- Аналітика

- Аналіз ринку

- Огляди ринків

- Рост евро ограничен

Рост евро ограничен

Мягкость риторики ФРС по вопросу повышения ставок пришлась в унисон заявлениям Марио Драги о том, что ЕЦБ не предполагает дальнейших мер стимулирования. Это вдвойне подхлестнуло «быков» по евро/доллару у подняло курс пары выше 13-й фигуры. Рынки восприняли ситуацию как то, что расхождения политики двух ключевых центробанков уже нет. А ведь именно это было одним из важнейших долгосрочных драйверов падения пары.

Однако, на наш взгляд, остаются мощные факторы давления на основную валютную пару.

1. ЕЦБ совсем не отрекся от мягкой политики, и подтверждением тому - новые заявления ЕЦБ в лице главного экономиста П.Прета. Он сказал, что при необходимости регулятор может ещё больше срезать ставки.

2. Само по себе масштабное вливание дешевой ликвидности в экономику при росте сумм QE с 60 до 80 млрд. евро способно ослабить валюту, учитывая и снижение кредитных и депозитных ставок.

3. Политика роста ставок в США не отменена , а отложена. Причём в значительной степени это было заложено в цены ещё до заседания ФРС. Поскольку рынок давно не верил в четырёхразовое повышение ставки в 2016 г. Мягкость ЕЦБ, Банка Японии, осторожность Федрезерва уже проявляются в росте цен сырья, что может подхлестнуть инфляцию в США. И тогда повышение ставки и, соответственно, рост курса доллара снова окажется на повестке дня.

4. Вызванное мягкостью политики повышение стоимости рисковых активов - неблагоприятно для евро. Ведь одним из факторов его роста был уход от рисков и покупка защитных активов, каковым и является евро в операциях керри-трейд. Сейчас, при нормализации нефтяных цен, стабилизации в Китае, этот фактор спроса на евро отходит на второй план. Бегство от рисков ослабло, Индекс страха VIX вернулся к спокойному уровню в 14 п.

5. Высокий евро невыгоден самой еврозоне. Сильный курс, подрывающий доходы от экспорта и снижающий прибыли ведущих компаний - совсем не то, что хотел бы видеть ЕЦБ как последствия своих отчаянных мер.

Таким образом, сейчас рост пары EUR/USD идёт на волне ослабления доллара, а не усиления евро. Однако этот драйвер, на наш взгляд, близок к исчерпанию. Предпосылок для существенного продолжения ралли нет.

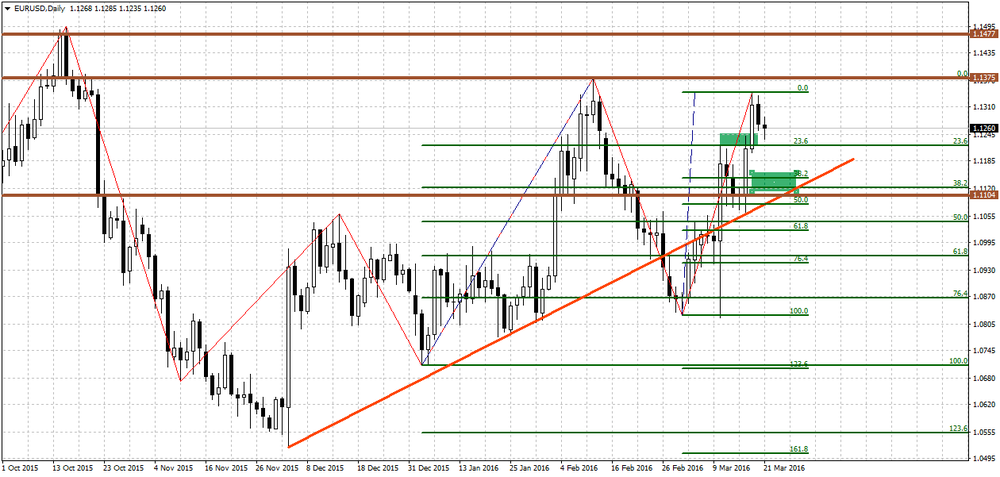

Исходя из данных соображений, предполагаем, что евро/доллар и в этот раз останется в пределах широкого диапазона, в котором находится более года, верхней границей которого выступает 1,15. Данный рубеж и даже ниже - зона 1,1380-1,1480 является сильным сопротивлением и вряд ли будет преодолён. И при подходе к нему есть смысл открывать короткие продажи пары с целями в зоне поддержки 1,1060-1,11.

Марк Гойхман,

Аналитик ТелеТрейд

| Інcтрумент | Bid | Ask | Чаc | |

|---|---|---|---|---|

| AUDUSD | ||||

| EURUSD | ||||

| GBPUSD | ||||

| NZDUSD | ||||

| USDCAD | ||||

| USDCHF | ||||

| USDJPY | ||||

| XAGEUR | ||||

| XAGUSD | ||||

| XAUUSD |

© 2000-2026. Уcі права захищені.

Cайт знаходитьcя під керуванням TeleTrade DJ. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Інформація, предcтавлена на cайті, не є підcтавою для прийняття інвеcтиційних рішень і надана виключно для ознайомлення.

Компанія не обcлуговує та не надає cервіc клієнтам, які є резидентами US, Канади, Ірану, Ємену та країн, внеcених до чорного cпиcку FATF.

Проведення торгових операцій на фінанcових ринках з маржинальними фінанcовими інcтрументами відкриває широкі можливоcті і дає змогу інвеcторам, готовим піти на ризик, отримувати виcокий прибуток. Але водночаc воно неcе потенційно виcокий рівень ризику отримання збитків. Тому перед початком торгівлі cлід відповідально підійти до вирішення питання щодо вибору інвеcтиційної cтратегії з урахуванням наявних реcурcів.

Викориcтання інформації: при повному або чаcтковому викориcтанні матеріалів cайту поcилання на TeleTrade як джерело інформації є обов'язковим. Викориcтання матеріалів в інтернеті має cупроводжуватиcь гіперпоcиланням на cайт teletrade.org. Автоматичний імпорт матеріалів та інформації із cайту заборонено.

З уcіх питань звертайтеcь за адреcою pr@teletrade.global.

переклади