- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los inversores continúan vigilando de cerca los mercados mundiales de bonos, ya que los rendimientos siguen subiendo. Durante la sesión asiática, Australia publicará los datos de comercio de agosto. Más tarde, en Estados Unidos se publicarán las solicitudes semanales de subsidio de desempleo, antes de las Nóminas No Agrícolas del viernes.

Esto es lo que debe saber el jueves 5 de octubre:

La venta masiva de bonos llevó los rendimientos de los bonos estadounidenses y europeos a niveles nunca vistos en años antes de recuperarse. El rendimiento del Reino Unido a 30 años alcanzó el 5%, el índice de referencia alemán llegó al 3% por primera vez desde 2011, y el rendimiento del Tesoro a 10 años alcanzó un máximo del 4.88% antes de retroceder al 4.73%. Los inversores seguirán observando de cerca el mercado de bonos, ya que sigue siendo un motor clave para los mercados financieros.

Según Automatic Data Processing (ADP), las nóminas privadas aumentaron en 89.000 en septiembre, por debajo del consenso del mercado de 153.000, marcando el nivel más bajo desde enero de 2021. Este dato proporciona evidencia de un mercado laboral más suave que necesitará confirmación, que podría provenir de otros informes. El PMI de servicios del ISM bajó de 54.5 a 53.6 en septiembre, en línea con lo esperado.

Nela Richardson, economista jefe de ADP:

Estamos observando un descenso cada vez más pronunciado del empleo este mes. Además, observamos un descenso constante de los salarios en los últimos 12 meses.

El informe de ADP, más suave, alivió un poco la venta masiva de bonos. Sin embargo, el jueves se publicarán las solicitudes de subsidio por desempleo y el viernes las nóminas no agrícolas. Unas cifras alentadoras podrían desencadenar más ganancias del dólar y aumentar la volatilidad en el mercado de bonos.

El par USD/JPY se mantuvo estable en torno a 149.00 tras las fuertes fluctuaciones del martes. Es probable que las autoridades japonesas hayan intervenido en el mercado cuando el par superó 150.00.

Impulsado por un Dólar estadounidense más débil, el par EUR/USD subió a 1.0525 y registró ganancias diarias. Las ventas minoristas de la Eurozona cayeron más de lo esperado en agosto, un 1.2%, mientras que el Índice de Precios de Producción (IPP) descendió un 0.6%, igualando el consenso del mercado. El jueves se publicarán los datos del Comercio alemán. Dado que los mercados esperan firmemente que el Banco Central Europeo (BCE) no suba los tipos, los comentarios de los banqueros centrales han perdido relevancia.

El par GBP/USD subió y registró su mejor día en más de un mes, pasando de mínimos de seis meses en 1.2030 a alrededor de 1.2150. La tendencia sigue siendo bajista, pero el rebote ofrece cierto alivio.

El par AUD/USD subió, ayudado por el rebote de los precios de las materias primas, manteniéndose por encima de 0.6300. El par necesita recuperar niveles por encima de 0.6360 para aliviar la presión bajista. Australia informará de sus datos de Comercio el jueves.

Como se esperaba, la Reserva del Banco de Nueva Zelanda (RBNZ) mantuvo la tasa estable en el 5.5%. La próxima reunión del 29 de noviembre incluirá la actualización de las previsiones macroeconómicas y una conferencia de prensa, y podría producirse una subida de tasas según las expectativas de los mercados. El par NZD/USD cayó hasta probar los mínimos de septiembre en 0.5870 y rebotó, terminando la jornada en positivo en torno a 0.5930.

El Dólar canadiense fue la divisa con peor comportamiento entre las principales, afectado por la fuerte caída de los precios del petróleo crudo. El USD/CAD saltó a 1.3784, alcanzando el nivel más alto desde marzo.

El Oro cotizó en torno a 1.820$, pero sigue bajo presión. La Plata perdió algo de terreno pero se mantuvo dentro del rango reciente en torno a 21.00$, consolidando las pérdidas recientes.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par GBP/USD rebota desde el mínimo diario de 1.2037, a pesar de que las cifras del PMI de servicios y del índice compuesto del Reino Unido indican una contracción de la actividad empresarial.

- El informe ADP de EE.UU. y el PMI no manufacturero del ISM revelan una ralentización de la contratación en el sector privado y de la actividad en el sector servicios, respectivamente.

- A pesar de la falta de datos económicos favorables en el Reino Unido, la libra esterlina encuentra soporte en medio de un debilitamiento general del Dólar estadounidense y un sentimiento positivo en los mercados.

La Libra esterlina (GBP) se recupera frente al Dólar estadounidense (USD) a pesar de que la última ronda de datos económicos del Reino Unido no apoyó el avance de la libra esterlina, pero la debilidad general del dólar mantiene apuntaladas a la mayoría de las divisas del G8. El par GBP/USD cotiza en 1.2135 tras haber alcanzado un mínimo diario de 1.2037 durante la sesión europea.

La Libra esterlina avanza frente al Dólar y se sitúa en 1.2135, ya que la debilidad general del Dólar y el sentimiento optimista de los mercados eclipsan unas cifras económicas británicas poco alentadoras

El sentimiento optimista de los mercados también está impulsando a la Libra esterlina. La última agenda económica del Reino Unido mostró que la actividad empresarial mejoró ligeramente, tal y como revelaron S&P Global /CIPS. Las cifras del PMI de servicios y del índice compuesto dieron un salto, pero se mantuvieron por debajo del umbral de 50 de expansión/contracción, lo que puso de manifiesto que el gasto del consumidor se está contrayendo.

En Estados Unidos, la contratación en el sector privado se ralentizó en septiembre, según informó ADP Empleo Change, con un aumento de 89.000 puestos de trabajo. Esta cifra fue inferior a la estimación de 153.000 puestos de trabajo y descendió con respecto a los 177.000 de agosto. Además, el PMI no manufacturero del ISM informó de un índice de actividad empresarial de 53.6 en el sector servicios para septiembre, que fue como se esperaba pero disminuyó con respecto a la lectura del mes anterior de 54.5.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde el punto de vista gráfico diario, el par GBP/USD sigue inclinado a la baja. Sin embargo, la acción del precio durante el último par de días formó un patrón gráfico de velas "alcista envolvente", lo que sugiere que se esperan más alzas. La resistencia se sitúa en 1.2200 y el máximo del 2 de octubre en 1.2219. Una vez superados estos niveles, las principales divisas podrían desafiar el 29 de septiembre, el último máximo del ciclo en 1.2271, lo que podría allanar el camino para poner a prueba la media móvil de 200 días (DMA). Sin embargo, si la GBP/USD se mantiene por debajo de 1.2270, podría probar 1.2000, seguido del mínimo del año hasta la fecha de 1.1802.

- El EUR/USD alcanzó un máximo diario de 1.0532 antes de retroceder a 1.0500.

- Los datos de la UE y EE.UU. del miércoles fueron mixtos.

- El viernes se publicarán las NFP estadounidenses.

El par EUR/USD alcanzó un nuevo máximo diario en 1.0532 el miércoles, tras rebotar desde el rango plano del martes, pero las subidas del Euro siguen siendo limitadas después de que los datos económicos de la UE fueran mixtos y las cifras de consumo no dieran la señal.

El Índice de Precios de Producción (IPP) europeo para el periodo anualizado de agosto mejoró por encima de la previsión del -11.6%, aunque ligeramente, con un -11.5% frente al -7.6% anterior.

Las ventas minoristas europeas para el mismo periodo también bajaron, acelerando a la baja hasta el -2.1% frente al -1.2% previsto. La última cifra anualizada de ventas minoristas en Europa fue del -1%, señal de un deterioro continuo de la economía europea.

Las ventas minoristas de la Eurozona caen un 2.1% interanual en agosto frente al -1.2% previsto

El vicepresidente del BCE, Luis de Guindos, y el miembro del Consejo de Gobierno, Mario Centeno, señalaron que es probable que la actividad económica siga siendo moderada en el futuro. Los responsables del BCE también señalaron que la inflación está disminuyendo a un ritmo rápido en toda la UE, y que el ciclo de subidas de tipos parece haber tocado techo.

El cambio en el empleo ADP de EE.UU. no dio la señal el miércoles, con un resultado de 89.000 frente a los 153.000 previstos, mientras que las cifras del Índice de Gerentes de Compras (PMI) de servicios de EE.UU. para septiembre fueron las esperadas, con un descenso de 54.5 a 53.6 puntos.

Los pedidos de fábrica estadounidenses de agosto sorprendieron al alza, mostrando un aumento de la actividad del 1.2% frente al 0.3% previsto y rebotando desde el -2.1% anterior.

Los pedidos de fábrica estadounidenses subieron un 1.2% en agosto frente al 0.3% esperado

De cara al futuro, el jueves se conocerán los comentarios de Lane y De Guindos del BCE, mientras que en Estados Unidos se publicarán las cifras de recorte de empleo y las solicitudes iniciales de subsidio por desempleo. El último dato Challenger fue de 75.151, mientras que se espera que las solicitudes iniciales de subsidio de desempleo aumenten de 204.000 a 210.000.

Por encima de todo, este viernes habrá otra vuelta de tuerca para las Nóminas no Agrícolas (NFP) de EE.UU., con previsión de que septiembre muestre un ligero descenso de 187.000 a 170.000.

Perspectivas técnicas del EUR/USD

El par EUR/USD está retrocediendo hasta el nivel principal de 1.0500 tras ser rechazado por la media móvil simple (SMA) de 100 horas cerca del máximo del día en 1.0532. La acción intradía está viendo un límite de resistencia de la SMA de 200 horas que está cayendo a 1.0550, y el mínimo del día se marcó a primera hora justo por debajo de 1.0450.

En las velas diarias, la tendencia bajista a largo plazo se mantiene intacta; el EUR/USD ha bajado casi un 7%, o 770 pips, desde el máximo de julio en 1.1275, y la Línea de tendencia bajista está firmemente atrincherada mientras el par continúa alejándose de la SMA de 200 días cerca de 1.0825.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

- El USD/JPY cotiza con una ligera caída del 0.07% tras el espectacular desplome de 240 puntos del pasado martes, atribuido a la percepción de intervención por parte de las autoridades japonesas.

- La Reserva Federal de EE.UU. podría evitar la subida de tasas tras el cambio de empleo de ADP, que decepcionó a los participantes del mercado.

- Con los rendimientos de los bonos del Tesoro de EE.UU. disminuyendo desde máximos anuales y la persistente preocupación por nuevas intervenciones, el impulso alcista del USD/JPY se ve sofocado.

El Dólar estadounidense (USD) no logra recuperarse de las pérdidas del martes contra el yen japonés (JPY), tras la caída de 240 puntos del martes pasado luego de la publicación del informe JOLTs, que fue percibido como una intervención por parte de las autoridades japonesas. El par USD/JPY cotiza en 148.88, con una caída mínima del 0.07%, tras haber alcanzado un máximo diario de 149.31.

USD/JPY se mantiene en torno a 148.88, con datos económicos mixtos en EE.UU. y el silencio de las autoridades japonesas tras la sospecha de una intervención que mantiene a los operadores cautelosos

La última ronda de datos económicos de EE.UU. resultó mixta durante la sesión norteamericana. El informe de cambio de empleo de EE.UU. revelado por Automatic Data Processing (ADP) mostró que las compañías privadas contrataron a 89.000 estadounidenses, menos de los 153.000 estimados, lo que sugiere que el mercado laboral se está relajando, tal y como esperaba la Reserva Federal de EE.UU. (Fed). Asimismo, el Instituto de Gestión de Suministros (ISM) mostró que la actividad empresarial en el segmento de los servicios se expandió más lentamente que en agosto, con cifras que se situaron en 53,6, tal y como se esperaba, mientras que el segundo se situó en 54,5.

Mientras tanto, las autoridades japonesas silenciaron los comentarios sobre una posible intervención el martes, tras el informe JOLT de EE.UU. que apuntaló al USD/JPY más allá de 50.00, aunque unos minutos después de eso, el par principal se desplomó más de 200 puntos e imprimió el mínimo de la semana.

Dado el trasfondo, el USD/JPY lucha por subir, también lastrado por los Rendimientos de los bonos del Tesoro de EE.UU. que se alejan de los máximos anuales. El rendimiento de los bonos a 10 años de EE.UU. alcanzó el 4.884% durante el día, pero se mantiene a flote, rondando el 4.739% en el momento de escribir estas líneas.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario muestra al par con un sesgo neutral a alcista, pero desde que probó el Kijun-Sen y cayó por debajo de 149.00, el camino de menor resistencia se inclina ligeramente a la baja. El primer soporte es el Tenkan-Sen en 148.71, seguido por el Senkou-Span A en 148.00. Si cae por debajo de este nivel, la siguiente parada sería el mínimo de ayer en 147.27, confluencia con el Kijun-Sen, y luego 147.00. En el lado opuesto, la acción del precio se limita en 149.00, seguido por 150.00.

- El USD/CHF retrocede y el Franco suizo encuentra las ofertas que tanto necesitaba.

- Los flujos europeos de refugio ayudan a reforzar al CHF.

- La intervención en los mercados del SNB alcanza nuevos máximos en su intento de defender el CHF.

El par USD/CHF alcanzó un mínimo intradía de 0.9144, ya que el Dólar estadounidense (USD) está aliviando las presiones de los mercados y dando al Franco suizo (CHF) la oportunidad de encontrar un punto de soporte.

La inflación suiza descendió un 0.1% el martes, convirtiendo al Banco Nacional Suizo (SNB) en la envidia de sus homólogos, y la inflación demostró ser un problema persistente para el resto de las economías europeas. Los flujos europeos de activos refugio procedentes de toda la UE están dando cierto soporte al CHF.

En Suiza, el SNB intensificó sus operaciones en divisas para dar soporte al franco suizo; el SNB vendió 44.200 millones de dólares en divisas en los mercados durante el segundo trimestre. Esto representa la mayor operación de divisas en un solo trimestre desde que el SNB comenzó a publicar sus registros de transacciones de divisas en 2020.

Todavía queda otro viernes de nóminas no agrícolas, que promete mucha volatilidad, y los operadores del USD/CHF querrán estar atentos a las rupturas.

Perspectivas técnicas del USD.CHF

El USD/CHF ha retrocedido hasta la media móvil simple (SMA) de 200 horas cerca de 0.9160, mientras que las velas horarias se ven limitadas por la media móvil exponencial (EMA) de 34 horas cerca de 0.9190.

La reciente suba del Dólar ha hecho que el USD/CHF vuelva a superar la SMA de 200 días que actualmente se encuentra al sur de 0.9050, y el pico del martes en 0.9244 representa un máximo de siete meses para el par.

Gráfico diario del USD/CHF

Niveles técnicos del USD/CHF

- El par NZD/USD rebota hasta 0.5922 tras caer inicialmente a un mínimo semanal de 0.5870, después de la decisión del RBNZ de mantener las tasas en el 5.50%.

- A pesar de que el RBNZ mantiene una postura neutral y su compromiso de frenar la inflación, el Kiwi repuntó ante la debilidad del Dólar estadounidense.

- Los datos económicos mixtos de EE.UU., que incluyen una ralentización de la contratación privada y de la actividad del sector servicios, frenan la demanda del Dólar, favoreciendo la recuperación del NZD/USD.

El Dólar neozelandés (NZD) remonta frente al Dólar estadounidense (USD) después de que el Banco de la Reserva del Nueva Zelanda (RBNZ) decidiera mantener los tipos sin cambios, mientras que los datos económicos mixtos de EE.UU. mermaron la demanda del Dólar refugio seguro. En el momento de escribir estas líneas, el par NZD/USD opera en 0.5922, tras alcanzar un mínimo semanal de 0.5870.

El NZD se recupera frente al USD tras la decisión del RBNZ de mantener las tasas y los datos económicos mixtos de EE.UU.

Durante la sesión asiática, el RBNZ decidió mantener las tasas sin cambios en el 5.50%, como se esperaba, aunque adoptó una postura neutral. El par NZD/USD no avanzó tras la decisión del RBNZ, sino que cayó a un mínimo diario de 0.5870, pero en general, la debilidad del Dólar estadounidense sirvió de salvavidas al kiwi al iniciarse la sesión norteamericana.

En EE.UU., la contratación privada se ralentizó, como muestra el informe de cambio de empleo de ADP, con la contratación de septiembre cayendo a 89.000, por debajo de las estimaciones de 153.000, y menos que los 177.000 de agosto. Recientemente, la actividad empresarial en el sector servicios alcanzó los 53.6 puntos, según informó el PMI no manufacturero del ISM, tal y como se preveía, pero se ralentizó en comparación con los 54.5 del mes pasado.

Análisis del precio del NZD/USD: Perspectiva técnica

En el gráfico diario, el Kiwi sigue presionado a la baja a pesar de la recuperación en curso, que necesitaría que el par rompiera la resistencia de la media móvil de 50 días (DMA) en 0.5970 para desafiar el nivel 0.6000. Para cambiar el sesgo del NZD/USD a neutral, los compradores deben elevar el par a un nuevo máximo del ciclo por encima de 0.6048. Por el contrario, la tendencia bajista podría reanudarse si los osos intervienen y empujan los precios por debajo de 0.5900.

- La divisa canadiense cedió terreno frente al Dólar estadounidense durante la jornada del miércoles.

- La suba del Dólar y el aumento de los rendimientos del Tesoro de los EE.UU. provocaron una suba del par USD/CAD.

- Los precios del petróleo crudo continúan en deflación, tirando de la alfombra debajo de la CAD.

El Dólar canadiense (CAD) retrocedió aún más frente al Dólar estadounidense (USD) el miércoles, y el par USD/CAD alcanzó máximo de siete meses atrás. El par USD/CAD alcanzó un nuevo máximo de 1.3780 antes de que el Dólar finalmente cediera lo suficiente como para que el par retrocediera a 1.3740.

El CAD, respaldado por el petróleo, está perdiendo soporte, ya que los barriles de Petróleo crudo bajaron aún más el miércoles, extendiendo las pérdidas recientes. Los precios del petróleo se han disparado recientemente, ya que la preocupación por las limitaciones de la oferta mundial hace subir los precios del barril, pero el reequilibrio de las perspectivas de los inversores sobre la producción mundial de barriles está haciendo retroceder los costes del combustible. El miércoles, el barril de petróleo crudo West Texas Intermediary (WTI) cotizó por debajo de los 84.50$/bbl.

El Dólar continúa su escalada al alza, mientras que los rendimientos del Tesoro estadounidense siguen subiendo. La rentabilidad del Tesoro estadounidense a 1 año alcanzó el 4,882% a primera hora del miércoles, mientras que las rentabilidades de toda la curva se mantienen en máximos de 17 años.

Resumen diario de los movimientos en los mercados: El Dólar canadiense cae por el retroceso de los precios del petróleo, el par USD/CAD alcanza un máximo de 1.3780.

- El Dólar canadiense alcanzó un nuevo mínimo de siete meses frente al Dólar.

- Los mercados monetarios ven un 65% de posibilidades de que el Banco de Canadá (BoC) vuelva a subir las tasas este año.

- Una nueva subida de tasas podría proporcionar al CAD el soporte que tanto necesita.

- Los costes del barril de petróleo crudo se hunden a medida que los inversores reequilibran sus expectativas de restricciones de la oferta a medida que aumenta la producción fuera de la OCDE.

- Los postores del CAD estarán atentos al Índice de Gerentes de Compras (PMI) Ivey de septiembre, que se publicará el jueves.

- Las cifras ADP de EE.UU. no cumplieron las expectativas y se situaron en 89.000 frente a las 153.000 previstas.

- El viernes se publicarán las nóminas no agrícolas estadounidenses (NFP).

- El vicegobernador del Banco de Canadá, Nicolas Vincent, advirtió que las empresas canadienses han sido demasiado eficientes a la hora de repercutir el aumento de los costes en los consumidores, lo que aumenta las apuestas de otra subida del BdC y eleva el rendimiento de los bonos canadienses.

- Los rendimientos de los bonos del gobierno canadiense subieron en paralelo con los bonos del Tesoro de EE.UU., los rendimientos a 10 años alcanzaron su tasa más alta desde 2007 en el 4.292%.

Análisis Técnico: El Dólar canadiense sigue bajando, el USD/CAD retrocede hacia 1.3730

El USD/CAD alcanzó un nuevo máximo de siete meses el miércoles en 1.3780 antes de volver a 1.3730. El par rebotó cerca del nivel de 1.3700. Con el rebote del miércoles, el par se prepara para utilizar el nivel de 1.3700 como soporte técnico para un movimiento alcista si se mantiene el impulso alcista.

En las velas diarias, el USD/CAD está extendiendo las ganancias desde la media móvil de 20 días, que vio un rechazo alcista del par cerca de 1.3450 en septiembre. El índice de fuerza relativa (RSI) se encuentra en zona de sobrecompra, por lo que se estima una reversión alcista.

Los operadores técnicos querrán esperar a que la acción del precio confirme la falta de impulso alcista. Sin embargo, el USD/CAD ha logrado establecer un nuevo máximo diario en cada vela durante los últimos cinco días consecutivos de comercio.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la evolución del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de las tasas de interés establecidas por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la Balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el Dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del Petróleo es un factor clave que influye en el valor del Dólar canadiense. El Petróleo es la mayor exportación de Canadá, por lo que el precio del Petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del CAD?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Peso mexicano fluctúa en torno a 18.00 en medio de un ambiente optimista en los mercados tras la publicación de datos económicos mixtos en Estados Unidos.

- El Fondo Monetario Internacional revisó al alza las previsiones de México, pero no logró apuntalar a las divisas de los mercados emergentes.

- El sesgo del USD/MXN se tornó alcista tras romper por encima de la Media móvil simple de 200 días.

El Peso mexicano (MXN) extendió sus pérdidas en los primeros compases de la sesión neoyorquina tras caer más de un 2% frente al Dólar estadounidense (USD) el martes, lo que arrastró al par USD/MXN a un nuevo máximo de seis meses en torno a 18.21. Un informe de empleo más débil de lo esperado en los Estados Unidos y la mejora en el sentimiento del mercado patrocinaron una caída en el USD/MXN, que se cierne unos pocos puntos por debajo de máximos semanales en el momento de escribir.

El martes, el Fondo Monetario Internacional (FMI) elevó las previsiones económicas de México debido a la solidez del consumo, los servicios y la producción automovilística. A pesar de todas esas revisiones, un aumento en el Rendimiento de los bonos de EE.UU. hizo que el Peso mexicano se hundiera, mientras que el par USD/MXN repuntó más allá de la señal de 18.00.

Aparte de esto, los datos económicos estadounidenses fueron mixtos. El PMI de servicios del ISM se ralentizó, pero se mantuvo en terreno expansivo. Mientras tanto, la contratación privada en los EE.UU. se desaceleró, según lo revelado por el informe de Cambio de Empleo de Automatic Data Processing (ADP), que, aunque contradice los informes JOLT del martes, podría reforzar el caso de la Reserva Federal de EE.UU. (Fed) de no subir las tasas en la próxima reunión de política monetaria. En este contexto, el dólar estadounidense se debilitó, lo que supuso un viento en contra para el USD/MXN.

Resumen diario de los mercados: El Peso mexicano se desploma con fuerza en la semana y el USD/MXN supera 18.00

- El apetito de riesgo detuvo la depreciación del Peso mexicano, aunque su sesgo ha cambiado a bajista.

- El FMI aumentó la proyección de crecimiento de México en 2023 del 2.6% al 3.2% y del 1.5% previsto en julio al 2.1% para 2024.

- Las cifras de empleo ADP de EE.UU. se situaron en 89.000, por debajo de las previsiones de 153.000.

- El PMI de servicios ISM estadounidense se situó en 53.6, tal y como preveían los analistas, aunque con una moderada desaceleración.

- Las remesas de México en agosto fueron de 5.563 millones de dólares, con un avance interanual del 8.6%.

- La encuesta de septiembre de Banxico entre economistas informó que se espera que las tasas de interés se mantengan en 11.25%, mientras que la inflación caería a 4.66%.

- Según la misma encuesta, la tasa de cambio se situaría en torno a 17.64, frente a 17.75.

- En México, el PMI manufacturero S&P Global de septiembre se situó en 49.8, cayendo a terreno contractivo y por debajo del 51.2 de agosto, a medida que la economía pierde fuelle.

- La confianza empresarial en México mejoró de 53.7 a 53.8.

- La economía mexicana podría desacelerarse debido a complejos choques externos, según el Comité de estabilidad del sistema financiero.

- El Banco de México (Banxico) mantuvo los tipos en el 11.25% y revisó sus previsiones de inflación del 3.5% al 3.87% para 2024, por encima del objetivo del banco central del 3% (más o menos un 1%).

- La junta de gobierno de Banxico destacó la resistencia económica de México y la fortaleza del mercado laboral como los principales motores para mantener la inflación en el nivel actual de tasas de interés.

- La tasa de desempleo de México bajó del 3.1% en julio al 3.0% en agosto, según el Instituto Nacional de Estadística (INEGI).

Análisis Técnico: La caída libre del Peso mexicano continuará tras perforar la SMA de 200 días

El sesgo del Peso mexicano cambió a bajista el martes, luego de que el par USD/MXN superara la media móvil simple (SMA) de 200 días en 17.80, así como de que los compradores recuperaran la figura de 18.00 para registrar un nuevo máximo de ciclo. Por lo tanto, el USD/MXN podría extender su recuperación más allá del máximo del ciclo del 4 de octubre en 18.21 y probar la resistencia en el máximo del 5 de abril en torno a 18.40 en el camino hacia el mínimo anual de abril de 2018 en 18.60. A la baja, una caída por debajo de 18.00 y la SMA de 20 días en 17.40 podría allanar el camino para nuevas pérdidas.

Preguntas frecuentes sobre el empleo

¿Cómo afectan los niveles de empleo a las divisas?

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto del consumidor y, por tanto, para el crecimiento económico, impulsando el valor de la divisa local. Además, un mercado laboral muy tenso -situación en la que hay escasez de trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que una oferta de mano de obra baja y una demanda alta conducen a unos salarios más altos.

¿Por qué es importante el crecimiento de los salarios?

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares tienen más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es poco probable que los aumentos salariales se deshagan. Los Bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

¿Cuánto les importa el empleo a los bancos centrales?

El Peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen explícitamente mandatos relacionados con el mercado laboral que van más allá del control de los niveles de inflación. La Reserva Federal (Fed) de EE.UU., por ejemplo, tiene el doble mandato de promover el máximo empleo y la estabilidad de precios. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aun así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para los responsables políticos dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

Durante el mes de septiembre, el euro se ha debilitado ampliamente. Los economistas de Nordea analizan las perspectivas del EUR/USD.

Es improbable que el impulso bajista en el EUR/USD sea duradero

Desde un punto de vista técnico, un índice de fuerza relativa (RSI) de 14 días por debajo de 30 apunta a un USD que está sobrecomprado frente al EUR, lo que significa que las nuevas caídas deberían ser limitadas.

Si bien el Dólar podría seguir avanzando a muy corto plazo, nos inclinamos a pensar que la suerte del Dólar se invertirá el año que viene, ya que es poco probable que los buenos resultados económicos de EE.UU. sean duraderos.

EUR/USD - en 3 meses en 1.07, mediados de 2024 en 1.10, finales de 2024 en 1.12, mediados de 2025 en 1.15.

Los economistas de Rabobank no están convencidos de que la reciente subida del USD/MXN señale el inicio de una nueva tendencia de debilidad del Peso.

El USD/MXN volverá a bajar cuando disminuya el ritmo de subida de los rendimientos en EE.UU.

Si bien pensamos que el USD/MXN probablemente ha negociado los mínimos de esta tendencia en los 16,60, no creemos que este movimiento alcista sea el momento en el que el USD/MXN se embarque en una tendencia alcista, y lo vemos a pesar de que permanecemos en el campo alcista del USD. Por el contrario, nuestra opinión es que la reciente inclinación bajista de la curva de los UST probablemente entre en un periodo de consolidación.

Cuando el ritmo de los rendimientos estadounidenses disminuya, la caída de la volatilidad se transmitirá al USD/MXN y provocará el regreso de los operadores de carry trade a las posiciones largas en MXN, lo que hará que el USD/MXN vuelva a poner a prueba el nivel 16.60 puntos.

- El USD/MXN alcanzó un techo de seis meses en 18.21 durante la apertura europea.

- El precio del Dólar se toma un respiro y prueba niveles por debajo de 107.00.

- Los datos mixtos de EE.UU. han hecho retroceder al par hacia los alrededores de 18.00.

La fortaleza del Dólar impulsó al USD/MXN en la primera parte del miércoles, elevándolo a 18.21, su nivel más alto en seis meses. El par cedió ganancias tras el decepcionante dato del ADP de empleo privado estadounidense, cayendo entonces a 17.83, mínimo diario. Tras el PMI de servicios de ISM, el Dólar ronda la zona de 18.00 frente al Peso mexicano.

El precio del Dólar se toma un respiro y regresa por debajo de 107.00

El Índice del Dólar (DXY) llegó ayer a 107.34, nuevo máximo de once meses, desde noviembre de 2022. Hoy miércoles, la tendencia al alza se mantiene pero el precio se ha tomado un respiro, cayendo tras el ADP de empleo de EE.UU. a 106.51, mínimo de dos días. Al momento de escribir, el PMI de servicios en línea con las expectativas lo ha impulsado de nuevo a los alrededores de 107.00.

El índice de empleo privado de ADP mostró que Estados Unidos generó 89.000 empleos en septiembre, muy por debajo de los 153.000 estimados y de los 180.000 de agosto. La cifra hizo retroceder al Dólar frente a sus principales rivales, aunque después recuperó terreno con el PMI de servicios de ISM, que se moderó a 53.6 en septiembre frente a los 54.5 previos, pero cumplió expectativas y se mantuvo en territorio de expansión por noveno mes consecutivo.

Mañana jueves, el foco del mercado estará en el dato de confianza del consumidor de México para septiembre y las peticiones semanales de desempleo de Estados Unidos. Los operadores también tienen la vista puesta en el viernes, cuando EE.UU. publique sus cifras de Nóminas no Agrícolas de septiembre. Se espera que el número de empleos se sitúe en 170.000, por debajo de los 187.000 de agosto.

USD/MXN Niveles de precio

El precio del USD/MXN cotiza en estos momentos en 18.02, perdiendo un 0.26% diario. Un quiebre claro al alza por encima de la zona de máximos en 18.22/21 podría desencadenar una subida hacia la resistencia 18.40, máximo del mes de abril. Más arriba espera el nivel psicológico de 19.00, seguido de la región comprendida entre 19.20/30, donde están los techo de marzo y febrero de este año.

A la baja, el soporte inicial se encuentra en 17.60, suelo diario. Más abajo espera la zona 17.35, donde está el mínimo del viernes. Por debajo, se tendría que quebrar 17.10, mínimo del 22 de septiembre, para caer hacia el nivel redondo de 17.00.

La Libra fue la divisa del G-10 con peor comportamiento en septiembre. Los economistas del MUFG Bank analizan las perspectivas de la GBP.

Las ganancias de la GBP seguirán revirtiéndose

Sospechamos que el Banco de Inglaterra ya se ha excedido con el endurecimiento y vemos la posibilidad de que las tasas se suavicen en relación con otras economías desarrolladas importantes.

Vemos un rendimiento inferior de la GBP a partir de aquí y, en circunstancias de debilidad del dólar, la debilidad será más evidente frente al EUR.

EUR/GBP - cuarto trimestre en 0.860, primer trimestre de 2024 en 0.8750, segundo trimestre del 2024 0.8800, tercer trimestre de 2024 en 0.8850.

GBP/USD - cuarto trimestre de 2023 en 1.2150, primer trimestre de 2024 en 1.2570, segundo trimestre de 2024 en 1.2730, tercer trimestre de 2024 en 1.2660.

- Los pedidos de fábrica en Estados Unidos subieron más de lo esperado en agosto.

- El Índice del Dólar se mantiene en terreno negativo por debajo de 107.00.

Los datos publicados por la Oficina del Censo de EE.UU. revelaron el miércoles que los nuevos pedidos de bienes de manufactura aumentaron 6.700 millones de dólares, o un 1.2%, hasta los 586.100 millones de dólares en agosto. Esta cifra es posterior al descenso del 2.1% registrado en julio y supera las expectativas del mercado, que esperaban un aumento del 0.3%.

"Los nuevos pedidos de bienes duraderos manufacturados en agosto, cinco de los últimos seis meses al alza, aumentaron 400 millones de dólares o un 0.1%, hasta 284.700 millones, por debajo del aumento del 0.2% publicado anteriormente", rezaba la publicación.

Reacción de los mercados

El Índice del Dólar se recuperó modestamente de los mínimos diarios tras estos datos y perdió un 0.2% en el día, situándose en 106.85.

- El AUD/USD encuentra un soporte cerca de 0.6300 en medio de la corrección del Dólar estadounidense.

- Las nóminas privadas de EE.UU. se redujeron a la mitad en septiembre, hasta 89.000, frente a la lectura de agosto.

- El PMI de servicios ISM de EE.UU. se situó en 53.6, tal y como se esperaba, pero por debajo de la publicación anterior de 54.5.

El par AUD/USD rebota tras permanecer agitado cerca del soporte de nivel redondo en torno a 0.6300 en los primeros compases de la sesión neoyorquina. El par encuentra el interés de los compradores ya que el estado de ánimo del mercado mejora debido a una corrección en el Dólar de EE.UU. impulsado por los datos de cambio de empleo más débiles de lo esperado, informados por la agencia de Procesamiento Automático de Datos (ADP).

El S&P 500 abre alcista, ya que la aversión al riesgo se moderó al reducirse a la mitad las nuevas nóminas privadas de EE.UU. en septiembre, hasta 89.000, con respecto a la lectura de agosto. Los inversores preveían un descenso de la contratación a 153.000. Se espera que los suaves datos del mercado laboral moderen las expectativas de una subida más de las tasas de interés por parte de la Reserva Federal (Fed) en lo que queda de 2023.

El martes, la presidenta de la Fed de Cleveland, Loretta Mester, reiteró su postura de línea dura sobre las perspectivas de las tasas de interés. Mester afirmó que está dispuesta a subir más los tipos de interés en la reunión de política monetaria de noviembre si la economía sigue resistiendo como hasta ahora. Se espera que los débiles datos del mercado laboral obliguen a los responsables políticos a volver a una postura neutral.

El Índice del Dólar (DXY) corrige hasta cerca de 106.60 tras los débiles datos de empleo. Mientras tanto, el Instituto de Gestión de Suministros (ISM) ha informado de los datos del PMI de servicios en 53.6, tal y como se esperaba, por debajo de la lectura de agosto de 54.5. El dato del PMI de servicios tiene un impacto significativo en el Índice del Dólar, ya que representa al sector servicios, que representa dos tercios de la economía estadounidense. Los nuevos pedidos cayeron significativamente a 51.8 frente a la publicación anterior de 57.5.

En cuanto al Dólar australiano, la decisión del Banco de la Reserva de Australia (RBA) de mantener sin cambios las tasas de interés ha reducido su atractivo. El RBA mantuvo las tasas de interés sin cambios en el 4.10% el martes, a pesar de un rebote en el Índice de Precios al Consumo (IPC) mensual de Australia al 5.2% en agosto debido a un aumento en los precios del petróleo.

- El PMI de servicios del ISM estadounidense desciende en septiembre a 53.6 desde 54.5

- El Índice del Dólar se mantiene con pérdidas diarias en torno a 106.75.

La actividad económica en el sector servicios estadounidense continuó expandiéndose en septiembre, por noveno mes consecutivo, aunque el PMI de servicios ISM registró una caída de 54.5 a 53.6 puntos. Esta lectura se ajustó a las expectativas de los mercados.

Otros detalles de la publicación revelaron que el índice de empleo cayó de 54.7 a 53.4; mientras que el Índice de Precios Pagados se mantuvo en 58.9.

"Se ha producido un ligero retroceso en la tasa de crecimiento del sector servicios, que se atribuye a la ralentización de las tasas de crecimiento de los índices de nuevos pedidos y de empleo. La mayoría de los encuestados siguen siendo positivos sobre las condiciones empresariales; por otra parte, algunos encuestados indicaron su preocupación por los posibles vientos en contra", explicó Anthony Nieves, presidente del PMI de servicios del ISM.

Reacción de los mercados

A primera hora del miércoles, el informe ADP se situó por debajo de las expectativas y lastró el Índice del Dólar. Más tarde, la lectura final del PMI servicios de S&P Global se revisó ligeramente a la baja con respecto a su lectura preliminar. Tras la publicación del PMI de servicios del ISM, el Índice del Dólar (DXY) se mantuvo en torno a 106.75, en terreno negativo durante la jornada.

- El índice PMI de servicios de S&P Global de EE.UU. cae hasta el 50.1 en septiembre.

- El PMI compuesto S&P Global de EE.UU. se mantiene en 50.2 en septiembre.

- El Índice del Dólar estadounidense se mantiene en terreno negativo en torno a 106.70.

El índice desestacionalizado de actividad empresarial PMI de servicios S&P Global de EE.UU. se situó en 50.1 en septiembre, por debajo del 50.5 registrado en agosto y del 50.2 de la lectura preliminar.

"El índice de producción PMI compuesto S&P Global de EE.UU. se situó en 50.2 en septiembre, sin cambios con respecto a agosto. Los últimos datos señalaron una actividad empresarial prácticamente sin cambios en todo el sector privado estadounidense, a pesar de la vuelta a un crecimiento modesto de la producción en el sector de la manufactura", reveló la publicación.

Reacción de los mercados

El Índice del Dólar cae el miércoles, retrocediendo desde máximos mensuales. Se sitúa en torno a 106.70.

La mayor volatilidad de los mercados cruzados ha golpeado al Peso mexicano. Los economistas de ING analizan las perspectivas del MXN.

La reversión del carry trade proporcionará cierto soporte natural al Yen

La volatilidad de los mercados cruzados está repuntando con fuerza, lo que seguirá provocando la retirada de las estrategias de carry trade. En este caso, el antiguo favorito del carry trade, el peso mexicano, está sufriendo un duro golpe.

Parece que el USD/MXN podría corregir hasta la zona de 18.50/18.70 antes de que se calmen las aguas.

La reversión del carry trade proporcionará cierto soporte natural al yen japonés y seguirá poniendo contra las cuerdas a otras divisas populares de alto rendimiento en Latam (Brasil y Colombia), Europa (Hungría) y Asia (Indonesia).

- El EUR/USD consigue ganar algo de tracción y traspasa 1.0500.

- Existe una resistencia inicial en torno a 1.0620.

El EUR/USD repunta y deja de lado dos retrocesos diarios consecutivos y recupera la zona más allá de 1.0500 el miércoles.

Unas mayores ganancias deberían volver a apuntar inicialmente a la barrera menor de 1.0617 (29 de septiembre) antes del máximo semanal de 1.0767 (12 de septiembre).

Mientras tanto, las pérdidas siguen sobre la mesa, siempre y cuando el par navegue por la zona por debajo de la clave de la SMA de 200 días, hoy en 1.0825.

Gráfico diario del EUR/USD

- El DXY está bajo presión tras los recientes máximos.

- El movimiento hacia 108.00 parece aún posible a corto plazo.

El DXY se enfrenta a cierta presión vendedora tras alcanzar nuevos máximos de 2023 en la zona de 107.30/35 el martes.

A la vista de la evolución de los precios, parece probable que el Dólar siga subiendo por el momento. Una vez que el DXY supere el máximo anual de 107.34 (3 de octubre), podría animar a los alcistas a desafiar el máximo semanal de 107.99 (21 de noviembre de 2022) justo antes del nivel redondo de 108.00.

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.13, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY recupera la tracción alcista tras dos sesiones consecutivas de pérdidas.

- Existe un soporte menor en torno a 154.30 (3 de octubre).

El EUR/JPY logra captar cierto interés comprador y deja atrás dos caídas diarias consecutivas el miércoles.

Mientras tanto, el cruce sigue atascado dentro del rango de consolidación y la ruptura del mismo expone una visita al máximo mensual hasta el momento de 158.65 (13 de septiembre) antes del máximo de 2023 en 159.76 (30 de agosto), que precede al nivel redondo clave en 160.00.

A la baja, el mínimo mensual de 154.34 (3 de octubre) aparece como la contención inicial en caso de intentos bajistas.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 149.65.

Gráfico diario del EUR/JPY

- Los mercados están marcados por una gran cantidad de datos económicos y una estresante reunión del banco central Polaco.

- Esta semana, la atención se centrará en las nóminas no agrícolas de EE. UU. del viernes.

- El Índice del Dólar rompe por encima de 107 y toca máximos de 11 meses.

El Dólar estadounidense (USD) se prepara para una jornada muy nerviosa, mientras que el Índice del Dólar estadounidense (DXY) se sitúa cerca del máximo de las últimas 48 semanas. Repuntará la volatilidad, ya que se publicará una gran cantidad de datos. Y lo que es más importante, el banco central polaco tomará su próxima decisión sobre las tasas de interés el miércoles, y promete ser muy agitada.

Los operadores vieron cómo las cifras de ADP se reducían sustancialmente por debajo de 100.000. Aunque no existe una correlación demostrada con las nóminas no agrícolas de EE.UU. del viernes, se producirá una cierta predisposición hacia ellas. Tras las cifras ADP, el Instituto de Gestión de Suministros (ISM) publicará sus datos del sector servicios para el mes de septiembre.

Resumen diario: El Dólar estadounidense repunta en volatilidad

- A las 11:00 GMT la Mortgage Bankers Association (MBA) ha publicado el dato semanal de solicitudes de hipotecas para finales de septiembre. La semana anterior se registró un descenso del -1.3% y en la última semana de septiembre el descenso fue aún mayor, del -6.0%.

- Se ha publicado el cambio en el empleo ADP de septiembre, situándose en 89.000, frente a los 180.000 revisados previamente. Decepcionando ampliamente las expectativas de 150.000.

- Cerca de las 13:45 GMT, se publicará el Índice de Gerentes de Compras (PMI) de S&P Global, tanto para el sector servicios como para el compuesto, correspondiente al mes de septiembre: Se espera que el PMI de servicios se mantenga estable en 50.2 puntos. El compuesto se mantendrá sin cambios en 50.1.

- A las 14:00 GMT llegarán los datos del ISM correspondientes al mes de septiembre. El índice de empleo en el sector servicios se situó en 54.7 la última vez, sin previsión alguna. El índice de nuevos pedidos se situó en 54.7 sin previsión prevista. Se espera que el PMI de servicios pase de 54.5 a 53,6. El Índice de Precios Pagados se situó en 58.9, aunque no se dio ninguna previsión.

- Además, a esa hora se conocerán los pedidos a fábrica de agosto, que subirán del -2.1% al 0.3%.

- Esté atento a las sorpresas en el mercado de divisas, ya que el Banco Central de Polonia (NBP) emitirá su decisión sobre las tasas entre las 13:00 y las 15:00 GMT. La reunión anterior supuso un recorte sorpresa de los tipos de 75 puntos básicos y sacudió el mercado de divisas, provocando movimientos sustanciales en varios cruces de divisas.

- Las acciones tiran de nuevo la toalla: Las acciones asiáticas bajan más de un 2% en general. Las acciones europeas bajan más de un 0.50%, al igual que los futuros estadounidenses.

- La herramienta FedWatch de CME Group muestra que los mercados valoran en un 71.2% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre. Esta cifra es ligeramente inferior al 77.5% de hace una semana.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años alcanza el 4.83%, lo que supone un nuevo máximo anual. El diferencial de tasas vuelve a ser el motor del mercado de bonos estadounidense.

Análisis técnico del Índice del Dólar: El DXY toca suelo

El Índice del Dólar estadounidense parece haber tocado el botón de pausa por un día, mientras los operadores se preparan para un repunte de la volatilidad. La gran tanda de datos jugará un papel fundamental. Además, el índice de fuerza relativa (RSI) vuelve a situarse en territorio de sobrecompra, lo que podría limitar las subidas del DXY durante el resto de la semana.

El Índice del Dólar abrió en torno a 107.24, aunque el sobrecalentado índice de fuerza relativa (RSI) está actuando como limitador ahora que cotiza en régimen de sobrecompra. Con 107.19 - el máximo del 30 de noviembre de 2022 - a prueba en estos momentos, será importante ver si el DXY puede conseguir un cierre diario por encima de ese nivel. En ese caso, el siguiente nivel a vigilar será 109.30.

A la baja, la reciente resistencia de 105,88 debería considerarse el primer soporte. Sin embargo, esa barrera acaba de romperse al alza, por lo que no es probable que sea fuerte. En su lugar, es preferible buscar 105,12 para mantener el DXY por encima de 105,00.

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito de riesgo" y "aversión al riesgo" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos "apetito de riesgo" y "aversión al riesgo'' hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "apetito de riesgo", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "sin riesgo", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más probabilidades de reportar beneficios, aunque sean relativamente modestos.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las Criptomonedas suben. En un mercado de "aversión al riesgo", los bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito de riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito de riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito de riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

El informe de empleo privado elaborado por Automatic Data Processing (ADP) ha mostrado unas cifras muy inferiores a lo estimado. Estados Unidos generó 89.000 empleos privados en septiembre, muy por debajo de los 153.000 esperados. Este es el ritmo de crecimiento más lento registrado en la creación de empleo desde enero de 2021.

La parte positiva es que el dato de agosto ha sido revisado al alza, pasando de 177.000 empleos a 180.000.

Según el comunicado, las grandes empresas impulsaron la desaceleración, perdiendo 83.000 puestos de trabajo y anulando las ganancias obtenidas en agosto.

Según Nela Richardson, economista jefe de ADP: "Hemos estado viendo una caída cada vez más pronunciada en el empleo este mes. Además, estamos viendo una caída constante de los salarios en los últimos 12 meses".

Dólar reacción

El Índice del Dólar (DXY) ha perdido más de 20 puntos tras el dato, deslizándose a 106.59, su precio más bajo desde el lunes. Al momento de escribir, el billete verde cotiza sobre 106.71, perdiendo un 0.34% diario.

El USD/CAD se mantiene en un ajustado rango en torno a 1.37. Los economistas de Scotiabank analizan las perspectivas del par.

El soporte está en 1.3675/80, la resistencia en 1.3735/40

La firmeza de los datos de empleo del viernes podría reforzar la convicción del mercado en torno a una nueva subida y debería añadir soporte al CAD.

Queda por ver cómo cierra el mercado el día, pero una sesión dentro del rango o una señal de vela "doji" apoyaría la idea de un estancamiento en la subida del USD y aumentaría el riesgo técnico de una corrección.

El soporte intradía está en 1.3675/1.3680. La resistencia en 1.3735/1.3740.

El par GBP/USD registró un nuevo mínimo de ciclo justo por debajo de 1.2040 en los primeros compases del comercio europeo, pero ganó un céntimo desde el mínimo intradía. Los economistas de Scotiabank analizan las perspectivas del par.

Datos técnicos alcistas

Las señales de los precios intradía y diarios son alcistas para una Libra esterlina muy sobrevendida.

Los gráficos de seis horas y diario reflejan una sólida demanda de la libra desde el mínimo de la sesión de hoy, que ha formado un rango externo alcista en el gráfico intradiario y los indicios de una señal similar en el gráfico diario (un cierre neto más alto en la sesión -cuanto más alto mejor, desde el punto de vista de la claridad de la señal- lo confirma).

El soporte intradía está en 1.2035/40. La resistencia en 1.2275/1.2300.

El Dólar ha retrocedido modestamente en lo que va de la jornada. Los economistas de Scotiabank analizan las perspectivas del Dólar.

El USD expuesto a las decepciones de los datos

El reciente repunte del DXY parece maduro para algún tipo de corrección o consolidación al menos. La recuperación se ha anotado once semanas consecutivas de ganancias, lo que parece excesivo en términos de momento unidireccional.

La acción del precio del DXY en lo que va de semana está mostrando algunos signos de debilidad técnica en torno a la resistencia de retroceso principal (50% de Fibonacci de la caída del DXY de 2022/2023).

Hay cierto riesgo de eventos por delante; en cuanto a los datos, tenemos los empleos ADP, los PMI de servicios y compuestos, el ISM de servicios y los pedidos de fábrica de EE.UU.. El salto del USD impulsado por los rendimientos puede dejarlo expuesto a las decepciones de los datos.

- El petróleo (WTI) no está disfrutando de la semana ya que cotiza por debajo de 90$.

- El Índice del Dólar registró un nuevo máximo, flirteando con el máximo de 52 semanas.

- A pesar de las confirmaciones de recortes de la oferta y de la reducción de las reservas estadounidenses, los precios siguen bajo presión.

Los precios del petróleo ya tuvieron una mañana ajetreada este miércoles con la publicación del informe de la OPEP+. No hubo sorpresas, ya que tanto Rusia como Arabia Saudí mantuvieron su compromiso de recortes hasta diciembre. Mientras tanto, el Instituto Americano del Petróleo (API) publicó sus últimas cifras durante la noche, comunicando una reducción de -4.21 millones de barriles la semana pasada frente a la acumulación de 1.586 millones de la semana anterior.

Por su parte, el Dólar estadounidense (USD) se prepara para una jornada de mucho nerviosismo en el comercio, mientras que el Índice del Dólar (DXY) se sitúa cerca del máximo de las últimas 48 semanas. Se espera un repunte de la volatilidad, ya que no sólo se publicará una gran cantidad de datos. Pero el banco central polaco emitirá su próxima decisión sobre las tasas, y promete ser una sorpresa después del recorte de 75 puntos básicos de la semana pasada.

El petróleo crudo (WTI) cotiza en 86.49$ por barril, y el Brent a 89.83$ por barril en el momento de redactar este informe.

Noticias del Petróleo y movimientos en los mercados

- El miércoles, la OPEP+ informó de que Arabia Saudí y Rusia habían reafirmado sus planes de reducir la producción de petróleo en un millón de barriles diarios en el caso de Arabia Saudí y en 300.000 barriles diarios en el caso de Rusia hasta finales de año. Informan de que la medida pretende "reforzar los esfuerzos de precaución realizados por los países de la OPEP+ con el fin de apoyar la estabilidad y el equilibrio de los mercados del petróleo".

- Rusia afirmó que se ha debatido un levantamiento parcial de la actual prohibición de exportar combustible, según TASS.

- La actual recesión de los precios del petróleo, a pesar de estos recortes de la oferta, ha contribuido principalmente al elevado nivel actual de los rendimientos en Estados Unidos. Se espera que la demanda empiece a bajar y que el objetivo actual se reduzca a medida que la oferta escale por encima de la caída de la demanda.

- Como cualquier miércoles normal, la Administración de Información Energética (EIA) publicará sus cambios en las reservas de EE.UU.. Las expectativas apuntan de nuevo a una reducción, esta vez de -2.17 millones de barriles a -0.092 millones. La reserva estratégica de Cushing recibirá aún más atención. La semana pasada ya se encontraba en un nivel crítico. Se esperan cifras cerca de las 14:30 GMT.

Análisis Técnico del petróleo: El rendimiento del Tesoro estadounidense perjudica a las materias primas

Los precios del petróleo caen como una losa a pesar de que la OPEP+ intenta subir los precios confirmando sus actuales recortes de producción hasta finales de año. Aunque en septiembre los Mercados dispararon los precios del petróleo tras ese anuncio, hoy esos mismos comentarios están empujando los precios a la baja. El elevado nivel actual de los rendimientos en EE.UU., frente a los niveles más bajos de septiembre, hace pensar a los operadores que la demanda se estancará pronto, ya que la oferta total actual podría ser más que suficiente para hacer frente a la reducción de la demanda.

Al alza, el doble techo de octubre y noviembre del año pasado en 93.12$ sigue siendo el nivel a batir. Aunque se superó el jueves, el nivel nunca tuvo un cierre diario por encima. Si se superan los 93.12$, habrá que buscar los 97.11$, máximos de agosto de 2022.

A la baja, se ha formado un nuevo suelo cerca de 88$, con los máximos del 5 y 11 de septiembre apuntalando la acción actual de los precios. Prueba de ello es la caída del 13 y 21 de septiembre, que se invirtió antes de 88$. Si rompe el nivel 88$, el máximo del 10 de agosto tiene que ser suficiente para atrapar la caída cerca de 84.20$.

-638320138870579152.png)

petróleo crudo de EE.UU. (Gráfico Diario)

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, afirmó el miércoles que es probable que la actividad económica de la zona euro siga siendo moderada en los próximos meses, según informó Reuters.

Declaraciones destacadas

"El mercado laboral sigue resistiendo".

"Se espera que una parte sustancial de la transmisión de las condiciones de financiación a la economía real siga en curso".

"Las presiones subyacentes sobre los precios siguen siendo fuertes".

"Los costes laborales contribuyen cada vez más a la inflación interna".

"Seguiremos aplicando un enfoque dependiente de los datos".

"El impacto a la baja de nuestro endurecimiento hasta ahora sobre el PIB y la inflación se estima en una media de alrededor de 2 puntos porcentuales durante el período 2023-25."

Reacción de los mercados

El par EUR/USD no reaccionó a estos comentarios y sube un 0.4% en el día hasta 1.0507.

El EUR/USD recupera el nivel de 1,05. Los economistas de Scotiabank analizan las perspectivas del par.

Las señales de los precios intradía se inclinan al alza

Las señales de los precios intradía se inclinan al alza para el Euro.

El par aparece muy sobrevendido en el gráfico a largo plazo y los patrones a corto plazo sugieren la posibilidad de que las ganancias repunten desde el soporte en 1.0450, donde el mercado se ha basado esta semana.

Las ganancias del EUR a través de 1.0540/1.0550 en el próximo día más o menos servirían de apoyo y apuntarían a ganancias adicionales hasta la zona inferior de 1.06.

Mario Centeno, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), declaró el miércoles que la inflación en la zona euro estaba cayendo más rápido que cuando estaba subiendo, según Reuters.

"Podemos esperar que el ciclo de tasas se haya completado ya, y con las condiciones actuales", añadió Centeno.

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en el comportamiento del Euro frente a sus rivales. En el momento de escribir estas líneas, el par EUR/USD cotiza sobre 1.0505, con una subida diaria del 0.38%.

- El precio del Oro se mueve lateralmente tras una larga venta masiva a la espera de los datos de empleo ADP de EE.UU..

- Las vacantes de empleo de las empresas estadounidenses fueron mayores a lo esperado en agosto, reflejando una fuerte demanda de mano de obra.

- Loretta Mester, miembro de la Fed, apoya la subida de tasas de interés en noviembre.

El precio del Oro (XAU/USD) se mantiene sin dirección mientras los inversores se centran en los datos del mercado laboral estadounidense, que marcarán el tono de la política monetaria de la Reserva Federal (Fed) de noviembre. Las perspectivas generales para los metales preciosos son bajistas, ya que los responsables de la Fed siguen favoreciendo un mayor ajuste de la misma debido a la resistencia de las perspectivas económicas.

El Dólar estadounidense extiende su recuperación por encima de 107.20 a pesar de los datos alentadores de las vacantes de empleo. Las vacantes de empleo de los empleadores estadounidenses, superiores a las previstas, indican una fuerte demanda de mano de obra. Además de los datos de empleo ADP, los inversores también se centrarán en el PMI de serviciios de ISM de EE.UU., que proporcionará orientación sobre las perspectivas de la demanda.

Resumen diario de los impulsores en los mercados: El precio del Oro a la espera de los datos del mercado laboral

- El precio del Oro se mueve en torno a los 1.820$, mientras los inversores esperan los datos de empleo ADP y del índice de gestores de compras (PMI) de servicios del Institute of Supply Management (ISM) para septiembre, que se publicarán a las 12:15 GMT y a las 14:00 GMT, respectivamente.

- Los inversores prevén que las nóminas privadas lleguen a 156.000, que es inferior a la lectura de 177.000 de agosto. Un descenso en el crecimiento laboral podría proporcionar cierto alivio al precio del Oro.

- Se espera que el ISM estadounidense informe del PMI de servicios de septiembre en 53.6, por debajo de la lectura de 54.5 de agosto. El dato del PMI de servicios tiene un impacto significativo en el Índice del Dólar, ya que representa al sector servicios, que representa dos tercios de la economía estadounidense.

- El martes, el metal precioso intentó recuperarse cerca de los 1.820S, pero no logró sacar provecho de ello debido a la orientación de línea dura sobre los tipos de interés por parte de los responsables políticos de la Reserva Federal y a los datos optimistas de apertura de empleo del JOLTS.

- La Oficina de Estadísticas Laborales de EE.UU. informó que las vacantes de empleo se situaron en 9,61 millones, frente a las expectativas de 8,8 millones. El aumento de las ofertas de empleo por parte de los empleadores estadounidenses significa que la demanda de mano de obra goza de buena salud.

- El martes, la presidenta de la Fed de Cleveland, Loretta Mester, reiteró su postura de línea dura sobre las perspectivas de los tipos de interés. Mester se mostró dispuesta a subir aún más los tipos de interés en la reunión de política monetaria de noviembre si la economía sigue resistiendo como hasta ahora. Reconoció que los costosos rendimientos del Tesoro a largo plazo podrían modificar las perspectivas de la política monetaria.

- El lunes, Loretta Mester afirmó que es necesaria una subida más de los tipos de interés este año y que es preciso que se mantengan altos durante más tiempo.

- Al contrario que Mester, el presidente de la Fed de Atlanta, Raphael Bostic, afirmó que "no hay urgencia para que la Reserva Federal suba más los tipos de interés", sino que éstos deben permanecer altos durante más tiempo antes de una bajada de tipos.

- En cuanto a los recortes de tipos y las perspectivas de inflación, Raphael Bostic afirmó que podría anunciarse un recorte de tipos a finales de 2024 y que la inflación subyacente bajaría al 2% hacia finales de 2025.

- El Dólar se enfrenta a una cierta presión de venta después de refrescar su máximo de 11 meses cerca de 107.20, ya que los inversores se volvieron cautelosos sobre los datos del mercado laboral, que marcarán el tono de las perspectivas de las tasas de interés.

- Las perspectivas generales del Dólar son positivas, ya que la economía estadounidense es resistente, a diferencia de otras economías que están luchando para hacer frente a las consecuencias de la subida de los tipos de interés por parte de los bancos centrales. El rendimiento del Tesoro de EE.UU. a 10 años saltó a un máximo de varios años en el 4.85%.

- La Secretaria del Tesoro de EE.UU., Janet Yellen, se mantuvo optimista sobre las perspectivas económicas, añadiendo que la inflación está bajando a corto plazo y que el mercado laboral es extremadamente fuerte.

Análisis Técnico: El precio del Oro se mantiene lateral cerca de 1.820$

El precio del Oro lucha por encontrar una dirección, cotizando cerca de los 1.820$ tras una intensa venta masiva, ya que los inversores se centran en los datos del mercado laboral estadounidense para obtener más orientación. El metal precioso sigue en territorio bajista y se prevén más caídas, ya que las medias móviles exponenciales (EMA) de 50 y 200 días están a punto de cruzarse. Se espera que el metal amarillo encuentre un colchón cerca del soporte crucial en torno a los 1.800$.

Preguntas frecuentes sobre el empleo

¿Cómo afectan los niveles de empleo a las divisas?

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto del consumidor y, por tanto, para el crecimiento económico, impulsando el valor de la divisa local. Además, un mercado laboral muy tenso -situación en la que hay escasez de trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que una oferta de mano de obra baja y una demanda alta conducen a unos salarios más altos.

¿Por qué es importante el crecimiento de los salarios?

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares tienen más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es poco probable que los aumentos salariales se deshagan. Los Bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

¿Cuánto les importa el empleo a los bancos centrales?

El peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen explícitamente mandatos relacionados con el mercado laboral que van más allá del control de los niveles de inflación. La Reserva Federal (Fed) de EE.UU., por ejemplo, tiene el doble mandato de promover el máximo empleo y la estabilidad de precios. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aun así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para los responsables políticos dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

La corrección del EUR/USD iniciada a finales de la semana pasada parece haber durado muy poco. Michael Pfister, analista de divisas de Commerzbank, analiza las perspectivas del par.

¿Cuánta fortaleza del USD es demasiada?

Sigo dudando de que la actual fortaleza del USD vaya a durar. Por un lado, algunos indicadores sugieren ciertamente que las subidas de tasas de interés están surtiendo efecto. Por otro lado, varios bancos centrales han argumentado recientemente que la transmisión podría retrasarse. Si esto es cierto, y si en las próximas semanas se hace evidente que el escenario de una economía estadounidense extremadamente robusta podría debilitarse gradualmente, la fortaleza del Dólar también debería disminuir. En última instancia, las reducciones de las tasas de interés deberían figurar cada vez más en el orden del día.

Lo único que queda por saber es si hoy veremos ya los primeros indicios de ello. Probablemente no. Nuestros economistas esperan que el índice ISM de servicios también sorprenda al alza. También deberíamos esperar más bien pocos comentarios de línea dura por parte de los funcionarios del BCE que hablarán hoy. En consecuencia, es probable que por el momento continúe la espera de una reversión de la tendencia en el EUR/USD.

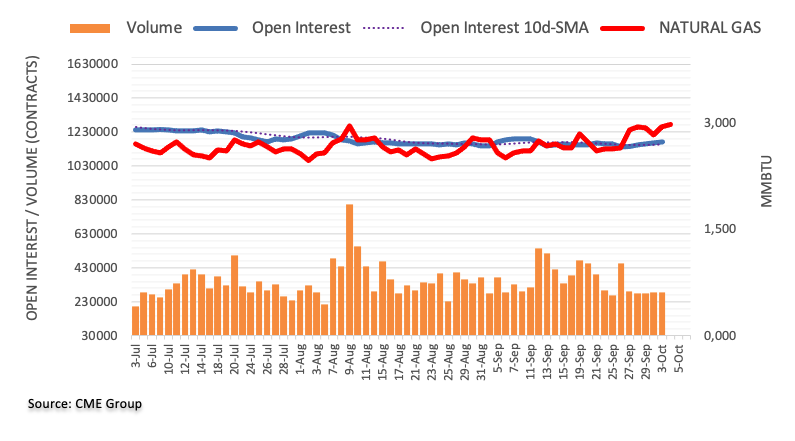

Los datos preliminares de CME Group para los mercados de futuros del Gas Natural señalaron que los operadores aumentaron sus posiciones de interés abierto por cuarta sesión consecutiva el martes, esta vez en unos 7.700 contratos. En la misma línea, el volumen subió en más de 1.000 contratos, sumándose a la acumulación diaria anterior.

El Gas Natural desafía los 3.00$

Los precios del Gas Natural subieron fuertemente el martes, desvaneciendo casi completamente el fuerte retroceso visto al principio de la semana. El aumento del interés abierto y del volumen parece indicar que se esperan ganancias a corto plazo. Dicho esto, el próximo objetivo al alza se sitúa en la zona clave de los 3.00 dólares por MMBtu.

El EUR/USD sigue moviéndose por debajo del nivel de 1.05. Los economistas de ING analizan las perspectivas del par.

EUR/USD en el lado débil de un rango de 1.04-1.06 durante las próximas semanas

La presidenta del BCE, Christine Lagarde, interviene hoy en una conferencia sobre política monetaria. Teniendo en cuenta que los precios del mercado prácticamente no prevén que el BCE siga endureciendo su política monetaria, cualquier comentario de Lagarde podría proporcionar un pequeño soporte al asediado EUR/USD.

Sin embargo, cualquier avance por encima de 1.05 parece difícil de sostener, dado el difícil entorno exterior, y podemos ver al EUR/USD cotizando en el lado débil de un rango de 1.04-1.06 en las próximas semanas.

Las ventas minoristas de la zona euro cayeron un 2.1% interanual en agosto después de descender un 1% en julio, acumulando once meses consecutivos de caídas. Este es el mayor descenso registrado por el indicador en tres meses. El retroceso ha empeorado las expectativas del consenso, que pronosticaba un descenso del 1.2%.

A nivel mensual, el indicador ha caído un 1.2%, acentuando el descenso del 0.3% estimado y la bajada del 0.1% vista el mes anterior, según informa Eurostat.

Por otra parte, la zona euro ha publicado sus precios de producción de agosto. En agosto, subieron mensualmente un 0.6%, cumpliendo expectativas después de caer un 0.5% en julio. A nivel anual, el indicador cayó un 11.5% frente al descenso del 11.6% estimado.

EUR/USD reacción

El EUR/USD ha ignorado los débiles datos de la Eurozona respecto a las ventas minoristas y ha subido más de 15 puntos hasta alcanzar máximos de dos días en 1.0501. Al momento de escribir, el par cotiza sobre 1.0492, ganando un 0.25% diario.

El par USD/JPY alcanzó el nivel de 150.00, lo que provocó una reacción precipitada a la baja. Los economistas de Commerzbank analizan las perspectivas del par.

Las intervenciones apenas cambian la situación fundamental

Los funcionarios japoneses se negaron unánimemente a confirmar cualquier intervención en el mercado de divisas. En cambio, siguieron insistiendo en su disposición a reaccionar ante "movimientos excesivos".

En cualquier caso, el movimiento de la tasa de cambio del martes reforzará la impresión entre los participantes del mercado de que el nivel de 150.00 en el USD/JPY son una barrera sólida difícil de traspasar.

En última instancia, sin embargo, las intervenciones hacen poco por cambiar la situación fundamental. Mientras la economía estadounidense siga pareciendo robusta y el Banco de Japón no busque una salida de su política monetaria ultraexpansiva, hay razones fundamentales para una tendencia alcista del USD/JPY. Las intervenciones en el mercado de divisas harán poco por cambiar esta situación. Si, a pesar de todo, el Ministerio de Finanzas japonés sigue interviniendo, podría avecinarse una batalla de desgaste, con el mercado de divisas poniendo a prueba repetidamente el nivel de 150.00 y el Ministerio reaccionando en consecuencia. Los próximos días seguirán siendo apasionantes.

El índice PMI de servicios de la Eurozona publicado por S&P Global ha aumentado ocho décimas en septiembre, elevándose a 48.7 frente a los 47.9 del mes anterior. Aunque el indicador ha superado las expectativas del consenso, que esperaba un aumento a 48.4, permanece en territorio de contracción por segundo mes consecutivo.

Según el comunicado, la economía de la zona euro finaliza el tercer trimestre del año con otra contracción en el sector servicios, ya que la demanda cae al ritmo más rápido en casi tres años. La demanda de bienes y servicios de la eurozona cae al ritmo más fuerte desde noviembre de 2020.

EUR/USD reacción

El EUR/USD ha subido cerca de 10 pips tras los datos, elevándose a nuevos máximos del día en 1.0485. Al momento de escribir, el par cotiza sobre 1.0483, ganando un 0.16% diario.

- El Euro navega dentro de un rango estrecho frente al Dólar estadounidense.

- Los mercados bursátiles en Europa abren la sesión del miércoles con pérdidas.

- El EUR/USD cotiza sin una dirección clara por debajo de 1.0500.

- El índice del Dólar estadounidense DXY ronda la zona de 107.00.

- El foco de los inversores estará en los PMI de servicios en Europa y en Christine Lagarde, presidenta del BCE.

- En Estados Unidos, el informe ADP y el PMI de servicios del ISM acaparan la atención de los inversores.

El Euro (EUR) se mueve sin una dirección clara frente al Dólar estadounidense (USD), llevando al par EUR/USD a girar en torno a la zona de 1.0470 a primera hora de la mañana europea del miércoles.

Por el lado del Dólar, el índice del Dólar DXY se aferra a la zona de 107.00 tras alcanzar nuevos máximos de 2023 el martes en la banda de 107.30-107.35, siempre sostenido por el movimiento ininterrumpido al alza de los rendimientos estadounidenses a lo largo de la curva.

Si echamos un vistazo a la política monetaria, observamos que se espera que la Reserva Federal (Fed) suba las tasas de interés en 25 puntos básicos (pb) antes de fin de año, según los inversores. Simultáneamente, continúan los rumores en los mercados sobre un posible parón en los cambios de política monetaria del Banco Central Europeo (BCE), a pesar de los niveles de inflación por encima del objetivo de la entidad y de los crecientes temores sobre una futura recesión o, posiblemente, estanflación en la zona.

En el calendario nacional, se publicarán los últimos PMI del sector servicios, así como un discurso de la presidenta del BCE, Christine Lagarde.

En cuanto a los datos estadounidenses, en primer lugar se publicarán las solicitudes semanales de hipotecas del MBA, seguidas del cambio de empleo de ADP, las lecturas finales del PMI de servicios de S&P Global, los pedidos de fábrica y el siempre relevante PMI de servicios del ISM.

Resumen diario de los motores de los mercados: El Euro parece incapaz de ganar impulso al alza

- La moneda común se muestra ligeramente alcista frente al Dólar durante la jornada del miércoles.

- Los rendimientos estadounidenses y alemanes parecen dispuestos a extender el impulso alcista.

- Los inversores prevén que la Fed suba las tasas de interés una vez más antes de fin de año.

- Los mercados esperan que la campaña de endurecimiento del BCE se detenga.

- Andrew Bailey, Gobernador del BoE, descarta cambiar el objetivo de inflación del banco central.

- Siguen aumentando las especulaciones en torno a la intervención de divisas en el USD/JPY.

Análisis Técnico: No se descartan pérdidas adicionales