- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD probó por debajo del nivel de 1.2700 el miércoles, retrocediendo aún más.

- El Cable perdió otro tercio de un por ciento y se vendió por cuarto día consecutivo.

- La inflación del IPP de EE.UU. y la actualización del crecimiento del PIB del Reino Unido se avecinan.

El GBP/USD retrocedió aún más hacia el extremo inferior el miércoles, recortando más al sur de la media móvil exponencial (EMA) de 200 días en una caída bajista unilateral mientras el par cierra en rojo por cuarto día consecutivo de negociación. La Libra esterlina perdió peso adicional frente al Dólar estadounidense en recuperación generalizada, impulsada por una cifra de inflación del Índice de Precios al Consumo (IPC) de EE.UU. que no entregó a los mercados la pista de alivio de la inflación que esperaban, pero que aún así se situó en las previsiones.

El jueves se publicará una nueva cifra del Índice de Precios al Productor (IPP) de EE.UU. a nivel empresarial, que se prevé que acelere en octubre al 3.0% desde el 2.8% interanual. Por el lado del Reino Unido, los operadores del Cable se prepararán para esperar la cifra del Producto Interior Bruto (PIB) del Reino Unido del tercer trimestre, que se prevé que caiga a un escaso 0.2% intertrimestral desde el 0.5% anterior.

Las cifras de inflación del Índice de Precios al Consumo (IPC) de EE.UU. resultaron más persistentes de lo que muchos esperaban, pero aún dentro de las previsiones medianas del mercado, ayudando a mantener elevado el sentimiento de los inversores. El IPC general se mantuvo estable en 0.2% mensual como se esperaba, mientras que la inflación anualizada del IPC general aceleró al 2.6% interanual desde el 2.4% anterior, como predijeron los mercados. La inflación del IPC subyacente también cumplió con las expectativas del mercado, manteniéndose en 0.3% mensual y 3.3% anualizado.

Pronóstico del precio del GBP/USD

El gráfico diario del GBP/USD muestra un impulso bajista pronunciado, con el precio rompiendo decisivamente por debajo de la EMA de 200 días (línea negra) alrededor de 1.2867, un nivel de soporte significativo que había mantenido desde principios de noviembre. Esta ruptura por debajo de la EMA de 200 días indica un cambio hacia una perspectiva bajista a mediano plazo, ya que el par de divisas lucha por mantenerse por encima de esta media móvil a largo plazo. Además, la EMA de 50 días (línea azul) permanece por debajo del nivel de precio, reforzando el sesgo bajista y sugiriendo que la presión de venta probablemente persista mientras el precio se negocie por debajo de estas EMAs críticas.

El indicador MACD en la parte inferior del gráfico refleja un impulso bajista intensificado, con la línea MACD divergiendo aún más por debajo de la línea de señal en territorio negativo. Este cruce bajista, acompañado de barras de histograma decrecientes, subraya la debilidad en el GBP/USD y sugiere una posible extensión de la tendencia bajista. La falta de cualquier divergencia alcista en el MACD sugiere que el interés de compra es limitado, y sin un catalizador sustancial, el par puede tener dificultades para recuperar el impulso positivo. Los operadores podrían observar el MACD y cualquier posible disminución en la presión de venta como señales iniciales de una reversión de tendencia, aunque tales señales actualmente están ausentes.

El próximo nivel de soporte a observar se encuentra alrededor del nivel psicológico de 1.2700, que está cerca del nivel de precio actual. Una ruptura por debajo de esta área podría exponer al GBP/USD a mayores riesgos a la baja, potencialmente apuntando al nivel de 1.2600 como el próximo nivel de soporte. Por otro lado, si el par logra recuperarse y recuperar la EMA de 200 días, podría señalar un cambio en el sentimiento; sin embargo, esto requeriría una presión de compra sustancial, probablemente vinculada a datos económicos positivos del Reino Unido o una debilidad generalizada del Dólar estadounidense. Hasta que tales desarrollos ocurran, la configuración técnica favorece a los bajistas, con una mayor probabilidad de caída si el GBP/USD no logra estabilizarse por encima del soporte inmediato.

Gráfico diario del GBP/USD

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- El EUR/AUD se recupera de los mínimos diarios, y los operadores esperan el informe de empleo de octubre en Australia.

- La postura técnica muestra al EUR/AUD cerca de un soporte clave; una caída por debajo de 1.6238 podría apuntar a 1.6200 y a soportes inferiores.

- Existe potencial alcista con resistencia en las SMA de 50, 100 y 200 días en 1.6315, 1.6356 y 1.6386 respectivamente.

La moneda compartida se recupera frente al Dólar australiano el miércoles, registrando ganancias de más del 0.18%, mientras los operadores esperan el informe de empleo de Australia. En el momento de escribir, el EUR/AUD cotiza a 1.6284 después de alcanzar un mínimo diario de 1.6238.

La Oficina Australiana de Estadísticas (ABS) revelará las cifras de empleo de octubre. Se estima que el Cambio de Empleo haya creado 25K empleos, por debajo de los sobresalientes 64.1K de septiembre, con la Tasa de Desempleo esperada en 4.1%.

Pronóstico del precio del EUR/AUD: Perspectiva técnica

El EUR/AUD tiene un sesgo neutral a bajista después de que el cruce cayera por debajo de las Medias Móviles Simples (SMA) de 200, 100 y 50 días, dentro de una zona de confluencia alrededor de 1.6315/86. Aunque el tipo de cambio apuntó más alto durante los últimos tres días, una caída por debajo del mínimo del 13 de noviembre de 1.6238 podría allanar el camino hacia 1.6200. Una ruptura de este último expondrá el soporte intermedio en 1.6161, el último mínimo del ciclo alcanzado el 7 de noviembre, seguido por el mínimo del año hasta la fecha (YTD) de 1.6003.

Por el contrario, en una mayor fortaleza del EUR/AUD, los compradores deben superar la SMA de 50 días en 1.6315. Si se supera, lo siguiente sería la SMA de 100 días en 1.6356, seguida por la SMA de 200 días en 1.6386. Una vez superada, la siguiente resistencia sería la cifra de 1.6400.

Gráfico del precio del EUR/AUD – Diario

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- Amazon (AMZN) sube un 2.48% en el día, firmando su segunda sesión consecutiva al alza.

- Los títulos de la compañía registraron un nuevo máximo histórico en 215.09$, el día de hoy.

Los títulos de Amazon iniciaron la jornada del miércoles marcando un mínimo del día en 209.14$, encontrando compradores agresivos que llevaron el precio de la acción a un nuevo máximo histórico en 215.09$. Al momento de escribir, Amazon cotiza en 214.10$, ganando un 2.48% al cierre del mercado.

Amazon lanza una tienda de bajo costo para hacer frente a la competencia

La compañía ha desarrollado un servicio de comercio electrónico enfocado en ofrecer productos con un precio menor a 10 dólares. Esta estrategia responde al reciente éxito en el crecimiento de la base de usuarios de empresas como Shein y PDD Holdings, conglomerado que gestiona Temu.

Amazon Haul, como ha sido denominado este servicio, ha tenido buena aceptación por los inversionistas, impulsando el precio de la acción a nuevos máximos históricos en 215.09$, ganando un 2.48% al cierre de la jornada.

Niveles técnicos en Amazon

Las acciones de Amazon reaccionaron al alza en un soporte de corto plazo dado por el mínimo del 11 de noviembre en 205.60$, el cual converge con el retroceso al 23.6% de Fibonacci. El siguiente nivel de soporte clave se encuentra en 180.25$, punto pivote del 7 de octubre. Al alza, la resistencia más cercana está en 250$, número cerrado donde se espera que los inversionistas realicen una toma de ganancias en el corto plazo.

Gráfica de 4 horas de Amazon

- El NZD/USD cayó un 0,80% el miércoles, cotizando actualmente alrededor de 0.5880.

- El par continúa moviéndose hacia los mínimos del 5 de agosto alrededor de 0.5870.

- El RSI y el MACD indican que la presión de venta está aumentando en el par NZD/USD.

El par NZD/USD extendió su tendencia bajista el miércoles, cayendo un 0,8% a 0.5880, continuando su movimiento hacia los mínimos del 5 de agosto. El impulso general del par parece ser bajista, como lo indican tanto el Índice de Fuerza Relativa (RSI) como el Promedio Móvil de Convergencia/Divergencia (MACD).

El RSI, que mide las condiciones de sobrecompra o sobreventa, está alrededor de 33, indicando una creciente presión de venta. El MACD, que mide la fuerza de la tendencia y el impulso, está en rojo y en aumento, sugiriendo también una perspectiva bajista. El histograma del MACD también está en rojo y en aumento, confirmando aún más la presencia de fuerzas bajistas. Aunque el RSI está actualmente en sobreventa, lo que podría potencialmente desencadenar una recuperación, el panorama técnico general sigue siendo negativo.

Los niveles de resistencia se observan en 0.5900, 0.5930 y 0.5950, y los niveles de soporte en 0.5870, 0.5830 y 0.5815.

NZD/USD gráfico diario

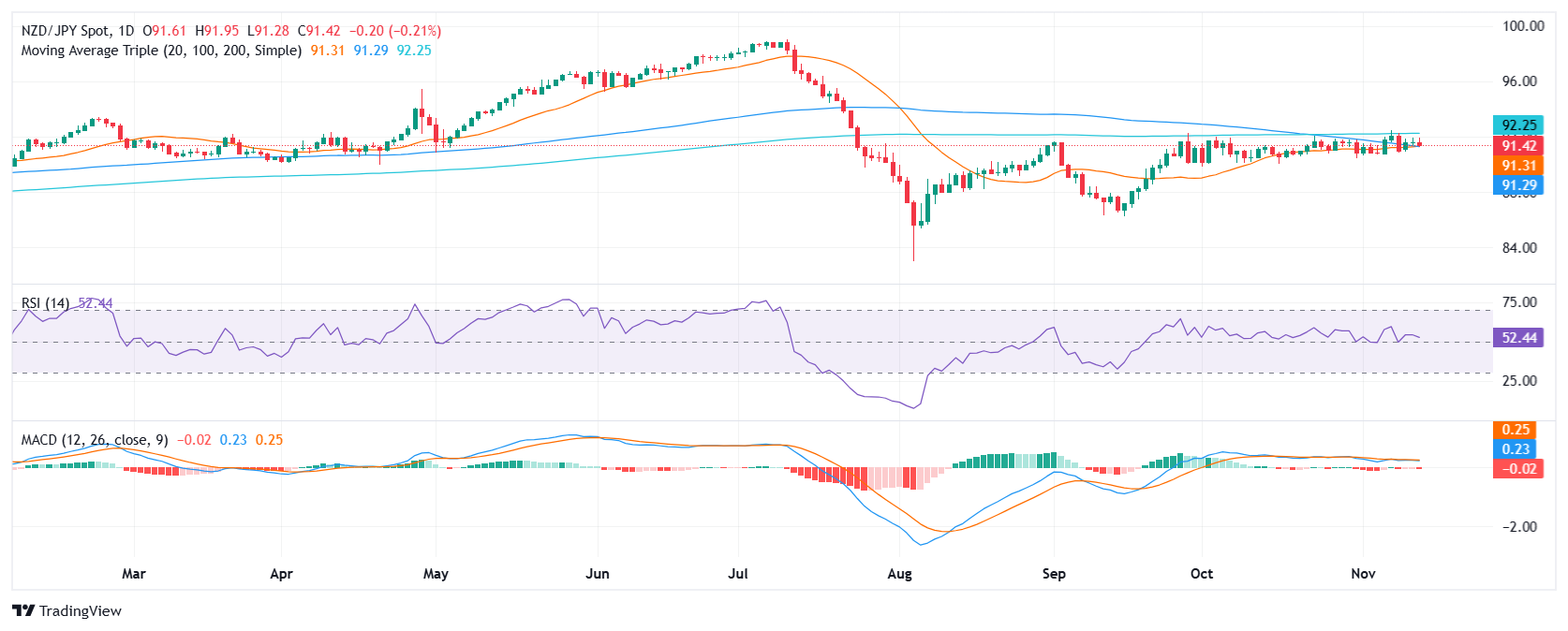

- El NZD/JPY cae el miércoles, cotizando cerca de 91.45.

- El par completó un cruce bajista entre las SMA de 20 y 100 días.

- Los indicadores técnicos RSI y MACD sugieren que la perspectiva del par NZD/JPY sigue siendo mixta.

El par NZD/JPY experimentó un ligero retroceso durante la sesión del miércoles, cayendo por debajo del nivel de 91.50. Este retroceso sigue a un período de ganancias el martes, pero el par permanece confinado dentro de un canal de trading claro entre 92.00 y 91.00. Además, un cruce bajista, recientemente completado entre la Media Móvil Simple (SMA) de 20 y 100 días, podría empujar al par a la baja.

Técnicamente, el Índice de Fuerza Relativa (RSI) sugiere que la presión de compra está disminuyendo, ya que se sitúa en 53, en terreno positivo, pero en declive. Además, el histograma del Indicador de Convergencia/Divergencia de Medias Móviles (MACD) está plano y en rojo, lo que sugiere que hay presión de venta. Por lo tanto, la perspectiva general para el par sigue siendo mixta, y vale la pena monitorear la acción del precio alrededor de los límites de 91.00 y 92.00.

Los niveles de soporte se encuentran en 91.00, 90.50 y 90.00, mientras que los niveles de resistencia están en 92.00, 92.50 y 93.00.

Gráfico diario del NZD/JPY

- Se prevé que la tasa de desempleo de Australia se mantenga estable en 4.1% en octubre.

- Se espera que el cambio en el empleo sea de 25.000, mucho menor que los 51.600 registrados en septiembre.

- El AUD/USD está bajo presión y podría pronto perforar la marca de 0.6500.

La Oficina Australiana de Estadísticas (ABS) publicará el informe mensual de empleo de octubre a las 00:30 GMT del jueves. Se espera que el país haya añadido 25.000 nuevos puestos de trabajo, mientras que se espera que la tasa de desempleo se mantenga estable en 4.1%. El Dólar australiano (AUD) cotiza cerca de mínimos de varias semanas frente al Dólar estadounidense (USD) antes del evento en medio de la continua demanda de USD, con el par AUD/USD cotizando justo por encima de la marca de 0.6500.

El informe de cambio de empleo de la ABS separa los trabajos a tiempo completo de los trabajos a tiempo parcial. Según su definición, los trabajos a tiempo completo implican trabajar 38 o más horas por semana y generalmente incluyen beneficios adicionales, pero principalmente representan ingresos consistentes. Por otro lado, el empleo a tiempo parcial generalmente ofrece tasas horarias más altas pero carece de consistencia y beneficios. Es por eso que los trabajos a tiempo completo tienen más peso que los de tiempo parcial al establecer la dirección del AUD.

El informe de septiembre mostró que el país oceánico creó 51.600 empleos a tiempo completo y 12.500 posiciones a tiempo parcial, resultando en una variación neta del empleo de 64.100. La tasa de desempleo, mientras tanto, se situó en 4.1% por segundo mes consecutivo.

Se espera que la tasa de desempleo de Australia se mantenga estable en octubre

Los analistas del mercado anticipan que la tasa de desempleo se mantendrá estable en 4.1% en octubre. Antes de las cifras de empleo, Australia publicó algunas buenas noticias relacionadas con el sector: el crecimiento salarial australiano se desaceleró en el tercer trimestre del año, según el informe trimestral del Índice de Precios de Salarios. El índice avanzó a un ritmo anual de 3.5% en los tres meses hasta septiembre, disminuyendo desde el 4.1% registrado en el segundo trimestre, también por debajo del 3.6% esperado. En términos trimestrales, los salarios aumentaron un 0.8%, igualando la cifra del trimestre anterior y ligeramente por debajo del 0.9% anticipado. Los datos salariales indican una disminución de las presiones inflacionarias ya que las ganancias trimestrales son las más bajas en dos años y medio.

La inflación relacionada con los salarios es relevante debido a su impacto en las decisiones de política monetaria del Banco de la Reserva de Australia (RBA). El banco central ha mantenido la tasa de efectivo oficial en 4.35% desde finales de 2023 en medio del lento ritmo de desinflación y la resiliencia general del mercado laboral.

El banco central tiene como objetivo que la inflación se mantenga entre el 2% y el 3%. El Índice de Precios de Salarios anualizado en 3.5% puede ser alentador, pero aún es más alto de lo "cómodo".

Con esto en mente, la disminución de la inflación salarial junto con una tasa de desempleo alrededor del 4% es suficiente para apoyar la idea generalizada de un recorte inicial de la tasa de interés del RBA tan pronto como en febrero de 2025, aunque no lo suficiente como para pensar en un recorte anterior.

En cuanto a la creación de empleo, el país ha estado añadiendo sólidamente posiciones a tiempo completo en los últimos meses, y aunque puede sonar positivo para la economía, también significa que el mercado laboral sigue siendo ajustado, lo opuesto a la relajación deseada por el RBA.

En términos generales, la creación sustancial de empleos a tiempo completo se considera más ajustada. Al mismo tiempo, un aumento en las posiciones a tiempo parcial podría ser más alentador en cuanto a los próximos recortes de tasas de interés.

Mientras tanto, los desarrollos recientes en Estados Unidos (EE.UU.) podrían afectar la próxima decisión del RBA. La economía más grande del mundo celebró una elección presidencial y la victoria del ex presidente Donald Trump pinta un nuevo escenario global para los próximos cuatro años.

Trump se ha comprometido a establecer aranceles, lo que podría afectar el desempeño de todas las demás economías importantes que interactúan con EE.UU. La gobernadora del RBA, Michele Bullock, señaló la semana pasada que la presidencia de Trump podría enviar la inflación en diferentes direcciones en su aparición ante un comité del Senado.

Al mismo tiempo, Bullock señaló que, en este punto, el RBA mantiene su pronóstico de inflación, indicando que las presiones sobre los precios no caerán significativamente dentro de la banda objetivo hasta 2026.

¿Cuándo se publicará el informe de empleo de Australia y cómo podría afectar al AUD/USD?

La ABS publicará el informe de empleo de octubre temprano el jueves. Como se mencionó anteriormente, se espera que Australia haya añadido 25.000 nuevos puestos de trabajo en el mes, mientras que se prevé que la tasa de desempleo se mantenga en 4.1%. Finalmente, se espera que la tasa de participación se mantenga en 67.2%.

En términos generales, un informe sólido impulsará al AUD, incluso si el mayor aumento proviene de trabajos a tiempo parcial. Cualquier subcomponente subyacente débil probablemente alimentará las esperanzas de recortes de tasas, pero no lo suficiente como para desencadenar una venta masiva del AUD. El caso opuesto también es válido, con cifras débiles presionando al Dólar australiano.

Antes del anuncio, el par AUD/USD cotiza unos pocos pips por debajo de la marca de 0.6500 y es técnicamente bajista ya que el USD mantiene el impulso post-electoral.

Valeria Bednarik, Analista Jefe de FXStreet, señala: "El par AUD/USD está bajo presión y cerca de la marca de 0.6500. Desde un punto de vista técnico, el riesgo se inclina hacia la baja, dado que el par se desarrolla por debajo de todas sus medias móviles en su gráfico diario, mientras que los indicadores técnicos en el mismo marco de tiempo mantienen pendientes modestas a la baja dentro del territorio negativo. Aún más, la media móvil simple (SMA) de 20 ha cruzado recientemente por debajo de las SMA de 100 y 200, reflejando un interés vendedor prevalente."

Bednarik añade: "El AUD/USD tocó fondo en 0.6513 el martes, y cualquier extensión por debajo de ese nivel debería favorecer una continuación bajista hacia la zona de precios de 0.6470. Una vez por debajo de esta última, el par podría apuntar a la región de 0.6420/30, donde registró múltiples mínimos diarios en abril y mayo. Al alza, el máximo del miércoles en 0.6545 proporciona una resistencia a corto plazo en ruta hacia el umbral de 0.6600. Es probable que los vendedores reaparezcan si el par se acerca a este último."

El empleo FAQs

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por lo tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto de los consumidores y, por tanto, para el crecimiento económico, lo que impulsa el valor de la moneda local. Por otra parte, un mercado laboral muy ajustado -situación en la que hay escasez de trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que una oferta de mano de obra baja y una demanda alta conducen a unos salarios más altos.

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares disponen de más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es improbable que los aumentos salariales se deshagan. Los bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

El peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen mandatos explícitamente relacionados con el mercado laboral más allá de controlar los niveles de inflación. La Reserva Federal de Estados Unidos (Fed), por ejemplo, tiene el doble mandato de promover el máximo empleo y unos precios estables. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aún así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para las autoridades dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

El RBA FAQs

El Banco de la Reserva de Australia (RBA) fija los tipos de interés y gestiona la política monetaria de Australia. Las decisiones las toma un Consejo de Gobernadores en 11 reuniones al año y en las reuniones de emergencia ad hoc que sean necesarias. El principal mandato del RBA es mantener la estabilidad de precios, lo que significa una tasa de inflación del 2%-3%, pero también "...contribuir a la estabilidad de la moneda, el pleno empleo y la prosperidad económica y el bienestar del pueblo australiano". Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos fortalecerán el Dólar australiano (AUD) y viceversa. Otras herramientas del RBA son la relajación cuantitativa y el endurecimiento de la política monetaria.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para las divisas, ya que reduce el valor del dinero en general, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. Una inflación moderadamente alta tiende ahora a llevar a los bancos centrales a subir sus tipos de interés, lo que a su vez tiene el efecto de atraer más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Australia es el Dólar australiano.

Los datos macroeconómicos calibran la salud de una economía y pueden repercutir en el valor de su moneda. Los inversores prefieren invertir su capital en economías seguras y en crecimiento que en economías precarias y en contracción. Una mayor afluencia de capital aumenta la demanda agregada y el valor de la moneda nacional. Los indicadores clásicos, como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en el AUD. Una economía fuerte puede animar al Banco de la Reserva de Australia a subir los tipos de interés, apoyando también al AUD.

El Quantitative Easing (QE) es una herramienta utilizada en situaciones extremas en las que bajar los tipos de interés no basta para restablecer el flujo de crédito en la economía. El QE es el proceso por el cual el Banco de la Reserva de Australia (RBA) imprime Dólares australianos (AUD) con el fin de comprar activos -normalmente bonos del Estado o de empresas- a instituciones financieras, proporcionándoles así la liquidez que tanto necesitan. La QE suele traducirse en un AUD más débil.

El endurecimiento cuantitativo (QT) es el reverso de la QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco de la Reserva de Australia (RBA) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el RBA deja de comprar más activos y deja de reinvertir el principal que vence de los bonos que ya posee. Sería positivo (o alcista) para el Dólar australiano.

El presidente del Banco de la Reserva Federal (Fed) de Kansas, Jeffrey Schmid, hizo una rara aparición el miércoles, señalando posibles escollos en el camino hacia tasas de interés más bajas.

Puntos clave

No dejaré que el entusiasmo por el aumento de la productividad se adelante a los datos o al compromiso de alcanzar los objetivos de la Fed.

Espero que el crecimiento de la productividad pueda superar los efectos de la desaceleración del crecimiento de la población y el aumento de los déficits fiscales.

Los recortes de tasas de la Fed hasta la fecha son un reconocimiento de la creciente confianza en que la inflación está en camino de alcanzar el objetivo del 2%.

Queda por ver cuánto más recortará la Fed las tasas y dónde podrían estabilizarse.

El presidente del Banco de la Reserva Federal (Fed) de St. Louis, Alberto Musalem, apareció en los medios el miércoles, señalando que las cifras de inflación persistente dificultan que la Fed continúe reduciendo las tasas. Musalem de la Fed centró la atención en la apariencia general saludable del mercado laboral de EE.UU. para aliviar la presión negativa de admitir que la inflación sigue desafiando la presión a la baja de la Fed.

Aspectos destacados

El banco central de EE.UU. puede estar en la última milla hacia la estabilidad de precios, se espera que la inflación converja al objetivo del 2% a mediano plazo.

La información reciente sugiere que el riesgo de que la inflación aumente ha crecido, mientras que los riesgos para el mercado laboral permanecen sin cambios o han disminuido.

El sector empresarial está generalmente saludable, aunque las empresas más pequeñas y aquellas en el mercado de consumo discrecional están viendo un crecimiento más lento de las ganancias.

La reciente alta productividad podría resultar estructuralmente duradera, pero eso sigue siendo incierto.

El crecimiento es generalizado y está impulsado por el consumo, el crecimiento de los ingresos, la productividad, las condiciones financieras favorables y los efectos de la riqueza.

La economía fuerte está en camino de un sólido cuarto trimestre.

La política monetaria debe seguir siendo apropiadamente restrictiva mientras la inflación se mantenga por encima del 2%.

Una mayor relajación de las tasas puede ser apropiada si la inflación continúa cayendo.

La política monetaria está bien posicionada, la Fed puede juzgar con prudencia y paciencia los datos entrantes para decidir sobre futuros recortes de tasas.

La presión en las industrias de servicios está disminuyendo lentamente.

El índice de precios al consumidor subyacente y el índice de precios del gasto en consumo personal subyacente siguen elevados.

Estoy atento a los riesgos de aumento de despidos, aunque es poco probable un deterioro desordenado del mercado laboral dado el estado de salud de las empresas.

- La Bolsa Mexicana de Valores cae a mínimos del 6 de noviembre en 50.730,22.

- El Dólar firma su cuarta sesión consecutiva al alza, alcanzando un máximo diario en 20.65.

- Los títulos de Genomma Lab (LABB) pierden un 4.80% en la sesión del miércoles.

La Bolsa Mexicana de Valores (BMV) presenta pérdidas por cuarta jornada consecutiva mientras los valores de Genomma Lab (LABB) caen un 4.80% el día de hoy, alcanzando mínimos no vistos desde el 8 de noviembre. El Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores formó una resistencia de corto plazo dada por el máximo del 7 de noviembre en 52.594 en confluencia con el retroceso al 50% de Fibonacci. La siguiente área de resistencia clave se encuentra en 54.343, máximo del 16 de agosto. Al sur, soporte clave está en 49.486, mínimo alcanzado el 6 de noviembre.

Genomma Lab, Grupo Carso y Arca Continetal arrastran a la Bolsa Mexicana de Valores a zona negativa

Los valores de Grupo Carso (GCARSOA1) caen un 1.50% el día de hoy, llegando a mínimos del 8 de noviembre en 117.02 pesos mexicanos. En la misma sintonía se encuentran los títulos de Arca Continental (AC), ya que presentan una pérdida de un 1.55%, alcanzando niveles no vistos desde el 6 de noviembre en 168.98 pesos mexicanos.

En este contexto, las acciones de Genomma Lab (LABB) se desploman un 4.80%, operando sobre 26.31 pesos mexicanos al momento de escribir. LABB ha reaccionado a la baja en una resistencia temporal de corto plazo dada por el máximo del 8 de noviembre en 28.39 pesos mexicanos. La primera zona de soporte la observamos en 24.13 pesos mexicanos, punto pivote del 23 de octubre en confluencia con el retroceso al 50% de Fibonacci. La siguiente zona de soporte clave está en 20.47 pesos mexicanos, dada por el mínimo del 23 de septiembre.

Gráfico de dos horas de Genomma Lab

- El Peso mexicano encuentra su apoyo tras el anuncio de los datos de inflación de EE.UU. antes de la decisión de Banxico.

- El informe de inflación de EE.UU. cumple con las previsiones, aumentando las probabilidades de un recorte de tasas de la Fed en diciembre al 82%.

- Se espera que Banxico reduzca las tasas al 10.25%, lo que podría reducir el diferencial de tasas de interés con EE.UU.

El Peso mexicano se mantuvo firme frente al Dólar estadounidense durante la sesión norteamericana del miércoles mientras los inversores digerían el último informe de inflación de EE.UU. Además, los operadores se preparaban para la decisión de política monetaria del Banco de México (Banxico) el jueves, esperando que el banco central reduzca las tasas. Al momento de escribir, el USD/MXN cotiza en 20.57, prácticamente sin cambios.

Los datos de inflación de EE.UU. en octubre estuvieron en línea con las expectativas de los analistas. Por lo tanto, los inversores se mostraron optimistas de que la Reserva Federal (Fed) podría reducir las tasas de interés en 25 puntos básicos en la reunión de diciembre. Según los datos de la herramienta CME FedWatch, las probabilidades de un recorte de tasas aumentaron del 58% de ayer al 82% al momento de escribir.

El jueves, se espera que Banxico reduzca las tasas del 10.50% al 10.25%, según 19 de 20 analistas encuestados por Reuters. Esto reduciría el diferencial de tasas de interés entre México y EE.UU., lo que implicaría que el USD/MXN podría subir y desafiar el máximo del año hasta la fecha (YTD) en 20.80.

Aparte de esto, el apetito por el riesgo sigue siendo frágil después de que el presidente electo de EE.UU., Donald Trump, nombrara a dos halcones de China para su gabinete. Los rumores de que Mike Waltz fue nombrado Asesor de Seguridad Nacional y Marco Rubio como Secretario de Estado endurecerían la postura de EE.UU. contra China, pero también contra los carteles de la droga mexicanos y la inmigración ilegal.

Mientras tanto, el presidente de la Fed de Minneapolis, Neel Kashkari, cruzó las líneas. Declaró que la Fed necesitaría recortes adicionales de tasas, añadiendo, "Creo que la inflación se dirige en la dirección correcta y tengo confianza en eso."

Por último, la presidenta de la Fed de Dallas, Lorie Logan, añadió que el banco central de EE.UU. "muy probablemente" necesita reducir su política restrictiva, aunque debe proceder con cautela. Añadió que es difícil saber cuántos recortes son necesarios y cuán pronto deben ocurrir.

Esta semana, la agenda económica de México incluirá la decisión de política de Banxico. En EE.UU., los discursos de la Fed, la inflación del lado de los productores y las ventas minoristas ayudarán a dictar la dirección del par USD/MXN.

Resumen diario de los mercados: El Peso mexicano se mantiene firme frente al Dólar estadounidense

- El USD/MXN se mantiene estable, a pesar de que el índice del Dólar estadounidense (DXY), que sigue el rendimiento de la moneda estadounidense frente a otras seis, sube a un máximo de siete meses de 106.39, con un aumento de más del 0.40%.

- En octubre, el Índice de Precios al Consumo (IPC) de EE.UU. subió como se esperaba al 2.6% interanual, desde el 2.4%. En términos mensuales, el IPC subió un 0.2% como se preveía.

- El IPC subyacente se expandió un 3.3% interanual, como se proyectaba, y un 0.3%, según lo estimado por analistas privados.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una flexibilización de 23 pb de la Fed para finales de 2024.

Perspectiva técnica del USD/MXN: El Peso mexicano contraataca mientras el USD/MXN se mantiene alrededor de 20.55

El sesgo alcista del USD/MXN se mantiene, aunque el par no ha logrado volver a probar los máximos semanales vistos en 20.69. Una vez rendido, la siguiente resistencia sería el máximo del año hasta la fecha (YTD) de 20.80 el 6 de noviembre. Si se supera, la siguiente resistencia sería la cifra psicológica de 21.00, seguida del pico del 8 de marzo de 2022 en 21.46.

Por el contrario, los vendedores deben empujar el tipo de cambio por debajo de 20.50, para que puedan mantener la esperanza de llevar el par a la cifra de 20.00. Una ruptura de este último expondrá la media móvil simple (SMA) de 50 días en 19.73, seguida de la cifra psicológica en 19.50 y el mínimo del 14 de octubre en 19.23.

El Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El EUR/USD cayó por debajo de 1.0600 el miércoles, dirigiéndose hacia 1.0550.

- Una breve recuperación tras los datos de inflación del IPC de EE.UU. es poco probable que se mantenga.

- El Euro está listo para cerrar en rojo frente al Dólar por cuarto día consecutivo.

El EUR/USD continuó retrocediendo el miércoles, cayendo hacia 1.0550 y encontrando solo un leve rebote desde los mínimos de 54 semanas después de que la inflación del Índice de Precios al Consumo (IPC) de EE.UU. para octubre se publicara cerca de las previsiones medianas del mercado. El Euro sigue perdiendo seguidores mientras los participantes del mercado luchan por encontrar razones para ofertar por el Fiber, dejando al EUR/USD a merced de los flujos del Dólar estadounidense en el mercado general.

La inflación del IPC de EE.UU. para octubre se publicó en gran medida como se esperaba el miércoles, sin embargo, las cifras finales no lograron avanzar hacia los objetivos de enfriamiento, y las medidas anuales clave se aceleraron en términos interanuales. El IPC de EE.UU. subió un 0,2% mensual en octubre, en línea con la cifra de inflación del mes anterior, mientras que el IPC 'supercore' para el año que terminó en octubre subió un 4,37% interanual en comparación con el 4,26% del período anterior.

El Dólar estadounidense se relajó ligeramente después del IPC, dando al Fiber una oportunidad de recuperar su posición desde los mínimos de un año, sin embargo, el impulso sigue siendo escaso ya que los mercados globales se centran en gran medida en las cifras laborales de EE.UU. para desencadenar más recortes de tasas por parte de la Reserva Federal (Fed).

Pronóstico del precio del EUR/USD

Con el Euro probando mínimos de 54 semanas frente al Dólar, la presión está en los ofertantes para encontrar un suelo y empujar desde él antes de que las cosas se deterioren al punto de que el EUR/USD retroceda por debajo del suelo técnico fijado cerca de 1.0500. Ha sido un giro brusco en las ofertas del Fiber este año: hace solo siete semanas, el Euro había alcanzado un máximo de más de un año frente al Dólar estadounidense, justo por debajo de 1.1300.

Gráfico diario del EUR/USD

El Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.

Los datos publicados miden la salud de la economía y pueden tener un impacto en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede alentar al BCE a subir los tipos de interés, lo que fortalecerá directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona del euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la zona del euro.

Otro dato importante que se publica sobre el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda ganará valor simplemente por la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

¿Qué acaba de pasar?

La inflación del Índice de Precios al Consumo (IPC) de EE.UU. se situó en octubre en línea con lo esperado, sin ofrecer sorpresas desagradables a los operadores, pero tampoco buenas noticias. La inflación general y la subyacente del IPC se mantuvieron sin cambios en octubre en términos mensuales, registrando un 0.2% y un 0.3% intermensual, respectivamente. Sin embargo, la inflación subyacente temprana del IPC se aceleró al 2.6% interanual desde el 2.4%.

¿Por qué es importante la inflación del IPC?

La inflación del IPC es una medida del cambio mensual en los precios al consumidor de una cesta mixta de bienes de consumo que representa una parte significativa de la economía de consumo en general. Aunque el índice del IPC carece de información sobre los precios al consumidor para los residentes rurales, midiendo solo los cambios de costos en bienes urbanos, el índice del IPC como una medida más amplia de la inflación al consumo captura aproximadamente el 93% de la población de EE.UU.

Dado que el control de la inflación a través de las tasas de interés es la mitad del mandato de la Fed (siendo la otra mitad el empleo estable, una característica única de la Reserva Federal que no comparten otros bancos centrales), la inflación del IPC es utilizada por los mercados como un método clave para estimar cuándo la Fed hará cambios en la tasa de los fondos federales y en qué medida. Con la inflación continuando por encima de los niveles objetivo de la Fed, los aumentos en las métricas clave de inflación dificultan que la Fed pueda realizar recortes de tasas tan rápido o tan intensamente como los inversores desearían ver.

¿Qué sucede a continuación?

Con la inflación del IPC registrándose dentro de las expectativas del mercado, pero sin ofrecer reducciones significativas en el crecimiento de los precios, los inversores se volcarán al resto de la agenda de datos económicos en busca de signos de debilidad que puedan impulsar a la Fed a un ritmo más rápido de recortes de tasas hacia el final del año. La debilidad del mercado laboral ha sido señalada como un posible punto de ignición para mayores recortes de tasas de lo esperado. Sin embargo, una caída demasiado pronunciada en los datos de empleo u otras métricas de inflación (como el índice de precios del gasto en consumo personal) también podría desencadenar el temor a una recesión generalizada en la economía de EE.UU., dejando a los inversores en una posición desafiante de 'Ricitos de Oro': los mercados esperan puntos débiles en la economía de EE.UU. para forzar a la Fed a reducir las tasas de interés, pero una caída directa en la recesión hará que los recortes de tasas sean un punto discutible.

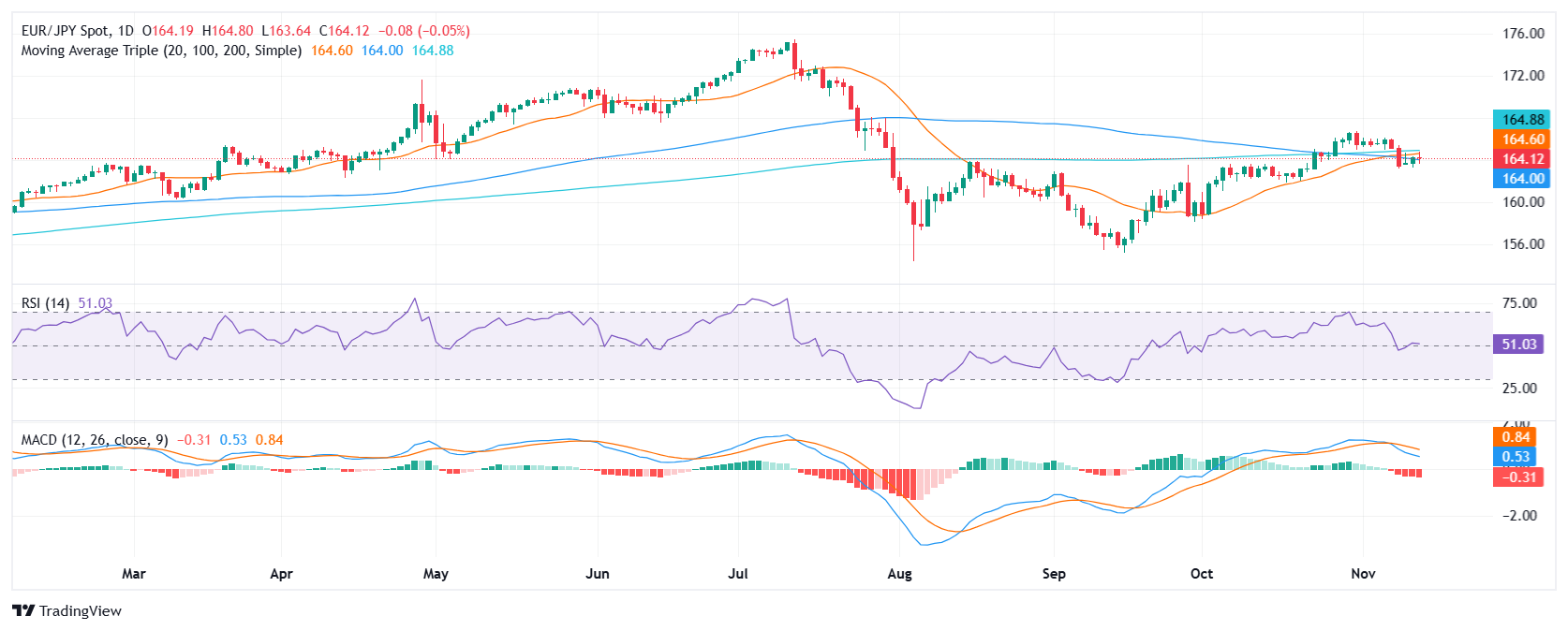

- El EUR/JPY cotizó neutral en la sesión del miércoles y se mantiene alrededor de 164.00.

- Las principales medias móviles simples convergieron hacia la zona de 164.00-165.00, formando una zona de resistencia que ha sido difícil de romper para los alcistas.

- El MACD y el RSI estaban dando señales contradictorias, lo que sugiere que la perspectiva era mixta.

El EUR/JPY se vio alrededor de 164.00 en la sesión del miércoles, con indicadores enviando señales mixtas. La zona de 164.00-165.00 sigue siendo crucial para la dirección a corto plazo.

La perspectiva técnica para el EUR/JPY es mixta. El Índice de Fuerza Relativa (RSI) está en territorio positivo en 51, pero su pendiente plana sugiere que la presión de compra es plana. El Indicador de Convergencia/Divergencia de Medias Móviles (MACD) es rojo y está en aumento, lo que sugiere que la presión de venta está aumentando. La perspectiva general es mixta, con el RSI y el MACD dando señales contradictorias.

El rango de 164.00-165.00 sirve como una zona de resistencia crucial, mientras que la presión de compra plana del RSI y la creciente presión de venta del MACD crean un impulso incierto. Los operadores deben monitorear de cerca si los alcistas pueden romper esta área de resistencia para confirmar una tendencia alcista, o si los bajistas empujan al par hacia niveles de soporte clave en 163.00 y 162.00.

Gráfico diario del EUR/JPY

- El Dow Jones gana un 0.14% diario.

- El Nasdaq 100 cae un 0.43% en el día.

- El S&P 500 pierde marginalmente un 0.09% en la jornada del miércoles.

El Dow Jones opera al alza tras darse a conocer que la inflación de EE.UU. se ubicó en línea con las estimaciones de los analistas en un 2.6% correspondiente a octubre.

El Promedio Industrial Dow Jones comenzó a cotizar en 43.880, mientras que el índice tecnológico Nasdaq 100 inició las negociaciones en 21.092. El S&P 500 abrió la sesión en 5.985. Los inversionistas estarán atentos a los discursos de los miembros de la Fed que se presentarán en el transcurso del día de hoy.

El Dow Jones se mantiene en terreno positivo animado por Home Depot y 3M

El Promedio Industrial Dow Jones registra una subida de un 0.14% en el día, operando actualmente en 43.956, consolidándose dentro del rango operativo de la sesión anterior.

Home Depot (HD) lidera las ganancias en el índice, apreciándose un 1.55% el día de hoy, operando sobre 410.16$. En la misma sintonía, 3M (MMM) sube un 0.96% diario, cotizando en 131.49$.

El Nasdaq 100 es arrastrado a zona negativa por KLA Corp y Moderna

El índice tecnológico Nasdaq 100 pierde un 0.43% en la sesión del miércoles, firmando su tercera sesión consecutiva a la baja, cotizando al momento de escribir en 21.011.

KLA Corportation (KLAC) cae un 3.52% diario, llegando a mínimos no vistos desde el 23 de abril en 638.32$. Por otro lado, la empresa enfocada en el desarrollo de biotecnología, Moderna (MRNA), ha retomado la tendencia bajista y presenta una caída de un 3.57% en el día, alcanzando mínimos no vistos desde el 16 de abril de 2020.

El S&P 500 cotiza a la baja lastrado por Monolithic Power Systems y Skyworks Solutions

El índice bursátil S&P 500 opera con pérdidas marginales de un 0.09% el día de hoy, tras darse a conocer que la inflación de Estados Unidos se mantuvo en línea con las proyecciones esperadas por los analistas en un 2.6%, incrementándose dos décimas desde un 2.4% alcanzado en su lectura previa.

Las acciones de Monolithic Power Systems (MPWR) caen un 3.88%, llegando a mínimos de dos días en 612.81$. Por otro lado, los títulos de Skyworks Solutions pierden un 3.58% diario, llegando a mínimos no visto desde el 3 de noviembre de 2022.

El mercado estará atento a los discursos a desarrollarse en el transcurso del día por parte de Alberto Musalem, presidente de la Reserva Federal de St. Louis y de Jeff Schmid, presidente de la Reserva Federal de Kansas.

Análisis técnico del S&P 500

El S&P 500 reaccionó a la baja en una resistencia de corto plazo formada por el máximo histórico alcanzado el 11 de noviembre en 6.017. A la baja, la primera zona de soporte la observamos en 5.850, dada por el retroceso al 50% de Fibonacci y cercano al mínimo del 6 de noviembre. La siguiente zona de soporte clave se encuentra en 5.674, punto pivote del 2 de octubre.

Gráfico diario del S&P 500

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El GBP/USD extiende las pérdidas, rompiendo por debajo de la SMA de 200 días, con un potencial de caída adicional.

- Los indicadores técnicos sugieren un impulso bajista continuo con el soporte en 1.2665 en foco.

- La recuperación por encima de 1.2700 podría probar la resistencia en el reciente máximo de 1.2873.

La Libra Esterlina registra pérdidas frente al Dólar estadounidense en la sesión norteamericana, a pesar de la retórica de línea dura de Catherine Mann del Banco de Inglaterra (BoE). Tras el último informe de inflación de EE.UU., el GBP/USD cotiza alrededor de 1.2697, con una caída de más del 0,37%.

Pronóstico del precio del GBP/USD: Perspectiva técnica

El impulso bajista del GBP/USD se extendió después de que el par rompiera 1.2817, la media móvil simple (SMA) de 200 días, abriendo la puerta para desafiar 1.2800. El impulso sigue inclinado a la baja, con el par alcanzando un mínimo diario de 1.2686, sin llegar a probar el soporte intermedio visto en el mínimo del 8 de agosto de 1.2665. Si se rompe, el siguiente soporte sería la cifra de 1.2600.

Por el contrario, los compradores deben empujar el tipo de cambio hacia 1.2700. Si se supera, la siguiente parada sería el máximo del 12 de noviembre en 1.2873.

Osciladores como el Índice de Fuerza Relativa (RSI) insinúan que los vendedores están a cargo. Por lo tanto, se prevé una mayor caída del GBP/USD.

Gráfico de precios del GBP/USD – Diario

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- El USD/JPY retrocede después de que el Yen japonés se fortalezca tras la publicación del Índice de Precios de Producción de Japón para octubre.

- Los precios más altos podrían filtrarse en una inflación más amplia y llevar al BoJ a subir las tasas de interés, fortaleciendo el JPY.

- El Dólar estadounidense sigue respaldado por los datos de inflación aún altos en EE.UU. y las expectativas de la política fiscal y comercial de EE.UU.

El USD/JPY retrocede después de alcanzar un nuevo máximo de tres meses el miércoles, tras la publicación de los datos de inflación de precios a puerta de fábrica de Japón (precios de producción) que respaldaron al Yen japonés (JPY) después de mostrar un aumento mayor de lo esperado en octubre. El aumento de los precios de producción podría filtrarse en los precios al consumidor, elevando los principales índices de inflación al consumidor. Esto, a su vez, probablemente hará que el Banco de Japón (BoJ) suba las tasas de interés, y las tasas de interés más altas fortalecen una moneda ya que conducen a mayores entradas netas de capital.

El Dólar estadounidense (USD) sigue respaldado después de que los datos del Índice de Precios al Consumo (IPC) de EE.UU. mostraran un aumento de la inflación general en octubre, aunque todas las lecturas estuvieron en línea con las previsiones de los economistas. Los datos de inflación persistentemente altos probablemente mantendrán al USD respaldado, ya que podrían alentar a la Reserva Federal (Fed) de EE.UU. a reconsiderar la reducción de las tasas de interés, lo que resultaría en un impulso para el Dólar estadounidense. Esto, a su vez, probablemente limitará las pérdidas para el USD/JPY.

A pesar del retroceso, el USD/JPY sigue cotizando en una tendencia alcista a corto y mediano plazo debido a un fortalecimiento del Dólar estadounidense. Esto se produce en medio de las expectativas del mercado de que la mezcla de proteccionismo, aranceles más altos y menores impuestos del presidente electo Donald Trump será inflacionaria para EE.UU. Esto, a su vez, probablemente aplanará la trayectoria de las tasas de interés que se esperaba que cayeran abruptamente. Aunque el mercado todavía ve probabilidades de más del 80% a favor de que la Fed haga un recorte de 25 puntos básicos (bps) (0,25%) en su tasa de interés principal en diciembre, según la herramienta CME FedWatch, las perspectivas para 2025 pueden depender cada vez más del impacto inflacionario (o no) de las nuevas políticas defendidas por la administración Trump.

El Índice de Precios de Producción (IPP) de Japón subió un 3,4% interanual en octubre desde un 3,1% revisado al alza el mes anterior y por encima del 3,0% esperado. Mensualmente, el IPP subió un 0,2% desde un 0,3% revisado al alza previamente y por encima de las expectativas del 0,0%.

Mientras tanto, el IPC general de EE.UU. subió un 2,6% interanual en octubre desde el 2,4% del mes anterior y estuvo en línea con las expectativas. Mensualmente, el IPC general aumentó un 0,2% desde el 0,2% anterior y lo mismo esperado.

El IPC subyacente de EE.UU., mientras tanto, subió un 3,3% en octubre, desde el mismo en el mes anterior y el 3,3% previsto. Mensualmente, subió un 0,3%, desde el mismo tanto previamente como esperado.

Las actas de la reunión de política monetaria de octubre del BoJ, publicadas el domingo, revelaron una división entre los responsables de la política sobre el momento de futuras subidas de tasas de interés. Sin embargo, el gobernador del BoJ, Katsuo Ueda, siempre ha dicho que si los datos económicos cumplen con las previsiones del BoJ, procederá a subir las tasas. Hasta ahora, los datos han cumplido o superado en su mayoría las estimaciones. En las actas de la reunión, el banco central mantuvo su previsión de que podría elevar su tasa de política de referencia al 1,0% (desde el 0,25%) para la segunda mitad del año fiscal 2025.

- El EUR/GBP rebotó desde mínimos de varios años después de que los débiles datos del mercado laboral del Reino Unido provocaran una venta masiva de la Libra.

- Sin embargo, el par sigue presionado por los riesgos para las perspectivas de la Eurozona mientras EE.UU. se prepara para implementar aranceles.

- La incertidumbre política en Alemania y la relación positiva de la Libra con el riesgo son factores bajistas adicionales para el EUR/GBP.

El EUR/GBP rebota desde mínimos de dos años y medio en la zona de 0.8200 para volver a cotizar en la zona de 0.8330 el miércoles, después de que los datos del mercado laboral del Reino Unido mostraran un aumento en la tasa de desempleo, lo que incrementó la especulación de que el Banco de Inglaterra (BoE) podría recortar las tasas de interés en diciembre.

Anteriormente, se esperaba que el banco central del Reino Unido fuera uno de los pocos grandes bancos centrales que no recortaría las tasas a fin de año debido a la alta inflación persistente. La expectativa de que las tasas de interés se mantuvieran relativamente elevadas en el Reino Unido había sido un factor de apoyo para la Libra esterlina (GBP), ya que atraen mayores flujos de capital extranjero.

La tasa de desempleo del Reino Unido aumentó al 4,3% en los tres meses hasta septiembre desde el 4,0% del período anterior, según datos de la Oficina de Estadísticas Nacionales (ONS), publicados el martes. La lectura también estuvo muy por encima de las expectativas de los economistas de 4,1%. Indicó un debilitamiento del mercado laboral y podría presionar al BoE para que reduzca las tasas de interés con el fin de estimular el endeudamiento, el crecimiento y la creación de empleo.

Dicho esto, otros datos de empleo del Reino Unido no fueron tan malos, lo que sugiere que la Libra esterlina (GBP) podría recuperarse y el alza del EUR/GBP probablemente se mantenga limitada. Las ganancias medias del Reino Unido, incluidas las bonificaciones, aumentaron un 4.3% desde un 3.9% revisado al alza anteriormente y un 3.9% esperado. Las ganancias medias del Reino Unido, excluidas las bonificaciones, aumentaron un 4.8%, superando las estimaciones del 4.7%, aunque por debajo del 4.9% anterior. Los salarios más altos sugieren que las presiones inflacionarias podrían aumentar, obligando al BoE a mantener las tasas de interés en su nivel elevado actual, fortaleciendo así a la Libra, con implicaciones bajistas para el EUR/GBP.

El Euro (EUR) también sigue siendo vulnerable debido a las preocupaciones sobre el crecimiento, la crisis política en Alemania y el temor de que EE.UU. imponga aranceles a las importaciones europeas, lo que pesa aún más sobre el par. El presidente electo Donald Trump advirtió que haría que la Eurozona "pague un alto precio" por no comprar suficientes productos fabricados en Estados Unidos, lo que sugiere que está trabajando para imponer aranceles a las importaciones de la zona euro. La imposición de aranceles ha llevado a los economistas a reducir sus previsiones para el Producto Interior Bruto (PIB) de la Eurozona en "un mínimo de 0,3 pp acumulados durante 2025-26", según el prestamista japonés Nomura.

La moneda única siente la presión de la incertidumbre política en Alemania tras el colapso de la coalición gobernante del canciller Olaf Scholz. El país celebrará elecciones anticipadas el 23 de febrero de 2025, sin embargo, hasta entonces, los problemas políticos de Alemania probablemente serán una fuente continua de riesgo para el Euro y un riesgo a la baja para el EUR/GBP.

Según los analistas de Goldman Sachs, la Libra es más resistente a los choques geopolíticos en comparación con el Euro y esto es bajista para el par. La GBP también está más positivamente alineada con el riesgo y tiene un "beta positivo al riesgo global". Si las acciones estadounidenses continúan subiendo como resultado de las perspectivas debido a la nueva administración en Washington, esto debería apoyar aún más a la Libra, sugiriendo presión a la baja para el EUR/GBP, que podría incluso volver a visitar sus mínimos de más de dos años.

(Esta historia fue corregida el 13 de noviembre a las 14:56 GMT para decir que los datos de empleo del Reino Unido se publicaron el martes y no el miércoles).

USD/THB se negoció significativamente al alza, en parte debido a un Dólar estadounidense (USD) más fuerte, precios del oro más bajos y, en parte, debido a preocupaciones sobre la autonomía del banco central. El USD/THB se situó por última vez en 34.714, según los analistas de FX de OCBC, Frances Cheung y Christopher Wong.

El RSI está subiendo hacia condiciones de sobrecompra

"Hubo informes de que el ex Ministro de Finanzas fue nombrado Presidente del BoT. Según varios medios de comunicación, anteriormente había presionado al BoT para que bajara las tasas y aumentara el objetivo de inflación. El nombramiento aún está pendiente de aprobación (probablemente después del 19 de noviembre)."

"La junta del BoT puede emitir regulaciones sobre la gestión de reservas, pero no tiene la autoridad para gestionar directamente las reservas. La interpretación del mercado es que su nombramiento puede llevar a un BoT moderado."

"El impulso alcista sigue intacto aunque el RSI está subiendo hacia condiciones de sobrecompra. El patrón de hombro-cabeza-hombro invertido se asocia típicamente con una configuración de reversión alcista. Próxima resistencia en 35.10, 35.40 (200 DMA). Soporte en 34.50 (100 DMA)."

El USD/SGD subió ligeramente, siguiendo los movimientos del amplio Dólar estadounidense (USD). El par se situó por última vez en niveles de 1.3380, señalan los analistas de FX de OCBC Frances Cheung y Christopher Wong.

Es probable una consolidación

"El impulso diario es levemente alcista mientras que el RSI subió. Es probable una consolidación con un ligero riesgo al alza. Resistencia aquí en niveles de 1.3410 (76,4% fibo). Soporte en 1.3340 (DMA de 200), 1.3290 (retroceso de Fibonacci del 61,8% del máximo de junio al mínimo de octubre)."

"El S$NEER se situó por última vez en 1,38% por encima del punto medio implícito del modelo."

- El petróleo crudo encuentra un suelo alrededor de 68$, pero no logra rebotar significativamente desde allí.

- La cuarta revisión a la baja de la OPEP para la demanda global de petróleo crudo es solo una gota en un plato caliente.

- El Índice del Dólar estadounidense se recupera aún más, aunque enfrenta cierta toma de beneficios.

El petróleo crudo cotiza plano el miércoles después de un intento el martes de rebotar desde un nivel de soporte cercano a 68.00$. El soporte vino en forma del informe mensual de la OPEP, en el cual el conglomerado exportador de petróleo anotó una cuarta revisión a la baja en su perspectiva de demanda global de petróleo para 2025. Los mercados lo tomaron como una obviedad, y el petróleo crudo enfrenta presión de venta nuevamente este miércoles.

El Índice del Dólar estadounidense (DXY), que rastrea el desempeño del Dólar frente a otras seis divisas, se mantiene estable después de haber subido más temprano el miércoles. El enfoque principal está en la publicación del Índice de Precios al Consumidor (IPC) de octubre. Un aumento en la inflación disminuiría la posibilidad de un recorte de tasas de interés en diciembre, justo un día después de que el presidente de la Fed de Minneapolis, Neel Kashakari, advirtiera a los mercados que el recorte de tasas en diciembre no está garantizado en absoluto.

Al momento de escribir, el petróleo crudo (WTI) cotiza a 68,50 $ y el Brent crudo a 72,25 $.

Noticias sobre el petróleo y movimientos del mercado: Esperando los datos del API

- Los inventarios de crudo en la región de Ámsterdam - Róterdam - Amberes aumentaron en 1,1 millones de barriles en la semana que terminó el 8 de noviembre a 51,7 millones de barriles, según datos de Genscape.

- La refinería Huizhou Fase II de la china Cnooc detuvo unidades el martes debido a procesos de producción fluctuantes, según el departamento de bomberos de la ciudad, informa Bloomberg.

- La refinería de petróleo de Abadan en Irán ha comunicado que ha tomado medidas para mantener estables las exportaciones de petróleo bajo el presidente Donald Trump, informa Reuters.

- El Instituto Americano del Petróleo publicará sus cifras semanales para el cambio en las reservas de crudo de EE.UU. La semana pasada, hubo una acumulación sorpresa de 3,132 millones de barriles. Se esperan los números a las 21:30 GMT.

Análisis técnico del precio del petróleo: Perspectivas sin cambios

Los precios del petróleo crudo no logran un respiro y siguen enfrentando una presión de venta sustancial. El hecho de que la OPEP haya revisado su perspectiva de demanda por cuarta vez realmente no está moviendo la aguja en absoluto para los precios del petróleo mientras nada cambie fundamentalmente en términos de oferta y demanda. Trate los breves elementos geopolíticos como puntos en el radar, ya que la tendencia general ve los precios del petróleo crudo deslizándose a la baja a largo plazo.

Al alza, la media móvil simple (SMA) de 55 días en 70,40 $ es la primera a considerar antes del nivel técnico significativo en 73,72 $, con la SMA de 100 días y algunas líneas cruciales. La SMA de 200 días en 76,71 $ aún está bastante lejos, aunque podría ser probada en caso de que surjan tensiones en el Medio Oriente.

Los operadores necesitan mirar mucho más abajo, hacia 67,12 $ – un nivel que mantuvo el precio en mayo y junio de 2023 – para encontrar el primer soporte. En caso de que ese nivel se rompa, el mínimo del año hasta la fecha de 2024 emerge en 64,75 $, seguido de 64,38 $, el mínimo de 2023.

Petróleo Crudo WTI de EE.UU.: Gráfico Diario

El petróleo WTI FAQs

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El EUR/CAD encuentra un soporte temporal cerca de 1.4800, sin embargo, es probable que continúe a la baja.

- Se espera que el BCE alcance una tasa neutral para la primera mitad de 2025.

- Los inversores esperan que el BoC recorte las tasas de interés en 50 puntos básicos en diciembre.

El par EUR/CAD descubre un soporte temporal cerca del soporte de nivel redondo de 1.4800 en las horas de negociación europeas del miércoles. El activo encuentra un soporte provisional. Sin embargo, el sesgo bajista permanece intacto ya que se espera que las políticas arancelarias del presidente electo de EE.UU., Donald Trump, resulten en una guerra comercial entre la Eurozona y la administración de Estados Unidos.

En la campaña electoral, Trump prometió aumentar los aranceles en un 10% de manera universal y mencionó que el bloque del Euro (EUR) "pagará un alto precio" por no comprar suficientes exportaciones estadounidenses. Se espera que el impacto reduzca la producción de Alemania en un 1%, que es la nación más grande de la Eurozona, según el responsable de políticas del Banco Central Europeo (BCE) y presidente del Bundesbank, Joachim Nagel.

El martes, el miembro del Consejo de Gobierno y gobernador del Banco de Finlandia, Olli Rehn, sugirió que Europa debería posicionarse mejor para la administración de Trump en una conferencia en Londres. En cuanto a la perspectiva de las tasas de interés, Rehn dijo que el banco central se dirige hacia la tasa neutral y se espera que la alcance en la primera mitad del próximo año, pero el ritmo dependerá de la evaluación general de los factores dinámicos en cada reunión.

"Los datos actuales del mercado y las matemáticas simples parecen implicar que saldríamos del territorio restrictivo en algún momento de la primavera/invierno del próximo año 2025," dijo Rehn, informó Reuters.

Mientras tanto, el Dólar canadiense (CAD) ha sido respaldado por los participantes del mercado frente al Euro durante las últimas semanas, pero su propia perspectiva frente a otras monedas principales es desalentadora ya que se espera que el Banco de Canadá (BoC) recorte las tasas de interés nuevamente en 50 puntos básicos (bps) hasta el 3,25% en la reunión de diciembre.

El Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.