- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El índice accionario S&P 500 concluye con una ganancia semanal de un 1.63%.

- Las acciones de Moderna (MRNA) suben un 7.48%, alcanzando máximos de más de una semana.

- Los valores de Copart (CPRT) ganan un 10.19% en el día y establecen un nuevo máximo histórico.

- Los títulos de Super Micro Computer (SMCI) repuntan un 11.62%, llegando a máximos del 30 de octubre.

El S&P 500 estableció un mínimo diario en 5.919, donde encontró compradores que impulsaron el índice a un máximo no visto desde el 14 de noviembre el 5.971. Al momento de escribir, el S&P 500 opera en 5.965, subiendo un 0.30% diario.

Las acciones de Copart registran un nuevo máximo histórico y llevan al S&P 500 a terreno positivo

La compañía especializada en subastas y venta de automóviles en línea de, Copart (CPRT), ha registrado un nuevo máximo histórico tras publicar su reporte de ganancias el día de ayer. La compañía obtuvo ingresos por 1.15 mil millones de dólares, superando los 1.09 mil millones de dólares proyectados por el mercado, la ganancia por acción de 0.37$, en línea con el consenso. Los inversionistas han reflejado su confianza en CPRT llevando el precio de su acción a un nuevo máximo histórico en 62.90$ el día de hoy.

Por otro lado, los valores de Super Micro Computer (SMCI) cierran con una ganancia diaria de un 11.62%, alcanzando máximos no vistos desde el 30 de octubre en 34.37$. En la misma sintonía se encuentran los títulos de Moderna (MRNA), los cuales suben un 7.48% al cierre del mercado para cotizar al momento de escribir sobre 41.11$, llegando a máximos del 14 de noviembre.

Niveles por considerar en el S&P 500

El S&P 500 estableció un soporte de corto plazo ubicado en 5830, dado por el mínimo del 19 de noviembre en convergencia con el retroceso al 50% de Fibonacci. La siguiente área clave de soporte está en 5.694, punto pivote del 4 de noviembre. La zona de resistencia importante no observamos en 6.026, máximo del 11 de noviembre.

Gráfica de 4 horas del S&P 500

El S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- NZD/JPY cayó un 0,27% el viernes, negociándose cerca del nivel de 90.30.

- El par acumuló una racha de 3 días de pérdidas y parece estar escapando del rango de 90.00-92.00 a la baja.

- RSI y MACD bajistas, señalando posibles pérdidas adicionales hacia 90.00.

El par NZD/JPY ha estado en una trayectoria descendente durante los últimos tres días, perdiendo un 0,27% en la sesión del viernes para cerrar cerca del nivel de 90.30. Esta racha de pérdidas aparentemente ha roto el rango de 90.00-92.00, con posibles pérdidas adicionales.

La perspectiva bajista está respaldada por el Indicador de Convergencia/Divergencia de Medias Móviles (MACD), que indica una señal de venta, y el Índice de Fuerza Relativa (RSI), que está por debajo de 50 y en declive, señalando una creciente presión de venta.

La caída de tres días del NZD/JPY apunta a romper el rango de 90.00-92.00 y la perspectiva podría empeorar si el par pierde más hacia 90.00. Los niveles de resistencia clave se encuentran en 90.50 y 90.60, mientras que se puede anticipar soporte en 89.90 y 89.70

Gráfico diario del NZD/JPY

- El NZD/USD cayó un 0,54% el viernes, desplomándose a 0.5830.

- El NZD/USD cayó al nivel más bajo desde principios de noviembre, ya que los bajistas mantuvieron el control.

- Aunque las condiciones de sobreventa, según los indicadores, podrían insinuar una corrección, la perspectiva del NZD/USD sigue siendo negativa hacia el rango de 0.5800-0.5900.

El par NZD/USD extendió sus pérdidas el viernes, disminuyendo un 0,54% a 0.5830, su nivel más bajo desde principios de noviembre.

Los indicadores técnicos se alinean con la perspectiva bajista, ya que el Índice de Fuerza Relativa (RSI) ha caído bruscamente en el área de sobreventa cercana a 33, lo que indica una creciente presión de venta. La caída del RSI está respaldada por el Promedio Móvil de Convergencia/Divergencia (MACD), que está en rojo y en aumento, y su histograma es negativo, lo que sugiere una perspectiva bajista general. Esta perspectiva bajista se ve aún más respaldada por la racha de pérdidas de tres días del par y su cotización por debajo de la Media Móvil Simple (SMA) de 20 días, que se encuentra en 0.5930.

Aunque las condiciones de sobreventa pueden llevar a una corrección, las operaciones deben observar el rango de 0.5800-0.5900 para movimientos laterales.

NZD/USD gráfico diario

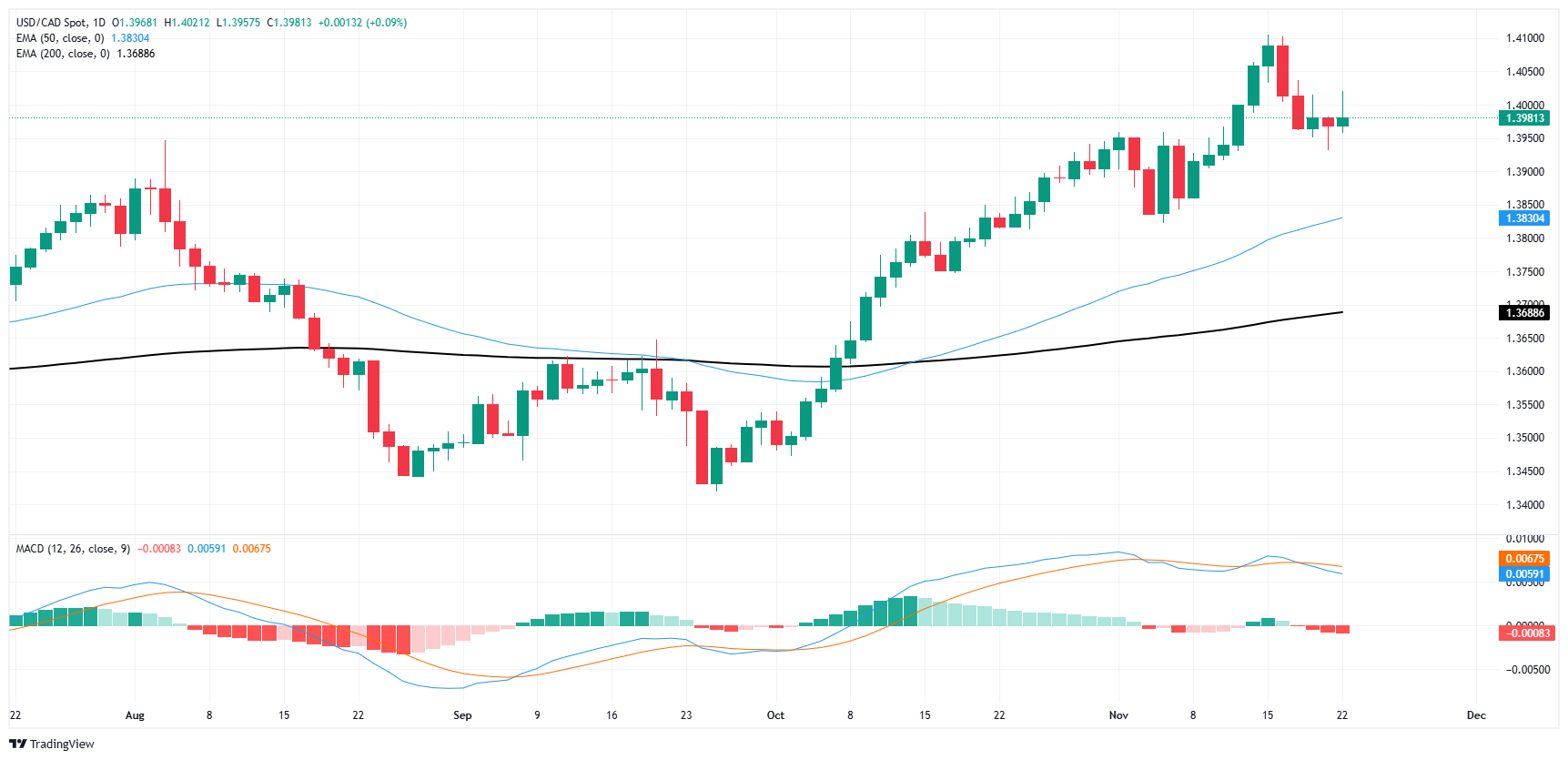

- El Dólar canadiense se mantuvo estable para cerrar la semana de negociación.

- Canadá vio una ligera disminución en los precios de la vivienda, las ventas minoristas cumplen con las expectativas.

- El sentimiento general del mercado apoya al Dólar, limitando las opciones del Loonie.

El Dólar canadiense (CAD) fluctuó en el rango medio el viernes, probando el lado bajo pero finalmente quedando limitado ya que los datos canadienses resultaron mixtos y fueron eclipsados por las publicaciones de datos de EE.UU. que fortalecieron el sentimiento.

Canadá vio una contracción inesperada en su Índice de Precios de Vivienda Nueva en octubre, una señal bienvenida para los canadienses que sufren bajo el peso de los precios de la vivienda que han superado los ingresos durante décadas, a pesar de que los inversores no pueden confiar en precios de vivienda en constante aumento para obtener rendimientos de inversión. Las ventas minoristas generales de Canadá cumplieron con las expectativas, aunque las ventas minoristas subyacentes excluyendo las compras de automóviles se aceleraron en septiembre.

Motores de los mercados: El Dólar canadiense se mantiene en el rango medio con datos económicos mixtos

- El Índice de Precios de Vivienda Nueva de Canadá se contrajo un 0,4% mensual en octubre, bajando desde la última cifra de un 0,0% plano, mientras que los inversores esperaban un aumento del 0,1%. A pesar de la caída a corto plazo, el Índice de Precios de Vivienda Nueva de Canadá aún sube un 0,8% interanual.

- Las ventas minoristas de Canadá se mantuvieron sin cambios en un 0,4% mensual en septiembre, como esperaba el mercado.

- Las ventas minoristas subyacentes de Canadá, excluyendo las compras de automóviles, aumentaron un 0,9% mensual, recuperándose de la contracción del -0,8% del mes anterior y superando la previsión media del mercado del 0,5%.

- Las reacciones a los datos del mercado fueron completamente absorbidas por los resultados de la encuesta del Índice de Gerentes de Compras (PMI) de EE.UU. que superaron las expectativas en todos los ámbitos, fortaleciendo al Dólar estadounidense y limitando el potencial alcista del Loonie.

- La agenda de datos para la próxima semana es tranquila: Canadá está casi completamente ausente del calendario hasta la actualización del Producto Interior Bruto (PIB) del próximo viernes, con el PIB de EE.UU. y el Índice de Precios del Gasto en Consumo Personal (PCEPI) programados para el miércoles.

Pronóstico del precio del Dólar canadiense

El Dólar canadiense (CAD) encontró un breve respiro de la fortaleza del Dólar esta semana, recortando las pérdidas recientes y llevando el gráfico USD/CAD de vuelta por debajo del nivel de 1.4000. A pesar de una recuperación en la posición del Loonie, el par permanece cerca de los máximos recientes ya que las ofertas generales del mercado sostienen al Dólar estadounidense.

El USD/CAD corre el riesgo de caer en una nueva ronda de fortaleza del Dólar canadiense después de que los alcistas se estancaran en un canal lateral a largo plazo. Sin embargo, la acción del precio a corto plazo aún no ha cedido terreno ya que las ofertas se disputan bien por encima de la media móvil exponencial (EMA) de 50 días cerca de 1.3830.

Gráfico diario USD/CAD

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Dólar australiano cayó un 0,27% a 0,6495 en la negociación del viernes.

- Los datos mixtos del PMI de Judo Bank impactaron al AUD, con una manufactura fuerte pero una actividad del sector servicios débil.

- Los datos del PMI de S&P de EE.UU. fueron sólidos.

El AUD/USD cayó justo por debajo de 0,6500 ya que el mercado se centra en la fortaleza del Dólar estadounidense. El Índice del Dólar estadounidense (DXY) alcanzó un máximo de dos años por encima de 108.00.

El par AUD/USD exhibe una perspectiva mixta, influenciada por la interacción de un Banco de la Reserva de Australia (RBA) de línea dura y datos económicos locales mixtos. Sin embargo, el potencial de futuras subidas de tasas del RBA puede limitar la caída, aunque la tendencia general sigue siendo bajista.

Resumen diario de los mercados: El Dólar australiano recorta ganancias frente al Dólar estadounidense mientras los sólidos datos del PMI de S&P impulsan al Dólar

- La lectura preliminar del PMI manufacturero de Judo Bank de Australia subió un 2,1% a 49,4 en noviembre. El PMI de servicios cayó un 1,4% a 49,6, mientras que el PMI compuesto bajó un 0,8% a 49,4.

- En Estados Unidos, el PMI compuesto subió un 1,2% a 55,3 en noviembre. El PMI manufacturero mejoró un 0,3% a 48,8, mientras que el PMI de servicios subió un 2% a 57 en noviembre.

- La confianza empresarial en EE.UU. alcanzó un máximo de dos años y medio en noviembre, según S&P Global.

- Esta semana, el USD recortó pérdidas ya que los operadores redujeron las apuestas de un recorte de tasas en diciembre por parte de la Fed tras los comentarios de línea dura del presidente de la Fed, Jerome Powell.

- En el lado del Dólar australiano, el RBA podría rescatar al par ya que el banco supuestamente está considerando subidas de tasas.

Perspectiva técnica del AUD/USD: La perspectiva sigue siendo bajista ya que los indicadores permanecen negativos y el par lucha por recuperarse

El par AUD/USD lucha por recuperarse, limitado por indicadores técnicos negativos y la media móvil simple (SMA) de 20 días. El índice de fuerza relativa (RSI) permanece profundamente incrustado en territorio bajista por debajo de 30, lo que indica una presión de venta persistente. De manera similar, el indicador de convergencia/divergencia de medias móviles (MACD) imprime barras rojas. Estas señales bajistas sugieren que el par puede seguir enfrentando dificultades para sostener cualquier recuperación significativa en el corto plazo.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Dow Jones ganó otros 350 puntos el viernes.

- Después de una breve pausa, el índice principal está de vuelta en su recuperación post-electoral.

- Los inversores están pivotando del habitual rally tecnológico hacia bienes de consumo.

El Promedio Industrial Dow Jones (DJIA) ha roto su reciente racha de debilidad, extendiendo su pivote alcista de mitad de semana a una firme actuación el viernes. El Dow Jones está en camino de terminar otra semana de negociación en el lado firmemente alcista, subiendo alrededor de un 1,8% desde las ofertas de apertura del lunes, pero aún un poco por debajo de los máximos históricos de la semana pasada cerca de 44.485.

Un firme dato del Índice de Gerentes de Compras (PMI) de EE.UU. ayudó a fortalecer el sentimiento de los inversores el viernes. El PMI manufacturero de noviembre superó las expectativas, registrando 48.8 en comparación con los 48.5 de octubre. El componente de servicios superó ampliamente las previsiones, llegando a 57.0. Las previsiones medias del mercado apuntaban a un aumento más moderado a 55.3 desde los 55.0 del mes anterior.

A pesar del optimista dato de expectativas de actividad empresarial del PMI, las encuestas de sentimiento del consumidor lanzaron una señal de advertencia: el Índice de Sentimiento del Consumidor de la Universidad de Michigan (UoM) para noviembre cayó a 71.8 desde los 73.0 del mes anterior, perdiendo por completo un esperado aumento a 73.7. Las expectativas de inflación a 5 años de la UoM también se aceleraron en noviembre, y los consumidores encuestados ahora esperan que la inflación a 5 años alcance el 3.2%, subiendo desde el esperado mantenimiento en 3.1%.

Noticias del Dow Jones

El Dow Jones está viendo un amplio barrido de impulso alcista el viernes, con todos menos cinco de los valores listados en el índice principal probando niveles más altos en el último día de negociación de la semana. En el espacio sectorial, las telecomunicaciones y las empresas tecnológicas están en el lado débil, mientras que los industriales, los bienes de consumo discrecional y los financieros se encuentran en el lado alto de las tablas.

Los inversores del sector tecnológico han decidido que el crecimiento de ganancias del 93% interanual de Nvidia (NVDA) en el tercer trimestre no fue suficiente para mantener las ofertas en el extremo alto; NVDA está bajando más del 3% el viernes y cotizando a 142 $ por acción. Boeing subió más del 4,5% el viernes, probando los 150 $ por acción mientras los inversores recogen al fabricante y desarrollador de aviones con la vista puesta en la cartera de pedidos de clientes de la compañía, valorada en unos 500.000 millones $. La capacidad de la compañía para ejecutar esos pedidos aparentemente no ha sido un factor en la ecuación, con al menos dos modelos de aviones bajo revisión de la FAA. Boeing también tiene planes en los libros para despedir a 17.000 trabajadores o el diez por ciento de toda su fuerza laboral.

Pronóstico de precios del Dow Jones

Los alcistas del Dow Jones continúan manteniendo los precios elevados y fuera del alcance de cualquier señal técnica bajista significativa. El índice principal de acciones ha subido alrededor de un 5,8% en noviembre, el mejor mes del índice hasta la fecha, y ha añadido un ordenado 18% desde las ofertas de apertura de 2024.

La acción de precios alcista unilateral está marchando de regreso hacia el nivel de 44.400, con el último retroceso del índice valorando un suelo técnico suave cerca de 43.200. El impulso a corto plazo tiene una barrera dura valorada en la media móvil exponencial (EMA) de 50 días cerca de 42.650.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Índice del Dólar estadounidense cae por debajo de 108.00 el viernes 22 de noviembre.

- El DXY retrocede desde un máximo de 2 años a pesar de los sólidos datos del PMI de S&P; la toma de beneficios y el paquete de estímulo de China contribuyen al retroceso.

- Los funcionarios de la Fed se mantienen cautelosos con Barkin citando riesgos de inflación y Williams indicando una posible reducción de tasas.

En la sesión del viernes, el Índice del Dólar estadounidense (DXY) disminuyó ligeramente después de alcanzar un nuevo máximo de dos años en medio de la inestabilidad geopolítica. Sin embargo, los sólidos datos del PMI de S&P reforzaron la relativa resistencia de la economía estadounidense, apoyando las ganancias del DXY.

El retroceso del Dólar estadounidense se atribuyó a la toma de beneficios y a los indicadores económicos positivos de China, incluyendo una reducción de tasas y un paquete de estímulo integral. En consecuencia, el DXY retrocedió desde por encima de 108.00, estabilizándose alrededor de 107.50.

El DXY, que valora el billete verde frente a una cesta de monedas principales, mantiene un sesgo alcista, impulsado por datos económicos sólidos y una postura menos moderada de la Reserva Federal (Fed). A pesar del retroceso, la tendencia alcista permanece intacta, con los inversores ahora esperando un ritmo gradual de recortes de tasas. Los indicadores técnicos sugieren una posible consolidación, pero el impulso alcista general sigue siendo fuerte.

Resumen diario de los mercados: El Dólar estadounidense mantiene ganancias tras los datos del PMI, toma de beneficios

- El Índice del Dólar estadounidense cayó después de alcanzar un nuevo máximo de dos años debido a la inestabilidad geopolítica y la toma de beneficios.

- El DXY encontró soporte en los sólidos datos del PMI de S&P que indican la resistencia de la economía estadounidense.

- Las noticias económicas positivas de China, como una reducción de tasas y un paquete de estímulo, contribuyeron al retroceso del DXY.

- En el frente de datos, el PMI compuesto de S&P Global de EE.UU. subió 1.2 puntos a 55.3 en la estimación preliminar de noviembre.

- El PMI manufacturero de S&P Global mejoró marginalmente de 48.5 en octubre a 48.8, pero sigue en contracción.

- El PMI de servicios de S&P Global subió notablemente de 55 a 57, indicando una expansión continua.

Perspectiva técnica del DXY: El índice se consolida después de alcanzar 108.00

El DXY ha mostrado signos de relajación después de alcanzar 108.00 debido a la toma de beneficios por parte de los inversores. Los indicadores técnicos, particularmente el Índice de Fuerza Relativa (RSI) y la Convergencia/Divergencia de Medias Móviles (MACD), indican condiciones de sobrecompra, lo que sugiere una posible ligera corrección en el índice. A pesar de esto, el índice sigue respaldado por datos económicos sólidos y la retórica de línea dura de la Fed, manteniendo una tendencia alcista general. La tendencia alcista ahora enfrenta resistencia alrededor de 108.00 y soporte en 106.00-105.00, con la toma de beneficios y el sentimiento de aversión al riesgo que podrían llevar a un retroceso o consolidación en el corto plazo.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN sube un 0.44% en la jornada del viernes.

- El PIB de México se ubica en 1.6% anual en el tercer trimestre, mejorando las estimaciones.

- El PMI de servicios de S&P Global de EE.UU. sube a 57 puntos en su lectura preliminar de noviembre, cifra superior a la esperada por el mercado.

- El Dólar estadounidense repunta a máximos de más de un año en 108.07.

El USD/MXN estableció un mínimo diario en 20.37, donde atrajo compradores que llevaron la paridad a un máximo no visto desde el 14 de noviembre en 20.55. Actualmente, el precio del dólar estadounidense opera frente al Peso mexicano en 20.48, ganando un 0.36% en el día.

El Peso mexicano finaliza la semana con pérdidas ante nuevos máximos del Dólar

Con base en las cifras dadas a conocer por el Instituto Nacional de Estadística y Geografía el día de hoy, el Producto Interior Bruto de México creció un 1.6% interanual en el tercer trimestre, superando las estimaciones de un 1.5% del mercado. De igual forma, el Índice de Precios al Consumo de México subió un 0.37% mensual en la primera mitad de noviembre, por debajo del aumento de un 0.49% estimado por los analistas, ubicando la inflación general anual en 4.56%.

Por otro lado, el PMI de servicios de Estados Unidos registró un incremento a 57 puntos, por encima de los 55.3 estimados y de los 55 puntos registrados previamente. Tras estas cifras, el Índice del Dólar (DXY), sube un 0.48% diario, lo máximos no vistos desde el 11 de noviembre en 108 .07.

Niveles técnicos en el USD/MXN

El USD/MXN reaccionó al alza en un soporte de corto plazo dado por el mínimo del 19 de noviembre en 20.06. El siguiente soporte clave lo encontramos en 19.76, punto pivote del 7 de noviembre. Al norte, la resistencia está en 20.69, máximo del 12 de noviembre. La siguiente zona de resistencia importante está en 20.80, punto pivote del 6 de noviembre.

Gráfico de 4 horas del USD/MXN

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- EUR/CAD cayó un 0,56% el viernes para comerciar cerca de 1.4550.

- El par extendió la racha de pérdidas a cuatro sesiones y cayó a un mínimo desde febrero.

- Los indicadores de sobreventa señalan una posible corrección, pero la perspectiva negativa permanece.

El EUR/CAD extendió su racha de pérdidas a cuatro sesiones, cayendo a un mínimo desde febrero el viernes. El par disminuyó un 0,56% a 1.4550.

Los indicadores técnicos en el par de divisas EUR/CAD continúan pintando un panorama bajista, como lo demuestra la fuerte caída del par en las sesiones recientes y la racha de pérdidas de cuatro días en curso. El Índice de Fuerza Relativa (RSI) ha entrado en territorio de sobreventa, con una lectura actual de 21, lo que indica que la presión de venta se está intensificando. La pendiente descendente del RSI sugiere además que el impulso bajista está ganando fuerza. El Convergencia/Divergencia de Medias Móviles (MACD) también respalda esta visión, ya que permanece negativo y está en tendencia ascendente, señalando una perspectiva bajista.

Los indicadores de sobreventa vistos en el RSI sugieren una posible corrección, pero el sentimiento general sigue siendo bajista. Los niveles de resistencia en 1.4600, 1.4630 y 1.4650 serán cruciales para observar posibles movimientos al alza, mientras que los niveles de soporte en 1.4530, 1.4515 y 1.4500 pueden proporcionar protección a la baja.

Gráfico diario EUR/CAD

- El GBP/USD se hunde aún más tras el mal desempeño de los indicadores económicos clave del Reino Unido y el aumento de las preocupaciones geopolíticas.

- El análisis técnico destaca el potencial del par para probar soportes significativos en 1.2445 y posiblemente el mínimo del año hasta la fecha de 1.2299.

- El RSI indica condiciones de sobreventa, lo que sugiere una fuerte presión bajista pero aún no en niveles extremos.

La Libra esterlina extiende sus pérdidas frente al Dólar por tercer día consecutivo, cayendo un 0.47% después de que los PMI preliminares y los datos de ventas minoristas del Reino Unido decepcionaran a los inversores. Esto y las crecientes tensiones geopolíticas debido a los conflictos entre Rusia y Ucrania y en el Medio Oriente, fortalecieron la moneda estadounidense. Al momento de escribir, el GBP/USD cotiza en 1.2529 después de alcanzar un máximo diario de 1.2594.

Pronóstico del precio del GBP/USD: Perspectiva técnica

El GBP/USD está en tendencia bajista, extendiendo su sesgo bajista. Los vendedores están observando el soporte intermedio en 1.2445, el mínimo del 9 de mayo. Si se rompe, el par podría renovar los mínimos del año hasta la fecha (YTD) de 1.2299, alcanzados el 22 de abril.

Indicadores como el Índice de Fuerza Relativa (RSI) se volvieron de sobreventa por debajo del nivel 30. Sin embargo, no ha alcanzado niveles extremos, generalmente vistos en tendencias sólidas. En el caso de una tendencia bajista, el nivel 20 sugeriría que el GBP/USD está en sobreventa.

Por el contrario, si los alcistas intervienen y recuperan 1.2600, busque una prueba de los picos del 20 de noviembre en 1.2714 como la próxima resistencia. Si se supera, la siguiente parada sería la media móvil simple (SMA) de 200 días en 1.2818.

Gráfico de precios del GBP/USD – Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.72% | 0.63% | 0.25% | 0.10% | 0.25% | 0.57% | 0.94% | |

| EUR | -0.72% | -0.08% | -0.45% | -0.61% | -0.44% | -0.14% | 0.23% | |

| GBP | -0.63% | 0.08% | -0.37% | -0.53% | -0.38% | -0.06% | 0.31% | |

| JPY | -0.25% | 0.45% | 0.37% | -0.15% | 0.00% | 0.31% | 0.69% | |

| CAD | -0.10% | 0.61% | 0.53% | 0.15% | 0.14% | 0.47% | 0.84% | |

| AUD | -0.25% | 0.44% | 0.38% | 0.00% | -0.14% | 0.33% | 0.72% | |

| NZD | -0.57% | 0.14% | 0.06% | -0.31% | -0.47% | -0.33% | 0.36% | |

| CHF | -0.94% | -0.23% | -0.31% | -0.69% | -0.84% | -0.72% | -0.36% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- GBP/ZAR está dando señales y presagios de un posible cambio en la tendencia a corto plazo.

- Estos incluyen un posible patrón de reversión y el RSI saliendo de territorio de sobreventa.

GBP/ZAR ha formado un fondo temporal después de una venta masiva pronunciada. El par ha estado subiendo constantemente durante el último período de 4 horas (ver gráfico abajo) y ahora ha recuperado casi por completo el terreno perdido de la vela roja bajista anterior.

Gráfico de 4 horas de GBP/ZAR

Suponiendo que el período actual cierre al mismo nivel o a un nivel más alto del que está ahora, habrá formado un patrón de reversión alcista llamado reversión de dos barras (rectángulo verde en el gráfico).

Dicho patrón sugiere una posible reversión de la tendencia a corto plazo. Dicho esto, todavía es demasiado pronto para estar seguros de que tal reversión tendrá lugar – es simplemente una señal de advertencia de que la tendencia puede estar a punto de cambiar.

Acompañando la formación del patrón está el indicador de impulso del Índice de Fuerza Relativa (RSI) saliendo de niveles de sobreventa (círculo sombreado en azul). Esta es una señal de compra y podría ser otra señal de advertencia de que la tendencia bajista está llegando a su fin.

- El USD/CHF está reanudando su tendencia alcista dominante después de una breve corrección.

- Las tendencias a corto y mediano plazo son alcistas, lo que indica que las probabilidades favorecen una continuación al alza.

El USD/CHF está subiendo nuevamente después de un breve retroceso desde niveles de sobrecompra. Está aumentando el viernes mientras se impulsa hacia los próximos objetivos clave en 0.9000 – un nivel psicológico de número redondo – y 0.9050, el máximo del 30 de julio.

USD/CHF Gráfico Diario

El USD/CHF está en una tendencia alcista a corto plazo establecida, lo que significa que las probabilidades favorecen más alzas. Esto se debe a la teoría en el análisis técnico de que "la tendencia es tu amiga", que aboga por operar en la dirección de la tendencia dominante.

El Índice de Fuerza Relativa (RSI) casi ha alcanzado nuevamente por encima de 70, lo que sugiere que el precio está cerca de niveles donde se consideraría sobrecomprado. Si el RSI cierra por encima de 70, se aconseja a los traders no agregar a sus posiciones largas por el riesgo de un retroceso del precio.

- El NZD/USD se recupera levemente después de refrescar el mínimo anual cerca de 0.5820, sin embargo, la perspectiva sigue siendo bajista.

- Se espera que la Fed tome una "pausa extendida" después de recortar las tasas de interés el próximo mes.

- Los inversores esperan que el RBNZ recorte las tasas de interés en 50 pb hasta el 4.25% el miércoles.

El par NZD/USD rebota ligeramente después de registrar un nuevo mínimo anual cerca de 0.5820 en la sesión norteamericana del viernes. El par Kiwi sigue a la defensiva ya que el Dólar estadounidense (USD) se desempeña fuertemente en todos los ámbitos ante las expectativas de que la Reserva Federal (Fed) seguirá el camino de recorte de tasas de interés de manera más gradual.

Los analistas de Deutsche Bank esperan que la Fed pueda tomar una "pausa extendida" que mantenga las tasas de los fondos federales por encima del 4% hasta 2025. Sus comentarios fueron respaldados por las expectativas de que "la barrida republicana promete cambios transformadores", políticas como aranceles de importación más altos probablemente impulsarán el crecimiento al 2.5% el próximo año y también llevarán a que la inflación se estanque en o por encima del 2.5% hasta 2026.

Para la reunión de diciembre, los analistas esperan que la Fed recorte las tasas de interés en 25 puntos básicos (pb). Según la herramienta CME FedWatch, hay un 59% de posibilidades de que la Fed recorte sus tasas de interés clave en 25 pb hasta el 4.25%-4.50%.

En el frente del Dólar neozelandés (NZD), los inversores se centrarán en la política monetaria de la Reserva del Banco de Nueva Zelanda (RBNZ), que se anunciará el miércoles. Se espera que el RBNZ recorte las tasas de interés en 50 pb hasta el 4.25%. Este será el tercer recorte consecutivo de tasas de interés por parte del RBNZ y la segunda reducción consecutiva de 50 pb.

El NZD/USD extiende su racha de pérdidas por tercer día de negociación el viernes. La media móvil exponencial (EMA) de 20 días cerca de 0.5930 sigue actuando como una barrera importante para los alcistas del NZD. El Índice de Fuerza Relativa (RSI) de 14 días oscila en el rango de 20.00-40.00, lo que sugiere que el impulso a la baja se mantiene intacto.

Se espera que el par Kiwi decline cerca del mínimo de octubre de 2023 en 0.5770 y el soporte de nivel redondo de 0.5700 después de romper por debajo del mínimo intradía de 0.5820.

Por el contrario, un movimiento al alza por encima del máximo del 15 de noviembre de 0.5970 impulsará el activo hacia la cifra psicológica de 0.6000 y el máximo del 7 de noviembre de 0.6040.

NZD/USD gráfico diario

El Dólar neozelandés FAQs

El Dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy conocida entre los inversores. Su valor viene determinado en gran medida por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve al NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

El Banco de la Reserva de Nueva Zelanda (RBNZ) aspira a alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tipos de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así al NZD. Por el contrario, unos tipos de interés más bajos tienden a debilitar el NZD. El llamado diferencial de tipos, o cómo son o se espera que sean los tipos en Nueva Zelanda en comparación con los fijados por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del Dólar neozelandés (NZD). Una economía fuerte, basada en un elevado crecimiento económico, un bajo desempleo y una elevada confianza es buena para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar al Banco de la Reserva de Nueva Zelanda a aumentar los tipos de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito por el riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender los activos de mayor riesgo y huyen a los refugios más estables.

- USD/JPY cae mientras el Yen gana por las expectativas de que el BoJ subirá las tasas de interés en diciembre.

- Mientras tanto, las apuestas están cayendo para que la Reserva Federal recorte las tasas de interés, reduciendo el diferencial.

- Esto beneficia al JPY, creando un viento en contra para el USD/JPY en el futuro.

El USD/JPY está cotizando un poco más bajo en los 154.30 el viernes, ya que el Yen japonés (JPY) se fortalece frente al Dólar estadounidense (USD) debido a la publicación de datos macroeconómicos japoneses más altos de lo esperado y al anuncio de Tokio de un paquete de estímulo económico de 250 mil millones de $.

Las ganancias del Yen son comparativamente limitadas frente al Dólar estadounidense, sin embargo, que está respaldado por una narrativa de excepcionalismo estadounidense, la anticipación de políticas favorables al Dólar bajo el presidente electo Donald Trump, y una trayectoria descendente menos pronunciada para las tasas de interés de EE.UU., diferente de la caída más pronunciada esperada el mes pasado.

La expectativa de que las tasas de interés se mantendrán más altas por más tiempo en EE.UU. es positiva para el Dólar porque atrae entradas de capital extranjero.

Aunque los funcionarios de la Reserva Federal (Fed), incluidos el presidente del Banco de la Fed de Nueva York, John Williams, y la presidenta del Banco de la Fed de Boston, Susan Collins, dijeron recientemente que veían una desaceleración de la inflación y una mayor caída de las tasas de interés, los indicadores basados en el mercado han sugerido una menor probabilidad de que la Fed reduzca las tasas en diciembre.

Según la herramienta CME FedWatch, la probabilidad de que la Fed haga un recorte de tasas de 25 puntos básicos (pb) (0,25%) en diciembre ha caído al 59% desde el 100% anterior.

En Japón, mientras tanto, están aumentando las apuestas de que el Banco de Japón (BoJ) subirá las tasas de interés en diciembre, cuando anteriormente los inversores no estaban tan seguros.

Los datos del Índice de Precios al Consumidor (IPC) de Japón para octubre, publicados durante la noche, fueron en general más fuertes, especialmente en las medidas subyacentes.

El IPC de Japón excluyendo alimentos y energía fue del 2,3% interanual desde el 2,1% en septiembre, y en el caso del IPC excluyendo alimentos frescos – que fue del 2,3% – el resultado estuvo aún por encima del 2,2% esperado, aunque por debajo del 2,5% anterior.

Además, se espera que los salarios de los empleados mejoren, impulsando el crecimiento y el gasto, según el servicio de asesoría Capital Economics, que espera que las negociaciones salariales anuales de Shunto resulten en grandes aumentos y una serie de subidas de tasas de interés por parte del BoJ.

"Las estrellas se están alineando para nuestra visión de largo plazo de que el Banco de Japón subirá las tasas nuevamente antes de fin de año. Y con una encuesta reciente de empresas japonesas que apunta a aumentos salariales aún mayores en las negociaciones salariales de primavera del próximo año que el gran aumento acordado este año, parece cada vez más probable que el ciclo de endurecimiento del Banco tenga más recorrido," dice Marcel Thieliant, jefe de Asia-Pacífico en Capital Economics.

Otros datos de Japón fueron moderadamente positivos el viernes, con el Índice de Gerentes de Compras (PMI) de Manufactura del Jibun Bank japonés llegando más suave a 49,0 en comparación con el 49,5 previsto, pero el PMI de Servicios subiendo a territorio de expansión de 50,2 desde el 49,7 anterior.

- El USD/CAD baja después de que los datos de ventas minoristas de Canadá estuvieran en línea con las expectativas y la publicación anterior.

- El crecimiento constante de las ventas minoristas de Canadá pesaría sobre las grandes apuestas de recorte de tasas del BoC.

- Los inversores esperan los datos preliminares del PMI de S&P Global de EE.UU. para noviembre.

El par USD/CAD recorta todas sus ganancias intradía y baja ya que los datos de ventas minoristas de Canadá crecieron de manera constante en septiembre y el Dólar estadounidense (USD) cede la mayoría de sus ganancias intradía después de renovar un máximo de dos años.

Statistics Canada mostró que las ventas minoristas, una medida clave del gasto del consumidor que impulsa la inflación, aumentaron un 0,4%, en línea con las estimaciones para el mes. Las ventas constantes fueron impulsadas por un mayor gasto en alimentos y bebidas, mientras que los recibos de ventas en estaciones de gasolina fueron menores. Se espera que el crecimiento constante en la medida del gasto del consumidor pese sobre las expectativas del mercado de que el Banco de Canadá (BoC) recortará las tasas de interés consecutivamente por segunda vez en 50 puntos básicos (bps).

La especulación del mercado sobre recortes de tasas de interés de gran tamaño del BoC ya se había reducido ligeramente después de la publicación del Índice de Precios al Consumidor (IPC) de octubre, que mostró que las presiones de precios se aceleraron a un ritmo más rápido de lo esperado.

El Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis divisas principales, cae de 108,00 a cerca de 107,50.

Las perspectivas del Dólar estadounidense siguen firmes ya que los inversores esperan que la Reserva Federal (Fed) sea uno de esos bancos centrales entre las naciones del Grupo de los Siete (G7), que seguirá un enfoque más gradual. Las expectativas del mercado de que la Fed recorte las tasas de interés lentamente se fortalecen ante las expectativas de que la inflación y el crecimiento económico de Estados Unidos (EE.UU.) se acelerarán después de que el presidente electo Donald Trump implemente sus políticas comerciales y fiscales.

De cara al futuro, los inversores prestarán mucha atención a los datos preliminares del Índice de Gerentes de Compras (PMI) de S&P Global de EE.UU. para noviembre, que se publicarán a las 14:45 GMT.

Los datos del Reino Unido reportados hoy fueron en general decepcionantes, pesando sobre la Libra esterlina (GBP). Las ventas minoristas cayeron un 0,9% más de lo esperado en el mes de octubre, mientras que los datos del PMI de noviembre fueron generalmente más débiles de lo esperado, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

La GBP cae por ventas minoristas y reportes del PMI más débiles de lo esperado

"La actividad del sector manufacturero y de servicios se desaceleró bruscamente, en contraste con las expectativas de señales de crecimiento estable o ligeramente más fuerte. El PMI compuesto cayó casi dos puntos completos desde el 51.8 de octubre hasta 49.9, justo en territorio de contracción. Los mercados continúan esperando que el BoE mantenga la política en diciembre, pero las expectativas de un recorte en febrero han mejorado. Los swaps están valorando 22 puntos básicos de relajación."

"La GBP se ha estabilizado justo por encima de 1.25 después de la fuerte caída de esta mañana, pero la débil acción del precio y el creciente impulso bajista en los osciladores a corto, mediano y largo plazo sugieren un alcance limitado para ganancias correctivas y más presión para pérdidas en las próximas semanas."

"Se espera una firme resistencia en las pequeñas ganancias hacia el área de 1.26 ahora. La pérdida de soporte en la zona superior de 1.25 deja poco soporte obvio para la libra en los gráficos hasta la zona media de 1.22."

- El EUR/JPY está descendiendo en una tendencia bajista a corto plazo que comenzó en noviembre.

- Es probable que el par continúe a la baja según la teoría del análisis técnico.

El EUR/JPY desciende desde su pico de Halloween mientras se desarrolla en una tendencia bajista a corto plazo durante noviembre. Las probabilidades favorecen una extensión a la baja dada la teoría del análisis técnico de que "la tendencia es tu amiga".

Gráfico diario del EUR/JPY

El próximo objetivo bajista está en el mínimo del swing del 30 de septiembre en 158.11. Una ruptura por debajo del mínimo del día en 159.90 proporcionaría confirmación. Alternativamente, los traders podrían mirar un gráfico de marco temporal más bajo, como el de 1 hora, para un retroceso – quizás una onda ABC de tres movimientos – para proporcionar un punto de entrada de menor riesgo.

El indicador de momentum Índice de Fuerza Relativa (RSI) está coqueteando con la zona de sobreventa por debajo de 30. Si cierra por debajo de 30, el par será considerado sobrevendido y se aconseja a los cortos no añadir a sus posiciones.

Una venta masiva más profunda podría incluso llevar al EUR/JPY a los mínimos de agosto-septiembre en 154.00 – 155.00.

El Euro (EUR) se desplomó en respuesta a los informes de datos macroeconómicos deficientes anteriores. Los datos del PMI de Alemania y Francia para noviembre decepcionaron casi todas las expectativas; solo el manufacturero alemán superó las estimaciones del consenso, pero los datos aquí siguieron siendo bastante débiles (43,2, desde los 43,0 de octubre).

El EUR cae a un mínimo de casi dos años

"Los datos preliminares de la Eurozona parecían muy pobres como resultado, con los servicios y la lectura compuesta cayendo bruscamente en el mes y volviendo a caer por debajo de 50 (a 49,2 y 48,1 respectivamente). La manufactura también cayó a 45,2. El debilitamiento del impulso de crecimiento aumentó las expectativas de que el BCE recortará las tasas de manera más agresiva el próximo mes."

"Los swaps de diciembre añadieron alrededor de 10 puntos básicos de relajación esperada desde ayer y están valorando 38 puntos básicos de recortes tras los datos. El EUR está consolidando pérdidas intradía significativas por encima del mínimo temprano europeo en torno a 1.0335, pero el tono general en el contado sigue siendo muy suave."

"Las pérdidas del EUR desde el máximo de consolidación de principios de semana cerca de 1.06 no parecen completas y un cierre semanal por debajo del mínimo de 2023 (1.0447) aumentaría los riesgos claramente hacia pérdidas más significativas a mediano plazo para el EUR. Los pequeños rebotes del EUR hacia la parte media/alta de 1.04 probablemente atraerán un fuerte interés de venta por ahora."

El USD/CAD quedó atrapado en el fuego cruzado del fuerte avance del Dólar estadounidense (USD) contra las monedas europeas anteriormente, subiendo rápidamente desde la zona media/alta de 1.39 hasta un máximo intradía cerca de 1.4020. Sin embargo, el CAD pudo sumar a la ganancia de esta semana frente al EUR para probar 1.45 (llevando las pérdidas del EUR/CAD de la semana al 2,7% desde el pico del lunes), señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

La caída del EUR/CAD se extiende a 1.45

"Aunque el CAD es uno de los mejores desempeños del día hasta ahora entre los pares del G10, sigue siendo susceptible a la fortaleza general del USD. Se espera que las ventas minoristas aumenten un 0,4% en septiembre, en línea con la estimación preliminar publicada con el aumento del 0,4% mensual de agosto. Cabe destacar que Scotia está un poco por encima del consenso con un 0,5% mensual."

"El gobierno federal anunció ayer una exención temporal del impuesto sobre las ventas y un reembolso único para la mayoría de los hogares canadienses para apuntalar su apoyo en el parlamento y entre los votantes poco entusiastas. Las exenciones proporcionarán un impulso muy marginal al consumo."

"Las ganancias del USD desde la zona de soporte de 1.39 se han estancado alrededor de la resistencia menor de 1.4015/20 (máximo del miércoles). El rebote en el precio desde el mínimo de ayer es suficiente para señalar un mínimo a corto plazo para los fondos al menos, creo. El USD puede consolidarse alrededor de 1.40 antes del fin de semana, pero los riesgos al alza están aumentando nuevamente y un empuje por encima de 1.4020 en las próximas sesiones debería impulsar un aumento adicional para volver a probar los picos recientes alrededor de 1.41."

- La economía mexicana creció a un ritmo del 1.6% anual en el tercer trimestre, por encima de las previsiones de los analistas.

- El Peso mexicano pierde terreno frente al Dólar estadounidense, cayendo a mínimos de más de una semana.

El Producto Interior Bruto (PIB) de México creció un 1.6% interanual en el tercer trimestre después de registrar un 1.5% en la lectura preliminar y alcanzar un 2.1% en el segundo trimestre, de acuerdo con información dada a conocer por el Instituto Nacional de Estadística y Geografía (INEGI). Este dato se sitúa por encima de las estimaciones del concenso, que esperaba un 1.5%.

El PIB intertrimestral se incrementó un 1.1%, superando el 0.2% registrado en el trimestre anterior, así como el 1.00% esperado por el mercado. Este resultado iguala al alcanzado en el tercer trimestre de 2023.

Peso mexicano reacción

El Peso mexicano pierde tracción en la jornada del viernes, con el USD/MXN llegando a máximos no vistos desde el 14 de noviembre en 20.51. Actualmente, el par opera en 20.45, ganando un 0.21% en el día.

El Dólar estadounidense (USD) está terminando la semana con una nota fuerte. El DXY alcanzó un nuevo máximo de dos años durante la noche en respuesta a los débiles datos europeos, pero ha cedido muchas de esas ganancias antes de la apertura del mercado norteamericano, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El DXY alcanza el nivel más alto en dos años

"Con el descanso del Día de Acción de Gracias en EE.UU. la próxima semana, no sorprendería ver un ajuste adicional de las posiciones largas en USD. Pero las pérdidas a corto plazo en el USD en general no deben confundirse con una meseta del USD. En contraste con Europa especialmente, los informes de datos macroeconómicos de EE.UU. siguen siendo relativamente firmes—no ha habido una caída en la racha positiva en el índice de sorpresas de datos de EE.UU.—y las expectativas del mercado para un alivio de la Fed continúan siendo contenidas, mientras que las apuestas de alivio de la política europea han aumentado."

"Creo que las pequeñas caídas del USD en los próximos días probablemente se mantendrán bien soportadas, y es probable que el USD se mantenga firme al menos hasta la decisión del FOMC el 18 de diciembre. El empuje del DXY (y, hasta ahora, su mantenimiento) por encima de 107.35, el máximo alcanzado el pasado septiembre, es significativo. La zona baja de 107 es una resistencia técnica importante porque el máximo del año pasado representó efectivamente una prueba (y rechazo) del retroceso del 50% (107.2) de la caída del índice en 2022/23."

"Un empuje sostenido a través de la zona baja de 107 significa una ruptura alcista del rango lateral que el índice ha mantenido desde finales de 2002 y prepara al índice para un retroceso/rebote más profundo hacia 109/111 en el primer trimestre y, en última instancia, tal vez una nueva prueba del pico de 2022 en el índice en 114.78."

- El petróleo crudo coquetea con una ganancia semanal del 5%, impulsado por noticias geopolíticas.

- Rusia ha puesto una base militar polaca en la parte superior de su lista de objetivos para la próxima represalia.

- El Índice del Dólar estadounidense rompió un nuevo máximo de dos años después de que los PMI preliminares europeos proyectaran una sombra de recesión sobre Europa.

El precio del petróleo crudo se estabiliza el viernes e intenta alcanzar el nivel de 70 $ después de subir más del 4,5% en lo que va de semana, impulsado por la nueva escalada entre Rusia y Ucrania. Ambos países se apresuran a obtener la ventaja táctica antes de posibles conversaciones de resolución una vez que el presidente electo Donald Trump asuma el cargo en enero de 2025. Uno de los nuevos elementos en la escalada es que Rusia aparentemente ha puesto una base militar polaca (Polonia es miembro de la OTAN) en la parte superior de su lista de objetivos para cualquier represalia posterior si Ucrania ataca nuevamente, informa Yahoo News.

Mientras tanto, el Índice del Dólar estadounidense (DXY) está firmemente al alza después de que los números preliminares del Índice de Gerentes de Compras (PMI) europeo llegaran sustancialmente por debajo de las estimaciones en noviembre. Los datos sugieren que la actividad empresarial en los sectores de manufactura y servicios de la Eurozona se contrajo, alimentando el excepcionalismo estadounidense con una entrada de flujo en el Dólar estadounidense. Más tarde el viernes, se publicarán los números del PMI de EE.UU. y podrían alimentar una segunda ronda de entrada en caso de una sorpresa positiva.

Al momento de escribir, el petróleo crudo (WTI) cotiza a 69.55 $ y el Brent crudo a 73.32 $

Noticias sobre el petróleo y movimientos del mercado: Peso añadido a la geopolítica

- En el siguiente paso en la escalada entre Rusia y Ucrania, Yahoo News informa que Rusia ha añadido una base militar polaca a su lista de objetivos para cuando Ucrania vuelva a disparar misiles a Rusia.

- Bloomberg informa que el presidente ruso Vladimir Putin tendrá una reunión de seguridad más tarde este viernes. La agenda aún está por confirmarse.

- Delegados de la OPEP+ dijeron que asumen que la reunión del próximo mes sobre los planes para restaurar la producción de petróleo se llevará a cabo en línea en lugar de en su sede en Viena como se planeó originalmente, informa Reuters. La reunión está programada para el 1 de diciembre.

- A las 18:00 GMT, se publicará el conteo semanal de plataformas petrolíferas de Baker Hughes en EE.UU. El conteo anterior mostró 478 plataformas operativas.

Análisis técnico del petróleo: ¿Es posible escalar más?

El precio del petróleo crudo está listo para cerrar esta semana con una nota alta, registrando casi un 5% de ganancias. Sin embargo, los operadores se han estado preguntando si hay más alza en este comercio impulsado por la tensión. Varios analistas han señalado que estos movimientos recientes podrían haber sido los últimos pasos hacia cualquier acuerdo, con ambos países tratando de recoger las mejores cartas posibles para ser utilizadas durante cualquier negociación.

Al alza, la media móvil simple (SMA) de 55 días en 70.13 $ fue probada más temprano el viernes, y debemos ver un cierre diario por encima de ella si los precios del petróleo crudo quieren subir más. A continuación, está la SMA de 100 días en 72.77 $. La SMA de 200 días en 76.45 $ aún está lejos, aunque podría ser probada si las tensiones se intensifican aún más.

Por otro lado, los operadores deben mirar hacia 67.12 $ – un nivel que mantuvo el precio en mayo y junio de 2023 – para encontrar el primer soporte. En caso de que se rompa, el mínimo del año hasta la fecha de 2024 surge en 64.75 $, seguido de 64.38 $, el mínimo de 2023.

Petróleo Crudo WTI de EE.UU.: Gráfico Diario

El petróleo WTI FAQs

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

El Índice de Precios al Consumo (IPC) de México subió un 0.37% mensual en la primera mitad de noviembre, tras subir un 0.43% en la quincena previa, según ha publicado el Instituto Nacional de Geografía y Estadística (INEGI). Esta cifra se ha ubicado por debajo del aumento de un 0.49% estimado por el mercado.

Con este resultado, la inflación general anual se ubicó en 4.56%. En la misma quincena de 2023, la inflación quincenal fue de 0.63 % y la anual, de 4.32%.

La inflación subyacente ha aumentado un 0.04%, registro menor al 0.17% esperado por el consenso. A tasa anual, el IPC subyacente se situó en el 3.58%.

Peso mexicano reacción

El Peso mexicano se ha depreciado tras la publicación. El USD/MXN ha subido con el dato a 20.43, ganando un 0.15%, diario.

Los precios del petróleo han subido notablemente en los últimos días. El Brent subió a 74,8 $ por barril en la mañana, ganando casi un 5% desde el comienzo de la semana, señala Carsten Fritsch, analista de materias primas de Commerzbank.

El conflicto en Ucrania se intensifica

"El aumento de los precios del petróleo esta semana probablemente fue desencadenado por la última escalada en la guerra en Ucrania, que ya lleva más de 1.000 días. En los últimos días, Rusia ha llevado a cabo fuertes ataques contra la infraestructura energética y la infraestructura civil en Ucrania. Ucrania ha respondido atacando objetivos en Rusia con sistemas de armas de mayor alcance proporcionados por Occidente."

"Esto genera preocupaciones de que los suministros de energía desde Rusia podrían ser interrumpidos si Ucrania apunta a refinerías o terminales de exportación en Rusia, lo que ya ha sucedido en el pasado. Tres refinerías en Rusia recientemente tuvieron que suspender o reducir su procesamiento, según informó Reuters, citando a cinco fuentes de la industria. Las razones dadas incluyeron márgenes deteriorados como resultado de precios locales más altos del petróleo crudo y condiciones de financiamiento más costosas."

"Además, las tres refinerías mencionadas ya han sido golpeadas por drones ucranianos este año, lo que ha reducido su capacidad de procesamiento. La perspectiva de menores exportaciones de diésel ruso también causó que el diferencial del crack del gasóleo subiera a poco menos de 19 $ por barril esta semana. La última vez que estuvo tan alto fue a principios de agosto."

El Dólar estadounidense (USD) podría subir a 7.2630; es probable que la resistencia principal en 7.2800 esté fuera de alcance. A largo plazo, el impulso está comenzando a desacelerarse; una ruptura de 7.2000 significaría que el USD no está subiendo más, señalan los estrategas de FX de UOB Group, Quek Ser Leang y Lee Sue Ann.

El impulso está comenzando a desacelerarse

VISIÓN DE 24 HORAS: "Ayer, teníamos la opinión de que 'hay margen para que el USD suba a 7.2630'. Sin embargo, el USD subió menos de lo esperado a 7.2598, cerrando prácticamente sin cambios en 7.2559 (+0,08%). El tono subyacente aún parece firme, y seguimos manteniendo la opinión de que el USD podría subir a 7.2630. Es probable que la resistencia principal en 7.2800 esté fuera de alcance. La leve presión alcista se mantiene intacta siempre que no se rompa 7.2370 (el soporte menor está en 7.2440)."

VISIÓN DE 1-3 SEMANAS: "Después de esperar un USD más alto durante más de una semana, indicamos el lunes (18 de noviembre, spot en 7.2350) que 'el impulso está comenzando a desacelerarse, y si el USD rompe por debajo de 7.2000 (nivel de 'fuerte soporte') significaría que el USD no está subiendo más.' El USD ha comerciado de manera relativamente tranquila en los últimos días, y nuestra opinión sigue siendo la misma. Sin embargo, el nivel de 'fuerte soporte' ha subido a 7.2100 desde 7.2000."

El banco central turco (CBT) mantuvo las tasas sin cambios ayer, como se esperaba unánimemente, pero adoptó un tono algo moderado en su lenguaje, contrario a nuestra expectativa. El CBT eliminó algunas expresiones relacionadas con la incertidumbre de la inflación de su comunicado y pareció enfatizar los desarrollos desinflacionarios por encima de otros riesgos. La mayoría de los bancos centrales tienden a declarar, de manera genérica, que mantendrán una postura monetaria estricta y asegurarán todas las demás medidas hasta que las expectativas de inflación se hayan convergido completamente; el CBT también transmite esto, por supuesto, pero tal promesa genérica no es una garantía de que el banco central no bajará las tasas, señala el analista de FX de Commerzbank, Tatha Ghose.

USD/TRY supera el nivel de 34.50 a principios de esta semana

"Podemos observar en ejemplos regionales, como el Banco Nacional Checo, que un banco central puede reducir las tasas de manera constante pero aún así llamar a su política restrictiva. En este sentido, si el CBT redujera la tasa de interés del 50% al 45%, podría posiblemente afirmar que el 45% todavía constituye una política monetaria muy restrictiva. Un juego de palabras en su mayoría."

"En nuestra opinión específica, una reducción de tasas ya en la próxima reunión (26 de diciembre) calificaría como prematura. Esto se debe a que solo hemos tenido un mes de moderación de la inflación subyacente (octubre). Repetimos en estas páginas que la nueva tasa de aumento de precios (mes a mes, ajustada estacionalmente) sigue siendo demasiado rápida en Turquía, y la economía apenas ha comenzado a enfriarse. Algunas reducciones de tasas medidas estarían justificadas cuando se haya establecido una clara tendencia desinflacionaria a nivel subyacente (no la tasa de cambio interanual)."

"La idea de recortes de tasas inmediatos puede desencadenar especulaciones sobre si hubo o no presión del presidente Tayyip Erdogan, lo cual sería totalmente negativo para la lira. El USD/TRY superó nuestra previsión de fin de año de 34.50 a principios de esta semana, y es posible que tengamos que revisar nuestro objetivo para 2025 al alza en caso de que las futuras acciones del CBT parezcan 'preordenadas' en lugar de dependientes de los datos."

Las estadísticas sobre la inflación en Japón tienen una peculiaridad. En la mayoría de los países, las categorías de alimentos y energía se excluyen al calcular la inflación subyacente. Esto se debe a que existe una creencia general de que la política monetaria puede tener poca influencia en la demanda de alimentos y energía y que, por lo tanto, los precios deben considerarse de forma aislada, donde se supone que pueden ser influenciados. En Japón, por el contrario, solo se excluyen los alimentos frescos, es decir, la leche, las verduras y las frutas, de la tasa subyacente comparable. Todos los demás alimentos permanecen incluidos, señala Volkmar Baur, analista de FX de Commerzbank.

Los precios del arroz en Japón están subiendo muy bruscamente

"La diferencia es bastante considerable. Mientras que los alimentos frescos solo representan alrededor del 4% de la cesta de bienes utilizada para calcular la inflación, todos los demás alimentos representan un 22,3% adicional. La mayor parte del tiempo, sin embargo, la diferencia no es particularmente grande, porque la mayoría de las fluctuaciones provienen en realidad de los alimentos frescos, por lo que la tasa subyacente no se distorsiona demasiado por los otros alimentos. Pero solo la mayor parte del tiempo."

"Porque en este momento, los precios del arroz en Japón están subiendo muy bruscamente. En octubre, la tasa anual de cambio del arroz fue del 58,9%, frente al 44,7% del mes anterior. Y tales tasas altas de aumento de precios tienen el potencial de distorsionar la tasa general. Mientras que la tasa general de inflación en Japón cayó del 2,5% al 2,3% en octubre, según los datos publicados hoy, habría caído en 0,3 puntos porcentuales (del 2,3% al 2,0%) sin el aumento de los precios del arroz."

"Al final, sigue siendo: La inflación en Japón continúa en una tendencia descendente constante, que se ve apoyada repetidamente por factores especiales como el desarrollo actual de los precios del arroz, pero en última instancia muestra pocos signos de estabilizarse por encima del 2%. Así que todavía hay pocos argumentos desde este lado para que el Banco de Japón suba las tasas clave en los próximos meses. Esto debería quedar suficientemente claro a más tardar el próximo año, y continuar pesando sobre el JPY."

El sesgo para el Dólar estadounidense (USD) está inclinado a la baja; es poco probable que cualquier caída amenace el soporte principal en 153.30. A largo plazo, se espera que el USD cotice en un rango, probablemente entre 153.30 y 156.50, según señalan los estrategas de FX de UOB Group, Quek Ser Leang y Lee Sue Ann.

Se espera que el USD cotice en un rango

VISTA DE 24 HORAS: "Después de que el USD subiera a 155.88 el miércoles y luego retrocediera, indicamos ayer (martes), cuando estaba en 155.25, que ‘podría retroceder más, pero cualquier caída probablemente se limitará a una prueba de 154.35.’ Nuestra visión de un retroceso no fue incorrecta, aunque el USD cayó más de lo esperado a 153.90. Aunque el impulso bajista no ha aumentado mucho, el sesgo para el USD sigue inclinado a la baja. Sin embargo, es poco probable que el soporte principal en 153.30 se vea amenazado (hay otro soporte en 153.70). La resistencia está en 154.70, seguida de 155.00."