- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 13-01-2012

Новая неделя начнется выходом британского индекса цен на жилье от Rightmove в понедельник в 00:01 GMT. День продолжат данные по индексу

числа вакансий в Австралии от ANZ (00:30 GMT). В это же время будут представлены австралийские данные по изменению объема ипотечного кредитования за ноябрь.

В 05:00 GMT выйдет индикатор потребительской уверенности в Японии. Ожидается, что по итогам декабрь показатель вырос до уровня 38.9 пункта с 38.1 в ноябре.

Европейские данные первого дня недели будут представлены статистикой по индексу оптовых цен Германии (07:00 GMT). В 08:15 GMT выйдет индекс цен производителей и импорта в Швейцарии за декабрь.

В 18:00 GMT будет выступать президент ЕЦБ Марио Драги.

Финансовые рынки США в понедельник в связи с празднованием Дня Мартина Лютера Кинга.

День завершится данными по индикатору настроений деловой среды от NZIER в Новой Зеландии (21:00 GMT) и индексу активности в сфере услуг Японии (23:00 GMT).

Первым событием вторника станет выход индекса доверия потребителей в Британии за декабрь (00:01 GMT). Ожидается улучшение показателя до уровня 41 пункта против ноябрьского значения 40 пунктов.

В 02:00 GMT будет опубликован блок китайских макроэкономических данных, которые включают статистику по ВВП, промышленному производству и розничных продажах. Прогнозируется незначительное снижение китайских показателей в последнем отчетном периоде по сравнению с предыдущим.

В 09:30 GMT стоит обратить внимание на статистику по инфляции в Британии. Прогнозируется снижение темпов роста индекса потребительских цен в декабре до уровня 4,2% г/г в декабре против 4,8% г/г в ноябре.

Среди событий Великобритании стоит отметить также выступление главы Банка Англии Мервина Кинга, которое запланировано на 10:00 GMT.

Далее в 10:00 GMT внимание участников рынка привлечет статистика по индексу настроений в деловой среде в Германии от института ZEW за январь (прогноз -49,5 против -53,8 в декабре). В это же время выйдет аналогичный показатель для ЕС.

Также в 10:00 GMT Евростат предоставит данные по индекс потребительских цен в ЕС за декабрь. Прогнозируется неизменность показателя в годовом исчислении (+2.8% г/г).

Американские данные будут представлены производственным индексом Empire Manufacturing за январь (13:30 GMT).

В 14:00 GMT Банк Канады обнародует свое решение по основной учетной ставке. Скорее всего, ставка останется на уровне 1.00%. В это же время канадский центробанк представит свое сопроводительное заявление.

День продолжит выступление в 18:30 GMT представителя Банка Англии Адама Позена, а завершат данные по индексу уверенности потребителей Австралии от Westpac (23:30 GMT).

В среду в 04:30 GMTвыйдет пересмотренная статистика по изменению объема промышленного производства в Японии за ноябрь.

В 09:30 GMT внимание участников рынка будет сосредоточено на данных по рынку труда Британии. Ожидается, что по итогам декабря число заявлений на получение пособий по безработице составит 8,2К против 3.0K.

Американские данные начнутся с выхода индекса цен производителей за декабрь в 13:30 GMT. В 14:00 GMT выйдет статистика по притоку капитала от Министерства финансов США. Ожидается, что по итогам ноября чистый объем покупок долгосрочных американских ценных бумаг иностранными инвесторами составит $27.3 млрд против $4.8 млрд в октябре. Далее последуют данные по промышленному производству в США (14:15 GMT). Ожидает рост на 0,5% в декабре после снижения на 0.2% в ноябре.

В 15:00 GMT выйдет индекс цен на жилье в США от NAHB за январь. Данные США завершаться выходом в 15:30 GMT статистики по запасам сырой нефти от министерства энергетики.

В 15:30 GMT также выйдет отчета Банка Канады по денежно-кредитной политике за 1 квартал.

День завершат новозеландские данные в 21:00 GMT - индекс числа вакансий от ANZ за декабрь и в 21:45 GMT - индекс потребительских цен за 4 квартал.

В четверг в 00:00 GMT выйдут данные по инфляционным ожиданиям потребителей. В 00:30 GMT станет известна статистика по рынку труда Австралии. Прогнозируется, что по итогам декабря число занятых вырастет на 10.3K, при этом уровень безработицы за аналогичный период останется на отметке 5,3%.

Продолжат день данные по платежному баланса ЕС за ноябрь (09:00 GMT). В 09:00 GMT также будет представлен ежемесячный отчет ЕЦБ.

В 13:30 GMT выйдет блок макроданных США: объем выданных разрешений на строительство, закладки новых фундаментов, индекс потребительских цен и традиционное количество первичных обращений за пособием по безработице.

Четверг завершат данные по производственному индексу ФРС-Филадельфии в 15:00 GMT.

Последний день недели откроют данные по индекс PMI для производственной сферы Китая от HSBC (02:30 GMT).

Далее, в 04:30 последуют данные по индекс активности во всех отраслях экономики Японии. В 05:00 GMT также в Японии выйдут финальные значения индексов опережающих и совпадающих экономических индикаторов за ноябрь.

Европейские данные пятницы будут представлены только статистикой по индекс производственных цен Германии за декабрь в 07:00 GMT.

В 12:00 GMT в Канаде выйдет индекс потребительских цен за декабрь.

В 15:00 GMT станут известны данные по объемам продаж жилья на вторичном рынке США. Прогноз 4,65 млн в декабре против 4.42 млн в ноябре. В 15:00 GMT также будет опубликован ежемесячный отчет Американского института нефти, который и завершит неделю.

уровень инфляции составит 2% в 2012 году;

- сектор недвижимости оказывает давление на экономический рост.

уровень инфляции составит 2% в 2012 году;

- сектор недвижимости оказывает давление на экономический рост.

Евро упал против основных валют, достигнув при этом 17-ти месячного минимума против доллара, на фоне ожиданий снижения кредитных рейтингов ряда европейских стран.

На рынке появились сообщения о том, что международное рейтинговое агентство S&P сегодня снизит кредитные рейтинги Австрии и Франции. Также сообщалось о том, что в списке стран на понижение отсутствует Германия.

Причиной продаж единой валюты также стали заявления Института международных финансов (IIF), который представляет интересы частных кредиторов Греции, о том, что переговоры с Афинами прерваны.

Евро отступил от достигнутых минимумов на фоне спекуляций относительно того, что кредитный рейтинг Франции будет понижен только на одну ступень - с ААА до АА+.

Другое рейтинговое агентство, Fitch, заявило, что ожидает завершения пересмотра рейтингов шести стран еврозоны, помещенных в список на пересмотр с возможностью понижения, к концу января.Доллар вырос против основных валют на фоне повышения спроса на валюты со статусом safe haven в связи с снижением основных фондовых индексов США, потери которых на момент написания статьи составляли около 0,9%.

По состоянию на 17:20 GMT:

Dow 12,368.06 -102.96 -0.83%

Nasdaq 2,703.14 -21.56 -0.79%

S&P 1,283.72 -11.78 -0.91%

Фондовые индексы США снизились, сократив тем самым свои недельные достижения, на фоне ожиданий снижения кредитных рейтингов ряда европейских стран.

На рынке появились сообщения о том, что международное рейтинговое агентство S&P сегодня снизит кредитные рейтинги Австрии и Франции. Также сообщалось о том, что в списке стран на понижение отсутствует Германия.

Индексы отступили от сессионных минимумов после на фоне спекуляций относительно того, что кредитный рейтинг Франции будет понижен только на одну ступень - с ААА до АА+.

Другое рейтинговое агентство, Fitch, заявило, что ожидает завершения пересмотра рейтингов шести стран еврозоны, помещенных в список на пересмотр с возможностью понижения, к концу января.На фоне ожиданий снижения кредитных рейтингов европейских стран не сумели оказать поддержку индексам сильные макроэкономические данные из США. Так, сегодняшняя статистика зафиксировала, индекс настроения потребителей от университета Мичигана/Reuters (предварительные данные) в январе вырос до уровня 74.0 пункта при прогнозе 70.8 пункта и значении за декабрь 69,9 пункта.

В данный момент все основные сектора индекса S&P несут потери. Максимальные потери демонстрирует сектор базовых материалов (-1,1%), давление на который оказывает снижение цен на нефть и другие сырьевые материалы.В составе индекса DOW только два компонента находятся незначительно выше нулевой отметки - Caterpillar Inc. (CAT, +0,21%) и E. I. du Pont de Nemours and Company (DD, +0,12%). Больше всех потери демонстрируют акции банков - JPMorgan Chase & Co. (JPM, -3.55%) и Bank of America Corporation (BAC, -2.95%). Давление на акции банковских учреждений оказал не оправдавший ожидания квартальный отчет JPM.

Не смотря на сегодняшнее снижение, неделю цены на золото завершают ростом, который на данный момент составляет +1,37%.

В течении недели поддержку ценам на золото оказывал рост опасений на рынках относительно замедления экономического роста в мире на фоне неспособности лидеров Европейских стран сдержать дальнейшее ухудшение ситуации с долговым кризисом в регионе.

Поддерживают цены на золото и сообщения о увеличении его импорта Китаем.Тройская унция золота на COMEX сегодня подешевела на $10,40 или 0,73% до уровня $1637.30.

Давление на нефтяные цены по прежнему оказывают сообщения о том, что ЕС отложит введение санкций в отношении Ирана будут отложены на 6 месяцев.

Напомним, что Иран пригрозил закрыть Ормузский пролив, через который проходит значительная часть мирового экспорта нефти, если США и Европа наложат эмбарго на импорт иранской нефти. Вашингтон усилил санкции против Тегерана в декабре.

На текущий момент февральские фьючерсы на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке котируются по $98,66 за баррель (-0,44%), сессионный минимум был установлен на отметке $97,70 за баррель.

“Существует все больше свидетельств того, что Китай сможет избежать жесткой просадки. Радуют также американские данные. Европейские данные продолжают указывать на снижение активности."

Сопротивление 3:1286 (61,8% FIBO сегодняшнего падения)

Сопротивление 2:1283 (50,0% FIBO сегодняшнего падения)

Сопротивление 1:1280 (38.2% FIBO сегодняшнего падения, минимум 12 января)

Текущая цена: 1276,50

Поддержка 1:1272 (сессионный минимум)

Поддержка 2: 1267 (минимум 6-9 января)

Поддержка 3: 1260 (минимум 5 января)

Другое рейтинговое агентство, Fitch, заявило, что ожидает завершения пересмотра рейтингов шести стран еврозоны, помещенных в список на пересмотр с возможностью понижения, к концу января.

EUR/USD $1.2700, $1.2720, $1.2750, $1.2800, $1.2850, $1.2900, $1.2970, $1.3000

USD/JPY Y76.00, Y76.50, Y77.00, Y77.20, Y77.35, Y77.75

AUD/USD $1.0255, $1.0275, $1.0300, $1.0310, $1.0320, $1.0405, $1.0500

GBP/USD $1.5200

EUR/JPY Y101.00

EUR/GBP stg0.8350, stg0.8330

USD/CHF Chf0.9400, Chf0.9510

EUR/CHF Chf1.2100

AUD/NZD NZ$1.3105

AUD/CHF Chf0.9800

Фьючерсы на основные фондовые индексы США снизились, сократив свои недельные достижения, на фоне слабых квартальных данных крупнейшего американского банка по объему активов - JPMorgan Chase (JPM).

Негатива на рынки также добавили данные по торговому балансу США, дефицит которго в ноябре расширился до уровня $47.8 млрд при прогнозе -$44.6 млрд.

После начала торгов стоит обратить внимание на публикацию январского индекса настроения потребителей от университета Мичигана/Reuters (предварительные данные). Прогнозируется рост показателя до уровня 70,8 пункта против значения за декабрь на уровне 69.9 пункта.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено:

Nikkei 8,500 +114.43 +1.36%Hang Seng 19,204 +109.04 +0.57%

Shanghai Composite 2,245 -30.43 -1.34%

FTSE 5,641 -21.51 -0.38%

CAC 3,223 +22.67 +0.71%

DAX 6,187 +8.02 +0.13%

Нефть (февральский фьючерс Nymex WTI) котируется по цене $98.71 за баррель (-0,4%).

До начала регулярной сессии цена золота упала до уровня $1639.00 за тройскую унцию (-0,5%).

В 14:00 GMT состоится пресс-конференция компании, посвященная результатам деятельности в 4-м квартале.

09:30 Великобритания Индекс закупочных цен производителей, м/м Декабрь +0.1% +0.1% -0.6%

09:30 Великобритания Индекс закупочных цен производителей, г/г Декабрь +13.4% +9.1% +8.7%

09:30 Великобритания Индекс отпускных цен производителей (м/м) Декабрь 0.0% 0.0% -0.2%

09:30 Великобритания Индекс отпускных цен производителей, г/г Декабрь +5.4% +5.0% +4.8%

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Ноябрь 0.3 0.7 6.1

Евро упал против иены и доллара после проведения аукциона по гооблигациям Италии, где доходность снизилась меньше, чем после вчерашнего привлечения.

Когда были опубликованы итоги продаж, настрой единой валюты ухудшился и последовал обвал евро. Италия разместила облигации на сумму 4.75 млрд. евро доходностью 4.83% (против 5.62%). После вчерашнего удачного испанского аукциона рынки ожидали лучшего результата, но были разочарованы. "Были довольно позитивные ожидания после вчерашних торгов", сказал Иэн Стэннард, управляющий по евро валюте в Morgan Stanley. "Любой бычий отскок по паре EUR/USD мы видим ограниченным, и по-прежнему видим пару в среднесрочной перспективе на продажу".

Единая валюта упала против большинства из 16 основных валют на фоне неспособности европейских лидеров решить долговой кризис в еврорегионе.

Индекс доллара (DXY) направился к недельному снижению в преддверии публикации, как ожидается, положительного доклада по индексу потребительского доверия в США, что снижает спрос на американскую валюту в качестве убежища.

EUR/USD: в течении европейской сессии пара упала к отметке $1.2765.

GBP/USD: в течении европейской сессии пара обновила сессионный минимум.

USD/JPY: пара по прежнему торгуется около Y76.75.

Закончит день США выходоминдекса настроения потребителей от университета Мичигана за январь (14:55 GMT).

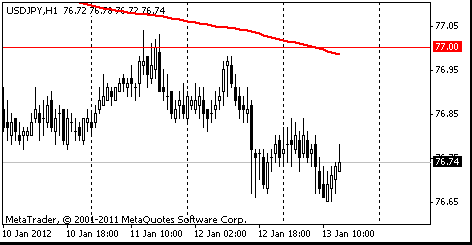

Сопротивление 3: Y77.60 (61.8% FIBO Y78.20-Y76.60)

Сопротивление 2: Y77.35/40 (максимум 6 января, 50.0% FIBO Y78.20-Y76.60)

Сопротивление 1: Y77.00 (MA(233) H1)

Текущая цена: Y76.74

Поддержка 1:Y76.55 (минимум 18 ноября)

Поддержка 2:Y76.10 (минимум 22 сентября)

Поддержка 3:Y75.60 (минимум 31 октября)

Сопротивление 3: Chf0.9595 (максимум 9 января)

Сопротивление 2: Chf0.9565 (максимум 11 января)

Сопротивление 1: Chf0.9525 (максимум американской сессии 12 января)

Текущая цена: Chf0.9469

Поддержка 1: Chf0.9450 (средняя линия от 11 января)

Поддержка 2: Chf0.9405 (сессионный минимум)

Поддержка 3: Chf0.9340 (минимум 30 декабря)

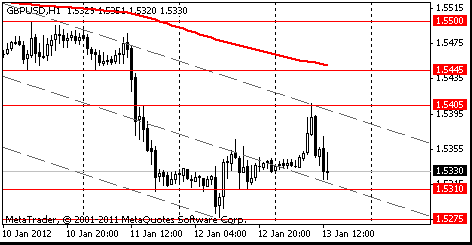

Сопротивление 3: $1.5500 (максимум 10 января)

Сопротивление 2: $1.5445 (MA(233) H1)

Сопротивление 1: $1.5405 (сессионный максимум)

Текущая цена: $1.5330

Поддержка 1: $1.5310 (минимум американской сессии 12 января)

Поддержка 2: $1.5275 (минимум 12 января)

Поддержка 3: $1.5200 (психологический уровень)

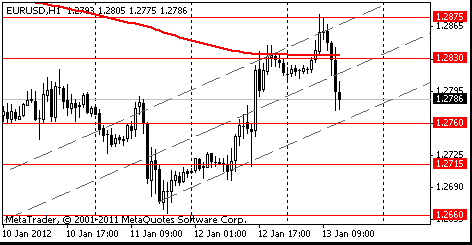

Сопротивление 3: $1.2920 (61.8% FIBO $1.2665-$1.3075)

Сопротивление 2: $1.2875 (сессионный максимум)

Сопротивление 1: $1.2830 (MA(233) H1)

Текущая цена: $1.2786

Поддержка 1: $1.2760 (линия поддержки от 11 января)

Поддержка 2: $1.2715 (минимум американской сессии 12 января)

Поддержка 3: $1.2660 (минимум 11 января)

Nomura рекомендует открывать длинные позиции по паре NZD/JPY в качестве тактического ответа на улучшение рыночных настроений. "Это может показаться немного сумасшедшим, учитывая потенциальные, связанные с риском, события в еврозоне. Тем не менее, мы считаем, что в ближайшие несколько недель вознаграждение за риск будет достаточно хорошим, если можно будет избежать серьезных неприятностей в отношении Греции", - говорят в банке. Торговля частично хеджируется с использованием опционов по паре EUR/USD.

В пятницу в Goldman Sachs Group повысили прогноз по ценам на нефть, меньше учитывая напряженность между Ираном и Западом и больше – улучшение краткосрочной экономической ситуации в США и Китае, а также снижение риска распространения долговых проблем в Европе.

В банке повысили 3-месячный прогноз по ценам на нефть WTI на 8% до 113 долларов за баррель со 104,50 доллара. Кроме того, 6-месячный прогноз был повышен до 115 долларов со 113,50 доллара, а 12-месячный прогноз – до 123,50 доллара со 122,50 доллара.

привлечено 3.0 млрд евро до 2014, средняя доходность 4.83% (средняя доходность для предыдущего выпуска составила 5.62%), покрытие 1.2 (покрытие для аналогичного предыдущего выпуска составило 1.364);

привлечено 0.779 млрд евро до 2014, средняя доходность 4.29%, покрытие 1.2.

привлечено 0.971 млрд евро до 2018, средняя доходность 5.75%, покрытие 1.6.

Доходность облигаций Италии по июль 2014 г. и ноябрь 2014 г. ниже, чем на предыдущих аукционах

Европейские акции (SXXP) поднялись, вместе с эталонным индексом Stoxx Europe 600, который направился к своему четырех недельному повышению, в преддверии аукциона по гособлициям в Италии. Италия собирается продать гособлигации со сроком погашения в 2014 и 2018 году. Фьючерсы на индексы США немного изменились, в то время как азиатские акции выросли.

На текущий момент:

FTSE 100 5,693 +30.19 +0.53%

CAC 40 3,240 +40.01 +1.25%

Xetra DAX 6,233 +54.11 +0.88%

Акции Commerzbank выросли на 6,1 процента после того, как немецкая газета Handelsblatt сообщила, что кредитор собирается повышать уровень своего капитала без получения государственной помощи. Акции датского производителя слуховых аппаратов и гарнитуры GN Store NordA/S (GN) выросли на 13 процентов после того, как одно из подразделений выиграл тендер в Польше. Акции Invensys Plc (ISYS) продемонстрировали наибольшее падение за девять лет, после выявления 60 миллионных фунтов ($92 млн) дополнительных расходов.

EUR/USD $1.2700, $1.2720, $1.2750, $1.2800, $1.2850, $1.2900, $1.2970, $1.3000

USD/JPY Y76.00, Y76.50, Y77.00, Y77.20, Y77.35, Y77.75

AUD/USD $1.0255, $1.0275, $1.0300, $1.0310, $1.0320, $1.0405, $1.0500

GBP/USD $1.5200

EUR/JPY Y101.00

EUR/GBP stg0.8350, stg0.8330

USD/CHF Chf0.9400, Chf0.9510

EUR/CHF Chf1.2100

AUD/NZD NZ$1.3105

AUD/CHF Chf0.9800

Торги в Азии проходят по преимуществу повышением фондовых индексов после успешных размещений гособлигаций в Европе и итогов заседания ЕЦБ. Решение центрального банка оставить процентную ставку на прежнем уровне позволяет предположить, что степень обеспокоенности регулятора состоянием экономики еврозоны не настолько высока.

Позитивные новости из Европы отодвинули на задний план вялый рост розничных продаж в США в декабре и более значительное, чем ожидалось, увеличение числа заявок на пособие по безработице, позволив американским индексам завершить сессию четверга небольшим повышением.

Nikkei 225 8,500 +114.43 +1.36%

Hang Seng 19,177 +81.39 +0.43%

S&P/ASX 200 4,196 +14.89 +0.36%

Shanghai Composite 2,245 -30.43 -1.34%

Самый значительный единоличный вклад в рост Nikkei внесли акции Fast Retailing, которые подорожали на 1,7% до 14 700 иен, восстановившись после нескольких волн продаж в начале торгов на фоне отчетности компании за 1-й квартал, представленной в четверг после завершения регулярной торговой сессии. Компания отчиталась о сокращении операционной прибыли на 3,0% по сравнению с тем же периодом предыдущего года и понизила прогноз по консолидированным операционным результатам за год. Аналитики Credit Suisse, впрочем, предположили, что Fast Retailing просто более консервативно оценивает продажи, выразив уверенность в долгосрочном потенциале роста компании.

Стоимость бумаг Nippon Steel увеличилась на 2,2% до 187 иен, благодаря чему субиндекс Topix для сектора руды и стали показал один из лучших результатов дня. Аналитик Nomura Securities Юдзи Мацумо отметил, что негативные факторы теперь в основном учтены в котировках.

Котировки акций Nintendo опустились на 1,3% до 10 340 иен на фоне данных по розничным продажам в США слабее ожиданий, которые, как указывает представитель одной брокерской компании, усилили обеспокоенность относительно продаж игровых консолей компании.

Corriere della Sera

Китайская страсть к небоскребам - "симптом приближающегося краха"

Британские исследователи пришли к выводу о том, что банкротствам сплошь и рядом предшествует строительный бум, пишет Марко Дель Корона в статье, напечатанной в газете Corriere della Sera. "Когда в двух шагах от здания Центрального телевидения Китая, построенного по проекту архитектора Рема Колхаса, проходила торжественная церемония начала строительства самого высокого небоскреба Пекина, 108-этажного China Zun высотой 510 м, над проектом еще не нависла тень мрачных прогнозов аналитиков Barclays Capital, а они утверждают: любой бум строительства небоскребов предшествует резкому спаду экономики", - пишет издание.

BBC

Япония сократит импорт иранской нефти

Министр финансов Японии Дзюн Адзуми объявил, что его страна предпримет конкретные шаги для сокращения импорта нефти из Ирана.

Адзуми выступил с заявлением после встречи в Токио с министром финансов США Тимоти Гайтнером. Гайтнер пытается заручиться поддержкой Китая и Японии по ужесточению санкций против нефтяной промышленности Ирана, которые могли бы повлиять на ядерные амбиции этой страны.

В среду глава минфина США поднимал этот вопрос на встрече с лидером КНР в Пекине, однако не получил такой же поддержки, как в Японии.

РБК-Daily

Эксперты: Грецию ждет судьба Зимбабве

Выход Греции из еврозоны может обернуться масштабной катастрофой, сопровождающейся социальными беспорядками, рекордной инфляцией и военным переворотом. Такое мнение высказали аналитики британского хедж-фонда Toscafund, передает Reuters. Если Греция покинет зону евро, то установление в стране новой валюты будет невозможно, а промедление приведет к "изъятию вкладов из банков и оттоку капитала", полагают экономисты.

Б.Обама вновь просит конгресс повысить потолок госдолга

Президент США Барак Обама намерен обратиться к конгрессу с просьбой об очередном повышении потолка госдолга на 1,2 трлн долл. Об этом сообщил официальный представитель Белого дома Джей Карни, передает Reuters. По словам Дж.Карни, "повышение верхней планки госдолга неизбежно". Следующее заседание конгресса запланировано на 17 января 2012г. Ожидается, что конгресс все же поддержит инициативу президента США, поскольку он действует в соответствии с соглашением, к которому демократы и республиканцы пришли в августе 2011г.

ЕЦБ: Экономику еврозоны в 2012г. ждет медленное восстановление

Европейский центральный банк (ЕЦБ) ожидает, что экономическая активность в зоне обращения евро будет восстанавливаться в течение 2012г., "хотя и очень постепенно". Этот процесс будет поддерживаться такими факторами, как "положительные сдвиги в мировом потреблении, очень низкие краткосрочные процентные ставки и все те меры, которые были приняты для поддержки функционирования финансового сектора", заявил председатель ЕЦБ Марио Драги на традиционной пресс-конференции после решения банка по ставкам.

У пары EUR/USD есть небольшой потенциал роста с достигнутых уровней, говорит аналитик Commerzbank Карен Джонс. Хотя наблюдающаяся на этой неделе коррекция остается без изменений, Джонс отмечает, что жесткое сопротивление расположено на 1,2860 и 1,2933, и пока удерживается последний уровень, сохраняются негативные перспективы пары. На момент написания статьи пара торговалась по 1,2847, снизившись с максимума 1,2879. Джонс рекомендует открывать короткие позиции с уровня 1,2760 и увеличивать их на 1,2860 со стоп-приказом на 1,2935. Джонс ожидает снижения к 1,2588.

Евро наполовину отыграл пятинедельное падение против доллара США, на фоне положительных ожиданий того, что сегодня Италия успешно разместит государственные облигации.

Напомним, что вчера единая валюта выросла после успешно проведенных аукционов по испанским и итальянским облигациям, снизивших опасения инвесторов.

Италия собирается продать гособлигации со сроком погашения в 2014 и 2018 году. Вчера министерство финансов страны привлекло 12 млрд. евро ($15,4 млрд) на торгах. Доходность 10-летних бондов Италии выросла на 35 базисных пунктов до 6,63 процента.

Испания привлекла 9,9 млрд. евро на вчерашних торгах. Доходность по 10-летним бумагам сократилась на 19 базисных пунктов до 5,13 процента.

После успешных аукционов многие считают, что банки, которые брали займы в ходе долгосрочной операции ЕЦБ по рефинансированию, инвестируют средства в долговые обязательства еврозоны. Драги был довольно оптимистично настроен по поводу долгосрочной операции по рефинансированию. Ещё одна подобная операция ожидается в феврале этого года. Все будут пристально следить за тем, сколько банк ссудит средств.

На этой неделе доллар упал против 15 из 16 основных валют, в преддверии публикации индекса доверия потребителей в США.

Австралийский доллар упал по отношению к большинству из основных 16 валют на фоне опасений относительно экономического роста в США, который может быть слабее, чем прогнозировалось. Это подрывает спрос на рисковые активы.

EUR/USD: в ходе азиатской сессии пара торговалась с повышением.

GBP/USD: в ходе азиатской сессии пара торговалась с повышением.

USD/JPY: в ходе азиатской сессии пара торговалась с понижением.

В пятницу в 09:30 GMT в Британии выйдут индексы закупочных и отпускных цен производителей за декабрь. Сальдо баланса внешней торговли за ноябрь в 10:00 GMT опубликует Еврозона, а в 13:30 GMT Канада и США. Закончит день США выходом индекса цен на импорт (13:30 GMT) и индекса настроения потребителей от университета Мичигана за январь (14:55 GMT).

Основные фондовые индексы Азии в четверг в основном снижались, поскольку данные о замедлении темпов инфляции в Китае не смогли компенсировать беспокойство инвесторов по поводу новых проблем в европейской экономике.

Индекс потребительских цен в Китае вырос в декабре на 4,1% по сравнению с тем же периодом предыдущего года после увеличения на 4,2% в ноябре. Средний прогноз по показателю был на уровне 4,0%. Замедляющаяся пятый месяц подряд инфляция дает Пекину больше возможностей для смягчения денежно-кредитной политики, однако аналитики считают, что китайские власти, вероятно, будут действовать с осторожностью, принимая меры для стимулирования экономики.

Акции Panasonic упали на 2,5%, достигнув минимального внутри дневного уровня более чем за 30 лет. Отдельные участники рынка упомянули в качестве катализатора для продаж сообщения СМИ о том, что компания планирует выйти на рынок телевизоров с органическим электролюминесцентным экраном, учитывая недавние комментарии президента Фумио Оцубо. Как поясняют участники торгов, эти сообщения усилили опасения относительно возможной ценовой конкуренции со стороны ведущих южнокорейских производителей.

Акции Olympus по итогам торгов подорожали на 3,3% после сообщения Asahi Shimbun о том, что компания представит план связывания капитала с потенциальными инвесторами, в том числе Panasonic, Sony, Samsung Electronics, Terumo и Fujifilm Holdings. Оптимизм, обусловленный этой публикацией, привел медведей в замешательство.

По словам аналитика одной японской брокерской компании, участники рынка после появления статьи Asahi Shimbun были вынуждены покрывать свои короткие позиции по акциям Olympus. Эта публикация также позитивна для Olympus, поскольку компания таким образом, возможно, увеличит свои шансы на сохранение листинга на TSE, добавляет он.

Основные фондовые индексы Европы сессию четверга завершили смешано.

Поток разочаровывающих макроданных США ослабил оптимизм инвесторов, вызванный успешным проведением аукционов по долговым обязательствам Испании и Италии, состоявшимся ранее в четверг. Хуже ожиданий оказались все данные США: отчеты по розничным продажам и первичным заявкам на пособие по безработице, а также индекс товарно-материальных запасов. Решение ЕЦБ не изменять денежно-кредитную политику не оказало почти никакого влияния на котировки.

Акции банка UniCredit SpA поднялись на 14% на фоне того, что Citigroup Inc повысил рекомендации по акциям банка до "покупать" с "нейтрально". Эксперты видят в акциях UniCredit SpA "потенциал роста".

Акции компании Sulzer выросли на 5,1%.

Акции Petroplus Holdings AG выросли на 16%, наибольший прирост с ноября 2006 года. Крупнейшая в Европе независимая нефтеперерабатывающая компания достигла временного соглашения с кредиторами, чтобы пересмотреть свои долги.

Акции Solar выросли после заявления государственных лиц Китая, сообщившие о планах увеличения мощности солнечных батарей в этом году. Глава администрации энергетики Китая, Лю Тиенан, заявил вчера, что страна в 2012 году установит 3 ГВт.

Стоимость акций компании Wacker Chemie AG, второй по величине производитель кремния для солнечных батарей, выросла на 6%.

Основные фондовые индексы США во второй половине сессии четверга переместились в зеленую зону.

Индексы начали сессию скромным ростом на фоне на фоне итогов аукциона по гособлигациям Испании, которая привлекла почти в два раза больше средств чем планировалось. Всего было продано облигаций на сумму 9,98 млрд евро против запланированных 4-5 млрд евро.

Позитивными также оказались итоги итальянского аукциона, который показал снижение средней доходности по сравнению с аналогичным предыдущим выпуском (средняя доходность по размещенным сегодня 12-месячным облигациям составила 2.735% против 5.952% для предыдущего аналогичного выпуска).

Поддержку индексам также оказали слова президента ЕЦБ Марио Драги, который отметил наличие некоторых признаков стабилизации ситуации в экономике ЕС.

Рост индексов ограничили опубликованные данные, которые вышли хуже прогнозов. В частности, розничные продажи по итогам декабря выросли на 0,1% при среднем прогнозе +0,3%. Количество обращений за пособием по безработице за прошлую неделю составило 399К при прогнозе 370К.

Большинство компонентов индекса DOW по итогам сессии 12 января показали рост. Лидером были акции Alcoa, Inc. (AA, +3,12%). В минусе день завершили акции Chevron Corporation (CVX, -2.60%), которая предупредила о слабых финансовых результатах в 4-й квартал. Существенные потери также продемонстрировали акции Bank of America Corporation (BAC, -1,16%), которые не сумели преодолеть сопротивление на уровне $7,00. Акции BAC снижаются на фоне фиксации прибыли участниками рынка после того, как их цена взлетела на около 40% за последние пол месяца.

В плюсе день завершили также большинство основных секторов индекса S&P. Лидером являлся сектор промышленных товаров (+1,1%). В минусе торги завершил сектор коммунального хозяйства (-0,1%). Без изменений день завершил сектор базовых материалов, давление на который оказало резкое снижение цен на нефть, что негативно отразилось на акциях нефтяных компаний, занимающих значительную долю в секторе.

Цены на нефть снизились после сообщений о том, что ЕС не будет применять санкции в отношении Ирана.

Напомним, что Иран пригрозил закрыть Ормузский пролив, через который проходит значительная часть мирового экспорта нефти, если США и Европа наложат эмбарго на импорт иранской нефти. Вашингтон усилил санкции против Тегерана в декабре.

Пара AUD/USD торгуется с небольшим повышением. Согласно прогнозу Ричарда Грейса, старшего валютного стратега-аналитика Commonwealth Bank of Australia, "австралийский доллар на этой неделе еще немного вырастет". Ссылаясь на вероятность дальнейшего роста коррелирующей пары EUR/USD и частичные продажи американской валюты, вызванное облигациями, он ожидает, что пара AUD/USD приблизится к уровню скользящей средней за 200 дней 1,0413.

Вчера евро вырос к недельному максимуму против доллара США после того, как президент Европейского центрального банка Марио Драги сказал, что увидел признаки стабилизации в экономике ЕС. Также позитивно на курс евро повлияло положительное размещение государственных облигаций Испании.

Единая валюта выросла по отношению к 14 из 16 основных валют, на фоне снижения доходности итальянский долговых бумаг на сегодняшнем аукционе. ЕЦБ оставил свою ключевую процентную ставку без изменений.

Доллар упал к недельному минимуму против иены после того, как данные по розничным продажам в США увеличились меньше, чем прогнозировали экономисты. Также доллар упал против евро после того, как министерство торговли США сообщило о снижения уровня розничных продаж. Показатель вырос на 0,1 процента в прошлом месяце, после 0,4% увеличения в ноябре. Ранее экономисты прогнозировали увеличение на 0,3 процента в декабре.

Австралийский доллар потерял все завоеванные ранее позиции по отношению к доллару США, на фоне снижения стоимости акций после негативного отчета о розничных продажах и плохой статистики по количеству новых заявок на получение пособия по безработице в США.

EUR/USD: вчера пара выросла на фигуру.

GBP/USD: вчера пара торговалась около уровня $1.5330.

USD/JPY: вчера пара упала.

В пятницу в 09:30 GMT в Британии выйдут индексы закупочных и отпускных цен производителей за декабрь. Сальдо баланса внешней торговли за ноябрь в 10:00 GMT опубликует Еврозона, а в 13:30 GMT Канада и США. Закончит день США выходом индекса цен на импорт (13:30 GMT) и индекса настроения потребителей от университета Мичигана за январь (14:55 GMT).

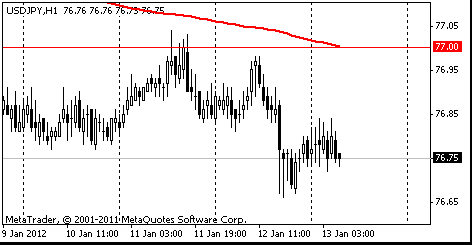

Сопротивление 3: Y77.60 (61.8% FIBO Y78.20-Y76.60)

Сопротивление 2: Y77.35/40 (максимум 6 января, 50.0% FIBO Y78.20-Y76.60)

Сопротивление 1: Y77.00 (MA(233) H1)

Текущая цена: Y76.75

Поддержка 1:Y76.55 (минимум 18 ноября)

Поддержка 2:Y76.10 (минимум 22 сентября)

Поддержка 3:Y75.60 (минимум 31 октября)

Сопротивление 3: Chf0.9565 (максимум 11 января)

Сопротивление 2: Chf0.9525 (максимум американской сессии 12 января)

Сопротивление 1: Chf0.9465 (MA(233) H1)

Текущая цена: Chf0.9435

Поддержка 1: Chf0.9410 (минимум 12 января)

Поддержка 2: Chf0.9395 (минимум 29 декабря)

Поддержка 3: Chf0.9340 (минимум 30 декабря)

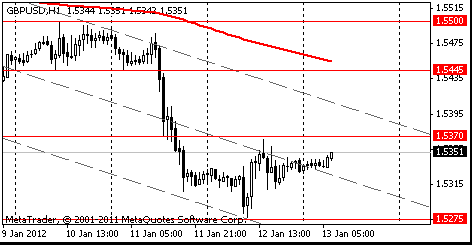

Сопротивление 3: $1.5500 (максимум 10 января)

Сопротивление 2: $1.5445 (MA(233) H1)

Сопротивление 1: $1.5370 (максимум 12 января)

Текущая цена: $1.5351

Поддержка 1: $1.5275 (минимум 12 января)

Поддержка 2: $1.5200 (психологический уровень)

Поддержка 3: $1.5125 (минимум 21 июля)

Сопротивление 3: $1.2920 (61.8% FIBO $1.2665-$1.3075)

Сопротивление 2: $1.2870 (50.0% FIBO $1.2660-$1.3075)

Сопротивление 1: $1.2845 (максимум 12 января)

Текущая цена: $1.2835

Поддержка 1: $1.2790 (максимум 11 января)

Поддержка 2: $1.2715 (минимум американской сессии 12 января)

Поддержка 3: $1.2660 (минимум 11 января)

(сырье/цена закрытия/изменение, %)

Oil $98.92 -0.18 -0.18%

Gold $1,650.50 +2.80 +0.17%

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 8,386 -62.29 -0.74%

Hang Seng 19,095 -56.56 -0.30%

Shanghai Composite 2,275 -1.04 -0.05%

FTSE 5,662 -8.40 -0.15%

CAC 3,200 -4.85 -0.15%

DAX 6,179 +26.87 +0.44%

Dow 12,471.02 +21.57 +0.17%

Nasdaq 2,724.70 +13.94 +0.51%

S&P 500 1,295.50 +3.02 +0.23%

(валютная пара/цена закрытия(00:00 GMT +02:00)/изменение, %)

EUR/USD $1,2815 +0,86%

GBP/USD $1,5303 -0,15%

USD/CHF Chf0,9444 -1,01%

USD/JPY Y76,75 -0,13%

EUR/JPY Y98,37 +0,74%

GBP/JPY Y117,65 -0,11%

AUD/USD $1,0332 +0,23%

NZD/USD $0,7936 -0,40%

USD/CAD C$1,0190 -0,05%

(время/страна/показатель/период/предыдущее значение/прогноз)

09:30 Великобритания Индекс закупочных цен производителей, м/м Декабрь +0.1% +0.1%

09:30 Великобритания Индекс закупочных цен производителей, г/г Декабрь +13.4% +9.1%

09:30 Великобритания Индекс отпускных цен производителей (м/м) Декабрь 0.0% 0.0%

09:30 Великобритания Индекс отпускных цен производителей, г/г Декабрь +5.4% +5.0%

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Ноябрь 0.3 0.7

13:30 Канада Сальдо торгового баланса, млрд Ноябрь -0.9 -0.4

13:30 США Торговый баланс, млрд. Ноябрь -43.5 -44.6

13:30 США Индекс цен на импорт Декабрь +0.7% 0.0%

14:45 США Индекс настроения потребителей от университета Мичигана/Reuters (предварительные данные) Январь 69.9 70.8

16:10 США Речь члена Комитета по открытым рынкам ФРС Э. Дьюк

17:45 США Речь члена Комитета по открытым рынкам ФРС Д. Лэкера

18:00 США Речь члена Комитета по открытым рынкам ФРС Ч. Эванса

Фондовый рынок. Daily history:

(индекс/цена закрытия/изменение, пункты/изменение, %)

Сырьевой рынок. Daily history:

(сырье/цена закрытия/изменение, %)

Индексы начали сессию скромным ростом на фоне на фоне итогов аукциона по гособлигациям Испании, которая привлекла почти в два раза больше средств чем планировалось. Всего было продано облигаций на сумму 9,98 млрд евро против запланированных 4-5 млрд евро.

Позитивными также оказались итоги итальянского аукциона, который показал снижение средней доходности по сравнению с аналогичным предыдущим выпуском (средняя доходность по размещенным сегодня 12-месячным облигациям составила 2.735% против 5.952% для предыдущего аналогичного выпуска).

Поддержку индексам также оказали слова президента ЕЦБ Марио Драги, который отметил наличие некоторых признаков стабилизации ситуации в экономике ЕС.

Рост индексов ограничили опубликованные данные, которые вышли хуже прогнозов. В частности, розничные продажи по итогам декабря выросли на 0,1% при среднем прогнозе +0,3%. Количество обращений за пособием по безработице за прошлую неделю составило 399К при прогнозе 370К.

Большинство компонентов индекса DOW по итогам сессии 12 января показали рост. Лидером были акции Alcoa, Inc. (AA, +3,12%). В минусе день завершили акции Chevron Corporation (CVX, -2.60%), которая предупредила о слабых финансовых результатах в 4-й квартал. Существенные потери также продемонстрировали акции Bank of America Corporation (BAC, -1,16%), которые не сумели преодолеть сопротивление на уровне $7,00. Акции BAC снижаются на фоне фиксации прибыли участниками рынка после того, как их цена взлетела на около 40% за последние пол месяца.

В плюсе день завершили также большинство основных секторов индекса S&P. Лидером являлся сектор промышленных товаров (+1,1%). В минусе торги завершил сектор коммунального хозяйства (-0,1%). Без изменений день завершил сектор базовых материалов, давление на который оказало резкое снижение цен на нефть, что негативно отразилось на акциях нефтяных компаний, занимающих значительную долю в секторе.

Цены на нефть снизились после сообщений о том, что ЕС не будет применять санкции в отношении Ирана.

Напомним, что Иран пригрозил закрыть Ормузский пролив, через который проходит значительная часть мирового экспорта нефти, если США и Европа наложат эмбарго на импорт иранской нефти. Вашингтон усилил санкции против Тегерана в декабре.

(время/страна/показатель/период/предыдущее значение/прогноз)

09:30 Великобритания Индекс закупочных цен производителей, м/м Декабрь +0.1% +0.1%

09:30 Великобритания Индекс закупочных цен производителей, г/г Декабрь +13.4% +9.1%

09:30 Великобритания Индекс отпускных цен производителей (м/м) Декабрь 0.0% 0.0%

09:30 Великобритания Индекс отпускных цен производителей, г/г Декабрь +5.4% +5.0%

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Ноябрь 0.3 0.7

13:30 Канада Сальдо торгового баланса, млрд Ноябрь -0.9 -0.4

13:30 США Торговый баланс, млрд. Ноябрь -43.5 -44.6

13:30 США Индекс цен на импорт Декабрь +0.7% 0.0%

14:45 США Индекс настроения потребителей от университета Мичигана/Reuters (предварительные данные) Январь 69.9 70.8

16:10 США Речь члена Комитета по открытым рынкам ФРС Э. Дьюк

17:45 США Речь члена Комитета по открытым рынкам ФРС Д. Лэкера

18:00 США Речь члена Комитета по открытым рынкам ФРС Ч. Эванса

На текущий момент:

Dow 12,470.08 +20.63 +0.17%

Nasdaq 2,723.51 +12.75 +0.47%

S&P 1,294.99 +2.51 +0.19%

Большинство компонентов индекса DOW в последний час торгов находится в плюсе. Лидируют акции Alcoa, Inc. (AA, +3,12%). В минусе находятся акции Chevron Corporation (CVX, -2.63%), которая сегодня предупредила о слабых финансовых результатах за 4-й квартал. Сещественные потери также демонстрирую акции Bank of America Corporation (BAC, -1,31%), которые не сумели преодолеть сопротивление на уровне $7,00. Акции BAC снижаются на фоне фиксации прибыли участниками рынка после того, как их цена взлетела на около 40% за последние пол месяца.

В плюсе также находится большинство основных секторов индекса S&P. Лидером является сектор промышленных товаров (+1,0%). В минусе находится сектор коммунального хозяйства и сектор базовых материалов. Оба сектора упали на 0,1%. Давление на сектор базовых материалов оказало резкое снижение цен на нефть, что негативно отразилось на акциях нефтяных компаний, занимающих значительную долю в секторе.

Февральские фьючерсы Nymex WTI упали ниже отметки $100 за баррель, показав сессионный минимум на уровне $98,50.

В данный момент фьючерсы котируются по $98,70 за баррель (-2,15%). В случае продолжения снижения поддержку нефтяным фьючерсам может оказать область минимумов 29 декабря $98,00.

Давление на нефтяные цены оказали сообщения о том, что ЕС не будет применять санкции в отношении Ирана.

Напомним, что Иран пригрозил закрыть Ормузский пролив, через который проходит значительная часть мирового экспорта нефти, если США и Европа наложат эмбарго на импорт иранской нефти. Вашингтон усилил санкции против Тегерана в декабре.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы