- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 29-10-2010

Доллар вырос против евро на этой неделе,

поскольку инвесторы сократили покупки доллара в преддверии заседания

Федерального резерва на будущей неделе. Ожидается, что ФРС в среду

сообщит о новой волне количественного смягчения, известного как QE2,

посредством дальнейшего выкупа казначейских облигаций.

Однако в последние дни ожидания участников рынка разделились относительно размеров предполагаемых новых покупок бондов.

В

среду доллар вырос на сообщении, что Федеральный резерв применит на

этот раз более постепенный подход в количественному смягчению, разбивая

покупки бондов на сумму в сотни миллиардов долларов на несколько

месяцев.

Ганс Редекер из BNP Paribas говорит, что инвесторы продолжают обсуждать вероятные размеры новых покупок. "Обсуждения на рынке продолжаются, при этом есть предположения, что Федеральный резерв не рискнет разочаровать ожидания рынка и даст рынку то, на что он рассчитывает". При этом Редекер отмечает, что продажи доллара, которые были зафиксированы после того, как прозвучала цифра в $1,000 млрд. говорит о том, что участники рынка изначально ожидали менее агрессивных действий Федерального резерва. "Мы бы предпочли сумму в $500 млрд. на ближайшие 6 месяцев и это может оказать поддержку доллару".

По итогам недели, доллар вырос на 0.4% против евро и на 1% по отношению к швейцарскому франку.

Доллар также поднялся на 0.7% против австралийского доллара после того, как неожиданно слабые инфляционные данные Австралии снизили ожидания относительно того, что на грядущем заседании Резервный Банк Австралии примет решение о повышение учетной ставки.

Однако доллар отступил против фунта стерлингов на 1.8% по итогам недели, поскольку сильные данные по росту ВВП Британии в третьем квартале усилили ожидания того, что Банк Англии расширит программу по поддержке ликвидности на своем следующем заседании.

Поддержку стерлингу также оказал тот факт, что международное рейтинговое агентство Standard & Poor’s повысило свой прогноз по Великобритании с "негативного" до "стабильного" и подтвердил кредитный рейтинг страны ААА.

Фунт вырос на 2.2%против евро по итогам недели, а также поднялся на 1% против иены.

Иена выросла против доллара поскольку перспективы дальнейшего стимулирования экономики США усилил спрос на японскую валюту. На этой неделе Банк Японии оставил учетную ставку на уровне 0.0%-0.1%, при этом следующее заседание было перенесено на 05 ноября, чтобы центральный банк смог отреагировать на ожидания рынка сразу после заявления ФРС.

По итогам недели иена выросла до 0.8% против доллара, показав в понедельник новый 15-летний максимум.

Будущая неделя начнется довольно насыщенным статистическими данными понедельника.

В понедельник, в 00:01 GMT выйдут данные по ценам на жилье в Британии за октябрь. В 00:30 GMT аналогичный индекс опубликует Австралия (за третий квартал). Ожидается замедление роста цен до +0.1% против +3.1% кварталом ранее.

В 01:00 GMT выйдет индекс производственной активности Китая PMI. Ожидается незначительный рост показателя до 53.9 пп с 53.8 пп. Немного позднее (в 02:30 GMT) выйдет аналогичный индекс, рассчитываемый банком HSBC.

В 08:55 GMT выйдет производственный индекс Германии PMI. Еврозона аналогичный показатель опубликует в 09:00 GMT.

В 09:30 GMT о ситуации в производственном секторе сообщит Великобритания.

Американский блок новостей запланирован традиционно на 12:30 GMT. Данные включают доходы/расходы потребителей, индекс потребительских цен.

В 14:00 GMT выйдут данные по расходам на строительство за сентябрь. Ожидается снижение показателя на -0.5% м/м с +0.4% м/м месяцем ранее. Также в это время Институт Управления поставками (ISM) предоставит свою оценку производственной активности за октябрь. Ожидается снижение показателя до 54.0 пп с 54.4 пп месяцем ранее.

Важным событием вторника станет решение по основной учетной ставке Резервного Банка Австралии в 02:30 GMT. Ожидается, что центральный банк Австралии поднимет ставку на 25 базисных пунктов до 4.75% с 4.50%.

В 08:15 GMT Швейцария предоставит отчет по розничным продажам.

В 08:30 GMT выйдет индекс активности в строительном секторе Великобритании (PMI). Ожидается снижение показателя в октябре до 53.1 пп с 53.8 пп.

Американских новостей практически не будет, за исключением индекса потребительского доверия от ABC/Washington Post в 21:00 GMT, однако он не оказывает влияния на рынок и поэтому может быть проигнорирован инвесторами.

В среду финансовые рынки Японии будут закрыты в связи с национальным праздником.

В 07:55 GMT выйдет индекс активности в сервисном секторе Германии со средним прогнозом в 52.2 пп, что ниже сентябрьского значения в 54.9 пп.

В 08:00 GMT выйдет аналогичный индекс ЕС. Ожидается, что показатель также в октябре снизился до 53.2 пп с 54.1 пп в сентябре.

Свой индекс активности в сервисном секторе Британия предоставит в 08:30 GMT.

В 12:15 GMT выйдет отчет по занятости в частном секторе США от ADP за октябрь. Средний прогноз склоняется к росту показателя на 21K после -39K в сентябре. В преддверии публикации основного отчета по занятости в пятницу, эти данные могут оказать влияние на динамику валютных пар, в частности доллара.

В 14:00 GMT выйдет отчет по заводским заказам за сентябрь. Ожидается, что объем заказов вырос на 1.3% после -0.5% в августе. В это же время выйдет индекс активности в сервисном секторе ISM со средним прогнозом в 53.0 пп после сентябрьского значения в 53.2 пп.

В 14:30 GMT Министерство топлива США обнародует данные по недельным запасам топлива.

Наиболее важным событием этого дня да и, пожалуй, всей недели станет решение Федерального резерва по учетной ставке ФРС. Однако в фокусе рынка будут заявления центрального банка относительно новой волны количественного смягчение, о чем участники рынка говорят на протяжении последних недель. Что же касается самой ставки, она, вероятнее всего, останется на уровне 0.0%-0.25%. Решение будет озвучено в 18:15 GMT.

Завершит день отчет по уровню безработице Новой Зеландии за третий квартал в 21:45 GMT. Ожидается снижение показателя до 6.7% с 6.8%.

Четверг начнется выходом данных по розничным продажам Австралии за сентябрь в 00:30 GMT. Ожидается рост продаж на 0.5% после +0.3% месяцем ранее.

Индекс потребительских цен Швейцарии будет опубликован в 08:15 GMT, при этом ожидается, что показатель в октябре вырос на 0.7% м/м после 0.0% м/м.

В 09:00 GMT ЕС обнародует индекс цен производителей за сентябрь. В месячном исчислении ожидается рост показателя на 0.3% после +0.1%.

В 11:00 GMT Банк Англии озвучит свое решение по учетной ставке. Ожидается, что ставка останется на уровне 0.5%, а программа по выкупу облигаций - в объеме stg200 млрд.

Свое решение по учетной ставке в 11:45 GMT обнародует ЕС. Ставка, согласно прогнозам, останется на уровне 1.0%, однако все внимание будет сосредоточено на традиционной пресс-конференции ЕЦБ в 12:30 GMT.

В 12:30 GMT Министерство труда США предоставит традиционный отчет по количеству обращений за пособием по безработице на предшествующей неделе. Ожидается рост показателя на 437K после 434K.

Достаточно насыщенной на будущей неделе будет пятница. Начнется она публикацией сопроводительного заявления заседания монетарного комитета Резервного Банка Австралии в 00:30 GMT.

В 08:30 GMT выйдет блок инфляционных данных Британии. В 09:00 GMT отчет по розничным продажам опубликует ЕС. Ожидается рост объемов продаж на 1.1% м/м после -0.4% м/м.

В 10:00 GMT будет опубликован отчет по заводским заказам Германии, которые, согласно предварительным прогнозам, выросли в сентябре на 0.5% после +3.4% месяцем ранее.

Ситуация на рынке труда Канады прояснится в 11:00 GMT. Ожидается, что уровень безработицы остался в октябре в области 8%, как и прежде. Занятость, между тем, ожидается с увеличением на 10.1K после -6.6K в сентябре.

В 12:30 GMT основным отчетом станет правительственный отчет по занятости в США в октябре. Ожидается рост показателя на 61K после -95K в сентябре. Уровень безработицы останется на уровне 9.6%.

Будущая неделя начнется довольно насыщенным статистическими данными понедельника.

В понедельник, в 00:01 GMT выйдут данные по ценам на жилье в Британии за октябрь.

В

00:30 GMT аналогичный индекс опубликует Австралия (за третий квартал).

Ожидается замедление роста цен до +0.1% против +3.1% кварталом ранее.

В 01:00 GMT выйдет

индекс производственной активности Китая PMI. Ожидается незначительный

рост показателя до 53.9 пп с 53.8 пп. Немного позднее (в 02:30 GMT) выйдет аналогичный индекс, рассчитываемый банком HSBC.

В 08:55 GMT выйдет производственный индекс Германии PMI.

Еврозона аналогичный показатель опубликует в 09:00 GMT.

В 09:30 GMT о ситуации в производственном секторе сообщит Великобритания.

Американский

блок новостей запланирован традиционно на 12:30 GMT. Данные включают

доходы/расходы потребителей, индекс потребительских цен. В 14:00 GMT

выйдут данные по расходам на строительство за сентябрь. Ожидается

снижение показателя на -0.5% м/м с +0.4% м/м месяцем ранее. Также в это

время Институт Управления поставками (ISM) предоставит свою оценку

производственной активности за октябрь. Ожидается снижение показателя до

54.0 пп с 54.4 пп месяцем ранее.

Важным событием вторника станет

решение по основной учетной ставке Резервного Банка Австралии в 02:30

GMT. Ожидается, что центральный банк Австралии поднимет ставку на 25

базисных пунктов до 4.75% с 4.50%.

В 08:15 GMT Швейцария предоставит отчет по розничным продажам.

В

08:30 GMT выйдет индекс активности в строительном секторе

Великобритании (PMI). Ожидается снижение показателя в октябре до 53.1 пп

с 53.8 пп.

Американских новостей практически не будет, за

исключением индекса потребительского доверия от ABC/Washington Post в

21:00 GMT, однако он не оказывает влияния на рынок и поэтому может быть

проигнорирован инвесторами.

В среду финансовые рынки Японии будут закрыты в связи с национальным праздником.

В

07:55 GMT выйдет индекс активности в сервисном секторе Германии со

средним прогнозом в 52.2 пп, что ниже сентябрьского значения в 54.9 пп.

В 08:00 GMT выйдет аналогичный индекс ЕС. Ожидается, что показатель также в октябре снизился до 53.2 пп с 54.1 пп в сентябре.

Свой индекс активности в сервисном секторе Британия предоставит в 08:30 GMT.

В

12:15 GMT выйдет отчет по занятости в частном секторе США от ADP за

октябрь. Средний прогноз склоняется к росту показателя на 21K после -39K

в сентябре. В преддверии публикации основного отчета по занятости в

пятницу, эти данные могут оказать влияние на динамику валютных пар, в

частности доллара.

В 14:00 GMT выйдет отчет по заводским заказам за

сентябрь. Ожидается, что объем заказов вырос на 1.3% после -0.5% в

августе. В это же время выйдет индекс активности в сервисном секторе ISM

со средним прогнозом в 53.0 пп после сентябрьского значения в 53.2 пп.

В 14:30 GMT Министерство топлива США обнародует данные по недельным запасам топлива.

Наиболее

важным событием этого дня да и, пожалуй, всей недели станет решение

Федерального резерва по учетной ставке ФРС. Однако в фокусе рынка будут

заявления центрального банка относительно новой волны количественного

смягчение, о чем участники рынка говорят на протяжении последних недель.

Что же касается самой ставки, она, вероятнее всего, останется на уровне

0.0%-0.25%. Решение будет озвучено в 18:15 GMT.

Завершит день отчет

по уровню безработице Новой Зеландии за третий квартал в 21:45 GMT.

Ожидается снижение показателя до 6.7% с 6.8%.

Четверг начнется

выходом данных по розничным продажам Австралии за сентябрь в 00:30 GMT.

Ожидается рост продаж на 0.5% после +0.3% месяцем ранее.

Индекс

потребительских цен Швейцарии будет опубликован в 08:15 GMT, при этом

ожидается, что показатель в октябре вырос на 0.7% м/м после 0.0% м/м.

В

09:00 GMT ЕС обнародует индекс цен производителей за сентябрь. В

месячном исчислении ожидается рост показателя на 0.3% после +0.1%.

В

11:00 GMT Банк Англии озвучит свое решение по учетной ставке.

Ожидается, что ставка останется на уровне 0.5%, а программа по выкупу

облигаций - в объеме stg200 млрд.

Свое решение по учетной ставке в

11:45 GMT обнародует ЕС. Ставка, согласно прогнозам, останется на уровне

1.0%, однако все внимание будет сосредоточено на традиционной

пресс-конференции ЕЦБ в 12:30 GMT.

В 12:30 GMT Министерство труда США

предоставит традиционный отчет по количеству обращений за пособием по

безработице на предшествующей неделе. Ожидается рост показателя на 437K

после 434K.

Достаточно насыщенной на будущей неделе будет пятница. Начнется она публикацией сопроводительного заявления заседания монетарного комитета Резервного Банка Австралии в 00:30 GMT.

В 08:30 GMT выйдет блок инфляционных данных Британии.

В 09:00 GMT отчет по розничным продажам опубликует ЕС. Ожидается рост объемов продаж на 1.1% м/м после -0.4% м/м.

В

10:00 GMT будет опубликован отчет по заводским заказам Германии,

которые, согласно предварительным прогнозам, выросли в сентябре на 0.5%

после +3.4% месяцем ранее.

Ситуация на рынке труда Канады прояснится в

11:00 GMT. Ожидается, что уровень безработицы остался в октябре в

области 8%, как и прежде. Занятость, между тем, ожидается с увеличением

на 10.1K после -6.6K в сентябре.

В 12:30 GMT основным отчетом станет

правительственный отчет по занятости в США в октябре. Ожидается рост

показателя на 61K после -95K в сентябре. Уровень безработицы останется

на уровне 9.6%.

00:01 Великобритания, Индекс цен на жилье с учетом сезонных поправок, октябрь, -0.4

00:30 Австралия, Индекс цен на жилье, III квартал, кв/кв, 0.1% 3.1%

00:30 Австралия, Индекс цен на жилье, III квартал, г/г, 18.4%

01:00 Китай, Индекс производственной активности PMI, 53.9 53.8

02:30 Китай, Индекс производственной активности PMI от HSBC, октябрь, 55.2

08:55 Германия, Индекс производственной активности PMI, октябрь

09:00 ЕС, Индекс производственной активности PMI, октябрь, 53.7

09:30 Великобритания, Индекс производственной активности PMI, октябрь, 53.3 53.4

12:30 США, Личные расходы, сентябрь, м/м, 0.3% 0.5%

12:30 США, Индекс потребительских цен, сентябрь, м/м, 0.1% 0.1%

12:30 США, Индекс потребительских цен, сентябрь, г/г, 1.4%

14:00 США, Расходы на строительство, сентябрь, м/м, -0.5% 0.4%

14:00 США, Индекс производственной активности ISM, октябрь, 54.0 54.4

23:50 Япония, Протоколы Банка Японии

00:01 Великобритания, Индекс цен на жилье с учетом сезонных поправок, октябрь, -0.4

00:30 Австралия, Индекс цен на жилье, III квартал, кв/кв, 0.1% 3.1%

00:30 Австралия, Индекс цен на жилье, III квартал, г/г, 18.4%

01:00 Китай, Индекс производственной активности PMI, 53.9 53.8

02:30 Китай, Индекс производственной активности PMI от HSBC, октябрь, 55.2

08:55 Германия, Индекс производственной активности PMI, октябрь,

09:00 ЕС, Индекс производственной активности PMI, октябрь, 53.7

09:30 Великобритания, Индекс производственной активности PMI, октябрь, 53.3 53.4

12:30 США, Личные расходы, сентябрь, м/м, 0.3% 0.5%

12:30 США, Индекс потребительских цен, сентябрь, м/м, 0.1% 0.1%

12:30 США, Индекс потребительских цен, сентябрь, г/г, 1.4%

14:00 США, Расходы на строительство, сентябрь, м/м, -0.5% 0.4%

14:00 США, Индекс производственной активности ISM, октябрь, 54.0 54.4

23:50 Япония, Протоколы Банка Японии

Основные индексы не смогли заметно укрепить свои позиции и поэтому в состоянии демонстрировать небольшой рост.

Текущая вялость торгов объясняется неопределенностью в преддверии ноябрьских выборов, оглашения решения ФРС на будущей неделе, а также отчета по занятости в следующую пятницу. Это также оказало влияние на объемы торгов.

Основные индексы не смогли заметно укрепить свои позиции и поэтому в состоянии демонстрировать небольшой рост.

Текущая

вялость торгов объясняется неопределенностью в преддверии ноябрьских

выборов, оглашения решения ФРС на будущей неделе, а также отчета по

занятости в следующую пятницу. Это также оказало влияние на объемы

торгов.

EUR/USD остается ниже сессионного максимума на $1.3930 - в районе фигуры. В области утреннего максимума на $1.3950 находятся ордера на продажу, а также сильное сопротивление.

EUR/USD

остается ниже сессионного максимума на $1.3930 - в районе фигуры. В

области утреннего максимума на $1.3950 находятся ордера на продажу, а

также сильное сопротивление.

Caris & Company понизил рейтинг Avon Products AVP с Buy до Average.

UBS понизил рейтинг Zimmer Hldgs ZMH с Buy до Neutral.

Northland Securities понизил рейтинг TranSwitch TXCC с Outperform до Market Perform.

Ardour Capital понизил рейтинг Maxwell Tech MXWL с Buy до Accumulate.

RBC Capital Mkts понизил рейтинг Colgate-Palmolive CL с Outperform до Sector Perform.

Stifel Nicolaus понизил рейтинг AXIS Capital AXS с Buy до Hold.

Caris & Company понизил рейтинг Avon Products AVP с Buy до Average.

UBS понизил рейтинг Zimmer Hldgs ZMH с Buy до Neutral.

Northland Securities понизил рейтинг TranSwitch TXCC с Outperform до Market Perform.

Ardour Capital понизил рейтинг Maxwell Tech MXWL с Buy до Accumulate.

RBC Capital Mkts понизил рейтинг Colgate-Palmolive CL с Outperform до Sector Perform.

Stifel Nicolaus понизил рейтинг AXIS Capital AXS с Buy до Hold.

Northland Securities повысил рейтинг Coinstar CSTR с Market Perform до Outperform.

Caris & Company повысил рейтинг Expedia EXPE с Average до Buy.

Ticonderoga повысил рейтинг Morgan Stanley MS с Neutral до Buy.

FBR Capital повысил рейтинг Maxim Integrated MXIM с Mkt Perform до Outperform.

Robert W. Baird повысил рейтинг Cardinal Health CAH с Neutral до Outperform.

Northland Securities повысил рейтинг Coinstar CSTR с Market Perform до Outperform.

Caris & Company повысил рейтинг Expedia EXPE с Average до Buy.

Ticonderoga повысил рейтинг Morgan Stanley MS с Neutral до Buy.

FBR Capital повысил рейтинг Maxim Integrated MXIM с Mkt Perform до Outperform.

Robert W. Baird повысил рейтинг Cardinal Health CAH с Neutral до Outperform.

Индекс S&P 500 продолжает торговаться у нейтральной отметки, однако технологический Nasdaq демонстрирует небольшой рост. Если такая ситуация сохранится, это будет 4-я сессия подряд, когда Nasdaq остается в зеленой зоне. С начала недели Nasdaq вырос на 1.4%, а S&P 500 практически не изменился за последние 5 сессий. За последний год Nasdaq поднялся почти на 11%, а S&P 500 - на 6%.

Индекс

S&P 500 продолжает торговаться у нейтральной отметки, однако

технологический Nasdaq демонстрирует небольшой рост. Если такая ситуация

сохранится, это будет 4-я сессия подряд, когда Nasdaq остается в

зеленой зоне. С начала недели Nasdaq вырос на 1.4%, а S&P 500

практически не изменился за последние 5 сессий. За последний год Nasdaq

поднялся почти на 11%, а S&P 500 - на 6%.

Аналитики Aladdin Capital прогнозируют, что "ВВП продолжит рост на 1.7-2.3% в ближайшие 2 квартала. Замедление темпов роста до 1.7-2.3% не сможет оказать поддержку рынку занятости и поддержит политику количественного смягчения".

Аналитики

Aladdin Capital прогнозируют, что "ВВП продолжит рост на 1.7-2.3% в

ближайшие 2 квартала. Замедление темпов роста до 1.7-2.3% не сможет

оказать поддержку рынку занятости и поддержит политику количественного

смягчения".

Стратеги Morgans Stanley повысили свои валютные прогнозы в сторону снижения курса доллара в краткосрочном периоде. На конец года они прогнозируют курс EUR/USD на уровне $1.46 (ранее $1.36) и $1.32 в 12-месячной перспективе (ранее $1.24).

Стратеги

Morgans Stanley повысили свои валютные прогнозы в сторону снижения

курса доллара в краткосрочном периоде. На конец года они прогнозируют

курс EUR/USD на уровне $1.46 (ранее $1.36) и $1.32 в 12-месячной перспективе (ранее $1.24).

Будущая неделя начнется довольно насыщенным статистическими данными понедельника.

В 00:01 GMT выйдут данные по ценам на жилье в Британии за октябрь.

В 00:30 GMT аналогичный индекс опубликует Австралия (за третий квартал). Ожидается замедление роста цен до +0.1% против +3.1% кварталом ранее.

В 01:00 GMT выйдет индекс производственной активности Китая PMI. Ожидается незначительный рост показателя до 53.9 пп с 53.8 пп. Немного позднее (в 02:30 GMT) выйдет аналогичный индекс, рассчитываемый банком HSBC.

В 08:55 GMT выйдет производственный индекс Германии PMI. Еврозона аналогичный показатель опубликует в 09:00 GMT.

В 09:30 GMT о ситуации в производственном секторе сообщит Великобритания.

Американский блок новостей запланирован традиционно на 12:30 GMT. Данные включают доходы/расходы потребителей, индекс потребительских цен.

В 14:00 GMT выйдут данные по расходам на строительство за сентябрь. Ожидается снижение показателя на -0.5% м/м с +0.4% м/м месяцем ранее.

Также в это время Институт Управления поставками (ISM) предоставит свою оценку производственной активности за октябрь. Ожидается снижение показателя до 54.0 пп с 54.4 пп месяцем ранее.

Будущая неделя начнется довольно насыщенным статистическими данными понедельника.

В 00:01 GMT выйдут данные по ценам на жилье в Британии за октябрь.

В

00:30 GMT аналогичный индекс опубликует Австралия (за третий квартал).

Ожидается замедление роста цен до +0.1% против +3.1% кварталом ранее.

В 01:00 GMT выйдет

индекс производственной активности Китая PMI. Ожидается незначительный

рост показателя до 53.9 пп с 53.8 пп. Немного позднее (в 02:30 GMT) выйдет аналогичный индекс, рассчитываемый банком HSBC.

В 08:55 GMT выйдет производственный индекс Германии PMI.

Еврозона аналогичный показатель опубликует в 09:00 GMT.

В 09:30 GMT о ситуации в производственном секторе сообщит Великобритания.

Американский

блок новостей запланирован традиционно на 12:30 GMT. Данные включают

доходы/расходы потребителей, индекс потребительских цен. В 14:00 GMT

выйдут данные по расходам на строительство за сентябрь. Ожидается

снижение показателя на -0.5% м/м с +0.4% м/м месяцем ранее. Также в это

время Институт Управления поставками (ISM) предоставит свою оценку

производственной активности за октябрь. Ожидается снижение показателя до

54.0 пп с 54.4 пп месяцем ранее.

Доллар снижается в пятницу против большинства валют, поскольку участники рынка продолжают спекулировать относительно того, что Федеральный резерв "выбьет почву из под ног доллара" посредством покупок облигаций в рамках программы, направленной на поддержание экономического роста и ускорения инфляции.

Евро упал против иены, увеличивая месячные потери после дискуссий стран ЕС относительно разработки механизма, который бы помогал странам выдерживать кризис. Это снова вернуло в фокус рынка долговые проблемы Европы.

На саммите в Брюсселе Канцлер Германии Ангела Меркель собрала большинство голосов в вопросе о реформировании соглашения с целью создания до 2013 года механизма, регулирующего кризисные ситуации.

Доллар продолжил свое падение против иены после того, как в преддверии заседания ФРС на будущей неделе статистика пятницы показала замедление темпов роста потребительской инфляции.

"Направление доллара будет зависеть от того, какие стимулы будут утверрждены Федеральным резервом на будущей неделе", говорит Омер Эзинер, аналитик валютного рынка в Commonwealth Foreign Exchange Inc.

Министерство торговли США в пятницу сообщило о том, что ценовой дефлятор вырос на 0.8% в третьем квартале, в то время как аналитики прогнозировали рост на 1%.

Отдельный отчет показал, что, согласно предварительным оценкам, ВВП США в III квартале вырос на 2% г/г после +1.7% во втором квартале.

Японская иена завершает месяц ростом на 1.7% против евро после того, как отчет из Южной Кореи засвидетельствовал неожиданное снижение промышленного производства, а потребительские цены в Японии снизились, что сократило спрос на активы, привязанные к темпам роста экономики.

Между тем, иена растет против доллара шестой месяц подряд, что является наиболее продолжительным периодом роста с января 2004 года.

Иена выросла более чем на 5% с тех пор, как 15 сентября японские власти провели интервенцию на валютном рынке с целью удешевить свою валюту.

Австралийский доллар вторую неделю завершает снижением после того, как данные этой недели показали меньший, чем ожидалось, рост потребительских цен в стране.

Доллар снижается в пятницу

против большинства валют, поскольку участники рынка продолжают

спекулировать относительно того, что Федеральный резерв "выбьет почву из

под ног доллара" посредством покупок облигаций в рамках программы,

направленной на поддержание экономического роста и ускорения инфляции.

На саммите в Брюсселе Канцлер Германии Ангела Меркель собрала большинство голосов в вопросе о реформировании соглашения с целью создания до 2013 года механизма, регулирующего кризисные ситуации.

Доллар продолжил свое падение против иены после того, как в преддверии заседания ФРС на будущей неделе статистика пятницы показала замедление темпов роста потребительской инфляции.

"Направление доллара будет зависеть от того, какие стимулы будут утверрждены Федеральным резервом на будущей неделе", говорит Омер Эзинер, аналитик валютного рынка в Commonwealth Foreign Exchange Inc.

Министерство торговли США в пятницу сообщило о том, что ценовой дефлятор вырос на 0.8% в третьем квартале, в то время как аналитики прогнозировали рост на 1%.

Отдельный отчет показал, что, согласно предварительным оценкам, ВВП США в III квартале вырос на 2% г/г после +1.7% во втором квартале.

Японская иена завершает месяц ростом на 1.7% против евро после того, как отчет из Южной Кореи засвидетельствовал неожиданное снижение промышленного производства, а потребительские цены в Японии снизились, что сократило спрос на активы, привязанные к темпам роста экономики.

Между тем, иена растет против доллара шестой месяц подряд, что является наиболее продолжительным периодом роста с января 2004 года.

Иена выросла более чем на 5% с тех пор, как 15 сентября японские власти провели интервенцию на валютном рынке с целью удешевить свою валюту.

Австралийский доллар вторую неделю завершает снижением после того, как данные этой недели показали меньший, чем ожидалось, рост потребительских цен в стране.

EUR/USD торгуется на $1.3890 после тестирования сессионных максимумов на $1.3930 после поглощения стопов при прохождении $1.3925. Однако восходящий импульс быстро иссяк и курс вернулся к уровням ниже фигуры.

EUR/USD

торгуется на $1.3890 после тестирования сессионных максимумов на

$1.3930 после поглощения стопов при прохождении $1.3925. Однако

восходящий импульс быстро иссяк и курс вернулся к уровням ниже фигуры.

Основные

индексы смогли восстановиться и показать небольшой плюс, однако

повышенная активность продавцов продолжает сдерживать натиск быков.

Отсутствия лидерства на рынке способствует повышенной волатильности, при

этом технологический сектор смог подняться всего на 0.1%.

Наилучший

результат сегодня демонстрирует сырьевой сектор, который поднялся на

0.5%. Заметный рост показали производители алюминия (+2.4%), а также с/х

удобрений (+1.9%). Исключением стали акции Eastman Chemical (EMN 78.73,

-0.32), несмотря на то, что квартальный отчет компании превзошел

прогнозы.

Основные индексы смогли восстановиться и показать небольшой плюс, однако повышенная активность продавцов продолжает сдерживать натиск быков. Отсутствия лидерства на рынке способствует повышенной волатильности, при этом технологический сектор смог подняться всего на 0.1%.

Наилучший результат сегодня демонстрирует сырьевой сектор, который поднялся на 0.5%. Заметный рост показали производители алюминия (+2.4%), а также с/х удобрений (+1.9%). Исключением стали акции Eastman Chemical (EMN 78.73, -0.32), несмотря на то, что квартальный отчет компании превзошел прогнозы.

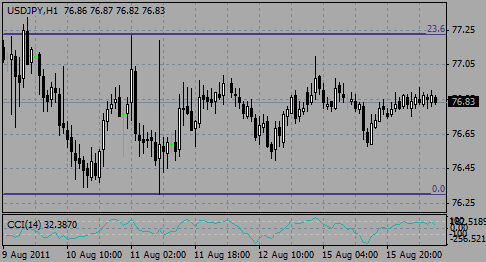

USD/JPY торгуется в области Y80.72 и остается выше утренних минимумов на Y80.54. Ниже этого уровня расположены ордера на покупку. На рынке говорят, что экспортеры сегодня утром продавали доллар в связи с завершением месяца.

USD/JPY

торгуется в области Y80.72 и остается выше утренних минимумов на

Y80.54. Ниже этого уровня расположены ордера на покупку. На рынке

говорят, что экспортеры сегодня утром продавали доллар в связи с

завершением месяца.

Аналитики Jefferies говорят, что итоговый показатель октябрьского индекса Менеджеров по закупкам Чикаго оказался ниже прогнозов - общий индекс составил 67.7 пп по сравнению с предварительной оценкой в 67.9 пп. "Отчет оказался самым слабым с августа 2009 года и это очень интересно, поскольку большинство данных в последнее время довольно позитивны".

Аналитики

Jefferies говорят, что итоговый показатель октябрьского индекса

Менеджеров по закупкам Чикаго оказался ниже прогнозов - общий индекс

составил 67.7 пп по сравнению с предварительной оценкой в 67.9 пп.

"Отчет оказался самым слабым с августа 2009 года и это очень интересно,

поскольку большинство данных в последнее время довольно позитивны".

"После роста в сентябре показатель Chicago Business Barometer несколько укрепился и в октябре, который таким образом стал тринадцатым месяцем экономической экспансии. Следует отметить, что впервые с марта 1992 года выросли все компоненты индекса. Индикаторы производства и новых заказов продолжили позитивную динамику, причем первый достиг максимума марта 2005. Ситуация в сфере занятости улучшается медленно, однако, индекс укрепляется на протяжении шести месяцев текущего года. Ценовой показатель приблизился к апрельскому пику 2010."

"После роста в сентябре показатель Chicago Business Barometer несколько укрепился и в октябре, который таким образом стал тринадцатым месяцем экономической экспансии.

Следует отметить, что впервые с марта 1992 года выросли все компоненты индекса.

Индикаторы производства и новых заказов продолжили позитивную динамику,

причем первый достиг максимума марта 2005. Ситуация в сфере занятости

улучшается медленно, однако, индекс укрепляется на протяжении шести

месяцев текущего года. Ценовой показатель приблизился к апрельскому пику

2010."

- бюджетные проблемы правительств могут структурно ослабить евро;

- после вхождения Эстонии экспансия еврозоны продолжится.

- бюджетные проблемы правительств могут структурно ослабить евро;

- после вхождения Эстонии экспансия еврозоны продолжится.

- цены 68.9;

- новые заказы 65.0;

- занятость 54.6;

- запасы 54.9;

- производство 69.8.

- цены 68.9;

- новые заказы 65.0;

- занятость 54.6;

- запасы 54.9;

- производство 69.8.

Прогноз составляет 58.2 против 60.4 в предыдущем месяце.

В 13:55 GMT ожидается публикация индекса потребительского доверия от Университета Мичиган/Рейтерс. В октябре показатель, как ожидается, составит 68.0 против 68.2 в предыдущем месяце.

Прогноз составляет 58.2 против 60.4 в предыдущем месяце.

В 13:55 GMT ожидается публикация индекса потребительского доверия от Университета Мичиган/Рейтерс. В октябре показатель, как ожидается, составит 68.0 против 68.2 в предыдущем месяце.

Динамика фьючерсов на Dow Jones industrial average (INDU), S&P 500 (SPX) и Nasdaq (COMP) свидетельствует о том, что после публикации ряда экономических данных, а также в преддверии встречи FOMC на будущей неделе, рынок откроется с потерями, поскольку инвесторы сохраняют осторожность:

В соответствии с опубликованными до начала торгов отчетами ВВП США в III кв, предварительно вырос на 2.0% г/г против 1.7% г/г во втором квартале и прогноза в 2.2% г/г. Индекс стоимости рабочей силы (Q3 ECI) в III кв, предварительно составил +0.4% против 0.5% в IIкв. В 13:45 GMT выйдет октябрьский индекс Chicago PMI. Прогноз составляет 58.2 против 60.4 в предыдущем месяце. В 13:55 GMT ожидается публикация индекса потребительского доверия от Университета Мичиган/Рейтерс. В октябре показатель, как ожидается, составит 68.0 против 68.2 в предыдущем месяце.

Корпоративные новости: Merck (MRK) и Sony (SNE) опубликовали свои квартальные результаты перед открытием регулярной сессии. Прибыль Merck превысила прогноз аналитиков на 3 цента на акцию, составив 85 центов на акцию, или $342 млн.благодаря успехам компании на развивающихся рынках. Акции Merck на премаркете выросли на 2%. Sony сообщил о чистой прибыли в размере $375 млн.. Результат получен благодаря росту продаж и сокращению расходов. Компания также пересмотрела с повышением прогноз финансовых результатов до конца года, несмотря на "сохранение не вполне благоприятного делового климата". Акции Sony также укрепились. Microsoft (MSFT) прибавил более чем 3% после того, как накануне после закрытия сессии производитель ПО представил более сильный по сравнению с ожиданиями квартальный отчет.

Мировые рынки:

Декабрьская нефть подешевела на 74 цента до $81.45 за баррель. Золото с поставкой в декабре упало в цене на $5.30 до $1,337.20 за тройскую унцию. Цены на U.S. Treasuries выросли, в результате чего доходность 10-летних облигаций снизилась до 2.6%, по сравнению с 2.7% в пятницу вечером.

Динамика

фьючерсов на Dow Jones industrial average (INDU), S&P 500 (SPX) и

Nasdaq (COMP) свидетельствует о том, что после публикации ряда

экономических данных, а также в преддверии встречи FOMC на будущей

неделе, рынок откроется с потерями, поскольку инвесторы сохраняют

осторожность:

В 13:45 GMT выйдет октябрьский индекс Chicago PMI. Прогноз составляет 58.2 против 60.4 в предыдущем месяце. В 13:55 GMT ожидается публикация индекса потребительского доверия от Университета Мичиган/Рейтерс. В октябре показатель, как ожидается, составит 68.0 против 68.2 в предыдущем месяце.

Корпоративные новости: Merck (MRK) и Sony (SNE) опубликовали свои квартальные результаты перед открытием регулярной сессии.

Прибыль Merck превысила прогноз аналитиков на 3 цента на акцию, составив 85 центов на акцию, или $342 млн.благодаря успехам компании на развивающихся рынках.

Акции Merck на премаркете выросли на 2%.

Sony сообщил о чистой прибыли в размере $375 млн.. Результат получен благодаря росту продаж и сокращению расходов. Компания также пересмотрела с повышением прогноз финансовых результатов до конца года, несмотря на "сохранение не вполне благоприятного делового климата".

Акции Sony также укрепились.

Microsoft (MSFT) прибавил более чем 3% после того, как накануне после закрытия сессии производитель ПО представил более сильный по сравнению с ожиданиями квартальный отчет.

Мировые рынки:

Декабрьская нефть подешевела на 74 цента до $81.45 за баррель.

Золото с поставкой в декабре упало в цене на $5.30 до $1,337.20 за тройскую унцию.

Цены на U.S. Treasuries выросли, в результате чего доходность 10-летних облигаций снизилась до 2.6%, по сравнению с 2.7% в пятницу вечером.

После публикации предварительной оценки ВВП США в 3 кв. (+2.0% г/г против +1.7% г/г во втором квартале и прогноза в +2.2% г/г ), пара резко выросла и в настоящее время тестирует ордера на продажу, размещенные в области пика четверга $1.5979. Ордера на продажу сосредоточены на $1.5980, а в случае преодоления последней отметки очевидной целью роста представляется $1.6000 (76.4% $1.6108/1.5650). Предложение здесь отмечено вплоть до $1.6010, а выше находятся стопы, поглощение которых приведет курс к$1.6130/35.

После публикации предварительной оценки ВВП США в 3 кв. (+2.0% г/г против +1.7% г/г во втором квартале и прогноза в +2.2% г/г ), пара резко выросла и в настоящее время тестирует ордера на продажу, размещенные в области пика четверга $1.5979.

Ордера на продажу сосредоточены на $1.5980, а в случае преодоления

последней отметки очевидной целью роста представляется $1.6000 (76.4%

$1.6108/1.5650). Предложение здесь отмечено вплоть до $1.6010, а выше

находятся стопы, поглощение которых приведет курс к$1.6130/35.

Ордера на продажу: $1.3880, $1.3890/900, $1.3920

Ордера на покупку: $1.3800, $1.3780/70

Ордера на продажу: $1.3880, $1.3890/900, $1.3920

Ордера на покупку: $1.3800, $1.3780/70

Были опубликованы следующие данные:

04:00 Япония Производство транспортных средств, г/г сентябрь 11.4% 20,8%

05:00 Япония Годовой объем начала строительства, млн. сентябрь 0.837M 0,820М 0,829М

06:00 Германия Розничные продажи с учетом сезонных поправок сентябрь -2.3% -0,2%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г сентябрь 0.4% 2,2%

08:30 Великобритания Одобренные заявки на ипотеку сентябрь 47К 46К

08:30 Великобритания Денежный агрегат М4, м/м сентябрь -0.2% -0,2%

08:30 Великобритания Денежный агрегат М4, г/г сентябрь 1.0% 1,9%

09:00 Еврозона Уровень безработицы сентябрь 10,1% 10,1% 10,1%

Следует отметить, что рынки в настоящее время негативно настроены в отношении рисков: фондовые индексы остаются под давлением, как снижаются и высокодоходные валюты. В свою очередь иена и, в меньшей степени, доллар получили определенную поддержку. Кроме того, неожиданное падение розничных продаж в Германии на протяжении второго месяца кряду оказало незначительное давление на евро, курс которого снизился против большинства основных валют. Иена несколько ослабила свои позиции после периода укрепления против основных валют, последовавшего после того как азиатские фондовые индексы снизились на фоне признаков замедления экономического роста в регионе. Поддержку японской валюте оказали данные о снижении промышленного производства в Южной Корее и падении потребительских цен в Японии. Австралийский доллар сдал позиции под давлением данных о снижении кредитования в частном секторе. Этот факт снизил вероятность того что ЦБ Австралии поднимет ставку на следующей неделе.

EUR/USD установил сессионный минимум в районе $1.3815 (61.8% $1.3734/1.3950) в ходе возобновление давления на евро и снижения EUR/GBP под отметку stg0.8700. Спрос, сосредоточенный на подходе к $1.3800 поддержал евро-доллар, который восстановился к $1.3860.

GBP/USD в ходе восстановления из района сессионного минимума $1.5875 встретил сопротивление в области $1.5925 (50% $1.5977/1.5877). Уверенное преодоление $1.5930 откроет дорогу на $1.5940 и в область $1.5950/55. Более серьезное сопротивление отмечено в районе вчерашнего пика $1.5980, преодоление которого приведет курс к $1.6000. Поддержка остается в области $1.5880/75.

USD/JPY консолидировался в пределах Y80.50/85.

В 12:30 GMT выйдут данные по ВВП в США(предварительно) и Канады. В США по последним оценкам ожидается ускорение роста до 2.2% по сравнению с 1.7% во втором квартале года. В 13:45 GMT выйдет октябрьский индекс Chicago PMI. Прогноз составляет 58.2 против 60.4 в предыдущем месяце. В 13:55 GMT ожидается публикация индекса потребительского доверия от Университета Мичиган/Рейтерс. В октябре показатель, как ожидается, составит 68.0 против 68.2 в предыдущем месяце.

Были опубликованы следующие данные:

04:00 Япония Производство транспортных средств, г/г сентябрь 11.4% 20,8%

05:00 Япония Годовой объем начала строительства, млн. сентябрь 0.837M 0,820М 0,829М

06:00 Германия Розничные продажи с учетом сезонных поправок сентябрь -2.3% -0,2%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г сентябрь 0.4% 2,2%

08:30 Великобритания Одобренные заявки на ипотеку сентябрь 47К 46К

08:30 Великобритания Денежный агрегат М4, м/м сентябрь -0.2% -0,2%

08:30 Великобритания Денежный агрегат М4, г/г сентябрь 1.0% 1,9%

09:00 Еврозона Уровень безработицы сентябрь 10,1% 10,1% 10,1%

Следует

отметить, что рынки в настоящее время негативно настроены в отношении

рисков: фондовые индексы остаются под давлением, как снижаются и

высокодоходные валюты. В свою очередь иена и, в меньшей степени, доллар

получили определенную поддержку.

Кроме того, неожиданное падение

розничных продаж в Германии на протяжении второго месяца кряду оказало

незначительное давление на евро, курс которого снизился против

большинства основных валют.

Иена

несколько ослабила свои позиции после периода укрепления против

основных валют, последовавшего после того как азиатские фондовые индексы

снизились на фоне признаков замедления экономического роста в регионе.

Поддержку

японской валюте оказали данные о снижении промышленного производства в

Южной Корее и падении потребительских цен в Японии. Австралийский доллар

сдал позиции под давлением данных о снижении кредитования в частном

секторе. Этот факт снизил вероятность того что ЦБ Австралии поднимет

ставку на следующей неделе.

EUR/USD установил

сессионный минимум в районе $1.3815 (61.8% $1.3734/1.3950) в ходе

возобновление давления на евро и снижения EUR/GBP под отметку stg0.8700.

Спрос, сосредоточенный на подходе к $1.3800 поддержал евро-доллар,

который восстановился к $1.3860.

GBP/USD в ходе восстановления из района сессионного минимума $1.5875 встретил сопротивление в области $1.5925 (50% $1.5977/1.5877). Уверенное преодоление $1.5930 откроет дорогу на $1.5940 и в область $1.5950/55. Более серьезное сопротивление отмечено в районе вчерашнего пика $1.5980, преодоление которого приведет курс к $1.6000. Поддержка остается в области $1.5880/75.

USD/JPY консолидировался в пределах Y80.50/85.

В 12:30 GMT выйдут данные по ВВП в США(предварительно) и Канады. В США по последним оценкам ожидается ускорение роста до 2.2% по сравнению с 1.7% во втором квартале года. В 13:45 GMT выйдет октябрьский индекс Chicago PMI. Прогноз составляет 58.2 против 60.4 в предыдущем месяце. В 13:55 GMT ожидается публикация индекса потребительского доверия от Университета Мичиган/Рейтерс. В октябре показатель, как ожидается, составит 68.0 против 68.2 в предыдущем месяце.

- решения лидеров еврозоны укрепят евро.

- решения лидеров еврозоны укрепят евро.

В ходе восстановления пара встретила сопротивление в области $1.5925 (50% $1.5977/1.5877). Уверенное преодоление $1.5930 откроет дорогу на $1.5940 и в область $1.5950/55. Более серьезное сопротивление отмечено в районе вчерашнего пика $1.5980, преодоление которого приведет курс к $1.6000. Поддержка остается в области $1.5880/75.

В

ходе восстановления пара встретила сопротивление в области $1.5925 (50%

$1.5977/1.5877). Уверенное преодоление $1.5930 откроет дорогу на

$1.5940 и в область $1.5950/55. Более серьезное сопротивление отмечено в

районе вчерашнего пика $1.5980, преодоление которого приведет курс к

$1.6000. Поддержка остается в области $1.5880/75.

Пара обновила сессионный минимум в районе $1.3815 (61.8% $1.3734/1.3950) в ходе возобновление давления на евро и снижения EUR/GBP под отметку stg0.8700. Спрос, сосредоточенный на подходе к $1.3800 поддержал евро-доллар, который восстановился к $1.3830. Тем не менее, на подходе к $1.3850 вероятно возобновление продаж, а преодоление $1.3800 откроет дорогу к более серьезной поддержке в области $1.3785/80.

Пара обновила сессионный минимум в районе $1.3815 (61.8% $1.3734/1.3950) в ходе возобновление давления на евро и снижение EUR/GBP под отметку stg0.8700. Спрос, сосредоточенный на подходе к $1.3800 поддержал евро-доллар, который восстановился к $1.3830. Тем не менее, на подходе к $1.3850 вероятно возобновление продаж и преодоление $1.3800 откроет дорогу к более серьезной поддержке в области $1.3785/80.

Это необходимо для обеспечения оперативности реагирования на изменения на валютном рынке.

Deutsche Welle

Страны ЕС готовы изменить европейские договоры для защиты евро

Государства Евросоюза в ходе саммита в Брюсселе выразили готовность внести изменения в европейские договоры, чтобы надежнее защитить евро. Странам-должникам будут угрожать более суровые санкции.

Реплика: А евро-то оказался весьма живучим!

Слухи о преждевременной кончине европейской валюты оказались сильно преувеличенными. Нынешний взлет ее курса показывает, что инвесторов больше беспокоит сейчас спад в США и инфляция в долларовом пространстве.

Европарламент одобрил создание общеевропейских органов финансового надзора

Депутаты европарламента подавляющим большинством голосов одобрили создание общеевропейских органов финансового надзора для предотвращения новых кризисов. Эти структуры приступят к работе с 1 января 2011 года.

Европейский парламент в среду, 22 сентября, подавляющим большинством голосов одобрил создание новых органов финансового надзора, которые впервые будут вести работу на общеевропейском уровне. До сих пор вопросы финансового надзора находились исключительно в компетенции национальных органов.

С 1 января 2011 года общеевропейские органы вместе с национальными будут следить за положением дел в банковской и страховой сферах, а также в торговле ценными бумагами, чтобы более эффективно предотвращать новые финансовые кризисы. Эта мера призвана устранить недостатки нынешней системы, при которой национальные финансовые контролеры 27 стран-членов ЕС, несмотря на наличие координирующих органов, не имели возможности контролировать риски банков, работающих в масштабах Европы, а иногда даже действовали друг против друга.

Иена укрепилась против всех основных контрвалют после того как азиатские фондовые индексы снизились на фоне признаков замедления экономического роста в регионе, подстегнув спрос на рисковые активы. Японская валюта будет демонстрировать рост четвертую неделю подряд против евро. Поддержку ей оказали данные о снижении промышленного производства в Южной Корее и падении потребительских цен в Японии. Австралийский доллар сдал позиции под давлением данных о снижении кредитования в частном секторе. Этот факт снизил вероятность того что ЦБ Австралии поднимет ставку на следующей неделе.

“Рост в некоторых экономиках по всей видимости сужается,” говорит Масанобу Ишикава, главный менеджер по валютным рынкам в Tokyo Forex & Ueda Harlow Ltd., крупнейшего в Японии валютного брокера. “Фондовые рынки также снижаются. Уход от риска доминирует. Это вероятно окажет поддержку доллару и иене.”

EUR/USD доллар укрепляется на фоне несклонности инвесторов к риску.

GBP/USD фунт сдает позиции против доллара.

USD/JPY иена консолидируется в непосредственной близости от уровня Y80.00

Сегодня в 08:30 GMT опубликуют данные по ипотечному кредитованию и денежным агрегатам Великобритании. В 09:00 GMT станут известны данные по безработице и индекс потребительских цен ЕС. В 12:30 GMT выйдут данные по ВВП в США(предварительно) и Канады.

Японская валюта будет демонстрировать рост четвертую неделю подряд против евро. Поддержку ей оказали данные о снижении промышленного производства в Южной Корее и падении потребительских цен в Японии. Австралийский доллар сдал позиции под давлением данных о снижении кредитования в частном секторе. Этот факт снизил вероятность того что ЦБ Австралии поднимет ставку на следующей неделе.

“Рост в некоторых экономиках по всей видимости сужается,” говорит Масанобу Ишикава, главный менеджер по валютным рынкам в Tokyo Forex & Ueda Harlow Ltd., крупнейшего в Японии валютного брокера. “Фондовые рынки также снижаются. Уход от риска доминирует. Это вероятно окажет поддержку доллару и иене.”

EUR/USD доллар укрепляется на фоне несклонности инвесторов к риску.

GBP/USD фунт сдает позиции против доллара.

USD/JPY иена консолидируется в непосредственной близости от уровня Y80.00

Сегодня в 08:30 GMT опубликуют данные по ипотечному кредитованию и денежным агрегатам Великобритании. В 09:00 GMT станут известны данные по безработице и индекс потребительских цен ЕС. В 12:30 GMT выйдут данные по ВВП в США(предварительно) и Канады.

Закрытие фондовых рынков:

Nikkei 225 -21.00 -0.22% 9,366.03

FTSE 100 +31.87 +0.56% 5,677.89

CAC 40 +19.07 +0.50% 3,834.84

DAX +27.28 +0.42% 6,595.28

Dow -16.57 -0.15% 11,109.71

Nasdaq +4.11 +0.16% 2,507.37

S&P 500 +1.22 +0.10% 1,183.67

Treasurys -0.05 10-year yield 2.66%

Oil +0.10 Price/barrel $82.04

Японский фондовый рынок завершил четверг с потерями из-за опасений снижения темпов роста корпоративных прибылей.

Акции Asahi Glass Co., крупнейшего в Японии производителя стекла, обвалились на 4.2% после того, как Nikkei заявил о снижении темпов роста прибыли. Toho Titanium Co., производитель титановых сплавов, потерял в цене 5.5% после публикации прогноза в соответствии с которым ожидается рост убытков. Крупнейший в стране производитель косметики Shiseido Co., потерял в цене 1.7% после того, как компания понизила прогноз прибыли.

С другой стороны, акции Canon Inc. подскочили на 3.7% после публикации позитивных ожиданий в отношении финансовых результатов производителя цифровых камер.

Европейские индексы восстановились после самых масштабных за последние пять недель продаж, после того, как квартальные результаты Eni SpA, Dassault Systemes SA и ряда других компаний, превысили прогнозы экспертов.

Акции Eni, четвертой крупнейшей в Европе нефтяной компании, выросли на 2.8%. Dassault Systemes подскочил на 7.7%. Производитель ПО также повысил прогноз прибыли. France Telecom SA вырос на 3.1% после публикации сильного квартального отчета.

В начале дня поддержку рынкам оказал рост деловых настроений в Европе, благодаря, в основном, улучшению перспектив производственного сектора. Индексы во второй половине дня активизировали рост после публикации неожиданно сильных данных по рынку труда США.

Обнадеживающие экономические данные и резкое ослабление доллара не смогли поддержать рынок акций США.

Сессия началась солидным ростом после сообщения о том, что число обращений за пособием по безработице на прошлой неделе (initial jobless claims count) оказалось минимальным с июня текущего года и составило 434,000. Число повторных обращений (continuing claims 4.36 млн.) достигло двухлетнего минимума.

Корпоративные прибыли продолжают превосходить прогнозы, однако, инвесторы сохраняют осторожность, в особенности принимая во внимание менее впечатляющие доходы компаний.

Индустриальный сектор (-0.8%) стал главным аутсайдером среди компонентов S&P 500 и сдерживал укрепление широкого рынка.

Основное давление продаж было сосредоточено на акциях 3M (MMM), несмотря на то, что индустриальный конгломерат опубликовал более сильный по сравнению с ожиданиями квартальный отчет.

Akamai (AKAM) представил оправдавший ожидания квартальный отчет и прогноз на 2010 финансовый год, однако, оптимистичные комментарии в отношении перспектив компании, прозвучавшие в ходе пресс-конференции, привели акции AKAM к новому 52-недельному пику.

Тем не менее, данный факт оказал лишь ограниченную поддержку технологическому сектору (-0.7%), давление на который продолжает оказывать слабость Apple (AAPL). Акции компании несут потери в течение пяти из шести последних сессий после непрерывного роста AAPL с $290 до отметки $310.

Visa (V) также находился под давлением, вопреки позитивным квартальным результатам. Потери страховой компании Allstate (ALL) оказались еще более значительными. Результаты ALL оказались слабее прогнозов.

В итоге финансовый сектор оставался в течение всего дня на отрицательной территории.

С другой стороны, сектор здравоохранения один из немногих демонстрировал определенную устойчивость благодаря укреплению акций Cardinal Health (CAH) и Celgene (CELG) после публикации неожиданно сильных квартальных результатов.

Незадолго до завершения регулярной сессии основные индексы попытались укрепить свои позиции, однако, ралли не увенчалось успехом и в районе нулевых отметок продажи возобновились. В результате индексы закрылись без определенной тенденции.

Nikkei 225 -21.00 -0.22% 9,366.03

FTSE 100 +31.87 +0.56% 5,677.89

CAC 40 +19.07 +0.50% 3,834.84

DAX +27.28 +0.42% 6,595.28

Dow -16.57 -0.15% 11,109.71

Nasdaq +4.11 +0.16% 2,507.37

S&P 500 +1.22 +0.10% 1,183.67

Treasurys -0.05 10-year yield 2.66%

Oil +0.10 Price/barrel $82.04

Японский фондовый рынок завершил четверг с потерями из-за опасений снижения темпов роста корпоративных прибылей.

Акции Asahi Glass Co., крупнейшего в Японии производителя стекла, обвалились на 4.2% после того, как Nikkei заявил о снижении темпов роста прибыли. Toho Titanium Co., производитель титановых сплавов, потерял в цене 5.5% после публикации прогноза в соответствии с которым ожидается рост убытков. Крупнейший в стране производитель косметики Shiseido Co., потерял в цене 1.7% после того, как компания понизила прогноз прибыли.

С другой стороны, акции Canon Inc. подскочили на 3.7% после публикации позитивных ожиданий в отношении финансовых результатов производителя цифровых камер.

Европейские индексы восстановились после самых масштабных за последние пять недель продаж, после того, как квартальные результаты Eni SpA, Dassault Systemes SA и ряда других компаний, превысили прогнозы экспертов.

Акции Eni, четвертой крупнейшей в Европе нефтяной компании, выросли на 2.8%. Dassault Systemes подскочил на 7.7%. Производитель ПО также повысил прогноз прибыли. France Telecom SA вырос на 3.1% после публикации сильного квартального отчета.

В начале дня поддержку рынкам оказал рост деловых настроений в Европе, благодаря, в основном, улучшению перспектив производственного сектора. Индексы во второй половине дня активизировали рост после публикации неожиданно сильных данных по рынку труда США.

Обнадеживающие экономические данные и резкое ослабление доллара не смогли поддержать рынок акций США.

Сессия началась солидным ростом после сообщения о том, что число обращений за пособием по безработице на прошлой неделе (initial jobless claims count) оказалось минимальным с июня текущего года и составило 434,000. Число повторных обращений (continuing claims 4.36 млн.) достигло двухлетнего минимума.

Корпоративные прибыли продолжают превосходить прогнозы, однако, инвесторы сохраняют осторожность, в особенности принимая во внимание менее впечатляющие доходы компаний.

Индустриальный сектор (-0.8%) стал главным аутсайдером среди компонентов S&P 500 и сдерживал укрепление широкого рынка.

Основное давление продаж было сосредоточено на акциях 3M (MMM), несмотря на то, что индустриальный конгломерат опубликовал более сильный по сравнению с ожиданиями квартальный отчет.

Akamai (AKAM) представил оправдавший ожидания квартальный отчет и прогноз на 2010 финансовый год, однако, оптимистичные комментарии в отношении перспектив компании, прозвучавшие в ходе пресс-конференции, привели акции AKAM к новому 52-недельному пику.

Тем не менее, данный факт оказал лишь ограниченную поддержку технологическому сектору (-0.7%), давление на который продолжает оказывать слабость Apple (AAPL). Акции компании несут потери в течение пяти из шести последних сессий после непрерывного роста AAPL с $290 до отметки $310.

Visa (V) также находился под давлением, вопреки позитивным квартальным результатам. Потери страховой компании Allstate (ALL) оказались еще более значительными. Результаты ALL оказались слабее прогнозов.

В итоге финансовый сектор оставался в течение всего дня на отрицательной территории.

С другой стороны, сектор здравоохранения один из немногих демонстрировал определенную устойчивость благодаря укреплению акций Cardinal Health (CAH) и Celgene (CELG) после публикации неожиданно сильных квартальных результатов.

Незадолго до завершения регулярной сессии основные индексы попытались укрепить свои позиции, однако, ралли не увенчалось успехом и в районе нулевых отметок продажи возобновились. В результате индексы закрылись без определенной тенденции.

Доллар продолжил нести потери против большинства основных валют в связи с возобновлением спроса на высокодоходные активы из-за спекуляций, что планируемые ФРС меры в рамках реализации второго этапа количественного смягчения монетарной политики, приведут к девальвации американской валюты.

Как мы и предполагали, недавнее укрепление доллара носило технический характер и оказалось непродолжительным. Сегодня впервые за три дня американская валюта понесла потери против евро в ходе укрепления Treasuries после того, как представители ФРС попросили представить дилеров прогнозы покупок активов на ближайшие пол года.

"Доллару будет крайне непросто продолжить ралли, принимая во внимание ожидания, что какими бы ни были объемы покупок ФРС государственных обязательств в рамках программы количественного смягчения, эффект их для американской валюты будет аналогичным снижению процентной ставки, и, соответственно, окажет давление на доллар, " говорит Джо Манимбо, аналитик вашингтонского представительства Travelex Global Business Payments.

EUR/USD: доллар сдавал позиции.

GBP/USD фунт также укреплялся против доллара.

USD/JPY уена продолжила тенденцию к укреплению.

Сегодня в 08:30 GMT опубликуют данные по ипотечному кредитованию и денежным агрегатам Великобритании. В 09:00 GMT станут известны данные по безработице и индекс потребительских цен ЕС. В 12:30 GMT выйдут данные по ВВП в США(предварительно) и Канады.

Как мы и предполагали, недавнее укрепление доллара носило технический характер и оказалось непродолжительным. Сегодня впервые за три дня американская валюта понесла потери против евро в ходе укрепления Treasuries после того, как представители ФРС попросили представить дилеров прогнозы покупок активов на ближайшие пол года.

"Доллару будет крайне непросто продолжить ралли, принимая во внимание ожидания, что какими бы ни были объемы покупок ФРС государственных обязательств в рамках программы количественного смягчения, эффект их для американской валюты будет аналогичным снижению процентной ставки, и, соответственно, окажет давление на доллар, " говорит Джо Манимбо, аналитик вашингтонского представительства Travelex Global Business Payments.

EUR/USD: доллар сдавал позиции.

GBP/USD фунт также укреплялся против доллара.

USD/JPY уена продолжила тенденцию к укреплению.

Сегодня в 08:30 GMT опубликуют данные по ипотечному кредитованию и денежным агрегатам Великобритании. В 09:00 GMT станут известны данные по безработице и индекс потребительских цен ЕС. В 12:30 GMT выйдут данные по ВВП в США(предварительно) и Канады.

Сопротивление 2: Y81.90 (максимум 19 октября)

Сопротивление 1: Y81.30 (минимум 27 октября)

Текущая цена: Y80.70

Поддержка 1: Y80.60 (минимум 26 октября)

Поддержка 2: Y80.40 (минимум 25 октября)

Поддержка 3: Y80.00 (техническая поддержка)

Комментарии: иена корректируется. Ближайшая поддержка - Y80,60. Ниже возможны потери до Y80.40. Ближайшее сопротивление - Y81,90. Выше возможен рост до Y82.50.

Сопротивление 2: Y81.90 (максимум 19 октября)

Сопротивление 1: Y81.30 (минимум 27 октября)

Текущая цена: Y80.70

Поддержка 1: Y80.60 (минимум 26 октября)

Поддержка 2: Y80.40 (минимум 25 октября)

Поддержка 3: Y80.00 (техническая поддержка)

Комментарии: иена корректируется. Ближайшая поддержка - Y80,60. Ниже возможны потери до Y80.40. Ближайшее сопротивление - Y81,90. Выше возможен рост до Y82.50.

Сопротивление 3: Chf1.0075 (максимум 21 сентября)

Сопротивление 2: Chf0.9980 (максимум 22 сентября)

Сопротивление 1: Chf0.9930 (минимум 14 сентября, максимум 27 октября)

Текущая цена: Chf0.9859

Поддержка 1: Chf0.9835 (минимум 27 октября)

Поддержка 2: Chf0.9800 (максимум 22 октября)

Поддержка 1: Chf0.9700 (линия поддержки от 14 октября, минимум 26 октября)

Комментарии: пара отступила от достигнутых вчера максимумов. Ближайшая поддержка - Chf0.9835. Ниже потери могут увеличиться до Chf0.9800. Ближайшее сопротивление - Chf0.9930. Выше расположен уровень Chf0.9980.

Сопротивление 3: Chf1.0075 (максимум 21 сентября)

Сопротивление 2: Chf0.9980 (максимум 22 сентября)

Сопротивление 1: Chf0.9930 (минимум 14 сентября, максимум 27 октября)

Текущая цена: Chf0.9859

Поддержка 1: Chf0.9835 (минимум 27 октября)

Поддержка 2: Chf0.9800 (максимум 22 октября)

Поддержка 1: Chf0.9700 (линия поддержки от 14 октября, минимум 26 октября)

Комментарии: пара отступила от достигнутых вчера максимумов. Ближайшая поддержка - Chf0.9835. Ниже потери могут увеличиться до Chf0.9800. Ближайшее сопротивление - Chf0.9930. Выше расположен уровень Chf0.9980.

Сопротивление 2: $1.5960 (FE 95.14%)

Сопротивление 1: $1.5940 (максимум 19 октября)

Текущая цена: $1.5935

Поддержка 1: $1.5900 (максимум 26 октября)

Поддержка 2: $1.5800 (техническая поддержка)

Поддержка 3: $1.5730 (минимум 27 октября)

Комментарии: пара торгуется в области $1.5940. Выше возможен рост до $1.6000. Ближайшая поддержка - $1.5900. Ниже расположена отметка - $1.5800.

Сопротивление 2: $1.5960 (FE 95.14%)

Сопротивление 1: $1.5940 (максимум 19 октября)

Текущая цена: $1.5935

Поддержка 1: $1.5900 (максимум 26 октября)

Поддержка 2: $1.5800 (техническая поддержка)

Поддержка 3: $1.5730 (минимум 27 октября)

Комментарии: пара торгуется в области $1.5940. Выше возможен рост до $1.6000. Ближайшая поддержка - $1.5900. Ниже расположена отметка - $1.5800.

Сопротивление 2:$1.3980 (максимум 26 октября)

Сопротивление 1:$1.3950 (максимум от 28 октября)

Текущая цена: $1.3897

Поддержка 1: $1.3830 (MA(64))

Поддержка 2: $1.3730 (минимум 27 октября)

Поддержка 3: $1.3700 (минимум 20 октября)

Комментарии: пара укрепилась. Ближайшее сопротивление - $1,3910. Выше возможен рост до $1,3980. Ближайшая поддержка - $1.3830, ниже - $1.3730.

Сопротивление 2:$1.3980 (максимум 26 октября)

Сопротивление 1:$1.3950 (максимум от 28 октября)

Текущая цена: $1.3897

Поддержка 1: $1.3830 (MA(64))

Поддержка 2: $1.3730 (минимум 27 октября)

Поддержка 3: $1.3700 (минимум 20 октября)

Комментарии: пара укрепилась. Ближайшее сопротивление - $1,3910. Выше возможен рост до $1,3980. Ближайшая поддержка - $1.3830, ниже - $1.3730.

Change % Change Last

Nikkei 225 -21.00 -0.22% 9,366.03

FTSE 100 +31.87 +0.56% 5,677.89

CAC 40 +19.07 +0.50% 3,834.84

DAX +27.28 +0.42% 6,595.28

Dow -16.57 -0.15% 11,109.71

Nasdaq +4.11 +0.16% 2,507.37

S&P 500 +1.22 +0.10% 1,183.67

Treasurys -0.05 10-year yield 2.66%

Oil +0.10 Price/barrel $82.04

Nikkei 225 -21.00 -0.22% 9,366.03

FTSE 100 +31.87 +0.56% 5,677.89

CAC 40 +19.07 +0.50% 3,834.84

DAX +27.28 +0.42% 6,595.28

Dow -16.57 -0.15% 11,109.71

Nasdaq +4.11 +0.16% 2,507.37

S&P 500 +1.22 +0.10% 1,183.67

Treasurys -0.05 10-year yield 2.66%

Oil +0.10 Price/barrel $82.04

01:30 Австралия Кредитование частного сектора, г/г сентябрь 3,4 3,1

01:30 Австралия Кредитование частного сектора, м/мсентябрь 0,3% 0,1%

04:00 Япония Производство транспортных средств, г/г сентябрь 20,8%

05:00 Япония Годовой объем начала строительства, млн. сентябрь 0,820М 0,829М

06:00 Германия Розничные продажи с учетом сезонных поправок сентябрь -0,2%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г сентябрь2,2%

08:30 Великобритания Одобренные заявки на ипотеку сентябрь 46К

08:30 Великобритания Денежный агрегат М4, м/м сентябрь -0,2%

08:30 Великобритания Денежный агрегат М4, г/г сентябрь1,9%

09:00 Еврозона Уровень безработицы сентябрь 10,1% 10,1%

12:30 Канада Индекс цен на сырье сентябрь 0,9% 0,4%

12:30 США Расходы на личное потребление, кв/кв III кв 1,1% 1,0%

12:30 США ВВП, предварительно, г/г III кв 2,2% 1,7%

12:30 Канада Валовой внутренний продукт, м/мавгуст 0,3% -0,1%

13:55 США Индекс потребительского доверия от Университета Мичиган/Рейтерс октябрь 68,0 68,2

01:00 Австралия Продажи новостроек, м/м сентябрь -2,6%

01:30 Австралия Кредитование частного сектора, г/г сентябрь 3,4 3,1

01:30 Австралия Кредитование частного сектора, м/м сентябрь 0,3% 0,1%

04:00 Япония Производство транспортных средств, г/г сентябрь 20,8%

05:00 Япония Годовой объем начала строительства, млн. сентябрь 0,820М 0,829М

06:00 Германия Розничные продажи с учетом сезонных поправок сентябрь -0,2%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г сентябрь 2,2%

08:30 Великобритания Одобренные заявки на ипотеку сентябрь 46К

08:30 Великобритания Денежный агрегат М4, м/м сентябрь -0,2%

08:30 Великобритания Денежный агрегат М4, г/г сентябрь 1,9%

09:00 Еврозона Уровень безработицы сентябрь 10,1% 10,1%

12:30 Канада Индекс цен на сырье сентябрь 0,9% 0,4%

12:30 США Расходы на личное потребление, кв/кв III кв 1,1% 1,0%

12:30 США ВВП, предварительно, г/г III кв 2,2% 1,7%

12:30 Канада Валовой внутренний продукт, м/м август 0,3% -0,1%

13:55 США Индекс потребительского доверия от Университета Мичиган/Рейтерс октябрь 68,0 68,2

Закрытие фондовых рынков:

Nikkei 225 -21.00 -0.22% 9,366.03

FTSE 100 +31.87 +0.56% 5,677.89

CAC 40 +19.07 +0.50% 3,834.84

DAX +27.28 +0.42% 6,595.28

Dow -16.57 -0.15% 11,109.71

Nasdaq +4.11 +0.16% 2,507.37

S&P 500 +1.22 +0.10% 1,183.67

Treasurys -0.05 10-year yield 2.66%

Oil +0.10 Price/barrel $82.04

Японский фондовый рынок завершил четверг с потерями из-за опасений снижения темпов роста корпоративных прибылей.

Акции Asahi Glass Co., крупнейшего в Японии производителя стекла, обвалились на 4.2% после того, как Nikkei заявил о снижении темпов роста прибыли. Toho Titanium Co., производитель титановых сплавов, потерял в цене 5.5% после публикации прогноза в соответствии с которым ожидается рост убытков. Крупнейший в стране производитель косметики Shiseido Co., потерял в цене 1.7% после того, как компания понизила прогноз прибыли. С другой стороны, акции Canon Inc. подскочили на 3.7% после публикации позитивных ожиданий в отношении финансовых результатов производителя цифровых камер.

Европейские индексы восстановились после самых масштабных за последние пять недель продаж, после того, как квартальные результаты Eni SpA, Dassault Systemes SA и ряда других компаний, превысили прогнозы экспертов.

Акции Eni, четвертой крупнейшей в Европе нефтяной компании, выросли на 2.8%. Dassault Systemes подскочил на 7.7%. Производитель ПО также повысил прогноз прибыли. France Telecom SA вырос на 3.1% после публикации сильного квартального отчета. В начале дня поддержку рынкам оказал рост деловых настроений в Европе, благодаря, в основном, улучшению перспектив производственного сектора. Индексы во второй половине дня активизировали рост после публикации неожиданно сильных данных по рынку труда США.

Обнадеживающие экономические данные и резкое ослабление доллара не смогли существенно поддержать рынок акций США.

Сессия началась солидным ростом после сообщения о том, что число обращений за пособием по безработице на прошлой неделе (initial jobless claims count) оказалось минимальным с июня текущего года и составило 434,000. Число повторных обращений (continuing claims 4.36 млн.) достигло двухлетнего минимума. Корпоративные прибыли продолжают превосходить прогнозы, однако, инвесторы сохраняют осторожность, в особенности принимая во внимание менее впечатляющие доходы компаний. Индустриальный сектор (-0.8%) стал главным аутсайдером среди компонентов S&P 500 и сдерживал укрепление широкого рынка. Основное давление продаж было сосредоточено на акциях 3M (MMM), несмотря на то, что индустриальный конгломерат опубликовал более сильный по сравнению с ожиданиями квартальный отчет. Akamai (AKAM) представил оправдавший ожидания квартальный отчет и прогноз на 2010 финансовый год, однако, оптимистичные комментарии в отношении перспектив компании, прозвучавшие в ходе пресс-конференции, привели акции AKAM к новому 52-недельному пику. Тем не менее, данный факт оказал лишь ограниченную поддержку технологическому сектору (-0.7%), давление на который продолжает оказывать слабость Apple (AAPL). Акции компании несут потери в течение пяти из шести последних сессий после непрерывного роста AAPL с $290 до отметки $310. Visa (V) также находился под давлением, вопреки позитивным квартальным результатам. Потери страховой компании Allstate (ALL) оказались еще более значительными. Результаты ALL оказались слабее прогнозов. В итоге финансовый сектор оставался в течение всего дня на отрицательной территории. С другой стороны, сектор здравоохранения один из немногих демонстрировал определенную устойчивость благодаря укреплению акций Cardinal Health (CAH) и Celgene (CELG) после публикации неожиданно сильных квартальных результатов. Незадолго до завершения регулярной сессии основные индексы попытались укрепить свои позиции, однако, ралли не увенчалось успехом и в районе нулевых отметок продажи возобновились. В результате индексы закрылись без определенной тенденции.

Закрытие фондовых рынков:

Nikkei 225 -21.00 -0.22% 9,366.03

FTSE 100 +31.87 +0.56% 5,677.89

CAC 40 +19.07 +0.50% 3,834.84

DAX +27.28 +0.42% 6,595.28

Dow -16.57 -0.15% 11,109.71

Nasdaq +4.11 +0.16% 2,507.37

S&P 500 +1.22 +0.10% 1,183.67

Treasurys -0.05 10-year yield 2.66%

Oil +0.10 Price/barrel $82.04

Акции Asahi Glass Co., крупнейшего в Японии производителя стекла, обвалились на 4.2% после того, как Nikkei заявил о снижении темпов роста прибыли. Toho Titanium Co., производитель титановых сплавов, потерял в цене 5.5% после публикации прогноза в соответствии с которым ожидается рост убытков. Крупнейший в стране производитель косметики Shiseido Co., потерял в цене 1.7% после того, как компания понизила прогноз прибыли.

С другой стороны, акции Canon Inc. подскочили на 3.7% после публикации позитивных ожиданий в отношении финансовых результатов производителя цифровых камер.

Европейские индексы восстановились после самых масштабных за последние пять недель продаж, после того, как квартальные результаты Eni SpA, Dassault Systemes SA и ряда других компаний, превысили прогнозы экспертов.

Акции Eni, четвертой крупнейшей в Европе нефтяной компании, выросли на 2.8%. Dassault Systemes подскочил на 7.7%. Производитель ПО также повысил прогноз прибыли. France Telecom SA вырос на 3.1% после публикации сильного квартального отчета.

В начале дня поддержку рынкам оказал рост деловых настроений в Европе, благодаря, в основном, улучшению перспектив производственного сектора. Индексы во второй половине дня активизировали рост после публикации неожиданно сильных данных по рынку труда США.

Обнадеживающие экономические данные и резкое ослабление доллара не смогли поддержать рынок акций США.

Сессия началась солидным ростом после сообщения о том, что число обращений за пособием по безработице на прошлой неделе (initial jobless claims count) оказалось минимальным с июня текущего года и составило 434,000. Число повторных обращений (continuing claims 4.36 млн.) достигло двухлетнего минимума.

Корпоративные прибыли продолжают превосходить прогнозы, однако, инвесторы сохраняют осторожность, в особенности принимая во внимание менее впечатляющие доходы компаний.

Индустриальный сектор (-0.8%) стал главным аутсайдером среди компонентов S&P 500 и сдерживал укрепление широкого рынка.

Основное давление продаж было сосредоточено на акциях 3M (MMM), несмотря на то, что индустриальный конгломерат опубликовал более сильный по сравнению с ожиданиями квартальный отчет.

Akamai (AKAM) представил оправдавший ожидания квартальный отчет и прогноз на 2010 финансовый год, однако, оптимистичные комментарии в отношении перспектив компании, прозвучавшие в ходе пресс-конференции, привели акции AKAM к новому 52-недельному пику.

Тем не менее, данный факт оказал лишь ограниченную поддержку технологическому сектору (-0.7%), давление на который продолжает оказывать слабость Apple (AAPL). Акции компании несут потери в течение пяти из шести последних сессий после непрерывного роста AAPL с $290 до отметки $310.

Visa (V) также находился под давлением, вопреки позитивным квартальным результатам. Потери страховой компании Allstate (ALL) оказались еще более значительными. Результаты ALL оказались слабее прогнозов.

В итоге финансовый сектор оставался в течение всего дня на отрицательной территории.

С другой стороны, сектор здравоохранения один из немногих демонстрировал определенную устойчивость благодаря укреплению акций Cardinal Health (CAH) и Celgene (CELG) после публикации неожиданно сильных квартальных результатов.

Незадолго до завершения регулярной сессии основные индексы попытались укрепить свои позиции, однако, ралли не увенчалось успехом и в районе нулевых отметок продажи возобновились. В результате индексы закрылись без определенной тенденции.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы