- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/JPY se intercambia en torno a niveles conocidos, por encima de 163.00.

- Desde una perspectiva de largo plazo, el cruce tiene un sesgo neutral, a la espera de un catalizador.

- El gráfico horario de la GBP/JPY tiene un sesgo neutral, pero se inclina a la baja, ya que los vendedores cobran impulso, como muestra el RSI.

El GBP/JPY se tambalea durante la sesión norteamericana en medio de una jornada aburrida. Los inversores se preparan para la publicación de los datos sobre la inflación en EE.UU., que serán analizados por ellos, con el objetivo de predecir el próximo movimiento del FOMC en la reunión de septiembre. En el momento de redactar este artículo, el par GBP/JPY cotiza a 163.15.

El sentimiento del mercado es bajista. Las acciones estadounidenses cotizan con pérdidas, mientras que en el espacio de las divisas, los pares de refugio comienzan a recuperar algo de terreno, excepto el dólar estadounidense. El GBP/JPY cotiza cerca de su precio de apertura, después de rebotar desde los mínimos diarios en 162,62, antes de alcanzar el máximo diario en 163.67. Sin embargo, la aversión al riesgo pesó sobre la libra, por lo que el cruce cayó.

Análisis del precio del GBP/JPY: Perspectiva técnica

Desde la perspectiva del gráfico diario, el par GBP/JPY presenta un sesgo neutral. Por segundo día consecutivo, la incapacidad de los compradores para superar la EMA de 20 días en 136.64 aumentó la presión de venta en el cruce, con los osos amontonados en torno a la zona de 163,60, empujando el tipo de cambio hacia la cifra de 163,00.

Por lo tanto, el primer soporte del GBP/JPY sería el mínimo del 8 de agosto en 162.56. Si se rompe por debajo, se expondrá el mínimo del 5 de agosto en 161.11, seguido del mínimo del 2 de agosto en 159.44. De lo contrario, si los compradores recuperan la EMA de 20 días en 163.64, eso abriría la puerta a una prueba de la EMA de 50 días en 164.21.

GBP/JPY Gráfico diario

En la escala de una hora, el GBP/JPY tiene un sesgo neutral, atrapado en la zona de 161.11-163.84. Sin embargo, el Índice de Fuerza Relativa (RSI) muestra que los vendedores están cobrando impulso, con el RSI en 47.26 y cruzando por debajo de la SMA de 7 RSI, lo que significa que los osos están en control. Por lo tanto, el primer soporte del GBP/JPY sería la EMA de 100 horas en 162.68. Una vez superado, el siguiente soporte sería el punto de pivote S2 en 162.43, seguido del pivote diario S1 en 161.85. Por otro lado, una ruptura por encima de 163.84 podría enviar al par hacia el máximo del 4 de agosto en 163.97, que, una vez superado, podría abrir la puerta a nuevas ganancias.

GBP/JPY Gráfico horario

La demanda mundial de petróleo aumentará en 2.08 millones de barriles por día (bpd), por debajo de los 2.23 millones de la previsión anterior, hasta los 99.43 millones de bpd en 2022, dijo la Administración de Información de Energía de Estados Unidos en su último informe mensual, según informó Reuters.

Más información

"La demanda mundial de petróleo aumentará en 2.06 millones de bpd hasta 101.49 millones de bpd en 2023 (frente al aumento de 2.00 millones de bpd previsto el mes pasado)".

"La producción de crudo de EE.UU. aumentará en 610.000 bpd hasta 11.86 millones de bpd en 2022 (frente al aumento de 720.000 bpd previsto el mes pasado).

"La producción de crudo de EE.UU. aumentará en 840.000 bpd hasta 12.70 millones de bpd en 2023 (frente al aumento de 860.000 bpd previsto el mes pasado)".

"El consumo total de petróleo en Estados Unidos aumentará en 560.000 bpd hasta 20.34 millones de bpd en 2022 (frente al aumento de 700.000 bpd previsto el mes pasado)".

"La demanda de petróleo de EE.UU. aumentará en 410.000 bpd hasta 20.75 millones de bpd en 2023 (frente al aumento de 320.000 bpd previsto el mes pasado)".

Reacción del mercado

Los precios del petróleo siguen bajando después de este informe. En el momento de escribir este artículo, el barril de West Texas Intermediate bajó un 0.45% en el día, hasta los 90.10$.

- El dólar australiano se mantiene a la baja y ioera dentro de un ajustado rango.

- Los inversores se preparan para conocer el índice de precios al consumo de Estados Unidos de julio.

- Los datos de la confianza empresarial australiana, que fueron mejores de lo esperado, limitaron las presiones a la baja.

El AUD/USD retrocede desde los máximos semanales, pero cotiza en un rango de negociación agitado mientras los inversores se preparan para el informe de inflación de EE.UU. Esto, junto con las disputas geopolíticas entre China y Taiwán, tras la visita de la presidenta de la Cámara de Representantes de EE.UU., Pelosi, y las expectativas de un mayor endurecimiento de la Fed, pesaron en el ánimo.

En el momento de redactar este informe, el AUD/USD cotiza en 0.6965, por debajo de su precio de apertura, tras alcanzar un máximo diario en 0.6994. Sin embargo, el fracaso de los compradores en perforar el nivel 0.7000 expuso a la mayor a la presión de venta.

AUD/USD cae por la aversión al riesgo

Las acciones de la UE y de EE.UU. registran pérdidas. El sólido informe sobre el empleo en EE.UU. del pasado viernes alimentó las expectativas de una subida de los tipos de interés de la Reserva Federal de 75 puntos básicos, que podría producirse si los datos sobre la inflación lo confirman. Las estimaciones de la inflación general se sitúan en el 8.7% interanual, frente al 9% de junio. El llamado IPC subyacente, que excluye elementos volátiles como los alimentos y la energía, se prevé en el 6.1% interanual, un punto menos que el 6.2% de junio.

Sin embargo, el dólar no ha podido aprovechar la aversión al riesgo. El índice del dólar, que mide el valor del dólar frente a una cesta de monedas, se sitúa en 106.189, perdiendo un 0.18%. Por el contrario, los rendimientos de los bonos estadounidenses están subiendo antes del informe sobre la inflación en Estados Unidos.

El dólar australiano se mantiene reforzado por un informe de exportaciones de China mejor de lo esperado. Esto, junto con los precios del mineral de hierro que subieron, impidió que el AUD/USD sufriera más pérdidas. Mientras tanto, la confianza empresarial australiana NAB repuntó en julio, reforzada por las ventas y los beneficios. Sin embargo, las empresas informaron de un aumento de los costes en las compras y la mano de obra.

La geopolítica podría perjudicar al AUD/USD. Los simulacros militares de China se han prolongado más allá de su fecha prevista y han invadido aguas internacionales, por lo que los riesgos que rodean a Taiwán mantienen a los inversores intranquilos. Una mayor escalada podría ser positiva para el dólar estadounidense y negativa para el dólar australiano.

Qué hay que vigilar

En el calendario económico australiano se publicarán los datos sobre la aprobación de viviendas privadas y los permisos de construcción. En EE.UU., las lecturas de la inflación, junto con la continuación del discurso de la Fed después del IPC de EE.UU., arrojarán algo de luz sobre el próximo movimiento de la Fed.

Niveles técnicos clave del AUD/USD

- A pesar del mal humor del mercado, el EUR/USD sube en una sesión agitada.

- Los datos de inflación de Estados Unidos, Alemania e Italia están pendientes del miércoles.

- Análisis del precio del EUR/USD: En el rango, pero los datos económicos de EE.UU. podrían hacer temblar el barco.

La moneda compartida avanza durante la sesión americana, aprovechando la debilidad del dólar estadounidense, que está cayendo a pesar de que los rendimientos de los bonos estadounidenses están subiendo, antes de la publicación de las cifras de inflación de julio en Estados Unidos. Junto a lo anterior, la aversión al riesgo mantiene a los pares de refugio en el asiento del conductor, a excepción del USD frente al euro.

EUR/USD no puede aprovechar la debilidad general del USD

El EUR/USD cotiza a 1.0216, por encima de su precio de apertura pero por debajo de su máximo diario, alcanzado durante el día en 1.0247. Sin embargo, los compradores no pudieron mantener la fortaleza o tomaron ganancias con los datos económicos de EE.UU. que se avecinan.

La renta variable estadounidense cotiza con pérdidas mínimas. Un calendario estadounidense ligero hace que los inversores vuelvan a evaluar el informe de empleo de la semana pasada, en el que las nóminas no agrícolas de EE.UU. superaron las expectativas, aumentando en 528.000. Sin embargo, la atención de los operadores se ha desplazado hacia el índice de precios al consumo (IPC). Las estimaciones de la inflación general se sitúan en el 8.7% interanual, menos que el 9% de junio, mientras que el IPC subyacente, que excluye los alimentos y la energía, se espera que aumente un 6.1% interanual, frente al 6.2% de la lectura del mes pasado.

Por otro lado, los titulares de que Rusia ha detenido el bombeo de petróleo a través del oleoducto Druzbha desde el jueves se sumaron a un estado de ánimo ya negativo, pesando sobre el EUR/USD. La compañía petrolera rusa Transneft achacó los problemas de pago a UkrTransNafta, el operador de la parte ucraniana.

Qué hay que vigilar

La agenda económica de la UE incluirá las cifras de inflación de Alemania e Italia. En la agenda de EE.UU., el índice de precios al consumo (IPC) de EE.UU., el IPC subyacente, y los comentarios de la Fed tras la publicación de los datos de inflación darán más orientación sobre la senda de endurecimiento de la Fed.

Perspectiva técnica EUR/USD

Desde la perspectiva del gráfico diario, el EUR/USD tiene un sesgo neutral. Lleva cotizando desde el 28 de julio por encima de la EMA de 20 días, que ha sido un sólido soporte, con los vendedores incapaces de romper la media móvil (MA) con decisión. Por otro lado, la presión compradora en el EUR/USD sigue siendo limitada, ya que la divisa principal se mueve dentro del rango de 1.0096-1.0293 durante al menos 21 días.

Sin embargo, con los datos de Estados Unidos a la vista, los inversores deberían esperar cierta volatilidad en la sesión del miércoles. La ruptura de la parte superior del rango expondrá los niveles de resistencia en 1.0300, seguidos por la EMA de 50 días en 1.0350 y 1.0400. Por otro lado, el primer soporte del EUR/USD sería 1.0200. Una vez superado, el siguiente soporte sería el mínimo del 3 de agosto en 1.0122, seguido del mínimo del 27 de julio en 1.0096.

- Sesión tranquila el martes a la espera del IPC de EE.UU.

- El DXY cae modestamente, se mantiene por encima de 106.00.

- El GBP/USD se mantiene plano en el día, manteniéndose por encima de la SMA de 20 días.

El GBP/USD se mantiene modestamente por debajo de 1.2100, en una sesión tranquila. El par alcanzó un máximo en 1.2130 y luego retrocedió a 1.2077. El dólar estadounidense se mueve de forma mixta, mientras los participantes en el mercado esperan la publicación del IPC de julio en Estados Unidos.

Sesión tranquila, los datos de la inflación en el radar

Las acciones en Wall Street caen el martes, con el Dow Jones perdiendo un 0.09% y el Nasdaq un 1.44%. Los bonos del Tesoro bajan ligeramente. Los rendimientos de los bonos estadounidenses a 10 años subieron hasta el 2.81% y luego retrocedieron hasta el 2.78%, y la de los bonos a 30 años alcanzó un máximo del 3.03% y vuelve a estar por debajo del 3%.

En el mercado de divisas los pares se mueven lateralmente, en pequeños rangos. El índice del dólar cae un 0.19%; se mantiene por encima de 106.00.

El miércoles se publicará el índice IPC de julio en Estados Unidos. El consenso del mercado es que la tasa anual baje del 9.1% al 8,7%. Una sorpresa al alza podría desencadenar un repunte del dólar estadounidense, ya que favorecería las expectativas sobre una Reserva Federal agresiva, especialmente tras el optimista informe de empleo de julio.

En el Reino Unido, la atención sigue puesta en la carrera tory para suceder a Boris Johnson. La favorita es Liz Truss. Ella ha dicho que no quiere dar limosnas a las familias y que prefiere priorizar los recortes fiscales. La subida de la factura energética sigue presionando al Gobierno.

En cuanto al Banco de Inglaterra, el vicegobernador, Dave Ramsden, dijo que probablemente tendrían que volver a subir los tipos de interés para ayudar a frenar la inflación. La cuestión es cuánto los subirá: 25 o 50 puntos básicos.

Desde el punto de vista técnico, el GBP/USD no logró mantenerse por encima de 1.2100, lo que demuestra una falta de fuerza. Una ruptura por encima de 1.2130 debería apuntar a más ganancias, apuntando a 1.2180. El sesgo para las próximas horas parece dirigido a la baja mientras esté por debajo de 1.2110. El soporte crítico puede verse en 1.2065.

Niveles técnicos

- El USD/TRY se suma a las ganancias del lunes cerca de la marca de los 18.00.

- La lira cede más de un 25% en lo que va de año.

- La tasa de desempleo de Türkiye será la siguiente en la agenda.

La lira turca se deprecia por segunda sesión consecutiva y anima al USD/TRY a flirtear con la barrera clave de 18.00 el martes.

USD/TRY sigue centrado en 18.00

El USD/TRY registra ganancias por segunda sesión consecutiva el martes, extendiendo al mismo tiempo el auspicioso comienzo de la semana.

El movimiento al alza del par contrasta con la presión vendedora imperante en el USD y el ánimo optimista generalizado en el complejo de riesgo antes de la publicación de las cifras clave de la inflación estadounidense el miércoles.

La lira, mientras tanto, cede más terreno tras las ganancias registradas en la segunda mitad de la semana pasada, especialmente en respuesta a la noticia del viernes de que las reservas de divisas del país aumentaron a máximos de dos meses en torno a los 9.120 millones de dólares en la semana hasta el 29 de julio.

En el calendario nacional, la atención sigue centrada en la publicación de la tasa de desempleo y la previsión del IPC de fin de año, el miércoles y el viernes, respectivamente.

Qué hay que tener en cuenta en torno a la TRY

El sesgo alcista en el USD/TRY se mantiene sin cambios y sigue en curso para volver a visitar la zona clave de 18.00.

Mientras tanto, se espera que la cotización de la lira siga oscilando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con los acontecimientos de la guerra en Ucrania-, las tendencias generales de apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también provienen del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en julio), los tipos de interés reales siguen atrincherados en cifras negativas y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente. Además, no parece haber un plan B para atraer divisas en un contexto en el que las reservas de divisas del país disminuyen día a día.

Niveles clave

Hasta ahora, el par está ganando un 0.16% en 17.9302 y se enfrenta al objetivo inmediato de 17.9874 (máximo del 3 de agosto de 2022) secundado por 18.2582 (máximo histórico del 20 de diciembre) y luego 19.00 (nivel redondo). Por otro lado, una ruptura de 17.1903 (mínimo semanal del 15 de julio) allanaría el camino hacia 16.1867 (SMA de 100 días) y, finalmente, 16.0365 (mínimo mensual del 27 de junio).

- Peso mexicano sigue con el avance frente al dólar.

- USD/MXN con sesgo negativo, apuntando a la media de 200 días.

- Inflación en México sube más de lo esperado en julio, tasa anual llega a 8.15%.

El USD/MXN está cayendo nuevamente el martes y opera en 20.20, el nivel más bajo en un mes. Las monedas de mercados emergentes están avanzando frente al dólar.

El quiebre de 20.30 del USD/MXN habilitó más bajas. El siguiente soporte se puede ver en 20.15, que además de ser un nivel horizontal contiene la media móvil de 200 días. Debajo el siguiente nivel está en 20.05.

El sesgo negativo de corto plazo es de esperar que se mantenga en pie mientras el par sigue por debajo del área de 20.50, que contiene la media móvil de 20 días.

Inflación, luego Banxico

El martes se conoció que la inflación en México subió a una tasa anual del 8.15% en julio, el nivel más alto desde diciembre del 2000. Esto ocurrió tras un incremento del índice de precios al consumidor del 0.74%, mayor al 0.72% esperado.

De esta forma, crece la expectativa por una nueva suba de 75 puntos básicos por parte del Banco de México, que tendrá la reunión de la Junta de Gobierno el jueves.

En EE.UU. el foco está puesto sobre el dato de inflación que se publicará el miércoles. Las cifras de empleo del viernes, mejores a las esperadas incrementaron las expectativas de la continuidad de un ajuste agresivo por parte de la Reserva Federal. El dato de inflación puede ser clave y tener un amplio impacto en el mercado.

Niveles técnicos

- El DXY se suma a la reciente debilidad y desafía 106.00.

- Un nuevo movimiento hacia la zona de 105.00 sigue estando bien encaminado.

El índice del dólar estadounidense (DXY) extiende la corrección semanal a la baja y rompe brevemente la zona de 106.00 el martes.

La continuación de la presión vendedora debería exponer un retroceso más profundo hasta, inicialmente, el mínimo de agosto cerca de 105.00 (2 de agosto). Esta zona de contención inicial parece reforzada por la SMA de 55 días.

Se espera que la postura constructiva a corto plazo siga apoyada en la línea de soporte de 6 meses, hoy cerca de 104.40.

Además, la visión alcista más amplia en el dólar sigue vigente mientras esté por encima de la SMA de 200 días en 99.87.

Gráfico diario del DXY

Niveles técnicos

- El USD/CHF cae por segundo día consecutivo y toca mínimos en una semana.

- Mercado con recorridos limitados a la espera del dato de inflación de EE.UU. del miércoles.

El USD/CHF extendió la caída hasta la zona de 0.9515 alcanzando el nivel más bajo en una semana. Luego de esto rebotó recortando pérdidas y trepó hasta 0.9540. El dólar consiguió recuperar terreno ante una suba en los rendimientos de los bonos del Tesoro.

Inicialmente el dólar mostró debilidad el martes, tras la encuesta mensual de la Fed de Nueva York que mostró que las perspectivas de inflación cayeron bruscamente en julio. De todas formas, el foco está puesto sobre el dato de inflación minorista de julio que se publicará el miércoles. El jueves saldrá el de inflación mayorista. Este dato le sigue al de empleo del viernes, que superó las expectativas e impulsó al dólar en el mercado, en medio de renovadas especulaciones con una política monetaria más agresiva.

El dólar alivió la presión bajista el martes ante un rebote de los rendimientos de los bonos del Tesoro. El tramo a 10 años pasó de 2.74% del lunes a 2.79% y el de 30 años regresó sobre 3.00%.

El USD/CHF sigue cerca de 0.9500 que es un soporte importante. Un cierre claramente por debajo, podría anticipar más pérdidas por delante. Mientras que en la dirección contraria de quebrar claramente y con confirmación sobre 0.9640, el dólar quedaría fortalecido.

Niveles técnicos a vigilar

- Mercados en relativa calma, favorecen recorridos limitados.

- El EUR/USD avanza apoyado en una caída generalizada del dólar.

- Momento alcista pierde fuerza tras acercarse a 1.0250.

El EUR/USD está subiendo el martes, aunque ha moderado el avance luego de haber llegado hasta 1.0247, el máximo en dos días. Está operando por debajo de 1.0230, tras recortar ganancias.

Los mercados financieros se muestran con cierta calma, lo que contribuye para que los recorridos de precios se vean limitados.

Una baja generalizada del dólar explica la suba del EUR/USD. El Índice del Dólar (DXY) pierde 0.22%, aunque consiguió sostenerse sobre 106.00. El billete verde vio aliviada la presión bajista recientemente ante una suba modesta en los rendimientos de los bonos del Tesoro. El bono a 10 años rinde 2.79% y el tramo a 30 años regresó sobre 3.00%.

El calendario económico se muestra poco cargado el martes. Se conocerán cifras de productividad no agrícola en EE.UU. El miércoles ya será un día cargado y clave, con el foco en los datos de inflación de China, Eurozona y EE.UU.

El euro no se vio afectado en forma significativa por el recorte en el panorama de la deuda de Italia a negativo (reafirmó la calificación de Baa3) por parte de Moody’s el lunes. El rendimiento del bono Italiano a 10 años se ubica en 3.05%.

Sigue el rango

El EUR/USD continúa moviéndose dentro de un amplio rango que tiene dos soportes claves: la zona de 1.0100 y la media móvil de 20 días hoy en 1.0175. Debajo de 1.0100 se podría dar una prueba a la zona de paridad.

Al alza, el par enfrenta una primera resistencia en 1.0250 y luego otra en la zona de 1.0280/1.0300. Un cierre sobre esta última, habilitaría más subas en el corto plazo para el euro.

Niveles técnicos

- El GBP/USD recupera la tracción el martes en medio de algunas ventas en torno al dólar por segundo día consecutivo.

- Un tono de riesgo positivo parece ser un factor clave que pesa sobre el USD de refugio seguro.

- Las sombrías perspectivas económicas del BoE podrían actuar como un viento en contra del GBP y limitar las subidas del par.

El par GBP/USD atrae nuevas compras el martes y vuelve a superar el nivel de 1.2100 durante la primera mitad de la sesión europea. El par se mueve actualmente en torno a la zona de 1.2120, apenas unos pips por debajo del máximo del día anterior.

El dólar estadounidense baja por segundo día consecutivo y resulta ser un factor clave que presta cierto soporte al par GBP/USD. La reacción inicial del mercado a los exitosos datos mensuales de empleo de EE.UU. del viernes se desvanece con bastante rapidez en medio de un tono de riesgo positivo, lo que pesa sobre el dólar como refugio seguro.

Dicho esto, las especulaciones de que la Fed mantendrá su agresiva política de endurecimiento, junto con un buen repunte de los rendimientos de los bonos del Tesoro de EE.UU., deberían limitar las pérdidas del dólar. De hecho, los precios actuales del mercado apuntan a un 70% de posibilidades de que la Fed suba los tipos de interés en 75 puntos básicos en su reunión de septiembre.

Las expectativas se vieron reafirmadas por las declaraciones de la gobernadora de la Fed, Michelle Bowman, el sábado, en las que afirmaba que el banco central estadounidense debería considerar más subidas de 75 puntos básicos en las próximas reuniones para reducir la inflación. Por lo tanto, la atención de los mercados seguirá centrada en las últimas cifras de inflación al consumidor IPC de EE.UU., que se publicarán el miércoles.

Mientras tanto, las sombrías perspectivas del Banco de Inglaterra para la economía del Reino Unido podrían frenar a los inversores a la hora de abrir posiciones alcistas agresivas en torno a la libra esterlina. Cabe recordar que el banco central británico advirtió la semana pasada que una recesión prolongada en el Reino Unido comenzaría en el cuarto trimestre y duraría cinco trimestres.

Esto, a su vez, justifica cierta cautela antes de posicionarse para cualquier nuevo movimiento alcista adicional ante la ausencia de publicaciones económicas relevantes para el mercado, ya sea del Reino Unido o de los Estados Unidos. Dicho esto, los rendimientos de los bonos estadounidenses, junto con el sentimiento de riesgo del mercado en general, podrían seguir influyendo en el dólar y dar cierto impulso al par GBP/USD.

GBP/USD niveles técnicos

"El Banco de Japón (BoJ) espera que los precios suban más rápidamente de lo que los funcionarios habían previsto en su reunión de julio", informa MNI citando a personas familiarizadas con el pensamiento del banco central.

Pero las fuentes añaden que un salto de la inflación al 3% o más a finales de este año no será suficiente para provocar ningún cambio en su postura de política monetaria ultra-flexible a menos que se alimente de una aceleración de los salarios en la próxima primavera.

Comentarios destacados

"El aumento de los precios de los alimentos, las limitaciones de la oferta y el fracaso de los subsidios gubernamentales para frenar el aumento de los precios de la gasolina van a impulsar la inflación muy por encima del objetivo de estabilidad de precios del 2% del BoJ".

"Pero sin subidas salariales significativas, los funcionarios del BoJ mantendrán la opinión de que es probable que los aumentos anuales del IPC se ralenticen o disminuyan en el año fiscal 2023."

"Los minoristas están cada vez más dispuestos a subir los precios a medida que las marcas líderes lideran el camino. Los precios al por menor, especialmente en los servicios, tienden a revisarse en abril y octubre, con más de 6.300 artículos que verán aumentos en octubre, frente a los 2.431 de agosto."

"Las subvenciones destinadas a limitar el aumento de los precios de la gasolina sólo han tenido un efecto limitado a nivel de los minoristas, sobre todo fuera de las ciudades más grandes, y están previstas para terminar el 30 de septiembre."

"Los precios al por mayor de los bienes duraderos, en su mayoría importados, también están subiendo, presionando a los minoristas para que suban sus propios precios."

El par EUR/USD se mantiene apático en medio de un rango de 1.01-1.03. Los economistas de ING esperan que el par de divisas más popular del mundo cotice cerca de la zona de 1.00-1.02 durante el resto de 2022.

De vacaciones

"El calendario de datos europeos es excepcionalmente ligero esta semana y este par se verá impulsado, en cambio, por factores geopolíticos y por los datos de Estados Unidos y la Fed".

"Nuestra línea de base para el resto de este año es que el EUR/USD siga comerciando a la baja cerca de la zona de 1.00-1.02".

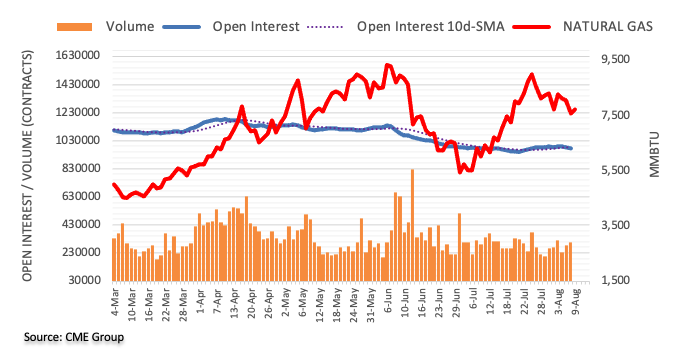

Teniendo en cuenta los datos avanzados de los mercados de futuros del gas natural del CME Group, el interés abierto se redujo por tercera sesión consecutiva el lunes, ahora en casi 11.000 contratos. Por otro lado, el volumen se ha incrementado por segunda vez consecutiva y esta vez ha aumentado en unos 21.800 contratos.

Gas natural: La región de los 7.50$ soporta la caída por el momento

Los precios del gas natural comenzaron la semana a la defensiva y extendieron la reciente debilidad en medio de la reducción del interés abierto, lo que es indicativo de que la caída parece contenida por el momento. Dicho esto, hay un soporte bastante decente en la región de los 7.50$ por MMBtu a muy corto plazo.

Los analistas de Morgan Stanley se muestran bajistas en el EUR/USD, proyectando un movimiento hacia 0.9700.

Comentarios destacados

"Los desafíos regionales siguen aumentando. Los riesgos de cierre de gas en la Eurozona siguen aumentando, lo que debería pesar sobre el crecimiento local, mientras que las políticas de Covid-19 en Asia podrían seguir restringiendo la recuperación.... Esto debería ser positivo para el dólar. De hecho, para los inversores que buscan cada vez más seguridad, el "Rey Dólar" puede seguir siendo el rey. Esto podría ser incluso cierto en todas las clases de activos".

"Supongamos que un inversor busca un refugio seguro y tiene que elegir entre el dólar en divisas o un bono del Tesoro. Ambos son considerados a menudo como refugios seguros, pero vale la pena recordar que el USD tiene rendimientos positivos en relación con los bonos del Tesoro en un mundo en el que los rendimientos siguen subiendo."

El euro cotizó por debajo del dólar estadounidense el 14 de julio, por primera vez en casi 20 años. Los economistas del Banco Nacional de Canadá siguen viendo una cierta debilidad del euro a corto plazo, con la posibilidad de una pequeña apreciación de la moneda común más adelante en el horizonte de las previsiones.

El crecimiento se moderará en la segunda mitad del año

"La situación actual de Europa es precaria y requerirá mejoras materiales tanto en el frente geopolítico como en el de la inflación".

"Es probable que el crecimiento se modere en el segundo semestre".

"Seguimos viendo cierta debilidad persistente del euro a corto plazo, con la posibilidad de una pequeña apreciación de la moneda común más adelante en el horizonte de previsión, a medida que el dólar se debilite".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias