- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Dow Jones se mantiene obstinadamente plano en un jueves tranquilo.

- Acciones, bonos y divisas se mantienen planos mientras los mercados esperan datos clave de EE.UU.

- El NFP del viernes será crucial para confirmar las expectativas de recorte de tasas del mercado.

El Promedio Industrial Dow Jones (DJIA) se mantuvo firmemente en apuestas de rango medio el jueves mientras los inversores se preparan para la publicación del informe de Nóminas no Agrícolas (NFP) de EE.UU. del viernes. Los inversores mantienen la esperanza de dos recortes de tasas este año por parte de la Reserva Federal (Fed), con el primero esperado en septiembre. La continua desaceleración de los datos de EE.UU. ayudará a confirmar una economía en enfriamiento, aumentando las probabilidades de que la Fed se vea empujada hacia un ritmo más rápido de recortes de tasas.

Las solicitudes iniciales de subsidio por desempleo en EE.UU. aumentaron a 229.000 para la semana que terminó el 31 de mayo, superando el pronóstico de 220.000 y la cifra revisada anterior de 221.000.

Se espera que el NFP de EE.UU. del viernes muestre 185.000 nuevas adiciones de empleo neto en mayo, un paso más alto que los 175.000 del mes anterior. Los mercados también estarán atentos a cualquier revisión significativa de publicaciones anteriores.

Noticias del Dow Jones

Aproximadamente dos tercios del índice Dow Jones están obteniendo ganancias el jueves, pero las caídas en acciones clave están manteniendo el impulso alcista limitado. Intel Corp. (INTC) y Unitedhealth Group Inc. (UNH) están ambas con una caída de alrededor del 1% en el día, probando 30.49$ y 498.87$ por acción, respectivamente. En el lado positivo, Salesforce Inc. (CRM) y Nike Inc (NKE) están ambas con un aumento de más del 2% durante la sesión del mercado estadounidense. CRM está probando nuevamente por encima de 240.00$ por acción mientras que Nike se acerca a 100.00$ por acción.

Técnicos del Dow Jones

El Dow Jones está subiendo alrededor de 60 puntos el jueves, cotizando dentro de una quinta parte de un por ciento desde las ofertas de apertura del día. Los compradores han estado luchando para llevar las ofertas nuevamente por encima de la zona de 39.000,00, pero el índice de acciones principal se ha recuperado de una caída a corto plazo a 38.000,00.

El DJIA todavía está un -3% por debajo de los picos históricos por encima de 40.000,00 establecidos en mayo, pero una zona de demanda a largo plazo de 38.000,00 a 37.500,00 está manteniendo los precios respaldados.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador económico

Peticiones semanales de subsidio por desempleo

Las peticiones semanales de subsidio por desempleo son publicadas por el US Department of Labor y es una medida del número de personas que han pedido su primera solicitud de seguro por desempleo. En otras palabras, provee una medida de la fortaleza en el mercado de trabajo. Un número superior al anticipado indica debilidad en el mercado laboral, que influye en la fortaleza y dirección de la actividad económica estadounidense. De esta manera, una lectura inferior a la esperada es alcista para el Dólar.

Todos los jueves, el Departamento de Trabajo de EE.UU. publica el número de solicitudes iniciales de beneficios de desempleo de la semana anterior en EE.UU. Dado que esta lectura podría ser muy volátil, los inversores pueden prestar más atención al promedio de cuatro semanas. Una tendencia bajista se considera una señal de una mejora del mercado laboral y podría tener un impacto positivo en el desempeño del USD frente a sus rivales y viceversa.

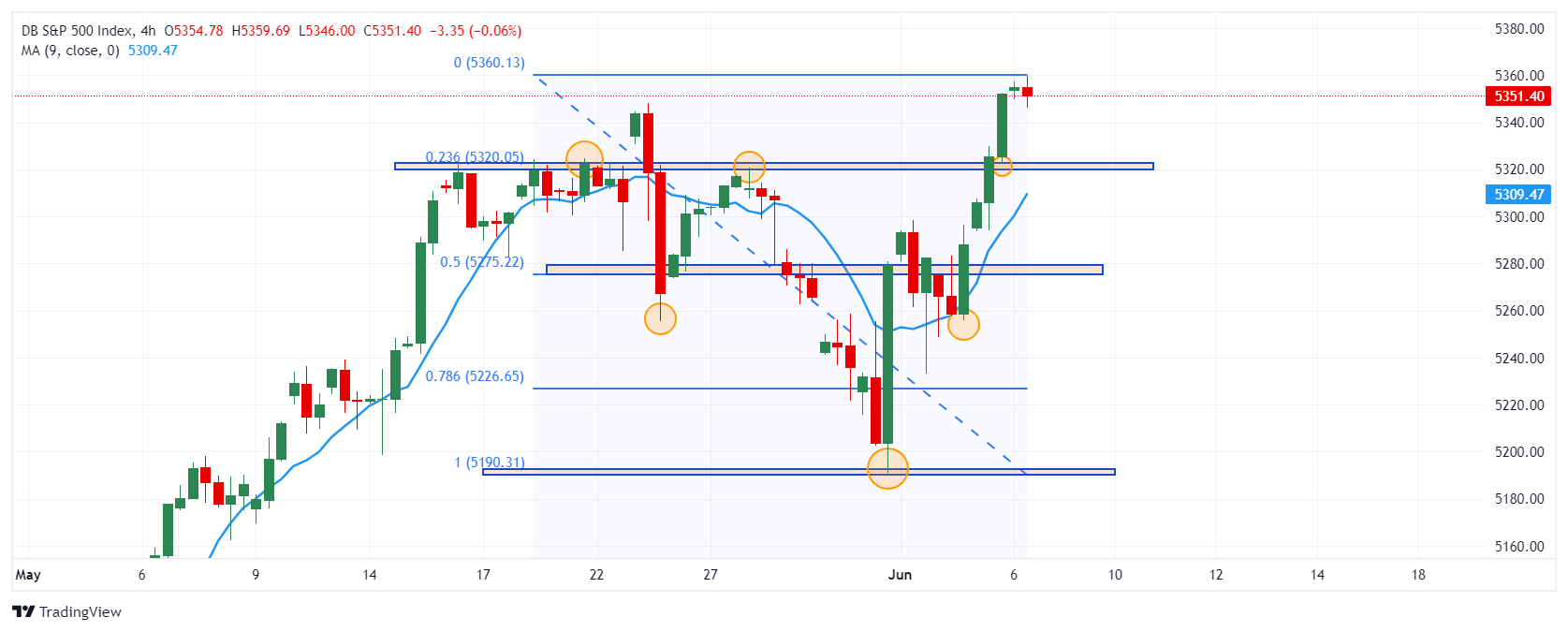

- El S&P 500 se mantiene oscilante entre 5.359 y 5.346, máximo y mínimo del día respectivamente.

- Las peticiones de subsidio por desempleo de Estados Unidos suben a 229.000 frente a las 220.000 esperadas en la semana del 31 de mayo.

El S&P 500 inició oscilante la sesión europea, atento a la decisión de tipos de interés del Banco Central Europeo (ECB). Al darse a conocer el recorte de tipos por parte del ECB, el S&P500 reaccionó a la baja alcanzando un mínimo en 5.346, encontrando compradores que llevaron al índice a registrar nuevos máximos históricos en 5.359 al inicio de la sesión americana. Actualmente, el índice opera en 5.354, sin cambios significativos respecto a la sesión anterior.

El Departamento de Trabajo de EE.UU. registra 229.000 solicitudes semanales de subsidio por desempleo

Las solicitudes de subsidio por desempleo suben a 229.000 en la semana del 31 de mayo. El mercado esperaba 220.000, en lo que representa un incremento de 8.000 alcanzando su nivel más alto en cuatro semanas.

El S&P 500 registra una sesión con escaso volumen reflejada en un rango operativo de apenas 13 puntos. Los inversionistas esperan el dato de las Nóminas no agrícolas a publicarse el 7 de junio, que brinde más claridad sobre la evolución del empleo en Estados Unidos.

Niveles técnicos en el S&P 500

Observamos el primer soporte en 5.320, en confluencia con el retroceso al 23.6% de Fibonacci. El segundo soporte está en 5.255, en convergencia con el mínimo de la sesión del 4 de junio. El próximo nivel objetivo que podría funcionar como resistencia es el 5.450, que coincide con la extensión del 168% de Fibonacci.

Gráfico de 4 horas del S&P 500

- EUR/JPY muestra fortaleza antes de la decisión de política del BCE.

- Se espera que el BCE anuncie una decisión moderada pero no se comprometa a recortes de tasas posteriores.

- Kazuo Ueda enfatiza la reducción de compras de bonos como manera para salir de una postura de política expansiva.

El par EUR/JPY se aferra a las ganancias cerca de la resistencia psicológica de 170.00 en la sesión europea del jueves. El cruce mantiene su fortaleza antes del anuncio de política monetaria del Banco Central Europeo (BCE) a las 12:15 GMT.

Se espera que el BCE reduzca su Tasa de Depósito en 25 puntos básicos (pbs) hasta el 3.75%. Un movimiento de recorte de tasas por parte del BCE en la reunión de junio parece ser un hecho, como ya han comunicado varios funcionarios de la entidad. Sin embargo, la atención de los inversores estará en las perspectivas de las tasas de interés. Se espera que el BCE declare que tiene la intención de seguir dependiendo de los datos y prefiere no comprometerse con ninguna trayectoria específica de tasas de interés, ya que la batalla contra la inflación aún no se ha ganado.

La razón detrás de abstenerse de comprometer recortes de tasas posteriores es el aumento mayor de lo esperado en el Índice de Precios al Consumidor (IPC) anual de la Eurozona para mayo y el retorno del viejo continente al crecimiento después de una recesión leve en la segunda mitad de 2023.

Una serie de miembros del BCE también han advertido que recortes de tasas prematuros podrían reavivar las presiones de precios nuevamente y contrarrestar los esfuerzos realizados hasta ahora para reducir la inflación a sus niveles actuales.

En el frente económico, los Pedidos de Fábrica de Alemania para abril se contrajeron inesperadamente en un 0.2%. Los datos económicos disminuyeron por cuarta vez consecutiva. Los inversores anticipaban que hubieran crecido un 0.3%. Anualmente, los pedidos industriales se contrajeron un 1.6%.

Mientras tanto, el Yen japonés se debilitó después de que el gobernador del Banco de Japón (BoJ), Kazuo Ueda, comentara que las expectativas de inflación están aumentando gradualmente pero aún no han alcanzado el 2%, informó Reuters. Ueda enfatizó en reducir las compras de bonos de manera que se avance hacia su agenda de salir de la postura de política expansiva.

En cuanto a las perspectivas de política, el miembro de la junta del BoJ, Toyoaki Nakamura, aconsejó que el marco de política actual es apropiado por ahora, ya que el poder adquisitivo de los hogares es débil. Por lo tanto, es necesario un aumento sólido en el ingreso disponible para fomentar el gasto.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias