- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 01-10-2010

Доллар достиг минимального с марта текущего года уровня против евро и продолжил нести потери против иены в связи с сохранением спекуляций по поводу того, что в рамках новых мер по оживлению экономического роста ФРС увеличит покупки обязательств Казначейства США.

Данные спекуляции усилились после публикации слабых экономических данных и выступлений представителей ФРС.

Индекс уверенности потребителей в США оказался хуже прогнозов. По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде. Экономисты ожидали показатель в пределах от 51.5 до 57. Таким образом, сегодняшние данные подтверждают сценарий ФРС, в соответствии с которым рост в США будет "умеренным". В результате спрос на американские активы снизился, поскольку в настоящее время инвесторы предпочитают более доходные вложения.

Американская валюта несет потери против евро и иены четвертую сессию кряду и, вероятней всего, данная тенденция сохранится и на будущей неделе, поскольку существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится и ФРС просто не остается другого выхода как в самом ближайшем времени объявить о новой программе количественного смягчения монетарной политики. Так, в пятницу президент ФРБ Нью-Йорка Вильям Дадли заявил, что по его мнению для поддержки экономики требуются новые действия со стороны центрального банка. Goldman полагает, что слова Дадли означают, что FOMC сообщит о новой программе покупки активов на сумму $500 млрд. после встречи намеченной 2-3 ноября. Ранее президент ФРБ Атланты Деннис Локхард заявил, что в ближайшем будущем дебаты относительно новой программы покупки активов "интенсифицируются".

Причиной продаж доллара также стало укрепление азиатских фондовых площадок, поддержку которым оказала публикация отчета Банка Японии Tankan, промышленный индекс в котором достиг уровня в 8 пунктов в третьем квартале против прогноза 7 и значения за предыдущий период 1. Публикация отчета Tankan также оказала поддержку иене.

Несмотря на, или, быть может, в расчете на интервенцию со стороны Банка Японии, после публикации отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США USD/JPY вплотную приблизился к уровню, с которого Банк Японии начал 15 сентября продажи иены с целью ослабления национальной валюты.

"Мы полагаем, что в диапазоне Y82-Y83 существует высокая вероятность новой интервенции со стороны Японии," считает Йенс Нордвиг, управляющий директор нью-йоркского представительства Nomura Holdings Inc. По мнению аналитика Mizuho Financial Янагихара интервенция начнется 20-30-ю пунктами ниже ожидаемого рынком диапазона Y82.80-Y83.

Пока же рынок настроен однозначно не в пользу доллара и на фоне признаков замедления восстановления крупнейшей мировой экономики, американская валюта завершает квартал с потерями против практически всех основных своих конкурентов. Против евро за последние три месяца доллар снизился на 10%, а по итогам года достижения американской валюты сократились до 5.2%.

Заслуживает внимания игнорирование рынком негативных новостей из Европы. Так, Moodys в середине недели снизил кредитный рейтинг Испании до Aa1, со стабильным прогнозом. Причиной снижения по словам кредитного агентства, стали слабые перспективы роста и фискальные проблемы в стране. Кроме того, Испания остается подверженной рыночным потрясениям.

Центральный банк Ирландии заявил, что Anglo Irish Bank Corp. и Allied Irish Banks Plc могут потребоваться дополнительные вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). Сумма сама по себе не стала сюрпризом для рынков, однако, определенную настороженность вызывает тот факт, что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла лишь о Anglo Irish.

В

целом инвесторы сохраняют оптимизм в отношении перспектив мировой

экономики, а также уверены, что центральные банки полны решимости в

случае необходимости обеспечить поддержку восстановлению.

В Азии фондовые индексы завершили волатильную неделю в основном ростом, после публикации позитивных новостей из Китая.

Shanghai Composite

укрепил свои позиции и прибавил 2.5% до 2,655.66 благодаря ралли акций

девелоперов после того, как инвесторы узнали, что меры, предпринимаемые

правительством Китая для охлаждения рынка недвижимости будут менее

суровыми чем это предполагалось.

Hang Seng достиг восьмимесячного пика, укрепившись по итогам недели 1.1% до 22,358.17.

Nikkei 225 Average за неделю снизился на 0.7% до 9,404.23, несмотря на ожидания, что Банк Японии предпримет меры для оживления экономического роста после публикации отчета Tankan, засвидетельствовавшего пессимистичные оценки перспектив экономики руководителями крупнейших производственных компаний страны. Tankan зафиксировал улучшение деловых настроений в сентябре, однако, к концу года ожидается ухудшение ситуации. Фактором поддержки рынка стала также публикация позитивного отчета о состоянии производственной активности в Китае.

Основной причиной снижения акций стало возобновление укрепления иены.

Европейские фондовые рынки закрылись с потерями после того, как разочаровывающие результаты Hennes & Mauritz AB активизировали опасения по поводу замедления темпов восстановления экономики на фоне сохранения долгового кризиса в странах еврозоны.

Опасения в отношении продолжения суверенного долгового кризиса в Европе были частично нивелированы позитивным эффектом роста цен на сырьевые товары, в частности на нефть. Brent вырос в цене до $83 за баррель.

Поддержку FTSE оказало также сообщение о том, что испанская Repsol, один из партнеров британской BG по разработке бразильского шельфа, создает СП с китайской Sinopec стоимостью $17.8 млрд.

CAC40 упал на 2.4% до 3,692.09.

Неделя в США завершилась незначительными потерями после публикации неоднозначных данных

Dow Jones Industrial Average за неделю снизился на 0.3%,

Nasdaq Composite на 0.4%,

а S&P 500 на 0.3%.

Давление на индексы в конце недели оказала публикация отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США.

По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде, причем существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится.

Более того, резкий рост коротких продаж - в расчете на снижение рынка - вызывает сомнения в способности рынка удержаться на достигнутых позициях в ближайшем будущем.

"Индикаторы показывают то наличие то отсутствие экономического роста, говорит Марк Лучини, главный инвестиционный стратег в Janney Montgomery Scott. "В сентябре инвесторы отвлеклись от мрачных мыслей о возможной второй волне кризиса, подавлявших их активность летом. Но на самом деле дела не улучшились а скорее ухудшились."

Тема не менее, по итогам месяца S&P 500 прибавил 8.8%, что является третьим лучшим результатом с сентября 1939 года. В апреле 2009 года рост составил 9.4%, а в марте 2000 9.7%.

В будущий четверг крупнейший в США производитель алюминия Alcoa начнет сезон квартальных отчетов. Аналитики пересмотрели прогнозы роста корпоративных прибылей с понижением, и если в начале квартала ожидался рост на 25.6%, то в настоящее время прогноз по итогам третьего квартала составляет 24 в связи с публикацией в данный период неоднозначных экономических данных.

Доллар достиг минимального с марта текущего года уровня против евро и продолжил нести потери против иены в

связи с сохранением спекуляций по поводу того, что в рамках новых мер

по оживлению экономического роста ФРС увеличит покупки обязательств

Казначейства США.

Данные спекуляции усилились

после публикации слабых экономических данных и выступлений

представителей ФРС. Индекс уверенности потребителей в США оказался хуже

прогнозов.

По данным Института управления поставками (ISM) индекс

активности в секторе в прошлом месяце составил 54.4 против 56.3 в

предыдущем периоде. Экономисты ожидали показатель в пределах от 51.5 до

57. Таким образом, сегодняшние данные подтверждают сценарий ФРС, в

соответствии с которым рост в США будет "умеренным". В результате спрос на американские активы снизился, поскольку в настоящее время инвесторы предпочитают более доходные вложения.

Американская

валюта несет потери против евро и иены четвертую сессию кряду и,

вероятней всего, данная тенденция сохранится и на будущей неделе,

поскольку существенное ослабление подындекса занятости ISM позволяет

предположить, что ожидать существенного улучшения ситуации на рынке

труда США не приходится и ФРС просто не остается другого выхода как в

самом ближайшем времени объявить о новой программе количественного

смягчения монетарной политики.

Ранее президент ФРБ Атланты Деннис Локхард заявил, что в ближайшем будущем дебаты относительно новой программы покупки активов "интенсифицируются".

Причиной продаж доллара также стало укрепление азиатских фондовых площадок, поддержку которым оказала публикация отчета Банка Японии Tankan, промышленный индекс в котором достиг уровня в 8 пунктов в третьем квартале против прогноза 7 и значения за предыдущий период 1.

Публикация отчета Tankan также оказала поддержку иене.

Несмотря на, или, быть может, в расчете на интервенцию со стороны Банка Японии, после публикации отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США USD/JPY вплотную приблизился к уровню, с которого Банк Японии начал 15 сентября продажи иены с целью ослабления национальной валюты.

"Мы полагаем, что в диапазоне Y82-Y83 существует высокая вероятность новой интервенции со стороны Японии," считает Йенс Нордвиг, управляющий директор нью-йоркского представительства Nomura Holdings Inc.

По мнению аналитика Mizuho Financial Янагихара интервенция начнется 20-30-ю пунктами ниже ожидаемого рынком диапазона Y82.80-Y83. Пока же рынок настроен однозначно не в пользу доллара и на фоне признаков замедления восстановления крупнейшей мировой экономики, американская валюта завершает квартал с потерями против практически всех основных своих конкурентов.

Против евро за последние три месяца доллар снизился на 10%, а по итогам года достижения американской валюты сократились до 5.2%.

Заслуживает внимания игнорирование рынком негативных новостей из Европы. Так, Moodys в середине недели снизил кредитный рейтинг Испании до Aa1, со стабильным прогнозом. Причиной снижения по словам кредитного агентства, стали слабые перспективы роста и фискальные проблемы в стране. Кроме того, Испания остается подверженной рыночным потрясениям.

Центральный банк Ирландии заявил, что Anglo Irish Bank Corp. и Allied Irish Banks Plc могут потребоваться дополнительные вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). Сумма сама по себе не стала сюрпризом для рынков, однако, определенную настороженность вызывает тот факт, что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла лишь о Anglo Irish.

Nasdaq смог преодолеть нулевую отметку, а Dow и S&P 500 продолжают рост на положительной территории. Следует отметить укрепление сектора авиационного транспорта: индекс Amex Airline Index прибавил 1.2%, достигнув трехлетнего максимума, несмотря на рост цене на нефть на 2.0% до $81.60 за баррель.

Следует отметить укрепление сектора авиационного транспорта: индекс Amex Airline Index прибавил 1.2%, достигнув трехлетнего максимума, несмотря на рост цене на нефть на 2.0% до $81.60 за баррель.

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником. Среди европейских данных внимание следует обратить на индекс PMI в секторе строительства Великобриании, который будет опубликован в 08:30 GMT. В 09:00 GMT выйдет индекс цен производителей в еврозоне за август. В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии. В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%. Банк Японии без сомнений оставит ставку без изменений, однако, интерес представляет будет ли снова увеличена программа стимулирующих мер. Итоги встречи Банка Японии будут объявлены в 03:30 GMT. В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии. В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом. В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне. Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%. Отчет по фабричным заказам в Германии выйдет в 10:00 GMT. В 12:15 GMT ожидается публикация данных об изменении занятости в частном секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии. В 08:30 GMT будет опубликован отче по промышленному производству в Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT. Банк Англии объявит решение по процентным ставкам в 11:00 GMT. Основная ставка останется на уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу поддержки экономики. В 11:45 GMT будут объявлены итоги встречи ЕЦБ. Здесь ставка также не изменится, а основной интерес будет представлять традиционная пресс-конференция главы центрального банка, которая начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных разрешений на строительство жилья в Канаде, а также еженедельные данные о числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии. В 08:30 GMT ожидается выход индекса цен производителей в Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда США.

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником.

Среди

европейских данных внимание следует обратить на индекс PMI в секторе

строительства Великобриании, который будет опубликован в 08:30 GMT. В

09:00 GMT выйдет индекс цен производителей в еврозоне за август.

В

14:00 GMT будет опубликован индекс фабричных заказов в США, в это же

время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии.

В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%.

Центральный банк Японии

без сомнений оставит ставку без изменений, однако, интерес представляет

будет ли снова увеличена программа стимулирующих мер. Итоги встречи

Банка Японии будут объявлены в 03:30 GMT.

В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии.

В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом.

В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне.

Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%.

Отчет по фабричным заказам в Германии выйдет в 10:00 GMT.

В

12:15 GMT ожидается публикация данных об изменении занятости в частном

секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса

Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии.

В

08:30 GMT будет опубликован отче по промышленному производству в

Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT.

Банк Англии объявит

решение по процентным ставкам в 11:00 GMT. Основная ставка останется на

уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу

поддержки экономики.

В 11:45 GMT будут объявлены итоги встречи ЕЦБ.

Здесь ставка также не изменится, а основной интерес будет представлять

традиционная пресс-конференция главы центрального банка, которая

начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных

разрешений на строительство жилья в Канаде, а также еженедельные данные о

числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии.

В

08:30 GMT ожидается выход индекса цен производителей в

Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT

данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда

США.

Основные индексы укрепили свои позиции. Тем не менее, текущие достижения рынка в лучшем случае составляют половину тех, которые были отмечены на пике дня. Тем не менее, укрепление носит широкий характер и на отрицательной территории находится лишь сектор здравоохранения (-0.2%).

Тем не менее, укрепление носит широкий характер и на отрицательной территории находится лишь сектор здравоохранения (-0.2%).

Несмотря на то, что основные индексы по прежнему торгуются без определенной тенденции, целый ряд акций сегодня обновили 52-недельные максимумы. В частности следует отметить Crucell (CRXL 33.69, +0.41), Seattle Genetics (SGEN 15.65, +0.12), America Movil (AMX 53.81, +0.48), Chunghwa Telecom (CHT 22.54, +0.12), MetroPCS Communications (PCS 10.86, +0.40), Almaden Minerals (AAU 3.16, +0.33), Pan American Silver (PAAS 29.77, +0.18), Banco Bradesco (BBD 20.71, +0.33), ICICI Bank Limited (IBN 50.91, +1.06), American Oil & Gas (AEZ 8.32, +0.23), Enerplus Resources (ERF 26.11, +0.36), Conocho Resources (CXO 67.03, +0.86), DemandTec (DMAN 10.48, +1.07), и Infosys (INFY 69.95, +2.64).

Доллар достиг минимального с марта текущего года уровня против евро и продолжил нести потери против иены, несмотря на, или, скорее, в расчете на интервенцию со стороны Банка Японии, после публикации отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США.

По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде. Экономисты ожидали показатель в пределах от 51.5 до 57. Таким образом, сегодняшние данные подтверждают сценарий ФРС, в соответствии с которым рост в США будет "умеренным".

В результате спрос на американские активы снизился, поскольку в настоящее время инвесторы предпочитают более доходные вложения.

Американская валюта несет потери против евро и иены четвертую сессию кряду и, вероятней всего, данная тенденция сохранится и на будущей неделе, поскольку существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится и ФРС просто не остается другого выхода как в самом ближайшем времени объявить о новой программе количественного смягчения монетарной политики.

Так, сегодня президент ФРБ Нью-Йорка Вильям Дадли заявил, что по его мнению для поддержки экономики требуются новые действия со стороны центрального банка.

USD/JPY вплотную приблизилась к уровню, с которого Банк Японии начал 15 сентября продажи иены с целью ослабления национальной валюты.

"Мы полагаем, что в диапазоне Y82-Y83 существует высокая вероятность новой интервенции со стороны Японии," считает Йенс Нордвиг, управляющий директор нью-йоркского представительства Nomura Holdings Inc. По мнению аналитика Mizuho Financial Янагихара интервенция начнется 20-30-ю пунктами ниже ожидаемого рынком диапазона Y82.80-Y83.

Доллар достиг минимального с марта текущего года уровня против евро и продолжил нести потери против иены,

несмотря на, или, скорее, в расчете на интервенцию со стороны Банка

Японии, после публикации отчета, засвидетельствовавшего самый слабый за

последние 10 месяцев рост производственной активности в США.

По данным Института управления поставками (ISM) индекс

активности в секторе в прошлом месяце составил 54.4 против 56.3 в

предыдущем периоде. Экономисты ожидали показатель в пределах от 51.5 до

57. Таким образом, сегодняшние данные подтверждают сценарий ФРС, в

соответствии с которым рост в США будет "умеренным". В результате спрос на американские активы снизился, поскольку в настоящее время инвесторы предпочитают более доходные вложения.

Американская

валюта несет потери против евро и иены четвертую сессию кряду и,

вероятней всего, данная тенденция сохранится и на будущей неделе,

поскольку существенное ослабление подындекса занятости ISM позволяет

предположить, что ожидать существенного улучшения ситуации на рынке

труда США не приходится и ФРС просто не остается другого выхода как в

самом ближайшем времени объявить о новой программе количественного

смягчения монетарной политики.

Так, сегодня президент ФРБ Нью-Йорка Вильям Дадли заявил, что по его мнению для поддержки экономики требуются новые действия со стороны центрального банка.

USD/JPY вплотную приблизилась к уровню, с которого Банк Японии начал 15 сентября продажи иены с целью ослабления национальной валюты.

"Мы полагаем, что в диапазоне Y82-Y83

существует высокая вероятность новой интервенции со стороны Японии,"

считает Йенс Нордвиг, управляющий директор нью-йоркского

представительства Nomura Holdings Inc.

По мнению аналитика Mizuho Financial Янагихара интервенция начнется 20-30-ю пунктами ниже ожидаемого рынком диапазона Y82.80-Y83.

Основные индексы несколько восстановились, однако остаются далеко от своих сессионных пиков.

Сопротивление 3: Y85.40

Сопротивление 2: Y84.40

Сопротивление 1: Y83.80

Текущая цена: Y83.30

Поддержка 1: Y83.10

Поддержка 2: Y81.80

Поддержка 3: Y80.00

Комментарии: Курс остается в довольно узком ценовом диапазоне на опасениях, что Банк Японии может снова решиться на проведение второй волны интервенции. Ближайшая поддержка – в области недавних минимумов на Y83.10. Ключевой уровень остается в области минимумов мая 1995 года на Y81.80. Далее потери могут быть увеличены до Y80.00. Ближайшее сопротивление - Y83.80 (вчерашний максимум). Выше возможен рост до Y84.10-Y84.40 (пики 29- 27, 28 сентября, соответственно) и Y85.40 (максимум 24 сентября).

Сопротивление 3: Y85.40

Сопротивление 2: Y84.40

Сопротивление 1: Y83.80

Текущая цена: Y83.30

Поддержка 1: Y83.10

Поддержка 2: Y81.80

Поддержка 3: Y80.00

Комментарии: Курс остается в довольно узком ценовом диапазоне на опасениях, что Банк Японии может снова решиться на проведение второй волны интервенции. Ближайшая поддержка – в области недавних минимумов на Y83.10. Ключевой уровень остается в области минимумов мая 1995 года на Y81.80. Далее потери могут быть увеличены до Y80.00. Ближайшее сопротивление - Y83.80 (вчерашний максимум). Выше возможен рост до Y84.10-Y84.40 (пики 29- 27, 28 сентября, соответственно) и Y85.40 (максимум 24 сентября).

Фондовые рынки завершают самый продуктивный сентябрь с 1939 года. Но высокая степень неопределенности присутствующая в рынках делает задачу определения тренда сложной.

Фьючерсы на основные фондовые индексы торгуются без определенного направления.

"Индикаторы показывают то наличие то отсутствие экономического роста,2 говорит Марк Лучини, главный инвестиционный стратег в Janney Montgomery Scott. "В сентябре инвесторы отвлеклись от мрачных мыслей о возможной второй волне кризиса, подавлявших их активность летом. Но на самом деле дела не улучшились а скорее ухудшились."

Экономика: личные доходы выросли на 0,5% в августе, после роста на 0,2% в июле, по данным департамента коммерции. Расходы домохозяйств увеличились на 0,4%, как и прогнозировали аналитики. После открытия фондовых рынков выйдут данные по промышленной активности и продажам авто.

Корпоративные новости: Hewlett-Packard назвали Лео Апотекера как нового СЕО. В результате акции компании обвалились на 2,9% на премаркете.

Сопротивление 3: Chf1.0030

Сопротивление 2: Chf0.9920

Сопротивление 1: Chf0.9840

Текущая цена: Chf0.9774

Поддержка 1: Chf0.9700

Поддержка 2: Chf0.9660

Поддержка 3: Chf0.9580

Комментарии: Курс остается под давлением. Ближайшая сильная поддержка представлена канальной линией от 11 августа на Chf0.9700, прохождение которой усилит медвежий импульс и откроет дорогу на Chf0.9660 и далее – на Chf0.9580. Сессионные вершины представляют промежуточное сопротивление на Chf0.9840. Выше целью восстановления станет Chf0.9920 (23.6% Фибо падения с Chf1.0630 до Chf0.9700). Сильное сопротивление расположено в области канальной лини на Chf1.0030.

Сопротивление 3: Chf1.0030

Сопротивление 2: Chf0.9920

Сопротивление 1: Chf0.9840

Текущая цена: Chf0.9774

Поддержка 1: Chf0.9700

Поддержка 2: Chf0.9660

Поддержка 3: Chf0.9580

Сопротивление 3: $1.5920

Сопротивление 2: $1.5870

Сопротивление 1: $1.5820

Текущая цена: $1.5820

Поддержка 1: $1.5670/80

Поддержка 2: $1.5580

Поддержка 3: $1.5500

Комментарии: Курс корректируется после достижения сессионного максимума на $1.5870. В случае дальнейшего продвижения наверх ограничить попытки роста может $1.5820 (61.8%). Более сильным сопротивлением можно назвать вчерашний максимум на $1.5920. Ближайшая поддержка представлена минимумами четверга на $1.5570/80 (также канальная линия от 14 сентября). Прохождение этой зоны вернет в фокус рынка негатив по стерлингу и сделает возможным тестирование $1.5580 (23.6% роста курса с $1.4210 до $1.6000). Ниже поддержка остается в районе минимумов 21 сентября на $1.5500.

Сопротивление 3: $1.5920

Сопротивление 2: $1.5870

Сопротивление 1: $1.5820

Поддержка 2: $1.5580

Поддержка 3: $1.5500

Комментарии: Курс корректируется после достижения сессионного максимума на $1.5870. В случае дальнейшего продвижения наверх ограничить попытки роста может $1.5820 (61.8%). Более сильным сопротивлением можно назвать вчерашний максимум на $1.5920. Ближайшая поддержка представлена минимумами четверга на $1.5570/80 (также канальная линия от 14 сентября). Прохождение этой зоны вернет в фокус рынка негатив по стерлингу и сделает возможным тестирование $1.5580 (23.6% роста курса с $1.4210 до $1.6000). Ниже поддержка остается в районе минимумов 21 сентября на $1.5500.

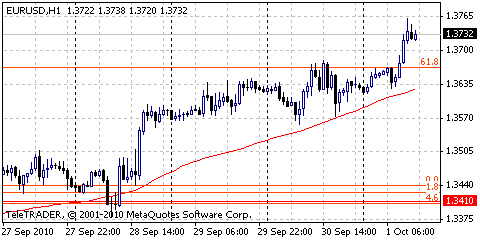

Сопротивление 3:$1.3920

Сопротивление 2: $1.3860

Сопротивление 1:$1.3740

Текущая цена: $1.3732

Поддержка 1: $1.3680

Поддержка 2: $1.3580

Поддержка 3: $1.3500

Комментарии: Евро продолжает торговаться в восходящем канале. Ближайшие поддержки расположены на $1.3580/$1.3680 (вчерашний максимум/минимум). Пара преодолела сопротивление на $1.3680 и следующей целью теперь является сопротивление на $1.3740. Ключевой уровень представлен канальной линией от 10 сентября на $1.3860. Ближайшая поддержка расположена в области недавних максимумов на $1.3680. Возобновление снижения евро приведет к тестированию канальной линии поддержки, которая сегодня проходит на $1.3500. Ниже целью снижения станет минимум 28 сентября на $1.3380.

Сопротивление 1:$1.3740

Текущая цена: $1.3732

Поддержка 1: $1.3680

Были опубликованы следующие данные:

06:00 Германия Розничные продажи с учетом сезонных поправок август -0.2%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г август 2.2%

07:55 Германия Индекс производственной активности PMI сентябрь 55.1

08:00 ЕС Индекс производственной активности PMI сентябрь 53.7

08:30 Великобритания Индекс производственной активности PMI сентябрь 53.4

09:00 ЕС Уровень безработицы август 10,1%

Доллар продолжил нести потери против основных валют на фоне спекуляций относительно того, что ФРС продолжит политику количественного смягчения для поддержания американской экономики.

Участники рынка ожидают выхода ряда важных статистических данных из США, которые могут подтвердить опасения относительно того, что крупнейшая экономика мира продолжает замедляться. В частности прогнозируется снижение производственного индекса Института Управления Поставками до уровня 54.5 пункта в сентябре с августовского значения 56.3 пункта.

Индекс доллара, который отслеживает американскую валюту против валют шести основных торговых партнеров США, сегодня снизился на 0,2% и достиг отметки 78,583 пункта.

На фоне слабости доллара евро продолжил укрепляться, несмотря на вышедшие макроэкономические данные. В частности, уровень безработицы в ЕС вопреки прогнозам вырос в августе до отметки 10,1% против предыдущего значения 10,0% и аналогичного прогноза. Слабыми также оказались данные по розничным продажам в Германии, которые оказались хуже прогнозов.

EUR/USD: пара показала максимумы в области $1,3770 после чего незначительно снизилась

GBP/USD: пара укрепилась выше отметки $1,5800

USD/JPY: пара продолжила снижаться в результате чего был достигнут уровень Y83,15

Сегодня в 12:30 GMT запланирован выход данных по личным доходам и расходам американцев.

В 13:55 GMT Университет Мичиган предоставит свою оценку потребительского доверия за август.Ожидается, что индекс снизился до 67.1 пп с 68.9 пп месяцем ранее.

В 14:00 GMT Институт Управления Поставками даст свой отчет об активности в производственном секторе.

Были опубликованы следующие данные:

06:00 Германия Розничные продажи с учетом сезонных поправок август -0.2%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г август 2.2%

07:55 Германия Индекс производственной активности PMI сентябрь 55.1

08:00 ЕС Индекс производственной активности PMI сентябрь 53.7

08:30 Великобритания Индекс производственной активности PMI сентябрь 53.4

09:00 ЕС Уровень безработицы август 10,1%

Доллар продолжил

нести потери против основных валют на фоне спекуляций относительно

того, что ФРС продолжит политику количественного смягчения для

поддержания американской экономики.

Участники рынка ожидают выхода

ряда важных статистических данных из США, которые могут подтвердить

опасения относительно того, что крупнейшая экономика мира продолжает

замедляться.

В частности прогнозируется снижение производственного

индекса Института Управления Поставками до уровня 54.5 пункта в сентябре

с августовского значения 56.3 пункта.

Индекс доллара,

который отслеживает американскую валюту против валют шести основных

торговых партнеров США, сегодня снизился на 0,2% и достиг отметки 78,583

пункта.

На фоне слабости доллара евро продолжил укрепляться,

несмотря на вышедшие макроэкономические данные. В частности, уровень

безработицы в ЕС вопреки прогнозам вырос в августе до отметки 10,1%

против предыдущего значения 10,0% и аналогичного прогноза. Слабыми также

оказались данные по розничным продажам в Германии, которые оказались

хуже прогнозов.

EUR/USD: пара показала максимумы в области $1,3770 после чего незначительно снизилась

USD/JPY: пара продолжила снижаться в результате чего был достигнут уровень Y83,15

Сегодня в 12:30 GMT запланирован выход данных по личным доходам и расходам американцев.

В 13:55 GMT Университет Мичиган предоставит свою оценку потребительского доверия за август. Ожидается, что индекс снизился до 67.1 пп с 68.9 пп месяцем ранее.

В 14:00 GMT Институт Управления Поставками даст свой отчет об активности в производственном секторе.

- дефицит госбюджета Германии в 2010 году составит 4,5%.

- дефицит госбюджета Германии в 2010 году составит 4,5%

Доллар продолжает нести потери против основных валют на фоне спекуляций относительно того, что ФРС продолжит политику количественного смягчения для поддержания американской экономики. Участники рынка ожидают выхода ряда важных статистических данных из США, которые могут подтвердить опасения относительно того, что крупнейшая экономика мира продолжает замедляться.

В частности прогнозируется снижение производственного индекса Института Управления Поставками до уровня 54.5 пункта в сентябре с августовского значения 56.3 пункта.

"Перспектива продолжение количественного смягчения со стороны ФРС является основной темой спекуляций на рынке в эти дни." - Нейл Меллор, New York Mellon Corp в Лондоне. - "Это негативно отображается на долларе против основных валют."

Индекс доллара, который отслеживает американскую валюту против валют шести основных торговых партнеров США, сегодня снизился на 0,2% и достиг отметки 78,583 пункта.

На фоне слабости доллара евро продолжает укрепляться, несмотря на вышедшие макроэкономические данные. В частности, уровень безработицы в ЕС вопреки прогнозам вырос в августе до отметки 10,1% против предыдущего значения 10,0% и аналогичного прогноза. Слабыми также оказались данные по розничным продажам в Германии, которые оказались хуже прогнозов.

Рост новых заказов и производства - это

воодушевляющие признаки роста промышленности. Особенно если учитывать

слабость автомобильной промышленности которая составляет основу в округе

Чикаго.

Доллар продолжает

нести потери против основных валют на фоне спекуляций относительно

того, что ФРС продолжит политику количественного смягчения для

поддержания американской экономики.

Участники рынка ожидают выхода

ряда важных статистических данных из США, которые могут подтвердить

опасения относительно того, что крупнейшая экономика мира продолжает

замедляться.

В частности прогнозируется снижение производственного

индекса Института Управления Поставками до уровня 54.5 пункта в сентябре

с августовского значения 56.3 пункта.

"Перспектива продолжение

количественного смягчения со стороны ФРС является основной темой

спекуляций на рынке в эти дни." - Нейл Меллор, New York Mellon Corp в

Лондоне. - "Это негативно отображается на долларе против основных

валют."

Индекс доллара, который отслеживает американскую

валюту против валют шести основных торговых партнеров США, сегодня

снизился на 0,2% и достиг отметки 78,583 пункта.

На фоне слабости доллара евро продолжает

укрепляться, несмотря на вышедшие макроэкономические данные. В

частности, уровень безработицы в ЕС вопреки прогнозам вырос в августе до

отметки 10,1% против предыдущего значения 10,0% и аналогичного

прогноза. Слабыми также оказались данные по розничным продажам в

Германии, которые оказались хуже прогнозов.

Несмотря на рост безработицы в ЕС пара евродоллар продолжает укрепляться. Причиной роста является снижение доллара, которое происходит на фоне спекуляций относительно того, что ФРС продолжит политику количественного смягчения для поддержания американской экономики.

Пара торгуется в области $1,3730. Ближайшее сильное сопротивление находится в области $1,3820 (максимум марта).

Несмотря на рост безработицы в

ЕС пара евродоллар продолжает укрепляться. Причиной роста является

снижение доллара, которое происходит на фоне спекуляций относительно

того, что ФРС продолжит политику количественного смягчения для

поддержания американской экономики.

Пара торгуется в области $1,3730. Ближайшее сильное сопротивление находится в области $1,3820 (максимум марта).

- для прогнозов по инфляции существуют повышательные риски;

- необходима быстрая налогово-бюджетная консолидация;

- инфляционные условия, возможно, потребуют более жесткой денежно-кредитной политики;

- правительству будет необходимо найти новые пути экономии и ограничить новые расходы;

- есть трудности на пути к обеспечению профицита бюджета в 2012-2013 годах.

- Для прогнозов по инфляции существуют повышательные риски

- Необходима быстрая налогово-бюджетная консолидация

- Инфляционные условия, возможно, потребуют более жесткой денежно-кредитной политики

- Правительству будет необходимо найти новые пути экономии и ограничить новые расходы

- Есть трудности на пути к обеспечению профицита бюджета в 2012-2013 годах

Согласно средним прогнозам ожидается, что в августе показатель останется на предыдущем значении 10,0%.

Согласно средним прогнозам ожидается, что в августе показатель останется на предыдущем значении 10,0%.

Ноябрьский фьючерс на нефть марки WTI заметно вырос накануне на фоне отступления доллара, что позволило быкам поднять цену выше отметки $80 за баррель. Аналитики указывают на то, ято для фондового рынка США сентябрь оказался самым удачным стартом осени за последние 70 лет.

На утренних торгах рост нефтяных котировок продолжился до $80.59, что немногим ниже 200-дневной МА на $80.64. Поддержка находится на $79.25 и $78.85, а преодоление 200-дневной МА откроет дорогу на $81.10 и $82.25.

Ноябрьский фьючерс на нефть марки WTI заметно вырос накануне на фоне отступления доллара, что позволило быкам поднять цену выше отметки $80 за баррель. Аналитики указывают на то, ято для фондового рынка США сентябрь оказался самым удачным стартом осени за последние 70 лет.

На утренних торгах рост нефтяных котировок продолжился до $80.59, что немногим ниже 200-дневной МА на $80.64. Поддержка находится на $79.25 и $78.85, а преодоление 200-дневной МА откроет дорогу на $81.10 и $82.25.

Ноябрьский фьючерс на нефть

марки WTI заметно вырос накануне на фоне отступления доллара, что

позволило быкам поднять цену выше отметки $80 за баррель. Аналитики

указывают на то, ято для фондового рынка США сентябрь оказался самым

удачным стартом осени за последние 70 лет.

На утренних торгах рост нефтяных котировок продолжился до $80.59, что немногим ниже 200-дневной МА на $80.64.

Поддержка находится на $79.25 и $78.85, а преодоление 200-дневной МА откроет дорогу на $81.10 и $82.25.

Ноябрьский фьючерс на нефть

марки WTI заметно вырос накануне на фоне отступления доллара, что

позволило быкам поднять цену выше отметки $80 за баррель. Аналитики

указывают на то, ято для фондового рынка США сентябрь оказался самым

удачным стартом осени за последние 70 лет.

На утренних торгах рост нефтяных котировок продолжился до $80.59, что немногим ниже 200-дневной МА на $80.64.

Поддержка находится на $79.25 и $78.85, а преодоление 200-дневной МА откроет дорогу на $81.10 и $82.25.

EUR/USD

Ордера на продажу: $1.3680/85, $1.3695/00

Ордера на покупку: $1.3630, $1.3610/00, $1.3580/70

GBP/USD

Ордера на продажу: $1.5750

Ордера на покупку: $1.5700, $1.5670, $1.5645/40

USD/JPY

Ордера на покупку: Y83.30, Y83.00, Y82.80-00

EUR/USD

Ордера на продажу: $1.3680/85, $1.3695/00

Ордера на покупку: $1.3630, $1.3610/00, $1.3580/70

GBP/USD

Ордера на продажу: $1.5750

Ордера на покупку: $1.5700, $1.5670, $1.5645/40

USD/JPY

Ордера на покупку: Y83.30, Y83.00, Y82.80-00

EUR/USD: $1.3700, $1.3610, $1.3600

USD/JPY: Y82.90, Y83.00, Y83.45, Y84.00, Y84.25, Y82.40

GBP/USD: $1.5785, $1.5950

USD/CHF: Chf0.9795, Chf1.0050

AUD/USD: $0.9550, $0.9700

EUR/AUD: A$1.4100

AUD/JPY: Y78.50

NZD/USD: $0.7300

NZD/CHF: Chf0.7275

USD/CAD: C$1.0400

EUR/USD: $1.3700, $1.3610, $1.3600

USD/JPY: Y82.90, Y83.00, Y83.45, Y84.00, Y84.25, Y82.40

GBP/USD: $1.5785, $1.5950

USD/CHF: Chf0.9795, Chf1.0050

AUD/USD: $0.9550, $0.9700

EUR/AUD: A$1.4100

AUD/JPY: Y78.50

NZD/USD: $0.7300

NZD/CHF: Chf0.7275

USD/CAD: C$1.0400

Выходили следующие данные:

05:00 Япония Продажа транспортных средств, г/г, сентябрь, -4.1% 46.7%

Американский доллар вторую неделю подряд завершает с потерями против иены на фоне спекуляций, что Федеральный резерв предпримет дополнительные меры по стимулированию экономики.

Евро сохраняет трехдневный рост против доллара в преддверии выхода американских данных.

"Настроения по доллару остаются пессимистичными, поскольку статистические данные продолжают демонстрировать слабость восстановления экономики, что говорит в пользу дальнейших действий Федерального резерва в рамках программы количественного смягчения", говорит Наото Минатогава, аналитик валютного рынка в Himawari Securities Inc. "Если индекс ISM подтвердит осбаление, доллар может направиться к $1.40".

С начала недели доллар отступил на 0.9% против иены и на 1.1% по отношению к евровалюте.

"Данные четверга по количеству заявок на получение пособия по безработице породили спекуляции, что сегодняшний отчет ISM может содержать положительную информацию", говорит Хироши Йанагисава из FX Prime Corp. "Если так и произойдет, это может оказать поддержку доллару".

Азиатские валюты растут пятую неделю подряд, - наиболее продолжительный период роста с марта, - после того, как данные показали улучшение активности в промышленном секторе Китая.

EUR/USD вырос из области $1.3615 до $1.3670, после чего вернулся к $1.3630/40.

GBP/USD восстановился до $1.5750 после вчерашнего падения, однако на данный момент курс вернулся к $1.5700.

USD/JPY зажат в диапазоне Y83.40/55.

Пятница будет насыщена статистическими данными. На европейской сессии выдут данные активности в производственном секторе Германии (07:55 GMT), Еврозоны (08:00 GMT) и Великобритании (08:30 GMT).

В 09:00 GMT ЕС опубликует данные по уровню безработицы. Ожидается, что показатель остался на уровне 10% в августе.

В 12:30 GMT запланирован выход данных по личным доходам и расходам американцев.

В 13:55 GMT Университет Мичиган предоставит свою оценку потребительского доверия за август. Ожидается, что индекс снизился до 67.1 пп с 68.9 пп месяцем ранее.

В 14:00 GMT Институт Управления Поставками даст свой отчет об активности в производственном секторе.

Выходили следующие данные:

05:00 Япония Продажа транспортных средств, г/г, сентябрь, -4.1% 46.7%

Американский доллар вторую неделю подряд завершает с потерями против иены на фоне спекуляций, что Федеральный резерв предпримет дополнительные меры по стимулированию экономики.

Евро сохраняет трехдневный рост против доллара в преддверии выхода американских данных.

"Настроения

по доллару остаются пессимистичными, поскольку статистические данные

продолжают демонстрировать слабость восстановления экономики, что

говорит в пользу дальнейших действий Федерального резерва в рамках

программы количественного смягчения", говорит Наото Минатогава, аналитик

валютного рынка в Himawari Securities Inc. "Если индекс ISM подтвердит

осбаление, доллар может направиться к $1.40".

С начала недели доллар отступил на 0.9% против иены и на 1.1% по отношению к евровалюте.

"Данные

четверга по количеству заявок на получение пособия по безработице

породили спекуляции, что сегодняшний отчет ISM может содержать

положительную информацию", говорит Хироши Йанагисава из FX Prime Corp.

"Если так и произойдет, это может оказать поддержку доллару".

Азиатские валюты растут пятую неделю подряд,

- наиболее продолжительный период роста с марта, - после того, как

данные показали улучшение активности в промышленном секторе Китая.

EUR/USD вырос из области $1.3615 до $1.3670, после чего вернулся к $1.3630/40.

USD/JPY зажат в диапазоне Y83.40/55.

Пятница будет насыщена статистическими данными. На европейской сессии выдут данные активности в производственном секторе Германии (07:55 GMT), Еврозоны (08:00 GMT) и Великобритании (08:30 GMT).

В 09:00 GMT ЕС опубликует данные по уровню безработицы. Ожидается, что показатель остался на уровне 10% в августе.

В 12:30 GMT запланирован выход данных по личным доходам и расходам американцев.

В 13:55 GMT Университет Мичиган предоставит свою оценку потребительского доверия за август. Ожидается, что индекс снизился до 67.1 пп с 68.9 пп месяцем ранее.

В 14:00 GMT Институт Управления Поставками даст свой отчет об активности в производственном секторе.

The New York Times

По оценкам ученых, угледобывающую промышленность ждет упадок

Объемы угледобычи достигнут пика не потому, что запасы иссякают: просто оставшиеся залежи будет все труднее осваивать Так, угольные месторождения Аляски практически невозможно превратить в энергию. Со сходными проблемами сталкиваются Россия и Китай.

The Wall Street Journal

Россия и Китай рассматривают долгосрочное газовое соглашение

"Китайцы заинтересованы в создании надлежащих условий, которые могли бы оказать позитивное влияние на ценовые параметры", - сказал в интервью заместитель председателя правления "Газпрома" Александр Медведев.

BBC

Энергетические гиганты уходят с иранского рынка

Четыре крупных энергетических компании сворачивают свою работу на иранском рынке в соответствии с экономическими санкциями, введенными США против Тегерана, заявил представитель американского Госдепартамента. Таким образом Royal Dutch Shell, французская Total, норвежская Statoil и итальянская ENI намерены избежать штрафных санкций со стороны США, направленных против компаний, ведущих бизнес в Иране. Швейцарскую Naftiran Intertrade Co угрозы со стороны американцев не остановили - компания предпочла остаться на иранском рынке.

Ирландия вновь поможет банкам. А дефицит вырастет сам

Центральный банк Ирландской республики заявил, что будет вынужден увеличить объем помощи банковскому сектору страны. По его оценке, поддержка Англо-ирландского банка обойдется в сумму от 29,3 млрд евро до 34 млрд евро. Эти расходы приведут к росту бюджетного дефицита страны до 32% ВВП. Правда, министр финансов Брайана Ленихэна считает, что справиться с такой цифрой можно. Без поддержки банков дефицит ирландского бюджета не превышал бы 12%. В Британии бюджетный дефицит с учетом расходов на поддержку банков несколько превышает 10%.

Путин: Россия примет обязательства ВТО, когда вступит

Россия возьмет на себя все ограничения и обязательства, связанные с членством во Всемирной торговой организации, только после того, как полностью присоединится к ней, заявил премьер-министр Владимир Путин. "Этот процесс [присоединения] может продолжаться вечно, а мы вечно будем брать на себя какие-то ограничения без того, чтобы использовать преимущества полноправного членства в организации", - объяснил свою позицию Путин.

The New York Times

По оценкам ученых, угледобывающую промышленность ждет упадок

Объемы

угледобычи достигнут пика не потому, что запасы иссякают: просто

оставшиеся залежи будет все труднее осваивать Так, угольные

месторождения Аляски практически невозможно превратить в энергию. Со

сходными проблемами сталкиваются Россия и Китай.

The Wall Street Journal

Россия и Китай рассматривают долгосрочное газовое соглашение

"Китайцы

заинтересованы в создании надлежащих условий, которые могли бы оказать

позитивное влияние на ценовые параметры", - сказал в интервью

заместитель председателя правления "Газпрома" Александр Медведев.

BBC

Энергетические гиганты уходят с иранского рынка

Четыре

крупных энергетических компании сворачивают свою работу на иранском

рынке в соответствии с экономическими санкциями, введенными США против

Тегерана, заявил представитель американского Госдепартамента. Таким

образом Royal Dutch Shell, французская Total, норвежская Statoil и

итальянская ENI намерены избежать штрафных санкций со стороны США,

направленных против компаний, ведущих бизнес в Иране. Швейцарскую

Naftiran Intertrade Co угрозы со стороны американцев не остановили -

компания предпочла остаться на иранском рынке.

Ирландия вновь поможет банкам. А дефицит вырастет сам

Центральный

банк Ирландской республики заявил, что будет вынужден увеличить объем

помощи банковскому сектору страны. По его оценке, поддержка

Англо-ирландского банка обойдется в сумму от 29,3 млрд евро до 34 млрд

евро. Эти расходы приведут к росту бюджетного дефицита страны до 32%

ВВП. Правда, министр финансов Брайана Ленихэна считает, что справиться с

такой цифрой можно. Без поддержки банков дефицит ирландского бюджета не

превышал бы 12%. В Британии бюджетный дефицит с учетом расходов на

поддержку банков несколько превышает 10%.

Путин: Россия примет обязательства ВТО, когда вступит

Россия

возьмет на себя все ограничения и обязательства, связанные с членством

во Всемирной торговой организации, только после того, как полностью

присоединится к ней, заявил премьер-министр Владимир Путин. "Этот

процесс [присоединения] может продолжаться вечно, а мы вечно будем брать

на себя какие-то ограничения без того, чтобы использовать преимущества

полноправного членства в организации", - объяснил свою позицию Путин.

Японский фондовый рынок завершил торговую сессию пятницы смешанно. Индекс Nikkei 225 вырос на 34,88 пп или 0.37% до 9404.66, протестировав минимумы на 9404.33. Индекс широкого рынка TOPIX снизился на 0.46 пп до 829.07.

Американский доллар снизился в четверг против евро и иены после того, как статистические данные показали неожиданное сокращение обращений американцев за пособием по безработице, а отдельный отчет показал рост ВВП США больше, чем прогнозировалось.

Доллар отступил на спекуляциях, что Федеральный резерв начнет покупку бондов.

Данные Министерства труда США показали, что на прошлой неделе количество обращений за пособием по безработице снизилась на 16,000 (до 453,000), вместо ожидавшихся -5,000.

Отдельный отчет показал рост ВВП США во втором квартале на 1.7% вместо прогноза на 1.6%.

"Американские данные не привели к резким движениям на рынке, драйвером остаются перспективы развития ситуации в США и Европе", говорит Марк Чандлер из Brown Brothers Harriman & Co.. "Все ожидают каких-либо действий от Федерального резерва, однако этого не произойдет до ноября, поэтому эта тема будет давить на доллар еще какое-то время".

Поддержку единой валюте оказало заявление Центрального банка Ирландии, который сообщил, что Anglo Irish Bank Corp. и Allied Irish Banks Plc могут потребоваться дополнительные вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). В начале текущей неделе ходили слухи о том, что данная сумма может оказаться гораздо больше.

Однако, определенную настороженность вызывает тот факт, что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла лишь о Anglo Irish.

Евро также поддержали вышедшие данные по рынку труда Германии - крупнейшей экономики региона, которые зафиксировали снижение безработице до уровня 7,5% с предыдущего значения 7,6%. Прогноз по показателю был на уровне 7,6%.

Несмотря на некоторое восстановление, иена остается недалеко от 15-летнего максимума.

В четверг Министерство финансов сообщило, что Япония продала 2.12 трл. иен ($25 млрд.) с 28 августа по 28 сентября. Это говорит о намерении ограничить удорожание национальной валюты, которая представляет угрозу для экспортеров страны.

Статистика дня показала сокращение объемы выпуска промышленной продукции в Японии на 0.3% (снижается третий месяц подряд), в то время как средний прогноз аналитиков сводился к +1.1%.

Отдельный отчет показал рост розничных продаж на 4.3% в прошлом месяце, что меньше прогнозируемого увеличения на 4.7%.

Во вторник квартальный обзор Банка Японии Tankan показал, что индекс уверенности крупнейших промышленников страны может снизиться в декабре до -1 после роста на 8 в сентябре.

EUR/USD изначально вырос из области $1.3560 до $1.3680. Однако сохранить позитив курсу не удалось. Закрытие позиций в последний день месяца и квартала привело к откату валютной пары до $1.3570. Позднее курс восстановился до $1.3640.

GBP/USD показал дневные максимумы в районе $1.5920 после чего стремительно рухнул к минимумам дня на $1.5670. Позднее курс удалось компенсировать часть потерь в рамках коррекции до $1.5720.

USD/JPY снизился с Y83.80 до Y83.20, после чего курс стабилизировался в узком диапазоне, ограниченном Y83.40/65.

Пятница будет насыщена статистическими данными. На европейской сессии выдут данные активности в производственном секторе Германии (07:55 GMT), Еврозоны (08:00 GMT) и Великобритании (08:30 GMT).

В 09:00 GMT ЕС опубликует данные по уровню безработицы. Ожидается, что показатель остался на уровне 10% в августе.

В 12:30 GMT запланирован выход данных по личным доходам и расходам американцев.

В 13:55 GMT Университет Мичиган предоставит свою оценку потребительского доверия за август. Ожидается, что индекс снизился до 67.1 пп с 68.9 пп месяцем ранее.

В 14:00 GMT Институт Управления Поставками даст свой отчет об активности в производственном секторе.

Японский фондовый рынок

завершил торговую сессию пятницы смешанно. Индекс Nikkei 225 вырос на

34,88 пп или 0.37% до 9404.66, протестировав минимумы на 9404.33. Индекс

широкого рынка TOPIX снизился на 0.46 пп до 829.07.

Американский доллар снизился в четверг против

евро и иены после того, как статистические данные показали неожиданное

сокращение обращений американцев за пособием по безработице, а отдельный

отчет показал рост ВВП США больше, чем прогнозировалось.

Доллар отступил на спекуляциях, что Федеральный резерв начнет покупку бондов.

Данные

Министерства труда США показали, что на прошлой неделе количество

обращений за пособием по безработице снизилась на 16,000 (до 453,000), вместо ожидавшихся -5,000.

Отдельный отчет показал рост ВВП США во втором квартале на 1.7% вместо прогноза на 1.6%.

"Американские

данные не привели к резким движениям на рынке, драйвером остаются

перспективы развития ситуации в США и Европе", говорит Марк Чандлер из

Brown Brothers Harriman & Co.. "Все ожидают каких-либо действий от

Федерального резерва, однако этого не произойдет до ноября, поэтому эта

тема будет давить на доллар еще какое-то время". Поддержку единой валюте оказало

заявление Центрального банка Ирландии, который сообщил, что Anglo Irish

Bank Corp. и Allied Irish Banks Plc могут потребоваться дополнительные

вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). В начале

текущей неделе ходили слухи о том, что данная сумма может оказаться

гораздо больше. Однако, пределенную настороженность вызывает тот факт,

что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла

лишь о Anglo Irish.

Евро также поддержали вышедшие

данные по рынку труда Германии - крупнейшей экономики региона, которые

зафиксировали снижение безработице до уровня 7,5% с предыдущего значения

7,6%. Прогноз по показателю был на уровне 7,6%.

Несмотря на некоторое восстановление, иена остается недалеко от 15-летнего максимума.

В

четверг Министерство финансов сообщило, что Япония продала 2.12 трл.

иен ($25 млрд.) с 28 августа по 28 сентября. Это говорит о намерении

ограничить удорожание национальной валюты, которая представляет угрозу

для экспортеров страны.

Статистика дня показала сокращение

объемы выпуска промышленной продукции в Японии на 0.3% (снижается третий

месяц подряд), в то время как средний прогноз аналитиков сводился к

+1.1%. Отдельный отчет показал рост розничных продаж на 4.3% в прошлом

месяце, что меньше прогнозируемого увеличения на 4.7%.

Во вторник

квартальный обзор Банка Японии Tankan показал, что индекс уверенности

крупнейших промышленников страны может снизиться в декабре до -1 после

роста на 8 в сентябре.

EUR/USD изначально вырос из

области $1.3560 до $1.3680. Однако сохранить позитив курсу не удалось.

Закрытие позиций в последний день месяца и квартала привело к откату

валютной пары до $1.3570. Позднее курс восстановился до $1.3640.

USD/JPY снизился с Y83.80 до Y83.20, после чего курс стабилизировался в узком диапазоне, ограниченном Y83.40/65.

Пятница будет насыщена статистическими данными. На европейской сессии выдут данные активности в производственном секторе Германии (07:55 GMT), Еврозоны (08:00 GMT) и Великобритании (08:30 GMT).

В 09:00 GMT ЕС опубликует данные по уровню безработицы. Ожидается, что показатель остался на уровне 10% в августе.

В 12:30 GMT запланирован выход данных по личным доходам и расходам американцев.

В 13:55 GMT Университет Мичиган предоставит свою оценку потребительского доверия за август. Ожидается, что индекс снизился до 67.1 пп с 68.9 пп месяцем ранее.

В 14:00 GMT Институт Управления Поставками даст свой отчет об активности в производственном секторе.

Закрытие фондовых индексов:

Nikkei -190.03 (-1.99%) 9369.35

Topix -17.46 (-2.06%) 829.51

DAX -17.90 (-0.29%) 6229.02

CAC -21.94 (-0.59%) 3715.18

FTSE-100 -20.65 (-0.37%) 5548.62

Dow -26.60 (-0.25%) 10808.68

Nasdaq -7.94 (-0.33%) 2368.62

S&P500 -3.53 (-0.31%) 1141.20

10YR +0.02 2.52%

Oil +2.09 $79.95

Фондовый рынок Японии отступил на фоне продаж акций производителей электроники и банков из-за опасений, что долговой кризис в Европе замедлит восстановление экономики региона. Также давление на рынок оказали продажи акций Nintendo Co.

Акции Mitsubishi UFJ Financial Group Inc. и Sumitomo Mitsui Financial Group Inc., крупнейших японских банков, подешевели минимум на 3.5%.

Акции Fanuc Ltd., производителя роботов, отступили на 2.8%.

Акции Sony Corp. упали в цене на 2.4%.

Акции Nintendo рухнули на 9.3% после того, как компания понизила прогноз по прибыли и прогноз по дивидендам.

Экономика: Статистические данные четверга показали неожиданное сокращение промышленного производства в августе, что усилило опасения относительно темпов восстановления экспортно-ориентированной страны. Объемы выпуска промышленной продукции сократились на 0.3% (снижается третий месяц подряд), в то время как средний прогноз аналитиков сводился к +1.1%.

Отдельный отчет показал рост розничных продаж на 4.3% в прошлом месяце, что меньше прогнозируемого увеличения на 4.7%.

Днем ранее квартальный обзор Банка Японии Tankan показал, что индекс уверенности крупнейших промышленников страны может снизиться в декабре до -1 после роста на 8 в сентябре.

Европейские фондовые индексы также отступили, что наблюдается четвертый день подряд, поскольку снижается фондовый рынок США. В результате максимальный за последний год квартальный рост индекса Stoxx Europe 600 сократился.

Акции Allied Irish Banks Plc упали в цене на 8.2% после того, как правительство объявило о намерении купить контрольный пакет акций компании.

Акции Bank of Ireland Plc, которому удалось привлечь в июне 2.93 млрд. евро, выросли на 8.8% после того, как центральный банк заявил, что ипотечной компании не требуется дополнительный капитал.

На 3.8% снизились акции Compass Group Plc после того, как прогнозы компании не оправдали надежд экспертов.

Акции Homeserve Plc подешевели на 6.5% (максимальное падение среди Stoxx 600). Аналитики WH Ireland Group Plc понизили рейтинг компании до “underperform” с “market perform”.

Fiat SpA стал лидером роста среди автопроизводителей после того, как компания сообщила о своих ожиданиях роста прибыли по итогам года.

Акции Logitech International SA поднялись в цене на 4.7% после того, как аналитики BofA Merrill Lynch Global Research повысили рейтинг компании до “neutral” с “underperform.”

Американские индексы отступили в четверг, поскольку опасения замедления восстановления мировой экономики затмили сильные правительственные данные.

Сильный сентябрь: несмотря на пессимизм, наблюдаемый в последние дни, по итогам сентября индекс Dow вырос на 8.1% , индекс S&P – на 9%, а индекс Nasdaq – на 12.4%.

В уходящем месяце все компоненты Dow показали рост, включая Caterpillar (CAT, Fortune 500), Alcoa (A, Fortune 500), GE (GE, Fortune 500), Home Depot (HD, Fortune 500) и 3M (MMM, Fortune 500).

Только 18 компонентов индекса S&P 500 в сентябре отступили: Carmax (KMX, Fortune 500), JC Penney (JCP, Fortune 500) и Office Depot (ODP, Fortune 500).

Экономика: Министерство труда США сообщило, что на прошлой неделе количество обращений за пособием по безработице сократилось до 453,000, в то время как аналитики прогнозировали 457,000.

Также, Министерство торговли опубликовало итоговую оценку роста ВВП во втором квартале, которая показала +1.7%, что выше первоначального показателя в +1.6%.

Корпоративные новости: AIG (AIG, Fortune 500) предприняла важный шаг в вопросе погашения финансовой помощи правительства после того, как компания сообщила о соглашении выплатить свой долг налогоплательщикам. В это соглашение частично входят планы продать свои подразделения в Японии за $4.8 млрд. акции AIG выросли более, чем на 3%.

Акции Johnson & Johnson (JNJ, Fortune 500) отступили примерно на 1%.

Сырье: Цены на нефть преодолели отметку $80 за баррель в четверг впервые за последние семь недель. Котировки завершили месяц с наилучшим показателем с мая 2009 года после сильного отчета по ВВП США.

Закрытие фондовых индексов:

Nikkei -190.03 (-1.99%) 9369.35

Topix -17.46 (-2.06%) 829.51

DAX -17.90 (-0.29%) 6229.02

CAC -21.94 (-0.59%) 3715.18

FTSE-100 -20.65 (-0.37%) 5548.62

Dow -26.60 (-0.25%) 10808.68

Nasdaq -7.94 (-0.33%) 2368.62

S&P500 -3.53 (-0.31%) 1141.20

10YR +0.02 2.52%

Oil +2.09 $79.95

Фондовый рынок Японии отступил

на фоне продаж акций производителей электроники и банков из-за

опасений, что долговой кризис в Европе замедлит восстановление экономики

региона. Также давление на рынок оказали продажи акций Nintendo Co.

Акции Fanuc Ltd., производителя роботов, отступили на 2.8%.

Акции Sony Corp. упали в цене на 2.4%.

Акции Nintendo рухнули на 9.3% после того, как компания понизила прогноз по прибыли и прогноз по дивидендам.

Экономика: Статистические данные четверга показали неожиданное сокращение промышленного производства в августе, что усилило опасения относительно темпов восстановления экспортно-ориентированной страны.

Объемы выпуска промышленной продукции сократились на 0.3% (снижается третий месяц подряд), в то время как средний прогноз аналитиков сводился к +1.1%.

Отдельный отчет показал рост розничных продаж на 4.3% в прошлом месяце, что меньше прогнозируемого увеличения на 4.7%.

Днем ранее квартальный обзор Банка Японии Tankan показал, что индекс уверенности крупнейших промышленников страны может снизиться в декабре до -1 после роста на 8 в сентябре.

Европейские фондовые индексы также отступили, что наблюдается четвертый день подряд, поскольку снижается фондовый рынок США. В результате максимальный за последний год квартальный рост индекса Stoxx Europe 600 сократился.

Акции Allied Irish Banks Plc упали в цене на 8.2% после того, как правительство объявило о намерении купить контрольный пакет акций компании.

Акции Bank of Ireland Plc, которому удалось привлечь в июне 2.93 млрд. евро, выросли на 8.8% после того, как центральный банк заявил, что ипотечной компании не требуется дополнительный капитал.

На 3.8% снизились акции Compass Group Plc после того, как прогнозы компании не оправдали надежд экспертов.

Акции Homeserve Plc подешевели на 6.5% (максимальное падение среди Stoxx 600). Аналитики WH Ireland Group Plc понизили рейтинг компании до “underperform” с “market perform”.

Fiat SpA стал лидером роста среди автопроизводителей после того, как компания сообщила о своих ожиданиях роста прибыли по итогам года.

Акции Logitech International SA поднялись в цене на 4.7% после того, как аналитики BofA Merrill Lynch Global Research повысили рейтинг компании до “neutral” с “underperform.”

Американские индексы отступили в четверг, поскольку опасения замедления восстановления мировой экономики затмили сильные правительственные данные.

Сильный сентябрь: несмотря на пессимизм, наблюдаемый в последние дни, по итогам сентября индекс Dow вырос на 8.1% , индекс S&P – на 9%, а индекс Nasdaq – на 12.4%.

В уходящем месяце все компоненты Dow показали рост, включая Caterpillar (CAT, Fortune 500), Alcoa (A, Fortune 500), GE (GE, Fortune 500), Home Depot (HD, Fortune 500) и 3M (MMM, Fortune 500).

Только 18 компонентов индекса S&P 500 в сентябре отступили: Carmax (KMX, Fortune 500), JC Penney (JCP, Fortune 500) и Office Depot (ODP, Fortune 500).

Экономика: Министерство труда США сообщило, что на прошлой неделе количество обращений за пособием по безработице сократилось до 453,000, в то время как аналитики прогнозировали 457,000.

Также, Министерство торговли опубликовало итоговую оценку роста ВВП во втором квартале, которая показала +1.7%, что выше первоначального показателя в +1.6%.

Корпоративные новости: AIG (AIG, Fortune 500) предприняла важный шаг в вопросе погашения финансовой помощи правительства после того, как компания сообщила о соглашении выплатить свой долг налогоплательщикам. В это соглашение частично входят планы продать свои подразделения в Японии за $4.8 млрд. акции AIG выросли более, чем на 3%.

Акции Johnson & Johnson (JNJ, Fortune 500) отступили примерно на 1%.

Сырье: Цены на нефть преодолели отметку $80 за баррель в четверг впервые за последние семь недель. Котировки завершили месяц с наилучшим показателем с мая 2009 года после сильного отчета по ВВП США.

Сопротивление 3: Y85.40

Сопротивление 2: Y84.40

Сопротивление 1: Y83.80

Текущая цена: Y83.46

Поддержка 1: Y83.10

Поддержка 2: Y81.80

Поддержка 3: Y80.00

Комментарии: Курс остается в довольно узком ценовом диапазоне на опасениях, что Банк Японии может снова решиться на проведение второй волны интервенции. Ближайшая поддержка – в области недавних минимумов на Y83.10. Ключевой уровень остается в области минимумов мая 1995 года на Y81.80. Далее потери могут быть увеличены до Y80.00. Ближайшее сопротивление - Y83.80 (вчерашний максимум). Выше возможен рост до Y84.10-Y84.40 (пики 29- 27, 28 сентября, соответственно) и Y85.40 (максимум 24 сентября).

Сопротивление 3: Y85.40

Сопротивление 2: Y84.40

Сопротивление 1: Y83.80

Текущая цена: Y83.46

Поддержка 1: Y83.10

Поддержка 2: Y81.80

Поддержка 3: Y80.00

Комментарии: Курс остается в довольно узком ценовом диапазоне на опасениях, что Банк Японии может снова решиться на проведение второй волны интервенции. Ближайшая поддержка – в области недавних минимумов на Y83.10. Ключевой уровень остается в области минимумов мая 1995 года на Y81.80. Далее потери могут быть увеличены до Y80.00. Ближайшее сопротивление - Y83.80 (вчерашний максимум). Выше возможен рост до Y84.10-Y84.40 (пики 29- 27, 28 сентября, соответственно) и Y85.40 (максимум 24 сентября).

Сопротивление 3: Chf1.0030

Сопротивление 2: Chf0.9920

Сопротивление 1: Chf0.9840

Текущая цена: Chf0.9806

Поддержка 1: Chf0.9700

Поддержка 2: Chf0.9660

Поддержка 3: Chf0.9580

Комментарии: Курс остается под давлением. Ближайшая сильная поддержка представлена канальной линией от 11 августа на Chf0.9700, прохождение которой усилит медвежий импульс и откроет дорогу на Chf0.9660 и далее – на Chf0.9580. Сессионные вершины представляют промежуточное сопротивление на Chf0.9840. Выше целью восстановления станет Chf0.9920 (23.6% Фибо падения с Chf1.0630 до Chf0.9700). Сильное сопротивление расположено в области канальной лини на Chf1.0030.

Сопротивление 3: Chf1.0030

Сопротивление 2: Chf0.9920

Сопротивление 1: Chf0.9840

Текущая цена: Chf0.9806

Поддержка 1: Chf0.9700

Поддержка 2: Chf0.9660

Поддержка 3: Chf0.9580

Комментарии: Курс остается под давлением. Ближайшая сильная поддержка представлена канальной линией от 11 августа на Chf0.9700, прохождение которой усилит медвежий импульс и откроет дорогу на Chf0.9660 и далее – на Chf0.9580. Сессионные вершины представляют промежуточное сопротивление на Chf0.9840. Выше целью восстановления станет Chf0.9920 (23.6% Фибо падения с Chf1.0630 до Chf0.9700). Сильное сопротивление расположено в области канальной лини на Chf1.0030.

Сопротивление 3: $1.5920

Сопротивление 2: $1.5820

Сопротивление 1: $1.5760

Текущая цена: $1.5739

Поддержка 1: $1.5670/80

Поддержка 2: $1.5580

Поддержка 3: $1.5500

Комментарии: Курс корректируется после резкого падения в четверг и сейчас приближается к сопротивлению на $$1.5760 (38.2% вчерашнего падения). В случае дальнейшего продвижения наверх ограничить попытки роста может $1.5820 (61.8%). Более сильным сопротивлением можно назвать вчерашний максимум на $1.5920. Ближайшая поддержка представлена минимумами четверга на $1.5570/80 (также канальная линия от 14 сентября). Прохождение этой зоны вернет в фокус рынка негатив по стерлингу и сделает возможным тестирование $1.5580 (23.6% роста курса с $1.4210 до $1.6000). Ниже поддержка остается в районе минимумов 21 сентября на $1.5500.

Сопротивление 3: $1.5920

Сопротивление 2: $1.5820

Сопротивление 1: $1.5760

Текущая цена: $1.5739

Поддержка 1: $1.5670/80

Поддержка 2: $1.5580

Поддержка 3: $1.5500

Комментарии: Курс корректируется после резкого падения в четверг и сейчас приближается к сопротивлению на $$1.5760 (38.2% вчерашнего падения). В случае дальнейшего продвижения наверх ограничить попытки роста может $1.5820 (61.8%). Более сильным сопротивлением можно назвать вчерашний максимум на $1.5920. Ближайшая поддержка представлена минимумами четверга на $1.5570/80 (также канальная линия от 14 сентября). Прохождение этой зоны вернет в фокус рынка негатив по стерлингу и сделает возможным тестирование $1.5580 (23.6% роста курса с $1.4210 до $1.6000). Ниже поддержка остается в районе минимумов 21 сентября на $1.5500.

Сопротивление 3: $1.3860

Сопротивление 2: $1.3740

Сопротивление 1: $1.3680

Текущая цена: $1.3624

Поддержка 1: $1.3580

Поддержка 2: $1.3500

Поддержка 3: $1.3380

Комментарии: Евро продолжает торговаться в восходящем канале. Ближайшие поддержка/сопротивление расположены на $1.3580/$1.3680 (вчерашний максимум). Преодоление $1.3680 приведет к тестированию промежуточного сопротивления на $1.3740. Ключевой уровень представлен канальной линией от 10 сентября на $1.3860. Ближайшая поддержка расположена в области недавних минимумов на $1.3580. Возобновление снижения евро приведет к тестированию канальной линии поддержки, которая сегодня проходит на $1.3500. Ниже целью снижения станет минимум 28 сентября на $1.3380.

Сопротивление 3: $1.3860

Сопротивление 2: $1.3740

Сопротивление 1: $1.3680

Текущая цена: $1.3624

Поддержка 1: $1.3580

Поддержка 2: $1.3500

Поддержка 3: $1.3380

Nikkei -190.03 (-1.99%) 9369.35

Topix -17.46 (-2.06%) 829.51

DAX -17.90 (-0.29%) 6229.02

CAC -21.94 (-0.59%) 3715.18

FTSE-100 -20.65 (-0.37%) 5548.62

Dow -26.60 (-0.25%) 10808.68

Nasdaq -7.94 (-0.33%) 2368.62

S&P500 -3.53 (-0.31%) 1141.20

10YR +0.02 2.52%

Oil +2.09 $79.95

На будущей неделе начинается сезон отчетности американский компаний за третий квартал, при этом первой ласточкой будет Alcoa (в четверг после закрытия рынка). Питер Бучанан из CIBC отмечает, что в первом квартале компоненты индекса S&P 500 показали рост прибылей на 57%, а во втором - на 39%. В ожидании публикаций отчетов на рынке может сохраняться некоторая нервозность.

00:00 Китай Финансовые рынки закрыты в связи с национальными праздниками

05:00 Япония Продажа транспортных средств, г/г, сентябрь, 46.7%

06:00 Германия Розничные продажи с учетом сезонных поправок, август, 0.5% -0.3%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г, август, 3.6% 0.8%

06:30 Австралия Сырьевой индекс RBA , г/г, сентябрь, 53%

07:55 Германия Индекс производственной активности PMI, сентябрь, 55.3

08:00 ЕС Индекс производственной активности PMI, сентябрь, 53.6 53.6

08:30 Великобритания Индекс производственной активности PMI, сентябрь, 53.9 54.3

09:00 ЕС Уровень безработицы, август, 10% 10%

12:30 США Базовый индекс расходов на личное потребление - индекс цен, м/м, август, 0.1% 0.1%

12:30 США Базовый индекс расходов на личное потребление - индекс цен, г/г, август, 1.4%

12:30 США Дефлятор расходов личного потребления, август, 1.5%

12:30 США Личные доходы, м/м, август, 0.3% 0.2%

13:55 США Индекс потребительского доверия от Ун-та Мичиган/Рейтерс, сентябрь, 67.1 68.9

14:00 США Расходы на строительство, м/м, август, -0.4% -1.0% 14:00 США Производственный индекс Института Управления Поставками, сентябрь, 54.6 56.3

14:00 США Индекс уплаченных цен Института Управления Поставками, сентябрь, 61.5

21:00 США Общие продажи транспортных средств, млн., сентябрь, 11.60 11.47

Nikkei -190.03 (-1.99%) 9369.35

Topix -17.46 (-2.06%) 829.51

DAX -17.90 (-0.29%) 6229.02

CAC -21.94 (-0.59%) 3715.18

FTSE-100 -20.65 (-0.37%) 5548.62

Dow -26.60 (-0.25%) 10808.68

Nasdaq -7.94 (-0.33%) 2368.62

S&P500 -3.53 (-0.31%) 1141.20

10YR +0.02 2.52%

Oil +2.09 $79.95

На

будущей неделе начинается сезон отчетности американский компаний за

третий квартал, при этом первой ласточкой будет Alcoa (в четверг после

закрытия рынка). Питер Бучанан из CIBC отмечает, что в первом квартале

компоненты индекса S&P 500 показали рост прибылей на 57%, а во

втором - на 39%. В ожидании публикаций отчетов на рынке может

сохраняться некоторая нервозность.

00:00 Китай Финансовые рынки закрыты в связи с национальными праздниками,

05:00 Япония Продажа транспортных средств, г/г, сентябрь, 46.7%

06:00 Германия Розничные продажи с учетом сезонных поправок, август, 0.5% -0.3%

06:00 Германия Розничные продажи без учета сезонных поправок, г/г, август, 3.6% 0.8%

06:30 Австралия Сырьевой индекс RBA , г/г, сентябрь, 53%

07:55 Германия Индекс производственной активности PMI, сентябрь, 55.3

08:00 ЕС Индекс производственной активности PMI, сентябрь, 53.6 53.6

08:30 Великобритания Индекс производственной активности PMI, сентябрь, 53.9 54.3

09:00 ЕС Уровень безработицы, август, 10% 10%

12:30 США Базовый индекс расходов на личное потребление - индекс цен, м/м, август, 0.1% 0.1%

12:30 США Базовый индекс расходов на личное потребление - индекс цен, г/г, август, 1.4%

12:30 США Дефлятор расходов личного потребления, август, 1.5%

12:30 США Личные доходы, м/м, август, 0.3% 0.2%

13:55 США Индекс потребительского доверия от Ун-та Мичиган/Рейтерс, сентябрь, 67.1 68.9

14:00 США Расходы на строительство, м/м, август, -0.4% -1.0%

14:00 США Производственный индекс Института Управления Поставками, сентябрь, 54.6 56.3

14:00 США Индекс уплаченных цен Института Управления Поставками, сентябрь, 61.5

21:00 США Общие продажи транспортных средств, млн., сентябрь, 11.60 11.47

Закрытие фондовых индексов:

Nikkei -190.03 (-1.99%) 9369.35

Topix -17.46 (-2.06%) 829.51

DAX -17.90 (-0.29%) 6229.02

CAC -21.94 (-0.59%) 3715.18

FTSE-100 -20.65 (-0.37%) 5548.62

Dow -26.60 (-0.25%) 10808.68

Nasdaq -7.94 (-0.33%) 2368.62

S&P500 -3.53 (-0.31%) 1141.20

10YR +0.02 2.52%

Oil +2.09 $79.95

Фондовый рынок Японии отступил на фоне продаж акций производителей электроники и банков из-за опасений, что долговой кризис в Европе замедлит восстановление экономики региона. Также давление на рынок оказали продажи акций Nintendo Co.

Акции Mitsubishi UFJ Financial Group Inc. и Sumitomo Mitsui Financial Group Inc., крупнейших японских банков, подешевели минимум на 3.5%.

Акции Fanuc Ltd., производителя роботов, отступили на 2.8%.

Акции Sony Corp. упали в цене на 2.4%.

Акции Nintendo рухнули на 9.3% после того, как компания понизила прогноз по прибыли и прогноз по дивидендам.

Экономика: Статистические данные четверга показали неожиданное сокращение промышленного производства в августе, что усилило опасения относительно темпов восстановления экспортно-ориентированной страны.

Объемы выпуска промышленной продукции сократились на 0.3% (снижается третий месяц подряд), в то время как средний прогноз аналитиков сводился к +1.1%.

Отдельный отчет показал рост розничных продаж на 4.3% в прошлом месяце, что меньше прогнозируемого увеличения на 4.7%.

Днем ранее квартальный обзор Банка Японии Tankan показал, что индекс уверенности крупнейших промышленников страны может снизиться в декабре до -1 после роста на 8 в сентябре.

Европейские фондовые индексы также отступили, что наблюдается четвертый день подряд, поскольку снижается фондовый рынок США. В результате максимальный за последний год квартальный рост индекса Stoxx Europe 600 сократился.

Акции Allied Irish Banks Plc упали в цене на 8.2% после того, как правительство объявило о намерении купить контрольный пакет акций компании.

Акции Bank of Ireland Plc, которому удалось привлечь в июне 2.93 млрд. евро, выросли на 8.8% после того, как центральный банк заявил, что ипотечной компании не требуется дополнительный капитал.

На 3.8% снизились акции Compass Group Plc после того, как прогнозы компании не оправдали надежд экспертов.

Акции Homeserve Plc подешевели на 6.5% (максимальное падение среди Stoxx 600). Аналитики WH Ireland Group Plc понизили рейтинг компании до “underperform” с “market perform”.

Fiat SpA стал лидером роста среди автопроизводителей после того, как компания сообщила о своих ожиданиях роста прибыли по итогам года.

Акции Logitech International SA поднялись в цене на 4.7% после того, как аналитики BofA Merrill Lynch Global Research повысили рейтинг компании до “neutral” с “underperform.”

Американские индексы отступили в четверг, поскольку опасения замедления восстановления мировой экономики затмили сильные правительственные данные.

Сильный сентябрь: несмотря на пессимизм, наблюдаемый в последние дни, по итогам сентября индекс Dow вырос на 8.1% , индекс S&P – на 9%, а индекс Nasdaq – на 12.4%.