- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 04-10-2010

01:25 Япония Решение по ставкам Банка Японии октябрь 0.1% 0.1%

03:30 Австралия Оглашение решения РБА по учетной ставке октябрь 4,50% 4,75%

07:55 Германия Индекс активности в сервисном секторе PMI сентябрь 54,6 54,6

08:00 Еврозона Индекс активности в сервисном секторе PMI сентябрь 53,6 53,6

08:30 Великобритания Индекс деловой активности в секторе услуг сентябрь 51,3 51,3

09:00 Еврозона Розничная торговля, м/м сентябрь 0,1% 0,2%

09:00 Еврозона Розничная торговля, г/г сентябрь 1,1%

14:00 США Индекс деловой активности в сфере услуг сентябрь 51,5 52,0

01:25 Япония Решение по ставкам Банка Японии октябрь 0.1% 0.1%

03:30 Австралия Оглашение решения РБА по учетной ставке октябрь 4,50% 4,75%

07:55 Германия Индекс активности в сервисном секторе PMI сентябрь 54,6 54,6

08:00 Еврозона Индекс активности в сервисном секторе PMI сентябрь 53,6 53,6

08:30 Великобритания Индекс деловой активности в секторе услуг сентябрь 51,3 51,3

09:00 Еврозона Розничная торговля, м/м сентябрь 0,1% 0,2%

09:00 Еврозона Розничная торговля, г/г сентябрь 1,1%

14:00 США Индекс деловой активности в сфере услуг сентябрь 51,5 52,0

Сектор легких товарных рынков показал наибольшее снижение на сегодняшней сессии, ведомые снижением цен на кофе на 4,8%.

Единая валюта отступила от максимального уровня против доллара с марта, в связи с недокапитализацией европейских банков. Евровалюта по всей видимости перекуплена, и это мнение начинает закладываться в котировки.

Иена сдала позиции против доллара на фоне спекуляций о том, что Банк Японии увеличит монетарное стимулирование по итогам заседания, которое завершится завтра.

Иена прервала 6-дневный рост против доллара на спекуляциях,что Банк Японии по итогам 2-дневного заседания примет решение о дополнительных мерах поддержки экономики.

Ожидается,что Банк Японии увеличит свою кредитную программув 30 трлн. иен ($359 млрд.) для ипотечных компаний с целью поддержать банковский кредитный рынок.Некоторые участники рынка полагают, что центральный банк может пойти на снижение основной учетной ставки с 0.1% и заявить о больших масштабах выкупа государственных облигаций.

"Евро отступает от шестимесячного максимума," говорит Эндрю Вилкинсон, главный рыночный аналитик в Interactive Brokers Group LLC. "Инвесторы уже опасаются покупать евро, учитывая достигнутые уровни."

Ожидается,что Банк Японии увеличит свою кредитную программув 30 трлн. иен ($359 млрд.) для ипотечных компаний с целью поддержать банковский кредитный рынок.Некоторые участники рынка полагают, что центральный банк может пойти на снижение основной учетной ставки с 0.1% и заявить о больших масштабах выкупа государственных облигаций.

Mizuho отмечает, что сегодняшние данные говорят о том, что "экономика, в частности производственный сектор, теряет ход, несмотря на то, что худшие времена для сектора жилья миновали." Падение фабричных заказов в августе на 0.5% "было в значительной мере вызвано обвалом транспортных заказов (-10.2%), в то время как за исключением данной компоненты показатель вырос на 0.9%, по сравнению с падением на 0.9% в предыдущем периоде. Заказы на товары долговременного использования, как следствие сократились в августе на 1.5%. Количество незавершенных сделок по продаже жилья все еще на 20.1% ниже показателя прошлого года."

Mizuho отмечает, что

сегодняшние данные говорят о том, что "экономика, в частности

производственный сектор, теряет ход, несмотря на то, что худшие времена

для сектора жилья миновали." Падение фабричных заказов в августе на 0.5%

"было в значительной мере вызвано обвалом транспортных заказов

(-10.2%), в то время как за исключением данной компоненты показатель

вырос на 0.9%, по сравнению с падением на 0.9% в предыдущем периоде.

Заказы на товары долговременного использования, как следствие

сократились в августе на 1.5%. Количество незавершенных сделок по

продаже жилья все еще на 20.1% ниже показателя прошлого года."

Продажи активизировались и потери основных индексов удвоились. Среди 10 основных экономических секторов S&P 500 лишь телекоммуникационный сектор (+0.1%) остается на положительной территории. Наиболее серьезные потери несет технологический сектор (-1.3%), в составе которого абсолютным аутсайдером является полупроводниковый сегмент (-2.0%).

Продажи активизировались и потери основных индексов удвоились. Среди 10 основных экономических секторов S&P 500 лишь телекоммуникационный сектор (+0.1%) остается на положительной территории.

Наиболее серьезные потери несет технологический сектор (-1.3%), в составе которого абсолютным аутсайдером является полупроводниковый сегмент (-2.0%).

Пара остается под давлением и приближается к зоне сессионных минимумов $1.3670/65. Ниже сосредоточены стопы, поглощение которых откроет дорогу к пятничному минимуму $1.3615 и/или к линии поддержки с минимума 10 сентября, которая сегодня приходится на $1.3590.

Пара остается под давлением и

приближается к зоне сессионных минимумов $1.3670/65. Ниже сосредоточены

стопы, поглощение которых откроет дорогу к пятничному минимуму $1.3615

и/или к линии поддержки с минимума 10 сентября, которая сегодня

приходится на $1.3590.

Основные индексы обновили сессионные минимумы, причем слабость на рынке носит широкий характер, хотя потери остаются относительно незначительными. Наиболее активные продажи отмечены в секторе компаний с низким уровнем капитализации (Russell 2000 -0.8%), в частности Huron Consulting (HURN 19.44, -3.09), после понижения прогноза прибыли компании на фоне просрочки завершения контрактов и проектов компании.

Наиболее активные продажи отмечены в секторе компаний с низким уровнем капитализации (Russell 2000 -0.8%), в частности Huron Consulting (HURN 19.44, -3.09), после понижения прогноза прибыли компании на фоне просрочки завершения контрактов и проектов компании.

Аналитики HFE отмечают, что рост показателя незавершенных сделок по продаже жилья в августе на +4.3% означает укрепление индекса на 9% по сравнению с его июльским минимумом.

Тем не менее, "данные следует рассматривать в контексте обвала на 31.9% в период апреля-июля, последовавшего после истечения срока действия налогового кредита для покупателей жилья. Данные "соответствуют росту продаж в сентябре примерно до 4.50M по сравнению с 4.13M в августе," что все еще является низким уровнем.

Аналитики HFE отмечают, что рост

показателя незавершенных сделок по продаже жилья в августе на +4.3%

означает укрепление индекса на 9% по сравнению с его июльским минимумом.

Тем не менее, "данные следует рассматривать в контексте обвала на 31.9%

в период апреля-июля, последовавшего после истечения срока действия

налогового кредита для покупателей жилья. Данные "соответствуют росту

продаж в сентябре примерно до 4.50M по сравнению с 4.13M в августе," что

все еще является низким уровнем.

Основные индексы находятся под давлением.

Следует

отметить слабость сегментов производителей стали (-1.5%), алюминия

(-1.3%), а также черных металлов (-1.2%). В результате сектор сырьевых

материалов с начала дня потерял 0.7% и в настоящее время возглавляет

список аутсайдеров. на другой стороне рыночного спектра находится

телекоммуникационный сектор (+ 0.5%), поддержку которому оказывает

укрепление интегрированных телекомов AT&T (T 29.00, +0.19) и Verizon

(VZ 33.08, +0.19).

Основные индексы находятся под давлением. Следует отметить слабость сегментов производителей стали (-1.5%), алюминия (-1.3%), а также черных металлов (-1.2%). В результате сектор сырьевых материалов с начала дня потерял 0.7% и в настоящее время возглавляет список аутсайдеров.

На другой стороне рыночного спектра находится телекоммуникационный сектор (+ 0.5%), поддержку которому оказывает укрепление интегрированных телекомов AT&T (T 29.00, +0.19) и Verizon (VZ 33.08, +0.19).

Ожидается, что заказы в августе снизились на 0.4% после роста на 0.1% в июле. Слабые данные могут активизировать опасения по поводу ускорения замедления активности в производственном секторе США.

Индекс незавершенных продаж жилья от Национальной ассоциации риэлторов, как ожидается вырастет на 1% в августе после скачка на 5.2% в предыдущем месяце.

Ожидается, что заказы в августе снизились на 0.4% после

роста на 0.1% в июле. Слабые данные могут активизировать опасения по

поводу ускорения замедления активности в производственном секторе США.

Индекс

незавершенных продаж жилья от Национальной ассоциации риэлторов, как

ожидается вырастет на 1% в августе после скачка на 5.2% в предыдущем

месяце.

В понедельник торги начнутся без определенной тенденции в преддверии публикации данных, способных подтвердить продолжение замедление активности в производственном и секторе жилья. Динамика индексных фьючерсов подтверждает отсутствие на данный момент определенных тенденций:

S&P 500 (SPX)

В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья. Ожидается, что заказы в августе снизились на 0.4% после роста на 0.1% в июле.

Слабые данные могут активизировать опасения по поводу ускорения замедления активности в производственном секторе США. Индекс незавершенных продаж жилья от Национальной ассоциации риэлторов, как ожидается вырастет на 1% в августе после скачка на 5.2% в предыдущем месяце.

Корпоративные новости: французский фармацевтический гигант Sanofi-Aventis (SNY) инициировал враждебной поглощение Genzyme (GENZ), перенаправив свое предложение в размере $18.5 млрд. непосредственно акционерам Genzyme, отметив "блокирование переговоров советом директоров компании."

Акции Sara Lee (SLE) подскочили более чем на 18%, после того, как New York Post сообщил о том, что компания отвергла предложение инвестиционной компании KKR & Co. стоимостью $12 млрд..

Мировые рынки:

Декабрьское золото подешевело на $2.20 до $1,315.60 за тройскую унцию.

Ноябрьский контракт на сырую нефть вырос в цене на 2 цента до $81.60 за баррель.

Доходность 10-летних обязательств Казначейства США снизилась до 2.48% против 2.51% в пятницу вечером.

В

понедельник торги начнутся без определенной тенденции в преддверии

публикации данных, способных подтвердить продолжение замедление

активности в производственном и секторе жилья.

Динамика индексных фьючерсов подтверждает отсутствие на данный момент определенных тенденций:

S&P 500 (SPX)

В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Индекс незавершенных продаж жилья от Национальной ассоциации риэлторов, как ожидается вырастет на 1% в августе после скачка на 5.2% в предыдущем месяце.

Корпоративные новости: французский фармацевтический гигант Sanofi-Aventis (SNY) инициировал враждебной поглощение Genzyme (GENZ), перенаправив свое предложение в размере $18.5 млрд. непосредственно акционерам Genzyme, отметив "блокирование переговоров советом директоров компании."

Акции Sara Lee (SLE) подскочили более чем на 18%, после того, как New York Post сообщил о том, что компания отвергла предложение инвестиционной компании KKR & Co. стоимостью $12 млрд..

Мировые рынки:

Декабрьское золото подешевело на $2.20 до $1,315.60 за тройскую унцию.

Ноябрьский контракт на сырую нефть вырос в цене на 2 цента до $81.60 за баррель.

Доходность 10-летних обязательств Казначейства США снизилась до 2.48% против 2.51% в пятницу вечером.

EUR/USD: $1.3640, $1.3900

USD/JPY: Y80.00, Y83.35, Y83.85, Y84.00

GBP/USD: $1.5600 AUD/USD: $0.9605, $0.9815

NZD/USD: NZ$ 0.7300, NZ$ 0.7310, NZ$ 0.7400

EUR/JPY: Y113.00, Y114.25, Y115.00

EUR/USD: $1.3640, $1.3900

USD/JPY: Y80.00, Y83.35, Y83.85, Y84.00

GBP/USD: $1.5600

AUD/USD: $0.9605, $0.9815

NZD/USD: NZ$ 0.7300, NZ$ 0.7310, NZ$ 0.7400

EUR/JPY: Y113.00, Y114.25, Y115.00

Сопротивление 3:Y85.40 (максимум 24 сентября)

Сопротивление 2:Y84.40 (максимум 27-28 сентября)

Сопротивление 1:Y83.90 (сессионный максимум)

Текущая цена: Y83.40

Поддержка 1:Y83.15 (минимум 30 сентября и 1 октября)

Поддержка 2:Y82.90 (минимум 15 сентября)

Поддержка 3:Y81.80 (минимум мая 1995 года)

Комментарии: Курс пытается восстановиться. Ближайшее сопротивление - Y83.90. Выше возможен рост до Y84.40. Ближайшая поддержка Y83.15. Ниже поддержка отмечается на Y82.90.

Сопротивление 3: Chf0.9930 (минимум 14 сентября, линия сопротивления от 10 сентября)

Сопротивление 2: Chf0.9870/80 (максимум 24-28 сентября)

Сопротивление 1: Chf0.9840 (максимум 1 октября)

Текущая цена: Chf0.9746

Поддержка 1: Chf0.9700 (минимум 30 сентября)

Поддержка 2: Chf0.9640 (минимум марта 2008 года)

Комментарии: Пара остается под давлением. Ближайшая поддержка Chf0.9700 и Chf0.9640. Ближайшее сопротивление - зона Chf0.9790-Chf0.9840. Выше расположен уровень Chf0.9870/80.

Сопротивление 3:Y85.40 (максимум 24 сентября)

Сопротивление 2:Y84.40 (максимум 27-28 сентября)

Сопротивление 1:Y83.90 (сессионный максимум)

Текущая цена: Y83.40

Поддержка 1:Y83.15 (минимум 30 сентября и 1 октября)

Поддержка 2:Y82.90 (минимум 15 сентября)

Поддержка 3:Y81.80 (минимум мая 1995 года)

Сопротивление 3: Chf0.9930 (минимум 14 сентября, линия сопротивления от 10 сентября)

Сопротивление 2: Chf0.9870/80 (максимум 24-28 сентября)

Сопротивление 1: Chf0.9840 (максимум 1 октября)

Текущая цена: Chf0.9746

Поддержка 1: Chf0.9700 (минимум 30 сентября)

Поддержка 2: Chf0.9640 (минимум марта 2008 года)

Сопротивление 3:$1.5990 (максимум августа)

Сопротивление 2:$1.5920 (максимум 30 сентября)

Сопротивление 1:$1.5870 (вчерашний сессионный максимум)

Текущая цена: $1.5840

Поддержка 1: $1.5750 (сессионный минимум)

Поддержка 2: $1.5670 (минимум 30 сентября)

Поддержка 3: $1.5600 (минимум 22 сентября)

Комментарии: пара остается в рамках прежнего диапазона. Выше $1.5870 (промежуточное сопротивление) возможен рост до $1.5920. Ближайшая поддержка - $1.5750. Более сильные уровни $1.5670 и $1.5600.

Сопротивление 3:$1.5990 (максимум августа)

Сопротивление 2:$1.5920 (максимум 30 сентября)

Сопротивление 1:$1.5870 (вчерашний сессионный максимум)

Текущая цена: $1.5840

Поддержка 1: $1.5750 (сессионный минимум)

Поддержка 2: $1.5670 (минимум 30 сентября)

Поддержка 3: $1.5600 (минимум 22 сентября)

Сопротивление 3:$1.3880 (61,8% FIBO $1,5130-$1,1860)

Сопротивление 2:$1.3820 (пик марта)

Сопротивление 1:$1.3790 (сессионный максимум)

Текущая цена: $1.3704

Поддержка 1: $1.3670 (внутриканальная линия поддержки)

Поддержка 2: $1.3580 (линия поддержки от 10 сентября)

Поддержка 3: $1.3560 (максимум 27 сентября)

Комментарии: пара откатила из области 6-месячного максимума ($1.3790) ближайшее сопротивление. Ближайшая поддержка - $1.3670. Ниже возможны потери до $1.3580. Выше $1.3790 возможен рост до $1.3820 и далее до $1.3880.

Сопротивление 3:$1.3880 (61,8% FIBO $1,5130-$1,1860)

Сопротивление 2:$1.3820 (пик марта)

Сопротивление 1:$1.3790 (сессионный максимум)

Текущая цена: $1.3704

Поддержка 1: $1.3670 (внутриканальная линия поддержки)

Поддержка 2: $1.3580 (линия поддержки от 10 сентября)

Поддержка 3: $1.3560 (максимум 27 сентября)

EUR/GBP

остается под давлением, в то время как EUR/USD отошел после тестирования

ордеров на продажу на $1.3720, а фунт восстанавливается на

оптимистических комментариях Озборна. Кросс держится выше Gbp0.8650, в

то время как фунт установил новый максимум на $1.5844.

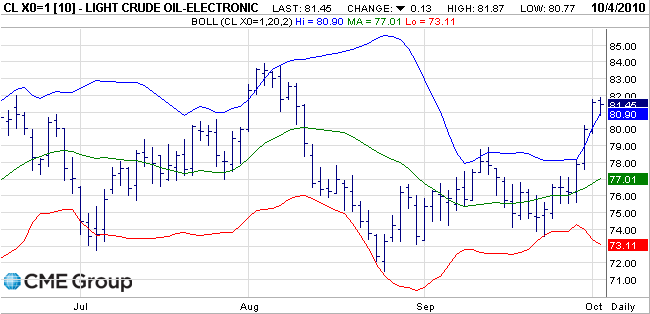

Модель "Три белых солдата" позволила нефтяным котировкам подняться выше дневного Боллинджера ($80.77/84) и линии сопротивления от 27 августа. Дневные графики указывают на смешанную динамику, RSI показывает бычью дивергенцию, а 10-дневный momentum также говорит в пользу роста. Пока цены сдержаны уровнем Фибо на $81.62/74/76 (78.6% Фибо снижения с мая). Промежуточное сопротивление представлено $81.74.

Модель "Три белых солдата" позволила нефтяным

котировкам поднять выше дневного Боллинджера ($80.77/84) и линии

сопротивления от 27 августа.Дневные графики указывают на смешанную

динамику, RSI показывает бычью дивергенцию, а 10-дневный momentum также

говорит в пользу роста. Пока цены сдержаны уровнем Фибо на $81.62/74/76

(78.6% Фибо снижения с мая). Промежуточное сопротивление представлено

$81.74.

EUR/GBP протестировал линию сопротивления с октября,которая проходит сегодня на stg0.8752, при этом картина пока остается неопределенной, если утреннего роста до stg0.8758 оказалось достаточно для того, чтобы пройти эту линию. Если будет четкое пробитие, то это будет значительным прорывом для быков и вернет в фокус рынка уровень Фибо на stg0.8898. Хотя часовые графики заметно ухудшились, указывая на ближайшие уровни Фибо на stg0.8646, stg0.8523, stg0.8481 и stg0.8450.

EUR/GBP протестировал

линию сопротивления с октября,которая проходит сегодня на stg0.8752, при

этом картина пока остается неопределенной, если утреннего роста до

stg0.8758 оказалось достаточно для того, чтобы пройти эту линию. Если

будет четкое пробитие, то это будет значительным прорывом для быков и

вернет в фокус рынка уровень Фибо на stg0.8898. Хотя часовые графики

заметно ухудшились, указывая на ближайшие уровни Фибо на stg0.8646,

stg0.8523, stg0.8481 и stg0.8450.

Выходили следующие данные:

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м, сентябрь, 8,8 8,6 7,6

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м, сентябрь, 53,8 51,4 52,1

09:00 Еврозона Индекс цен производителей, г/г, сентябрь, 3,6% 3,7% 4,0%

09:00 Еврозона Индекс цен производителей, м/м, сентябрь, 0,1% 0,2% 0,2%

Евровалюта снизилась с 6-месячного максимума против доллара на опасениях, что борьба периферийных государств Европы в пользу поддержки финансового сектора сокращает спрос на активы региона.

Евро упал против основных валют после того,как издание Financial Times сообщило,что дефицит бюджета Ирландии в этом году будет больше,чем прогнозировалось ранее,а нобелевский лауреат экономист Джозеф Штиглиц сказал,что будущее евро "выглядит туманным".

"Опасения относительно финансовой и экономической ситуации в регионе никуда не делись", говорит Нейл Меллор,стратег валютного рынка из Bank Of New York Mellon Corp. "Долговые проблемы могут быть заложены в цены".

30 сентября Ирландия сообщила, что берет в свои руки управление Allied Irish Banks Plc и инвестирует в уже национализированный Anglo Irish Bank Corp., при этом государству такая поддержка финансовой системы стоила порядка 50 млрд. евро ($68.8 млрд.).

В свою очередь, Джозеф Штиглиц сказал, что евро остается под давлением из-за того, что некоторые страны, такие как Германия, имеют профицит торгового баланса, в то время как Ирландия, Португалия, Греция и другие имеют в наличии дефицит.

Иена прервала 6-дневный рост против доллара на спекуляциях,что Банк Японии по итогам 2-дневного заседания примет решение о дополнительных мерах поддержки экономики.

Ожидается, что Банк Японии увеличит свою кредитную программу в 30 трлн. иен ($359 млрд.) для ипотечных компаний с целью поддержать банковский кредитный рынок.

Некоторые участники рынка полагают, что центральный банк может пойти на снижение основной учетной ставки с 0.1% и заявить о больших масштабах выкупа государственных облигаций.

EUR/USD не смог протестировать $1.3800 и отступил к $1.3740. Восстановление к $1.3790 было временным, после чего курс упал к $1.3665. Позднее евро удалось сократить ранее понесенные потери до $1.3710.

GBP/USD показал минимумы на $1.5750,после чего восстановился до $1.5836.

USD/JPY рухнул из области утренних максимумов на Y83.85 до сессионных минимумов на Y83.17. Позднее курс стабилизировался в диапазоне Y83.17/35.

Календарь макроэкономических показателей США довольно скуден в понедельник.

В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Выходили

следующие данные:

08:30 Еврозона Индикатор уверенности

инвесторов от Sentix, м/м, сентябрь, 8,8 8,6 7,6

08:30

Великобритания Индекс деловой активности в строительном секторе,

м/м, сентябрь, 53,8 51,4 52,1

09:00 Еврозона Индекс

цен производителей, г/г, сентябрь, 3,6% 3,7% 4,0%

09:00

Еврозона Индекс цен производителей, м/м, сентябрь, 0,1% 0,2%

0,2%

Евровалюта снизилась с 6-месячного максимума против

доллара на опасениях, что борьба периферийных государств Европы в

пользу поддержки финансового сектора сокращает спрос на активы региона.

Евро упал против основных валют после того,как

издание Financial Times сообщило,что дефицит бюджета Ирландии в этом

году будет больше,чем прогнозировалось ранее, а нобелевский лауреат

экономист Джозеф Штиглиц сказал,что будущее евро "выглядит туманным".

"Опасения

относительно финансовой и экономической ситуации в регионе никуда не

делись", говорит Нейл Меллор,стратег валютного рынка из Bank Of New York

Mellon Corp. "Долговые проблемы могут быть заложены в цены".

30

сентября Ирландия сообщила,что берет в свои руки управление Allied Irish

Banks Plc и инвестирует в уже национализированный Anglo Irish Bank

Corp., при этом государству такая поддержка финансовой системы стоила

порядка 50 млрд. евро ($68.8 млрд.).

В свою очередь,Джозеф Штиглиц

сказал, что евро остается под давлением из-за того, что некоторые

страны, такие как Германия, имеют профицит торгового баланса, в то время

как Ирландия, Португалия, Греция и другие имеют в наличии дефицит.

Иена

прервала 6-дневный рост против доллара на спекуляциях,что Банк

Японии по итогам 2-дневного заседания примет решение о дополнительных

мерах поддержки экономики.

Ожидается,что Банк Японии увеличит свою

кредитную программув 30 трлн. иен ($359 млрд.) для ипотечных компаний с

целью поддержать банковский кредитный рынок.Некоторые участники рынка

полагают, что центральный банк может пойти на снижение основной учетной

ставки с 0.1% и заявить о больших масштабах выкупа государственных

облигаций.

EUR/USD не смог протестировать $1.3800 и

отступил к $1.3740. Восстановление к $1.3790 было временным, после чего

курс упал к $1.3665. Позднее евро удалось сократить ранее понесенные

потери до $1.3710.

USD/JPY рухнул из области утренних максимумов на Y83.85 до сессионных минимумов на Y83.17. Позднее курс стабилизировался в диапазоне Y83.17/35.

Календарь макроэкономических показателей США довольно скуден в понедельник.

В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

AUD/USD остается под давлением

в преддверии начала американских торгов.Недавнее прохождение $0.9660

привело к поглощению небольших стопов и тестированию $0.9652. Позднее

курс смог восстановиться до $0.9675. Трейдеры говорят,что есть

вероятность возврата выше $0.9680-90. Сейчас курс торгуется в районе

$0.9675.

- португальским банкам необходима альтернатива финансированию ЕЦБ;

- основным приоритетом для Португалии является укрепление государственного сектора;

- вторым приоритетом можно назвать улучшение ситуации с частными сбережениями.

-португальским банкам необходима альтернатива

финансированию ЕЦБ;

-основным приоритетом для Португалии является

укрепление государственного сектора;

-вторым приоритетом можно назвать

улучшение ситуации с частными сбережениями.

USD/JPY протестировал поддержку на

Y83.15-20 и сейчас торгуется в области Y83.29. Более сильная поддержка

представлена Y83.00. Здесь же расположены ордера на покупку.

- повторяет призывы к большим сокращениям бюджета Ирландии на 2011 год;

- кредитный цикл Ирландии находится в даунтренде;

- видит восстановление экономики Ирландии постепенным,неопределенным, без заметных рывков наверх;

- пересмотрел прогноз по ВВП на 2010 год с понижением до +0.2% г/г против +0.8% г/г;

- пересмотрел с понижением прогноз ВВП на 2011 год до +2.4% г/г с +2.8% г/г;

- восстановление экономики в ЕС остается скромным и неопределенным.

-повторяет

призывы к большим сокращениям бюджета Ирландии на 2011 год;

-кредитный

цикл Ирландии находится в даунтренде;

-видит восстановление экономики

Ирландии постепенным,неопределенным, без заметных рывков наверх;

-пересмотрел

прогноз по ВВП на 2010 год с понижением до +0.2% г/г против +0.8% г/г;

-пересмотрел

с понижением прогноз ВВП на 2011 год до +2.4% г/г с +2.8% г/г;

-восстановление

экономики в ЕС остается скромным и неопределенным.

Доллар начал понедельник ростом против иены и откатом против других валют в преддверии заседания Банка Японии,который завтра огласит свое решение по монетарной политике.

Некоторые участники рынка отмечали,что поддержку доллару утром оказали спекуляции относительно того,что любой рост доллара может последовать за интервенцией в целях снижения курса иены в тот момент,когда рынок этого будет менее всего ожидать - в преддверии встречи МВФ.

Финансовые лидеры стран на этой неделе соберутся на встрече МВФ и вполне вероятно,что тема интервенции будет на этой встрече обсуждаться.

Позднее доллар отступил, поскольку на рынке возобновились разговоры относительно того, что Федеральный резерв близок к применению дополнительных мер по стимулированию экономики.

"Настроения по-прежнему негативны в отношении доллара, однако возможны временные откаты", говорит Масафуми Ямамото, ведущий стратег валютного рынка в Barclays Capital.

15 сентября иена достигла 15-летнего максимума на Y82.87 перед тем,как власти Японии вмешались в ситуацию и провели интервенцию с целью ослабить позиции национальной валюты.

Секретарь Кабинета Министров Йошито Сенгоку спровоцировал сомнения в своем интервью на этих выходных относительно того, что текущие уровни иены слишком спекулятивны.

Однако участники рынка отмечают также ордера на продажу доллара выше Y84.00,что ограничивает попытки доллара восстановиться.

Евровалюта не смогла удержаться на плаву и отступила в понедельник.

"Несмотря на присутствие ряда проблем в Европе, евровалюта остается альтернативой доллару, когда речь идет о диверсификации валютных резервов", отмечает Роберт Риан, стратег валютного рынка в BNP Paribas.

Индекс доллара вырос на 0.2% после тестирования 8-месячного минимума в пятницу.

В пятницу статистика показала замедление темпов роста промышленного производства, а также сдержанность инфляционного давления в августе,что оставляет открытым вопрос о применении ФРС новых методов стимулировании экономики.

Два представителя Федерального резерва заявили, что до улучшения экономических прогнозов есть вероятность применения новых мер.

В фокусе рынка будут пятничные данные по занятости в США.

Доллар

начал понедельник ростом против иены и откатом против других

валют в преддверии заседания Банка Японии,который завтра огласит свое

решение по монетарной политике.

Некоторые участники рынка

отмечали,что поддержку доллару утром оказали спекуляции относительно

того,что любой рост доллара может последовать за интервенцией в целях

снижения курса иены в тот момент,когда рынок этого будет менее всего

ожидать - в преддверии встречи МВФ.

Позднее доллар отступил, поскольку на рынке возобновились разговоры относительно того, что Федеральный резерв близок к применению дополнительных мер по стимулированию экономики.

"Настроения по-прежнему негативны в отношении доллара, однако возможны временные откаты", говорит Масафуми Ямамото, ведущий стратег валютного рынка в Barclays Capital.

15 сентября иена достигла 15-летнего максимума на Y82.87 перед тем,как власти Японии вмешались в ситуацию и провели интервенцию с целью ослабить позиции национальной валюты.

Секретарь Кабинета Министров Йошито Сенгоку спровоцировал сомнения в своем интервью на этих выходных относительно того, что текущие уровни иены слишком спекулятивны.

Однако участники рынка отмечают также ордера на продажу доллара выше Y84.00,что ограничивает попытки доллара восстановиться.

Евровалюта не смогла удержаться на плаву и отступила в понедельник.

"Несмотря на присутствие ряда проблем в Европе, евровалюта остается альтернативой доллару, когда речь идет о диверсификации валютных резервов", отмечает Роберт Риан,стратег валютного рынка в BNP Paribas.

Индекс доллара вырос на 0.2% после тестирования 8-месячного минимума в пятницу.

В пятницу статистика показала замедление темпов роста промышленного производства, а также сдержанность инфляционного давления в августе,что оставляет открытым вопрос о применении ФРС новых методов стимулировании экономики.

Два представителя Федерального резерва заявили,что до улучшения экономических прогнозов есть вероятность применения новых мер.

В фокусе рынка будут пятничные данные по занятости в США.

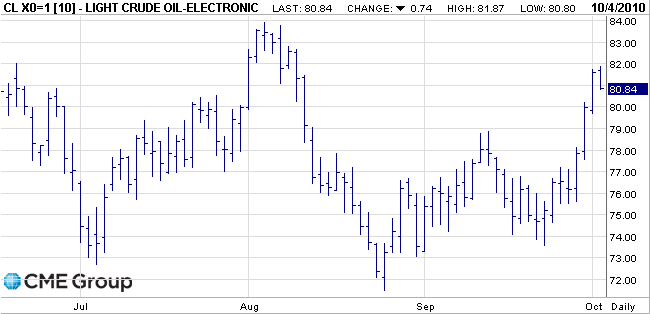

Ноябрьский фьючерс на нефть марки WTI на прошлой неделе вырос более,чем на 6% до $81.58 за баррель в пятницу на фоне возобновленного спроса со стороны портфельных менеджеров,которые увеличили объем длинных позиций примерно на 14%.

Утром котировки слегка приподнялись к $81.83 за баррель, однако потом отступили к $81.30 и в начале европейской сессии продавцы довели котировки до поддержки на $81.00. Ниже поддержка отмечается на $80.40 и $79.20 за баррель.

Сопротивление представлено $82.48 (максимум 05 августа). Сейчас нефть находится в районе $81.00 за баррель.

Ноябрьский фьючерс на нефть марки WTI на

прошлой неделе вырос более,чем на 6% до $81.58 за баррель в пятницу на

фоне возобновленного спроса со стороны портфельных менеджеров,которые

увеличили объем длинных позиций примерно на 14%.

Сопротивление представлено $82.48 (максимум 05 августа). Сейчас нефть находится в районе $81.00 за баррель.

Член Совета ЕЦБ Гертруда Тампель-Гугерелль в понедельник заявила,что "устойчивость мировой финансовой системы должна постепенно укрепляться,а также необходимо создать условия для сбалансированного и постоянного роста экономики". Она также добавила,что банковские реформы в рамках так называемого проекта "Базель-III" "очень важный фундамент на пути к возведению крепких стен реформ. Наряду с утверждением мировых стандартов ликвидности,эти реформы должны внести свою лепту в сохранении долгосрочной финансовой стабильности,а также гарантировать лучшее противостояние банков периодам экономического и финансового напряжения".

Член Совета ЕЦБ Гертруда Тампель-Гугерелль в понедельник

заявила,что "устойчивость мировой финансовой системы должна постепенно

укрепляться,а также необходимо создать условия для сбалансированного и

постоянного роста экономики".

Она также добавила,что банковские

реформы в рамках так называемого проекта "Базель-III" "очень важный

фундамент на пути к возведению крепких стен реформ. Наряду с

утверждением мировых стандартов ликвидности,эти реформы должны внести

свою лепту в сохранении долгосрочной финансовой стабильности,а также

гарантировать лучшее противостояние банков периодам экономического и

финансового напряжения".

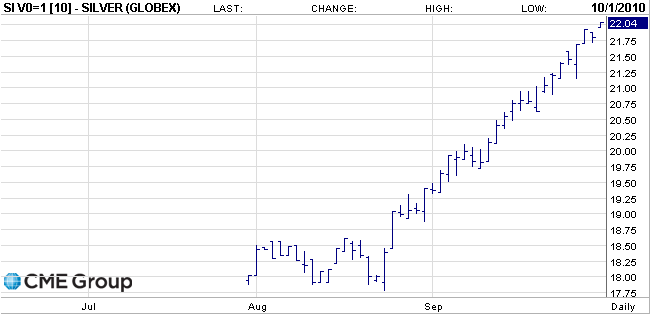

Золото и серебро взяли тайм-аут на утренних торгах после ралли прошлой недели.

В пятницу цены на золото установили новый максимум на $1320.70 за унцию и завершили торги немногим ниже $1319 на американской сессии.

На утренних торгах золото оставалось в диапазоне $1315-20.

Серебро показало максимум на $22.15 за унцию прежде, чем закрыться на $22.11. Серебро торговалось на $22.21,после чего отступило к $22.06,а затем - к $22.01 за унцию.

Золото и серебро взяли

тайм-аут на утренних торгах после ралли прошлой недели. В пятницу цены

на золото установили новый максимум на $1320.70 за унцию и завершили

торги немногим ниже $1319 на американской сессии.

На утренних торгах

золото оставалось в диапазоне $1315-20.

Серебро торговалось на $22.21,после чего отступило к $22.06,а затем - к $22.01 за унцию.

AUD/USD

протестировал минимумы на $0.9670,поглотив небольшие стопы при

прохождении $0.9680. Не помогли курс ордера на продажу азиатских

банков.Сейчас курс торгуется на $0.9676.

Индекс доверия инвесторов, - Sentix Investor Confidence, - рассчитывается Sentix GmbH и показывает оценку доверия инвесторов к экономическим перспективам региона. Рост показателя рассматривается как позитив для евро,в то время как снижение оценки, т. е. ослабление доверия, - как негатив. В настоящий момент средний прогноз по индексу составляет 8.6 пп, что выше августовского значения в 7.6 пп. Показатель не входит в число наиболее влиятельных на динамику рынка,однако в отсутствие других публикаций и уязвимости рынка может оказать краткосрочное влияние.

Индекс

доверия инвесторов, - Sentix Investor Confidence, - рассчитывается

Sentix GmbH и показывает оценку доверия инвесторов к экономическим

перспективам региона. Рост показателя рассматривается как позитив для

евро,в то время как снижение оценки, т. е. ослабление доверия, - как

негатив.

В настоящий момент средний прогноз по индексу составляет 8.6

пп, что выше августовского значения в 7.6 пп. Показатель не входит в

число наиболее влиятельных на динамику рынка,однако в отсутствие других

публикаций и уязвимости рынка может оказать краткосрочное влияние.

Ордера на покупку EUR/USD, расположенные ниже $1.3730, были поглощены и не смогли сдержать снижение курса, который показал минимумы сессии на $1.3713. Однако с первого раза до фигуры евро не дошел и попытался восстановиться до $1.3732. Но медведи не пустили валюту наверх: в настоящий момент EUR/USD торгуется у нового сессионного минимума на $1.3709.

Ордера на покупку EUR/USD, расположенные ниже

$1.3730, были поглощены и не смогли сдержать снижение курса, который

показал минимумы сессии на $1.3713. Однако с первого раза до фигуры евро

не дошел и попытался восстановиться до $1.3732. Но медведи не пустили

валюту наверх: в настоящий момент EUR/USD торгуется у нового сессионного

минимума на $1.3709.

EUR/GBP

протестировал ордера на покупку в области Gbp0.8700 на фоне активизации

продаж евро.Кросс показал минимумы на Gbp0.8697. Ниже поддержка

расположена в районе пятничных минимумов на Gbp0.8659-60.

The New York Times

ВТО: через 17 лет Россия достигла урегулирования по возражениям США

Российский министр финансов заявил в пятницу, что его страна уладила торговые разногласия с США, которые препятствовали ее членству во Всемирной торговой организации (ВТО). Но Россия имеет сложные торговые отношения с несколькими странами.

Deutsche Welle

Китай купил облигации, выпущенные Грецией для покрытия суверенного долга

Китай купил облигации, выпущенные Грецией для покрытия ее суверенного долга, и настроен и дальше приобретать эти бонды. Об этом сообщил премьер Госсовета КНР Вэнь Цзябао в первый день визита в Афины.

BBC

Microsoft подает в суд на Motorola из-за технологий

Компания Microsoft обвинила производителя смартфонов Motorola в незаконном использовании девяти патентов в телефонах с операционной системой Google Android.

BMW отзывает 350 тысяч автомобилей "люкс"

Немецкий автоконцерн BMW объявил об отзыве около 350 тысяч своих автомобилей пятой, шестой и седьмой серий, а также машин Rolls-Royce из-за проблем в тормозной системе.

The New York Times

ВТО: через 17 лет Россия достигла урегулирования по возражениям США

Российский

министр финансов заявил в пятницу, что его страна уладила торговые

разногласия с США, которые препятствовали ее членству во Всемирной

торговой организации (ВТО). Но Россия имеет сложные торговые отношения с

несколькими странами.

Deutsche Welle

Китай купил облигации, выпущенные Грецией для покрытия суверенного долга

Китай

купил облигации, выпущенные Грецией для покрытия ее суверенного долга, и

настроен и дальше приобретать эти бонды. Об этом сообщил премьер

Госсовета КНР Вэнь Цзябао в первый день визита в Афины.

BBC

Microsoft подает в суд на Motorola из-за технологий

Компания

Microsoft обвинила производителя смартфонов Motorola в незаконном

использовании девяти патентов в телефонах с операционной системой Google

Android.

BMW отзывает 350 тысяч автомобилей "люкс"

Немецкий

автоконцерн BMW объявил об отзыве около 350 тысяч своих автомобилей

пятой, шестой и седьмой серий, а также машин Rolls-Royce из-за проблем в

тормозной системе.

Были опубликованы следующие данные:

00:30 Австралия Данные по инфляции от TD Securities, м/мсентябрь 0,1%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3,2%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.4%

Йена кратковременно снизилась против основных валют на фоне начала заседания Банка Японии, по итогам которого, как ожидается, центробанк сообщит о принятии дополнительных мер поддержки банков страны и программы выкупа гособлигаций для вливания средств в экономику. Также ожидается, что Банк Японии оставит основную процентную ставку без изменения на текущем уровне в 0,1% годовых для того, чтобы ослабить дефляционное давление на экономику.

Евро отступил от шестимесячного максимума против доллара на фоне обеспокоенности участников рынка относительно ситуации в банковском секторе ЕС, что снижает спрос на активы региона. На прошлой неделе Центральный банк Ирландии сообщил, что Anglo Irish Bank Corp. и Allied Irish Banks Plc могут потребоваться дополнительные вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). В начале прошлой недели ходили слухи о том, что данная сумма может оказаться гораздо больше. Однако, пределенную настороженность вызывал тот факт, что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла лишь о Anglo Irish.

EUR/USD: пара торговалась в рамках $1,3750-$1,3790

GBP/USD: пара снизилась в область $1,5780

USD/JPY: пара показала максимумы в области Y83,90, однако позже вернулась обратно в район Y83,30

Среди европейских данных внимание следует обратить на индекс PMI в секторе строительства Великобриании, который будет опубликован в 08:30 GMT. В 09:00 GMT выйдет индекс цен производителей в еврозоне за август. В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Фондовый рынок Японии

сегодня показала снижение. По итогам сегодняшних торгов основной

японский фондовый индекс Nikkei снизился на 39.58 пункта и достиг

отметки 9362.37 пункта.

Были опубликованы следующие данные:

00:30 Австралия Данные по инфляции от TD Securities, м/мсентябрь 0,1%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3,2%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.4%

Йена кратковременно

снизилась против основных валют на фоне начала заседания Банка Японии,

по итогам которого, как ожидается, центробанк сообщит о принятии

дополнительных мер поддержки банков страны и программы выкупа

гособлигаций для вливания средств в экономику.

Также ожидается, что

Банк Японии оставит основную процентную ставку без изменения на текущем

уровне в 0,1% годовых для того, чтобы ослабить дефляционное давление на

экономику.

Евро отступил от шестимесячного максимума против

доллара на фоне обеспокоенности участников рынка относительно ситуации в

банковском секторе ЕС, что снижает спрос на активы региона.

На

прошлой неделе Центральный банк Ирландии сообщил, что Anglo Irish Bank

Corp. и Allied Irish Banks Plc могут потребоваться дополнительные

вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). В начале

прошлой недели ходили слухи о том, что данная сумма может оказаться

гораздо больше. Однако, пределенную настороженность вызывал тот факт,

что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла

лишь о Anglo Irish.

EUR/USD: пара торговалась в рамках $1,3750-$1,3790

GBP/USD: пара снизилась в область $1,5780

Среди европейских данных внимание следует обратить на индекс PMI в секторе строительства Великобриании, который будет опубликован в 08:30 GMT. В

09:00 GMT выйдет индекс цен производителей в еврозоне за август.

В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Доллар достиг минимального с марта текущего года уровня против евро и продолжил нести потери против иены в связи с сохранением спекуляций по поводу того, что в рамках новых мер по оживлению экономического роста ФРС увеличит покупки обязательств Казначейства США.

Данные спекуляции усилились после публикации слабых экономических данных и выступлений представителей ФРС. Индекс уверенности потребителей в США оказался хуже прогнозов. По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде. Экономисты ожидали показатель в пределах от 51.5 до 57. Таким образом, эти данные подтверждают сценарий ФРС, в соответствии с которым рост в США будет "умеренным". В результате спрос на американские активы снизился, поскольку в настоящее время инвесторы предпочитают более доходные вложения. Американская валюта несет потери против евро и иены четвертую сессию кряду и, вероятней всего, данная тенденция сохранится и на будущей неделе, поскольку существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится и ФРС просто не остается другого выхода как в самом ближайшем времени объявить о новой программе количественного смягчения монетарной политики.

В пятницу президент ФРБ Нью-Йорка Вильям Дадли заявил, что по его мнению для поддержки экономики требуются новые действия со стороны центрального банка. Goldman полагает, что слова Дадли означают, что FOMC сообщит о новой программе покупки активов на сумму $500 млрд. после встречи намеченной 2-3 ноября. Ранее президент ФРБ Атланты Деннис Локхард заявил, что в ближайшем будущем дебаты относительно новой программы покупки активов "интенсифицируются".

Причиной продаж доллара также стало укрепление азиатских фондовых площадок, поддержку которым оказала публикация отчета Банка Японии Tankan, промышленный индекс в котором достиг уровня в 8 пунктов в третьем квартале против прогноза 7 и значения за предыдущий период 1. Публикация отчета Tankan также оказала поддержку иене. Несмотря на, или, быть может, в расчете на интервенцию со стороны Банка Японии, после публикации отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США USD/JPY вплотную приблизился к уровню, с которого Банк Японии начал 15 сентября продажи иены с целью ослабления национальной валюты. "Мы полагаем, что в диапазоне Y82-Y83 существует высокая вероятность новой интервенции со стороны Японии," считает Йенс Нордвиг, управляющий директор нью-йоркского представительства Nomura Holdings Inc. По мнению аналитика Mizuho Financial Янагихара интервенция начнется 20-30-ю пунктами ниже ожидаемого рынком диапазона Y82.80-Y83. Пока же рынок настроен однозначно не в пользу доллара и на фоне признаков замедления восстановления крупнейшей мировой экономики, американская валюта завершает квартал с потерями против практически всех основных своих конкурентов.

Против евро за последние три месяца доллар снизился на 10%, а по итогам года достижения американской валюты сократились до 5.2%. Заслуживает внимания игнорирование рынком негативных новостей из Европы. Так, Moodys в середине недели снизил кредитный рейтинг Испании до Aa1, со стабильным прогнозом. Причиной снижения по словам кредитного агентства, стали слабые перспективы роста и фискальные проблемы в стране. Кроме того, Испания остается подверженной рыночным потрясениям.

Центральный банк Ирландии заявил, что Anglo Irish Bank Corp. и Allied Irish Banks Plc могут потребоваться дополнительные вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). Сумма сама по себе не стала сюрпризом для рынков, однако, определенную настороженность вызывает тот факт, что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла лишь о Anglo Irish.

В целом инвесторы сохраняют оптимизм в отношении перспектив мировой экономики, а также уверены, что центральные банки полны решимости в случае необходимости обеспечить поддержку восстановлению. В Азии фондовые индексы завершили волатильную неделю в основном ростом, после публикации позитивных новостей из Китая. Shanghai Composite укрепил свои позиции и прибавил 2.5% до 2,655.66 благодаря ралли акций девелоперов после того, как инвесторы узнали, что меры, предпринимаемые правительством Китая для охлаждения рынка недвижимости будут менее суровыми чем это предполагалось. Hang Seng достиг восьмимесячного пика, укрепившись по итогам недели 1.1% до 22,358.17. Nikkei 225 Average за неделю снизился на 0.7% до 9,404.23, несмотря на ожидания, что Банк Японии предпримет меры для оживления экономического роста после публикации отчета Tankan, засвидетельствовавшего пессимистичные оценки перспектив экономики руководителями крупнейших производственных компаний страны. Tankan зафиксировал улучшение деловых настроений в сентябре, однако, к концу года ожидается ухудшение ситуации. Фактором поддержки рынка стала также публикация позитивного отчета о состоянии производственной активности в Китае. Основной причиной снижения акций стало возобновление укрепления иены.

Европейские фондовые рынки закрылись с потерями после того, как разочаровывающие результаты Hennes & Mauritz AB активизировали опасения по поводу замедления темпов восстановления экономики на фоне сохранения долгового кризиса в странах еврозоны. Опасения в отношении продолжения суверенного долгового кризиса в Европе были частично нивелированы позитивным эффектом роста цен на сырьевые товары, в частности на нефть. Brent вырос в цене до $83 за баррель. Поддержку FTSE оказало также сообщение о том, что испанская Repsol, один из партнеров британской BG по разработке бразильского шельфа, создает СП с китайской Sinopec стоимостью $17.8 млрд. CAC40 упал на 2.4% до 3,692.09. Xetra Dax потерял 1.4% до 6,211.34. Давление на индекс оказали продажи в секторе производителей автомобилей после того, как BMW объявил об отзыве 345,000 машин из-за потенциальных проблем в тормозной системе.

Неделя в США завершилась незначительными потерями после публикации неоднозначных данных Dow Jones Industrial Average за неделю снизился на 0.3%, Nasdaq Composite на 0.4%, а S&P 500 на 0.3%. Давление на индексы в конце недели оказала публикация отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США. По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде, причем существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится. Более того, резкий рост коротких продаж - в расчете на снижение рынка - вызывает сомнения в способности рынка удержаться на достигнутых позициях в ближайшем будущем. "Индикаторы показывают то наличие то отсутствие экономического роста, говорит Марк Лучини, главный инвестиционный стратег в Janney Montgomery Scott. "В сентябре инвесторы отвлеклись от мрачных мыслей о возможной второй волне кризиса, подавлявших их активность летом. Но на самом деле дела не улучшились а скорее ухудшились." Тема не менее, по итогам месяца S&P 500 прибавил 8.8%, что является третьим лучшим результатом с сентября 1939 года. В апреле 2009 года рост составил 9.4%, а в марте 2000 9.7%. В будущий четверг крупнейший в США производитель алюминия Alcoa начнет сезон квартальных отчетов. Аналитики пересмотрели прогнозы роста корпоративных прибылей с понижением, и если в начале квартала ожидался рост на 25.6%, то в настоящее время прогноз по итогам третьего квартала составляет 24 в связи с публикацией в данный период неоднозначных экономических данных.

Доллар достиг минимального с марта текущего года уровня против евро и продолжил нести потери против иены в

связи с сохранением спекуляций по поводу того, что в рамках новых мер

по оживлению экономического роста ФРС увеличит покупки обязательств

Казначейства США.

Данные спекуляции усилились

после публикации слабых экономических данных и выступлений

представителей ФРС. Индекс уверенности потребителей в США оказался хуже

прогнозов.

По данным Института управления поставками (ISM) индекс

активности в секторе в прошлом месяце составил 54.4 против 56.3 в

предыдущем периоде. Экономисты ожидали показатель в пределах от 51.5 до

57. Таким образом, сегодняшние данные подтверждают сценарий ФРС, в

соответствии с которым рост в США будет "умеренным". В результате спрос на американские активы снизился, поскольку в настоящее время инвесторы предпочитают более доходные вложения.

Американская

валюта несет потери против евро и иены четвертую сессию кряду и,

вероятней всего, данная тенденция сохранится и на будущей неделе,

поскольку существенное ослабление подындекса занятости ISM позволяет

предположить, что ожидать существенного улучшения ситуации на рынке

труда США не приходится и ФРС просто не остается другого выхода как в

самом ближайшем времени объявить о новой программе количественного

смягчения монетарной политики.

Ранее президент ФРБ Атланты Деннис Локхард заявил, что в ближайшем будущем дебаты относительно новой программы покупки активов "интенсифицируются".

Причиной продаж доллара также стало укрепление азиатских фондовых площадок, поддержку которым оказала публикация отчета Банка Японии Tankan, промышленный индекс в котором достиг уровня в 8 пунктов в третьем квартале против прогноза 7 и значения за предыдущий период 1.

Публикация отчета Tankan также оказала поддержку иене.

Несмотря на, или, быть может, в расчете на интервенцию со стороны Банка Японии, после публикации отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США USD/JPY вплотную приблизился к уровню, с которого Банк Японии начал 15 сентября продажи иены с целью ослабления национальной валюты.

"Мы полагаем, что в диапазоне Y82-Y83 существует высокая вероятность новой интервенции со стороны Японии," считает Йенс Нордвиг, управляющий директор нью-йоркского представительства Nomura Holdings Inc.

По мнению аналитика Mizuho Financial Янагихара интервенция начнется 20-30-ю пунктами ниже ожидаемого рынком диапазона Y82.80-Y83. Пока же рынок настроен однозначно не в пользу доллара и на фоне признаков замедления восстановления крупнейшей мировой экономики, американская валюта завершает квартал с потерями против практически всех основных своих конкурентов.

Против евро за последние три месяца доллар снизился на 10%, а по итогам года достижения американской валюты сократились до 5.2%.

Заслуживает внимания игнорирование рынком негативных новостей из Европы. Так, Moodys в середине недели снизил кредитный рейтинг Испании до Aa1, со стабильным прогнозом. Причиной снижения по словам кредитного агентства, стали слабые перспективы роста и фискальные проблемы в стране. Кроме того, Испания остается подверженной рыночным потрясениям.

Центральный банк Ирландии заявил, что Anglo Irish Bank Corp. и Allied Irish Banks Plc могут потребоваться дополнительные вливания капитала в размере до 14.4 млрд. евро ($19.6 млрд.). Сумма сама по себе не стала сюрпризом для рынков, однако, определенную настороженность вызывает тот факт, что помощь необходима и Allied Irish Banks Plc, поскольку ранее речь шла лишь о Anglo Irish.

Сопротивление 3:Y85.40 (максимум 24 сентября)

Сопротивление 2:Y84.40 (максимум 27-28 сентября)

Сопротивление 1:Y83.90 (сессионный максимум)

Текущая цена: Y83.30

Поддержка 1:Y83.15 (минимум 30 сентября и 1 октября)

Поддержка 2:Y82.90 (минимум 15 сентября)

Поддержка 3:Y81.80 (минимум мая 1995 года)

Комментарии: Курс остается под давлением. Ближайшая поддержка Y83.15. Ниже поддержка отмечается на Y82.90. Ближайшее сопротивление - Y83.90. Выше возможен рост до Y84.40.

В

целом инвесторы сохраняют оптимизм в отношении перспектив мировой

экономики, а также уверены, что центральные банки полны решимости в

случае необходимости обеспечить поддержку восстановлению.

В Азии фондовые индексы завершили волатильную неделю в основном ростом, после публикации позитивных новостей из Китая.

Shanghai Composite

укрепил свои позиции и прибавил 2.5% до 2,655.66 благодаря ралли акций

девелоперов после того, как инвесторы узнали, что меры, предпринимаемые

правительством Китая для охлаждения рынка недвижимости будут менее

суровыми чем это предполагалось.

Hang Seng достиг восьмимесячного пика, укрепившись по итогам недели 1.1% до 22,358.17.

Nikkei 225 Average за неделю снизился на 0.7% до 9,404.23, несмотря на ожидания, что Банк Японии предпримет меры для оживления экономического роста после публикации отчета Tankan, засвидетельствовавшего пессимистичные оценки перспектив экономики руководителями крупнейших производственных компаний страны. Tankan зафиксировал улучшение деловых настроений в сентябре, однако, к концу года ожидается ухудшение ситуации. Фактором поддержки рынка стала также публикация позитивного отчета о состоянии производственной активности в Китае.

Основной причиной снижения акций стало возобновление укрепления иены.

Европейские фондовые рынки закрылись с потерями после того, как разочаровывающие результаты Hennes & Mauritz AB активизировали опасения по поводу замедления темпов восстановления экономики на фоне сохранения долгового кризиса в странах еврозоны.

Опасения в отношении продолжения суверенного долгового кризиса в Европе были частично нивелированы позитивным эффектом роста цен на сырьевые товары, в частности на нефть. Brent вырос в цене до $83 за баррель.

Поддержку FTSE оказало также сообщение о том, что испанская Repsol, один из партнеров британской BG по разработке бразильского шельфа, создает СП с китайской Sinopec стоимостью $17.8 млрд.

CAC40 упал на 2.4% до 3,692.09.

Неделя в США завершилась незначительными потерями после публикации неоднозначных данных

Dow Jones Industrial Average за неделю снизился на 0.3%,

Nasdaq Composite на 0.4%,

а S&P 500 на 0.3%.

Давление на индексы в конце недели оказала публикация отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США.

По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде, причем существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится.

Более того, резкий рост коротких продаж - в расчете на снижение рынка - вызывает сомнения в способности рынка удержаться на достигнутых позициях в ближайшем будущем.

"Индикаторы показывают то наличие то отсутствие экономического роста, говорит Марк Лучини, главный инвестиционный стратег в Janney Montgomery Scott. "В сентябре инвесторы отвлеклись от мрачных мыслей о возможной второй волне кризиса, подавлявших их активность летом. Но на самом деле дела не улучшились а скорее ухудшились."

Тема не менее, по итогам месяца S&P 500 прибавил 8.8%, что является третьим лучшим результатом с сентября 1939 года. В апреле 2009 года рост составил 9.4%, а в марте 2000 9.7%.

В будущий четверг крупнейший в США производитель алюминия Alcoa начнет сезон квартальных отчетов. Аналитики пересмотрели прогнозы роста корпоративных прибылей с понижением, и если в начале квартала ожидался рост на 25.6%, то в настоящее время прогноз по итогам третьего квартала составляет 24 в связи с публикацией в данный период неоднозначных экономических данных.

Сопротивление 3:Y85.40 (максимум 24 сентября)

Сопротивление 2:Y84.40 (максимум 27-28 сентября)

Сопротивление 1:Y83.90 (сессионный максимум)

Текущая цена: Y83.30

Поддержка 1:Y83.15 (минимум 30 сентября и 1 октября)

Поддержка 2:Y82.90 (минимум 15 сентября)

Поддержка 3:Y81.80 (минимум мая 1995 года)

Сопротивление 3: Chf0.9930 (минимум 14 сентября, линия сопротивления от 10 сентября)

Сопротивление 2: Chf0.9870/80 (максимум 24-28 сентября)

Сопротивление 1: Chf0.9840 (максимум 1 октября)

Текущая цена: Chf0.9782

Поддержка 1: Chf0.9750 (сессионный минимум, минимум 1 октября)

Поддержка 2: Chf0.9700 (минимум 30 сентября)

Поддержка 3: Chf0.9640 (минимум марта 2008 года)

Комментарии: Пара пытается восстановиться. Ближайшее сопротивление - Chf0.9840. Выше расположен уровень Chf0.9870/80. Ближайшая поддержка - Chf0.9750. Ниже потери могут увеличиться до Chf0.9700 и далее до Chf0.9640.

Сопротивление 3: Chf0.9930 (минимум 14 сентября, линия сопротивления от 10 сентября)

Сопротивление 2: Chf0.9870/80 (максимум 24-28 сентября)

Сопротивление 1: Chf0.9840 (максимум 1 октября)

Текущая цена: Chf0.9782

Поддержка 1: Chf0.9750 (сессионный минимум, минимум 1 октября)

Поддержка 2: Chf0.9700 (минимум 30 сентября)

Поддержка 3: Chf0.9640 (минимум марта 2008 года)

На утренних торгах цены на нефть незначительно снизились, однако продолжают торговаться в области восьми недельного максимума на фоне данных, которые зафиксировали рост расходов потребителей в США.

На текущий момент ноябрьские фьючерсы WTI Nymex котируются по цене $81.50 за баррель (-$0.08).

На утренних торгах цены на нефть незначительно снизились, однако продолжают торговаться в области восьми недельного максимума на фоне данных, которые зафиксировали рост расходов потребителей в США.

На текущий момент ноябрьские фьючерсы WTI Nymex котируются по цене $81.50 за баррель (-$0.08).

Сопротивление 3:$1.5990 (максимум августа)

Сопротивление 2:$1.5920 (максимум 30 сентября)

Сопротивление 1:$1.5830 (сессионный максимум)

Текущая цена: $1.5805

Поддержка 1: $1.5780 (сессионный минимум)

Поддержка 2: $1.5670 (минимум 30 сентября)

Поддержка 3: $1.5600 (минимум 22 сентября)

Комментарии: пара торгуется в области $1.5800. Выше $1,5830 (промежуточное сопротивление) возможен рост до $1.5920. Ближайшая поддержка - $1.5780. Более сильные уровни $1.5670 и $1.5600.

Сопротивление 3:$1.5990 (максимум августа)

Сопротивление 2:$1.5920 (максимум 30 сентября)

Сопротивление 1:$1.5830 (сессионный максимум)

Текущая цена: $1.5805

Поддержка 1: $1.5780 (сессионный минимум)

Поддержка 2: $1.5670 (минимум 30 сентября)

Поддержка 3: $1.5600 (минимум 22 сентября)

Основные фондовые индексы азиатско-тихоокеанского региона на утренних торгах укрепились. На текущий момент:

Nikkei 225 Average +27.68 +0.29% 9,431.91

Hang Seng +311.77 +1.39% 22,669.94

S&P/ASX 200 +44.06 +0.96% 4,623.30

Сопротивление 3:$1.3880 (61,8% FIBO $1,5130-$1,1860)

Сопротивление 2:$1.3820 (максимум марта)

Сопротивление 1:$1.3790 (сессионный максимум)

Текущая цена: $1.3764

Поддержка 1: $1.3720 (линия поддержки от 28 сентября)

Поддержка 2: $1.3610 (линия поддержки от 10 сентября)

Поддержка 3: $1.3500 (максимум 27 сентября)

Комментарии: пара остается в области 6-месячного максимума ($1,3790, ближайшее сопротивление). Выше возможен рост до $1.3820 и далее до $1.3880. Ближайшая поддержка - $1.3720. Ниже возможны потери до $1.3610.

Основные фондовые индексы азиатско-тихоокеанского региона на утренних торгах укрепились. На текущий момент:

Nikkei 225 Average +27.68 +0.29% 9,431.91

Hang Seng +311.77 +1.39% 22,669.94

S&P/ASX 200 +44.06 +0.96% 4,623.30

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником. Среди европейских данных внимание следует обратить на индекс PMI в секторе строительства Великобриании, который будет опубликован в 08:30 GMT. В 09:00 GMT выйдет индекс цен производителей в еврозоне за август. В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии. В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%. Центральный банк Японии без сомнений оставит ставку без изменений, однако, интерес представляет будет ли снова увеличена программа стимулирующих мер. Итоги встречи Банка Японии будут объявлены в 03:30 GMT. В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии. В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом. В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне. Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%. Отчет по фабричным заказам в Германии выйдет в 10:00 GMT. В 12:15 GMT ожидается публикация данных об изменении занятости в частном секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии. В 08:30 GMT будет опубликован отче по промышленному производству в Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT. Банк Англии объявит решение по процентным ставкам в 11:00 GMT. Основная ставка останется на уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу поддержки экономики. В 11:45 GMT будут объявлены итоги встречи ЕЦБ. Здесь ставка также не изменится, а основной интерес будет представлять традиционная пресс-конференция главы центрального банка, которая начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных разрешений на строительство жилья в Канаде, а также еженедельные данные о числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии. В 08:30 GMT ожидается выход индекса цен производителей в Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда США.

Сопротивление 3:$1.3880 (61,8% FIBO $1,5130-$1,1860)

Сопротивление 2:$1.3820 (максимум марта)

Сопротивление 1:$1.3790 (сессионный максимум)

Текущая цена: $1.3764

Поддержка 1: $1.3720 (линия поддержки от 28 сентября)

Поддержка 2: $1.3610 (линия поддержки от 10 сентября)

Поддержка 3: $1.3500 (максимум 27 сентября)

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником. Среди европейских данных внимание следует обратить на индекс PMI в секторе строительства Великобриании, который будет опубликован в 08:30 GMT. В 09:00 GMT выйдет индекс цен производителей в еврозоне за август. В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии. В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%. Центральный банк Японии без сомнений оставит ставку без изменений, однако, интерес представляет будет ли снова увеличена программа стимулирующих мер. Итоги встречи Банка Японии будут объявлены в 03:30 GMT. В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии. В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом. В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне. Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%. Отчет по фабричным заказам в Германии выйдет в 10:00 GMT. В 12:15 GMT ожидается публикация данных об изменении занятости в частном секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии. В 08:30 GMT будет опубликован отче по промышленному производству в Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT. Банк Англии объявит решение по процентным ставкам в 11:00 GMT. Основная ставка останется на уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу поддержки экономики. В 11:45 GMT будут объявлены итоги встречи ЕЦБ. Здесь ставка также не изменится, а основной интерес будет представлять традиционная пресс-конференция главы центрального банка, которая начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных разрешений на строительство жилья в Канаде, а также еженедельные данные о числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии. В 08:30 GMT ожидается выход индекса цен производителей в Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда США.

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником.

Среди

европейских данных внимание следует обратить на индекс PMI в секторе

строительства Великобриании, который будет опубликован в 08:30 GMT. В

09:00 GMT выйдет индекс цен производителей в еврозоне за август.

В

14:00 GMT будет опубликован индекс фабричных заказов в США, в это же

время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии.

В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%.

Центральный банк Японии

без сомнений оставит ставку без изменений, однако, интерес представляет

будет ли снова увеличена программа стимулирующих мер. Итоги встречи

Банка Японии будут объявлены в 03:30 GMT.

В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии.

В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом.

В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне.

Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%.

Отчет по фабричным заказам в Германии выйдет в 10:00 GMT.

В

12:15 GMT ожидается публикация данных об изменении занятости в частном

секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса

Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии.

В

08:30 GMT будет опубликован отче по промышленному производству в

Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT.

Банк Англии объявит

решение по процентным ставкам в 11:00 GMT. Основная ставка останется на

уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу

поддержки экономики.

В 11:45 GMT будут объявлены итоги встречи ЕЦБ.

Здесь ставка также не изменится, а основной интерес будет представлять

традиционная пресс-конференция главы центрального банка, которая

начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных

разрешений на строительство жилья в Канаде, а также еженедельные данные о

числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии.

В

08:30 GMT ожидается выход индекса цен производителей в

Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT

данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда

США.

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником.

Среди

европейских данных внимание следует обратить на индекс PMI в секторе

строительства Великобриании, который будет опубликован в 08:30 GMT. В

09:00 GMT выйдет индекс цен производителей в еврозоне за август.

В

14:00 GMT будет опубликован индекс фабричных заказов в США, в это же

время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии.

В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%.

Центральный банк Японии

без сомнений оставит ставку без изменений, однако, интерес представляет

будет ли снова увеличена программа стимулирующих мер. Итоги встречи

Банка Японии будут объявлены в 03:30 GMT.

В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии.

В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом.

В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне.

Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%.

Отчет по фабричным заказам в Германии выйдет в 10:00 GMT.

В

12:15 GMT ожидается публикация данных об изменении занятости в частном

секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса

Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии.

В

08:30 GMT будет опубликован отче по промышленному производству в

Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT.

Банк Англии объявит

решение по процентным ставкам в 11:00 GMT. Основная ставка останется на

уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу

поддержки экономики.

В 11:45 GMT будут объявлены итоги встречи ЕЦБ.

Здесь ставка также не изменится, а основной интерес будет представлять

традиционная пресс-конференция главы центрального банка, которая

начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных

разрешений на строительство жилья в Канаде, а также еженедельные данные о

числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии.

В

08:30 GMT ожидается выход индекса цен производителей в

Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT

данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда

США.

00:30 Австралия Данные по инфляции от TD Securities, м/м сентябрь 0.2%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.3% 0.7%

04:00 Япония Заседание комитета по денежной политике Банка Японии октября

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м сентябрь 52.1 51.4

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м сентябрь 7.6 8.6

09:00 Еврозона Индекс цен производителей, м/м сентябрь 0.2% 0.2%

09:00 Еврозона Индекс цен производителей, г/г сентябрь 4.0% 3.7%

14:00 США Незавершенные сделки по продаже жилья, м/м сентябрь 5.2% 3.3%

14:00 США Производственные заказы, м/м сентябрь 0.1% 0.0%

00:30 Австралия Данные по инфляции от TD Securities, м/м сентябрь 0.2%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.3% 0.7%

04:00 Япония Заседание комитета по денежной политике Банка Японии октября

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м сентябрь 52.1 51.4

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м сентябрь 7.6 8.6

09:00 Еврозона Индекс цен производителей, м/м сентябрь 0.2% 0.2%

09:00 Еврозона Индекс цен производителей, г/г сентябрь 4.0% 3.7%

14:00 США Незавершенные сделки по продаже жилья, м/м сентябрь 5.2% 3.3%

14:00 США Производственные заказы, м/м сентябрь 0.1% 0.0%

00:30 Австралия Данные по инфляции от TD Securities, м/м сентябрь 0.2%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.3% 0.7%

04:00 Япония Заседание комитета по денежной политике Банка Японии октября

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м сентябрь 52.1 51.4

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м сентябрь 7.6 8.6

09:00 Еврозона Индекс цен производителей, м/м сентябрь 0.2% 0.2%

09:00 Еврозона Индекс цен производителей, г/г сентябрь 4.0% 3.7%

14:00 США Незавершенные сделки по продаже жилья, м/м сентябрь 5.2% 3.3%

14:00 США Производственные заказы, м/м сентябрь 0.1% 0.0%

00:30 Австралия Данные по инфляции от TD Securities, м/м сентябрь 0.2%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.3% 0.7%

04:00 Япония Заседание комитета по денежной политике Банка Японии октября

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м сентябрь 52.1 51.4

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м сентябрь 7.6 8.6

09:00 Еврозона Индекс цен производителей, м/м сентябрь 0.2% 0.2%

09:00 Еврозона Индекс цен производителей, г/г сентябрь 4.0% 3.7%

14:00 США Незавершенные сделки по продаже жилья, м/м сентябрь 5.2% 3.3%

14:00 США Производственные заказы, м/м сентябрь 0.1% 0.0%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы