- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 02-08-2010

01:30 Австралия Изменение количества одобренных заявок на строительство (м/м), июнь, 2.0%

01:30 Австралия Изменение объёма оборота розничной торговли (м/м), июнь, 0.4% 0.2%

04:30 Австралия Решение ЦБ по осн. процентной ставке, 4.50% 4.50%

07:15 Швейцария Индекс потребительских цен (г/г), июль, 0.7% 0.5%

07:15 Швейцария Индекс потребительских цен (м/м), июль, -0.5% -0.4%

09:00 ЕС Индекс цен производителей еврозоны (г/г), июнь, 3.1% 3.1%

09:00 ЕС Индекс цен производителей еврозоны (м/м), июнь, 0.4% 0.3%

12:30 США Осн. индекс личных потребительских расходов (м/м), июнь, 0.2% 0.2%

12:30 США Изменение объёма личных потребительских расходов, июнь, 0.1% 0.2%

14:00 США Изменение объёма производственных заказов, июнь, -0.3% -1.4%

14:00 США Изменение объёма незавершённых сделок по продаже жилья (м/м), июнь, 3.7% -30.0%

20:30 США Изменение объёма запасов сырой нефти. по данным Американского института нефти, 30 июля, 3084K

UBS понизил рейтинг Exelon EXC с Buy до Neutral.

CL King понизил рейтинг AMERCO UHAL с Strong Buy до Neutral.

Robert W. Baird понизил рейтинг Texas Instruments TXN с Outperform до Neutral.

Robert W. Baird понизил рейтинг Micron MU с Outperform до Neutral.

Stifel Nicolaus понизил рейтинг Brookfield Properties BPO с Buy до Hold.

Barclays Capital повысил рейтинг Atlas Pipeline APL с Equal Weight до Overweight.

Howard Weil повысил рейтинг T-3 Energy Services TTES с Market Perform до Market Outperform.

Stifel Nicolaus повысил рейтинг Gentiva Health Svcs GTIV с Hold до Buy.

FBR Capital повысил рейтинг Seabright Insurance Holdings SBX с Mkt Perform до Outperform.

“Голубые

фишки” продолжают торговаться в узком диапазоне в районе сессионных

максимумов. Индексы продолжают сохранять рост примерно в 2%. Индекс

S&P 500 демонстрирует больший рост - на 2.3%.

Аналитики

BAML говорят: “Мы ожидаем очередной слабый отчет по занятости в

пятницу, при этом занятость в частном секторе, согласно нашим оценкам,

вырастет на 125,000, в то время как общий показатель занятости снизится

на 60,000, а уровень безработицы вырастет до 9.7%.”

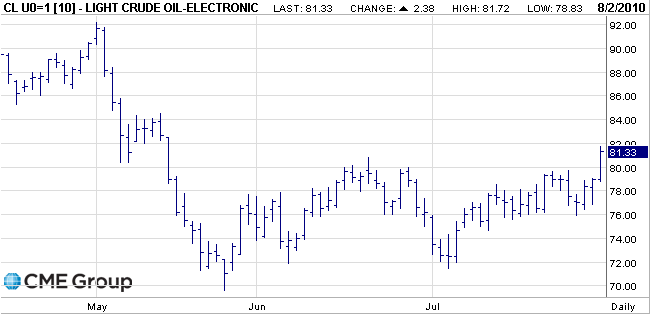

Сентябрьские

фьючерсы на нефть марки WTI выросли в цене на $2.35 до $81.30 за

баррель (торговый диапазоне понедельника $78.83 - $81.72). Ранее цены

преодолели максимумы июля на $79.69 за баррель, затем - максимум 06 мая

на $80.39 прежде, чем нефть достигла максимума на $81.70. Далее целью

роста отмечается $82.83 за баррель.

EUR/USD

протестировал максимумы на $1.3180/85, однако далее рост курса не

продолжился в условиях тонкого рынка. Сейчас евро торгуется на $1.3176.

Опционный барьер, а также ордера на продажу, отмечаются на подходе к

$1.3200.

“Голубые фишки” выросли в понедельник,

при этом индекс Dow взлетел на 175 пп после оптимистических

макроэкономических данных, которые улучшили настроения инвесторов

относительно сильной корпоративной отчетности в Европе.

Фондовый рынок открылся резким ростом на

впечатляющих квартальных отчетах европейских банков HSBC и BNP

Paribas. Рост ускорился после того, как индекс производственной

активности США оказался лучше прогнозов, а показатель расходов на

строительство вырос.

Энергетические компании Chevron и ExxonMobil стали лидерами Dow на фоне преодоления ценами на нефть рубежа в $80 за баррель на возобновлении спекуляций о роста мировой экономики.

Сегодняшний

рост следует за укреплением фондового рынка в июле на 7% (максимальный

месячный рост в этом году) благодаря сильной отчетности компаний о

результатах деятельности по итогам второго квартала.

“Я

думаю, что рынок сфокусировался на отчетности, которая говорит о т ом,

что все не так уж плохо”, отмечает Дейв Хинненкамп, исполнительный

директор KDV Wealth Management. "До, экономическое восстановление не

будет молниеносным, но компании продолжают зарабатывать деньги и их

баланс в хорошем состоянии”. Учитывая сильные корпоративные отчеты,

Хинненкамп говорит, что индекс S&P 500 может вернуться к уровням

конца апреля выше 1,200 пп.

Тем

временем, поддержку фондовому рынку оказывают также признаки роста в

банковском секторе Европы, отмечает Стивен Голдман, стратег из Weeden

& Co.

Пока

остаются вопросы относительно темпов роста во втором полугодии,

аналитики Goldman говорят, что отчеты понедельника позволяют

предположить, что экономика США, вероятнее всего, не вернется к

рецессии. “Производительность стабильна”, говорит он. “Это дает

инвесторам довольно убедительный аргумент, что экономика не покажет

“двойного дна”.

Экономика:

Основной индекс производственной активности США оказался в июле лучше

прогнозов, в то время как расходы на строительство неожиданно выросли в

июне.

Индекс

активности Института Управления Поставками слегка снизился в прошлом

месяце до 55.5 пп с 56.2 пп в июнею Экономисты прогнозировали снижение

до 54.2 пп.

Отдельный

отчет министерства торговли показал, что расходы на строительство

выросли в июне на 1% до годового уровня в $836 млрд. Экономисты

прогнозировали снижение до 0.8% после -0.2% в мае.

Корпоративные новости: Крупнейший

в Европе банк HSBC сообщил в понедельник о том, что его прибыль в

первом полугодии более, чем удвоилась. прибыль банка выросла до $6.76

млрд., что выше показателя за первое полугодие прошлого года в $3.35

млрд.

Французский банк BNP Paribas заявил, что чистая прибыль взлетела на 32% во втором квартале.

Бернанке:

Глава Федерального резерва Бен Бернанке заявил, что ситуация на

финансовых рынках улучшилась после падения в период кризиса, однако

признал, что в последние месяцы условия стали меньше оказывать поддержки

экономическому росту.

Аналитики

State St говорят, что индекс производственной активности от Института

Управления Поставками на уровне 55.5 пп показал снижение в компоненте

новых заказов и производства. “Товарно-материальные запасы выросли до

50.2 пп (с 45.8 пп)... Этот рост был основным фактором, который удержал

индекс от снижения до 54 пп. Они отмечают, что рост компонента

занятости соответствует прогнозу роста занятости, отчет по которой

выйдет в пятницу”.

Аналитики

HFE говорят, что “показатель расходов на строительство в июне на уровне

+0.1% оказался лучше прогнозов, однако если учесть пересмотры

показателя за предыдущие месяцы с чистом виде на -0.8%, то показатель

вышел хуже прогнозов”, а разнице в несколько десятых не столь важна.

“Здесь речь идет о росте расходов населения на 1.5% в июне на фоне роста

стимулирования расходов, в то время как траты на строительство упали

после завершения правительственной программы поддержки”.

Индекс

S&P 500 недавно консолидировался в районе 1122 пп, однако с тех пор

индекс поднялся еще на пару пунктов и сейчас торгуется у нового

сессионного максимума. Определенного катализатора данного роста не было.

Все 10 секторов демонстрируют рост, причем 7 из них укрепились на 2%, остальные - примерно на 1%.

Волатильность

понижена в результате масштабного роста рынка. Индекс Volatility Index

снизился на 5%, до 3-месячного минимума, установленного на прошлой

неделе.

Британский фунт стерлингов достиг почти 6-месячного максимума

против доллара на признаках того, что экономика Британии

восстанавливается более быстрыми темпами, чем прогнозировали экономисты.

Британская валюта выросла в цене до максимального уровня за последние 4 недели

против евро после того, как опубликованный отчет показал рост

промышленного производства Великобритании в июле 10-й месяц подряд.

“Много

слабых данных было учено в стоимости фунта, а экономика демонстрирует

рост”, говорит Дараг Майер из Credit Agricole Corporate & Investment

Bank.

Фунт вырос на 4% против доллара с 23 июля,

когда был опубликован отчет, показавший рост экономики страны во

втором квартале, который в два раза превысил средние оценки аналитиков.

Иена упала против большинства валют, в то время как доллар и швейцарский франк также отступили.

Евро вырос до 3-месячного максимума против доллара,

поскольку опубликованный отчет показал замедление темпов роста

производственной активности. Индекс Института Управления Поставками в

июле снизился до 55.5 пп с 56.2 пп. Средний прогноз аналитиков составлял

54.5 пп.

Австралийский доллар вырос на фоне роста индекса промышленной активности на 1.5 пп до 54.4 пп в июле.

Отдельный отчет показал снижение индекса PMI Китая до 51.2 пп против 52.1 пп в июне.

“Мы

положительно смотрим на перспективы Азии, в частности Китая”, отмечает

Кэти Дин, ведущий экономист Australia & New Zealand Banking Group

Ltd. “Австралийский и новозеландский доллары продолжат получать

поддержку”.

Канадский доллар достиг максимального уровня с 22 июня

на фоне роста нефтяных фьючерсов на 1.7% до $80.25 за баррель. Фондовые

рынки Канады закрыты сегодня из-за национального праздника.

“Фунт

может достичь $1.5970 (максимум за последние шесть месяцев) при

условии, что будет преодолен важный технический уровень”, говорят

аналитики Commerzbank AG. Стерлинг, который на прошлой неделе преодолел

200-дневный МА, “взял также сопротивление на $1.5836, которое

соответствует вершине прежнего краткосрочного канала”, отмечает Карен

Джоунс, аналитики валютного рынка. Четкое преодоление “$1.5970 (61.8%

Фибо снижения с $1.7044 в августе 2009 до минимума мая 2010 года на

$1.4225) станет бычьим сигналом”, добавляет Джоунс. Последний раз фунт

преодолевал отметку в $1.5970 3 февраля.

“Голубые

фишки” торгуются на своих лучших уровнях за последний более чем месяц.

Поддержку рынку оказал резкий откат доллара, который уже потерял порядка

0.9%, снизившись до минимального за последние более чем 3 месяца

уровня. В результате этого падения индекс доллара оказался на уровне

80.8, что лишь слегка выше 200-дневной МА на 78.1.

Большая

часть падения доллара пришлась по отношению к евровалюте, которая уже

выросла в цене на 1.0% до 3-месячного пика. Британский фунт стерлингов

также вырос уже на 1.3% до 6-месячной вершины.

Аналитики

BarCap говорят, что рост расходов на строительство в июле был “вызван

ростом непостоянной компоненты на 0.4%”, что частично связано с

программой стимулирования населения.

“маловероятно что мы увидим рост ISM в этом году. Но значения в области

50-55 говорят о том, что экономика далека от риска второй волны

кризиса.”

Исследования онлайновых рынков занятости показывают, что “спрос на рабочую силу растет, но тенденция идет на спад.”

К тому же компонента индекса отражающая занятость лучше, чем ожидалось.

Фондовые рынки укрепились еще больше вслед за опубликованными американскими данными, которые оказались лучше прогнозов.

Фондовые

рынки США начнут первую сессию августа с роста, получив поддержку от

ралли на азиатских и европейских фондовых площадках.

Фьючерсы на DJIA, S&P500 и Nasdaq укрепились все более чем на 1%. Несмотря на смешанную динамику в пятницу, июль был закрыт ростом. Поддержку оказал сезон корпоративной отчетности, поддержавший рынок сильными финансовыми результатами компаний США.

На этой неделе ожидается ряд важных экономических показателей. Инвесторы переключат свое внимание на с корпоративного сектора на макроэкономические данные.

Экономика: в понедельник инвесторы обратят внимание на индекс ISM США отражающий состояние промышленности и расходы на строительство. Прогнозы по обоим показателям негативные, ожидается снижение расходов и индекса, что будет сигналом дальнейшего замедления экономики.

Отчет о рынке труда будет как обычно смешанным. Но маловероятно что ФРС внесет серьезные изменения в монетарную политику на ближайшем заседании.

Данные:

01:30 Япония Изменение уровня оплаты труда (г/г) июнь 0.1% 0.7% 1,5%

07:30 Швейцария Индекс PMI от SVME июль 65.7 65 66.9

07:55 Германия Индекс PMI для произв. сектора июль 61.2 61.2 61.2

08:00 ЕС Индекс PMI для произв. сектора июль 56.5 56.5 56.7

08:30 Великобритания Индекс PMI для произв. сектора июль 57.5 57 57.3

Испания,

Португалия и Греция сократят расходы в среднем на 4,3% от ВВП с 2009 по

2011, говорит Гиллес Моец, экономист в Deutsche Bank AG. Евро зона

вырастет на 1,5% в этом году, что меньше предыдущих прогнозов в 2%,

прогнозируют в UBS.

При этом президент США Обама подписал закон о

увеличении помощи по безработице на 34$ млрд в прошлом месяце.

Прогнозируют рекордный дефицит бюджета США на уровне $1.47 трлн. в

фискальном году завершающемся 30 сентября, и $1.42 в 2011.

FX

Concepts LLC, хедж-фонд, который купил евро в июне в самом начале 9,7%

роста против доллара, сейчас говорит что уже вот-вот пора продавать

единую валюту.

Компания, которая управляет $8 млн. в активах,

ожидает что рост евро от 4-х летнего минимума установленного 7 июня

завершится в сентябре. Частично это связано с фактом влияния европейских

программ экономии бюджетных средств на экономический рост. Отчеты,

опубликованные на прошлой неделе показали падение уверенности

потребителей в Испании до годового минимума и ужесточение кредитной

политики в банковской сфере. Это свидетельствует о том, что сокращение

бюджетных расходов уже начинает подрывать восстановление.

EUR/USD евро остается во флэте.

GBP/USD фунт продолжает укрепляться.

USD/JPY иена отскочила от МА(64).

Аналитики JPM говорят, что последние данные показывают многочисленные расхождения, но точно можно говорить о замедлении роста во втором полугодии 2010.

"Реальный ВВП мы прогнозируем на уровне +2,5% г/г в 3 кв., вместо 3,0%, и 3,5% в 4 кв., вместо 4,0%. На 2011 наш прогноз составляет 3,7%" В компании говорят, что эта неделя будет пессимистичной с плане статистических данных.

FX Concepts LLC, хедж-фонд, который купил евро в июне в самом начале 9,7% роста против доллара, сейчас говорит что уже вот-вот пора продавать единую валюту.

Компания, которая управляет $8 млн. в активах, ожидает что рост евро от 4-х летнего минимума установленного 7 июня завершится в сентябре. Частично это связано с фактом влияния европейских программ экономии бюджетных средств на экономический рост. Отчеты, опубликованные на прошлой неделе показали падение уверенности потребителей в Испании до годового минимума и ужесточение кредитной политики в банковской сфере. Это свидетельствует о том, что сокращение бюджетных расходов уже начинает подрывать восстановление.

Те же меры, что позволили восстановить уверенность в евро, могут теперь ослабить экономический рост в регионе. Опросы фондовых менеджеров показывают, что 75% из них не ожидают укрепления евро в ближайшие три месяца.

Сопротивление 3: Chf1.0640 (максимум 27 июля, МА(200) для D1)

Сопротивление 2: Chf1.0540 (минимум 28 июля)

Сопротивление 1: Chf1.0475 (сессионный максимум)

Текущая цена: Chf1.0440

Поддержка 1: Chf1.0370 (минимум 29-30 июля и 25 января)

Поддержка 2: Chf1.0320 (минимум 20 января)Поддержка 3: Chf1.0230 (минимум 19 января)

Сопротивление 3:Y87.50 (максимум 29 июля)Сопротивление 2:Y87.00 (МА(200) для Н1)Сопротивление 1:Y86.80 (MA(64)))

Текущая цена: Y86.75

Поддержка 1:Y86.30 (сессионный минимум)Поддержка 2:Y85.80 (минимум 30 ноября)Поддержка 3:Y84.80 (15-летний минимум)

Сопротивление 3:$1.3340 (максимум мая)

Сопротивление 2:$1.3270 (минимум марта)

Сопротивление 1:$1.3120 (38,2% FIBO $1,50140-$1,1870)

Текущая цена: $1,3061

Поддержка 1: $1.3050 (сессионный минимум)

Поддержка 2: $1.3000 (линия поддержки от 29 июня)

Поддержка 3: $1.2980 (минимум 29 июля)

Сопротивление 3:$1.6070 (максимум февраля)

Сопротивление 2:$1.5890 (минимум января)

Сопротивление 1:$1.5820 (максимум 17 февраля, минимум декабря)

Текущая цена: $1.5792

Поддержка 1: $1.5700 (сессионный минимум)

Поддержка 2: $1.5660 (максимум 29 июля)

Поддержка 3: $1.5550 (минимум 28 и 30 июля)

Были опубликованы следующие данные:

01:30 Япония Изменение уровня оплаты труда (г/г) июнь 1,5%

Йена снизилась против основных валют на фоне спекуляций относительно того, что восстановление экономики азиатско-тихоокеанского региона набирает обороты.

Причиной

данных спекуляций является вышедший индекс активности в

производственном секторе от AiG, значение которого за июль (54,4)

оказалось выше предыдущего (52,9) и выше средних прогнозов (53,00).

Индекс

деловой активности в производственном секторе Китая в июле снизился до

51,2 пункта против июньского значения 52,1 пункта. Значение выше отметки

50,0 пунктов принимается как признак продолжения восстановления

сектора.

Негативное влияние на доллар оказывают ожидания

публикации индекса деловой активности в производственном секторе США,

который согласно средним прогнозам в июле снизился до уровня 54,2 пункта

с предыдущего значения 56,2 пункта.

Пятничные данные зафиксировали

замедление темпов роста экономики США во втором квартале до +2,4% с

пересмотренных за первый квартал +3,7%.

EUR/USD: пара торговалась в рамках $1.3050-$1.3090

Сегодня в 08:30 GMT будет опубликован индекс деловой активности в производственном секторе Великобритании. В 14:00 GMT станет известно значение производственного индекса Института Управления Поставками (ISM) США. Ожидается его снижение до 54,5 пунктов с 56,2 месяцем ранее. В это же время выйдут данные по расходам на строительство за июнь. Аналитики прогнозируют снижение на 0,4% после -0,2% месяцем ранее.

EUR/USD $1.3050, $1.3025, $1.3000

USD/JPY Y86.00, Y87.00, Y85.50

USD/CHF Chf1.0600

AUD/USD $0.9000

BBC

Чешские пивовары отстояли право на брэнд Budweiser

Фирма

Budejovicky Budvar доказала в Европейском суде, что у крупнейшей в мире

пивоваренной компании Anheuser-Busch InBev нет права на эксклюзивное

использование названия Budweiser в Европе.

Медленный рост экономики США ведет к безработице

Во

втором квартале 2010 года экономика США росла медленнее, чем ожидалось.

Министерство торговли США сообщает, что наиболее общий показатель

состояния экономики, валовой внутренний продукт (ВВП) в годовом

исчислении вырос всего на 2,4% с апреля по июль.

British Airways сообщает об убытках в 260 млн долларов

Авиакомпания British Airways сообщила о возросших убытках в первом квартале финансового года – с апреля по июнь.

Компания пострадала от забастовок бортпроводников и перебоев с полетами, связанных с извержением вулкана в Исландии.

Deutsche Welle

Глава Deutsche Bank стал самым высокооплачиваемым топ-менеджером Германии

Йозеф

Акерман, глава Deutsche Bank назван самым высокооплачиваемым менеджером

Германии. Его доход за 2009 год составил 9,55 миллиона евро. В лидерах

по среднему доходу оказалось и все правление этого немецкого банка.

The Wall Street Journal

BP ведет переговоры о продаже активов в Венесуэле

BP

PLC ведет переговоры о продаже долей в нефтяных проектах в Венесуэле

российскому совместному предприятию ТНК-BP в рамках программы,

призванной помочь концерну покрыть стоимость утечки нефти в Мексиканском

заливе.

Сессию понедельника

основные фондовые индексы Японии завершили ростом. По итогам сегодняшних

торгов индекс Nikkei вырос на 33.01 пункта или на 0.35% до 9570.31,

TOPIX добавил 1.34 пункта и достиг отметки 850.84 пункта. Объем торгов

на Nikkei составил 1.197 млрд акций; 110 компонентов индекса выросли в

цене, 98 снизились и 17 остались на неизменном уровне.

Опубликованные в минувшую пятницу результаты стресс-тестов оказывали поддержку евро,

несмотря на возобновленные спекуляции относительно того, что процесс

проверки был недостаточно жестким. После нескольких недель прелюдий,

результаты тестов показали, что всего лишь 7 банков из 91 проверяемых

банков нуждаются в дополнительном капитале, что инвесторы изначально

расценили как признак стабильности ситуации в ЕС.

Доллар

временно вырос в начале недели, поскольку снижение индекса

потребительского доверия к 5-месячному минимуму возобновило спрос на

доллар как на валюту-убежище. Индекс потребительского доверия упал до

50.4 пп в этом месяце с пересмотренного июньского показателя в 54.3 пп.

Средний прогноз аналитиков составлял 51 пп. Тем не менее, управляющий

ФРБ Филадельфии Чарльз Плоссер заявил, что сейчас слишком рано

центральному банку увеличивать стимулирование экономики в ответ на

меньший, чем прогнозировалось, рост экономики и занятости. Согласно

статистике Министерства торговли, заказы на товары длительного

пользования сократились в июне на 1% после -0.8% в мае. Средний прогноз

аналитиков составлял +1%. Как итог потока негативной статистики из США

глава Федерального резерва Бен Бернанке, выступая перед Банковским

комитетом Сената, сказал, что “экономические прогнозы остаются

неопределенными”. На этом фоне евро достиг отметки $1.31 впервые за почти три последних месяца

по мере того, как растет уверенность в силе экономического

восстановления экономики ЕС. Дополнительную поддержку оказало известие о

снижении безработицы в Германии.

Резкое удорожание иены привело к тому, что инвесторы теперь опасаются интервенция со стороны японских властей, при этом "пороговым" уровнем отмечается Y85.

В среду, Хидетоши Камезаки, член Совета Банка Японии, заявил, что Банк Японии не "придерживается конкретного курса иены". Однако добавил: "нам необходимо всегда отслеживать влияние сильной иены на экономику и ситуацию в финансовой сфере".

Правительственные данные показали слегка больший, чем прогнозировалось, рост инфляции в Японии (+1% г/г в июне).

Иена продолжала укреплять свои позиции как валюта-убежище после слов президента ФРС Сент-Луиса Булларда о том, что США близки к дефляции по японскому образцу.

Озвученные опасения были подтверждены публикацией отчета по росту ВВП США за 2 кв., который составил 2,4%, при этом ВВП за первый квартал был пересмотрен до +3,7%, что, с одной стороны, является позитивным сигналом, но с другой - усиливает контраст темпов восстановления. Теперь те, кто придерживается мнения о необходимости дополнительного стимулирования экономики получили дополнительный аргумент - динамика ВВП наглядно демонстрирует не слишком оптимистичную тенденцию, несмотря на рост 4-й квартал подряд.

Швейцарский франк достиг шестимесячного максимума против доллара на фоне спекуляций о грядущей распродаже $208 млрд резервов. За прошлый год резервы были практически удвоены, в ходе попыток центрального банка ослабить национальную валюту, которая заметно подорожала в последнее время, особенно по отношению к евро.

Новозеландский доллар упал после того, как центральный банк заявил, что замедление экономического роста отразится на темпах повышения учетной ставки. Глава центрального банка Алан Боллард повышал ставку на протяжении двух месяцев и сказал, что "темпы и размеры" будущих повышений будут более скромными, чем ранее ожидалось.

"Заявление оказалось более пессимистичным, чем в июне и участники рынка ожидают, что ставка останется неизменной", отметил Имре Спейзер, стратег из Westpac Banking Corp.. "Новозеландский доллар был продан на этих комментариях. Однако вероятно, что мы еще увидим повышение ставки прежде, чем начнется период консолидации".

Статистика недели показала, что в июне торговый профицит Новой Зеландии составил NZ$276 млн. ($200 млн.), в то время, как аналитики прогнозировали NZ$368 млн.

В целом, в июле доллар стремительно сдавал позиции, поскольку ФРС все ближе подходит к необходимости дальнейшего ослабления денежно-кредитной политики.

Сопротивление 3:Y87.50 (максимум 29 июля)Сопротивление 2:Y87.00 (МА(200) для Н1)Сопротивление 1:Y86.70 (сессионный максимум)

Текущая цена: Y86.60

Поддержка 1:Y86.30 (сессионный минимум)Поддержка 2:Y85.80 (минимум 30 ноября)Поддержка 3:Y84.80 (15-летний минимум)

Несмотря на пятничное падение, по итогам недели японский индекс Nikkei, а также индекс широкого рынка Topix выросли на 1.1% и 1% соответственно. Фондовый рынок страны демонстрирует рост вторую неделю подряд. Индекс Nikkei прервал три месяца потерь с поддержкой позитивной корпоративной отчетности. По итогам июля Индекс Nikkei вырос на 1,6%.

Акции экспортеров оказались под давлением после достижения долларом восьмимесячного минимума против иены. Тем не менее, акции Sony Corp укрепились за неделю примерно на 7% после того, как компания повысила годовые прогнозы и сообщила о возврате прибыльности.

Такие компании как Panasonic Corp, Sharp Corp и Nissan Motor Co и другие сообщили о сильных квартальных результатах, однако акции первых двух компаний по итогам недели практически не изменились, в то время как акции Nissan Motor Co выросли за 5 торговых дней на 3.7%.

После закрытия торгов в пятницу Honda Motor Co сообщила о лучших операционных прибылях за последние два с половиной года, и повысила прогнозы роста несмотря на резкое укрепление иены.

Hitachi Ltd, крупнейший в Японии производитель электроники, превзошел ожидания аналитиков по итогам квартальной отчетности (за первый квартал), и повысил прогноз на полугодие на 36%. Акции компании по итогам недели прибaвили 3,7%.

"Поскольку сезон корпоративной отчетности в США подходит к концу, инвесторы переключают свое внимание на макроэкономическую статистику из США," говорит Йуми Нишимура, главный менеджер в Daiwa Securities Capital Markets. "Компании, занимающиеся экспортом, сообщают о значительных доходах за период апрель-июнь, но неопределенность остается касательно показателей во второй половине года, и то, как будет меняться курс иены окажет значительное влияние. Сами компании комментируют ситуацию осторожно, и инвесторы не спешат покупать их акции."

Фондовые индексы Европы завершили минувшую неделю разнонаправленно. Это было спровоцировано появившимися сомнениями касательно жесткости проводимых неделей ранее стресс-тестов европейских банков, а также неопределенной статистикой стран ЕС и США. Между тем, фондовые индексы впервые с марта завершили месяц на оптимистической нотке. Индекс FTSEurofirst 300, несмотря на свое снижение в пятницу на 0,3%, по итогам июля вырос на 5%.

Заметными аутсайдерами по итогам недели на фондовом рынке Европы стали такие энергетические компании, как Royal Dutch Shell и норвежская StatoilHydro, которые предоставили слабые квартальные отчеты. Исключением в секторе стала французская Total после того, как компания подчеркнула, что прибыль во втором квартале выросла благодаря повышенным ценам на нефть, сильным объемам добычи и восстановлении в перерабатывающих мощностях.

Также заметные потери наблюдались среди представителей сектора строительства, где акции Lafarge по итогам недели подешевели на 3,4% после того, как крупнейший в мире производитель цемента понизил свою оценку по мировому спросу на 2010 год. Также упали в цене акции конкурирующей HeidelbergCement, квартальный отчет по прибыли которой превысил прогнозы аналитиков, однако прогнозы не впечатлили инвесторов.

Положительный результат по итогам пяти торговых сессий смогли сохранить некоторые представители банковского сектора, которые в начале недели получили сильную поддержку благодаря результатам стресс-тестов в Европе. Так, акции BNP Paribas за неделю выросли на 3,7%, а акции HSBC - на 1,1%.

Хороший результат продемонстрировали некоторые технологические компании, в частности недельное удорожание акций Alcatel Lucent составило более 8%. Компания заявила, что достигнет поставленных на этот год целей по прибыли.

Сопротивление 3: Chf1.0640 (максимум 27 июля, МА(200) для D1)

Сопротивление 2: Chf1.0540 (минимум 28 июля)

Сопротивление 1: Chf1.0460 (минимум 26 июля, максимум 30 июля)

Текущая цена: Chf1.0400

Поддержка 1: Chf1.0370 (минимум 29-30 июля и 25 января)

Поддержка 2: Chf1.0320 (минимум 20 января)Поддержка 3: Chf1.0230 (минимум 19 января)

На

утренних торгах нефть укрепились. Поддержку ценам на нефть оказывают

спекуляции относительно того, что экономический рост в Китае поддержит

спрос на сырье.

На текущий момент сентябрьские фьючерсы WTI Nymex котируются по цене $79.18 за баррель ($0,23).

Сопротивление 3:$1.5890 (минимум января)

Сопротивление 2:$1.5820 (максимум 17 февраля, минимум декабря)

Сопротивление 1:$1.5730 (максимум июля)

Текущая цена: $1.5719

Поддержка 1: $1.5660 (максимум 29 июля)Поддержка 2: $1.5550 (минимум 28 и 30 июля)Поддержка 3: $1.5440 (минимум 27 июля)

Основные фондовые индексы азиатско-тихоокеанского региона на утренних торгах укрепились. На текущий момент:

Nikkei 9597.54 60.24 0.63%

TOPIX 852.94 3.44 0.40%

Hang Seng 21304.20 274.39 1.30%

S&P/ASX 4529.30 35.80 0.80%

Shanghai 2668.03 30.52 1.16%

Сопротивление 3:$1.3340 (максимум мая)

Сопротивление 2:$1.3270 (минимум марта)

Сопротивление 1:$1.3120 (38,2% FIBO $1,50140-$1,1870)

Текущая цена: $1,3065

Поддержка 1: $1.3050 (сессионный минимум)

Поддержка 2: $1.3000 (линия поддержки от 29 июня)

Поддержка 3: $1.2980 (минимум 29 июля)

В понедельник календарь макроэкономической статистики начнется данными Австралии о продажах нового жилья за июнь (01:00 GMT).

На

европейской сессии следует обратить внимание на индекс PMI для

производственного сектора Германии который будет опубликован в 07:55

GMT. Ожидается, что его значение не изменится и составит 61,2 пп. Следом

выйдут аналогичные показатели (PMI) ЕС и

Великобритании в 08:00 GMT и 08:30 GMT соответственно. Прогнозы по

данным показателям также предполагают отсутствие изменений по сравнению с

прошлым месяцем.

В 14:00 GMT станет известно значение

производственного индекса Института Управления Поставками (ISM) США.

Ожидается его снижение до 54,5 пунктов с 56,2 месяцем ранее. В это же

время выйдут данные по расходам на строительство за июнь. Аналитики

прогнозируют снижение на 0,4% после -0,2% месяцем ранее.

В 07:15 GMT выйдут инфляционные данные Швейцарии с прогнозом снижения на 0.5% м/м в июле после -0.4%. Эти данные в последнее время тщательно отслеживаются участниками рынка, поскольку ими оперирует центральный банк Швейцарии в определении своей монетарной политики, которая предполагает ограниченное удорожания курса франка в целях поддержи восстановления экономики.

В 09:00 GMT будет опубликован индекс цен производителей еврозоны.

В 12:30 GMT начнется публикация данных из США по доходам населения и личному потреблению. В 14:00 GMT поток статистики из США будет продолжен данными по производственным заказам и незавершенным сделкам на рынке недвижимости. Последний отчет будет пользоваться особым интересов у инвесторов после недавних противоречивых показателей по продажам жилья в секторе недвижимости США. А в 20:30 GMT станет известно изменение запасов сырой нефти в США по данным института нефти.

B 09:00 GMT опубликуют изменение объема оборота розничной торговли еврозоны. Ожидается снижение на 0,1%.

В 12:15 GMT будет опубликовано изменение числа занятых в США от ADP. Данный отчет будет иметь особое значение в преддверии публикации правительственных данных по рынку труда в пятницу. Данные часто коррелируют с официальной статистикой, поэтому в состоянии оказывать весомое влияние на динамику основных валют, в частности доллара. В 14:00 GMT Институт Управления Поставками предоставит свою оценку активности в непроизводственном секторе за июль. Средний прогноз аналитиков склоняется к небольшому снижению показателя до 53,5 пп с 53,8 пп. В 14:30 GMT станет известно изменение запасов сырой нефти в США по данным министерства топлива.

В четверг в 10:00 GMT ожидается изменение объема производственных заказов в Германии. Ожидается рост на 1,4%.

В 11:00 GMT важнейшим событием дня будет решение по основной ставке Банка Англии. Ожидается, что ее оставят неизменной (0,5%). Вслед за этим инвесторов ожидает решение по ставке ЕЦБ (в 11:45 GMT) и тоже прогнозируют отсутствие динамики (1,0%).

В 12:30 GMT в США будет опубликован традиционный отчет Министерства труда США по количеству первичных заявок на получение пособия по безработице.

Пятница начнется публикацией протокола последнего заседания Резервного Банка Австралии (в 01:30 GMT), который предоставит участникам рынка ключи к дальнейшим перспективам монетарной политики страны.

В 08:30 будет опубликован пакет данных по Великобритании, включающий изменение объема промышленного производства, а также индекс закупочных цен производителей. В 10:00 GMT ожидается публикация изменения промышленного производства Германии (прогнозируется рост на 0,1%).

В 11:00 GMT - уровень безработицы в Канаде (прогноз 7,9%).

Основное же внимание будет привлечено к американским данным, которые включают правительственную оценку ситуации на рынке труда (12:30 GMT). Прогнозируется сокращение количества занятых в несельскохозяйственной сфере работоспособных американцев на 75,000 после -125,000 в июне. Более того, вероятность роста уровня безработицы до 9,6% (с 9,5%) достаточно велика, по оценкам специалистов.

Данный отчет может спровоцировать спекуляции относительно дальнейшего замедления темпов восстановления американской экономики, либо же наоборот, кардинально позитивный результат станет признаком того, что динамика роста все же сохраняется, что может оказать поддержку доллару.

В понедельник календарь макроэкономической статистики начнется данными Австралии о продажах нового жилья за июнь (01:00 GMT).

На

европейской сессии следует обратить внимание на индекс PMI для

производственного сектора Германии который будет опубликован в 07:55

GMT. Ожидается, что его значение не изменится и составит 61,2 пп. Следом

выйдут аналогичные показатели (PMI) ЕС и

Великобритании в 08:00 GMT и 08:30 GMT соответственно. Прогнозы по

данным показателям также предполагают отсутствие изменений по сравнению с

прошлым месяцем.

В 14:00 GMT станет известно значение

производственного индекса Института Управления Поставками (ISM) США.

Ожидается его снижение до 54,5 пунктов с 56,2 месяцем ранее. В это же

время выйдут данные по расходам на строительство за июнь. Аналитики

прогнозируют снижение на 0,4% после -0,2% месяцем ранее.

В 07:15 GMT выйдут инфляционные данные Швейцарии с прогнозом снижения на 0.5% м/м в июле после -0.4%. Эти данные в последнее время тщательно отслеживаются участниками рынка, поскольку ими оперирует центральный банк Швейцарии в определении своей монетарной политики, которая предполагает ограниченное удорожания курса франка в целях поддержи восстановления экономики.

В 09:00 GMT будет опубликован индекс цен производителей еврозоны.

В 12:30 GMT начнется публикация данных из США по доходам населения и личному потреблению. В 14:00 GMT поток статистики из США будет продолжен данными по производственным заказам и незавершенным сделкам на рынке недвижимости. Последний отчет будет пользоваться особым интересов у инвесторов после недавних противоречивых показателей по продажам жилья в секторе недвижимости США. А в 20:30 GMT станет известно изменение запасов сырой нефти в США по данным института нефти.

B 09:00 GMT опубликуют изменение объема оборота розничной торговли еврозоны. Ожидается снижение на 0,1%.

В 12:15 GMT будет опубликовано изменение числа занятых в США от ADP. Данный отчет будет иметь особое значение в преддверии публикации правительственных данных по рынку труда в пятницу. Данные часто коррелируют с официальной статистикой, поэтому в состоянии оказывать весомое влияние на динамику основных валют, в частности доллара. В 14:00 GMT Институт Управления Поставками предоставит свою оценку активности в непроизводственном секторе за июль. Средний прогноз аналитиков склоняется к небольшому снижению показателя до 53,5 пп с 53,8 пп. В 14:30 GMT станет известно изменение запасов сырой нефти в США по данным министерства топлива.

В четверг в 10:00 GMT ожидается изменение объема производственных заказов в Германии. Ожидается рост на 1,4%.

В 11:00 GMT важнейшим событием дня будет решение по основной ставке Банка Англии. Ожидается, что ее оставят неизменной (0,5%). Вслед за этим инвесторов ожидает решение по ставке ЕЦБ (в 11:45 GMT) и тоже прогнозируют отсутствие динамики (1,0%).

В 12:30 GMT в США будет опубликован традиционный отчет Министерства труда США по количеству первичных заявок на получение пособия по безработице.

Пятница начнется публикацией протокола последнего заседания Резервного Банка Австралии (в 01:30 GMT), который предоставит участникам рынка ключи к дальнейшим перспективам монетарной политики страны.

В 08:30 будет опубликован пакет данных по Великобритании, включающий изменение объема промышленного производства, а также индекс закупочных цен производителей. В 10:00 GMT ожидается публикация изменения промышленного производства Германии (прогнозируется рост на 0,1%).

В 11:00 GMT - уровень безработицы в Канаде (прогноз 7,9%).

Основное же внимание будет привлечено к американским данным, которые включают правительственную оценку ситуации на рынке труда (12:30 GMT). Прогнозируется сокращение количества занятых в несельскохозяйственной сфере работоспособных американцев на 75,000 после -125,000 в июне. Более того, вероятность роста уровня безработицы до 9,6% (с 9,5%) достаточно велика, по оценкам специалистов.

Данный отчет может спровоцировать спекуляции относительно дальнейшего замедления темпов восстановления американской экономики, либо же наоборот, кардинально позитивный результат станет признаком того, что динамика роста все же сохраняется, что может оказать поддержку доллару.

01:30 Япония Изменение уровня оплаты труда (г/г) июнь 0.7% -0.2%

07:30 Швейцария Индекс PMI от SVME июль 65 65.7

07:55 Германия Индекс PMI для произв. сектора июль 61.2 61.2

08:00 ЕС Индекс PMI для произв. сектора июль 56.5 56.5

08:30 Великобритания Индекс PMI для произв. сектора июль 57 57.5

14:00 США Производственный индекс ISM июль 54.0 56.2

14:00 США Изменение объёма расходов на строительство (м/м) июль -0.5% -0.2%

14:15 США Б.Бернанке (ФРС) выступает с речью. посвященной экономике и правительствам штатов (Юж.Каролина)

22:45

Н.Зеландия Изменение уровня оплаты труда в частном секторе с учётом

сверхурочных (кв/кв) 2 кв. 0.4% 0.3%

22:45 Н.Зеландия Изменение средней почасовой оплаты труда (кв/кв) 2 кв. 0.5% -0.4%

01:30 Япония Изменение уровня оплаты труда (г/г) июнь 0.7% -0.2%

07:30 Швейцария Индекс PMI от SVME июль 65 65.7

07:55 Германия Индекс PMI для произв. сектора июль 61.2 61.2

08:00 ЕС Индекс PMI для произв. сектора июль 56.5 56.5

08:30 Великобритания Индекс PMI для произв. сектора июль 57 57.5

14:00 США Производственный индекс ISM июль 54.0 56.2

14:00 США Изменение объёма расходов на строительство (м/м) июль -0.5% -0.2%

14:15 США Б.Бернанке (ФРС) выступает с речью. посвященной экономике и правительствам штатов (Юж.Каролина)

22:45

Н.Зеландия Изменение уровня оплаты труда в частном секторе с учётом

сверхурочных (кв/кв) 2 кв. 0.4% 0.3%

22:45 Н.Зеландия Изменение средней почасовой оплаты труда (кв/кв) 2 кв. 0.5% -0.4%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы