- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 08-02-2014

Основные фондовые индексы США существенно выросли, завершив торги в области сессионных максимумов. По итогам торговой недели: DOW +0,70%, S&P +0,96%, Nasdaq +1,36%.

Причиной отрицательной динамики индексов в начале недели стало снижение индекса ISM в производственном секторе крупнейшей экономики мира. Отчет, опубликованный Институтом управления поставками (ISM), показал, что в январе активность в производственном секторе США заметно снизилась, индекс PMI для производственной сферы США снизился в январе до 51.3 против 57.0 в декабре. Последнее снижение было намного больше прогнозов экономистов, которые ожидали падение только до 56.2. Значение выше 50 указывает на расширение производственной деятельности. Кроме того, были опубликованы расходы на строительство в США за декабрь. Данные показали, что по итогам декабря расходы на строительство незначительно выросли, и вместе с тем достигли самого высокого уровня с марта 2009 года, так как улучшение в секторе построек частного жилья смогло компенсировать спад расходов в секторе общественного строительства. Согласно отчету, расходы на строительство выросли в декабре на 0.1 процента, достигнув при этом уровня $930.5 млрд. Экономисты ожидали расходов на уровне 0.3 процента.

Также стало известно, что объем промышленных заказов упал больше, чем ожидалось. По итогам декабря объем новых заказов на промышленные товары заметно снизился, компенсировав при этом увеличение, которое отмечалось месяцем ранее. В докладе говорится, что производственные заказы снизились на 1.5% в декабре, по сравнению с пересмотренным в сторону понижения увеличением на 1.5% в ноябре. Экономисты ожидали, что объем заказов упадет примерно на 1.1% по сравнению с ростом на 1.8% в предыдущем месяце, о котором первоначально сообщалось.

В середине недели был опубликован январский индекс деловой активности США в сфере услуг. В первом месяце зимы индекс, рассчитываемый Институтом управления поставками (ISM), резко вырос, достигнув при этом уровня 54.0, по сравнению с декабрьским чтением на отметке 53.0. Согласно прогнозу экспертов, значение данного показателя должно было вырасти до 53.8. Все основные суб-индексы в январе остались на территории расширения (больше 50), и даже показали рост.

Основные фондовые индексы США в четверг провели все торги на положительной территории благодаря снижению количества первичных обращений за пособиями по безработице, а также более значительному, нежели прогнозировали аналитики, росту производительности труда в четвертом квартале. Последние данные от Министерства труда США показали, что количество обращений за пособием по безработице заметно упало на прошлой неделе, что указывает на заметное улучшение ситуации на рынке труда. Согласно отчету, с учетом сезонных колебаний число первичных заявок за пособием по безработице снизилось за неделю, завершившуюся 1 февраля, на 20 тыс., достигнув при этом уровня 331 тыс. Многие эксперты ожидали, что число обращений упадет до 334 тыс. с 348 тыс., о которых первоначально сообщалось на прошлой неделе. В свою очередь, производительность труда рабочих в США уверенно выросла в четвертом квартале. Это является признаком общего усиления экономики к концу года. Производительность труда вне сельского хозяйства, в расчёте на отработанный час, выросла в четвёртом квартале на 3.2% (в годовом исчислении). Это выше, чем ожидали экономисты (2.6%). Рост производительности труда в третьем квартале был пересмотрен с повышением — до 3.6%, что является самым высоким ростом с конца 2009 г.

В последнюю сессию недели индексы выросли на фоне данных от Министерства труда, которые показали, что с учетом сезонных колебаний число занятых в несельскохозяйственном секторе выросло в январе на 113 тыс., по сравнению с увеличением на 75 тыс. в декабре (пересмотрено с +74 тыс.). Январский прирост оказался заметно ниже среднего увеличения в период с августа по ноябрь – на уровне 200 тыс. рабочих мест. Кроме того, стало известно, что уровень безработицы упал до 6.6% в прошлом месяце с 6.7% в декабре, так как число американцев, которые работали и те, которые являются часть рабочей силы, немного выросло. Экономисты ожидали прироста на 185 тысяч рабочих мест и 6.7% уровень безработицы.

Свое мнение относительно перспектив монетарной политики высказали представители ФРС.

В ходе выступления глава ФРБ Ричмонда Джефри Лэкер заявил, что в этом году американская экономика будет расти медленными темпами, что, однако, не помешает Федрезерву продолжать сокращение покупок активов в соответствии с установленным планом. Он также предположил, что в ближайшие 1-2 года инфляция поднимется к 2%-ному целевому уровню Центробанка. Темпы создания новых рабочих мест в течение нескольких лет будут оставаться вялыми, по большей части, в связи с расхождениями между навыками и потребностями рабочих. Более того, Лэкер полагает, что первое повышение ставки произойдет в начале 2015 года, подчеркнув при этом, что снижение ставки к 6.4%-ному уровню не будет подразумевать автоматического повышения ставки.

В свою очередь, президент Федерального резервного банка Чикаго Чарльз Эванс сказал о том, что повышение процентных ставок может произойти в отдаленном будущем, несмотря на рост числа признаков позитивного экономического импульса. "Политика, вероятно, должна будет оставаться крайне мягкой на протяжении такого периода времени, чтобы убедиться в том, что мы делаем адекватные шаги в сторону достижения максимальной занятости и ценовой стабильности". "В настоящее время я ожидаю, что слабая инфляция и все еще высокий уровень безработицы будут означать, что краткосрочная процентная ставка будет оставаться вблизи нуля и в 2015 году", - сказал он. "Польза от нашей политики все еще перевешивает потенциальные риски", - добавил Эванс.

В отраслевом разрезе все сектора индекса S&P за период 3-7 февраля включительно показали рост. Наибольший рост показал сектор конгломератов (+3,0%).

Что касается компонентов индекса DOW, то за прошедшую неделю прирост показали 18 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Microsoft Corporation (MSFT, -3.38%). Лидером были акции Walt Disney Co. (DIS, +4.21%).

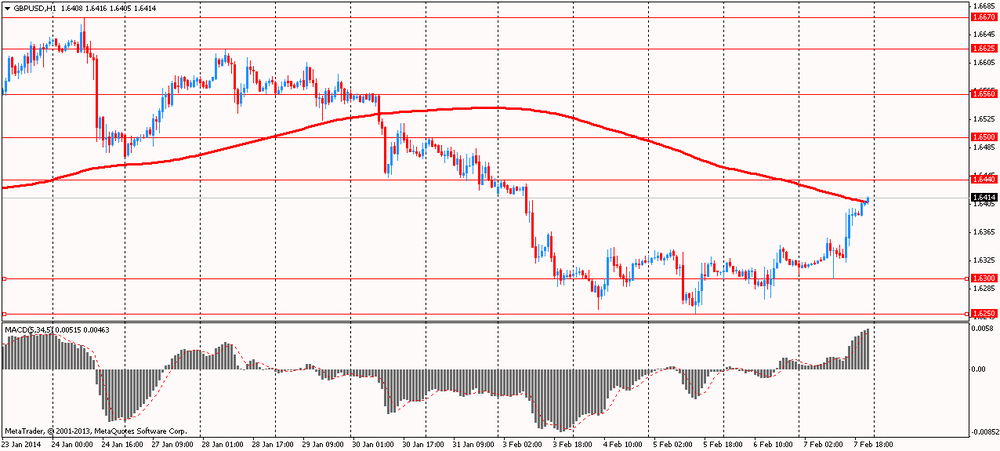

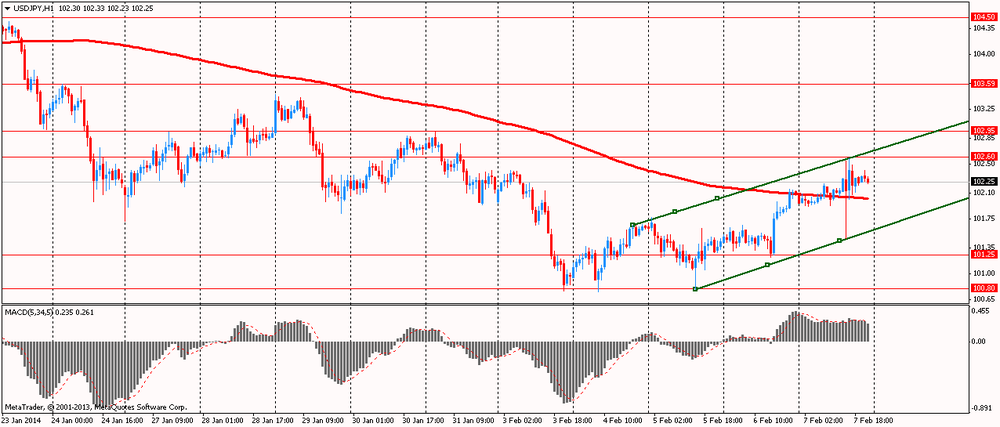

По итогам недели большинство основных валют закрылось выше нулевой отметки. Наибольший рост по отношению к доллару США смогли показать новозеландский доллар (+2,54%) и австралийский доллар (+2,34%). Заметный прирост смогли показать евро (+1,11%), швейцарский франк (+0,88%) и канадский доллар (+0,85%). Падение продемонстрировали японская иена (-0,30%) и британский фунт (-0,15%).

В первой половине недели евро консолидировался в ожидании заседания ЕЦБ и пятничного отчета по занятости. В четверг курс евро резко вырос по отношению к американскому доллару после того, как Европейский центральный банк не анонсировал новых мер смягчения денежной политики, и не дал твердых намёков, что это может быть вскоре сделано, что не оправдало ожидания некоторых инвесторов, которые ожидали снижения ставки. Рост евро произошёл из-за того, что после снижения ставки на ноябрьском заседании ожидалось, что этого недостаточно, и какая-то форма смягчения денежной политики будет предложена или обещана в будущем. Отсутствие этого привело к сокращению ставок на снижение евро.

В ходе пресс-конференции, последовавшей за решением Управляющего совета ЕЦБ оставить ставку на 0.25%, Марио Драги вновь подтвердил свою приверженность "политике прозрачности" и удержания ставок на текущих или более низких уровнях в течение длительного периода времени. Глава ЕЦБ заявил, что экономический рост в еврозоне восстанавливался, как и ожидалось, но инфляция останется низкой в течение длительного периода прежде, чем достичь целевого уровня 2%. Управляющий совет продолжит "пристально отслеживать ситуацию" и готов принимать "решительные меры", если потребуется. Более того, Драги отметил неопределенность на развивающихся рынках в качестве риска для восстановления экономики еврозоны. Он также отдельно отметил слабый внутренний спрос и медленное проведение структурных реформ в некоторых странах ЕС в качестве рисков.

Курс евро в пятницу резко вырос по отношению к американскому доллару после того, как отчет Министерства труда по занятости оказался слабее ожиданий экономистов. Рынок труда снова показал слабый прирост в январе, хотя и немного больше, чем в декабре, что усиливает опасения по поводу восстановления экономики и может привести к тому, что Федеральной резервной системе потребуется пересмотреть свою стратегию.

Данные от Министерства труда показали, что с учетом сезонных колебаний число занятых в несельскохозяйственном секторе выросло в январе на 113 тыс., по сравнению с увеличением на 75 тыс. в декабре (пересмотрено с +74 тыс.). Январский прирост оказался заметно ниже среднего увеличения в период с августа по ноябрь – на уровне 200 тыс. рабочих мест.

Кроме того, стало известно, что уровень безработицы упал до 6,6% в прошлом месяце с 6,7% в декабре, так как число американцев, которые работали и те, которые являются частью рабочей силы, немного выросло. Экономисты ожидали прирост в 185 тысяч рабочих мест и 6,7% уровень безработицы.

Слабые данные по росту числа занятых за декабрь, и признаки слабости в жилищном секторе и на развивающихся рынках вызвали опасения, что начало 2014 года может оказаться неутешительным, а отчет за январь еще больше усилил данные опасения. Добавим, что слабые отчеты по занятости могут вынудить ФРС пересмотреть свои планы касательно снижения объема программы покупки облигаций. В прошлом месяца ФРС проголосовала, чтобы снизить темп своих ежемесячных покупок облигаций еще на $ 10 млрд., несмотря на разочаровывающий отчет по числу занятых за декабрь. Продолжения снижения стимулов могут быть оспорены, учитывая другие признаки замедления роста и по-прежнему низкую инфляцию.

В ходе европейской сессии пятницы евро упал против доллара США после того, как Конституционный суд Германии заявил, что передает свое решение по операциям ЕЦБ на открытом рынке Суду ЕС. В сопроводительном заявлении суд сообщает, что план Центробанка по покупкам облигаций «выходит за рамки мандата монетарной политики ЕЦБ и нарушает правомочия стран-участниц, а также нарушает запрет на монетарное финансирование бюджета». Впрочем, суд заявил, что если решение по программе OMT будет принято ограничительно, он будет соответствовать конституции Германии. По словам суда, программа OMT может получить статус законной, если не будет подрывать принципов программ спасения EFSF и ESM. Таким образом, предполагается исключение возможности сокращения из соглашения о Европейском стабилизационном механизме, а также любые неограниченные программы Банка.

Рост британского фунта сдержал отчет, который показал, что объем производства в секторе обрабатывающей промышленности вырос в декабре на 0,3 процента, что оказалось заметно меньше прогнозов на уровне +0,6 процента. Тем временем общий объем промышленного производства, на долю которого приходится около 15 процентов британской экономики, вырос на 0,4 процента в декабре с ноября. По оценкам, производство должно было вырасти на 0,7 процента. Добавим также, что по итогам четвертого квартала объем промышленного производства вырос на 0,5%, что оказалось немного ниже первоначальной оценки на уровне +0,7%, которая была опубликована в прошлом месяце. Тем не менее, меньший рост сам по себе не является достаточным, чтобы вызвать пересмотр в сторону понижения темпом экономического роста за 4-й квартал, сообщили в Статистическом агентстве. В четверг фунт отступил от минимумов против доллара США после того, как Банк Англии оставил ставку на уровне 0,5%, как и ожидалось. Программа покупок активов также была оставлена на 375 млрд. Сопроводительного заявления не было, но глава ЦБ Марк Карни ранее заявлял, что он не собирается повышать ставку ранее, и что целевой уровень ставки безработицы в 7,0% не является фактором, запускающим ужесточение политики. Ожидается, что протокол заседания отразит усиление акцента банка на инфляции. Напомним, что отчет по инфляции за прошлый месяц отразил значение на уровне целевого показателя в 2,0% впервые за последние 4 года.

Доллар США заметно вырос против японской иены после того, как последние данные от Министерства труда США показали, что количество обращений за пособием по безработице заметно упало на прошлой неделе, что указывает на заметное улучшение ситуации на рынке труда. Согласно отчету, с учетом сезонных колебаний число первичных заявок за пособием по безработице снизилось за неделю, завершившуюся 1 февраля, на 20 тыс., достигнув при этом уровня 331 тыс. Многие эксперты ожидали, что число обращений упадет до 334 тыс. с 348 тыс., о которых первоначально сообщалось на прошлой неделе. Кроме того, стало известно, что среднее число обращений за пособием за последние четыре недели слегка выросло – до уровня 334 тыс. с 333 750 на прошлой неделе.

В понедельник Япония в 04:30 GMT опубликует изменение уровня банкротств за январь, в 05:00 GMT - индикатор текущей экономической ситуации от Eco Watchers, индекс экономических перспектив от Eco Watchers за январь. В 06:45 GMT Швейцария выпустит уровень безработицы за январь. В Китае выйдет объем займов в юанях за январь. В 09:30 GMT Еврозона отчитается по индикатору уверенности инвесторов от Sentix за февраль. В 13:15 GMT в Канаде выйдет число закладок новых фундаментов за январь. В 15:00 GMT США выпустит долю просроченных платежей по ипотеке за 4 квартал. В 17:50 GMT выступит с речью заместитель главы Банка Канады Джон Мюррей.

Япония празднует День основания государства.

Во вторник в 00:01 GMT Британия представит монитор розничных продаж BRC за январь. В 00:30 GMT в Австралии выйдет индекс делового доверия NAB за январь, индекс цен на жилье за 4 квартал, изменение объема ипотечного кредитования за декабрь. Китай опубликует сальдо баланса внешней торговли, изменение объема экспорта, изменение объема импорта за январь. В 15:00 GMT свидетельствует председатель совета управляющих ФРС Джанет Йеллен. В 15:00 GMT в США выйдет уровень вакансий и текучести рабочей силы от Бюро статистики труда за декабрь. В 23:30 GMT Австралия опубликует индекс уверенности потребителей от Westpac за февраль. В 23:50 GMT Япония выпустит изменение объема заказов на машины и оборудование, индекс активности в сфере услуг за декабрь.

В среду в 08:15 GMT Швейцария опубликует индекс потребительских цен за январь. В 10:00 GMT Еврозона представит изменение объема промышленного производства за декабрь. В 10:30 GMT выступит с речью глава Банка Англии Марк Карни и будет опубликован отчет Банка Англии по инфляции. В 18:00 GMT США размещают 10-летние бонды. В 19:00 GMT США представит ежемесячный отчет об исполнении бюджета. В 21:30 GMT Новая Зеландия выпустит индекс деловой активности в производственном секторе от Business NZ за январь.

В четверг Австралия в 00:00 GMT опубликует ожидания по инфляции потребительских цен за февраль, в 00:30 GMT - уровень безработицы, изменение числа занятых, изменение числа занятых полный рабочий день, изменение числа занятых неполный рабочий день за январь. В 08:15 GMT Швейцария выпустит индекс цен производителей и импорта за январь. В 09:00 GMT будет представлен ежемесячный отчет ЕЦБ. В 13:30 GMT Канада выпустит индекс цен на жилье на первичном рынке за декабрь. В США в 13:30 GMT выйдет изменение объема розничной торговли, изменение объема розничной торговли без учета продаж автомобилей, изменение объема оборота розничной торговли без учёта продаж автомобилей и топлива за январь, в 15:00 GMT - изменение объема запасов на коммерческих складах за декабрь.

В пятницу в 01:30 GMT Китай выпустит индекс потребительских цен, индекс цен производителей за январь. В 07:00 GMT Германия, в 10:00 GMT Еврозона представят предварительные данные по изменению объема ВВП за 4 квартал. В 10:00 GMT Еврозона опубликует сальдо баланса внешней торговли за декабрь. В 13:30 GMT Канада выпустит изменение объема производственных поставок за декабрь. В США в 13:30 GMT выйдет индекс цен на импорт за январь, в 14:15 GMT - коэффициент загрузки производственных мощностей, изменение объема промышленного производства за январь, в 14:55 GMT - индекс настроения потребителей от университета Мичигана за февраль.

В воскресенье в 21:45 GMT Новая Зеландия опубликует изменение объема розничной торговли, изменение объема розничной торговли без учета продаж автомобилей за 4 квартал. В 23:30 GMT Австралия выпустит индекс опережающих индикаторов экономической активности от Westpac-MI за январь. В 23:50 GMT Япония представит предварительные данные по изменению объема ВВП, изменение объёма ВВП (год), номинальный валовой внутренний продукт, индекс-дефлятор ВВП за 4 квартал.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы