- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 11-09-2015

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам сокращенной торговой недели: DOW +1.79%, S&P +1.73%, Nasdaq +2.73%

В понедельник фондовые площадки США были закрыты в связи с празднованием Дня труда.

Во вторник основные фондовые индексы США значительно выросли, чему способствовало восстановление аппетита к риску по всему миру и надежды на увеличение мер стимулирования со стороны китайского правительства. Как стало известно, что в августе торговый баланс Китая, публикуемый Главной таможенной администрацией КНР, составил $60.24млрд, что выше прогноза аналитиков $48.2млрд. Импорт упал на 13,8% по сравнению с аналогичным периодом прошлого года, в то время как экономисты ожидали падение на 8,2%. Тем не менее, китайские акции выросли почти на 3%. Поздно вечером в понедельник, Китай заявил, что отменит налог на доходы с дивидендов для инвесторов, которые держат акции более года в целях поощрения долгосрочных инвестиций. Кроме того, уверенность малого бизнеса США в экономической ситуации в августе почти не изменилась. В июле рассчитываемый Национальной федерацией независимого бизнеса (NFIB) индекс оптимизма малого бизнеса отскочил после резкого снижения в июне. В августе индекс вырос до 95,9 с 95,4 в июле. Экономисты прогнозировали повышение до 95,5.

Среду индексы США завершили с понижением, несмотря на позитивный старт торгов. Первоначально ралли стимулировали признаки того, что власти Китая готовы принять дополнительные меры для стимулирования замедлившейся экономики, Министерство финансов Китая заявило, что правительство усилит фискальную политику, повысит расходы на инфраструктуру и ускорит реформу системы налогообложения, добавляя эти меры к другим шагам, чтобы оживить рост. Также в фокусе оставалась неопределенность касательно сроков повышения ставки ФРС. Аналитики отмечают, что повышение ставок станет началом конца мягкой денежно-кредитной политики в США, которая поддерживает финансовые рынки по всему миру. До недавнего спада на фондовых рынках экономисты ожидали, что ФРС повысит ставки на сентябрьском заседании. ФРС оставила возможность для повышения ставок на следующей неделе, но многие эксперты отодвинули ожидания до декабря или начала 2016 года. Небольшое влияние также оказали данные от Министерства труда США, которые показали, что по итогам июля число вакансий выросло до 5,75 млн. против 5,323 млн. в июне (пересмотрено с 5,249 млн.). Экономисты ожидали, что число вакансий составит 5,288 млн.

В четверг основные фондовые индексы США умеренно выросли в четверг на фоне подорожания акций компании Apple, а также акций сектора здравоохранения. В начале дня глобальные рынки оказались под давлением после того, как данные показали падение цен производителей и продаж автомобилей в Китае и замедление капитальных расходов в Японии. На американском фондовом рынке в последнее время наблюдается повышенная волатильность, связанная главным образом с предстоящим заседанием Федеральной резервной системы (ФРС) США, которое состоится 16-17 сентября. Аналитики оценивают вероятность повышения базовой процентной ставки в стране на этом заседании в 28%, тогда как до конца года шансы на подъем ставок оцениваются в 60%. Кроме того, первичные обращения за пособием по безработице, индикатор увольнений по всей территории США, снизились на 6000 и с учетом сезонных колебаний достигли 275 000 на неделе, завершившейся 5 сентября. Экономисты ожидали 275000 первичных обращений. Стоит также отметить, что по данным Министерства труда, цены на импорт упали на 1,8% в августе. Экономисты ожидали снижение на 1,6%. Вместе с тем, в США оптовые запасы сократились на 0,1% в июле, в то время как оптовые продажи упали на 0,3%.

В пятницу фондовые индексы Уолл-стрит умеренно выросли, полностью компенсировав потери, отмечавшиеся в начале сессии. Неопределенность относительно срока повышения процентных ставок в США, а также сомнения в перспективах экономического роста Китая в последние недели служат основными причинами нестабильности. В последний раз ЦБ поднимал стоимость кредитования в июне 2006 года, с декабря 2008 года она не менялась, оставаясь в целевом диапазоне от нуля до 0,25%. Как стало известно, что индекс цен производителей, измеряющий цены, которые компании получают за товары и услуги, не изменился в августе, после роста на 0,2% в июле. За исключением волатильных категорий продовольствия и энергоносителей, так называемые основные цены, выросли на 0,3% в августе, такими же темпами, как и в предыдущие два месяца. Экономисты ожидали, что общие цены упадут на 0,1%, а основные цены будут расти на 0,1%. Кроме того, еще один отчет показал, что в начале сентябре американские потребители чувствуют себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно данным, индекс потребнастроений в сентябре снизился до 85,7 против окончательного значения августа 91,9. Экономисты ожидали, что показатель составил 91,2. Несмотря на снижение на 6,7% по сравнению с августом, показатель остался немного выше, чем в тот же период предыдущего года, когда он составлял 84,6. Между тем, итоги исследований Wall Street Journal показали, что примерно 46% экономистов, опрошенных на прошлой неделе, прогнозировали, что первое повышение ставки ФРС произойдет на ближайшем заседании. Хотя относительное большинство выбрали сентябрь, большинство прогнозировали, что первое повышение ставки произойдет на более позднем заседании. Около 9,5% сказали, что ФРС повысит ставки в октябре. 35% сказали, что первое повышение произойдет в декабре, и 9,5% сказали, что ФРС подождет до 2016 года.

В отраслевом разрезе сектора индекса S&P за период 7-11 сентября включительно показали смешанную динамику. Наибольший спад показал сектор основных материалов (-2,6%). Повышение зафиксировал только сектор здравоохранения (+1,5%)

Что касается компонентов индекса DOW, то за прошедшую неделю снижение показали 13 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Caterpillar Inc. (CAT, -4.84%). Лидером были акции UnitedHealth Group Incorporated (UNH, +2.67%).

По итогам недели почти все основные валюты продемонстрировали повышение. Наибольший рост по отношению к доллару США показал австралийский доллар (+2,55%), евро (+1,72%) и фунт (+1,71%). Меньший прирост зафиксировали новозеландский доллар (+0,61%), швейцарский франк (+0,30%) и канадский доллар (+0,16%). Спад показала только японская иена (-1,29%).

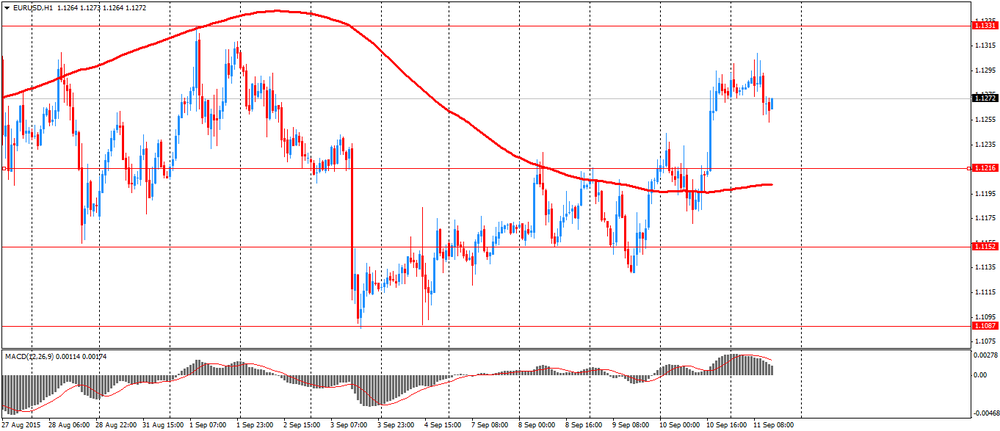

Первую половину недели евро торговался в диапазоне против доллара США, но затем начал постепенно укрепляться. В понедельник евро консолидировался на фоне почти пустого европейского календаря и празднования Дня труда в США. Небольшое влияние оказала статистика по Германии и еврозоне. Как стало известно, промышленное производство в Германии выросло в августе на 0,7 процента, почти компенсировав падение на 0,9 процента в июне, которое было пересмотрено с -1.4 процента. Это был самый быстрый рост до сих пор в этом году. Тем не менее, это было медленнее, чем ожидали эксперты (+1 процент). Без учета энергии и строительства промышленное производство выросло на 0,3 процента. Производство энергии выросло на 1,9 процента в июле, в то время как объем строительства увеличился на 3,2 процента. Между тем, данные опроса от Sentix показали, что уверенность инвесторов в еврозоне резко снизилась в сентябре, достигнув самого низкого уровня с начала года, что обусловлено слабостью в Азии на фоне замедления экономического роста Китая. Индекс доверия инвесторов упал до 13,6 с 18,4 в августе. Экономисты ожидали, что показатель снизится до 16,1. Это был самый низкий показатель с февраля. Индекс нынешних условий упал до 15 с 15,3. Индекс ожиданий упал до 12,3 процента с 21,5,

Во вторник доллар торговался почти без изменений, что было связано с отсутствием важных экономических релизов и сохраняющейся неопределенностью касательно сроков повышения ставки ФРС. Неоднозначные данные по рынку труда США, представленные в пятницу, не убедили инвесторов в том, что экономика достаточно сильна для повышения процентных ставок ФРС на сентябрьском заседании. Некоторые инвесторы также полагают, что нестабильная ситуация, наблюдающаяся на рынке труда, и неопределенность относительно экономики Китая заставит ФРС подождать до конца года для ужесточения денежно-кредитной политики. Небольшое влияние также оказала статистика по США. Как стало известно, индекс оптимизма малого бизнеса, рассчитываемый NFIB, вырос в августе до 95,9 против 95,4 в июле. Экономисты прогнозировали повышение индекса до 95,5.

В среду доллар продолжил торговаться в диапазоне. Участники рынка постепенно переключают внимание на заседание ФРС по монетарной политике, которое будет проходить 16-17 сентября. Небольшое влияние оказал отчет по рынку труда США. Министерства труда США сообщило, что по итогам июля число вакансий выросло до 5,75 млн. против 5,323 млн. в июне (пересмотрено с 5,249 млн.). Экономисты ожидали, что число вакансий составит 5,288 млн. Между тем, данные показали, что число увольнений по собственному желанию снизилось в июле до 2,70 млн. против 2,74 млн. в июне, в то время как число увольнений по инициативе работодателя уменьшилось до 1,61 млн. с 1,78 млн. Также добавим, что число нанятых снизилось до 4,98 млн. с 5,18 млн.

В четверг доллар значительно подешевел против евро, приблизившись до отметки $1.1300, что было вызвано публикацией смешанной статистики по США. Министерство труда заявило, что первичные обращения за пособием по безработице, индикатор увольнений по всей территории США, снизились на 6000 и с учетом сезонных колебаний достигли 275 000 на неделе, завершившейся 5 сентября. Экономисты ожидали 275000 первичных обращений. Между тем, еще один отчет показал, что цены на импортные товары в августе упали, отметив наибольшее падение с января, это знак того, что сильный доллар и продолжающаяся слабость цен на нефть держат инфляцию под давлением. Цены на импорт упали на 1,8% в августе. Экономисты ожидали снижение на 1,6%. Падение в августе было во главе с самым крутым ежемесячным снижением цен на импортное топливо, которые упали на 13,3%, это наибольшее падение цен на топливо с января. Экспортные цены упали на 7% годовых.

В пятницу евро заметно вырос против доллара, достигнув максимума с 27 августа, что было вызвано коррекцией позиций перед выходными. На ход торгов также повлияли данные по потребдоверию США. Предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, показали: в начале сентябре американские потребители чувствуют себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно данным, индекс потребнастроений в сентябре снизился до 85,7 против окончательного значения августа 91,9. Экономисты ожидали, что показатель составил 91,2. Несмотря на снижение на 6,7% по сравнению с августом, показатель остался немного выше, чем в тот же период предыдущего года, когда он составлял 84,6. Между тем, итоги исследований Wall Street Journal показали, что примерно 46% экономистов, опрошенных на прошлой неделе, прогнозировали, что первое повышение ставки ФРС произойдет на ближайшем заседании. Хотя относительное большинство выбрали сентябрь, большинство прогнозировали, что первое повышение ставки произойдет на более позднем заседании. Около 9,5% сказали, что ФРС повысит ставки в октябре. 35% сказали, что первое повышение произойдет в декабре, и 9,5% сказали, что ФРС подождет до 2016 года.

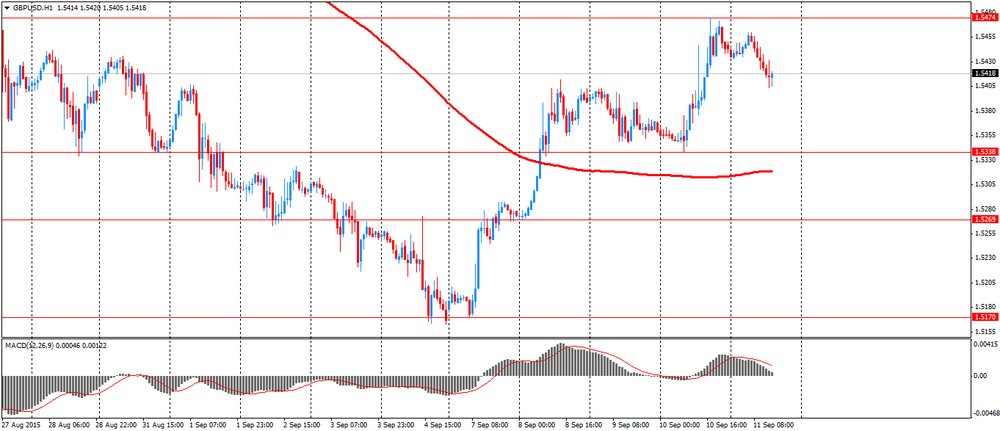

Британский фунт значительно вырос против американской валюты, вернув при этом почти все позиции, утраченные по итогам предыдущей недели. В понедельник фунт прибавил почти 100 пунктов, обновив при этом максимум пятницы. Такая динамика была вызвана возобновлением продаж американской валюты на фоне тонких торгов. Между тем, инвесторы переключали внимание на статистику по промпроизводству и заседание ЦБ Англии. Во вторник фунт продолжил дорожать, и достиг уровня $1.5400, что было вызвано восстановлением тяги к риску. Поддержку также оказывало повышение фондовых рынков и известия о слияниях и поглощениях.

В среду фунт немного подешевел против доллара США. Давление оказали слабые данные по промпроизводству и отчет по ВВП от NIESR. Тем не менее, позитивный настрой фондовых площадок США удерживал пару от дальнейшего падения. Как стало известно, промышленное производство сократилось на 0,4 процента в месячном исчислении в июле, не оправдав ожидания незначительного роста на 0,1 процента. Производство снизилось на 0,4 процента в июне. Производство в обрабатывающей промышленности снизилось на 0,8 процента, в то время как экономисты ожидали рост на 0,2 процента. На ежегодной основе рост промышленного производства замедлился до 0,8 процента с 1,5 процента в июне. Между тем, данные Национального института экономических и социальных исследований (NIESR), которые выходят перед официальной статистикой за третий квартал, показали, что темпы роста ВВП Великобритании, по-видимому, замедлились. Эксперты NIESR сказали, что в течение трех месяцев (по август) ВВП, вероятно, вырос на 0,5 процента против +0,6 процента за предыдущий трехмесячный период (по июль).

В четверг фунт заметно вырос против доллара США, достигнув при этом двухнедельного максимума, чему помогли итоги заседания ЦБ Англии и последующие заявления. Эксперты отмечают, что в целом, протокол носил более агрессивный характер, чем ожидалось. Как и ожидалось, в ходе сегодняшнего заседания члены MPC Банка Англии проголосовали за сохранение учетной ставки на уровне 0.5%. Также Комитет проголосовал за сохранение прежнего объема покупок (GBP 375 млрд.). Последний раз ставка ЦБ изменялась 5 марта 2009 г. - тогда она была понижена на 0.5% до 0.5%. Как стало известно из опубликованного протокола последнего заседания, лишь один представитель Комитета - Ян МакКафферти - выступил за повышение ставки. Протокол отразил высокий уровень неопределенности прогнозов монетарных властей относительно влияния высокого курса фунта на инфляцию. Впрочем, перспективы экономики страны остаются позитивными, а недавний обвал рынков, связанный с замедлением роста в Китае, не повлиял на оценку монетарных властей - момент повышения ставки близится. Члены MPC также указали на перспективы ускорения инфляции к концу года. Базовый ИПЦ остается низким, но может повыситься.

В пятницу фунт умеренно подешевел против доллара, достигнув отметки $1.5400. Первоначально давление на фунт оказали сообщения о том, что Банк Англии пересмотрел на понижение прогнозы по инфляции на ближайшие 12 месяцев - до 2% от 2.2%. В то же время 2-летний прогноз остался без изменений - на уровне 2.3%.

Между тем, Управление национальной статистики сообщило, что объемы строительства в Великобритании неожиданно сократились в июле, после восстановления в предыдущем месяце. Объем производства строительного сектора упал с учетом сезонных колебаний на 1,0 процента за месяц в июле, нивелировав увеличение на 0,9 процента в июне. Экономисты ожидали подъема на 0,5 процента в течение месяца. Небольшую поддержку валюта получила от заявлений представителя Банка Англии Кристин Форбс. Она отметила, что недавний рост фунта считался одним из основных факторов понижательного давления на индекс потребительских цен Британии на фоне того, что удешевление сырья и импорта продолжает давить на базовый индекс инфляции.

Канадский доллар торговался очень волатильно против доллара США, но завершил неделю почти без изменений. Динамику торгов диктовали колебания нефтяных котировок, а также ожидания итогов заседания ЦБ Канады. В среду канадский доллар резко вырос против доллара США, обновив при этом максимум 4 сентября, но потом утратил почти все позиции. Укрепление валюты было вызвано итогами заседания ЦБ Канады. Напомним, сегодня Банк Канады оставил ключевую ставку на 0.5%, что совпало с ожиданиями. Как заявил ЦБ, уровень инфляции соответствует его прогнозу. Общий ИПЦ держится у нижней границы целевого диапазона. Поддержку экономической активности по-прежнему оказывают приличные расходы домохозяйств и восстановление экономики США. Также ЦБ добавил, что рост неопределенности в китайской экономике и экономике других развивающихся рынков усиливает опасения по поводу состояния мировой экономики и указывает на дальнейшее удешевление сырья. Тем не менее, движения канадского доллара помогают компенсировать влияние падения цен на сырье. Однако Банк Канады полагает, что риски для финансовой стабильности являются сдержанными, и текущая монетарная политика вполне соответствует ситуации.

В четверг канадский доллар резко укрепился против доллара. Поддержку валюте оказало подорожание нефтяных фьючерсов, и повсеместное ослаблением доллара США. В фокусе оказался отчет от Минэнерго, который показал, что добыча нефти в США упала. Между тем, согласно отчету министерства, запасы нефти и нефтепродуктов выросли до рекордных уровней. На прошлой неделе добыча нефти в США упала на 83 000 баррелей в день до 9,1 млн баррелей в день. Между тем, в 48 штатах США, за исключением Аляски и Гавайев, производство нефти сократилось на 208 000 баррелей в день. Тем временем, запасы нефти выросли на 2,6 млн баррелей до 458 млн баррелей. Общие запасы нефти и нефтепродуктов выросли на 3,2 млн баррелей до 1,29 млрд баррелей, максимума за всю историю наблюдений с 1990 года.

Аналитики Rabobank отмечают, что на фоне низкой эффективности монетарной политики в регионе и других внутренних факторов, еврозона не может вернуться к полноценному росту.

"Несбалансированность между предложением рабочей силы и спросом на нее представляет угрозу для восстановления рынка труда. Определенное беспокойство также вызывает динамика совокупной факторной производительности, которая является показателем эффективности экономики. Слабые темпы роста в последние года могут быть связаны со снижением эффективности монетарной политики. Поскольку данная проблема является следствием чрезмерно высоких процентных ставок, в определенной степени ее можно разрешить дальнейшим смягчением монетарной политики ЕЦБ", - полагают эксперты.

"Тем не менее, чрезмерно низкие ставки и программа QE могут стать причиной различных искажений, что лишь усложнит применение инноваций и инвестирование в реальную экономику. Для улучшения перспектив экономики стоит оптимизировать взаимодействие международной монетарной политики, поощрять предпринимательство и увеличить объемы инвестирования в инновации", -резюмировали в Rabobank.

Министр финансов Германии Вольфганг Шойбле заявил сегодня, что денежно-кредитная политика, проводимая центральными банка мира, не может в одиночку решить глобальные экономические проблемы.

В ходе своего выступления Шойбле избегал любого упоминания о Европейском ЦБ, но ранее он неоднократно предупреждал против чрезмерной зависимости от стимулирующих мер. "Меры стимулирования - это не единственный инструмент в борьбе с экономической слабостью. Также необходимо проводить структурные реформы, - сказал он. - Также мы должны учитывать уроки последнего кризиса".

Напомним, на прошлой неделе ЕЦБ сократил прогнозы по росту и инфляции. Комментируя такое решение глава ЕЦБ Марио Драги заявил, что программа покупки облигаций может работать даже после сентября 2016 года, и банк может регулировать ее объем.

Евро заметно вырос против доллара, достигнув максимума с 27 августа, что было вызвано коррекцией позиций перед выходными. На ход торгов также повлияли данные по потребдоверию США. Предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, показали: в начале сентябре американские потребители чувствуют себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно данным, индекс потребнастроений в сентябре снизился до 85,7 против окончательного значения августа 91,9. Экономисты ожидали, что показатель составил 91,2. Несмотря на снижение на 6,7% по сравнению с августом, показатель остался немного выше, чем в тот же период предыдущего года, когда он составлял 84,6. Также стало известно, что индекс текущих условий составил 100,3 против 105,1 в августе, а индекс ожиданий понизился до 76,4 с 83,4. "Потребители все еще ожидают ослабления экономики США в связи с замедлением мировой экономики и менее оптимистично настроены относительно перспектив роста числа рабочих мест и заработных плат, чем несколько месяцев назад", - сказал Ричард Кертин, экономист Мичиганского университета.

Между тем, итоги исследований Wall Street Journal показали, что примерно 46% экономистов, опрошенных на прошлой неделе, прогнозировали, что первое повышение ставки ФРС произойдет на ближайшем заседании. Хотя относительное большинство выбрали сентябрь, большинство прогнозировали, что первое повышение ставки произойдет на более позднем заседании. Около 9,5% сказали, что ФРС повысит ставки в октябре. 35% сказали, что первое повышение произойдет в декабре, и 9,5% сказали, что ФРС подождет до 2016 года. Напомним, в начале августа 82% экономистов полагали, что ФРС повысит ставки в сентябре. Всего 3% ожидали первого повышения в октябре, 13% прогнозировали декабрь, и 2% считали, что в ФРС подождут до следующего года.

В фокусе также оказались новости о том, что агентство S&P подтвердило рейтинг Греции на уровне CCC+ со стабильным прогнозом. S&P предупредило о том, что досрочные выборы в Греции могут повлечь отсрочку выплаты следующего транша в рамках ESM. Также эксперты заявили, что в этом году ожидается сокращение экономики страны на 3%. «Несмотря на то, что экономика Греции остается слабой, а исход предстоящих выборов неясен, мы полагаем, что риски выхода Афин из еврозоны снизились», - говорится в заявлении агентства S&P.

Фунт умеренно подешевел против доллара, достигнув отметки $1.5400. Первоначально давление на фунт оказали сообщения о том, что Банк Англии пересмотрел на понижение прогнозы по инфляции на ближайшие 12 месяцев - до 2% от 2.2%. В то же время 2-летний прогноз остался без изменений - на уровне 2.3%.

Между тем, Управление национальной статистики сообщило, что объемы строительства в Великобритании неожиданно сократились в июле, после восстановления в предыдущем месяце. Объем производства строительного сектора упал с учетом сезонных колебаний на 1,0 процента за месяц в июле, нивелировав увеличение на 0,9 процента в июне. Экономисты ожидали подъема на 0,5 процента в течение месяца. В целом новые работы снизились на 1,5 процента, в то время как ремонт и техническое обслуживание не показали рост в июле. На ежегодной основе объемы строительства упали на 0,7 процента в июле, в отличие от прироста на 2,6 процента в предыдущем месяце. Как ожидалось, объемы увеличатся на 0,9 процента. Это было первое годовое снижение объемов производства строительной отрасли, начиная с мая 2013 года, когда они упали на 2,8 процента.

Небольшую поддержку валюта получила от заявлений представителя Банка Англии Кристин Форбс. Она отметила, что недавний рост фунта считался одним из основных факторов понижательного давления на индекс потребительских цен Британии на фоне того, что удешевление сырья и импорта продолжает давить на базовый индекс инфляции. Однако во время речи Форбс представила свою собственную модель, описывающую влияние курса фунта на инфляцию. "Во время анализа влияния динамики валюты на инфляцию крайне важно учитывать фактор, который ранее игнорировался - что изначально является драйвером валютного курса", - добавила политик.

Окончательные данные, представленные Статистическим бюро INE, показали, что потребительские цены в Испании упали по итогам августа, завершив при этом серию из двухмесячного повышения.

Согласно отчету, в прошлом месяце окончательный индекс потребительских цен снизился на 0,4 процента по сравнению с аналогичным периодом 2014 года, что совпало с предварительными оценками. Напомним, в июне и июле цены выросли по 0,1 процента. Стоит подчеркнуть, инфляция оставалась отрицательной в каждом месяце между июлем 2014 года и маем 2015 года.

На ежемесячной основе, потребительские цены упали на 0,3 процента в августе. Статистическое бюро подтвердило предварительные оценки, выпущенные на 28 августа.

Кроме того, стало известно, что уровень инфляции, рассчитанный по методике ЕС, снизился на 0,5 процента годовых в августе после нулевого изменения в июле и июле. В месячном выражении показатель упал на 0,4 процента. И ежегодные и ежемесячные показатели соответствовали предварительным оценкам.

МОСКВА, 11 сентября. /корр ТАСС Алина Евстигнеева, Никита Жарков/. Банк России сегодняшним решением сохранить ключевую ставку на уровне 11 проц завершил 7-месячный цикл смягчения денежно-кредитной политики. Это первое решение по неснижению ставки после прихода в Банк России Дмитрия Тулина, который теперь отвечает за денежно-кредитную политику. В релизе по итогам заседания регулятор объяснил свое решение тем, что инфляционные риски на сегодня выросли при сохранении рисков существенного охлаждения экономики.

Когда регулятор возобновит цикл смягчения денежно- кредитной политики, остается неясным. Глава ЦБ Эльвира Набиуллина ответила на этот вопрос обтекаемо: "Если экономическая ситуация будет развиваться в соответствии с базовым прогнозом, то для снижения ставки есть возможность". Базовый прогноз регулятора исходит из цен на нефть около 50 долл/барр и продолжения санкционного режима. Кроме того, Банк России в этом сценарии прогнозирует постепенный разгон программы импортозамещения и сокращение доходов от внешней торговли.

Как позже отметил регулятор в опубликованном сегодня докладе о ДКП, "потенциал для смягчения денежно-кредитной политики существенно ограничен", при этом "по мере замедления инфляции в соответствии с прогнозом, а также снижения инфляционных ожиданий Банк России будет готов осуществлять снижение ключевой ставки". Сейчас ключевая ставка существенно ниже годовой инфляции и является фактически отрицательной: 11 проц при инфляции в 15,8 проц.

Аналитики /"Открытие Капитал", "Ренессанс Капитал", "ВТБ Капитал", Sberbank CIB/ рассчитывают на снижение ставки до конца года еще на 0,5 пп и достижение ею 10,5 проц в декабре.

Вопрос веры

Несмотря на значительное ухудшение макропрогноза / инфляция в 2015 году пересмотрена с 10,8 до 12-13 проц, ВВП - со спада в 3,2 до 3,9-4,4 проц, профицита внешней торговли - со 187 млрд до 156 млрд долларов/, Банк России не отказывается от выполнения таргета по инфляции в 4 проц в 2017 году. "Во всех вариантах мы намерены добиться снижения инфляции в 2017 году до целевого уровня 4", - подчеркнула Набиуллина. Минэкономразвития в силы ЦБ по достижению такой инфляции, похоже, не верит. В обновленном макроэкономическом прогнозе ведомство Алексея Улюкаева не рассматривает инфляцию ниже 5,5 проц до 2018 года.

Если базовый сценарий, скорее всего, не потребует от регулятора экстраординарных действий по выходу на 4-процентную инфляцию, то кризисный сценарий с падением цен на нефть ниже 40 долл/барр таких действий не исключает. "Изменение процентной политики будет носить плавный характер, и до устойчивой стабилизации инфляции вблизи целевого значения 4 проц денежно-кредитная политика будет оставаться умеренно жесткой", - говорится в докладе о ДКП. Как отмечает Банк России, это необходимо не только с точки зрения обеспечения снижения инфляции, но и для поддержания финансовой стабильности.

Экономисты в основном высоко оценивают шансы Центробанка на успех в обуздании инфляции. По мнению старшего экономиста "Открытие Капитал" Дарьи Исаковой, инфляции в 4 проц можно достичь даже при реализации рисков новых девальвационных волн и индексации тарифов естественных монополий и соцвыплат поинфляционными темпами. "Цель в 4 проц достижима, если не будет новых шоков. Сила эффекта от девальвации постепенно снижается. И чем дальше и чем последовательней будет выдерживаться политика инфляционного таргетирования, тем, можно ожидать, будет ниже чувствительность цен к снижению курса рубля", - говорит она, напоминая, что девальвация 2008 года переживалась легче, чем в 1998-ом, а в августе 2015-го - легче, чем в декабре 2014-го.

В свою очередь главный экономист "Ренессанс Капитала" Олег Кузьмин считает, что выполнимость таргета по инфляции будет во многом зависеть от возможностей регулятора по управлению ожиданиями рынка. "Это вопрос веры, я бы сказал. У нас среднесрочный прогноз выше, чем у ЦБ, - 5 проц. У нас 4 проц не получается. Если у Центробанка получится лучше управлять ожиданиями, может быть тогда мы такую инфляцию увидим", - отмечает он.

Вопросы остаются

Несмотря на неоднократно подчеркнутую Центробанком в ходе сегодняшних публичных заявлений жесткую приверженность инфляционному таргетированию, к денежно-кредитной политике Банка России остаются вопросы.

В условиях высокой волатильности на финансовых рынках и новой волны девальвации рубля программа регулятора по наращиванию резервов до 500 млрд долларов вряд ли возобновится в ближайшие месяцы. "Наращивание международных резервов до 500 млрд долларов потребует продолжительного времени", - констатируется в докладе. С весны на благоприятном курсе рубля к доллару регулятору удалось закупить более 10 млрд долларов в резервы, что, однако, вызвало непонимание рынка и было трактовано как небольшое отступление от политики чистого инфляционного таргетирования. В случае возвращения регулятора на валютный рынок придется корректировать и методы достижения цели по инфляции.

Другой важный вопрос денежно-кредитной политики - рост числа и объема инструментов предоставления ликвидности регулятором по нерыночным условиям. Чем больше таких инструментов, тем ниже влияние основного инструмента - ключевой ставки - на участников экономической деятельности. Ранее кризис ликвидности вынудил Банк России помочь банкам специнструментами рефинансирования, кредитами под нерыночные активы и дешевыми валютными кредитами.

"Сейчас влияние ключевой ставки не столь сильно, как оно могло бы быть из-за 2,9 трлн кредитов под залог нерыночных активов. Это некоторое искажение процентной политики, мы даже можем назвать некоторой формой количественного смягчения", - считает главный экономист Sberbank CIB Евгений Гавриленков. "Поэтому, если бы ЦБ пошел на непролонгирование ранее взятых кредитов под залог нерыночных активов, это позволило бы дальше снижать ставку. Не снижая ставку, мы зашли в тупик. Минфин не хочет занимать, потому что доходность его бумаг около 12 проц. А если суверенный безрисковый заемщик платит 12 проц, соответственно, корпорации и население платят под 20 и выше 20 проц. И система не работает в принципе", - указывает он на пробел в ДКП. По его мнению, чтобы снизить волатильность рубля, сейчас регулятору нужно рассмотреть меры, которые можно назвать количественным сжатием.

До конца года совет директоров Банка России проведет еще два заседания - 30 октября и 11 декабря, на которых будут приняты решения по ключевой ставке.

Отчет нефтесервисной компании Baker Hughes показал: с начала текущей недели количество активных буровых установок по добыче нефти в США снизилось на 10 единиц - до 652 единиц. Стоит подчеркнуть, число установок уменьшилось во второй раз подряд. Напомним, на прошлой неделе количество активных буровых установок по добыче нефти сократилось на 13 единиц, зафиксировав максимальное падение за последние три месяца и прервав шестинедельное повышение.

Число установок по добыче газа снизилось на 6 единиц - до 196 единиц. Тем временем, общее число буровых установок (газовых и нефтяных) уменьшилось на 16 единиц - до уровня 848 единиц.

После публикации данных нефть марки West Texas Intermediate торгуется на уровне $45.19 (-1.09%).

Европейские фондовые рынки закрылись в минусе, записав при этом второй сессионный спад подряд, что связано с обеспокоенностью по поводу повышения ставки ФРС. Однако, по итогам недели фондовые индексы все же продемонстрировали небольшое повышение.

Статистическое управление Канады сообщило, что соотношение задолженности домашних хозяйств к сумме доходов вырос до рекордного уровня во втором квартале, так как располагаемый доход увеличился более медленными темпами, чем долги.

Согласно данным, соотношение долго к уровню доходов увеличилось до 164,6 процента во втором квартале против 163,0 процента в первом квартале. Добавим, при расчете показателя не учитывались сезонные колебания.

Два понижения ставки ЦБ Канады в этом году опустили ее до отметки 0,5 процента, и увеличили обеспокоенность, что такой шаг может заставить канадцев "взять на себя" больше долгов, чем они могут погасить.

В отчете также говорилось, что с учетом сезонных колебаний основе сумма заимствований домохозяйств составила 26,3 млрд. канадских долларов во втором квартале, увеличившись на 3,7 млрд. канадских долларов по сравнению с предыдущим кварталом. На ипотеку приходилась наибольшая часть заимствований, а именно 17,7 млрд. канадских долларов. Коэффициент обслуживания задолженности домашних хозяйств, которая является мерой обязательных платежей по основному долгу и процентов в виде доли от располагаемого дохода, вырос до 14,1 процента, что оказалось выше исторического среднего 12,4 процента.

Основные фондовые индексы Уолл-стрит умеренно выросли в четверг на фоне роста акций компании Apple, а также акций сектора здравоохранения в преддверии решающей встречи ФРС на следующей неделе.

В начале дня глобальные рынки оказались под давлением после того, как данные показали падение цен производителей и продаж автомобилей в Китае и замедление капитальных расходов в Японии.

Кроме того, первичные обращения за пособием по безработице, индикатор увольнений по всей территории США, снизились на 6000 и с учетом сезонных колебаний достигли 275 000 на неделе, завершившейся 5 сентября. Об этом Министерство труда заявило в четверг. Экономисты ожидали 275000 первичных обращений. Министерство труда заявило, что не было никаких особых факторов, влияющих на последние еженедельные данные.

Стоит также отметить, что по данным Министерства труда, цены на импортные товары в августе упали, отметив наибольшее падение с января, это знак того, что сильный доллар и продолжающаяся слабость цен на нефть держат инфляцию под давлением. Цены на импорт упали на 1,8% в августе. Экономисты ожидали снижение на 1,6%.

Вместе с тем, в США оптовые запасы сократились на 0,1% в июле, в то время как оптовые продажи упали на 0,3%. Запасы товаров длительного пользования расширились на 0,1%, но запасы товаров кратковременного пользования, таких как продукты питания и одежда, упали на 0,5%.

Нефтяные фьючерсы значительно подорожали сегодня, не смотря на отчет по запасам нефти в США. Министерства энергетики США сообщило, что на прошлой неделе коммерческие запасы нефти в США выросли на 2570 тыс. баррелей - до 457.998 млн баррелей.

Большинство компонентов индекса DOW торгуются в плюсе (22 из 30). Аутсайдером являются акции Merck & Co. Inc. (MRK, -1.01%). Больше остальных выросли акции McDonald's Corp. (MCD, +1.43).

Все сектора индекса S&P в плюсе. Больше всего упал сектор основных материалов (-1.3%). Лидером роста является сектор здравоохранения (+0,4%).

На текущий момент:

Dow 16275.00 +70.00 +0.43%

S&P 500 1942.75 +3.00 +0.15%

Nasdaq 100 4288.50 +3.50 +0.08%

10 Year yield 2,19% -0,3

Oil 44.86 -1.06 -2.31%

Gold 1103.00 -6.30 -0.57%

Член Исполнительного совета ЕЦБ Бенуа Кере заявил сегодня, что экономика еврозоны начинает постепенно восстанавливаться, но для создания достаточного числа новых рабочих мест требуются более высокие темпы роста.

В интервью французской газете EBRA, Кере отметил: "Европейский центральный банк ясно указал, что политика очень низких процентных ставок и покупки активов будут продолжаться до тех пор, пока это будет необходимо. Но рост все еще не достаточно силен, чтобы создать требуемое количество новых рабочих мест ".

Что касается инфляции, Кере сказал, что лучший способ для ЕЦБ, чтобы достичь своей цели в 2%, это поддерживать экономическую активность. Также он добавил, что рост и занятость являются предпосылками для стабильности цен.

Между тем, политик отметил, что прогресс, достигнутый после финансового кризиса, "укрепил" банки, но необходимо предпринимать дальнейшие меры.

В пятницу польский рынок акций закрылся практически без изменений. Индекс широкого рынка WIG потерял символические 0.01%. В отраслевом разрезе индекса банковский сектор (+1.37%) продемонстрировал наибольший рост, тогда как энергетика (-1.94%) зафиксировала наихудший результат.

Индекс компаний большой капитализации WIG30 снизился на 0.14 %. Значительнее всего среди бумаг корзины индекса подешевели бумаги PGING (WSE: PGN) - на 2.84%. За ними следуют акции энергокомпаний TAURON PE (WSE: TPE) и ENEA (WSE: ENA), потерявшие 2.72% и 2.63% соответственно. Кроме того, в числе лидеров падения оказались акции CCC (WSE: CCC), GTC (WSE: GTC) и HANDLOWY (WSE: BHW), потерявшие более 2%. Напротив, больше всех подорожали акции BOGDANKA (WSE: LWB) и KERNEL (WSE: KER) - на 5.08% и 2% соответственно. Хороший результат также зафиксировали акции банков PKO BP (WSE: PKO), MBANK (WSE: MBK), PEKAO (WSE: PEO), ALIOR (WSE: ALR) и BZ WBK (WSE: BZW), которые подскочили на 0.81-1.76%, показывая рост второй день подряд.

МОСКВА, 11 сентября. /ТАСС/. Биржевые индексы РФ завершили сегодняшние торги небольшим снижением котировок. Так, индекс ММВБ /MICEX/ по итогам сегодняшних торгов на Московской бирже снизился на 0,05 проц до 1718,06 пункта, а РТС - на 0,17 проц до 799,1 пункта.

Стоимость фьючерса на нефть марки Brent в ходе торгов на бирже ICE в Лондоне с поставкой в октябре упала на 1,19 проц до 48,31 доллара за баррель.

"В понедельник индекс ММВБ получит более выраженное направление. Если падение нефти окажется временным, индекс РТС вполне может превысить 800 пунктов, тогда как индекс ММВБ единовременно выстрелит в район 1725 пунктов", - полагает директор аналитического департамента ИК "Golden Hills-КапиталЪ АМ" Михаил Крылов.

Сегодня основным событием для российского финансового рынка стало заседание совета директоров ЦБ РФ по монетарной политике. Регулятор принял решение сохранить ключевую ставку на уровне 11 проц.

"Российский рынок движется в тренде с другими развивающимися площадками, практически не реагируя на внутренние новости. Впрочем, пока каких-либо внутренних драйверов нет, в том числе решение ЦБ сохранить ключевую ставку полностью совпало с ожиданиями рынка и не привело к росту волатильности", - считает аналитик УК "Альфа-Капитал" Андрей Шенк.

Лидерами роста по итогам сегодняшних торгов на Московской бирже стали акции "Московской биржи" /+3,8 проц/, привилегированные акции "Башнефти" /+2,2 проц/ и акции "Интер РАО" /+1,7 проц/. В лидерах падения - обыкновенные и привилегированные акции "Мечела" /-3,8 проц и -3,7 проц/, "Соллерс"/-1,9 проц/ и акции "Распадской" /-1,7 проц/.

- Ожидаем, что экономика Греции сократится на 3% в этом году

Цены на нефтяные фьючерсы заметно снизились сегодня, опустившись при этом ниже уровня $48 (Brent) и $45 (WTI), что было вызвано пересмотром прогнозов экспертами Goldman Sachs.

Аналитики JPMorgan в пятницу утром подняли рейтинг неффтяного гиганта Chevron (CVX) до "лучше рынка" с "нейтрального".

Вместе с тем, JPMorgan понилиз целевую стоимость Chevron до $86 с $90 предыдущей оценкой.

"Мы считаем, что акции сейчас продаются с дисконтом, риски невыплаты дивидендов сократились, но, в то же время, пессимизм по поводу перспектив акций также на 10-летних максимумах", - сообщили в компании.

JPMorgan подчеркнул девять причин, почему Chevron может начать опережать рынок. Одной из этих причин является тот факт, что Chevron находится "в немилости среди крупных энергетических компаний".

Тем не менее, рейтинговая команда TheStreet присвоила Chevron рейтинг "Держать".

"Мы оцениваем Chevron (CVX) на уровне "Держать". Основные факторы, которые повлияли на наш рейтинг смешиваются. Сильные стороны компании можно увидеть в нескольких областях, таких как твердое финансовое положение с разумным уровнем задолженности по большинству показателей и разумные уровни оценки. В противовес сильным сторонам, мы также нашли слабые места, в том числе слабый рост прибыли на акцию, ухудшение чистогой дохода и разочаровающая рентабельность собственного капитала".

Отношение долга к собственному капиталу компании составляет всего 0,21 и в настоящее время ниже, чем в среднем по отрасли. Это говорит о успешном управлении уровнем задолженности. Наряду с благоприятным соотношением долга к собственному капиталу, компания поддерживает коэффициент моментальной ликвидности 1,01, что иллюстрирует возможность избежать краткосрочных проблем из-за недостатка денежных средствах.

Снижение доходов CVX немного хуже, чем в средние по отрасли 34,5%. За аналогичный квартал прошлого года, доходы упали на 34,8%. Слабая выручка компании значительно влияет на уменьшение прибыли на акцию.

Текущая доходность собственного капитала меньше, чем год назад. Это явный признак слабости внутри компании. По сравнению с другими компаниями в нефтяной, газовой, перерабатывающей промышленности и рынка в целом, доходность собственного капитала значительно ниже.

Валовая прибыль Chevron также довольно низкая. В настоящее время она составляет 20,59%, снизившись по сравнению с тем же кварталом предыдущего года. Наряду с этим, рентабельность чистой прибыли составляет 1,63%, что сопоставимо со средней по отрасли.

На текущий момент акции Chevron (CVX) торгуются по $75,73 (+0.09%)

Золото значительно подешевело в пятницу, достигнув при этом месячного минимума, и направившись к своему третьему недельному спаду подряд. Давление на цены оказывает неопределенность в отношении сроков повышения процентной ставки ФРС и укрепление доллара против других валют.

В понедельник объем статистики будет минимальным. Начнется день со статистики по Японии - в 04:30 GMT выйдет индекс деловой активности в сфере услуг и отчет по промпроизводству за июль. Затем в 07:15 GMT Швейцария опубликует индекс цен производителей и импорта за август и заявит об изменении объема розничной торговли за июль. В 09:00 GMT еврозона сообщит об изменении объема промышленного производства за июль.

Вторник будет весьма информативным днем недели. Вначале (в 01:30 GMT) Австралия выпустит протокол совещания РБА по вопросам кредитно-денежной политики. В 03:00 GMT станет известно решение по процентной ставке и целевому объему денежной базы Банка Японии. В 06:30 GMT состоится пресс-конференция Банка Японии. После этого в 08:30 GMT Британия представит индекс потребительских цен, индекс розничных цен, индекс закупочных цен и индекс отпускных цен производителей за август. В 09:00 GMT в Германии выйдет индекс настроений в деловой среде от института ZEW за сентябрь. В это же время еврозона опубликует индекс настроений в деловой среде от института ZEW за сентябрь, и отчитается по сальдо торгового баланса за июль и числе занятых за 2-й квартал. В 12:30 GMT США сообщит об изменении объема розничной торговли за август и представит индекс активности в производственном секторе от ФРБ Нью-Йорка. В 13:15 GMT США отчитается по изменению объема промышленного производства и загрузке производственных мощностей за август. В 14:00 GMT США заявит об изменении объема товарно-материальных запасов за июль. В 22:45 GMT Новая Зеландия отчитается по платежного баланса за 2-й квартал. В 23:30 GMT с речью выступит помощник главы РБА Г. Дэбелль.

Среда также будет богатой на экономические данные. В 08:30 GMT Британия заявит об изменении числа заявлений на получение пособий по безработице и уровне заявлений безработных на трудоустройство за август, а также сообщит об уровне безработицы, изменении уровня среднего заработка и изменении числа занятых за июль. В 09:00 GMT Швейцария опубликует индекс ожиданий инвесторов по данным ZEW и Credit Suisse за сентябрь. Также в это время в еврозоне выйдет индекс потребительских цен за август. В 12:30 GMT Канада отчитается по поставкам в обрабатывающем секторе промышленности за июль. Кроме того, США выпустит индекс потребительских цен и основной индекс потребительских цен за август. В 14:00 GMT США опубликует индекс рынка жилья от NAHB за сентябрь. В 20:00 GMT США выпустит доклад по объему покупок долгосрочных американских ценных бумаг иностранными инвесторами за июль. В 22:45 GMT Новая Зеландия заявит об изменении объема ВВП за 2-й квартал.

В четверг выйдет значительное число данных. Вначале (в 01:30 GMT) выйдет ежеквартальный отчет РБА. В 06:35 GMT с речью выступит глава ЦБ Японии Харухико Курода. В 07:30 GMT станет известно решение ЦБ Швейцарии по ставке. В 08:00 GMT в Британии выйдет отчет про розничным продажам за август. В 12:30 GMT США отчитается по объему выданных разрешений на строительство и числу закладок новых фундаментов за август, а также выпустит отчет по сальдо платежного баланса за 2-й квартал. Также в это время выйдет традиционный доклад по числу первичных обращений за пособием по безработице. В 14:00 GMT в США будет представлен производственный индекс ФРБ Филадельфии за сентябрь. В 18:00 GMT станет известно решение FOMC по основной процентной ставке. Также в это время выйдет экономический прогноз от FOMC и сопроводительное заявление FOMC. В 18:30 GMT состоится пресс-конференция FOMC. В 23:30 GMT с речью выступит глава РБА Гленн Стивенс. В 23:50 GMT будет представлен протокол последнего заседания Банка Японии.

В пятницу объем статистики будет минимальным. В 08:30 GMT еврозона заявит об изменении сальдо платежного баланса за июль. Затем в 12:30 GMT Канада опубликует индекс потребительских цен и базовый индекс потребительских цен Банка Канады за август. В 14:00 GMT в США выйдет индекс ведущих индикаторов за август.

- Более 96% экономистов указали, что оценки Китая неточно отражают состояние второй по величине экономики в мире

- Половина экономистов ожидает, что рост ВВП Китае в 2015 г составит 5%-7%, одна треть - 3%-5%

- 46% экономистов ожидают повышения ставок ФРС в этом месяце против 82% ранее

- Экономисты ожидают, что ФРС подождет до весны 2016 г, прежде чем повысить ставки второй раз

- Экономисты повысили прогноз по росту ВВП США на 2015 г до 2,4% с 2,2%

Промышленное производство в Италии неожиданно восстановилось в июле, показали данные, опубликованные статистическим бюро Istat в пятницу.

Промышленное производство выросло на 1,1 процента за месяц, сменив пересмотренное падение на 1 процент в июне. Как ожидалось, производство сократится на 0,8 процента в июле.

Производство энергии показало сильный рост на 7,1 процента по сравнению с предыдущим месяцем. В то же время, выпуск потребительских товаров поднялся на 1 процент и производство капитальных товаров выросло на 0,3 процента. Выпуск промежуточных товаров вырос на 0,6 процента.

На ежегодной основе, промышленное производство расширилось с учетом календарных поправок на 2,7 процента, в отличие от 0,3 процента падения в июне. Экономисты прогнозировали рост лишь на 0,9 процента в июле.

На нескорректированной основе объем промышленного производства также вырос на 2,7 процента, но медленнее, чем рост на 2,9 процента в предыдущем месяце.

В мае-июле объем промышленного производства вырос на 0,5 процента от предыдущих трех месяцев.

В настоящий момент драгметалл торгуется на уровне $1101.70

Предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, показали: в сентябре американские потребители чувствовали себя более пессимистично в отношении экономики, чем в прошлом месяце.

Согласно опубликованным данным, в сентябре индекс потребительских настроений упал до 85,7 пункта по сравнению с окончательным чтением за август на отметке 91,9 пункта. Согласно средним оценкам экспертов данный индекс должен был составить 91,2 пункта.

Кроме того, представленные в отчете результаты исследований показали:

-

индекс 5-летних инфляционных ожиданий в сентябре +2,8%

-

индекс 12-мес инфляционных ожиданий в сентябре +2,9%

-

предварительный индекс текущих условий в сентябре 100,3

-

предварительный индекс ожиданий в сентябре 76,4

Напомним, данный индекс представляет собой результаты опроса потребителей на предмет уверенности в текущей экономической ситуации. В опросе участвует около 500 респондентов. С помощью данного отчета выясняется желание потребителей тратить свои деньги. Индекс является опережающим индикатором потребительского настроения. Показатель рассчитывается путем добавления к 100 разницы между числом оптимистов и пессимистов, выраженным в процентах. Показатель имеет предварительно и окончательное значение. Более сильное влияние на рынки оказывают предварительные данные.

EUR/USD: $1.1100(E1.55bn), $1.1150(E800mn), $1.1200(E1.08bn), $1.1300(E910mn), $1.1310(E532mn), $1.1350(E1.08bn)

USD/JPY: Y120.50($700mn), Y120.70-75($548mn), Y121.00-05($690mn), Y121.50($300mn), Y122.00($379mn)

EUR/JPY: Y138.00(E398mn)

GBP/USD: $1.5362-70(GBP262mn)

EUR/GBP: GBP0.7300(E542mn)

AUD/USD: $0.7100(E358mn), $0.7150(A$850mn);

NZD/USD: $0.6300(NZ897mn), $0.6450(NZ$395mn), $0.6500(NZ$626mn)

AUD/NZD: NZ$1.1170(A$653mn), NZ$1.1500(A$826mn)

USD/CAD: C$1.3000($446mn), C$1.3150($230mn), C$1.3200($282mn), C$1.3300($411mn), C$1.3325($604mn)

МОСКВА, 11 сентября. /ТАСС/. ЦБ РФ пока не намерен участвовать в подготовке долгосрочных макроэкономических сценариев, заявила глава Банка России Эльвира Набиуллина журналистам в пятницу.

"Мы делаем 3-х летние прогнозы основных направлений ДКП, они являются основой для нашей ДКП, для принятия операционных решений. Все-таки долгосрочные прогнозы, наверно, есть смысл, чтобы делало правительство, а мы будем участвовать в разного рода дискуссиях", - отметила Набиуллина.

/Обновлено в 16:00 мск/

МОСКВА, 11 сентября. /ТАСС/. ЦБ РФ снизил оценку профицита счета текущих операций в 2015 году до 73 млрд с 93 млрд долларов. Об этом заявила глава Банка России Эльвира Набиуллина на пресс-конференции.

"По итогам года мы прогнозируем сальдо текущего счета в размере 73 млрд долларов США и отток капитала в размере 85 млрд долларов США. В этом случае предстоящие платежи по долгам банков и компаний смогут быть профинансированы за счет накопленных активов и поступлений по текущему счету, с учетом предоставления валютного рефинансирования Банка России. Мы готовы при необходимости увеличить лимиты предоставления средств на аукционах валютного репо и валютных кредитов, чтобы предоставить рынку дополнительную ликвидность в случае увеличения спроса", - сообщила глава Банка России.

По словам Набиуллиной, значительная адаптация платежного баланса к новым внешним реалиям уже произошла. В частности, снижение стоимости импорта почти на 40 проц привело к тому, что сальдо текущего счета, несмотря на падение стоимости экспорта, выросло по сравнению с предыдущим годом на 18,4 проц.

МОСКВА, 11 сентября. /ТАСС/. Банк России не возражает против размещения средств госкомпаний только в банках, участвующих в программе докапитализации через облигации федерального займа /ОФЗ/. Об этом на пресс-конференции заявила глава Центробанка Эльвира Набиуллина.

"Что касается ужесточения критериев для банков, в которых могут храниться государственные средства, - это решение тех органов, которые управляют этими средствами. Мы считаем, что они должны принимать решение исходя из анализа ситуации, рисков контрагентов, партнеров. Предложение, что к этому будут допущены банки, которые получают доступ к докапитализации через ОФЗ, у нас не вызывает возражений", - сказала Набиуллина.

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.19% (-3 б.п.).

Нефть (WTI) $45 (-2%)

Золото $1102.00 (-0.66%)

Объемы строительства в Великобритании неожиданно сократились в июле, после восстановления в предыдущем месяце, показали данные Управления национальной статистики, опубликованные в пятницу.

Объем производства строительного сектора упал с учетом сезонных колебаний на 1,0 процента за месяц в июле, нивелировав увеличение на 0,9 процента в июне. Экономисты ожидали подъема на 0,5 процента в течение месяца.

В целом новые работы снизились на 1,5 процента, в то время как ремонт и техническое обслуживание не показали рост в июле.

На ежегодной основе объемы строительства упали на 0,7 процента в июле, в отличие от прироста на 2,6 процента в предыдущем месяце. Как ожидалось, объемы увеличатся на 0,9 процента.

Это было первое годовое снижение объемов производства строительной отрасли, начиная с мая 2013 года, когда они упали на 2,8 процента.

Во втором квартале новые заказы для строительной отрасли снизились на 0,4 процента по сравнению с предыдущим кварталом, в то время как они увеличились на 1,9 процента по сравнению с соответствующим периодом прошлого года.

Перед открытием рынка фьючерс S&P находится на уровне 1931.50 (-0.43%), фьючерс NASDAQ снизился на 0.61% до уровня 4259.00.

Внешний фон умеренно негативный. Основные фондовые индексы Азии завершили сессию преимущественно в минусе. Основные фондовые индексы Европы на текущий момент несут потери.

Nikkei 18,264.22 -35.40 -0.19%

Hang Seng 21,504.37 -58.13 -0.27%

Shanghai Composite 3,200.45 +2.56 +0.08%

FTSE 6,122.4 -33.41 -0.54%

CAC 4,561.25 -35.28 -0.77%

DAX 10,138.34 -72.10 -0.71%

Октябрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $44.74 за баррель (-2.57%)

Золото торгуется по $1106.00 за унцию (-0.29%).

Фьючерсы на основные фондовые индексы США на премаркете находятся в минусе, указывая на негативный старт торгов. В центре внимания инвесторов по-прежнему находится заседание Комитета по открытому рынку (Federal Open Market Committee, FOMC), которое пройдет на следующей неделе. В связи с приближающимся заседанием регулятора волотильность на рынках остается повышенной.

Опубликованные данные по индексу цен производителей существенного влияния на динамику фьючерсов не оказали.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход могут оказать данные по индексу потребительских настроений от Reuters/Michigan, которые выйдут в 14:00 GMT. Согласно средним прогнозам, в сентябре ожидается падение показателя до урвоня 91,2 пункта с 91,9 пунктов в августе.

Возможно, ценам на нефть придется упасть до 20 долларов за баррель перед тем, как избыток предложения на мировом рынке нефти снизится, согласно отчету Goldman Sachs Inc.

Хотя подобный вариант развития событий аналитики банка не считают базовым, возможность падения котировок к 20 долларам за баррель растет при увеличении запасов нефти в хранилищах.

Между тем, Goldman существенно снизил прогноз по ценам на нефть, поскольку предложение вырастет в краткосрочной перспективе, а спрос продолжит падать. Напомним, что именно аналитик Goldman Арьюн Мурти предсказывал в 2008 году, что цена на нефть достигнет 200 долларов за баррель.

"(Цены на нефть) будут оставаться низкими более долгое время", - полагают аналитики банка. "Избыток предложения на нефтяном рынке более сильный, чем мы предполагали ранее", - добавили они.

В Goldman говорят о том, что в 2016 году нефть WTI будет торговаться по 45 долларов за баррель против предыдущего прогноза 57 долларов за баррель.

Банк также снизил прогноз цен на нефть Brent, стоимость которой может составить 49,5 доллара за баррель в 2016 году против предыдущего прогноза 62 доллара за баррель.

Месячный прогноз банка по ценам на нефть WTI был снижен до 38 долларов за баррель, тогда как ранее он составлял 45 долларов за баррель, а трехмесячный прогноз был снижен с 49 долларов до 42 долларов за баррель.

В середине августа цены на нефть упали до 6-летних минимумов, однако в последнее время они несколько стабилизировались. На текущий момент нефть WTI торгуется примерно по 45 долларов за баррель, а с начала июня этот сорт нефти подешевел почти на 30% на фоне опасений относительно замедления роста экономики Китая, которое может негативно сказаться на спросе.

В будущем избыток предложения на мировом рынке нефти будет оказывать сильное влияние на цены.

"Избыток предложения на рынке нефти более сильный, чем мы предполагали ранее. Мы считаем, что в 2016 году избыток предложения сохранится на фоне роста добычи Организации стран-экспортеров нефти (ОПЕК), ввиду высокого предложения из стран вне ОПЕК, а также из-за снижения мирового спроса на нефть", - отметили в Goldman.

Риски для рынка нефти связаны прежде всего с возможным дальнейшим снижением спроса. Рост экономики Китая может продолжить замедляться, что, вероятно, окажет негативное воздействие на экономики других развивающихся стран.

(компания / тикер / цена / изменение, % / проторгованый объем)

| ABX | Barrick Gold Corporation, NYSE | 6.22 | 0.16% | 55.9K |

| CVX | Chevron Corp | 75.70 | 0.05% | 4.0K |

| KO | The Coca-Cola Co | 38.09 | 0.00% | 2.4K |

| SBUX | Starbucks Corporation, NASDAQ | 55.37 | 0.00% | 0.2K |

| TWTR | Twitter, Inc., NYSE | 27.71 | 0.00% | 2.9K |

| AMZN | Amazon.com Inc., NASDAQ | 521.95 | -0.06% | 24.5K |

| MO | ALTRIA GROUP INC. | 52.62 | -0.16% | 175.9K |

| IBM | International Business Machines Co... | 145.93 | -0.18% | 11.0K |

| WMT | Wal-Mart Stores Inc | 64.00 | -0.19% | 238.4K |

| MRK | Merck & Co Inc | 52.16 | -0.21% | 2.4K |

| C | Citigroup Inc., NYSE | 50.95 | -0.23% | 134.7K |

| GE | General Electric Co | 24.62 | -0.24% | 1.5K |

| JNJ | Johnson & Johnson | 92.50 | -0.24% | 0.1K |

| VZ | Verizon Communications Inc | 45.35 | -0.24% | 0.4K |

| DD | E. I. du Pont de Nemours and Co | 48.50 | -0.25% | 0.3K |

| FB | Facebook, Inc. | 91.75 | -0.25% | 23.7K |

| DIS | Walt Disney Co | 102.32 | -0.27% | 0.4K |

| AA | ALCOA INC. | 9.60 | -0.31% | 12.5K |

| V | Visa | 70.00 | -0.33% | 0.2K |

| PFE | Pfizer Inc | 32.50 | -0.37% | 12.4K |

| INTC | Intel Corp | 29.15 | -0.41% | 1K |

| AAPL | Apple Inc. | 112.11 | -0.41% | 69.4K |

| T | AT&T Inc | 32.61 | -0.43% | 0.7K |

| TSLA | Tesla Motors, Inc., NASDAQ | 247.40 | -0.43% | 4.9K |

| MSFT | Microsoft Corp | 43.10 | -0.44% | 19.9K |

| YHOO | Yahoo! Inc., NASDAQ | 31.00 | -0.48% | 1.4K |

| F | Ford Motor Co. | 13.65 | -0.58% | 29.8K |

| CSCO | Cisco Systems Inc | 26.10 | -0.61% | 8.5K |

| XOM | Exxon Mobil Corp | 72.00 | -0.72% | 3.0K |

| FCX | Freeport-McMoRan Copper & Gold Inc., NYSE | 11.15 | -1.06% | 9.8K |

| YNDX | Yandex N.V., NASDAQ | 11.28 | -1.48% | 1.0K |

-

В связи с этим политику, возможно, нужно будет ужесточать раньше

-

Традиционные модели воздействия валютного курса на инфляцию утратили актуальность

-

Причины укрепления валюты важны для его воздействия на инфляцию

-

Слабый рост производительности труда может ограничить возможности компаний по повышению цен

Повышение рейтингов:

Аналитики JP Morgan повысили рейтинг акций Chevron (CVX) до Overweight с Neutral

Снижение рейтингов:

Прочее:

Аналитики Bernstein присвоили акциям DuPont (DD) рейтинг Market Perform; целевая стоимость $56

Аналитики B. Riley & Co присвоили акциям NIKE (NKE) рейтинг Buy; целевая стоимость $126

В США индикатор бизнес-цен остался стабильным в августе, предполагая, что инфляция остается приглушенной на фоне снижения цен на нефть.

Индекс цен производителей, измеряющий цены, которые компании получают за товары и услуги, не изменился в августе, после роста на 0,2% в июле, Министерство труда заявило в пятницу.

За исключением волатильных категорий продовольствия и энергоносителей, так называемые основные цены, выросли на 0,3% в августе, такими же темпами, как и в предыдущие два месяца.

Экономисты ожидали, что общие цены упадут на 0,1%, а основные цены будут расти на 0,1%.

Индекс измеряет цены с точки зрения продавца, но в целом находится в тесном сотрудничестве с другими мерами инфляции для потребителей.

Эти датчики инфляции упали за последний год, так как цены на нефть упали, доллар укрепился и глобальный спрос уменьшился. В целом цены производителей снизились на 0,8% в августе по сравнению с годом ранее, в то время как основные цены выросли на 0,9%.

Августовские данные отражают расхождение между более высокими ценами на услуги и слабыми ценами на товары. Цены производителей на услуги выросли на 0,4% в прошлом месяце, в основном благодаря волатильным мерам маржи на одежду, обувь и аксессуары розничной торговли. Но цены на товары снизились на 0,6%, две трети из которых было из-за снижения цен на бензин, которые разместили их самый большой спад с января.

Чиновники ФРС находятся в поисках признаков укрепляющий инфляции, в то время как они решают когда начать повышение процентных ставок впервые за последнее десятилетие. Чиновники заявили, что они хотят видеть инфляцию, которая движется к 2%-ной цели ФРС перед началом повышения.

Индекс цен расходов на личное потребление, предпочтительный датчик инфляции ФРС, вырос на 0,1% в июле, и был всего на 0,3% выше по сравнению с годом ранее. ФРС видит причины слабой инфляции в преходящих факторах, таких, как низкие цены нефть.

Покупателем подразделения является BMO Financial Group. Сделка требует одобрения регулятора. Ожидается, что она будет завершена в декабре.

Детальные условия сделки не разглашаются, что в GE отмечают, что данная транзакция увеличит на $700 млн. объем фонда, предназначенного для обратного выкупа собственных акций.

По оценкам GE, с учетом данной сделки общий размер продаж в 2015 году достигнет $85 млрд.

Акции GE на премаркете упали до уровня $24.16 (-0.16%).

Согласно информации WSJ, в LMT согласны продать свою 50%-ю долю в United Launch Alliance(ULA) американскому производителю ракетных двигателей Aerojet Rocketdyne Holdings, который предлагает в целом за компанию $2 млрд. В то же время, в Boeing предпочитают сохранить долю в ULA, поскольку считают, что участие в данной компании способно наиболее эффективно обеспечивать доступ к заказам правительственных структур. Для ВА СП является важным стратегическим активом.

Акции BA пока не торгуются на премаркете.

Были опубликованы следующие данные:

06:00 Германия Индекс потребительских цен, м/м (окончательные данные) Август 0.2% 0% 0.0%

06:00 Германия Индекс потребительских цен, г/г (окончательные данные) Август 0.2% 0.2% 0.2%

09:00 Еврозона Встреча совета министров финансов стран Евросоюза

11:30 Великобритания Речь члена Комитета по монетарной политике Банка Англии К. Форбс

Евро умеренно подешевел против доллара США на фоне данных по Германии и Франции. Немецкий индекс потребительских цен остался стабильным, как первоначально предполагалось, в августе, показали окончательные данные Destatis, опубликованные в пятницу.

Индекс потребительских цен вырос на 0,2 процента в годовом исчислении, так же, как в июле. Результат соответствует предварительной оценке, опубликованной 28 августа. Индекс растет седьмой месяц подряд.

На ежемесячной основе, цены на потребительские товары остались на прежнем уровне в августе, после роста на 0,2 процента в июле.

Цены на продукты питания увеличились на 0,8 процента, в то время как цены на одежду и обувь выросли на 1,4 процента. Между тем, цены на энергоносители упали на 7,6 процента.

Без учета энергии, инфляция в августе была бы заметно выше, на уровне 1,1 процента, сказал Destatis.

Гармонизированный индекс потребительских цен, предназначенных для целей сравнения ЕС, вырос на 0,1 процента годовых. Индекс составляет 0,1 процента третий месяц подряд.

В месячном измерении согласованные потребительские цены остались на прежнем уровне в августе. Статистическое бюро подтвердило оценки ГИПЦ, опубликованные 28 августа.

Кроме того, во Франции сальдо текущего счета вернулось к дефициту в июле в основном из-за снижения профицита по услугам, показали данные Банка Франции, опубликованные в пятницу.

Дефицит текущего счета составил 0,4 млрд евро в июле по сравнению с профицитом в 0,8 млрд евро в июне.

Положительное сальдо торговли товарами сократилось до 0,9 млрд евро от 1 млрд евро в предыдущем месяце. Между тем, профицит услуг резко снизился до 0,3 млрд евро с 1,7 млрд евро.

Доходы выросли до 3,6 млрд евро с 3,5 млрд евро месяцем ранее и текущие трансферты остались неизменными на уровне 3,4 млрд евро в июле.

Баланс финансового счета также показал дефицит 9,7 млрд евро в июле по сравнению с профицитом в 7,2 млрд евро в июне.

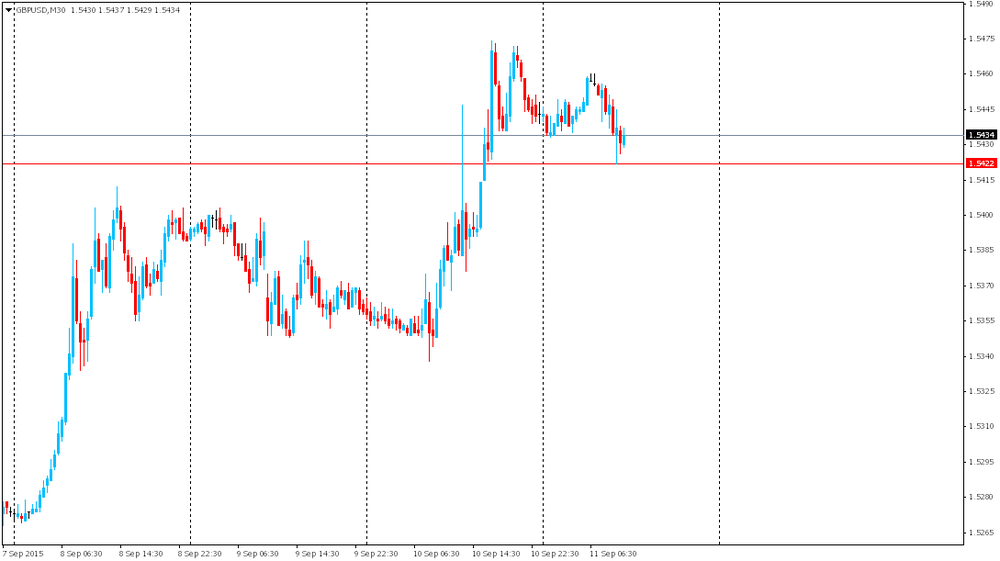

Фунт торгуется под умеренным давлением против доллара после того, как Банк Англии пересмотрел на понижение прогнозы по инфляции на ближайшие 12 месяцев. Фунт снизился после того, как последний прогноз по инфляции от Банка Англии и GFK был пересмотрен до 2% от 2.2%. 2-летний прогноз остался без изменений на 2.3%.

Спрос на фунт вырос, и пара развернулась от минимума $1.5404 после того, как представитель Банка Англии Форбс приуменьшила дезинфляционное влияния роста валюты, тем самым намекнув на настрой на повышение ставки.

Курс доллара к иене растет за счет ожиданий дальнейшего смягчения политики Банка Японии.

Доллар начал дорожать после того, как японские СМИ передали мнение одного из членов правящей партии и советника премьер-министра Синдзо Абэ, что совещание Банка Японии 30 октября будет хорошей возможностью для смягчения политики.

"Мнение иностранных участников рынка об иене зависит от политики Банка Японии, поэтому такие комментарии чиновника, естественно, провоцируют продажи иены. Но нужно помнить также, что администрация Абэ может быть против смягчения политики центробанка, которое вызовет ослабление иены и снижение реальной заработной платы", - сказал экономист Mizuho Bank в Токио Даисуке Каракама.

EUR/USD: в течение европейской сессии пара снизилась до $1.1253

GBP/USD: в течение европейской сессии пара снизилась до $1.5404

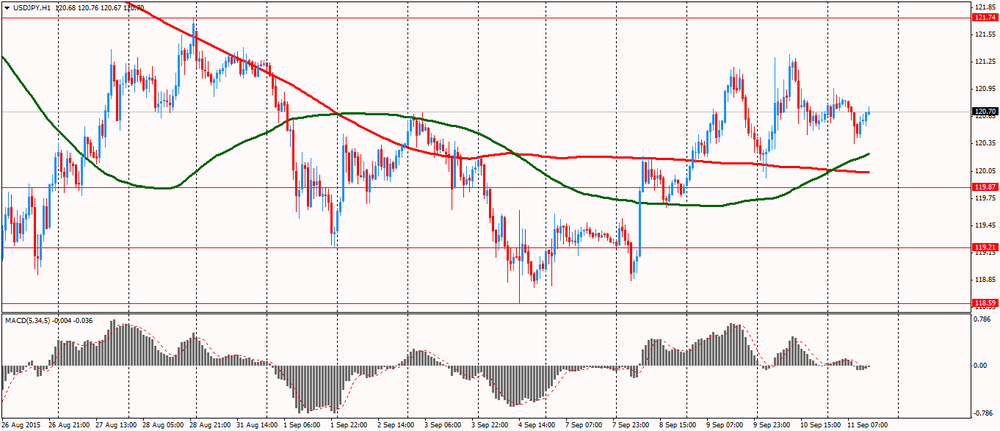

USD/JPY: в течение европейской сессии пара снизилась до Y120.35 и затем выросла до Y120.76

В США в 12:30 GMT выйдет индекс цен производителей за август, в 14:00 GMT - индекс потребительских настроений от Reuters/Michigan за сентябрь, в 18:00 GMT - федеральный бюджет за август.

EUR/USD

Ордера на продажу 1.1320 1.1335 1.1350 1.1390-1.1400 1.1420 1.1450

Ордера на покупку 1.1265-70 1.1250 1.1225 1.1200 1.1175-80 1.1160 1.1145-50

GBP/USD

Ордера на продажу 1.5480 1.5500-10 1.5530 1.5550 1.5585 1.5600

Ордера на покупку 1.5430 1.5400 1.5380 1.5350 1.5330 1.5320 1.5300

EUR/GBP

Ордера на продажу 0.7325-30 0.7350 0.7380-85 0.7400 0.7425 0.7450

Ордера на покупку 0.7295-0.7300 0.7280 0.7260-65 0.7250 0.7225-30 0.7200

EUR/JPY

Ордера на продажу 136.35 136.50 136.80 137.00 137.50

Ордера на покупку 136.00 135.80 135.50 135.00 134.80-85 134.65 134.50

USD/JPY

Ордера на продажу 120.80 121.00 121.20 121.35 121.50 121.80 122.00

Ордера на покупку 120.25 120.00 119.80-85 119.50 119.30 119.00

AUD/USD

Ордера на продажу 0.7085 0.7100 0.0.7120-25 0.7150 0.7180 0.7200

Ордера на покупку 0.7020 0.7000 0.6980-85 0.6965 0.6950

Цены производителей продолжили повышаться в июле, но более медленными темпами, чем в предыдущем месяце. Напомним, ИЦП вырос на 0,2% против +0,4% в июне. В годовом выражении цены производителей снизились на 0,8% в июле, в то время как основные цены выросли всего на 0,6%. Июльские данные отражали разрыв между сильными ценами на услуги и слабыми ценами на товары. Цены производителей на услуги выросли на 0,4%, тогда как на товары снизились на 0,1%. Между тем, цены на энергоносители и продукты питания упали. С учетом того, что в августе цены на нефть продолжили снижаться, эксперты полагают, что индекс цен производителей продемонстрировал негативную динамику по итогам месяца. Кроме того, давление на показатель окажут более низкие цены на импорт. Добавим, что ФРС США ждет постепенного укрепления инфляции, чтобы принять решение относительно сроков повышения краткосрочных процентных ставок. Руководители ФРС просигнализировали, что могут начать повышение ставок в сентябре, если экономика продолжит демонстрировать признаки стабильного роста. Индекс цен расходов на личное потребление, используемый ЦБ для измерения уровня инфляции, уже более трех лет не дотягивает до целевого уровня 2%.

Согласно средним прогнозам, индекс цен производителей упал в августе на 0,1% по сравнению с +0,2% в предыдущем месяце.

/Обновлено в 13:55 мск/

МОСКВА, 11 сентября. /ТАСС/. Уровень ключевой ставки будет зависеть от баланса инфляционных рисков и рисков охлаждения экономики, сообщается в пресс-релизе по итогам заседания совета директоров Банка России.

"Банк России будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики", - отмечается в сообщении.

Сегодня совет директоров Банка России решил сохранить ключевую ставку на уровне 11 проц годовых.

Следующее заседание совета директоров ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 30 октября 2015 года.

/Обновлено в 13:55 мск/

МОСКВА, 11 сентября. /ТАСС/. Банк России ожидает более продолжительного снижение квартальных темпов роста ВВП при стоимости нефти около 50 долларов за баррель. Эта информация следует из пресс-релиза, по итогам заседания совета директоров ЦБ РФ.

"В дальнейшем экономическая ситуация будет зависеть от динамики мировых цен на энергоносители, а также от способности экономики адаптироваться к произошедшим внешним шокам. Банк России рассматривает в качестве базового сценария сохранение среднегодовой цены на нефть вблизи 50 долларов США за баррель в ближайшие три года. В этих условиях ожидается более продолжительное снижение квартальных темпов роста ВВП, чем ожидалось ранее", - отмечается в пресс-релизе регулятора.

Ранее, 31 июля, Центробанк сообщал, что возрастает вероятность макроэкономического сценария с продолжительным сохранением цен на нефть не выше 60 долларов за баррель.

Совет директоров Банка России сегодня принял решение сохранить ключевую ставку на уровне 11 проц годовых.

МОСКВА, 11 сентября. /ТАСС/. Банк России установил на 12-14 сентября официальный курс доллара на уровне 68,0093 рубля, что на 48,68 копейки ниже предыдущего показателя. Официальный курс евро повышен на 12,14 копейки до 76,8165 рубля.

Стоимость бивалютной корзины /0,55 доллара и 0,45 евро/, рассчитанная по официальным курсам, уменьшилась на 21,31 копейки до 71,9725 рубля.

Европейские фондовые рынки снижаются, но готовятся завершить неделю максимальным ростом с июля.

FTSEurofirst 300 с начала недели поднялся на 1,1% и может завершить неделю максимальным повышением за два месяца, несмотря на 1,4%-ный спад в четверг после трехдневного роста.

"Мы переживаем период крайней нестабильности; подождем, что будет дальше. Дальнейшие события зависят от решения ФРС и новостей из Китая... Сейчас не время для крупных ставок на повышение или понижение, но мы сохраняем конструктивный долгосрочный прогноз для рынка акций", - сказала управляющая фондом Asburton Вероника Печлейнер.

Рост европейских фондовых рынков с начала недели связан со смягчением опасений по поводу экономики Китая и новостью о грядущем снижении корпоративных налогов в Японии.

Тем временем вчерашнее и сегодняшнее снижение индексов было вызвано сильными статданными с рынка труда США, которые, по мнению ряда аналитиков, могут подтолкнуть руководство Федеральной резервной системы к повышению базовой ставки на заседании 16-17 сентября. Вероятность такого развития событий оценивается участниками рынка в 28%.

Небольшое влияние на ход торгов оказали данные по инфляции в Германии. Немецкий индекс потребительских цен остался стабильным, как первоначально предполагалось, в августе, показали окончательные данные Destatis, опубликованные в пятницу. Индекс потребительских цен вырос на 0,2 процента в годовом исчислении, так же, как в июле. Результат соответствует предварительной оценке, опубликованной 28 августа. Индекс растет седьмой месяц подряд. На ежемесячной основе, цены на потребительские товары остались на прежнем уровне в августе, после роста на 0,2 процента в июле. Цены на продукты питания увеличились на 0,8 процента, в то время как цены на одежду и обувь выросли на 1,4 процента. Между тем, цены на энергоносители упали на 7,6 процента. Без учета энергии, инфляция в августе была бы заметно выше, на уровне 1,1 процента, сказал Destatis. Гармонизированный индекс потребительских цен, предназначенных для целей сравнения ЕС, вырос на 0,1 процента годовых. Индекс составляет 0,1 процента третий месяц подряд. В месячном измерении согласованные потребительские цены остались на прежнем уровне в августе. Статистическое бюро подтвердило оценки ГИПЦ, опубликованные 28 августа.

Акции французской нефтедобывающей компании Total SA выросли в цене на 1,3% после того, как Goldman Sachs повысил рекомендации по ним до "покупать".

Британская сеть пабов Wetherspoon увеличила стоимость акций на 1,7% благодаря рекордной выручке за 2015 фингод, завершившийся 26 июля.

Скандинавские операторы связи Telenor и TeliaSonera потеряли соответственно 0,9% и 1,1% капитализации. Компании сообщили о прекращении попыток по слиянию из-за того, что европейский антимонопольный регулятор выступил против сделки.

Акции немецкой электроэнергетической компании E.ON подешевели на 2,4% из-за того, что она под давлением политиков отказалась от планов выделения атомных электростанций в отдельную компанию. Из-за этого E.ON придется потратить миллиарды евро при выводе АЭС из эксплуатации. В четверг котировки компании упали на 5% до 20-летнего минимума.

Котировки швейцарской фармацевтической фирмы Actelion снизились на 3,1% после сообщения компании о предварительных переговорах о покупке американской биотехнологической фирмы ZS Pharma Inc. Аналитики HSBC считают, что в случае этой сделки акционерная стоимость Actelion снизится.

На текущий момент:

FTSE 6144.60 -11.21 -0.18%

DAX 10126.55 -83.89 -0.82%

CAC 40 4563.91 -32.62 -0.71%

Оптовые цены в Германии снизились более быстрыми темпами в августе, показали данные Destatis, опубликованные в пятницу.

Оптовые цены упали на 1,1 процента по сравнению с прошлым годом в августе, после 0,5 процента снижения в предыдущем месяце. Индекс оптовых цен снижается с июля 2013 года.

Годовой спад был в значительной степени обусловлен 14,7-процентным снижением цен на топливо и связанных с ним продуктов.

Снижение цен в оптовой торговле живыми животными также имело влияние на общую динамику цен в августе, которые сократились на 8,5 процента от предыдущего года.

На ежемесячной основе оптовые цены снизились на 0,8 процента в августе, в отличие от небольшого повышения на 0,1 процента в июле. В июне цены упали на 0,2 процента.

Во Франции сальдо текущего счета вернулось к дефициту в июле в основном из-за снижения профицита по услугам, показали данные Банка Франции, опубликованные в пятницу.

Дефицит текущего счета составил 0,4 млрд евро в июле по сравнению с профицитом в 0,8 млрд евро в июне.

Положительное сальдо торговли товарами сократилось до 0,9 млрд евро от 1 млрд евро в предыдущем месяце. Между тем, профицит услуг резко снизился до 0,3 млрд евро с 1,7 млрд евро.

Доходы выросли до 3,6 млрд евро с 3,5 млрд евро месяцем ранее и текущие трансферты остались неизменными на уровне 3,4 млрд евро в июле.

Баланс финансового счета также показал дефицит 9,7 млрд евро в июле по сравнению с профицитом в 7,2 млрд евро в июне.

Немецкий индекс потребительских цен остался стабильным, как первоначально предполагалось, в августе, показали окончательные данные Destatis, опубликованные в пятницу.

Индекс потребительских цен вырос на 0,2 процента в годовом исчислении, так же, как в июле. Результат соответствует предварительной оценке, опубликованной 28 августа. Индекс растет седьмой месяц подряд.

На ежемесячной основе, цены на потребительские товары остались на прежнем уровне в августе, после роста на 0,2 процента в июле.

Цены на продукты питания увеличились на 0,8 процента, в то время как цены на одежду и обувь выросли на 1,4 процента. Между тем, цены на энергоносители упали на 7,6 процента.

Без учета энергии, инфляция в августе была бы заметно выше, на уровне 1,1 процента, сказал Destatis.

Гармонизированный индекс потребительских цен, предназначенных для целей сравнения ЕС, вырос на 0,1 процента годовых. Индекс составляет 0,1 процента третий месяц подряд.

В месячном измерении согласованные потребительские цены остались на прежнем уровне в августе. Статистическое бюро подтвердило оценки ГИПЦ, опубликованные 28 августа.

EUR/USD: $1.1100(E1.55bn), $1.1150(E800mn), $1.1200(E1.08bn), $1.1300(E910mn), $1.1310(E532mn), $1.1350(E1.08bn)

USD/JPY: Y120.50($700mn), Y120.70-75($548mn), Y121.00-05($690mn), Y121.50($300mn), Y122.00($379mn)

EUR/JPY: Y138.00(E398mn)

GBP/USD: $1.5362-70(GBP262mn)

EUR/GBP: GBP0.7300(E542mn)

AUD/USD: $0.7100(E358mn), $0.7150(A$850mn);

NZD/USD: $0.6300(NZ897mn), $0.6450(NZ$395mn), $0.6500(NZ$626mn)

AUD/NZD: NZ$1.1170(A$653mn), NZ$1.1500(A$826mn)

USD/CAD: C$1.3000($446mn), C$1.3150($230mn), C$1.3200($282mn), C$1.3300($411mn), C$1.3325($604mn)

МОСКВА, 11 сентября. /ТАСС/. Отток из российских акций в страновом выражении за неделю с 3 по 9 сентября 2015 года составил 86,6 млн долларов против 145 млн долларов неделей ранее. Об этом сообщает агентство Bloomberg со ссылкой на данные Sberbank CIB.

Отток средств с российского рынка акций продолжается уже 16 недель подряд.

Фунт упал к $1.5422, обновив сессионный минимум на фоне ослабления ожиданий повышения ставки. Фунт находится под давлением после того, как Банк Англии пересмотрел на понижение прогнозы по инфляции на ближайшие 12 месяцев до 2% от 2.2% ранее. В то же время 2-летний прогноз остался без изменений на 2.3%.

По итогам сегодняшних торгов большинство фондовых индексов Азиатско-Тихоокеанского региона закрылись разнонаправленно. Как китайский так и японский фондовые рынки торговались между ростом и снижением. Росли в цене акции брокеров и компаний сферы недвижимости. В то же время бумаги нефтекомпаний снижались. Ранее на этой неделе власти КНР сообщили о намерении ввести "предохранительный механизм" для фондовых рынков с целью предотвращения панических распродаж в периоды повышенной волатильности. Читать далее ...

BBC

Сенаторы-демократы не дали блокировать сделку с Ираном

Демократическая партия США в ходе голосования в сенате заблокировала проект резолюции республиканцев против соглашения по ядерной программе Ирана. Противникам соглашения с Ираном необходимо было получить 60 голосов, чтобы начать дебаты по проекту резолюции, однако "за" высказались только 58 сенаторов. Против - 42. Демократам было достаточно 41 голоса, чтобы не допустить принятия конгрессом резолюции, осуждающей иранскую сделку.

Bloomberg

Кофе подешевел до минимума 2014 года из-за снижения курса бразильского реала