- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 13-06-2011

02:00 Китай Индекс цен производителей, г/г, Май, +6.8% +6.5%

02:00 Китай Розничные продажи, г/г, Май, +17.1% +17.0%

02:00 Китай Индекс потребительских цен, г/г, Май, +5.3% +5.5%

02:00 Китай Промышленное производство, г/г, Май, +13.4% +13.1%

03:30 Япония Решение по ставкам Банка Японии, 0.00-0.10% 0.00-0.10%

04:30 Япония Промышленное производство, м/м, Апрель, +1.0%

04:30 Япония Промышленное производство, г/г, Апрель, -14.0%

05:45 Швейцария Экономические прогнозы SECO, Июнь

08:30 Великобритания Индекс потребительских цен, м/м, Май, +1.0% +0.2%

08:30 Великобритания Индекс потребительских цен, г/г, Май, +4.5% +4.5%

08:30 Великобритания Индекс потребительских цен, базовое значение, г/г, Май, +3.7%

08:30 Великобритания Индекс розничных цен, м/м, Май, +0.8%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г, Май, +5.3%

08:30 Великобритания Индекс розничных цен, г/г, Май, +5.2%

12:30 США Индекс цен производителей, г/г, Май, +6.8%

12:30 США Индекс цен производителей, базовое значение, м/м, Май, +0.3% +0.2%

12:30 США Индекс цен производителей, базовое значение, г/г, Май, +2.1%

12:30 США Розничные продажи, Май, +0.5% -0.4%

12:30 США Розничные продажи за исключением автомобилей, Май, +0.6% +0.3%

12:30 США Индекс цен производиелей, м/м, Май, +0.8% +1.0%

14:00 США Товарно-материальные запасы, Апрель, +1.0% +0.8%

22:45 Новая Зеландия Розничные продажи, м/м, I кв, -1.1% +1.0%

22:45 Новая Зеландия Розничные продажи (за исключением автомобилей), м/м, I кв, -1.2% +0.7%

RBC Capital Mkts понизил рейтинг United Therapeutics UTHR с Outperform до Sector Perform.

Stifel Nicolaus понизил рейтинг Molson Coors Brewing TAP с Buy до Hold.

Robert W. Baird понизил рейтинг Diodes DIOD с Outperform до Neutral.

Robert W. Baird понизил рейтинг Fairchild Semi FCS с Outperform до Neutral.

Barclays Capital повысил рейтинг Credicorp LTD BAP с Underweight до Equal Weight.

Boenning & Scattergood повысил рейтинг Community Bank CBU с Neutral до Outperform.

Wedbush повысил рейтинг Aruba Networks ARUN с Neutral до Outperform.

Argus повысил рейтинг Transocean RIG с Hold до Buy.

Needham повысил рейтинг TTM Tech TTMI с Buy до Strong Buy.

Основные индексы продолжают демонстрировать позитивную динамику, при этом поддержку рынку оказывают финансовый (+1.0%) и технологический (+0.2%) секторы, в то время как сдерживающим фактором выступает энергетический сектор (-1.2%).

EUR/CHF торгуется в области Chf1.2085 на фоне укрепления курса EUR/USD. Ранее кросс показал минимумы в районе Chf1.2004. В области Chf1.2000 по-прежнему расположены ордера на покупку и опционы. Стопы на Chf1.1980.

Основные фондовые индексы продолжают восстанавливаться и торгуются у сессионных максимумов. Финансовый сектор лидирует (+1.0%). Представители энергетического сектора продолжают оказывать давление на рынок в целом, демонстрируя потери в 1.0%.

EUR/USD демонстрирует рост, несмотря на сообщение о том, что международное рейтинговое агентство S&P понизило рейтинг Греции до 'CCC' с 'B', при этом прогноз остается негативным. Сейчас курс торгуется на $1.4380, а ордера на покупку остаются в области $1.4350.

Золото и серебро обновило сессионые минимумы на фоне снижения рейтинга Греции агентством S&P: золото торгуется на $1523.25 за унцию (-$2), в то время как серебро торгуется на $35.15.

Единая валюта упала к рекордному минимуму против швейцарского франка на фоне растущих опасений относительно того, смогут ли европейские чиновники достичь компромисса относительно помощи Греции.

Глава ЕЦБ Жан-Клод Трише и министр финансов Германии Шойбле не могут прийти к общему мнению относительно участия частных инвесторов в решении вопросов долгами Греции.

Сегодня премьер-министр Люксембурга Жан-Клод Юнкер, возглавляющий группу министров финансов стран еврозоны, заявил, что любая программа помощи Греции должна сопровождаться "добровольным" участием частных инвесторов. Таким образом, Юнкер попытался сгладить противоречия между Шойбле, заявляющим о необходимости увеличения сроков погашения облигаций для держателей греческих бондов до семи лет и Трише, который считает, что перекладывание убытков на кредиторов сродни дефолту.

Доллар США отступил против большинства валют в понедельник в преддверии публикации отчетов этой недели по розничным продажам. Ожидается, то в мае объем продаж сократился на 0.5% (первое снижение с июня прошлого года). Отчет будет опубликован 14 июня.

Новозеландский доллар упал после того, как на второй по величине город страны обрушилось новое землетрясение. Сегодня вблизи новозеландского города Крайстчерч было зафиксировано два землетрясения, магнитудой в 5,2 и 6,0 балла по шкале Рихтера. Стоит отметить, что в феврале в данном регионе также произошло землетрясения магнитудой 6.3 балла, в результате которых погибло более 180 человек.

Иена ослабела после публикации отчета по заводским заказам Японии, которые в апреле сократились на 3.3% по сравнению с мартом, когда показатель вырос на 1%.

Сопротивление 2: Y81.00

Сопротивление 1: Y80.70

Текущая цена: Y80.13

Комментарии: Курс отступает, при этом техническая картина практически не изменилась. Ближайшая поддержка - Y80.10. Ниже возможны потери до Y79.70 (минимум 08 июня). Более важный уровень - на Y79.55 (минимум 05 мая). Ближайшее сопротивление - Y80.70 (сессионный максимум). Выше возможен рост до Y81.00 (максимум 03 июня).

Сопротивление 2: Chf0.8540

Сопротивление 1: Chf0.8470

Текущая цена: Chf0.8371

Поддержка 1: Chf0.8350

Поддержка 2: Chf0.8320

Поддержка 3: Chf0.8280

Комментарии: Курс торгуется в довольно узком ценовом диапазоне, однако выше сессионных минимумов на Chf0.8350. Ключевая поддержка остается в районе исторического минимума на Chf0.8320. Ближайшее сопротивление - на Chf0.8470 (максимумы утренней сессии). Выше расположен уровень Chf0.8540.

Вторник начнется оглашением решения по ставке Банка Японии которая, вероятно, останется на уровне 0.1%.

В 01:30 GMT выйдет индекс делового оптимизма центрального банка Австралии за май.

В 02:00 GMT выйдут инфляционные данные Китая. Ожидается, что в мае индекс оптовых цен вырос на 6.5% после 6.8% месяцем ранее. Также в это время будет опубликован отчет по розничным продажам, который может показать рост на 17% в мае после +17.1% в апреле. Индекс потребительских цен вырос на 5.5%, согласно прогнозам, после +5.3% ранее. Завершит блок китайских данных отчетом по промышленному производству за май.

В 04:30 GMT будут опубликованы данные по промышленному производству Японии за апрель.

Индекс цен производителей Британии запланирован на 08:30 GMT. ОЖидается рост показателя на 5.4% после 5.2% месяцем ранее. В этом же время выйдут показатели потребительской инфляции.

Свои инфляционные показатели в этот день также предоставят США в 12:30 GMT. Розничные продажи также выдут в это время.

В 14:00 GMT будет опубликован отчет по фабричным заказам за апрель.

В 22:45 GMT Новая Зеландия предоставит показатели розничных продаж за первый квартал.

Комментарии: Курс отступил от сессионных максимумов в районе $1.6340 (ближайшее сопротивление). Более сильное сопротивление расположено в районе $1.6440 (канальная линия сопротивления от 31 мая). Ближайшая поддержка расположена в области $1.6280, более важная - на $1.6200/05 (канальная линия поддержки). Пробитие этого уровня откроет дорогу на $1.6130 (минимумы 25 мая).

Комментарии: Курс сохраняет оптимизм, при этом ближайшее сопротивление расположено в области $1.4420 (38.2% Фибо роста курса с $1.3970 до $1.4700). Выше сопротивление представлено уровнями $1.4530 (недавние максимумы). Ключевое сопротивление остается в районе $1.4700 (максимум 10 июня). Ближайшая поддержка $1.4320 (сессионный минимум, минимум 10 июня). Ниже возможны потери до $1.4250 (61.8%).

EUR/USD тестирует 55-дневную МА на $1.4396/97. Ордера на продажу ранее отмечались на $1.4400. Эти ордера расположены вплоть до $1.4405 со стопами выше.

Преодолев внутридневной уровень сопротивления $1.0570 пара с большим трудом приближается к зоне сосредоточения ордеров на продажу $1.0590/$1.0600. Выше $1.0600 располагаются стопы, поглощение которых приведет к ускорению роста курса. Ближайшая поддержка располагается на $1.0560.

Как и ожидалось, основные индексы начали день ростом, причем активность покупателей носит широкий характер, однако, наиболее явно выражена в энергетическом (+0.8%), индустриальном (+0.7%) и материальном секторах (+0.6%). Известные своими "защитными" характеристиками сектора коммунального хозяйства (-0.1%) и потребительских товаров первой необходимости (0.0%) ограничивают рост широкого рынка.

Treasuries также находятся под давлением, в результате чего доходность 10-летних обязательств составляет 3.00%.

В понедельник индексы откроются незначительным ростом после шести недель снижения кряду на фоне роста озабоченности темпами восстановления крупнейшей мировой экономики.

Напомним, что в минувшую пятницу рынок закрылся падениям основных индексов примерно на 1%, причем Dow впервые за месяц закрылся ниже отметки 12,000, а с начала июня потери индекса составили 3.7%.

На сегодня не запланировано публикации каких-либо экономических данных, однако, на ход торгов могут повлиять сообщения о корпоративных слияниях: VF Corp. (VFC, Fortune 500), владелец брендов Wrangler и The North Face, сегодня заявил о покупке Timberland Co. (TBL) за $43 за акцию, в результате чего будет создана компания по производству одежды и обувью стоимостью $10 млрд.. Акции Timberland подскочили после сообщения более чем на 40% на премаркете.

Wendy's/Arby's Group (WEN) прибавил 7% после объявления сети ресторанов намерения продать Arby's консорциуму инвесторов во главе с Roark Capital Group. Wendy's сохранит 18.5% в бизнесе Arby's.

Honeywell (HON, Fortune 500) объявил о планах покупки EMS Technologies (ELMG) за $491 млн. наличными.

По сообщению Huffington Post генеральный прокурор Нью-Йорка Эрик Шнейдерман инициировал расследование в отношении деятельности Bank of America (BAC, Fortune 500) в сфере ипотечных закладных.

Тем не менее, акции Bank of America выросли на премаркете наряду с акциями других банков, в частности JPMorgan Chase (JPM, Fortune 500), Goldman Sachs (GS, Fortune 500) и Wells Fargo (WFC, Fortune 500).

Акции Gilead Sciences (GILD, Fortune 500) потеряли более 3% после заявления компании о том, что Департамент Юстиции США ведет расследование некоторых аспектов производственной деятельности компании.

Мировые рынки:

Июльская нефть подешевела на $1.03, или на 1%, до $98.26 за баррель.

Августовское золото упало в цене на $1.20 до $1,528 за тройскую унцию. Цены на серебро и медь снизились более чем на 1%.

Доходность 10-летних обязательств Казначейства США выросла до 2.99% по сравнению с 2.97% в пятницу вечером.

Евро остается в непосредственной близости от достигнутого в минувшую пятницу полуторанедельного минимума и обновил исторический минимум против швейцарского франка из-за эскалации опасений по поводу того, что европейским лидерам будет сложно прийти к консенсусу по поводу принципов и источников финансирования новой программы помощи Греции.

Президент ЕЦБ Жан-Клод Трише и министр финансов Германии Вольфганг Шойбле демонстрируют противоположные подходы в отношении того, должны ли держатели греческих долговых обязательств брать на себя возможные убытки.

Сегодня премьер-министр Люксембурга Жан-Клод Юнкер, возглавляющий группу министров финансов стран еврозоны, заявил, что любая программа помощи Греции должна сопровождаться "добровольным" участием частных инвесторов. Таким образом, Юнкер попытался сгладить противоречия между Шойбле, заявляющим о необходимости увеличения сроков погашения облигаций для держателей греческих бондов до семи лет и Трише, который считает, что перекладывание убытков на кредиторов сродни дефолту.

Сегодня в 14:00 GMT состоится выступление президента ЕЦБ Жана-Клода Трише.

EUR/USD:

Ордера на продажу: $1.4400/05, $1.4420/25, $1.4450, $1.4500

Ордера на покупку: $1.4350, $1.4325/20, $1.4300, $1.4280, $1.4250

Пара пробила отметку $1.6300 и тестирует в настоящее время ордера на продажу, размещенные на $1.6320. Преодоление данного уровня откроет дорогу на $1.6350/60.

JPM напоминает, что проводящаяся правительством США фискальная консолидация вызвана проблемой дефицитов и "последствия любых мер фискальной консолидации в некоторой степени будут зависеть от динамики доллара и процентных ставок." JPM прогнозирует восстановление в середине года активности в производственной сфере и полагает, что данный факт поддержит бюджет и экономику.

EUR/USD $1.4300, $1.4335, $1.4500

USD/JPY Y79.80, Y80.65, Y80.90, Y81.00, Y81.80

GBP/USD; $1.6300, $1.6485, $1.6500

EUR/GBP stg0.8840

USD/CHF Chf0.8500

AUD/USD $1.0615, $1.0600, $1.0400

Пара получила поддержку в районе $1.6250 (50% дневного роста пары). Взятие данной отметки $1.6250 откроет дорогу в направлении $1.6235/30 (76.4%). Ниже вероятно тестирование сессионного/пятничного минимума $1.6215. Сопротивление остается на $1.6280/85. В случае его преодоления последует тестирование зоны $1.6300/20.

EUR/USD $1.4300, $1.4335, $1.4500

USD/JPY Y79.80, Y80.65, Y80.90, Y81.00, Y81.80

GBP/USD $1.6300, $1.6485, $1.6500

EUR/GBP stg0.8840

USD/CHF Chf0.8500

AUD/USD $1.0615, $1.0600, $1.0400

Пара выросла в область $1.4370. Ордера на продажу отмечены на $1.4375/80. Преодоление данной отметки откроет дорогу к $1.4400.

Nikkei 9,448 -0.70%

Hang Seng 22,449 +0.13%

Shanghai Composite 2,700 -0.18%

Йена снизилась против доллара на фоне спекуляций относительно того, что Банк Японии примет решение о новых мерах, направленных на стимулирование экономики. Причиной данных спекуляций стали данные по заказам в машиностроении Японии, которые по итогам апреля оказались значительно ниже прогнозов на фоне прошедшего в марте землетрясения.

Фондовый индекс Японии Nikkei 225 Average начал неделю падением к 11-недельному минимуму. После достижения уровня 9,359.78, индекс восстановился к закрытию пятницы до 9,514.44. По итогам пяти сессий индексы вырос на 0.2%.Акции Nissan Motor выросли в цене на 1.9%, в то время как акции Olympus прибавили 2.8%. Однако акции Kansai Electric упали на 1.4%.

Индекс Shanghai Composite снизился по итогам недели на 0.8%.

Индекс Гонконга Hang Seng index показал падение на 2.3% с начала недели.

Фондовый рынок Европы снижается шестую неделю подряд, при этом индекс FTSE Eurofirst 300 упал на этой неделе на 2% до 1,089.55.

Под давлением оказались представители банковского сектора, в частности на опасениях реструктуризации долгов Греции.

Акции National Bank of Greece рухнули за неделю на 9.5%.

Акции Crédit Agricole подешевели на 4.8%, в то время как акции Société Générale отступи ли на 4.7%.

Акции UBI подешевели на 10.4%.

Акции Mediobanca упали на 7% по итогам недели.

Акции немецкого Commerzbank упали на 5%.

Акции сталепроизводителя ThyssenKrupp смогли укрепиться на 7.7%.

Акции BMW и Volkswagen выросли в цене на 3.4% и 1.8% соответственно.

"Голубые фишки" Wall Street упали шестую неделю подряд на фоне продаж в финансовом секторе из-за опасений относительно замедления темпов роста экономики.

Индекс S&P 500 упал на 2.2% по итогам пяти торговых сессий.

Среди корпоративных новостей стоит отметить, что Goodyear Tire & Rubber согласился продать свой бизнес компании Hyosung Corporation за $50 млн..

Акции компании упали на 6.7%.

Это привело к снижению индекса Dow Jones Industrial Average ниже отметки в 12,000 впервые за последние три месяца.

По итогам недели индекс Dow упал на 1.6% до 11,952.06. Технологический Nasdaq Composite отступил на 3.3% до 2,643.73.

Финансовый индексы S&P снизился на 2.2% по итогам недели.

Акции Bank of America подешевели на 4.3%, в то время как акции Citigroup снизился на 4.8%.

Евро резко упал из области месячного максимума против доллара на этой неделе, будучи не в состоянии получить поддержку от пресс-конференции главы ЕЦБ Жана-Клода Трише, который намекнул на вероятное повышение процентной ставки в июле. В четвер евро смог показать непродолжительное ралли после того, как Трише на пресс-конференции в своих комментариях использовал фразу о "повышенной бдительности" относительно роста инфляционного давления. Ранее эта фраза предшествовала повышению ставки ЕЦБ в апреле до 1.25%. В четверг по итогам заседания ЕЦБ ставка осталась на прежнем уровне.

Однако вскоре ситуация изменилась, что можно было охарактеризовать как "покупай на слухах, продавай на фактах".

После выступления Трише участники рынка полагают, что центральный банк в июле решится на повышение процентной ставки, несмотря на текущие проблемы с Грецией.

Евро, который перед заседанием ЕЦБ показал месячный максимум на $1.4696, упал по итогам недели на 1.9% до $1.4358 против доллара, а также отступил на 2% до Y115.10 против иены и на 0.7% по отношению к стерлингу.

Британский фунт стерлингов оказался под давлением после того, как в начале недели международное рейтинговое агентство Moody’s предостерегло о снижении рейтинга Британии.

Более того, опубликованная статистика показала падение промышленного производства страны, что привело к падению курса на 1.2% до $1.6226 против доллара и 1.3% против евро.

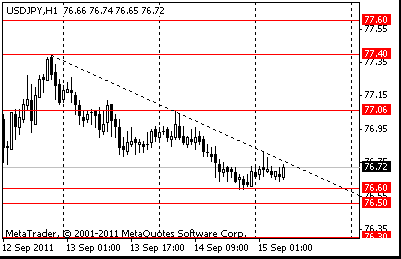

Сопротивление 3: Y81.80 (максимум 31 мая)

Сопротивление 1: Y80.70 (сессионный максимума)

Текущая цена: Y80.48

Сопротивление 3: Chf0.8610 (50.0% FIBO Chf0.8890-Chf0.8330)

Текущая цена: Chf0.8454

Поддержка 1: Chf0.8430 (линия поддержки от 9 июня)

Поддержка 2: Chf0.8390 (минимум 10 июня)

Поддержка 3: Chf0.8330 (минимум 6-7 июня)

Комментарии: пара выросла. Ближайшее сопротивление Chf0.8470. Выше расположен уровень Chf0.8540. Ближайшая поддержка - Chf0,8430. Ниже потери могут увеличится до Chf0.8390.

Цены на нефть снижаются на фоне опасений относительно замедления темпов роста китайской и американской экономик.

Сопротивление 3:$1.4690 (61.8% FIBO $1.4990-$1.4320, максимум 10 июня, минимум 6 июня)

В понедельник Банк Японии опубликует протоколы последнего заседания.

Больше важных данных в этот день не будет, поскольку в Австралии рынки работать не будут из-за национального праздника - Дня Рождения Королевы.

Кроме того, финансовые рынки Германии и Швейцарии будут закрыты в связи с празднованием Троицы.

Вторник начнется оглашением решения по ставке Банка Японии которая, вероятно, останется на уровне 0.1%.

В 01:30 GMT выйдет индекс делового оптимизма центрального банка Австралии за май.

В 02:00 GMT выйдут инфляционные данные Китая. Ожидается, что в мае индекс оптовых цен вырос на 6.5% после 6.8% месяцем ранее. Также в это время будет опубликован отчет по розничным продажам, который может показать рост на 17% в мае после +17.1% в апреле. Индекс потребительских цен вырос на 5.5%, согласно прогнозам, после +5.3% ранее. Завершит блок китайских данных отчетом по промышленному производству за май.

В 04:30 GMT будут опубликованы данные по промышленному производству Японии за апрель.

Индекс цен производителей Британии запланирован на 08:30 GMT. ОЖидается рост показателя на 5.4% после 5.2% месяцем ранее. В этом же время выйдут показатели потребительской инфляции.

Свои инфляционные показатели в этот день также предоставят США в 12:30 GMT. Розничные продажи также выдут в это время.

В 14:00 GMT будет опубликован отчет по фабричным заказам за апрель.

В 22:45 GMT Новая Зеландия предоставит показатели розничных продаж за первый квартал.

Среда начнется ежемесячным отчетом Банка Японии по экономике в 05:00 GMT.

В 07:15 GMT выйдут инфляционные данные Швейцарии за май.

В 08:30 GMT Великобритания обнародует показатели состояния рынка труда за май.

Отчет по промышленному производству ЕС будет опубликован в 09:00 GMT. Ожидается рост показателя на 0.2% после -0.2% в марте.

Данные по потребительской инлфяции США запланированы на 12:30 GMT. Согласно среднему прогнозу аналитиков, базовый показатель в мае вырос на 0.2%. В это же время выйдет индекс производственной активности ФРБ Нью-Йорка, который может показать рост до 13.70 пп после 11.88 пп в мае.

Данные Казначейства США о притоках инвестиций выйдут в 13:00 GMT. В 13:15 GMT в распоряжении инвесторов будут данные по промышленному производству в мае.

Данные Министерства топлива о запасах нефти выйдут в 14:30 GMT.

В четверг в 07:15 GMT свои данные по промышленному производству за первый квартал предоставит Швейцария. Ожидается, что в квартальном измерении производство сократилось на 7.5% после +7.4%.

В 07:30 GMT Национальный Банк Швейцарии огласит свое решение по основной учетной ставке, которая, вероятнее всего, останется на уровне 0.25%.

В 08:30 GMT выйдут показатели розничных продаж за май.

В 09:00 GMT станут известны данные о ситуации на рынке труда Еврозоны. Также в это время будут известны показатели потребительской инфляции ЕС.

Данные из жилищного сектора запланированы на 12:30 GMT: разрешение на строительство и закладка новых домов. Министерство труда традиционо предоставит отчет о заявках на получение пособия по безработице. Также в это время выйдет платежный баланс США за первый квартал. Дефицит, согласно прогнозам сократился до $-126.00 млрд. после $-113.35 кварталом ранее.

Индекс производственной активности ФРБ Филадельфии за июнь выйдет в 14:00 GMT.

Торговый баланс ЕС выйдет в пятницу в 09:00 GMT. также в это время выйдут данные по строительству в ЕС.

Предварительная оценка потребительского доверия США от Университета Мичиган выйдет в 13:55 GMT.

В 14:00 GMT будет опубликован индекс основных экономических показателей за май.

В понедельник Банк Японии опубликует протоколы последнего заседания.

Больше важных данных в этот день не будет, поскольку в Австралии рынки работать не будут из-за национального праздника - Дня Рождения Королевы.

Кроме того, финансовые рынки Германии и Швейцарии будут закрыты в связи с празднованием Троицы.

Вторник начнется оглашением решения по ставке Банка Японии которая, вероятно, останется на уровне 0.1%.

В 01:30 GMT выйдет индекс делового оптимизма центрального банка Австралии за май.

В 02:00 GMT выйдут инфляционные данные Китая. Ожидается, что в мае индекс оптовых цен вырос на 6.5% после 6.8% месяцем ранее. Также в это время будет опубликован отчет по розничным продажам, который может показать рост на 17% в мае после +17.1% в апреле. Индекс потребительских цен вырос на 5.5%, согласно прогнозам, после +5.3% ранее. Завершит блок китайских данных отчетом по промышленному производству за май.

В 04:30 GMT будут опубликованы данные по промышленному производству Японии за апрель.

Индекс цен производителей Британии запланирован на 08:30 GMT. ОЖидается рост показателя на 5.4% после 5.2% месяцем ранее. В этом же время выйдут показатели потребительской инфляции.

Свои инфляционные показатели в этот день также предоставят США в 12:30 GMT. Розничные продажи также выдут в это время.

В 14:00 GMT будет опубликован отчет по фабричным заказам за апрель.

В 22:45 GMT Новая Зеландия предоставит показатели розничных продаж за первый квартал.

Среда начнется ежемесячным отчетом Банка Японии по экономике в 05:00 GMT.

В 07:15 GMT выйдут инфляционные данные Швейцарии за май.

В 08:30 GMT Великобритания обнародует показатели состояния рынка труда за май.

Отчет по промышленному производству ЕС будет опубликован в 09:00 GMT. Ожидается рост показателя на 0.2% после -0.2% в марте.

Данные по потребительской инлфяции США запланированы на 12:30 GMT. Согласно среднему прогнозу аналитиков, базовый показатель в мае вырос на 0.2%. В это же время выйдет индекс производственной активности ФРБ Нью-Йорка, который может показать рост до 13.70 пп после 11.88 пп в мае.

Данные Казначейства США о притоках инвестиций выйдут в 13:00 GMT. В 13:15 GMT в распоряжении инвесторов будут данные по промышленному производству в мае.

Данные Министерства топлива о запасах нефти выйдут в 14:30 GMT.

В четверг в 07:15 GMT свои данные по промышленному производству за первый квартал предоставит Швейцария. Ожидается, что в квартальном измерении производство сократилось на 7.5% после +7.4%.

В 07:30 GMT Национальный Банк Швейцарии огласит свое решение по основной учетной ставке, которая, вероятнее всего, останется на уровне 0.25%.

В 08:30 GMT выйдут показатели розничных продаж за май.

В 09:00 GMT станут известны данные о ситуации на рынке труда Еврозоны. Также в это время будут известны показатели потребительской инфляции ЕС.

Данные из жилищного сектора запланированы на 12:30 GMT: разрешение на строительство и закладка новых домов. Министерство труда традиционо предоставит отчет о заявках на получение пособия по безработице. Также в это время выйдет платежный баланс США за первый квартал. Дефицит, согласно прогнозам сократился до $-126.00 млрд. после $-113.35 кварталом ранее.

Индекс производственной активности ФРБ Филадельфии за июнь выйдет в 14:00 GMT.

Торговый баланс ЕС выйдет в пятницу в 09:00 GMT. также в это время выйдут данные по строительству в ЕС.

Предварительная оценка потребительского доверия США от Университета Мичиган выйдет в 13:55 GMT.

В 14:00 GMT будет опубликован индекс основных экономических показателей за май.

15:00 Еврозона Выступление главы ЕЦБ Трише

23:01 Великобритания Баланс цен на жилье от RICS Май -21% -20%

15:00 Еврозона Выступление главы ЕЦБ Трише

23:01 Великобритания Баланс цен на жилье от RICS Май -21% -20%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы