- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 13-09-2014

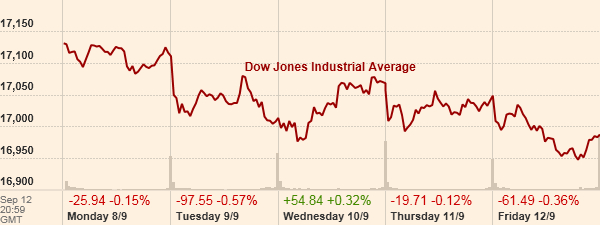

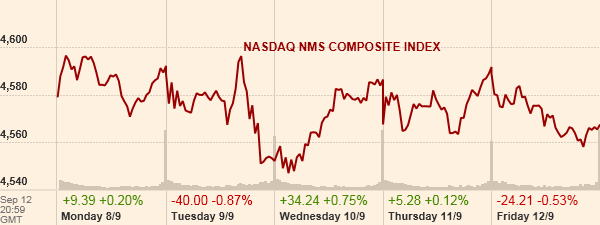

Основные фондовые индексы США неделю завершили потерями. По итогам пяти торговых сессий: DOW -0,72%, S&P -0,80%, Nasdaq -0,54%.

Фондовые индексы США по итогам недели продемонстрировали отрицательную динамику под влиянием опасения относительно того, что полное сворачивание федрезервом программы QE, ожидаемое в октябре, может негативно отразится на фондовых рынках, рост которых в последние годы был частично обусловлен как раз реализацией данной программы. Спекуляции относительно сроков начала процесса повышения ставок ФРС также не придавали инвесторам оптимизма. Дальнейшее улучшение ситуации в экономике США, на что в последний день недели указали опубликованные данные по розничным продажам и настроениям потребителей, указывали на возможность более раннего первого повышения ставки. Спекуляции по этому поводу в течение недели также были подогреты докладом ФРБ Сан-Франциско, в котором отмечалось, что рынки недооценивают вероятность повышения ставок федрезервом.

Основным корпоративным событием недели смело можно назвать масштабную презентацию новых продуктов компанией Apple (AAPL), прошедшую 9 сентября в Купертино. Apple представила новое поколение смартфонов iPhone. Было представлено сразу две модели - младшая iPhone 6 и старшая iPhone 6 Plus, первая получила диагональ экрана 4,7 дюйма, вторая - 5,5 дюйма. Также была представлены новая платежная система Apple Pay и "умные часы" Apple Watch. Судя по динамике цен акций AAPL в день презентации, инвесторы не оценили новинки Apple. Однако, на следующий день акции показали рост на более чем 3%, вернувшись при этом выше отметки $100. Росту акция способствовали сообщения о том, что Apple будет получать комиссионные от банков за подключение к к презентованной вчера платежной системе Apple Pay, а день спустя издание Financial Times сообщило о переговорах компании Apple с европейскими банками по внедрению ее системы бесконтактных платежей (Apple Pay) в Европе.

По итогам недели AAPL подорожали на 2,72%.

В отраслевом разрезе все сектора индекса S&P, кроме сектора здравоохранения (+0.1%), по итогам недели снизились. Самое больше снижение было отмечено в секторе базовых материалов (-3,7%), давление на компоненты которого оказывало снижение цен на сырьевые материалы. Так, по итогам недели золото потеряло в цене почти 3%, нефть более 1%, медь более 2%.

Что касается компонентов индекса DOW, то за прошедшую неделю прирост показали всего 8 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Chevron Corporation (CVX, -3.72%), давление на которые оказало снижение цен на нефть и сокращение прогнозов Международным энергетическим агентством (МЭА) прогнозов по росту спроса на нефть в 2014 и 2015 годах Лидером были акции The Goldman Sachs Group, Inc. (GS, +1.90%).

В течение недели наблюдалось продолжение укрепления доллара против основных валют, в результате чего основные валютные пары показали следующую динамику: GBP/USD -0,3%, USD/JPY +2,2%, AUD/USD -3,6%. Пара EUR/USD завершила неделю без изменения.

В течение недели на рынке Forex имели место две ярко выраженные тенденции. Первая - это укрепление доллара США против основных валют, вторая - движения фунта под влиянием ожиданий референдума по вопросу независимости Шотландии.

Доллар укреплялся под влиянием ожиданий скорого завершения федрезервом программы количественного смягчения и спекуляций относительно перспектив более раннего начала процесса повышения ставок на фоне дальнейшего улучшения ситуации в экономике США, на что в последний день недели указали опубликованные данные по розничным продажам и настроениям потребителей. Согласно обнародованным данным, розничные продажи в США выросли на 0,6% в августе и достигли с учетом сезонных колебаний $444,4 млрд.. Без учета автомобилей продажи увеличились на 0,3% в августе по сравнению с предыдущим месяцем. Экономисты прогнозировали, что рост розничных продаж в августе будет равен 0,3%. Согласно их ожиданиям, без учета автомобилей розничные продажи должны были увеличиться на 0,2%. Другой отчет показал зафиксировал улучшение настроений потребителей. Согласно данным агентства Thomson-Reuters и Мичиганского института, в сентябре предварительный индекс потребительских настроений вырос до уровня 84,6 по сравнению с окончательным чтением за август на уровне 82,5. Стоит отметить, что, согласно средним оценкам экспертов, данный индекс должен был вырасти по сравнению с августовским значением до отметки 83,2.

В течение недели ожидания относительно более раннего повышения ставок ФРС были подогреты докладом ФРБ Сан-Франциско, в котором отмечалось, что рынки недооценивают вероятность повышения ставок федрезервом.

В итоге, индекс доллара большую часть недели проторговался в рамках 84,00-84,50 пунктов, удерживаясь в области 14-месячных максимумов. С начала июля рост индекса превысил 5%.

Что касается референдума в Шотландии, то эта тема в течении недели была основной на рынке. В течение недели было опубликовано много опросов общественного мнения, которые вначале указывали на то, что количество приверженцев независимости впервые за период проведения опросов превысило количество противников. На этом фоне фунт начал неделю гепом вниз. Однако, к концу недели ситуация несколько нормализировалась и стали поступать данные по результатам опросов, указывающих, что большинство все же выступает за то, чтобы Шотландия осталась в составе Великобритании. Но перевес голосов был незначительный, поэтому неопределенность и, соответственно, риски оставались повышенными, что сдерживало восстановление стерлинга.

Евородоллар в течение недели хоть и обновил минимумы 2014 года и приблизился вплотную к минимумам 2013, где отмечается сильная поддержка, неделю завершил без изменений. Пара корректировалась после того, как в предыдущую неделю было зафиксировано резкое снижение под влиянием неожиданного сокращения ЕЦБ ставок и комментариев Марио Драги о скором запуске покупок ценных бумаг, обеспеченных активами (ABS). Инвесторы ожидали запуска первого этапа программы целевого долгосрочного кредитования (TLTRO) ЕЦБ, намеченного на 18 сентября.

Снижение доллара против основных валют были настолько сильным, что пара AUD/USD потеряла 3,6% за неделю даже не смотря на данные по рынку труда Австралии, которые оказались существенно лучше средних прогнозов (количество занятых увеличилось на 121 тыс. при среднем прогнозе +15,2 тыс., уровень безработицы упал с 6,4% до 6,1% при ожиданиях сокращения до 6,3%).

Сильный рост показала пара USD/JPY, которая достигла в течение недели максимальных значений за последние шесть лет. Под влиянием укрепления доллара пара завершила неделю выше отметки Y107,00.

В понедельник, 15 сентября финансовые рынки Японии будут закрыты в связи с национальным праздником (День уважения к пожилым). События первого дня недели будут представлены отчетом по продажам новых транспортных средств в Австралии (01:30 GMT), данные по индексу цен производителей и импорта в Швейцарии (07:15 GMT), статистикой по торговому балансу еврозоны (09:00 GMT ) и двумя американскими релизами: индекс активности в производственном секторе от ФРБ Нью-Йорка (12:30 GMT) и данные по промышленному производству (13:15 GMT). Последний отчет будет наиболее важным. Согласно средним прогнозам ожидается рост показателя на 0.3% после повышения на 0.4% в июне. В конце дня будет опубликован ежеквартальный бюллетень Банка Англии за третий квартал (23:01 GMT).

Более насыщенным макроэкономическими данными и событиями будет вторник, который начнется выступлением Кристофера Кента (помощник главы РБА) в 00:00 GMT. Также на этот день намечены выступления представителей других центробанков: в 05:30 GMT начнется выступление главы Банка Японии Харухико Куроды, а в 16:45 GMT - главы банка Канады Стивена Полоза.

В 01:30 GMT будет опубликован протокол сентябрьского заседания РБА, которое было посвящено вопросам кредитно-денежной политики.

Блок британских инфляционных данных будет представлен в 08:30 GMT. Значимость данных по инфляции в Великобритании сейчас отошла на второй план, но данными будут важными и могут оказать сильное влияние на динамику фунта.

В течение второй половины второго дня недели будут опубликованы данные по поставкам в обрабатывающем секторе промышленности Канады (12:30 GMT ) и в это же время данные по индексу цен производителей в США. Затем внимание привлекут данные по движению капиталов от казначейства США (13:00 GMT). Завершится день публикацие данных по платежному балансу Новой Зеландии в 22:45 GMT.

В среду будет опубликовано несколько ключевых отчетов будущей недели. Во-первых, это данные по рынку труда Великобритании в 08:30 GMT. Интерес привлекут не сколько цифры по уровню безработицы или изменению количества заявлений на получение пособий по безработице, хотя они, безусловно, также важны, сколько данные по изменению среднего заработка, поскольку именно на них в последнее время акцентируют внимание в банке Англии. Ожидается, что в последнем отчетном период уровень среднего заработка вырастет на 0,5% после снижения на 0,2% месяцем ранее. Также в 08:30 GMT будет опубликован протокол сентябрьского заседания Комитета по монетарной политике (MPC) Банка Англии.

Вторым важным отчетом среды будет статистика по индексу потребительских цен в США (12:30 GMT). Ну а одним из самых ожидаемых событий среды и недели в целом будет публикация итогов заседания Комитета по открытому рынку (FOMC) ФРС США в 18:00 GMT и последующая в 18:30 GMT пресс-конференция Джанет Йеллен. Инвесторы ожидают увидеть, как изменились настроения внутри комитета в последнее время, чтобы оценить, насколько вероятно более раннее начало процесса повышения ставок. Важными в этом плане также будут экономические прогнозы Комитет.. От самого заседания никаких сюрпризов не ожидается: с большой долей уверенности можно утверждать, что ставка по федеральным фондам останется в диапазоне 0,00-0,25%, а размер программы QE будет сокращен на очередные $10 млрд.

Позже, в 22:45 GMT, будет представлен еще один важный отчет - данные по ВВП Новой Зеландии за второй квартал. Средний прогноз +0,6% кв/кв против +1,0% в первом квартале.

Завершится среда выходом данных по торговому балансу Японии в 23:50 GMT.

Не менее важным днем недели с точки зрения наличия значимых для рынков событий будет четверг. Именно в этот день пройдет референдум по вопросу независимости Шотландии. Также в этот день будут обнародованы итоги заседания Швейцарского национального банка (07:30 GMT). Кроме того, в четверг будут запущен первый этап программы целевого долгосрочного кредитования (TLTRO) ЕЦБ.

Среди других событий четверга стоит отметить выступление главы Банка Японии Харухико Куроды в 06:35 GMT, статистику по розничным продажам в Великобритании (08:30 GMT), данные по рынку жилья США (12:30 GMT, разрешения на строительство, закладки новых домов) и выступление председателя ФРС Джанет Йеллен в 12:45 GMT.

Пятница будет наименее насыщена макроэкономическими отчетами днем недели. В этот день выйдет индекс деловой активности во всех отраслях экономики Японии (04:30 GMT), данные по индексу цен производителей в Германии (06:00 GMT) и платежному балансу еврозоны (08:00 GMT), ну а основным событием станет статистика по инфляции в Канаде (12:30 GMT).

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы