- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 04-10-2010

Сектор легких товарных рынков показал наибольшее снижение на сегодняшней сессии, ведомые снижением цен на кофе на 4,8%.

Продажи активизировались и потери основных индексов удвоились. Среди 10 основных экономических секторов S&P 500 лишь телекоммуникационный сектор (+0.1%) остается на положительной территории. Наиболее серьезные потери несет технологический сектор (-1.3%), в составе которого абсолютным аутсайдером является полупроводниковый сегмент (-2.0%).

Продажи активизировались и потери основных индексов удвоились. Среди 10 основных экономических секторов S&P 500 лишь телекоммуникационный сектор (+0.1%) остается на положительной территории.

Наиболее серьезные потери несет технологический сектор (-1.3%), в составе которого абсолютным аутсайдером является полупроводниковый сегмент (-2.0%).

Основные индексы обновили сессионные минимумы, причем слабость на рынке носит широкий характер, хотя потери остаются относительно незначительными. Наиболее активные продажи отмечены в секторе компаний с низким уровнем капитализации (Russell 2000 -0.8%), в частности Huron Consulting (HURN 19.44, -3.09), после понижения прогноза прибыли компании на фоне просрочки завершения контрактов и проектов компании.

Наиболее активные продажи отмечены в секторе компаний с низким уровнем капитализации (Russell 2000 -0.8%), в частности Huron Consulting (HURN 19.44, -3.09), после понижения прогноза прибыли компании на фоне просрочки завершения контрактов и проектов компании.

Основные индексы находятся под давлением.

Следует

отметить слабость сегментов производителей стали (-1.5%), алюминия

(-1.3%), а также черных металлов (-1.2%). В результате сектор сырьевых

материалов с начала дня потерял 0.7% и в настоящее время возглавляет

список аутсайдеров. на другой стороне рыночного спектра находится

телекоммуникационный сектор (+ 0.5%), поддержку которому оказывает

укрепление интегрированных телекомов AT&T (T 29.00, +0.19) и Verizon

(VZ 33.08, +0.19).

Основные индексы находятся под давлением. Следует отметить слабость сегментов производителей стали (-1.5%), алюминия (-1.3%), а также черных металлов (-1.2%). В результате сектор сырьевых материалов с начала дня потерял 0.7% и в настоящее время возглавляет список аутсайдеров.

На другой стороне рыночного спектра находится телекоммуникационный сектор (+ 0.5%), поддержку которому оказывает укрепление интегрированных телекомов AT&T (T 29.00, +0.19) и Verizon (VZ 33.08, +0.19).

В понедельник торги начнутся без определенной тенденции в преддверии публикации данных, способных подтвердить продолжение замедление активности в производственном и секторе жилья. Динамика индексных фьючерсов подтверждает отсутствие на данный момент определенных тенденций:

S&P 500 (SPX)

В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья. Ожидается, что заказы в августе снизились на 0.4% после роста на 0.1% в июле.

Слабые данные могут активизировать опасения по поводу ускорения замедления активности в производственном секторе США. Индекс незавершенных продаж жилья от Национальной ассоциации риэлторов, как ожидается вырастет на 1% в августе после скачка на 5.2% в предыдущем месяце.

Корпоративные новости: французский фармацевтический гигант Sanofi-Aventis (SNY) инициировал враждебной поглощение Genzyme (GENZ), перенаправив свое предложение в размере $18.5 млрд. непосредственно акционерам Genzyme, отметив "блокирование переговоров советом директоров компании."

Акции Sara Lee (SLE) подскочили более чем на 18%, после того, как New York Post сообщил о том, что компания отвергла предложение инвестиционной компании KKR & Co. стоимостью $12 млрд..

Мировые рынки:

Декабрьское золото подешевело на $2.20 до $1,315.60 за тройскую унцию.

Ноябрьский контракт на сырую нефть вырос в цене на 2 цента до $81.60 за баррель.

Доходность 10-летних обязательств Казначейства США снизилась до 2.48% против 2.51% в пятницу вечером.

В

понедельник торги начнутся без определенной тенденции в преддверии

публикации данных, способных подтвердить продолжение замедление

активности в производственном и секторе жилья.

Динамика индексных фьючерсов подтверждает отсутствие на данный момент определенных тенденций:

S&P 500 (SPX)

В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Индекс незавершенных продаж жилья от Национальной ассоциации риэлторов, как ожидается вырастет на 1% в августе после скачка на 5.2% в предыдущем месяце.

Корпоративные новости: французский фармацевтический гигант Sanofi-Aventis (SNY) инициировал враждебной поглощение Genzyme (GENZ), перенаправив свое предложение в размере $18.5 млрд. непосредственно акционерам Genzyme, отметив "блокирование переговоров советом директоров компании."

Акции Sara Lee (SLE) подскочили более чем на 18%, после того, как New York Post сообщил о том, что компания отвергла предложение инвестиционной компании KKR & Co. стоимостью $12 млрд..

Мировые рынки:

Декабрьское золото подешевело на $2.20 до $1,315.60 за тройскую унцию.

Ноябрьский контракт на сырую нефть вырос в цене на 2 цента до $81.60 за баррель.

Доходность 10-летних обязательств Казначейства США снизилась до 2.48% против 2.51% в пятницу вечером.

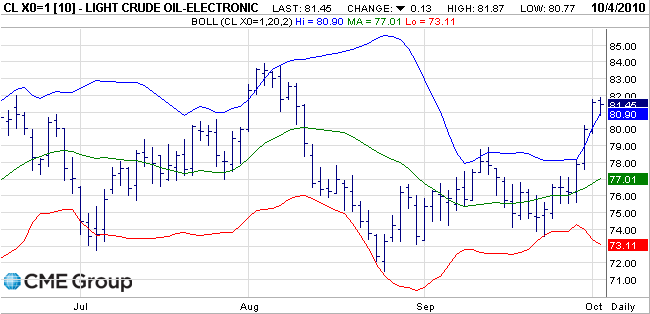

Модель "Три белых солдата" позволила нефтяным котировкам подняться выше дневного Боллинджера ($80.77/84) и линии сопротивления от 27 августа. Дневные графики указывают на смешанную динамику, RSI показывает бычью дивергенцию, а 10-дневный momentum также говорит в пользу роста. Пока цены сдержаны уровнем Фибо на $81.62/74/76 (78.6% Фибо снижения с мая). Промежуточное сопротивление представлено $81.74.

Модель "Три белых солдата" позволила нефтяным

котировкам поднять выше дневного Боллинджера ($80.77/84) и линии

сопротивления от 27 августа.Дневные графики указывают на смешанную

динамику, RSI показывает бычью дивергенцию, а 10-дневный momentum также

говорит в пользу роста. Пока цены сдержаны уровнем Фибо на $81.62/74/76

(78.6% Фибо снижения с мая). Промежуточное сопротивление представлено

$81.74.

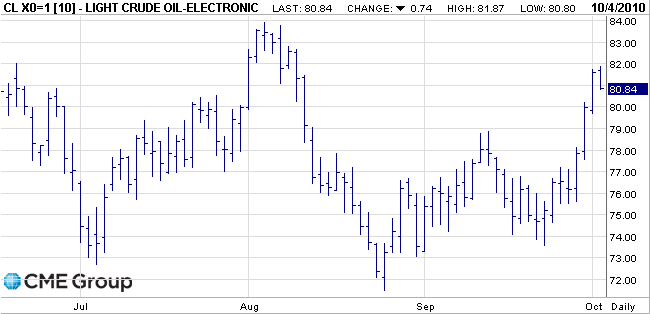

Ноябрьский фьючерс на нефть марки WTI на прошлой неделе вырос более,чем на 6% до $81.58 за баррель в пятницу на фоне возобновленного спроса со стороны портфельных менеджеров,которые увеличили объем длинных позиций примерно на 14%.

Утром котировки слегка приподнялись к $81.83 за баррель, однако потом отступили к $81.30 и в начале европейской сессии продавцы довели котировки до поддержки на $81.00. Ниже поддержка отмечается на $80.40 и $79.20 за баррель.

Сопротивление представлено $82.48 (максимум 05 августа). Сейчас нефть находится в районе $81.00 за баррель.

Ноябрьский фьючерс на нефть марки WTI на

прошлой неделе вырос более,чем на 6% до $81.58 за баррель в пятницу на

фоне возобновленного спроса со стороны портфельных менеджеров,которые

увеличили объем длинных позиций примерно на 14%.

Сопротивление представлено $82.48 (максимум 05 августа). Сейчас нефть находится в районе $81.00 за баррель.

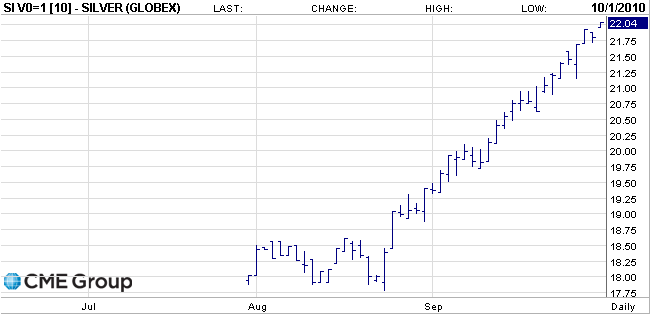

Золото и серебро взяли тайм-аут на утренних торгах после ралли прошлой недели.

В пятницу цены на золото установили новый максимум на $1320.70 за унцию и завершили торги немногим ниже $1319 на американской сессии.

На утренних торгах золото оставалось в диапазоне $1315-20.

Серебро показало максимум на $22.15 за унцию прежде, чем закрыться на $22.11. Серебро торговалось на $22.21,после чего отступило к $22.06,а затем - к $22.01 за унцию.

Золото и серебро взяли

тайм-аут на утренних торгах после ралли прошлой недели. В пятницу цены

на золото установили новый максимум на $1320.70 за унцию и завершили

торги немногим ниже $1319 на американской сессии.

На утренних торгах

золото оставалось в диапазоне $1315-20.

Серебро торговалось на $22.21,после чего отступило к $22.06,а затем - к $22.01 за унцию.

Фондовый рынок Японии

сегодня показала снижение. По итогам сегодняшних торгов основной

японский фондовый индекс Nikkei снизился на 39.58 пункта и достиг

отметки 9362.37 пункта.

В целом инвесторы сохраняют оптимизм в отношении перспектив мировой экономики, а также уверены, что центральные банки полны решимости в случае необходимости обеспечить поддержку восстановлению. В Азии фондовые индексы завершили волатильную неделю в основном ростом, после публикации позитивных новостей из Китая. Shanghai Composite укрепил свои позиции и прибавил 2.5% до 2,655.66 благодаря ралли акций девелоперов после того, как инвесторы узнали, что меры, предпринимаемые правительством Китая для охлаждения рынка недвижимости будут менее суровыми чем это предполагалось. Hang Seng достиг восьмимесячного пика, укрепившись по итогам недели 1.1% до 22,358.17. Nikkei 225 Average за неделю снизился на 0.7% до 9,404.23, несмотря на ожидания, что Банк Японии предпримет меры для оживления экономического роста после публикации отчета Tankan, засвидетельствовавшего пессимистичные оценки перспектив экономики руководителями крупнейших производственных компаний страны. Tankan зафиксировал улучшение деловых настроений в сентябре, однако, к концу года ожидается ухудшение ситуации. Фактором поддержки рынка стала также публикация позитивного отчета о состоянии производственной активности в Китае. Основной причиной снижения акций стало возобновление укрепления иены.

Европейские фондовые рынки закрылись с потерями после того, как разочаровывающие результаты Hennes & Mauritz AB активизировали опасения по поводу замедления темпов восстановления экономики на фоне сохранения долгового кризиса в странах еврозоны. Опасения в отношении продолжения суверенного долгового кризиса в Европе были частично нивелированы позитивным эффектом роста цен на сырьевые товары, в частности на нефть. Brent вырос в цене до $83 за баррель. Поддержку FTSE оказало также сообщение о том, что испанская Repsol, один из партнеров британской BG по разработке бразильского шельфа, создает СП с китайской Sinopec стоимостью $17.8 млрд. CAC40 упал на 2.4% до 3,692.09. Xetra Dax потерял 1.4% до 6,211.34. Давление на индекс оказали продажи в секторе производителей автомобилей после того, как BMW объявил об отзыве 345,000 машин из-за потенциальных проблем в тормозной системе.

Неделя в США завершилась незначительными потерями после публикации неоднозначных данных Dow Jones Industrial Average за неделю снизился на 0.3%, Nasdaq Composite на 0.4%, а S&P 500 на 0.3%. Давление на индексы в конце недели оказала публикация отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США. По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде, причем существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится. Более того, резкий рост коротких продаж - в расчете на снижение рынка - вызывает сомнения в способности рынка удержаться на достигнутых позициях в ближайшем будущем. "Индикаторы показывают то наличие то отсутствие экономического роста, говорит Марк Лучини, главный инвестиционный стратег в Janney Montgomery Scott. "В сентябре инвесторы отвлеклись от мрачных мыслей о возможной второй волне кризиса, подавлявших их активность летом. Но на самом деле дела не улучшились а скорее ухудшились." Тема не менее, по итогам месяца S&P 500 прибавил 8.8%, что является третьим лучшим результатом с сентября 1939 года. В апреле 2009 года рост составил 9.4%, а в марте 2000 9.7%. В будущий четверг крупнейший в США производитель алюминия Alcoa начнет сезон квартальных отчетов. Аналитики пересмотрели прогнозы роста корпоративных прибылей с понижением, и если в начале квартала ожидался рост на 25.6%, то в настоящее время прогноз по итогам третьего квартала составляет 24 в связи с публикацией в данный период неоднозначных экономических данных.

В

целом инвесторы сохраняют оптимизм в отношении перспектив мировой

экономики, а также уверены, что центральные банки полны решимости в

случае необходимости обеспечить поддержку восстановлению.

В Азии фондовые индексы завершили волатильную неделю в основном ростом, после публикации позитивных новостей из Китая.

Shanghai Composite

укрепил свои позиции и прибавил 2.5% до 2,655.66 благодаря ралли акций

девелоперов после того, как инвесторы узнали, что меры, предпринимаемые

правительством Китая для охлаждения рынка недвижимости будут менее

суровыми чем это предполагалось.

Hang Seng достиг восьмимесячного пика, укрепившись по итогам недели 1.1% до 22,358.17.

Nikkei 225 Average за неделю снизился на 0.7% до 9,404.23, несмотря на ожидания, что Банк Японии предпримет меры для оживления экономического роста после публикации отчета Tankan, засвидетельствовавшего пессимистичные оценки перспектив экономики руководителями крупнейших производственных компаний страны. Tankan зафиксировал улучшение деловых настроений в сентябре, однако, к концу года ожидается ухудшение ситуации. Фактором поддержки рынка стала также публикация позитивного отчета о состоянии производственной активности в Китае.

Основной причиной снижения акций стало возобновление укрепления иены.

Европейские фондовые рынки закрылись с потерями после того, как разочаровывающие результаты Hennes & Mauritz AB активизировали опасения по поводу замедления темпов восстановления экономики на фоне сохранения долгового кризиса в странах еврозоны.

Опасения в отношении продолжения суверенного долгового кризиса в Европе были частично нивелированы позитивным эффектом роста цен на сырьевые товары, в частности на нефть. Brent вырос в цене до $83 за баррель.

Поддержку FTSE оказало также сообщение о том, что испанская Repsol, один из партнеров британской BG по разработке бразильского шельфа, создает СП с китайской Sinopec стоимостью $17.8 млрд.

CAC40 упал на 2.4% до 3,692.09.

Неделя в США завершилась незначительными потерями после публикации неоднозначных данных

Dow Jones Industrial Average за неделю снизился на 0.3%,

Nasdaq Composite на 0.4%,

а S&P 500 на 0.3%.

Давление на индексы в конце недели оказала публикация отчета, засвидетельствовавшего самый слабый за последние 10 месяцев рост производственной активности в США.

По данным Института управления поставками (ISM) индекс активности в секторе в прошлом месяце составил 54.4 против 56.3 в предыдущем периоде, причем существенное ослабление подындекса занятости ISM позволяет предположить, что ожидать существенного улучшения ситуации на рынке труда США не приходится.

Более того, резкий рост коротких продаж - в расчете на снижение рынка - вызывает сомнения в способности рынка удержаться на достигнутых позициях в ближайшем будущем.

"Индикаторы показывают то наличие то отсутствие экономического роста, говорит Марк Лучини, главный инвестиционный стратег в Janney Montgomery Scott. "В сентябре инвесторы отвлеклись от мрачных мыслей о возможной второй волне кризиса, подавлявших их активность летом. Но на самом деле дела не улучшились а скорее ухудшились."

Тема не менее, по итогам месяца S&P 500 прибавил 8.8%, что является третьим лучшим результатом с сентября 1939 года. В апреле 2009 года рост составил 9.4%, а в марте 2000 9.7%.

В будущий четверг крупнейший в США производитель алюминия Alcoa начнет сезон квартальных отчетов. Аналитики пересмотрели прогнозы роста корпоративных прибылей с понижением, и если в начале квартала ожидался рост на 25.6%, то в настоящее время прогноз по итогам третьего квартала составляет 24 в связи с публикацией в данный период неоднозначных экономических данных.

На утренних торгах цены на нефть незначительно снизились, однако продолжают торговаться в области восьми недельного максимума на фоне данных, которые зафиксировали рост расходов потребителей в США.

На текущий момент ноябрьские фьючерсы WTI Nymex котируются по цене $81.50 за баррель (-$0.08).

На утренних торгах цены на нефть незначительно снизились, однако продолжают торговаться в области восьми недельного максимума на фоне данных, которые зафиксировали рост расходов потребителей в США.

На текущий момент ноябрьские фьючерсы WTI Nymex котируются по цене $81.50 за баррель (-$0.08).

Основные фондовые индексы азиатско-тихоокеанского региона на утренних торгах укрепились. На текущий момент:

Nikkei 225 Average +27.68 +0.29% 9,431.91

Hang Seng +311.77 +1.39% 22,669.94

S&P/ASX 200 +44.06 +0.96% 4,623.30

Основные фондовые индексы азиатско-тихоокеанского региона на утренних торгах укрепились. На текущий момент:

Nikkei 225 Average +27.68 +0.29% 9,431.91

Hang Seng +311.77 +1.39% 22,669.94

S&P/ASX 200 +44.06 +0.96% 4,623.30

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником. Среди европейских данных внимание следует обратить на индекс PMI в секторе строительства Великобриании, который будет опубликован в 08:30 GMT. В 09:00 GMT выйдет индекс цен производителей в еврозоне за август. В 14:00 GMT будет опубликован индекс фабричных заказов в США, в это же время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии. В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%. Центральный банк Японии без сомнений оставит ставку без изменений, однако, интерес представляет будет ли снова увеличена программа стимулирующих мер. Итоги встречи Банка Японии будут объявлены в 03:30 GMT. В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии. В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом. В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне. Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%. Отчет по фабричным заказам в Германии выйдет в 10:00 GMT. В 12:15 GMT ожидается публикация данных об изменении занятости в частном секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии. В 08:30 GMT будет опубликован отче по промышленному производству в Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT. Банк Англии объявит решение по процентным ставкам в 11:00 GMT. Основная ставка останется на уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу поддержки экономики. В 11:45 GMT будут объявлены итоги встречи ЕЦБ. Здесь ставка также не изменится, а основной интерес будет представлять традиционная пресс-конференция главы центрального банка, которая начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных разрешений на строительство жилья в Канаде, а также еженедельные данные о числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии. В 08:30 GMT ожидается выход индекса цен производителей в Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда США.

В понедельник, 04 октября финансовые рынки Китая закрыты в связи с национальным праздником.

Среди

европейских данных внимание следует обратить на индекс PMI в секторе

строительства Великобриании, который будет опубликован в 08:30 GMT. В

09:00 GMT выйдет индекс цен производителей в еврозоне за август.

В

14:00 GMT будет опубликован индекс фабричных заказов в США, в это же

время выйдет отчет о количестве незавершенных сделок по продаже жилья.

Вторник, 05 октября начнется публикацией в 01:30 GMT индекса деловых настроений Национального банка Австралии.

В 03:30 GMT центральный банк Австралии опубликует решение по процентным ставкам. Ожидается, что основная ставка будет повышена с 4.50% до 4.75%.

Центральный банк Японии

без сомнений оставит ставку без изменений, однако, интерес представляет

будет ли снова увеличена программа стимулирующих мер. Итоги встречи

Банка Японии будут объявлены в 03:30 GMT.

В 07:15 GMT будет опубликован индекс потребительских цен в Швейцарии.

В период с 07:55 GMT по 08:30 GMT буду выходить индексы PMI ряда европейских стран и еврозоны в целом.

В 09:00 GMT нас ожидает публикация отчета по розничным продажам в еврозоне.

Среди американских данных особого внимания заслуживает индекс ISM в непроизводственной сфере, выход которого запланирован на 14:00 GMT.

Среда, 06 октября начнется публикацией в 09:00 GMT ВВП еврозоны по итогам второго квартала. Показатель ожидается на уровне 0.3%.

Отчет по фабричным заказам в Германии выйдет в 10:00 GMT.

В

12:15 GMT ожидается публикация данных об изменении занятости в частном

секторе США от ADP. Завершит день выход в 14:00 GMT канадского индекса

Ivey PMI.

Первым событием четверга, 07 октября станет выход в 01:30 GMT данных по безработице в Австралии.

В

08:30 GMT будет опубликован отче по промышленному производству в

Великобритании. Аналогичные данные по Германии выйдут в 10:00 GMT.

Банк Англии объявит

решение по процентным ставкам в 11:00 GMT. Основная ставка останется на

уровне 0.5%, однако, интрига полагает в том, увеличит ли банк программу

поддержки экономики.

В 11:45 GMT будут объявлены итоги встречи ЕЦБ.

Здесь ставка также не изменится, а основной интерес будет представлять

традиционная пресс-конференция главы центрального банка, которая

начнется в 12:30 GMT. В это же время выйдет отчет о количестве выданных

разрешений на строительство жилья в Канаде, а также еженедельные данные о

числе обращений за пособием по безработице в США.

В пятницу, 08 октября в 05:45 GMT выйдет отчет по безработице в Швейцарии. В 06:00 GMT будут опубликованы торговый и текущий балансы Германии.

В

08:30 GMT ожидается выход индекса цен производителей в

Великобритании. Вторая половина дня начнется публикацией в 11:00 GMT

данных по безработице в Канаде. В 12:30 GMT выйдет отчет по рынку труда

США.

00:30 Австралия Данные по инфляции от TD Securities, м/м сентябрь 0.2%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.3% 0.7%

04:00 Япония Заседание комитета по денежной политике Банка Японии октября

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м сентябрь 52.1 51.4

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м сентябрь 7.6 8.6

09:00 Еврозона Индекс цен производителей, м/м сентябрь 0.2% 0.2%

09:00 Еврозона Индекс цен производителей, г/г сентябрь 4.0% 3.7%

14:00 США Незавершенные сделки по продаже жилья, м/м сентябрь 5.2% 3.3%

14:00 США Производственные заказы, м/м сентябрь 0.1% 0.0%

00:30 Австралия Данные по инфляции от TD Securities, м/м сентябрь 0.2%

00:30 Австралия Данные по инфляции от TD Securities, г/г сентябрь 3%

01:30 Япония Изменение уровня заработной платы, г/г сентябрь 1.3% 0.7%

04:00 Япония Заседание комитета по денежной политике Банка Японии октября

08:30 Великобритания Индекс деловой активности в строительном секторе, м/м сентябрь 52.1 51.4

08:30 Еврозона Индикатор уверенности инвесторов от Sentix, м/м сентябрь 7.6 8.6

09:00 Еврозона Индекс цен производителей, м/м сентябрь 0.2% 0.2%

09:00 Еврозона Индекс цен производителей, г/г сентябрь 4.0% 3.7%

14:00 США Незавершенные сделки по продаже жилья, м/м сентябрь 5.2% 3.3%

14:00 США Производственные заказы, м/м сентябрь 0.1% 0.0%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы