- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El S&P 500 cerró la semana en 4.320,06 puntos, con una caída del 0.23% y semanal del 3.02%, alcanzando niveles de junio. El Nasdaq y el Dow Jones también sufrieron pérdidas.

- La decisión de la Reserva Federal de mantener los tipos pero revisar al alza las previsiones de la tasa de los fondos federales para 2023 y 2024 provocó una fuerte reacción en los mercados financieros.

- En cuanto a los sectores, Tecnología y Energía fueron los que más subieron, mientras que Consumo discrecional, Financiero e Inmobiliario fueron los más rezagados.

Wall Street terminó la semana a la baja, con pérdidas en el S&P 500, el Nasdaq y el Dow Jones. Además, las acciones estadounidenses se desplomaron, encabezadas por el S&P 500, que cayó a niveles vistos por última vez en junio.

S&P 500 a la baja para la semana, y el Nasdaq y el Dow le siguen, mientras los mercados reaccionan a la revisión al alza de las previsiones de la tasa de fondos federales por parte de la Reserva Federal

El S&P 500 terminó la sesión del viernes en 4.320,06 puntos, con una caída del 0.23%, pero con un desplome semanal del -3.02%. El Nasdaq de alta tecnología bajó un 0,09% y se desplomó un 3.21% semanal, mientras que el Dow Jones de Industrias se hundió un 0.31% hasta los 33.963,84 puntos y cayó un -1,89% en la semana.

Por sectores, los más alcistas fueron Tecnología y Energía, que ganaron un 0.26% y un 0.15% respectivamente. Los más rezagados fueron Consumo discrecional, Financiero e Inmobiliario, que se dejaron un 0.87%, un 0.74% y un 0.72%, respectivamente.

Durante la semana, la Reserva Federal celebró la sexta reunión de política monetaria, en la que el banco central estadounidense decidió mantener los tipos pero revisó al alza sus previsiones sobre la tasa de los fondos federales (FFR). Para 2023, los responsables esperan que el FFR se sitúe en el 5.60%; para 2024, aumentaron sus estimaciones del 4.6% al 5.1%.

Los datos provocaron una reacción agresiva en los mercados financieros, y la renta variable estadounidense se desplomó bruscamente tras alcanzar nuevos máximos semanales. Los rendimientos de los bonos del Tesoro estadounidense tocaron máximos de 16 años, encabezados por los de 2, 5 y 10 años. Sin embargo, como los operadores tomaron beneficios antes del fin de semana, el rendimiento de los bonos estadounidenses retrocedió, aunque no logró debilitar al Dólar.

En cuanto a los datos, S&P Global anunció las últimas lecturas del PMI en Estados Unidos. El PMI manufacturero mejoró hasta 48.9, pero se mantuvo en terreno recesivo. Por el contrario, el PMI de servicios y el PMI compuesto mostraron signos de pérdida de fuelle, aunque se expandieron pero siguieron apuntando hacia el umbral de 50 de expansión/contracción.

Los rendimientos de los bonos del Tesoro estadounidense terminaron la sesión con la tasa de la nota de referencia a 10 años en el 4.36%, con una pérdida del 1.33%. El Dólar, como muestra el Índice del Dólar, terminó en positivo, subiendo un 0.19% hasta 105.58.

En el sector de materias primas,el WTI subió un 0.85% en tasa diaria, impulsado por la preocupación por la escasez de suministro derivada de la prohibición rusa de exportar combustible.

Acción del precio del S&P 500 - Gráfico Diario

Niveles técnicos del SP500

- El AUD/USD subió un 0.51%, beneficiándose de la debilidad general del Dólar estadounidense.

- A pesar de los comentarios de línea dura de varios funcionarios de la Fed, el Dólar estadounidense se mantiene moderado, y el DXY muestra modestas ganancias en 105.55.

- Los sólidos PMI de Australia y las consideraciones sobre la subida de tasas por parte del RBA dan soporte al AUD.

- La semana que viene se publicarán datos económicos clave, como el Índice de Precios al Consumo y las ventas minoristas en Australia, y la confianza del consumidor y los pedidos de bienes duraderos en Estados Unidos.

El Dólar australiano (AUD) recuperó terreno frente al Dólar estadounidense (USD) el viernes, y sigue dispuesto a terminar la semana con ganancias decentes. La debilidad general del dólar, junto con la búsqueda de riesgo por parte de los inversores y la caída de los rendimientos de los bonos del Tesoro estadounidense, son las razones que explican la reacción del Dólar. De ahí que el par AUD/USD registre ganancias del 0.51%, cotizando a 0.6448 una vez que el par rebotó desde el mínimo de 0.6403.

El Dólar australiano gana tracción mientras la actividad empresarial en EE.UU. se resiente y el rendimiento de los bonos retrocede

S&P Global reveló que la actividad empresarial en los Estados Unidos (EE.UU.) sigue siendo moderada y no logra cobrar impulso, sino que se desacelera. El PMI de manufactura, a pesar de la mejora, se mantuvo por debajo del umbral de 50 que separa la expansión de la contracción, mientras que los PMI de servicios y compuesto se aferraron al territorio expansivo, a pesar de imprimir lecturas más bajas en comparación con agosto.

Aparte de esto, los funcionarios de la Reserva Federal mantuvieron una postura agresiva, encabezada por el gobernador de la Fed, Michell Bowman, que dijo que se necesitan más subidas de tasas, mientras que Susan Collins pidió paciencia. Recientemente, la presidenta de la Fed de San Francisco, Mary Daly, señaló que el reequilibrio gradual de los datos del mercado laboral es una buena noticia, pero que se necesita más para determinar un mayor endurecimiento de la política. Se hizo eco de las palabras de Collins: "La paciencia es una buena estrategia".

Dicho esto, el Dólar sigue imprimiendo modestas ganancias, como muestra el Índice del Dólar (DXY) en 105.55, con un avance del 0.16%. Sin embargo, los operadores que toman beneficios parecen ser la razón de la fortaleza del AUD/USD, junto con los recientes datos económicos revelados del lado del Dólar australiana.

Los PMI de Australia fueron sólidos, mostrando una ligera mejora en comparación con los de agosto, en particular el compuesto. El índice subió 50.2, superando las estimaciones de 47, impulsado por el salto en el segmento de Servicios, mientras que la actividad de manufactura siguió deteriorándose. Esto, junto con las actas de política monetaria del Banco de la Reserva de Australia (RBA) que mostraban que el banco central consideraba subir las tasas en septiembre, amortiguó la caída del par AUD/USD, más allá del mínimo de la semana actual de 0.6385.

Para la próxima semana, en Australia se publicarán el índice de precios al consumo (IPC) mensual, las ventas minoristas y el crédito a la vivienda. En EE.UU., confianza del consumidor, pedidos de bienes duraderos, Solicitudes iniciales de subsidio de desempleo y el indicador de inflación preferido de la Fed, el IPC subyacente.

Análisis del precio del AUD/USD: Perspectivas técnicas

El AUD/USD sigue consolidado en torno a los mínimos del año, incapaz de registrar un nuevo máximo del ciclo, lo que podría desencadenar una recuperación. Sin embargo, está surgiendo un patrón gráfico de triple fondo, lo que sugiere que se esperan nuevas subidas. Si el par cruza la confluencia de la media móvil de 50 días (DMA) y el último máximo del ciclo del 30 de agosto en 0.6522, podría confirmar su vigencia. La siguiente resistencia sería la cifra de 0.6600, seguida de la media móvil de 200 días y el objetivo del triple techo en 0.6695. Por el contrario, si la evolución de los precios sigue siendo moderada y cae por debajo de 0.6400, es probable que vuelva a probar el mínimo de hace un año en 0.6357.

- El par GBP/JPY cotiza en la zona de 181.50, en mínimos de la semana.

- La Libra esterlina perdió terreno esta semana tras el giro moderado del Banco de Inglaterra.

- El BOJ sigue manteniendo su política monetaria expansiva.

El par GBP/JPY se está acercando a la zona por debajo de 181.50 después de que la Libra esterlina (GBP) no pudo recuperar ningún terreno significativo desde el retroceso del jueves. La libra ha perdido casi un punto porcentual esta semana.

El Banco de Inglaterra (BoE) adoptó una actitud moderada este jueves, manteniendo su tasa de interés de referencia después de que los datos de inflación del Reino Unido fueran mucho más suaves de lo esperado a principios de esta semana. Por el momento, el Banco de Inglaterra mantiene su tipo de referencia en el 5,25%, y cada vez parece más probable que el ciclo de subidas de tipos en el Reino Unido no termine nunca.

El Banco de Japón (BOJ) también mantuvo su principal tasa de interés, con un régimen de tipos negativos del -0,1%. El BOJ se mantiene firme en sus mecanismos de política monetaria hiperflexible, y está decidido a intentar mantener la inflación japonesa por encima del 2%.

La inflación japonesa se encuentra actualmente en la parte alta del nivel objetivo de los responsables políticos, pero se espera que la inflación japonesa caiga en picado en los próximos meses, y el BOJ no tiene prisa por empezar a revertir su política de tipos negativos hasta que el banco central tenga la seguridad de que la inflación se mantendrá por encima de su objetivo mínimo.

El calendario económico para la semana que viene se presenta poco cargado durante la primera mitad de la semana, y la única publicación destacada en la agenda de datos será el acta de la reunión del BoJ del martes, que revelará el monólogo interior del banco central japonés sobre la decisión de la tasa de interés que acaba de pasar.

Perspectivas técnicas del GBP/JPY

El par GBP/JPY no pudo mantener las ganancias del rebote y alcanzó un máximo de 182.30 el viernes antes de establecerse a la baja, buscando establecer una ruptura de 181.50 para cerrar la sesión de comercio de la semana.

El par se mantiene firmemente bajista por debajo de la media móvil simple (AMS) de 200 horas, que actualmente marca la resistencia de 183.00.

Velas diarias ven al Guppy dubitativo hacia la SMA de 100 días cerca de la zona de 180.00, y el par ha caído casi un 3% desde el máximo de agosto cerca de 186.70.

Los inversores estarán atentos a un impulso bajista sostenido en la SMA de 100 días, donde una recuperación podría ver un rebote hacia la media móvil exponencial de 34 días que actualmente está limitando el potencial alcista y se encuentra justo al norte de los máximos a corto plazo cerca de 183.30.

GBP/JPY gráfico diario

Niveles técnicos del GBP/JPY

- El EUR/USD pasa el viernes en terreno conocido.

- Los índices PMI de EE.UU. limitaron la subida del Dólar con un resultado mixto.

- El USD está en camino de cerrar con ganancias semanales, pero limitado para el final de la semana.

El par EUR/USD está operando en terreno neutral de cara al final de la semana de comercio, poniendo a prueba el terreno trillado cerca de la zona de 1.0660.

Las cifras del Índice de Gerentes de Compras (PMI) de EE.UU. no fueron muy alentadoras y provocaron un leve retroceso del Dólar durante la sesión del viernes, aunque las pérdidas se mantuvieron dentro de los límites de la intradía.

Las cifras del PMI europeo de la víspera hicieron retroceder al Euro (EUR) tras una caída inesperada, ya que el componente de manufactura se situó en 43.4 frente al 44.0 previsto.

El PMI manufacturero estadounidense se situó por encima de las expectativas en 48.9 para septiembre, frente a los 47.9 de agosto, pero el componente del PMI de servicios retrocedió hasta 50.2, invirtiendo la previsión de subida del mercado hasta 50.6.

EUR/USD se desploma tras unos PMI decepcionantes en general

Durante la primera mitad de la próxima semana, el calendario económico será muy escaso, aunque habrá que estar atentos a la Confianza del Consumidor estadounidense del martes, así como a los pedidos de bienes duraderos del miércoles.

Los analistas de mercados ven que los pedidos de bienes duraderos para agosto retrocederán sólo un 0.4% tras la lectura anterior del -5,2%.

Perspectivas técnicas del EUR/USD

El Euro se ha movido en torno al nivel de 1.0660, pero hasta ahora no ha sido capaz de superar de manera significativa este nivel técnico, y se encuentra en terreno conocido para cerrar la semana de comercio.

El EUR/USD cayó a mínimos del viernes en 1.0615, pero se recuperó hacia la parte alta cerca del máximo del viernes, justo al norte de 1.0670.

En las velas horarias, el EUR/USD cotiza justo al sur de la media móvil simple (SMA) de 200 horas, cerca de 1.0685.

En las velas diarias, el Euro es decididamente bajista, y sigue bajando a través de la SMA de 200 días y casi un 5.5% desde el máximo de julio cerca de 1.1275.

La media móvil exponencial (EMA) de 34 días está a punto de confirmar un cruce bajista de la SMA de 200 días, y los inversores podrían estar atentos a una recuperación hasta un nivel técnico importante antes de reanudar otro tramo a la baja.

Gráfico diario del EUR/USD

Niveles técnicos del EUR/USD

La próxima semana, los mercados seguirán asimilando los resultados de las últimas reuniones de los bancos centrales. Además, los participantes del mercado seguirán de cerca la publicación de los datos económicos, con especial atención a las cifras de inflación de la Eurozona y al índice del gasto en consumo personal subyacente (PCE) de Estados Unidos.

Esto es lo que hay que saber para la semana que viene:

El Índice del Dólar registró su décima subida semanal consecutiva y terminó en torno a 105.50 puntos. El DXY mantiene su tendencia alcista, con el soporte de los datos económicos estadounidenses y de la reciente reunión de la Reserva Federal (Fed).

Durante la reunión del FOMC, las tasas de interés se mantuvieron sin cambios en el rango del 5.25% al 5.50%. En cuanto a las previsiones macroeconómicas, la mayoría de los miembros siguen viendo la posibilidad de nuevas subidas de tasas este mismo año. Los datos económicos de EE.UU. arrojaron resultados dispares, con unos datos inmobiliarios más débiles, mientras que las solicitudes de subsidio de desempleo cayeron al nivel más bajo desde enero.

La semana que viene, la atención se centrará en la publicación, el viernes, de la medida de la inflación al consumo preferida por la Fed, el índice de precios del gasto en consumo personal subyacente (PCE). Se espera un descenso de la tasa anual del 4,2% al 3,9%. La tercera estimación del PIB del segundo trimestre se publicará el jueves.

El Yen japonés fue una de las divisas con peor comportamiento. El Banco de Japón mantuvo sin cambios su política monetaria en la reunión de septiembre, y el Gobernador Ueda declaró que cualquier cambio sólo se produciría cuando se vislumbrara la consecución de una inflación del 2%. Japón publicará el próximo viernes varios indicadores económicos, entre ellos el Índice de Precios al Consumo de Tokio, la tasa de desempleo, la Producción Industrial, las ventas minoristas, la Confianza del Consumidor y el gasto del consumidor en agosto. Sin embargo, la atención seguirá centrada en la posible intervención de las autoridades japonesas para frenar la debilidad del yen. El par USD/JPY alcanzó su nivel más alto en décadas por encima de 148,00, con el soporte del aumento de los rendimientos en EE.UU. y la postura política del Banco de Japón.

La Libra esterlina se rezagó tras la decisión del Banco de Inglaterra de mantener sin cambios las tasas de interés después de una desaceleración de la inflación en agosto. El próximo viernes, el Reino Unido publicará una nueva estimación del crecimiento del PIB en el segundo trimestre. El par GBP/USD retrocedió por tercera semana consecutiva, alcanzando su nivel más bajo desde marzo en 1.2232, antes de cerrar en torno a 1.2260. El par tiene un fuerte soporte en torno a 1.2200. El par EUR/GBP pasó de 0.8600 a 0.8700, marcando su mayor avance semanal desde febrero.

El par EUR/USD terminó la semana cerca de 1,0650, tras alcanzar nuevos mínimos mensuales en 1.0614. El PMI de la Eurozona proporcionó cierto alivio con un rebote el viernes. Los datos de inflación serán cruciales la semana que viene, con España y Alemania dando el pistoletazo de salida con el IPC el jueves, seguidos de Francia, Italia y la Eurozona el viernes.

El franco suizo perdió terreno frente a las divisas principales después de que el Banco Nacional Suizo (SNB) mantuviera sin cambios su tasa de interés oficial en el 1.75%. El Franco suizo también se vio influido por la postura moderada del Banco Central Europeo. El USD/CHF aceleró al alza y rompió por encima de 0.9000, alcanzando su nivel más alto desde junio. El EUR/CHF pasó de 0.9550 a 0.9660.

El par AUD/USD siguió cotizando dentro de un rango comprendido entre 0.6500 y 0.6350. Australia publicará el miércoles el Índice de Precios al Consumo mensual, y se espera que la tasa anual rebote del 4.9% en julio al 5.2% en agosto. El jueves se publicarán los datos de ventas minoristas.

El Dólar neozelandés fue la divisa principal que mejor se comportó durante la semana. El par NZD/USD subió casi un 1%, hasta 0.5975, pero no pudo recuperar el nivel de 0.6000.

En una semana volátil para el mercado de metales, el Oro terminó la semana lateralizado en torno a 1.925$ tras recuperar terreno el viernes. La Plata se mantuvo por encima de 23.00$ y cerró en torno a 23.50$.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

La presidenta del Banco de la Reserva Federal de San Francisco, Mary C. Daly, declaró el viernes que la Fed mantuvo sin cambios las tasas de interés esta semana en reconocimiento de que "estamos más cerca de nuestro destino". Añadió que la inflación está bajando y que el mercado laboral se está ajustando gradualmente.

En cuanto a las tasas de interés, Daly mencionó que no saben si necesitan mantener las tasas de interés en su nivel actual o introducir más ajuste monetario.

Reacción de los mercados

El Índice del Dólar estadounidense mantiene las ganancias semanales, rondando 105.45, tras no poder consolidarse por encima de 105.50.

- El USD/MXN pierde un 0.48% por el sentimiento positivo de los mercados y la debilidad del USD.

- A pesar de los comentarios de línea dura de los funcionarios de la Fed, el Dólar sigue bajo presión, con el DXY marcando ganancias mínimas en 105.45.

- Los próximos acontecimientos políticos y las posibles revisiones de la clasificación crediticia en México podrían afectar a la trayectoria del Peso mexicano.

La divisa de los mercados emergentes, el Peso mexicano (MXN), contraataca al Dólar estadounidense (USD) después de que el par exótico alcanzara un máximo semanal de 17.2489, pero ha recortado esas ganancias. En el momento de escribir estas líneas, el USD/MXN opera en 17.1478, perdiendo un 0.48% en el día.

MXN se fortalece hasta 17.1400 ante la debilidad del Dólar estadounidense debido a la caída de los rendimientos de los bonos del Tesoro de EEUU.

El sentimiento del mercado sigue siendo positivo, como lo demuestran las acciones estadounidenses que cotizan con ganancias. La actividad empresarial en los Estados Unidos (EUA) presentó cambios minúsculos como lo mostró S&P Global, con la actividad de manufactura mejorando pero manteniéndose en territorio de recesión. Aunque ampliados, los PMI de servicios y compuesto retrataron la desaceleración económica del país.

Los funcionarios de la Reserva Federal se habían desatado en el espacio de los bancos centrales, encabezados por la presidenta de la Fed de Boston, Susan Collins. Sugirió la posibilidad de un mayor endurecimiento, al tiempo que subrayó la necesidad de paciencia. El Gobernador de la Fed, Michell Bowman, se mostró firmemente convencido de que son necesarias más subidas de tipos para controlar la inflación.

A pesar de la retórica de línea dura de los responsables políticos de los bancos centrales estadounidenses, el Dólar se mantiene presionado. El Índice del Dólar (DXY), que sigue el valor del Dólar frente a una cesta de seis divisas, registra unas ganancias mínimas del 0,07%, a 10.5. La caída de los Rendimientos de los bonos del Tesoro de EE.UU. es un viento en contra para el USD/MXN, mientras que también un tramo de datos mexicanos alentadores, apoyaron al Peso.

La inflación en México se desaceleró en la primera mitad de septiembre, situándose en el 4.44% interanual, frente al 4.64% de agosto, por debajo de las previsiones del 4.46%. Al mismo tiempo, el Índice de Precios al Consumo subyacente aumentó un 5.78%, por encima de las estimaciones del 5.76% interanual, pero por debajo del 6.21% de agosto. Hay que decir que el Banco de México (Banxico) mantuvo las tasas sin cambios en el 11.25% en la última reunión de política monetaria e hizo hincapié en la necesidad de mantener los valores en cartera durante un largo periodo de tiempo.

Teniendo en cuenta el trasfondo, se espera una mayor caída del USD/MXN, pero limitada en torno a 17.0000. Los operadores deben estar atentos a los acontecimientos políticos, ya que México se encamina hacia las elecciones generales. Esto, junto con el último presupuesto económico que comienza a generar preocupaciones sobre una revisión de la clasificación crediticia del país, puede pesar sobre el peso mexicano.

Análisis del precio del USD/MXN: Perspectivas técnicas

Aunque el par USD/MXN está listo para terminar la semana con ganancias, la acción del precio no ha logrado alcanzar un nuevo máximo del ciclo, con los compradores apuntando al máximo del 7 de septiembre en 17.7074. Una ruptura de ese nivel podría abrir la puerta a probar 18.0000, pero debe recuperar la media móvil de 100 días (DMA) en 17.1888. A la baja, la caída del par se ve amortiguada por la DMA de 50 días en 17.0302, antes de desafiar 17.0000.

- El par NZD/USD rebota desde un mínimo diario de 0,5919 a 0.5977, impulsado por un mayor apetito por el riesgo y un dólar estadounidense más débil.

- Los datos económicos mixtos de EE.UU. y los comentarios de línea dura, aunque cautelosos, de los funcionarios de la Fed no logran impulsar al Dólar, con el DXY ligeramente al alza en 105.47.

- Los indicadores económicos de la semana que viene, como la Confianza del consumidor y el IPC subyacente en EE.UU., y la Confianza empresarial y del consumidor en Nueva Zelanda, centrarán la atención.

El Dólar neozelandés (NZD) se recupera frente al Dólar estadounidense (USD) antes del fin de semana, ya que mejora el sentimiento de los inversores, mientras que el Dólar cotiza a la baja, perjudicado por la caída de los rendimientos de los bonos del Tesoro estadounidense. El par NZD/USD cotiza a 0,5977 tras rebotar desde un mínimo diario de 0.5919.

El kiwi recupera 0.5977, el USD se debilita ante la caída de los rendimientos de los bonos del Tesoro y los PMIs mixtos

Wall Street cotiza al alza gracias a la mejora del apetito por el riesgo. S&P Global mostró que la actividad empresarial en los Estados Unidos (EE.UU.) se mantuvo casi sin cambios en septiembre. El PMI manufacturero de S&P Global mejoró hasta 48.9 desde los 47.9 del mes anterior, superando las estimaciones pero manteniéndose en terreno contractivo, mientras que el PMI de servicios cayó hasta 50.2 desde los 50.5 de julio, por debajo de las previsiones. El índice compuesto, que ofrece una visión general de la actividad empresarial, se situó en 50.1, en línea con las estimaciones, pero por debajo del 50.2 de agosto.

Aparte de esto, los funcionarios de los bancos centrales de EE.UU. se habían desatado, con la presidenta de la Fed de Boston, Susan Collins, diciendo que es posible un mayor ajuste, aunque se requiere "paciencia". Haciéndose eco de algunos de sus comentarios, el gobernador de la Fed, Michell Bowman, se mostró más decidido, afirmando que son necesarias más subidas de tipos para controlar la inflación.

Aunque los comentarios de los funcionarios de la Fed fueron de línea dura, el Dólar no logró ganar tracción. El Índice del Dólar (DXY), que mide el valor del dólar frente a sus homólogos, subió sólo un 0.09%, a 105.47, tras caer desde el máximo de 105.78. Los rendimientos de los bonos del Tesoro de EE.UU. continuaron debilitándose en el extremo corto y largo de la curva.

En Nueva Zelanda (NZ), los datos revelaron en la sesión del viernes que la confianza del consumidor se debilitó en el tercer trimestre con respecto a las perspectivas económicas, con una caída del índice hasta 80.2 desde 83.1. La agenda reveló que la balanza comercial mostró una mejora en el déficit comercial anual a 15.54B para agosto de -15.88B de cifras anteriores.

Para la semana que viene, la agenda económica estadounidense incluirá la Confianza del consumidor del Conference Board (CB), los pedidos de bienes duraderos, las solicitudes iniciales de subsidio de desempleo y el indicador de inflación preferido por la Fed, el PCE subyacente. Por su parte, en Nueva Zelanda se publicarán los datos empresariales y la confianza del consumidor.

Análisis del precio del NZD/USD: Perspectivas técnicas

El par hizo suelo alrededor de 0.5859, y desde entonces, el NZD/USD ha protagonizado una remontada a pesar de la reciente fortaleza del Dólar estadounidense. Durante los últimos tres días, el par de divisas se ha mantenido volátil, incapaz de obtener una dirección clara, aunque sigue ligeramente inclinado a la baja. Sin embargo, se esperan nuevas subidas si los compradores hacen que la tasa supere el máximo del 1 de septiembre en 0.6015. Por el contrario, los vendedores deben recuperar el mínimo del 21 de septiembre en 0.5895.

La gobernadora de la Reserva Federal, Michelle Bowman, dijo el viernes que sería apropiado seguir subiendo los tipos de interés, ya que la inflación sigue siendo demasiado alta, según Reuters.

Declaraciones destacadas

"La política de la Fed tendrá que mantenerse en un nivel restrictivo durante algún tiempo para devolver la inflación al 2% 'de manera oportuna".

"La continuación del apetito de riesgo de un nuevo aumento de los precios de la energía podría revertir algunos de los recientes avances en la reducción de la inflación".

"La economía sigue creciendo a un ritmo sólido, con un fuerte gasto del consumidor y sólidas ganancias de empleo."

"Las normas de préstamo de los bancos se han endurecido, pero no hay señales de una fuerte contracción del crédito que frene significativamente la economía."

"Se espera que el avance de la inflación sea lento en las condiciones actuales, lo que sugiere la necesidad de una política aún más restrictiva."

Reacción de los mercados

Estos comentarios no provocaron una reacción notable en los mercados y el Índice del Dólar registró por última vez pequeñas pérdidas diarias, situándose en 105.36.

"Espero que los tipos se mantengan más altos, y durante más tiempo, de lo que sugerían las previsiones anteriores", declaró el viernes la presidenta del Banco de la Reserva Federal de Boston, Susan Collins, quien añadió que no se descarta un mayor endurecimiento, según Reuters.

Puntos clave

"Una inflación optimista puede caer con sólo un modesto aumento del desempleo".

"La política actual requiere mucha paciencia para obtener la señal correcta de los datos".

"La inflación sigue siendo demasiado alta a pesar de las noticias alentadoras de las últimas lecturas".

"Aspectos importantes de la inflación, como los servicios básicos excluida la vivienda, aún no han mostrado una mejora sostenida."

"La continuación de la actividad económica por encima de la tendencia significa que es demasiado pronto para confiar en que la inflación haya vencido".

Reacción de los mercados

El Índice del Dólar perdió tracción y cayó por debajo de 105.50 en la sesión americana, borrando sus ganancias diarias.

La Fed mantiene sin cambios las principales tasas de interés. Los economistas de Société Générale informan de que el gráfico de puntos se inclina más a favor de la política monetaria.

Se mantiene la opción de una subida hasta finales de año

Somos partidarios de no seguir endureciendo los tipos.

Aunque la inflación sigue siendo elevada y los mercados de empleo están tensos, la Fed debería mantener una tendencia al alza.

Las comunicaciones que acompañan a la reunión del FOMC -el comunicado, el resumen de las proyecciones económicas y la conferencia de prensa- señalan una probabilidad ligeramente superior de una subida más.

La dependencia de los datos se mantiene.

- La actividad empresarial del sector privado estadounidense casi se estancó a principios de septiembre.

- El Índice del Dólar se mantiene estable cerca de 105.50 tras los datos del PMI.

El PMI manufacturero de EE.UU. S&P Global mejoró hasta 48.9 a principios de septiembre desde 47.9 en agosto, lo que apunta a una contracción en curso de la actividad empresarial del sector manufacturero a un ritmo más suave. El PMI de servicios bajó a 50.2 desde 50.5 en el mismo periodo y el PMI compuesto se situó en 50.1, ligeramente por debajo del 50.2 de agosto.

Siân Jones, Economista Capital de S&P Global Market Intelligence, comentó los resultados de las encuestas del PMI: "Los datos del PMI de septiembre aumentaron la preocupación por la trayectoria de las condiciones de la demanda en la economía estadounidense tras las subidas de los tipos de interés y la elevada inflación".

"Aunque el índice de producción general se mantuvo por encima de la señal de 50.0, sólo lo hizo de forma fraccionada, con un amplio estancamiento de la actividad total señalado por segundo mes consecutivo", añadió Jones, y señaló que el sector servicios perdió más impulso, con la contracción de los nuevos pedidos ganando velocidad.

Reacción de los mercados

Tras estos datos, el Índice del Dólar retrocedio modestamente y se situó en 105.48, con un avance del 0.1%.

El tipo de interés oficial del 4% del Banco Central Europeo (BCE) debe mantenerse el tiempo suficiente, declaró el viernes el Economista Jefe del BCE, Phillip Lane, quien reiteró que el banco central sigue dependiendo mucho de los datos.

Lane señaló que la economía de la zona euro este año será "bastante apagada" y añadió que hay muchas razones para que la economía se estanque este año.

Reacción de los mercados

Estos comentarios no parecen tener un impacto significativo en el comportamiento del Euro frente a sus principales rivales. En el momento de escribir estas líneas, el par EUR/USD perdió un 0.1% en el día, situándose en 1.0648.

"Sobre la base de la información disponible hoy en día y utilizando una serie de herramientas analíticas, podemos decir que el nivel de tipos de interés que hemos alcanzado, si se mantiene durante un tiempo suficientemente largo, es en general coherente con el logro de nuestro objetivo de inflación a medio plazo", dijo el viernes el responsable de política económica del Banco Central Europeo (BCE), Pablo Hernández de Cos, al diario alemán Börsen-Zeitung, según Reuters.

Añadió que la inflación subyacente en la eurozona se estaba relajando y dijo que era demasiado pronto para hablar de recortes de los tipos de interés.

Reacción de los mercados

El par EUR/USD no reaccionó de inmediato a estos comentarios y cotizó prácticamente sin cambios en 1.0655.

- El EUR/USD marca nuevos mínimos de seis meses cerca de 1.0610.

- Un nuevo retroceso abre la puerta a una caída hasta la zona de 1.0515.

El EUR/USD mantiene la acción negativa de los precios y retrocede hasta nuevos mínimos en varios meses en 1.0615 el viernes.

Si el par supera este nivel en el horizonte a corto plazo, podría abrir la puerta a un posible retroceso hasta el mínimo de marzo en 1.0516 (8 de marzo), que es la última defensa antes de un asalto al mínimo de 2023 en 1.0481 (6 de enero).

Mientras se encuentre por debajo de la SMA de 200 días en 1.0828, es probable que el par se enfrente a una mayor debilidad.

Gráfico diario del EUR/USD

- El DXY sigue avanzando y marca nuevos máximos de varios meses.

- Se espera una subida adicional para volver a probar el máximo de 2023 cerca de 105.90.

El DXY reanuda la tendencia alcista y alcanza nuevos máximos históricos de seis meses en la zona de 105.75/80 al final de la semana.

Se espera que la continuación del impulso alcista en el índice ponga a prueba el máximo de 2023 en 105.88 (8 de marzo) más pronto que tarde. La superación de este nivel podría volver a poner rápidamente en el radar un movimiento hacia el nivel redondo de 106.00.

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.04, se espera que las perspectivas para el índice sigan siendo constructivas.

Gráfico diario del DXY

- Las ventas minoristas en Canadá a un ritmo modesto en julio.

- El par USD/CAD se mantiene en terreno negativo por debajo de 1.3450 tras la publicación de los datos.

Las ventas minoristas en Canadá aumentaron un 0.3% mensual en julio, según informó Statistics Canada el viernes. Esta cifra se situó ligeramente por debajo de las expectativas del mercado, que esperaban un aumento del 0.4%, y siguió al descenso del 0.7% (revisado desde el 0.8%) registrado en junio.

Las ventas minoristas sin automóviles crecieron un 1% en el mismo periodo, superando la estimación de los analistas del 0.5%.

Reacción de los mercados

El par USD/CAD se mantiene bajo una modesta presión bajista tras este informe y la última vez que se le vio perdió un 0.4% en base diaria en 1.3430.

- El USD/MXN se desplaza cómodamente por encima de 17.00$, ya que el Dólar estadounidense sigue resistiendo.

- El atractivo de las divisas sensibles al riesgo sigue siendo débil debido a los riesgos al alza de una desaceleración mundial.

- Los inversores esperan la decisión sobre las tasas de interés del Banxico, que se dará a conocer la próxima semana.

El par USD/MXN ha desplazado su subasta por encima de la resistencia crucial de 17.00 el viernes. El cruce se fortalece ya que el USD se mantiene firme a pesar de que la Reserva Federal (Fed) anunciara una decisión de tasas de interés sin cambios el miércoles como lo anticipaban los participantes del mercado.

Los futuros del S&P 500 sumaron algunas ganancias en la sesión europea, retratando un alivio en el estado de aversión al riesgo del mercado. La tendencia general sigue siendo contraria al atractivo de las divisas sensibles al riesgo debido a los riesgos al alza de una desaceleración mundial.

El Índice del Dólar estadounidense (DXY) se mantiene sin dirección cerca de un máximo de seis meses en torno a 105.70 en medio de la incertidumbre sobre el pico de los tipos de interés. Los responsables políticos de la Fed ofrecieron unas perspectivas de tipos de interés de línea dura en la reunión del Comité Federal de Mercado Abierto (FOMC), insinuando una subida más de los tipos de interés de 25 puntos básicos (pb), lo que llevará los tipos de interés al 5.50%-5.75%.

Mientras tanto, los inversores se centrarán en la publicación de los PMI preliminares de S&P Global de septiembre, que se publicarán a las 13:15 GMT. Se espera que el PMI de manufactura mejore marginalmente hasta 48.0 desde el 47.9 de agosto. Por su parte, el PMI de servicios, sector que representa dos tercios de la economía estadounidense, subiría hasta los 50.6 puntos desde los 50.5 de agosto.

En cuanto al Peso mexicano, los inversores se centran en la decisión sobre las tasas de interés del Banco de México (Banxico), que se dará a conocer la próxima semana. El banco central mexicano ha mantenido las tasas de interés sin cambios en el 11.25% en las últimas tres políticas monetarias.

Los economistas de Société Générale señalan que los buenos resultados del crecimiento y los avances en la contención de la inflación han ayudado al MXN a eclipsar al complejo de divisas emergentes este año. Sin embargo, se acumulan los vientos en contra derivados de las valoraciones actualmente ricas, los cambios en el paradigma de las tasas de los mercados desarrollados y los cambios en las políticas nacionales relativas a la intervención monetaria.

- El Dólar estadounidense cotiza mixto el viernes, con cierta toma de beneficios tras otra semana feroz.

- La atención se centrará en las cifras del PMI estadounidense.

- El Índice del Dólar se acerca a máximos de seis meses atrás.

El Dólar estadounidense (USD) volvió a avanzar con fuerza el jueves, registrando ganancias frente a casi todas las divisas principales del G20. Respaldado por el aumento de los rendimientos en EE.UU., el Dólar avanza en un entorno en el que el diferencial de tasas parece ser el factor determinante para determinar qué divisa se debilita y cuál se aprecia. Con el rendimiento a 10 años de EE.UU. alcanzando el 4.51%, rompiendo por encima del máximo de octubre de 2007, parece que el Rey Dólar está afirmando su título ganado.

Esta fiesta podría verse suavizada en función de los datos del índice de gerentes de compras (PMI) de EE.UU. que S&P Global publicará más tarde el viernes. Los datos proporcionarán nuevos datos sobre el estado de los principales sectores manufactureros y de servicios del país en septiembre, después de que los datos de agosto mostraran que la actividad manufacturera cayó en contracción y los servicios registraron una expansión muy leve.... Si ambas cifras caen por completo en la contracción, es de esperar que las posiciones largas en dólares estadounidenses se deshagan durante el fin de semana.

Resumen diario: El Dólar busca confirmación en los PMI

- Continúan las huelgas en los tres principales procedimientos automovilísticos sin titulares positivos que informar antes de la fecha límite de este viernes.

- Tampoco se informa de ningún avance sobre el inminente cierre del Gobierno estadounidense.

- Los operadores estarán atentos a las cifras del Índice de Gerentes de Compras (PMI) S&P Global cerca de las 13:45 GMT: se espera que el PMI de Manufactura suba de 47.9 a 48, mientras que el PMI de Servicios repunte de 50.5 a 50.6. El PMI compuesto, que mide los resultados de la manufactura y los servicios, tampoco experimentará cambios significativos, en torno al 50.2 anterior.

- El recuento de plataformas petrolíferas estadounidenses Baker Hughes se publicará a las 17:00 GMT. La cifra anterior fue de 515. Energía sigue siendo un punto débil en la bolsa de inflación que la Fed no puede controlar para conseguir que la inflación vuelva al 2%. Dado que las cifras de Baker Hughes Rig Count se han mantenido muy bajas en los últimos meses, podría persistir un déficit energético en EE.UU. durante el invierno, lo que empujaría aún más al alza los precios de la energía.

- Gran dispersión en los mercados de acciones: El Nikkei y el Topix japoneses se encuentran en números rojos, con un descenso del 0.50%. En China, tanto el Hang Seng como el CSI 300 suben más de un 1.50%. En Europa, las acciones abren planas, mientras que los futuros estadounidenses apuntan al verde .

- La herramienta FedWatch de CME Group muestra que los mercados valoran en un 73.8% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de noviembre. La última subida de tasas se espera para diciembre o enero.

- El rendimiento del Tesoro estadounidense a 10 años llegó a cotizar en el 4.51%, el nivel más alto desde octubre de 2007. Más tarde volvió a caer hasta el 4.48%. La historia del diferencial de tasas sigue siendo el principal motor del mercado de divisas.

Análisis técnico del Índice del Dólar: cansándose

Parece que el Dólar estadounidense cerrará la semana con otro dato positivo en el Índice del Dólar (DXY). El Dólar ha vuelto a confirmar su estatus de rey, aunque parece que la acción de los precios se está cansando. Las cifras del PMI de esta tarde serán cruciales para ver un último intento de alcanzar un nuevo máximo anual o más bien un retroceso a 105,00 o menos.

El Índice del dólar (DXY) se mueve lateralmente tras alcanzar los 105.68 el jueves. Si el DXY cierra por encima del máximo anual cercano a 105.88, es de esperar que el Dólar siga con movimientos más alcistas a medio plazo. Los rendimientos estadounidenses seguirán siendo cruciales para el soporte de los niveles actuales del DXY.

A la baja, el nivel de 104.44 observado el 25 de agosto mantuvo el soporte del índice el lunes, impidiendo que el DXY siguiera vendiéndose. Si la subida iniciada el 12 de septiembre se invirtiera y 104.44 cediera, podría producirse una importante recesión hasta 103.04, donde la media móvil simple (SMA) de 200 días entra en juego como soporte.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/GBP gana terreno por tercer día consecutivo el viernes.

- La sorpresiva pausa en la subida de tasas del Banco de Inglaterra debilita a la Libra y le presta soporte al par.

- Los pésimos índices PMI alemanes impiden a los alcistas abrir nuevas posiciones y limitan las ganancias del par.

El cruce EUR/GBP atrae algunas compras cerca de la zona de 0.8660 el viernes y mantiene sus modestas ganancias intradía durante la primera parte de la sesión europea. El pa se mueve en torno a la zona de 0.8680, con una subida por tercer día consecutivo y quinta en los seis anteriores, aunque carece de continuación y por debajo del máximo de dos meses alcanzado el jueves.

El bajo rendimiento relativo de la Libra esterlina (GBP) podría atribuirse a la sorpresiva pausa del Banco de Inglaterra (BoE) el jueves, lo que a su vez se considera que actúa como un viento de cola para el cruce EUR/GBP. De hecho, el banco central británico puso fin a una racha de 14 subidas consecutivas de los tipos de interés tras la reciente desaceleración de la inflación, los signos de enfriamiento del mercado laboral británico y la reavivación de los temores de recesión. El Comité de Política Monetaria del Banco de Inglaterra votó 5-4 a favor de mantener la tasa principal en el nivel más alto en 15 años, el 5.25%.

Además, los datos macroeconómicos del Reino Unido, publicados hoy, son menos favorables a la Libra esterlina y prestan un soporte adicional al cruce EUR/GBP. La Oficina Nacional de Estadística del Reino Unido informó de que las ventas minoristas repuntaron y aumentaron un 0.4% en agosto, tras la brusca caída del 1.1% del mes anterior. La subida, sin embargo, fue ligeramente inferior al crecimiento del 0.5% previsto. Dicho esto, la decisión moderada del Banco Central Europeo (BCE) sobre las tasas de interés el pasado jueves mantiene a raya cualquier movimiento apreciatorio significativo para el cruce EUR/GBP.

El BCE optó por subir los tipos de interés por décima vez consecutiva, en 25 puntos básicos, situando su tasa principal en un nivel sin precedentes del 4%. Sin embargo, la rebaja de las previsiones de crecimiento del IPC y del PIB para 2024 y 2025 sugiere que el ciclo de endurecimiento de la política monetaria, que dura ya 14 meses, podría haber alcanzado ya su punto álgido. Por otra parte, una encuesta privada mostró un descenso continuado de la actividad empresarial alemana por tercer mes consecutivo en septiembre y avivó las preocupaciones sobre una profunda contracción económica, lo que sugiere que nuevas subidas podrían estar fuera de la mesa por ahora.

El cruce EUR/GBP, por su parte, reaccionó poco a las poco alentadoras cifras del PMI de la Eurozona. No obstante, el par sigue en camino de registrar ganancias por tercera semana consecutiva, marcando también la quinta semana de final positivo de las seis anteriores. Los alcistas, por su parte, probablemente esperen a una fortaleza sostenida por encima del nivel redondo de 0.8700, cerca de la media móvil simple (SMA) de 200 días técnicamente significativa, antes de abrir nuevas posiciones.

EUR/GBP niveles técnicos a vigilar

- El USD/JPY recupera las pérdidas recientes debido a la decisión del BoJ de no modificar los tipos de interés.

- El BoJ podría considerar la posibilidad de ajustar su política monetaria ultra-flexible cuando el objetivo del 2% de inflación esté al alcance de la mano.

- Los inversores esperan los datos de EE.UU. para obtener información valiosa sobre las condiciones económicas del país.

El USD/JPY recupera las pérdidas registradas el jueves tras la decisión del Banco de Japón (BoJ) sobre las tasas de interés. Tal y como se esperaba, el BoJ mantuvo sus tasas de interés actuales en el -0.1%. El par cotiza al alza en torno a 148.30 durante la sesión europea del viernes.

El gobernador del BoJ, Kazuo Ueda, ofreció el viernes la rueda de prensa posterior a la reunión de política monetaria de septiembre. El gobernador del BoJ ha mencionado que el banco central podría contemplar la posibilidad de poner fin al control de la curva de rendimientos y ajustar su política de tasas de interés negativas cuando crean que alcanzar el 2% de inflación esté al alcance de la mano.

El responsable de la política monetaria ha subrayado que "no hay ningún cambio en la forma del proceso de toma de decisiones políticas", indicando que el BoJ sigue analizando cuidadosamente los nuevos datos en cada reunión de política monetaria.

Ueda declaró además que aún no han visto que la inflación alcance un nivel estable del 2%. También mencionó que la próxima decisión de política monetaria en octubre estará condicionada por los datos, incluida la ampliación por parte del gobierno de las ayudas a la gasolina.

El BoJ está preparado para aplicar nuevas medidas de relajación si lo considera necesario. Ueda reconoció que existe un alto grado de incertidumbre en cuanto a las condiciones económicas, las tendencias de los precios y los mercados financieros y de divisas.

El informe del Índice de Precios al Consumo (IPC) nacional de Japón correspondiente al mes de agosto arrojó una lectura del 3.2%, frente a la tasa anterior del 3.3%. Por su parte, el IPC nacional excluyendo los alimentos frescos se mantuvo en el 3.1%, frente al 3.0% previsto.

El Índice del Dólar estadounidense DXY cotiza al alza en torno a 105.40, y estas ganancias pueden atribuirse en parte al comportamiento positivo de los rendimientos del Tesoro estadounidense. El rendimiento del bono estadounidense a 10 años ha mejorado hasta el 4.49% en el momento de escribir estas líneas, el nivel más alto desde 2007.

Los participantes del mercado están pendientes de la publicación de datos económicos, incluidos los PMI preliminares de S&P Global de EE.UU. correspondientes a septiembre. Estas cifras pueden proporcionar información valiosa sobre las condiciones económicas en los Estados Unidos (EE.UU.) y pueden ayudar a los operadores a identificar posibles oportunidades con el Dólar estadounidense (USD).

Los últimos datos económicos de Estados Unidos, publicados el jueves, presentaron un panorama mixto. Inicialmente, fortaleció al Dólar, señalando un mercado laboral resistente. Sin embargo, más tarde experimentó una corrección.

Las solicitudes iniciales de subsidio de desempleo en los Estados Unidos para la semana que finalizó el 15 de septiembre informaron una cifra de 201.000, lo que representa una disminución con respecto a la lectura anterior de 221.000 y alcanza el nivel más bajo desde enero. Este dato superó las expectativas, ya que se preveía una cifra más alta, 225.000.

La encuesta de la Fed de Filadelfia sobre la manufactura descendió en septiembre a 13.5 puntos, por debajo de las expectativas. Los analistas esperaban un descenso de sólo 0.7 desde la anterior lectura positiva de 12.

En cuanto a las ventas de viendas existentes (intermensuales), en agosto se registró un descenso a 4.04 millones desde la cifra anterior de 4.07 millones. Se esperaba un aumento hasta los 4.10 millones.

Como se preveía ampliamente en el mercado, la Reserva Federal (Fed) optó por mantener las tasas de interés dentro del rango 5.25-5.50% durante su reunión del miércoles. El presidente de la Fed, Jerome Powell, durante una rueda de prensa posterior, reiteró el compromiso de la Fed de alcanzar un objetivo de inflación del 2%. Powell también mencionó que la Fed está preparada para subir las tasas si lo considera necesario.

- El precio del Oro cotiza a la baja mientras persiste la incertidumbre sobre las perspectivas de los tipos de interés.

- La Fed mantuvo sin cambios las tasas de interés, pero dejó las puertas abiertas a un mayor endurecimiento de la política monetaria.

- A diferencia de otras economías del G7, EE.UU. se mantiene firme gracias a la fortaleza del mercado laboral y al optimismo del gasto del consumidor.

El precio del Oro (XAU/USD) lucha por encontrar una dirección, mientras los inversores mantienen la incertidumbre sobre el pico de los tipos de interés tras el anuncio de política monetaria de la Reserva Federal (Fed) del miércoles. El metal precioso cotiza dentro del rango del jueves, ya que las subidas están restringidas debido a la resistencia de la economía estadounidense, que ha mantenido vivas las expectativas sobre una nueva subida de los tipos de interés por parte de la Fed. En el lado negativo, el precio del Oro también parece bien soportado debido a la constante caída de la inflación subyacente.

Aunque la economía estadounidense se ha mantenido fuerte gracias a la demanda de mano de obra, el crecimiento de los salarios, la actividad del sector servicios y el gasto del consumidor, el sector manufacturero del país sigue siendo motivo de gran preocupación. La actividad de las fábricas estadounidenses lleva mucho tiempo contrayéndose, y no se pueden descartar nuevas presiones, ya que las empresas tratan de controlar los costes mediante una menor reserva de existencias para evitar mayores necesidades de capital circulante.

Resumen diario de los motores de los mercados: El precio del Oro se mantiene lateral a la espera de los PMI de S&P Global

- El precio del Oro rebota y se acerca a los 1.925$, mientras los inversores ven dificultades en la economía mundial ante las expectativas de que los bancos centrales mantengan los tipos de interés más altos durante más tiempo.

- El metal precioso intentó recuperarse a pesar de la resistencia del Dólar y de los rendimientos del Tesoro, ya que se espera que la Reserva Federal (Fed) mantenga las tasas de interés sin cambios durante el resto del año.

- Según la herramienta Fedwatch del CME, los operadores ven un 71% de posibilidades de que las tasas de interés se mantengan estables en el 5.25%-5.50% en la reunión de política monetaria de noviembre.

- Sin embargo, los responsables de la política monetaria de la Fed ofrecieron unas perspectivas de tipos de interés agresivas, insinuando una subida más de los tipos de interés de 25 puntos básicos (pb), lo que llevaría los tipos de interés al 5.50%-5.75%.

- Es posible que los responsables de la política monetaria de la Fed sigan favoreciendo una política monetaria estable, ya que la inflación subyacente no deja de caer y la reciente subida de los precios de la gasolina probablemente tendrá un impacto limitado en las presiones inflacionistas generales.

- Aunque la subida de las tasas de interés por parte de la Fed está aliviando las presiones inflacionistas, los inversores pasan a centrarse en los datos económicos, que sentarán las bases de las próximas reuniones de política monetaria.

- Las condiciones económicas de EE.UU., en particular la estabilidad del empleo y el crecimiento de los salarios, así como el optimismo del gasto del consumidor, pueden hacer que el exceso de inflación por encima de la tasa deseada del 2% siga siendo extremadamente persistente.

- El Bank of America (BofA) se muestra optimista sobre las perspectivas económicas de EE.UU. por el fuerte impulso del gasto del consumidor, lo que reduce las posibilidades de recesión.

- En el anuncio de política monetaria del miércoles, los responsables de la Fed afirmaron que la economía estadounidense está soportando unos costes de financiación más elevados.

- A los responsables de la Fed les interesa mantener las tasas de interés lo suficientemente altas durante más tiempo para reducir la inflación. Según sus previsiones, las tasas de referencia se mantendrán por encima del 5% el año que viene y terminarán 2025 casi en el 4%. Los miembros de la Fed esperan que la inflación esté bajo control en 2026, pero se prevé que las tasas de interés se sitúen muy por encima de los niveles anteriores a la pandemia.

- Los mercados bursátiles estadounidenses podrían verse sometidos a presión, ya que unos tipos de interés más altos durante un periodo más largo podrían hacer mella en el crecimiento económico.

- Las subidas en el Índice del Dólar DXY siguen restringidas mientras los inversores esperan los PMI preliminares de manufactura y servicios de S&P Global para septiembre, que se publicarán a las 13:15 GMT.

- Se espera que el PMI de manufactura mejore marginalmente a 48.0 desde la lectura de agosto de 47.9. Por su parte, el PMI de servicios, un sector que representa dos tercios de la economía estadounidense, subiría a 50.6 desde el 50.5 de agosto.

- El PMI de manufactura de EE.UU. lleva muchos meses por debajo de 50, señal de que la actividad de las fábricas del país lleva mucho tiempo en contracción, ya que las empresas se esfuerzan por lograr la eficiencia mediante el control de costes en la acumulación de inventarios. Los productores están operando a menor capacidad debido a las sombrías perspectivas de la demanda.

- Es posible que el Dólar siga gozando de mayor atractivo, ya que otras economías del G7 se enfrentan a riesgos de desaceleración debido a la incapacidad de absorber las consecuencias de la política restrictiva de las tasas de interés.

Análisis Técnico: El precio del Oro se estabiliza por encima de los 1.920$

El precio del Oro se recupera tras una corrección hasta cerca de los 1.915$. El metal precioso cotiza dentro del rango del jueves en torno a 1.925$. La tendencia general es lateral en medio de la incertidumbre sobre el pico de las tasas de interés. El metal precioso se está apoyando en la media móvil exponencial (EMA) de 200 días en 1.910$, expuesto a nuevas caídas, ya que los inversores están aprovechando los retrocesos como oportunidades de venta.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El PMI de manufactura del Reino Unido subió a 44.2 en septiembre, por encima de las expectativas de 43.0.

- El PMI de servicios del Reino Unido cayó a 47.2 en septiembre, muy por debajo de las expectativas.

El Índice de Gerentes de Compras (PMI) desestacionalizado de manufacturas de S&P Global/CIPS del Reino Unido avanzó inesperadamente hasta 44.2 en septiembre, frente al 43.0 esperado y el 43.0 final de agosto.

Por su parte, el índice preliminar de actividad empresarial en el sector servicios del Reino Unido alcanzó en septiembre su nivel más bajo en 32 meses en 47.2, frente al 49.5 final de agosto y el 49.2 esperado.

Chris Williamson, economista jefe de S&P Global Market Intelligence, comentó los datos preliminares del PMI: "Los decepcionantes resultados de la encuesta PMI de septiembre hacen cada vez más probable una recesión en el Reino Unido".

"La fuerte caída de la producción que señalan los datos preliminares del PMI es coherente con una contracción del PIB a una tasa trimestral superior al 0.4%, con una amplia base de recesión que cobra impulso para insinuar pocas esperanzas de una mejora inminente", añadió Williamson.

Los mercados de divisas están en calma tras una semana llena de anuncios de los bancos centrales. Los economistas de ING analizan las perspectivas del USD.

Un 4.50% en el rendimiento del Tesoro estadounidense a 10 años podría presionar a los activos de riesgo

El rendimiento del Tesoro estadounidense a 10 años ha subido hasta el 4.50%, el nivel más alto desde 2007. Esta subida de los rendimientos en EE.UU., que señala tasas sin riesgo más elevadas, crea vientos en contra para activos de riesgo como la renta variable, el crédito y los mercados emergentes. De hecho, incluso el S&P 500, impulsado por la IA, está teniendo un mal mes, aunque sigue subiendo un 12.8% en lo que va de año. Esta corrección de las acciones es un soporte para el Dólar.

Cabe esperar que el índice del Dólar DXY se mantenga al alza y que el Dólar se mantenga fuerte hasta mediados de octubre, cuando las grandes empresas estadounidenses con sede en California tengan que pagar sus impuestos.

- El PMI manufacturero de la zona euro bajó a 43.4 en septiembre, por debajo de las estimaciones de 44.0.

- El PMI de servicios del bloque mejoró hasta 48.4 en septiembre, frente a la previsión de 47.7.

La contracción del sector manufacturero de la euro zona se acentuó, pero el sector servicios experimentó una leve mejora en septiembre, según han mostrado el viernes los datos oficiales de la última encuesta del índice de gerentes de compras del HCOB.

El Índice de Gerentes de Compras (PMI) de la manufactura de la Eurozona bajó a 43.4 en septiembre, frente a las expectativas de 44.0 y por debajo del 43.5 registrado en agosto. El índice marcó un mínimo de dos meses.

El PMI de servicios del bloque subió a 48.4 en septiembre desde 47.9 en agosto, tocando un máximo de dos meses y llegando por encima del consenso de 47.7.

El índice PMI compuesto HCOB de la zona euro mejoró hasta 47.1 en septiembre, frente al 46.5 previsto y el 46.7 informado en agosto. El índice también registró un máximo de dos meses.

La Libra se debilitó tras la decisión de mantener sin cambios la tasa del Banco de Inglaterra. Los economistas de ING analizan las perspectivas de la Libra esterlina.

El EUR/GBP puede oscilar entre 0.86 y 0.87 hasta la reunión del 2 de noviembre del Banco de Inglaterra

Todavía existe la posibilidad de una última subida en la reunión del 2 de noviembre del Banco de Inglaterra. Esto significa que el precio de mercado de alrededor del 50% de probabilidad de una última subida puede permanecer con nosotros hasta esa reunión.

La valoración de la curva del BoE ha sido un gran impulsor de la Libra esterlina este año y sospechamos que el EUR/GBP ahora puede ir a la deriva en un rango de 0.86-0.87 hasta esa reunión. Para subir a 0.88/0.89 probablemente se necesiten noticias de una desaceleración seria en el Reino Unido y que el mercado pase a valorar el ciclo de relajación de 2024.

Sin embargo, el GBP/USD es harina de otro costal. Si el EUR/USD baja a 1.05, el GBP/USD podría cotizar cerca de 1.21.

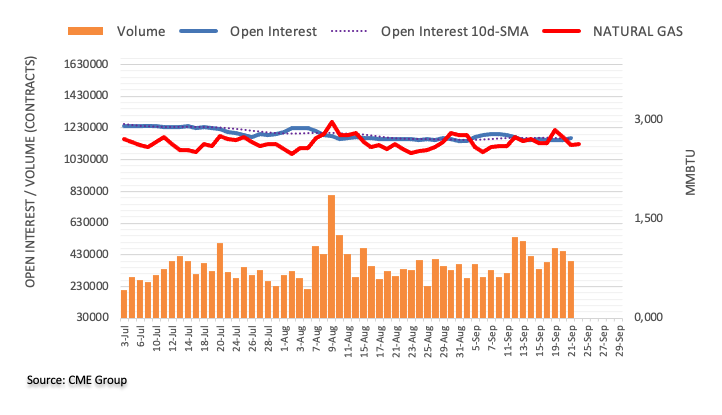

A la luz de las cifras avanzadas del CME Group para los mercados de futuros del Gas Natural, el interés abierto subió por segunda sesión consecutiva el jueves, ahora en alrededor de 12.200 contratos. Por otro lado, el volumen se sumó a la caída diaria anterior y se redujo en unos 64.700 contratos.

El Gas Natural se enfrenta al siguiente soporte en torno a los 2.50$

Los precios del Gas Natural cayeron por segunda sesión consecutiva el jueves. El descenso diario se debió al aumento del interés abierto, lo que sugiere que se prevé un nuevo retroceso con el próximo soporte en el nivel de mínimos en torno a los 2.50$ por MMBtu (7 de septiembre).

El USD/JPY parece enfrentarse ahora a un rango de 146.50-148.50 en el horizonte a corto plazo, según comentan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: Ayer opinábamos que el USD/JPY "podría subir, pero es improbable que amenace la resistencia principal de 149.00". El USD/JPY alcanzó un nuevo máximo de 148.45 antes de desplomarse y terminar el día con una caída del 0.51% (147.58). Aunque parece que la caída ha sido exagerada, el USD/JPY puede llegar a 147.15 antes de estabilizarse. Es improbable que el soporte principal de 146.50 aparezca. La resistencia se sitúa en 147.90, seguida de 148.20.

Próximas 1-3 semanas: El lunes (18 de septiembre, USD/JPY en 147.80), destacamos que "el impulso alcista ha aumentado ligeramente, y el USD/JPY podría subir hasta 148.40, pero la probabilidad de una subida sostenida por encima de este nivel no es alta". Ayer (21 de septiembre, USD/JPY en 148.30), destacamos que "el impulso alcista ha aumentado aún más, y el USD/JPY tiene margen para subir a 149.00". A continuación, el USD/JPY subió y alcanzó un nuevo máximo de 148.45 antes de desplomarse por debajo de nuestro nivel de "fuerte soporte" de 147.45 (el mínimo fue 147.31). La ruptura de nuestro nivel de "fuerte soporte" indica que la presión alcista se ha desvanecido. Por el momento, es probable que el USD/JPY se mueva dentro de un rango, probablemente entre 146.50 y 148.50.

El Gobernador del Banco de Japón (BoJ), Kazuo Ueda, se ha dirigido el viernes a la rueda de prensa posterior a la reunión de política monetaria de septiembre, señalando que "podrían considerar poner fin al control de la curva de rendimientos y modificar la política de tipos de interés negativos cuando consideremos que la consecución del objetivo del 2% de inflación esté a la vista".

Comentarios adicionales

Hoy hemos comentado que el ritmo de desaceleración de la inflación ha sido más lento que en el informe de perspectivas de julio.

Vemos la postura de la Fed estadounidense de mantener altas las tasas.

Vemos con "preocupación" la continuación de la contracción de los salarios reales en Japón.

Ahora no estamos en situación de decidir el orden de cambio de las herramientas políticas.

Mis comentarios informados por Yomiuri no se hicieron porque mi sentido de la distancia hacia el fin de la NIRP había cambiado.

Los tipos de interés a corto plazo se mantendrán hasta que se alcance el objetivo de precios.

Hay que tener en cuenta la posibilidad de que la Fed vuelva a subir las tasas.

Se habló de la fortaleza de los beneficios corporativos, que es bien recibida por las negociaciones salariales del próximo año.

Los tipos de interés a corto plazo se mantendrán hasta que se alcance el objetivo de precios.

Hay que tener en cuenta la posibilidad de que la Fed vuelva a subir las tasas.

Se habló de la fortaleza de los beneficios corporativos, lo que es bien para las negociaciones salariales del próximo año.

Sin comentarios sobre la evolución de los tipos de interés a corto plazo y las divisas.

Es importante que las divisas se muevan de forma estable y reflejen las variables fundamentales.

Se coordinará estrechamente con el Gobierno para supervisar el mercado de divisas y su impacto en la economía.

El consumo en Japón se está recuperando gradualmente.

Estamos pasando gradualmente a un mundo en el que las compañías pueden cambiar los precios junto con otras compañías.

La sostenibilidad de las subidas salariales es el elemento más importante para juzgar la sostenibilidad de la inflación.

- El PMI manufacturero alemán mejoró hasta 39.8 en septiembre, frente al 39.5 previsto.

- El PMI de servicios de la economía alemana se recuperó hasta los 49.8 puntos en septiembre, frente a los 47.2 esperados.

Según el informe preliminar de actividad empresarial de la encuesta HCOB, publicado el viernes, el sector manufacturero alemán registra una recuperación gradual en septiembre, mientras que la recesión del sector servicios se atenúa.

El PMI manufacturero HCOB de la mayor economía de la eurozona se situó en 39.8 este mes, frente a las expectativas de 39.5 y el registro de 39.1 de agosto. El índice alcanzó su nivel más alto en tres meses.

Por su parte, el PMI de servicios subió de 47.3 en agosto a 49.8 en septiembre. El consenso del mercado era de 47.2 puntos. La medida alcanzó un nuevo máximo de dos meses.

El índice de producción compuesto preliminar HCOB se situó en 46.2 puntos en septiembre, frente a los 44.8 estimados y los 44.6 de agosto. El indicador registró un máximo de dos meses.

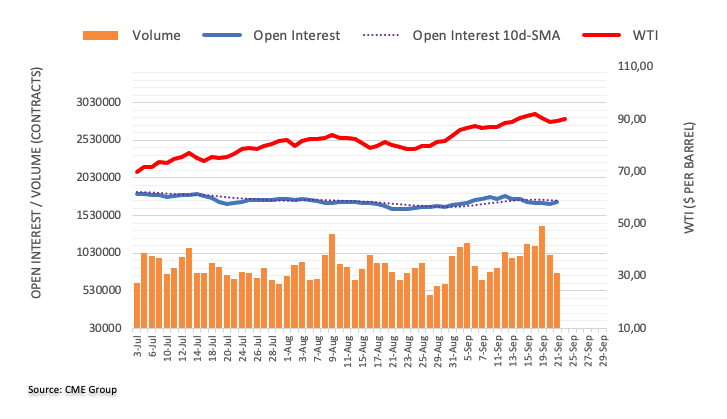

El interés abierto en los mercados de futuros del petróleo crudo subió el jueves en casi 23.000 contratos tras seis retrocesos diarios consecutivos, según las lecturas preliminares del CME Group. En cambio, el volumen bajó por segunda sesión consecutiva, ahora en unos 240.200 contratos.

El WTI vuelve a centrarse en el máximo de septiembre

El repunte del jueves de los precios del WTI se debió al aumento del interés abierto y permite la continuación del rebote para volver a apuntar al máximo de septiembre, situado en 92.63$ por barril (19 de septiembre).

El GBP/USD podría caer hasta 1.2200, según Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de Mercados.

Comentarios destacados

Vista a 24 horas: Aunque esperábamos que el GBP/USD se debilitara ayer, éramos de la opinión de que "1.2265 está probablemente fuera de nuestro alcance". El GBP/USD cayó más de lo esperado hasta 1.2231 antes de recuperarse y cerrar en 1.2295 (-0.39%). El fuerte rebote en condiciones de sobreventa sugiere que es poco probable que el GBP/USD se debilite mucho más. Hoy, es más probable que el GBP/USD cotice dentro de un rango, probablemente entre 1.2240 y 1.2340.

Próximas 1-3 semanas: Ayer (21 de septiembre, GBP/USD en 1.2335), indicamos que "una ruptura de 1.2305 no será sorprendente", y añadimos: "Como las condiciones se acercan a la sobreventa, queda por ver si 1.2265 estará a la vista" Sin embargo, el GBP/USD rompió por debajo de 1.2265 y alcanzó 1.2231 antes de rebotar. Aunque las perspectivas negativas que se iniciaron a principios de mes siguen intactas, la prolongada caída (tanto en tiempo como en precios) parece exagerada. En otras palabras, puede que la debilidad no tenga mucho margen antes de que se estabilice. El siguiente nivel a vigilar es 1.2200. Al alza, si el GBP/USD rompe por encima de 1.2380 (el nivel de "resistencia fuerte" estaba ayer en 1.2420), significaría que la debilidad del GBP/USD se ha estabilizado.

El Gobernador del Banco de Japón (BoJ), Kazuo Ueda, en la rueda de prensa posterior a la reunión de política monetaria del viernes, ha señalado que no hay "ningún cambio en la forma del proceso de toma de decisiones de política monetaria en la que examinamos nuevos datos en cada reunión de política monetaria."

Comentarios adicionales

El comportamiento de las compañías en materia salarial y de fijación de precios ha sido más positivo recientemente.

Aún no prevemos que la inflación alcance el 2% de forma estable.

Sin comentarios sobre los movimientos de los precios de los activos en el mercado financiero.

En la próxima reunión de octubre se examinarán varios datos, incluida la prórroga de la ayuda a la gasolina por parte del Gobierno.

No dudaremos en adoptar medidas de relajación adicionales si fuera necesario.

En la entrevista de Yomiuri dije que debemos continuar pacientemente con la política de relajación.

La incertidumbre bastante elevada sobre las perspectivas económicas y de precios, así como sobre las divisas y los mercados financieros.

El impacto macroeconómico de la ligera subida de las tasas hipotecarias es limitado.

El ritmo de caída de la tasa de inflación parece algo más lento de lo previsto en julio.

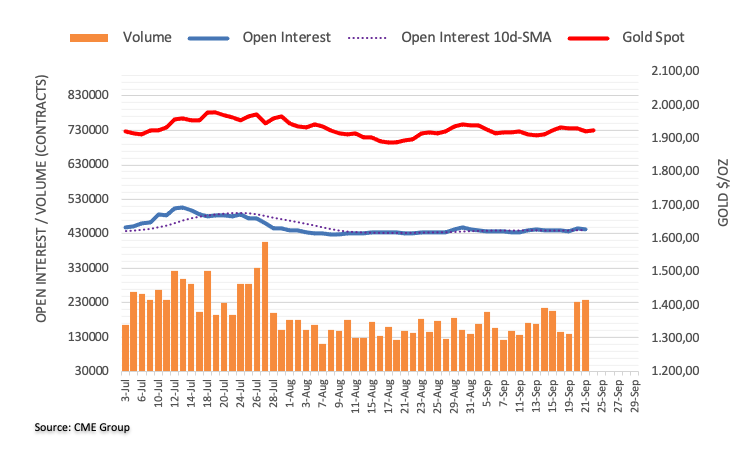

Según los datos preliminares del CME Group para los mercados de futuros del Oro, los operadores redujeron sus posiciones de interés abierto en más de 4.000 contratos el jueves. El volumen, en cambio, aumentó por segunda sesión consecutiva, esta vez en unos 6.300 contratos.

Oro: La próxima resistencia se sitúa en los 1.950$

Los precios del Oro retrocedieron por tercera sesión consecutiva el jueves. El retroceso se produjo en medio de la reducción del interés abierto y es indicativo de que un retroceso más profundo no parece favorable por el momento. Dicho esto, podría producirse un rebote a corto plazo con el objetivo inmediato en el máximo semanal de 1.947$ por onza troy (20 de septiembre).

- Las ventas minoristas del Reino Unido se situaron en el 0.4% intermensual en agosto, por debajo de las estimaciones.

- Las ventas minoristas del Reino Unido cayeron un 1.4% intermensual en agosto.

Las ventas minoristas del Reino Unido subieron un 0.4% mensual en agosto frente al 0.5% esperado y el -1.1% anterior, según han mostrado el viernes los últimos datos publicados por la Oficina de Estadísticas Nacionales (ONS). Las ventas minoristas subyacentes, excluyendo las ventas de combustible para automóviles, subieron un 0.6% intermensual, frente al 0.6% esperado y el -1.4% de julio.

En una basae anual, las ventas minoristas en el Reino Unido disminuyeron un 1.4% en agosto frente al -1.2% esperado y la caída del 3.1% de julio, mientras que las ventas minoristas subyacentes cayeron un 1.4% en el mes informado frente al -1.3% esperado y el -3.3% anterior.

Datos principales (ONS)

El volumen de ventas de las tiendas de alimentación aumentó un 1.2% en agosto de 2023, tras una caída del 2.6% en julio de 2023, cuando los supermercados informaron de que el tiempo húmedo había reducido las ventas de ropa, y las ventas de alimentos de los supermercados también retrocedieron.

El volumen de ventas de los comercios no alimentarios creció un 0.6% en agosto de 2023, tras una caída del 1.2% en julio de 2023, cuando el mal tiempo redujo la afluencia de público.

El volumen de ventas del comercio minorista distinto de las tiendas (sobre todo on-line) cayó un 1.3% en agosto de 2023, tras una subida del 1.9% en julio de 2023, cuando el tiempo húmedo y una serie de promociones impulsaron las ventas.

El volumen de ventas de combustible para automóviles cayó un 1.2% en agosto de 2023, y los minoristas sugirieron que la caída estaba relacionada con un fuerte aumento de los precios de la gasolina y el gasóleo.

Se estima que el EUR/USD se mantendrá dentro de un rango limitado por el momento, según sugieren Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de Mercados de UOB Group.

Comentarios destacados

Vista a 24 horas: Ayer destacamos que el EUR/USD "podría caer por debajo del soporte principal de 1.0630 antes de que sea probable una estabilización" y que "es improbable que el siguiente soporte de 1.0590 se vea amenazado", y nuestra opinión resultó ser correcta. El EUR/USD cayó hasta un mínimo de 1.0615 y luego rebotó para terminar el día con pocos cambios en 1.0568 (-0.01%). Es probable que los movimientos actuales de los precios formen parte de una consolidación. Hoy, es probable que el EUR/USD cotice lateralmente en un rango de 1.0620/1.0685.

Próximas 1-3 semanas: No hay mucho que añadir a nuestra actualización de ayer (21 de septiembre, EUR/USD en 1.0655). Tal y como indicamos, es probable que el EUR/USD se mueva en un rango de 1.0590/1.0730 por ahora. De cara al futuro, si el EUR/USD rompe claramente por debajo de 1.0590, es probable que se produzca un descenso sostenido hacia el soporte principal de 1.0515.

Esto es lo que necesita saber para operar hoy viernes 22 de septiembre:

El Yen japonés tiene dificultades para encontrar demanda el viernes, mientras los mercados evalúan el anuncio de política monetaria del Banco de Japón (BoJ). Más tarde, S&P Global publicará las encuestas preliminares de septiembre de los PMI manufactureros y de servicios de la zona euro, el Reino Unido y Estados Unidos. Las ventas minoristas de Canadá y los comentarios de los responsables de los bancos centrales también serán objeto de gran atención por parte de los participantes del mercado de cara al fin de semana.

Tras la reunión de septiembre, el BoJ no modificó los parámetros de su política monetaria, manteniendo la tasa de referencia en el -0.1% y el objetivo de rendimiento de los bonos del Estado japonés a diez años en el 0%. En cuanto a las perspectivas de la política monetaria, "todavía no podemos identificar qué variable llevaría a la consecución de una inflación del 2% y al fin de la política de tipos de interés negativos", declaró Kazuo Ueda, Gobernador del BoJ, en la rueda de prensa posterior a la reunión. Explicó que sólo se podría considerar un cambio de política cuando se vislumbre la consecución del 2% de inflación. El USD/JPY extendió su recuperación tras el evento del BoJ y ahora cotiza en su nivel más alto desde noviembre de 2022, cerca de 148.50.

Cotización del Yen japonés hoy

A continuación se muestra la evolución porcentual del Yen japonés (JPY) contra las principales divisas hoy.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.37% | 0.30% | 0.04% | -0.17% | 0.40% | -0.09% | 0.15% | |

| EUR | -0.37% | -0.08% | -0.36% | -0.55% | 0.07% | -0.45% | -0.21% | |

| GBP | -0.30% | 0.07% | -0.26% | -0.46% | 0.13% | -0.38% | -0.11% | |

| CAD | -0.04% | 0.34% | 0.27% | -0.20% | 0.41% | -0.12% | 0.13% | |

| AUD | 0.16% | 0.54% | 0.47% | 0.20% | 0.62% | 0.08% | 0.33% | |

| JPY | -0.45% | -0.08% | -0.15% | -0.43% | -0.62% | -0.50% | -0.24% | |

| NZD | 0.07% | 0.45% | 0.38% | 0.11% | -0.09% | 0.47% | 0.26% | |

| CHF | -0.20% | 0.19% | 0.12% | -0.17% | -0.36% | 0.21% | -0.27% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).