- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- USD/CHF retrocedió hacia 0.8840 y perdió la SMA de 200 días.

- Los mercados digieren los PMI mixtos de S&P de EE.UU. publicados durante la sesión europea.

- Las apuestas sobre recortes por parte de la Fed y el SNB siguen siendo altas.

El miércoles, el USD/CHF retrocedió un 0.85% a 0.8835, reflejando una pérdida de impulso mientras los mercados procesan las nuevas lecturas del PMI de S&P de julio.

El USD enfrentó presión bajista tras la publicación de los PMI de S&P. La actividad empresarial en el sector privado de EE.UU. continuó expandiéndose a un ritmo saludable en julio. El PMI compuesto preliminar de S&P Global subió a 55 desde 54.8 en junio. Aunque el PMI manufacturero de S&P Global vio una disminución a 49.5 desde 51.6 en junio, el PMI de servicios aumentó a 56 desde 55.3.

Indicadores clave, incluyendo las revisiones del Producto Interior Bruto (PIB) del segundo trimestre, el Gasto en Consumo Personal (PCE), los pedidos de bienes duraderos y el sentimiento de la Universidad de Michigan, se publicarán esta semana, lo que probablemente impulsará la dinámica del USD. El mercado anticipa que el PCE subyacente se sitúe en 0,16% mensual, marcando un aumento del gasto del 0,3% mensual. Los ingresos personales también deberían mostrar un aumento similar. La reunión del Comité Federal de Mercado Abierto (FOMC) la semana siguiente también será un foco de atención, pero no se anticipan más comentarios de la Fed debido al período de silencio, por lo que las apuestas moderadas sobre el banco podrían seguir pesando sobre el par.

En cuanto a la posición de la Reserva Federal, los mercados apuestan por un 90% de probabilidad de un recorte en septiembre, pero estas probabilidades podrían cambiar con los datos económicos de esta semana. La evidencia de una inflación acelerada debería impulsar la demanda hacia el USD, mientras que cifras más suaves darían razones a los inversores para apostar por una Fed más moderada y, por lo tanto, aplicar presión de venta sobre el Dólar.

Análisis técnico del USD/CHF

La perspectiva técnica del USD/CHF se mantiene bajista, con el par ahora por debajo de la media móvil simple (SMA) de 20, 100 y 200 días, habiendo perdido esta última el miércoles, que era un fuerte soporte desde junio. Mientras tanto, los indicadores técnicos mantienen su postura en territorio negativo.

Los niveles clave de soporte se han movido a 0.8830 y 0.8800, mientras que los niveles de resistencia están en 0.8870, 0.8900 y 0.8930.

USD/CHF gráfico diario

- El AUD/USD marcó más pérdidas el miércoles alcanzando 0.6580.

- Las preocupaciones sobre la salud económica de China y la caída de los precios de las materias primas son la causa principal de la caída del AUD.

- Australia reportó PMIs débiles del Judo Bank durante la sesión asiática.

En la sesión del miércoles, el Dólar australiano (AUD) enfrentó más pérdidas frente al USD, con el AUD/USD cayendo por debajo de 0.6600. Las crecientes preocupaciones sobre la salud económica de China, junto con la caída de los precios del mineral de hierro y el débil PMI preliminar del Judo Bank de Australia, fueron los principales contribuyentes a la continua caída del AUD.

A pesar de los evidentes signos de debilitamiento en la economía australiana, el Banco de la Reserva de Australia (RBA) se mantiene firme en retrasar los recortes de tasas debido a la persistente alta inflación. Esta postura podría potencialmente restringir cualquier debilitamiento adicional del AUD. El RBA parece estar listo para ser uno de los últimos bancos centrales entre los países del G10 en implementar recortes de tasas, una postura que podría extender aún más las ganancias del AUD.

Resumen diario de los motores del mercado: El AUD sufre un duro golpe en medio de señales económicas preocupantes en China, los PMIs débiles del Judo Bank contribuyen

- El Dólar australiano ha experimentado una venta masiva fuertemente influenciada por las sombrías perspectivas económicas de China.

- El Producto Interior Bruto (PIB) del segundo trimestre de China no cumplió con las expectativas debido a la débil demanda tanto a nivel nacional como en el extranjero.

- Las preocupaciones sobre el lento crecimiento del PIB en la segunda economía más grande del mundo se profundizaron tras la inesperada decisión del Banco Popular de China (PBoC) de recortar las tasas el lunes y la falta de medidas de gasto significativas en el Tercer Pleno.

- En la sesión de negociación asiática temprana del miércoles, las lecturas preliminares del PMI del Judo Bank indicaron que el PMI compuesto cayó a 50.2 desde la publicación anterior de 50.7.

- El PMI manufacturero mostró una ligera mejora de 47.4, pero volvió a caer en contracción mientras que el PMI de servicios se expandió más lentamente a 50.8.

Análisis técnico del AUD/USD: El AUD/USD amplía la corrección y pierde la SMA de 100 días, la SMA de 200 días amenazada

El AUD/USD moviéndose por debajo de la media móvil simple (SMA) de 20 y 100 días indica un área de preocupación y sugiere que los movimientos a la baja podrían no ser solo una corrección. Sin embargo, mientras el par mantenga una posición por encima de la SMA de 200 días, los ajustes a la baja aún podrían considerarse 'correctivos'.

Caer por debajo de esta línea podría desencadenar una señal de venta. Los operadores de rango deben monitorear el AUD/USD en el rango de 0.6600 - 0.6580 ya que los compradores deben mantener esta área para evitar más pérdidas.

El Banco Nacional de Hungría realizó ayer un recorte de tasas de 25 pb hasta el 6.75%, acercándose de nuevo a sus pares de la CEE, señala Frantisek Taborsky, estratega de FX de ING.

El recorte de tasas del NBH fomenta la debilidad del FX

"Aunque la comunicación del NBH no ha cambiado mucho, vimos apertura a recortes de tasas para las próximas reuniones. Sin embargo, está claro que la tasa de rebote de la inflación en los próximos meses y el EUR/HUF serán cruciales. En el lado de la inflación, nuestros economistas aún esperan más que el consenso actual con un 5,3% a finales de año. Por ahora, dejamos un recorte de tasas adicional para este año en nuestra previsión."

"Por lo tanto, el HUF tiene una carga pesada que soportar en nuestra opinión. Hemos sido bajistas aquí durante algún tiempo, y esto se debe principalmente al repunte en el mercado de tasas en las últimas tres semanas y al significativo endurecimiento del diferencial de tasas que discutimos aquí anteriormente. El recorte de tasas de ayer es solo una confirmación para los mercados de la valoración actual del mercado y será un desencadenante para que el HUF se debilite."

"Aunque la baja liquidez del verano puede traer sorpresas, creemos que el EUR/HUF subirá en los próximos días, con 394 como primera parada. A medio plazo, mantenemos un rango de negociación de 385-400 EUR/HUF, lo cual tiene sentido para nosotros seguir adelante. Sin embargo, a corto plazo, ahora vemos un movimiento hacia el rango superior debido a la postura del NBH y la valoración del mercado."

Se espera un deterioro en las señales de tendencia bajista en el horizonte. Esto puede desencadenar una actividad de compra significativa en los crudos WTI y Brent durante las próximas sesiones, ya que los algoritmos se ven obligados a reacumular su longitud recientemente liquidada, señala Daniel Ghali, estratega senior de commodities de TDS.

Se espera actividad de compra en los crudos WTI y Brent

"Después de todo, nuestros análisis avanzados de posicionamiento han estado destacando que es probable que los CTAs reacumulen su longitud, incluso en un mercado plano, lo que apunta a un deterioro natural en las señales de tendencia bajista asociadas con ventanas móviles."

"Los precios necesitarán mantenerse en una tendencia bajista solo para evitar que los algoritmos vuelvan a la oferta, lo que crea una configuración para una reversión a corto plazo en los precios. Al mismo tiempo, nuestro indicador en tiempo real de las tendencias de demanda de commodities finalmente se ha deteriorado lo suficiente hacia niveles de sobreventa, lo que sugiere que la reversión en el sentimiento de demanda puede estar exagerada."

"La reunión del Politburó de esta semana aún presenta un posible catalizador para una reversión en el sentimiento con un posible anuncio de detalles de políticas diseñadas para estimular la demanda interna tras el Tercer Pleno."

- El Dólar estadounidense (DXY) cae hacia 104.20 tras los PMI mixtos de S&P Global.

- Las apuestas moderadas de la Fed también contribuyeron a la caída.

- El PCE, los pedidos de bienes duraderos y las revisiones del PIB del segundo trimestre serán los puntos destacados el jueves y viernes.

El miércoles, el Dólar estadounidense, medido por el índice DXY, cayó hacia 104.20, influenciado en gran medida por las cifras mixtas de los PMI de S&P Global y las continuas apuestas del mercado sobre una perspectiva moderada de la Reserva Federal (Fed).

Con señales de desinflación emergiendo constantemente, los participantes del mercado están cada vez más confiados en un posible recorte de tasas en septiembre, aunque los funcionarios de la Fed continúan con su enfoque cauteloso, dependiendo de los datos. Como tal, la atención se centra en los próximos datos clave, a saber, el índice de precios del gasto en consumo personal (PCE) subyacente y las cifras del Producto Interior Bruto (PIB) del segundo trimestre el jueves y viernes.

Movimientos diarios y motores del mercado: El DXY baja mientras los mercados digieren las cifras económicas de EE.UU.

- El sector privado de EE.UU. continuó con una expansión saludable, con el PMI compuesto de S&P Global subiendo a 55 desde el 54.8 de junio.

- Contrarrestando esto, el PMI manufacturero de S&P Global cayó a 49.5 desde el 51.6 de junio, mientras que el PMI de servicios subió ligeramente de 55.3 a 56.

- La herramienta FedWatch del CME sigue respaldando un probable recorte de tasas en septiembre, aunque los próximos datos del PIB y PCE determinarán en gran medida la dinámica del DXY para el resto de la semana.

Movimientos diarios y motores del mercado: El DXY muestra señales bajistas

El DXY muestra una perspectiva neutral a bajista, con los indicadores clave permaneciendo en gran medida en la zona negativa, incluyendo el RSI y el MACD. Mientras tanto, las señales bajistas de un cruce completado entre la media móvil simple (SMA) de 20 días y la de 100 días en el área de 104.80 permanecen, y el índice ha caído por debajo de la SMA de 200 días, confirmando una perspectiva negativa. El soporte se encuentra en 104.15 y 104.00, con resistencias identificadas en 104.30 y 104.50.

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

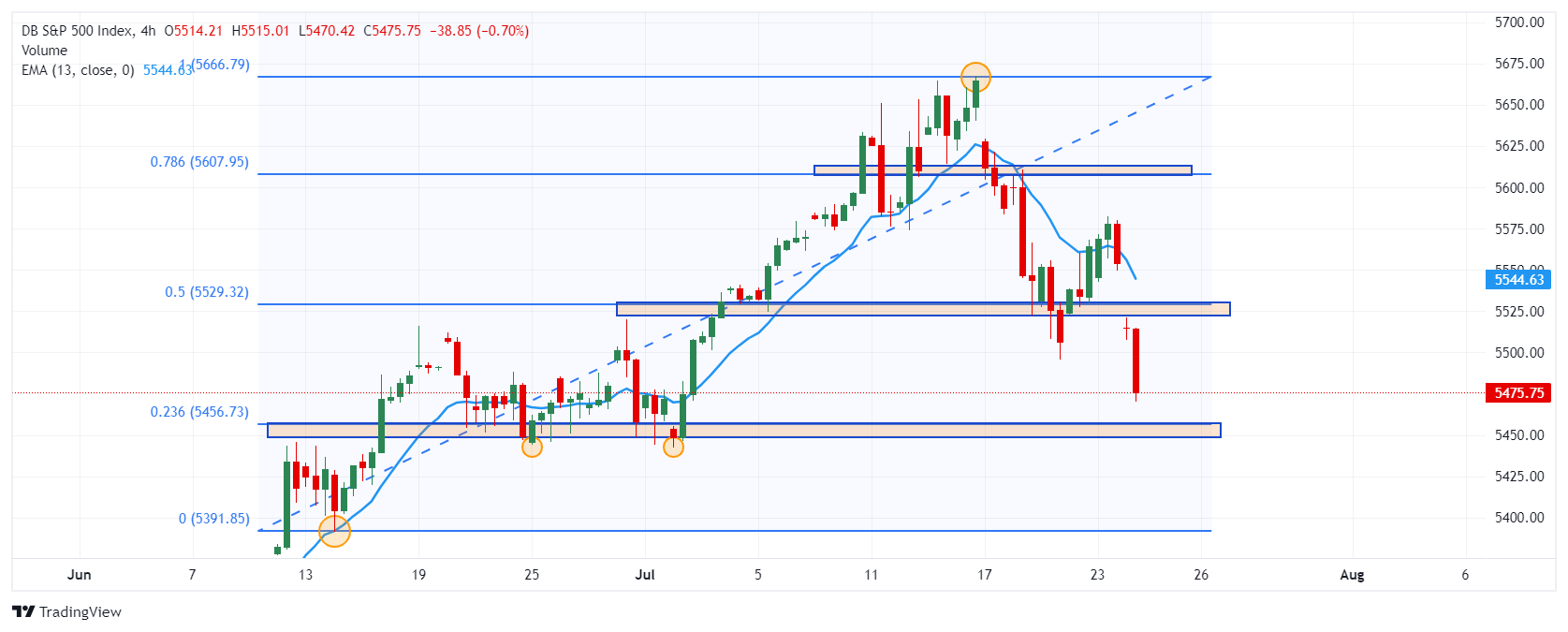

- El S&P500 pierde 88 puntos temprano en la sesión, cayendo un 1.60%.

- Las compañías denominadas como las siete magníficas presentan pérdidas el día de hoy.

- El PMI manufacturero de S&P global cayó a 49.5 desde 51.6

- La agenda contempla el discurso de Michelle Bowman, miembro de la junta de gobernadores de la Reserva Federal

El S&P 500 registró un máximo del día en 5.534 durante la sesión europea, atrayendo vendedores que han llevado el índice a establecer un mínimo de la sesión en 5.457 en la sesión americana. Al momento de escribir, el índice se encuentra en 5.464, perdiendo un 1.60%, diario.

El índice bursátil S&P 500 cotiza a la baja lastrado por las siete compañías más importantes

Las empresas que componen el grupo de las siete magníficas (Microsoft, Apple, Alphabet, Nvidia, Amazon, Meta y Tesla) presentan pérdidas el día de hoy, entre las que destaca Tesla, que cotiza en 220.65 $, perdiendo un 10.41% en el día.

La actividad empresarial en el sector privado de Estados Unidos mostró una mejoría reflejada en el incremento del PMI integrado a 55 preliminar en julio desde 54.8 en junio. En la misma sintonía el PMI de servicios subió a 56 desde 55.3. Sin embargo, el PMI manufacturero de S&P Global cayó a 49.5 desde 51.6, registrando su segunda caída consecutiva.

Los inversionistas estarán atentos al discurso que ofrecerá Michelle W. Bowman, miembro de la Junta de Gobernadores de la Reserva Federal, cuál al cierre del mercado.

Niveles a considerar en el S&P 500

El S&P 500 formó una resistencia en el corto plazo ubicada en 5.521, dado por el máximo del día de hoy, en convergencia con el retroceso al 50% de Fibonacci. El primer soporte se encuentra en 5.442, mínimo del 2 de Julio. El siguiente soporte clave se sitúa en 5.391, mínimo del 14 de junio, en confluencia con el Promedio Móvil Exponencial de 13 periodos.

Gráfico de 4 horas del S&P 500

- El GBP/USD permanece contenido alrededor de 1.2900, rebotando desde los mínimos diarios de 1.2877.

- Los vendedores no lograron cerrar el día por debajo de 1.2900, pero el momentum favorece más pérdidas.

- Niveles clave de soporte en 1.2860 y 1.2779, con potencial a la baja hacia la SMA de 100 días en 1.2678 si se rompe.

La Libra esterlina se aferra a leves ganancias, aunque permanece atrapada dentro del rango de 1.2880-1.2940 frente al Dólar, sin poder romper la resistencia inmediata para empujar al par GBP/USD hacia 1.3000. Al momento de escribir, el principal cotiza en 1.2926 después de rebotar desde los mínimos diarios de 1.2877.

GBP/USD Análisis del Precio: Perspectiva técnica

El par permaneció contenido por cuarto día consecutivo, pegado alrededor de 1.2900; aunque los datos del PMI del Reino Unido fueron más fuertes de lo esperado, el par no logró ganar tracción. Por el contrario, los vendedores empujaron el GBP/USD tres veces por debajo de 1.2900 pero no lograron cerrar el día por debajo de este último, lo que podría allanar el camino para un retroceso más profundo.

Según el Índice de Fuerza Relativa (RSI), los compradores tienen la ventaja desde el punto de vista del momentum, pero a corto plazo, los vendedores han intervenido ya que la pendiente del RSI apunta hacia abajo.

Por lo tanto, el GBP/USD podría extender sus pérdidas. Enfrentarán una resistencia clave en 1.2900 seguida del máximo del 12 de junio en 1.2860. Una vez que esos niveles sean superados, la próxima área de demanda será el mínimo del 10 de julio en 1.2779, con más pérdidas previstas en la media móvil de 100 días (SMA) en 1.2678.

Por el contrario, si los compradores elevan el tipo de cambio por encima de 1.2940, la próxima resistencia sería 1.3000.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.00% | -0.08% | -1.49% | 0.03% | 0.14% | 0.17% | -0.82% | |

| EUR | -0.01% | -0.09% | -1.50% | 0.02% | 0.16% | 0.17% | -0.83% | |

| GBP | 0.08% | 0.09% | -1.41% | 0.11% | 0.24% | 0.26% | -0.76% | |

| JPY | 1.49% | 1.50% | 1.41% | 1.56% | 1.66% | 1.67% | 0.67% | |

| CAD | -0.03% | -0.02% | -0.11% | -1.56% | 0.11% | 0.15% | -0.87% | |

| AUD | -0.14% | -0.16% | -0.24% | -1.66% | -0.11% | 0.01% | -0.99% | |

| NZD | -0.17% | -0.17% | -0.26% | -1.67% | -0.15% | -0.01% | -1.01% | |

| CHF | 0.82% | 0.83% | 0.76% | -0.67% | 0.87% | 0.99% | 1.01% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El USD/CAD sube a un nuevo máximo de tres meses de 1.3800 ya que el BoC recorta las tasas de interés en 25 puntos básicos a 4,5% como se esperaba.

- El Dólar estadounidense cae después de un informe mixto del PMI preliminar de S&P Global de EE.UU. para julio.

- Esta semana, los inversores se centrarán en la inflación del PCE de EE.UU. para junio.

El par USD/CAD salta a un nuevo máximo de tres meses cerca del nivel redondo de resistencia de 1.3800 en la sesión americana del miércoles. El activo del Dólar canadiense se fortalece ya que el anuncio de recortes de tasas subsecuentes del Banco de Canadá (BoC) ha lastrado al Dólar canadiense (CAD).

La moneda canadiense se debilita ya que el BoC reduce nuevamente sus tasas de interés clave en 25 puntos básicos (bps) a 4,5%. Se esperaba que el BoC bajara nuevamente sus tasas de interés en medio de presiones inflacionarias en enfriamiento y condiciones del mercado laboral en deterioro.

El banco central pronostica que la inflación de los precios al consumidor se estabilizará en 2% para 2025 y ha reducido su previsión de crecimiento a 1,2% desde 1,5%.

El atractivo del Dólar canadiense ya estaba a la baja debido a los débiles precios del petróleo. Las débiles perspectivas de demanda de petróleo debido a las desalentadoras perspectivas económicas de China y la disminución de las preocupaciones sobre la oferta han deprimido el precio del petróleo. Cabe señalar que Canadá es el principal exportador de petróleo a Estados Unidos (EE.UU.), y los precios bajos del petróleo pesan sobre el Dólar canadiense.

Mientras tanto, el Dólar estadounidense (USD) ha caído después de la publicación del informe mixto del PMI de S&P Global de EE.UU. para julio. Los datos del PMI compuesto llegaron más altos a 55.0 desde la publicación anterior de 54.8. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, cae bruscamente desde un máximo semanal de 104.50 a 104.20.

De cara al futuro, los inversores se centrarán en los datos del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. para junio, que se publicarán el viernes. Se estima que la inflación subyacente del PCE, una herramienta de inflación preferida por la Reserva Federal (Fed), se haya desacelerado a 2,5% desde la cifra de mayo de 2,6%, con la cifra mensual creciendo de manera constante en 0,1%.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El Índice de Precios al Consumo (IPC) de México subio un 0.71% mensual en la primera mitad de julio, tras crecer un 0.21% en la quincena previa, según ha publicado el Instituto Nacional de Geografía y Estadística (INEGI). El dato se ha situado por encima del 0.38% previsto por el mercado.

Con este resultado, la inflación general anual se ubicó en 5.61%. En la misma quincena de 2023, la inflación quincenal fue de 0.29 % y la anual, de 4.79%.

La inflación subyacente ha aumentado un 0.18%, registro mayor al 0.17% esperado por el consenso. A tasa anual, el IPC subyacente se situó en el 4.02%.

Peso mexicano reacción

El Peso mexicano se ha debilitado tras la publicación. El USD/MXN ha subido con el dato a 18.38, ganando un 1.32%, en el día.

El Dólar canadiense (CAD) está a la defensiva antes de la decisión de política del Banco de Canadá (BoC), deslizándose a su nivel más bajo en tres meses frente al Dólar estadounidense (USD). El petróleo ha subido más del 2% hoy, pero eso no alterará significativamente la dinámica del CAD, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

El USD está fuertemente sobrecomprado en el intradía

"Un recorte de un cuarto de punto por parte del BoC está más o menos completamente descontado en este punto, pero la encuesta de Bloomberg refleja una clara minoría que favorece una pausa hoy. Eso parece poco probable basándose en el historial del Banco. Una pausa hoy también podría sugerir que fue demasiado rápido en junio con el primer recorte. El gobernador ha sonado moderado y parece estar en un ánimo de flexibilización."

"Es muy probable que hoy surja otro recorte y el tono de todo el conjunto de comunicaciones probablemente mantendrá la puerta abierta a más recortes en el futuro. La caída del CAD a 1.38 corre el riesgo de extenderse un poco más, pero la gracia salvadora en la perspectiva en este momento es que los datos del IMM reflejan que ya existe una base de CAD fuertemente corta en el mercado. Algo de toma de beneficios después de la decisión del Banco podría darle un poco de impulso al CAD."

No hay razón para no esperar que el avance constante del USD desde el mínimo de 1.36 alcanzado el 11 de julio se extienda. El USD ha superado el máximo del 11 de junio de 1.3790, por lo que no hay un impedimento claro para que el USD avance para volver a probar el pico de abril en 1.3846. El USD está fuertemente sobrecomprado en el intradía. El soporte inicial se sitúa en 1.3760, luego en 1.37."

Los datos preliminares del PMI de la Eurozona para julio, más débiles de lo esperado, lastraron al Euro (EUR) anteriormente. Las pérdidas del EUR pueden estar estabilizándose antes de un gran soporte en los bajos 1.08, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

Se está desarrollando una modesta oferta para el EUR alrededor de 1.0825/30

"Los datos preliminares del PMI de la Eurozona para julio, más débiles de lo esperado, lastraron al EUR anteriormente. El sector de servicios de Francia mejoró, subiendo por encima de 50 hasta 50.7, pero los datos alemanes fueron débiles, con la manufactura retrocediendo a 42.6. El índice compuesto de la Eurozona cayó a 50.1 frente a 50.9 en junio y 50,9 previsto, lo que genera algunas dudas sobre el impulso detrás de la recuperación."

"Las pérdidas del EUR pueden estar estabilizándose antes de un gran soporte en los bajos 1.08. Los patrones de precios intradía sugieren que se está desarrollando una modesta oferta para el EUR alrededor de 1.0825/30. El gráfico diario sugiere que hoy podría formarse un posible patrón de martillo alcista (aunque hay mucho terreno por cubrir durante el resto de la sesión)."

"Una pequeña resistencia se sitúa en 1.0860/70. Un movimiento por encima de 1.0910 sería alcista."

- El EUR/GBP ha caído a un nivel de soporte difícil y se ha estancado.

- El par permanece en una tendencia bajista a corto y medio plazo con algunas señales alcistas que complican el panorama.

El EUR/GBP encuentra soporte en los mínimos del 14 de junio y se consolida. El par ha estado en una tendencia bajista después de romper un patrón de consolidación lateral o cuña que se formó entre febrero y mayo.

EUR/GBP Gráfico Diario

El mínimo del 14 de junio en 0.8398 probablemente proporcionará un soporte robusto y es posible que el par pueda experimentar una reversión utilizando el nivel como plataforma de lanzamiento hacia arriba. Sin embargo, solo hay indicaciones secundarias tentativas de que esto esté sucediendo. El precio en sí sigue cayendo, y el precio es el indicador más importante.

Dicho esto, el par formó un patrón de vela japonesa de martillo alcista el 17 de julio y esto fue seguido por un día alcista verde que confirmó aún más el patrón alcista. Las velas japonesas, sin embargo, son más confiables como señales a corto plazo.

El EUR/GBP está convergiendo alcistamente con el RSI entre los mínimos del 14 de junio y el 17 de julio. Esto también es una señal potencialmente alcista. Esto sucede cuando el precio hace un nuevo mínimo, como lo hizo en julio, pero el RSI no hace un nuevo mínimo. Esto indica una falta de impulso bajista y puede ser una señal de advertencia temprana de una reversión en la tendencia.

A pesar de estas señales, las tendencias a corto y mediano plazo siguen siendo bajistas, lo que significa que probablemente persistirá una amplia presión a la baja, y las probabilidades favorecen en general más caídas. Una ruptura por debajo de los mínimos de la vela japonesa tipo martillo en 0.8383 traería más debilidad. El próximo objetivo a la baja probablemente sería el número redondo en 0.8350.

Se requeriría una ruptura por encima de 0.8499 (máximo del 1 de julio) para revertir la tendencia bajista e indicar que el par estaba en un entorno más alcista.

- El USD/JPY está ampliando su movimiento a la baja mientras continúa la venta masiva.

- Tanto las tendencias a corto como a mediano plazo probablemente ahora sean bajistas.

- El par ahora apunta al máximo de octubre de 2021 en los 151.

El USD/JPY cotiza más de un 1,0% a la baja el miércoles mientras amplía su reversión de tendencia bajista después de alcanzar los máximos del 10 de julio y luego retroceder.

Después del reciente episodio de debilidad, ahora se podría argumentar que tanto las tendencias a corto como probablemente a mediano plazo se han vuelto bajistas. Dado el viejo adagio de que "la tendencia es tu amiga", las probabilidades favorecen una continuación a la baja en esos marcos de tiempo.

USD/JPY Gráfico Diario

El USD/JPY ha alcanzado su objetivo conservador a la baja en 154,90, que es la extensión de Fibonacci del 61,8% del movimiento a la baja previo a la ruptura de la línea de tendencia principal, extrapolado a la baja. También ha alcanzado casi 153.21, la extrapolación del 100% del mismo.

Es posible que los precios continúen cayendo hasta el próximo objetivo obvio en 151.84 y un nivel de soporte clave (máximo de octubre de 2021).

El RSI está casi en territorio de sobreventa en una base intradía. Si el día termina con el RSI por debajo de 30 y, por lo tanto, en sobreventa, habrá un mayor riesgo de que se desarrolle un retroceso o consolidación, retrasando la venta masiva continua del par.

La tendencia a largo plazo sigue siendo alcista, con una ruptura por debajo de 151.84 necesaria para poner eso en duda.

La Libra esterlina (GBP) está atrayendo un claro soporte después de caer brevemente por debajo de 1.29 anteriormente. Las ganancias por encima de 1.2940 elevarían la GBP de nuevo hacia 1.30, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

La Libra está lista para extenderse a 1.2940

"Los datos preliminares del PMI del Reino Unido fueron constructivos. Los datos de julio avanzaron respecto a las lecturas de junio y estuvieron cerca o ligeramente mejor de lo esperado. Los datos sugieren un momentum de crecimiento estable, aunque poco inspirador, y dejan sin resolver el debate sobre la perspectiva de la política del BoE a corto plazo (11-12 puntos básicos de recortes previstos para el 1 de agosto)."

"La GBP está atrayendo un claro soporte después de caer brevemente por debajo de 1.29 anteriormente. Los patrones de negociación intradía se están volviendo más positivos y sugieren que el aumento en la Libra puede extenderse. Las ganancias por encima de 1.2940 elevarían la GBP de nuevo hacia 1.30."

- El NZD/USD se recupera rápidamente desde 0.5910 mientras el Dólar estadounidense corrige.

- El Dólar estadounidense se debilita tras los PMI preliminares mixtos de S&P de EE.UU. para julio.

- Las sombrías perspectivas económicas de China y el aumento de las expectativas de recorte de tasas del RBNZ han pesado sobre el Dólar neozelandés.

El par NZD/USD se recupera bruscamente después de caer cerca de 0.5910 en la sesión americana del miércoles. El activo neozelandés rebota mientras el Dólar estadounidense (USD) corrige bruscamente tras los datos preliminares mixtos del PMI de S&P Global de Estados Unidos (EE.UU.) para julio. El PMI manufacturero se contrajo sorprendentemente, mientras que el PMI de servicios se expandió a un ritmo más rápido. El Índice del Dólar (DXY), que sigue el valor del Dólar frente a seis divisas principales, cae desde un nuevo máximo semanal de 104.50.

A pesar de una recuperación decente en el activo neozelandés, su perspectiva a corto plazo sigue siendo vulnerable. El Dólar neozelandés (NZD) ha cerrado en negativo frente al Dólar estadounidense durante cuatro sesiones de negociación consecutivas hasta el martes. Aunque el principal ha rebotado, todavía está en pérdidas.

El Dólar neozelandés ha permanecido bajo presión debido a la creciente especulación de que el Banco de la Reserva de Nueva Zelanda (RBNZ) comenzará a reducir las tasas de interés este año. Las expectativas de recortes tempranos de tasas han sido impulsadas por la disminución de las presiones sobre los precios. En el segundo trimestre, las presiones inflacionarias crecieron a un ritmo más lento del 0,4% desde las estimaciones y la publicación anterior del 0,6%. Anualmente, el índice de precios se ha desacelerado bruscamente al 3,5%.

Mientras tanto, las sombrías perspectivas económicas de China también han pesado sobre el Dólar neozelandés. Cabe destacar que Nueva Zelanda es uno de los principales socios comerciales de China.

El NZD/USD se debilitó después de un quiebre a la baja de la formación de Distribución de Wyckoff en un marco temporal diario. La Distribución de Wyckoff exhibe la transferencia de inventario de inversores institucionales a participantes minoristas. El activo puede encontrar soporte cerca de la línea de tendencia alrededor de 0.5900, trazada desde el mínimo del 26 de octubre de 2023 en 0.5770.

La media móvil exponencial (EMA) de 20 días en declive cerca de 0.6055 sugiere que la tendencia general es bajista.

El Índice de Fuerza Relativa (RSI) de 14 días cae en el rango bajista de 20.00-40.00, lo que sugiere que se ha desencadenado un impulso bajista.

Más caídas aparecerían si el activo rompe por debajo del mínimo del 19 de abril alrededor de 0.5850. Esto arrastraría al activo hacia el soporte de nivel redondo de 0.5800, seguido por el mínimo del 26 de octubre de 2023 en 0.5770.

En un escenario alternativo, un movimiento de recuperación por encima de la resistencia psicológica de 0.6000 cambiaría la tendencia hacia el alza. Esto empujaría al activo más alto hacia el máximo del 3 de mayo en 0.6046 y el máximo del 17 de julio cerca de 0.6100.

NZD/USD gráfico diario

El Dólar neozelandés FAQs

El Dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy conocida entre los inversores. Su valor viene determinado en gran medida por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve al NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

El Banco de la Reserva de Nueva Zelanda (RBNZ) aspira a alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tipos de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así al NZD. Por el contrario, unos tipos de interés más bajos tienden a debilitar el NZD. El llamado diferencial de tipos, o cómo son o se espera que sean los tipos en Nueva Zelanda en comparación con los fijados por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del Dólar neozelandés (NZD). Una economía fuerte, basada en un elevado crecimiento económico, un bajo desempleo y una elevada confianza es buena para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar al Banco de la Reserva de Nueva Zelanda a aumentar los tipos de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito por el riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender los activos de mayor riesgo y huyen a los refugios más estables.

- El USD/CHF está en caída libre ante las crecientes expectativas de que la Fed realizará múltiples recortes de tasas de interés en 2024, debilitando al Dólar estadounidense.

- Una serie de publicaciones de datos por debajo de lo esperado y la creciente popularidad de Kamala Harris están pesando sobre el Dólar.

- USD/CHF cae más de medio punto porcentual en un día.

El par USD/CHF opera por debajo de 0.8850 el miércoles, impulsado por las crecientes expectativas de que la Reserva Federal de EE.UU. (Fed) recortará las tasas de interés en septiembre. Tal movimiento debilitaría al Dólar estadounidense (USD), ya que las tasas de interés más bajas tienden a atraer menos entradas de capital extranjero.

Según la herramienta CME FedWatch, que utiliza el precio de los futuros de fondos federales a 30 días para calcular probabilidades, hay un 95% de probabilidad de un recorte de tasas de la Fed en septiembre, con dos recortes más probables para fin de año. Esta expectativa está pesando fuertemente sobre el USD, contribuyendo a su declive frente al Franco suizo (CHF).

Otro factor que impacta al USD/CHF es la noticia de que la vicepresidenta de EE.UU., Kamala Harris, ha asegurado suficientes delegados para obtener la nominación demócrata. La última encuesta de Ipsos Reuters muestra a Harris liderando a Donald Trump, lo que ha llevado a deshacer algunas posiciones del "Trump trade", que típicamente se correlaciona con mayores rendimientos en EE.UU. y un USD más fuerte.

Mientras tanto, el Banco Nacional Suizo (SNB) redujo su tasa de política clave en un 0.25% a 1.25% en junio de 2024, siguiendo un movimiento similar en la reunión anterior. La medida se produjo mientras el país continuaba experimentando una menor inflación, en parte como resultado de la fortaleza del Franco suizo (CHF). La inflación en Suiza está actualmente impulsada principalmente por los precios más altos de los servicios domésticos. La nueva previsión condicional de inflación del SNB es similar a la de marzo, prediciendo una inflación anual promedio del 1.3% en 2024, 1.1% en 2025 y 1.0% en 2026, asumiendo que la tasa de política se mantenga en 1.25%, según Trading Economics. Las cifras oficiales mostraron que la inflación bajó al 1.3% en junio, coincidiendo con las proyecciones del SNB.

Los operadores del USD/CHF ahora esperan los próximos datos económicos de EE.UU. para obtener claridad sobre la trayectoria de las tasas de interés de EE.UU. Las publicaciones clave incluyen los datos de crecimiento del Producto Interior Bruto (PIB) del segundo trimestre de EE.UU. el jueves y el informe del Índice de Precios del Gasto en Consumo Personal (PCE) de junio el viernes. Además, el PMI preliminar de S&P Global de EE.UU. de julio se publicará el miércoles, proporcionando un nuevo impulso para los operadores.

Se espera que la estimación avanzada del crecimiento del PIB del segundo trimestre muestre una expansión del 1.9%, frente al 1.4% del primer trimestre, mientras que se pronostica que el índice de precios PCE vea un aumento del 0.1% después de permanecer plano en mayo. Aunque la desaceleración de la inflación general de los consumidores en EE.UU. ha reforzado las expectativas de un recorte de tasas en septiembre, la probabilidad de más recortes sigue siendo incierta. Si los datos sorprenden al alza, la Fed podría retrasar la reducción de las tasas de interés más allá de septiembre, lo que apoyaría al par USD/CHF.

En cuanto a los datos suizos, el CHF se vio respaldado por los datos de superávit comercial, que aumentó a 4,9 mil millones de CHF en junio de 2024 desde un revisado al alza de 4.2 mil millones de CHF en el mes anterior, marcando el mayor superávit comercial desde septiembre de 2023. Las exportaciones aumentaron un 1,2% mes a mes a 23.3 mil millones de CHF, impulsadas por mayores ventas de vehículos (+5%) y productos químico-farmacéuticos (+2.9%), según Trading Economics.

El Dólar estadounidense (USD) probablemente comercie en un rango lateral entre 7.2790 y 7.2960. USD, analistas de FX del UOB Group Quek Ser Leang y Lee Sue Ann.

Limitado en un rango entre 7.2790 y 7.2960

VISTA DE 24 HORAS: "Nuestra expectativa de que el USD subiera no se cumplió, ya que comerció lateralmente entre 7.2856 y 7.2974, cerrando en 7.2884 (-0.12%). Parece probable que continúe el comercio lateral, probablemente en un rango de 7.2790 y 7.2960."

VISTA DE 1-3 SEMANAS: "Nuestra actualización de hace dos días (22 de julio en 7.2870) sigue siendo válida. Como se destacó, la acción reciente del precio sugiere que el USD todavía está comerciando en un rango de 7.2600/7.3100."

La Reserva Federal (Fed) está en una pausa por el momento, ya que ha comenzado el período de silencio antes de la reunión del FOMC de la próxima semana. No obstante, todavía podría haber algún movimiento en el Dólar estadounidense (USD) antes del fin de semana, señala la estratega de FX de Commerzbank, Antje Praefcke.

El USD puede subir un poco más

"Después de las últimas cifras de inflación de junio, que sorprendieron a la baja, el mercado volvió a reforzar sus expectativas de recorte de tasas para la Fed. Un primer movimiento en septiembre ahora está casi completamente descontado, y el mercado también ve una buena posibilidad de dos recortes más antes de fin de año. Septiembre sería la mejor ocasión para un primer recorte de tasas, ya que podría respaldarlos con las correspondientes previsiones."

"Las cifras de crecimiento del segundo trimestre de mañana son un indicio de cuán resiliente sigue siendo la economía estadounidense. El segundo trimestre debería ser incluso mejor que el primero. El índice PCE, la medida de inflación preferida de la Fed, se publicará el viernes. Sin embargo, gracias a las cifras de inflación ya publicadas, esto contiene poca información nueva."

"Si los datos confirman la opinión del mercado de que un ciclo rápido de recortes de tasas está en el horizonte en los próximos meses, espero una reacción menor en el USD. Sin embargo, esperaría un movimiento más fuerte si los datos ponen en duda las expectativas del mercado. Porque entonces el mercado tendría que ajustarlas y el USD podría subir un poco más hacia 1.08."

La semana pasada, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, enfatizó la dependencia de los datos para las futuras decisiones sobre las tasas de interés. Por supuesto, los datos de inflación son lo primero, señala la estratega de FX de Commerzbank, Antje Praefcke.

Los mercados necesitan señales claras sobre los recortes de tasas

"Algunos miembros del Consejo han expresado su preocupación por las perspectivas de crecimiento en las últimas semanas. La próxima semana, el martes, se echará un vistazo al pasado con los datos del PIB del segundo trimestre. Sin embargo, lo más importante es mirar hacia el futuro. Después de todo, la carga sobre la economía causada por las tasas de interés más altas debería aliviarse notablemente y los indicadores de sentimiento mejoraron a principios de año.

"Sin embargo, el Índice de Gerentes de Compras de junio sufrió un severo revés. Es por eso que el Índice de Gerentes de Compras de julio también probablemente será examinado hoy en busca de señales de recuperación y, de ser así, cuánto tiempo tomará. Si cae nuevamente, esto alimentaría las dudas sobre una recuperación rápida y pesaría sobre el Euro. Si los indicadores suben nuevamente, esto sugeriría que las caídas de junio fueron una anomalía y que la recuperación está realmente próxima."

"En este caso, el Euro debería poder beneficiarse. Sin embargo, también es bastante posible que los indicadores no sean ni chicha ni limonada y no proporcionen indicaciones claras. En este caso, el mercado se quedaría sin pistas por el momento y estaría aún más ansioso por lanzarse sobre los próximos datos (como las cifras de inflación de julio la próxima semana)."

El Yen japonés (JPY) ya no parece debilitarse automáticamente después de las intervenciones en julio por parte del Ministerio de Finanzas (MOF) o el Banco de Japón (BoJ), señala la estratega de FX de Commerzbank, Antje Praefcke.

El JPY sigue ganando frente al USD

"Esto puede deberse al hecho de que, antes de la decisión sobre la tasa de interés del BoJ la próxima semana, cada vez más analistas ven el riesgo de que una subida de tasas de interés podría llegar ahora en lugar de en septiembre. También será interesante ver qué dice el BoJ sobre sus compras de bonos y si podría reducirlas gradualmente."

"Si el BoJ se activa tan pronto como la próxima semana, esto significaría que las intervenciones, aunque tardías, finalmente estarían acompañadas por una política monetaria menos expansiva y, por lo tanto, serían menos un puro ‘ir contra el viento’."

"Como ahora hemos caído al nivel más bajo en USD/JPY desde principios de junio, solo quería escribir mis pensamientos. Sin embargo, todavía estoy indecisa sobre las implicaciones a largo plazo. Sin duda, descubrirás más sobre esto aquí en los próximos días."

El mercado de divisas tuvo un pequeño sacudón ayer cuando el EUR/USD rompió a la baja desde su reciente negociación plana. Las pérdidas del Dólar estadounidense (USD) tras el informe de IPC de junio más suave ahora se han borrado en la mayoría de los cruces del USD, con el Yen japonés (JPY), el Franco suizo (CHF) y la Libra esterlina (GBP) destacándose como algunos de los principales ganadores, señala el estratega de FX de ING, Francesco Pesole.

El entorno de baja volatilidad en el mercado de divisas no favorece los carry trades

"Mirando al fondo de la tabla de puntuación de FX, sentimos que el comercio de Trump todavía está muy presente. Los escandinavos y los antipodeos son todos un 2,3-3,0% más débiles frente al dólar desde el intento de asesinato de Donald Trump el 13 de julio, y eso a pesar de algunas noticias positivas para las divisas como el IPC no comercializable por encima del consenso en Nueva Zelanda y los fuertes números de empleo en Australia."

"Esto parece más un ajuste al riesgo de reelección de Trump que el inicio de una tendencia de varios meses. La historia de la Reserva Federal sigue siendo negativa para el USD y debería, en última instancia, poner un límite a las ganancias del dólar a corto plazo. Ayer, una robusta subasta de bonos del Tesoro a dos años atrajo los rendimientos más bajos desde enero, y creemos que un recorte del BoC hoy puede ayudar a cimentar aún más las expectativas de recorte de la Fed."

"El mercado de divisas se centra en historias domésticas mientras las divisas sensibles al comercio de Trump luchan por recuperarse en el corto plazo. El entorno de baja volatilidad en el mercado de divisas claramente no favorece ninguna rotación de vuelta a los carry trades. Por el contrario, los mercados parecen estar deshaciendo posiciones en algunas divisas de alto rendimiento seleccionadas como el MXN y el ZAR, mientras que el JPY de financiación continúa desempeñándose muy bien."

El Euro (EUR) es la tercera moneda del G10 con mejor rendimiento en lo que va del año, después de la Libra esterlina (GBP) y el Dólar estadounidense (USD). El EUR también es la tercera moneda del G10 con mejor rendimiento en lo que va del mes, respaldado por el alivio de que la extrema derecha fue relegada al tercer lugar en las elecciones parlamentarias de segunda vuelta en Francia, según Jane Foley, estratega senior de FX de Rabobank.

EUR/USD se encuentra actualmente operando en la mitad superior del rango

"La mayor influencia en el tipo de cambio EUR/USD en los próximos meses probablemente será la elección en EE.UU. Dicho esto, el EUR/USD se encuentra actualmente operando en la mitad superior del rango que ha mantenido durante gran parte de este año y los numerosos puntos negativos en el contexto económico y político de la Eurozona argumentan a favor de riesgos a la baja. Vemos al EUR/USD moviéndose a la baja, potencialmente hacia 1.05 a tres meses vista."

"Este año, el EUR ha ignorado en gran medida el sector de producción lento de Alemania, los problemas presupuestarios de Francia y el movimiento bastante generalizado hacia la política de derecha en toda la región. La Eurozona mantiene un superávit por cuenta corriente que debería ofrecer al EUR cierta protección contra los flujos especulativos y un deterioro en el sentimiento."

"Dicho esto, asumiendo que no haya un cambio sorpresivo en las expectativas de tasas del BCE-Fed, vemos poca justificación para que el EUR mantenga niveles en el extremo superior de su rango. Ahora que se ha descontado un recorte de tasas de la Fed para septiembre, esperamos que el EUR/USD ceda. La SMA de 200 días probablemente ofrecerá algo de soporte alrededor de 1.0813."

El nuevo gobierno de Modi presentó ayer un presupuesto responsable y prudente que se centró en la creación de empleo, la mejora de las habilidades de los jóvenes y las mujeres, y la mejora de la infraestructura, señala Charlie Lay, estratega de FX de Commerzbank.

El gobierno mantiene el compromiso con la consolidación fiscal

"El gobierno indio mantuvo su compromiso con la consolidación fiscal y no hubo señales de derroche fiscal. Algunos temían un aumento del gasto populista después del desempeño más débil de lo esperado del Partido Bharatiya Janata (BJP) del primer ministro Modi en las elecciones federales de este año. El gobierno incluso redujo la proyección del déficit fiscal para el actual año fiscal 2024-2025 al 4.9% del PIB frente a la proyección interina del 5.1% en febrero y contra el 5.6% del año anterior."

"Estas son señales positivas y allanan el camino para una mejora de la calificación en el próximo año o dos. S&P mejoró la perspectiva de calificación de India a positiva desde neutral en mayo de este año. Citó el robusto entorno de crecimiento y la mejora de la calidad del gasto gubernamental. El presupuesto asignó 11.1 billones de INR o el 3.4% del PIB al gasto en capital para el actual año fiscal, con el objetivo de mejorar la infraestructura del país."

"El SENSEX cayó inicialmente pero cerró solo ligeramente a la baja y el rendimiento del bono gubernamental a 10 años fue solo 1pb más alto en 6.98%. El USD/INR también subió modestamente alrededor de 83.70. Los informes mensuales del PMI para los sectores manufacturero y de servicios publicados esta mañana sorprendieron al alza y continúan apuntando a una expansión saludable."

El Índice de Gerentes de Compras para los sectores manufacturero y de servicios, el barómetro económico más fiable para la zona euro, cayó por segundo mes consecutivo en julio (de 50.9 a 50.1). Esto reduce las esperanzas de una rápida recuperación en la zona euro. Es probable que esta recuperación comience más tarde y sea más débil de lo que muchos pronósticos esperan. Esto se aplica en particular a Alemania, donde los PMI volvieron a caer más bruscamente que el promedio de la zona euro, señala el economista de Commerzbank Vincent Stamer.

Los PMIs de la Eurozona reducen las esperanzas de una recuperación

"El Índice de Gerentes de Compras compuesto de la eurozona cayó por segunda vez consecutiva en julio. El índice cayó de 50.9 a 50.1 (Tabla 1), decepcionando las expectativas. Los economistas encuestados previamente esperaban una estancación. Por lo tanto, el revés inesperado del mes anterior no fue una desviación a la baja."

"Aunque el índice aún se encuentra dentro del rango en el que la economía ha crecido en el pasado, la tendencia alcista que ha estado en vigor desde el año pasado ha llegado a su fin por el momento. La caída fue particularmente pronunciada en Alemania. Aquí, el sentimiento en el sector manufacturero (de 43.5 a 42.6) y en el sector de servicios (de 53.1 a 52.0) se deterioró significativamente."

"Las cifras débiles de hoy ponen en duda una recuperación económica notable esperada por muchos pronosticadores para la segunda mitad del año. La única noticia positiva proviene de la subcategoría de los precios de venta de los servicios. Tanto el débil impulso en los indicadores de sentimiento como la evaluación de los precios de los servicios probablemente alienten al BCE a recortar nuevamente los tipos de interés oficiales en septiembre."

- El AUD/USD cae cerca de 0.6600 debido a múltiples vientos en contra.

- Las pobres perspectivas económicas de China, la caída de los precios del mineral de hierro y el débil PMI preliminar de Judo Bank han lastrado fuertemente al Dólar australiano.

- El Dólar estadounidense bailará al son del informe de inflación del PCE de EE.UU. para junio.

El par AUD/USD extiende su racha de pérdidas por octava sesión de negociación el miércoles. El activo australiano permanece en la trayectoria bajista debido a múltiples vientos en contra. Las débiles perspectivas económicas de China, la caída de los precios de los metales básicos y el débil PMI preliminar de Judo Bank han lastrado fuertemente al Dólar australiano (AUD).

El Dólar australiano ha enfrentado una intensa venta masiva debido a las pobres perspectivas económicas de China. El Producto Interno Bruto (PIB) de China del segundo trimestre creció más débil de lo proyectado debido a la demanda vulnerable tanto del mercado interno como del extranjero. Las preocupaciones sobre el crecimiento del PIB de la segunda mayor economía del mundo permaneciendo lento se profundizaron después de una sorpresiva decisión de recorte de tasas por parte del Banco Popular de China (PBoC) el lunes y la ausencia de medidas de gasto significativas en el Tercer Pleno. Siendo un proxy de las perspectivas económicas de China, el Dólar australiano ha sido golpeado en las últimas sesiones de negociación.

Mientras tanto, las pobres perspectivas económicas de China han resultado en una fuerte caída en los precios de los metales básicos. Los precios del mineral de hierro han alcanzado su nivel más bajo en tres semanas. Esto ha tenido un impacto negativo en el Dólar australiano, siendo el mayor exportador del metal básico en el mundo.

En las primeras horas de negociación asiática del miércoles, el informe preliminar del PMI de Judo Bank mostró que el PMI compuesto cayó a 50.2 desde la publicación anterior de 50.7. El PMI manufacturero mejoró ligeramente a 47.4 pero volvió a contraerse. Una cifra por debajo del umbral de 50.0 se considera una contracción en las actividades manufactureras. El PMI de servicios se expandió a un ritmo más lento a 50.8 desde la publicación anterior de 51.2.

El desalentador sentimiento del mercado también ha mantenido la presión sobre el activo australiano. Mientras que el Dólar estadounidense (USD) se aferra a las ganancias debido a la creciente incertidumbre política en Estados Unidos (EE.UU.). El Índice del Dólar DXY mantiene las ganancias cerca de 104.50.

Esta semana, los inversores se centrarán en los datos del Índice de Precios del Gasto en Consumo Personal (PCE) para junio, que se publicarán el viernes. El indicador de inflación indicará si las expectativas actuales del mercado de que la Reserva Federal (Fed) comenzará a reducir las tasas de interés a partir de septiembre son apropiadas.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- EUR/USD cae cerca de 1.0830 debido a la debilidad del PMI preliminar de la Eurozona que pesa sobre el Euro.

- Se espera que el BCE recorte las tasas de interés dos veces más antes de fin de año.

- Los inversores esperan la inflación subyacente del PCE de EE.UU. para obtener nuevas orientaciones sobre las tasas de interés.

El EUR/USD se debilita cerca de 1.0830 en la sesión europea del miércoles, ya que el informe preliminar del Índice de Gerentes de Compras (PMI) del Banco Comercial de Hamburgo (HCOB) de la Eurozona para julio mostró que los números compuestos inesperadamente se suavizaron debido a una desaceleración en las actividades tanto en el sector manufacturero como en el de servicios.

El PMI compuesto de HCOB disminuyó a 50.1, justo por encima del umbral de 50 que separa la expansión de la contracción. Los inversores esperaban que el PMI compuesto se hubiera expandido a un ritmo más rápido a 51.1 desde la publicación anterior de 50.9. El PMI manufacturero de HCOB se contrajo a 45.6, mientras que el PMI de servicios se expandió a un ritmo más lento de 51.9.

Los comentarios del Dr. Cyrus de la Rubia, Economista Jefe del Banco Comercial de Hamburgo, sobre el PMI preliminar indicaron que la débil demanda en la mayor economía de la Eurozona ha pesado mucho sobre el sector manufacturero. De la Rubia dijo, "Los proveedores de servicios franceses aumentaron su actividad empresarial en julio debido a la preparación para los Juegos Olímpicos. En contraste, la demanda en el sector manufacturero alemán parece haber arrastrado la producción general del sector privado."

Se espera que la débil actividad económica de la Eurozona aumente las expectativas de más recortes de tasas por parte del Banco Central Europeo (BCE). Sin embargo, los datos de precios no ofrecieron ningún alivio a los responsables de la política del BCE. Según el informe preliminar del PMI, los precios de los insumos en el sector servicios aumentaron a un ritmo más rápido, y los precios de venta subieron a un ritmo similar al del período de la encuesta anterior.

Actualmente, los operadores ven que el BCE realizará dos recortes de tasas más este año. Además, algunos funcionarios del BCE consideran apropiadas las expectativas del mercado de dos recortes de tasas más.

Motores de los mercados y movimientos diarios: El EUR/USD cae mientras el Dólar estadounidense avanza

- El EUR/USD enfrenta una intensa venta masiva y extiende su caída cerca de 1.0830 mientras el Dólar estadounidense (USD) avanza. El Dólar estadounidense sube en medio de la aversión al riesgo de que Donald Trump salga victorioso en las elecciones presidenciales de Estados Unidos (EE.UU.) en noviembre y la incertidumbre antes de los datos del Índice de Precios del Gasto en Consumo Personal (PCE) para junio, que se publicarán el viernes.

- El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, registra un nuevo máximo semanal alrededor de 104.50. Las expectativas del regreso de Trump al poder aumentaron después de un ataque de asesinato contra él. Mientras tanto, los demócratas han nominado a la vicepresidenta Kamala Harris como líder para luchar contra los republicanos.

- En el frente económico, los inversores se centrarán en los datos de inflación subyacente del PCE de EE.UU. ya que proporcionarían nuevas pistas sobre cuándo la Reserva Federal (Fed) comenzará a reducir las tasas de interés. Se espera que el informe muestre que la inflación subyacente del PCE, la medida de inflación preferida por la Fed, se desaceleró al 2,5% desde la cifra de mayo del 2,6%, con la cifra mensual creciendo de manera constante en un 0,1%.

- El escenario en el que las presiones sobre los precios disminuyan como se espera o a un ritmo más rápido aumentará las expectativas de recortes tempranos de tasas por parte de la Fed. Por el contrario, cifras persistentes debilitarían las apuestas a recortes de tasas. Según la herramienta CME FedWatch, los futuros de fondos federales a 30 días muestran que el banco central comenzará a reducir sus tasas de interés clave desde sus niveles actuales en la reunión de septiembre.

- En la sesión del miércoles, el Dólar estadounidense estará impulsado por los datos preliminares del PMI de S&P Global para julio, que se publicarán a las 13:45 GMT. Los economistas esperan que el PMI manufacturero se haya expandido a un ritmo nominal de 51.7 desde la lectura de junio de 51.6. Se estima que el PMI de servicios, una medida de las actividades en el sector servicios, se haya expandido a un ritmo más lento de 54.4 desde la publicación anterior de 55.3.

Análisis Técnico: El EUR/USD no logra mantener la ruptura del triángulo

El EUR/USD regresa dentro de la formación de Triángulo Simétrico en un marco de tiempo diario después de no lograr mantener la ruptura. El par de divisas principal extiende su caída por debajo de la media móvil exponencial (EMA) de 20 días, que se negocia alrededor de 1.0840. El par de divisas compartido podría deslizarse aún más hacia los soportes de nivel redondo cerca de 1.0800 y 1.0700.

El Índice de Fuerza Relativa (RSI) de 14 días regresa dentro del rango de 40.00-60.00, lo que sugiere que el impulso alcista se ha desvanecido.

En el alza, la resistencia de nivel redondo en 1.0900 será una barrera clave para los alcistas del Euro.

El Euro FAQs

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- EUR/GBP pierde terreno tras la publicación de los datos del PMI de ambas economías.

- El PMI compuesto de la Eurozona bajó a 50.1 en julio, alcanzando un mínimo de cinco meses.

- El PMI compuesto de S&P Global subió a 52.7 en julio desde la lectura anterior de 52.3.

El EUR/GBP amplía sus pérdidas por tercer día consecutivo, cotizando alrededor de 0.8400 durante las horas europeas del miércoles. El cruce EUR/GBP enfrenta una renovada presión de venta tras la publicación de los decepcionantes datos del Índice de Gerentes de Compras (PMI) de HCOB de la Eurozona y Alemania.

Los datos del miércoles indicaron una mayor contracción en el sector manufacturero de la Eurozona, con un descenso en la actividad del sector servicios en julio. El PMI manufacturero de la Eurozona cayó a 45.6 en julio desde 45.8 en junio, por debajo del consenso del mercado de 46.1 y marcando un mínimo de siete meses.

El PMI de servicios del bloque cayó de 52.8 en junio a 51.9 en julio, por debajo de las expectativas de 53.0 y alcanzando un mínimo de cuatro meses. El PMI compuesto de HCOB de la Eurozona bajó a 50.1 en julio frente a los 51.1 esperados y los 50.9 de junio. El índice alcanzó un mínimo de cinco meses.

La contracción del sector manufacturero alemán empeoró inesperadamente, con el PMI cayendo a 42.6 en julio desde 43.5 en junio, significativamente por debajo del pronóstico de 44.0. Esto marca el nivel más bajo en tres meses. De manera similar, el sector servicios tuvo un rendimiento inferior, con el PMI de servicios cayendo a 52.0 en julio desde 53.1 en junio, por debajo de las expectativas del mercado de 53.1 y alcanzando un mínimo de cuatro meses.

En el Reino Unido (UK), el PMI compuesto de S&P Global subió a 52.7 en julio desde la lectura anterior de 52.3. El PMI manufacturero aumentó a 51.8 desde el 50.9 anterior, indicando una mejora en el rendimiento del sector manufacturero. Sin embargo, el PMI de servicios bajó ligeramente a 52.4, por debajo de la lectura esperada de 52.5 para julio.

La menor probabilidad de un recorte de tasas en agosto por parte del Banco de Inglaterra (BoE) se espera que respalde a la Libra esterlina (GBP) y debilite el cruce EUR/GBP. Los operadores están a la espera de los resultados de la encuesta de actividad PMI del Reino Unido, que se publicarán durante la sesión del mercado de Londres del miércoles.

Indicador económico

PMI Integrado de S&P Global

Los informes mensuales de PMI integrado en fabricación de productos y servicios, publicados por Markit Economics, se basan en encuestas realizadas a ejecutivos de un gran número de empresas privadas del sector de fabricación y también de 300 empresas del sector de servicios. La información es lanzada el tercer día hábil de cada mes. Cada respuesta se pondera en función del tamaño de la empresa y su contribución a la producción total o producción de servicios, valoradas por el sub-sector de sociedades al que pertenece. Las respuestas de las empresas más grandes tienen un mayor impacto en los índices finales que los de las pequeñas empresas. Los resultados son presentados a través de una pregunta, que muestra el porcentaje de encuestados que informaron de una mejoría, deterioro o ningún cambio desde el mes anterior. A partir de estos porcentajes, se deriva un índice: un nivel de 50,0 señala ningún cambio desde el mes anterior, por encima de 50,0 la señal es de aumento (o mejora) y por debajo de 50.0, de una disminución (o contracción).

Leer más.Última publicación: mié jul 24, 2024 08:00 (Prel)

Frecuencia: Mensual

Actual: 50.1

Estimado: 51.1

Previo: 50.9

Fuente: S&P Global

- El PMI de servicios del Reino Unido sube a 52.4 en julio, por debajo de las estimaciones.

- El PMI manufacturero del Reino Unido sube a 51.8 en julio.

- El GBP/USD mantiene las pérdidas por debajo de 1.2900 tras los PMI empresariales mixtos del Reino Unido.

El Índice de Gerentes de Compras (PMI) de manufactura del Reino Unido ajustado estacionalmente de S&P Global/CIPS mejoró de 50.9 en junio a 51.8 en julio. La previsión del mercado era de 51.1.

Mientras tanto, el Índice Preliminar de Actividad Empresarial de Servicios del Reino Unido subió a 52,4 en julio, no alcanzando la estimación de 52,5. La cifra anterior se situaba en 52,1.

Comentando sobre los datos preliminares del PMI, Chris Williamson, Economista Jefe de Negocios en S&P Global Market Intelligence, dijo: "Los datos preliminares del PMI de julio señalan un comienzo alentador para la segunda mitad del año, con la producción, los libros de pedidos y el empleo creciendo a tasas más rápidas en medio de una recuperación de la confianza empresarial, mientras que las presiones de precios se moderaron."

"La primera encuesta empresarial posterior a las elecciones pinta un panorama alentador para el nuevo gobierno, con empresas que operan en los sectores de manufactura y servicios ganando optimismo sobre el futuro, reportando un renovado aumento de la demanda y contratando personal en mayor número," añadió Chris.

Implicaciones en el mercado de divisas

GBP/USD permanece sin cambios cerca de 1.2885 tras los datos mixtos del PMI del Reino Unido. El par cotiza un 0,14% a la baja en el día, al momento de escribir.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más débil frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.20% | 0.16% | -0.53% | 0.07% | 0.28% | 0.52% | -0.21% | |

| EUR | -0.20% | -0.04% | -0.74% | -0.14% | 0.09% | 0.32% | -0.41% | |

| GBP | -0.16% | 0.04% | -0.68% | -0.09% | 0.12% | 0.37% | -0.38% | |

| JPY | 0.53% | 0.74% | 0.68% | 0.62% | 0.82% | 1.05% | 0.32% | |

| CAD | -0.07% | 0.14% | 0.09% | -0.62% | 0.22% | 0.46% | -0.29% | |

| AUD | -0.28% | -0.09% | -0.12% | -0.82% | -0.22% | 0.24% | -0.53% | |

| NZD | -0.52% | -0.32% | -0.37% | -1.05% | -0.46% | -0.24% | -0.74% | |

| CHF | 0.21% | 0.41% | 0.38% | -0.32% | 0.29% | 0.53% | 0.74% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El PMI manufacturero de la zona euro cayó en julio, por debajo de la previsión de 46.1.

- El PMI de servicios del bloque cayó a 51.9 en julio frente al 53.0 esperado.

- El EUR/USD sigue en rojo por debajo de 1.0850 tras los datos del PMI de Alemania y la Eurozona.

El sector manufacturero de la zona euro extendió su contracción mientras que la actividad del sector servicios perdió su impulso de recuperación en julio, según los datos de la última Encuesta del Índice de Gerentes de Compras (PMI) de HCOB publicada el miércoles.

El Índice de Gerentes de Compras Manufactureras (PMI) de la Eurozona cayó de 45.8 en junio a 45.6 en julio, no alcanzando el consenso del mercado de 46.1. El índice se deslizó a un mínimo de siete meses.