- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El presidente del Banco de la Reserva Federal de Richmond, Thomas Barkin, dijo que le gustaría que la Fed estuviera mejor posicionada, hablando en una entrevista con CNBC el lunes. La velocidad a la que vayamos depende de cómo se desarrolle la economía, agregó, y también dijo que el ritmo de las subidas de tipos dependerá del ritmo de la inflación. Me gustaría que estuviéramos más cerca de la neutralidad de lo que estamos ahora, dijo, antes de reiterar que espera que los precios de los bienes disminuyan.

Pasando a discutir el mercado laboral, dijo que lo que realmente está observando es la presión salarial laboral y que estamos en pleno empleo "interino", pero que todavía hay algo de ventaja por delante. Barkin agregó que espera que un mercado laboral sólido continúe durante la primavera y el verano. Pasando a la economía, no hay duda de que vimos un problema de demanda en enero, agregó, pero tiene los dedos cruzados para una primavera más fuerte. La Fed aún está muy lejos de desencadenar una recesión, agregó, y dijo que no ve ningún debilitamiento en la demanda central y que no es el enfoque de la Fed preocuparse por una recesión cuando la demanda aún es fuerte.

Reacción del mercado

Los mercados de divisas no parecen haber reaccionado a los últimos comentarios de Barkin.

El presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, dijo el lunes a Yahoo Finance que espera tres aumentos de tasas en 2022, en una reiteración de los comentarios hechos durante el fin de semana. Aclaró que un movimiento de 50 pb en marzo no era la acción de política preferida de la Fed y que la Fed no está fija en una progresión de política establecida. Bostic continuó que está "centrado en el láser" en la próxima reunión de la Fed y en cómo evolucionan los datos sobre la inflación y el empleo, antes de decir que, en este punto, es difícil anticipar demasiado cuál será el "arco largo" de la política.

Bostic continuó diciendo que había anotado una inflación del 3.0% para todo el año 2022, y agregó que anticipa que las interrupciones laborales y del lado de la oferta disminuirán. Si la inflación responde más rápido, la Fed podría ir más lento, agregó, aunque señaló que esta no es su suposición de caso base dado que las empresas parecen haber incorporado aumentos de precios. Con respecto al próximo informe oficial de empleo de EE.UU., Bostic dijo que espera que el número principal sea un poco más bajo que en los últimos meses para reflejar la influencia de Ómicron, antes de decir que tiene la esperanza de que el crecimiento del empleo se recupere en febrero y marzo.

Reacción del mercado

Los mercados de divisas no parecen haber prestado mucha atención a los últimos comentarios de Bostic de la Fed.

- El S&P 500 ha vuelto a subir para probar el nivel 4.500, llevando sus ganancias de dos días a más del 3.5%.

- El Nasdaq 100 lo está haciendo aún mejor, más del 5.0% en los últimos dos días.

- Los analistas citan las "compras de fin de mes" como la causa del alza del lunes, mientras que la atención se mantiene en la Fed, los datos y las ganancias de EE.UU.

El S&P 500 subió hacia un área clave de resistencia en el nivel de 4.500 el lunes, aunque por ahora no pudo superar la gran cifra. No obstante, las ganancias diarias del índice se sitúan actualmente en aproximadamente el 1.4 %, lo que lleva la racha de ganancias de dos días a más del 3.5 %. El índice tecnológico Nasdaq 100 está experimentando ganancias aún más impresionantes de más del 2.5% en la sesión y ahora ha subido más del 5.0% en las últimas dos sesiones. El Dow subió un 0.8% y está probando su media móvil de 200 días en el nivel de 35.000, un 2.5% más en las últimas dos sesiones. El índice de volatilidad S&P 500 CBOE o VIX experimentó una fuerte caída de 2.5 puntos a alrededor de 25, llevándolo ahora más de 13 puntos por debajo de los máximos de la semana pasada cerca de 39.

Algunos analistas atribuyen las fuertes ganancias, particularmente en el sector tecnológico más afectado, a factores de fin de mes. "El rebote de hoy y del viernes son solo algunos de los tipos institucionales que dicen que el Nasdaq debía reequilibrarse a fin de mes... Es simplemente un pequeño repunte de alivio después de una liquidación tan fuerte", dijo un analista de Ally Invest. Pero el índice Nasdaq 100 también se vio favorecido por un aumento de más del 9.0 % en el precio de las acciones de Tesla después de que Credit Suisse lo subiera a un “rendimiento superior”, y en medio de un aumento de casi el 10.0 % en Netflix después de que las acciones fueran etiquetadas como “comprar” en Citigroup.

No obstante, parece que el Nasdaq 100 cerrará el mes con una caída del 9.1 %, el S&P 500 con una caída del 5.6 % y el Dow con una caída del 3.7 %. Los temores de ajuste de la Fed han sido el principal impulsor de la caída, con los mercados ahora esperando cinco aumentos de tasas de 25 pb en 2022 y con los miembros de la Fed hasta ahora tan débiles que no hacen nada para amortiguar esta especulación. Los portavoces de la Fed tampoco han hecho nada para frenar las especulaciones de que el primer movimiento, previsto para marzo, podría ser un aumento de tipos de 50 pb. Raphael Bostic de la Fed, hablando durante el fin de semana y nuevamente el lunes, describió explícitamente una posibilidad de 50 pb (aunque no su suposición de caso base).

Mirando hacia el futuro esta semana, la historia de ajuste de la Fed recibirá más información en forma de mucho más discurso de la Fed, así como publicaciones de datos clave de EE.UU., el más importante de los cuales es el informe del mercado laboral de enero del viernes. El informe se analizará de cerca en busca de signos de inflación salarial y un mayor ajuste del mercado laboral, dado que esto es en lo que se centra principalmente la Reserva Federal en este momento. El número principal de NFP no será tan importante, ya que los economistas y la Fed esperan un número más débil en comparación con los últimos meses dado el impacto de Ómicron.

Otro tema importante del mercado de valores esta semana es la actual temporada de resultados del cuarto trimestre. Tras los resultados decentes de la semana pasada de Apple y Microsoft, se informará sobre Alphabet (Google), Amazon y Meta Platforms (Facebook). Según datos de Refinitiv citados por Reuters, el 77.4% de las empresas del S&P 500 que han informado ganancias hasta el momento (alrededor de un tercio del índice) han superado las expectativas de los analistas. Para proteger a los mercados de renta variable de nuevos temores de ajuste de la Fed inducidos a la baja, esta fuerte racha de ganancias deberá continuar.

Niveles técnicos adicionales

- AUD/USD está en camino de su mejor recuperación de un día desde junio de 2021 y subiendo un 1.5% por encima de los mínimos del viernes.

- El par cotiza en 0.7065, subiendo un 1.1% antes de un anuncio de política del RBA muy esperado.

- Luego, el enfoque cambiará a los datos de EE.UU. durante el resto de la semana, que culminará con el informe oficial de empleo del viernes.

Un comienzo de semana positivo, en lo que respecta a los mercados de valores mundiales, y la toma de ganancias después del aumento inducido por el anuncio de política de línea agresiva de la Fed de la semana pasada han hecho que el dólar estadounidense baje considerablemente el lunes. Las cifras del PMI de Chicago de enero más sólidas de lo esperado y los comentarios de los responsables de la política monetaria de la Fed, que en general se adhirieron al nuevo guión agresivo del banco, no pudieron cambiar el rumbo del dólar estadounidense. El dólar australiano ha sido el principal beneficiario del G10 de la debilidad del dólar, ya que la atención se centra en el anuncio de política monetaria del RBA del martes.

El AUD/USD ha subido más de un 1.1 % el lunes hasta los 0.7065 y está en camino de lograr su mejor rendimiento diario desde junio de 2021, lo que sitúa al par ahora casi un 1.5 % por encima de los mínimos de 19 meses por debajo de 0.6970 que alcanzó el viernes pasado. Los comerciantes australianos serán examinados de cerca en la próxima reunión del RBA con respecto a 1) su decisión sobre la QE y 2) su guía de tasa de interés. Con respecto a lo primero, las expectativas de consenso son que el banco elimine la compra de bonos en su totalidad y, con respecto a la guía de tasas, los mercados esperan cierto giro hacia admitir que las condiciones para un aumento de tasas podrían cumplirse en 2022. Sin embargo, el alcance del RBA para sorprender agresivamente al mercado, que está descontando un aumento total de la tasa de 25 pb para fines del segundo semestre de 2022, es algo limitado.

Eso puede limitar cualquier ganancia posterior al "cambio de política de línea dura del RBA" en AUD/USD por debajo de la resistencia en el área de 0.7100. De hecho, cualquier repunte que supere estos niveles podría ser visto por los alcistas del dólar estadounidense que anticipan cifras inflacionarias y ajustadas del mercado laboral estadounidense el viernes como un buen punto de entrada para posiciones cortas. Dado que la amenaza de un movimiento de 50 pb por parte de la Reserva Federal en marzo se cierne sobre la cabeza del mercado, es probable que los mercados de divisas sean aún más volátiles de lo habitual en relación con los datos de empleo y mercado laboral de EE.UU. en las próximas semanas.

Niveles técnicos

- USD/CAD se fortalece a pesar de que los precios del petróleo crudo de EE.UU. están planos, ya que el billete verde sigue en oferta.

- Las declaraciones de los miembros de la Fed lograron elevar al USD.

- Perspectiva técnica del USD/CAD: Sesgo alcista, pero si los bajistas rompen por debajo de la DMA de 100, expondría la DMA de 200.

En la sesión americana, el USD/CAD cae por primera vez en cuatro días hábiles consecutivos, perdiendo un 0.60%. En el momento de la publicación, el USD/CAD cotiza a 1.2697. Los índices de renta variable europeos y estadounidenses suben, excepto el Dow Jones, perdiendo un 0.02%. En el complejo FX, las divisas de commodities lideradas por el AUD, el NZD y el CAD, están ganando entre 0.60% y 1%, en detrimento del USD y el JPY.

Mientras tanto, el índice de referencia del petróleo crudo de EE.UU. Western Texas Intermediate (WTI) cotiza en 86.71$, subiendo un 0.02%, un viento de cola para el Loonie. El índice del dólar estadounidense, un indicador del valor del USD frente a una cesta de seis rivales, cae con fuerza más del 0.50 % y se sitúa en 96.75.

Los miembros de la Fed dieron declaraciones y logran impulsar al USD

Durante el fin de semana, el presidente de la Fed de Atlanta, Raphael Bostic, expresó que prevé al menos tres aumentos de tasas a partir de marzo, pero señaló además que la Reserva Federal aumentaría 50 puntos básicos si la inflación se mantiene “obstinadamente alta”, según el FT.

Mientras tanto, Daly de la Fed dijo que "la inflación es demasiado alta", pero al mismo tiempo señaló que la recuperación del mercado laboral es desigual. Con respecto a la política monetaria, señaló que la Fed "no está detrás de la curva en absoluto". Además, dijo que "no quiere aumentar las tasas tan rápido que frena el crecimiento". Daly agregó además que si el banco central de EE.UU. llega al 1.25% en la tasa de fondos federales (FFR) para fin de año, “eso es un poco más restrictivo, pero sigue apoyando a la economía”.

La agenda económica canadiense presenta el Índice de Precios al Productor (IPP) de diciembre, que llegó a 0.7% en su lectura mensual, superior al 0.1% de noviembre. En cuanto a la cifra anual, aumentó un 16.1%, inferior al 17.1%.

Mientras tanto, Esther George y Raphael Bostic, presidentes de la Reserva Federal, hicieron declaraciones alrededor de las 17:40 GMT y las 18:30 GMT, respectivamente. Cualquier pista sobre la reducción del balance y las subidas de tipos podría extraerse de sus palabras.

Pronóstico del precio del USD/CAD: Perspectiva técnica

El gráfico diario USD/CAD está sesgado al alza en el momento de la publicación, como lo muestran los promedios móviles diarios (DMA) que residen por encima del precio al contado. Sin embargo, la media móvil de 50 días está bajo una fuerte presión, situada en 1.2711 dio paso a los alcistas de CAD, que intentan recuperar el control, pero tendrán que romper por debajo de la media móvil de 100 en 1.2620 para tener una oportunidad en la media móvil de 200 en 1.2503.

Por otro lado, si los alcistas del USD recuperan el nivel 1.2700, eso expondría al USD/CAD a una presión alcista. La primera resistencia sería el 28 de enero, un máximo diario en 1.2797, seguido del 3 de diciembre de 2021, un máximo en .12854 y luego 1.2900.

Niveles técnicos adicionales

- El yen japonés se recupera frente al dólar, pero cae frente a la mayoría de las monedas del G10.

- DXY cae después de un repunte de cinco días, hasta un 0,38%.

- USD/JPY se dirige al tercer cierre diario consecutivo cerca de 115.30.

El par USD/JPY cotiza en territorio neutral el lunes durante la sesión estadounidense. Más temprano alcanzó su punto máximo en 115.59 pero nuevamente no pudo mantenerse por encima de 115.50 y perdió impulso. El dólar estadounidense está retrocediendo después de haber subido considerablemente la semana pasada.

Los rendimientos de EE.UU. son ligeramente más altos el lunes, con el rendimientos de los bonos del Tesoro a 10 años opera en 1.79 % después de subir al 1.81 %, mientras que el rendimientos de los Bonos del Tesoro a 30 años se ubica en 2.10 %, por debajo del 2.13 %. En Wall Street, los precios de las acciones están subiendo. El Nasdaq ganó un 1.65% y el Dow Jones un 0.04%.

Los datos económicos publicados el lunes mostraron que el PMI de Chicago subió en enero de 64.3 a 65.2 frente a las expectativas de una caída a 61.7. El índice de negocios manufactureros de la Fed de Dallas cayó de 7.8 a 2, frente al consenso del mercado de 9.9. El informe clave de la semana es el informe oficial de empleo que se presenta el viernes.

El dólar abrió la semana bajo presión, corrigiendo a la baja después del repunte posterior a la reunión del FOMC que provocó expectativas de cuatro o cinco aumentos de tasas por parte de la Reserva Federal durante 2022.

El impulso positivo del USD/JPY está disminuyendo, ya que sigue sin poder mantenerse firme por encima de 115.50. Si el dólar logra confirmar niveles por encima del área mencionada, apuntaría a mayores ganancias en una posible prueba de 116.00. Por otro lado, la corrección podría extenderse a 114.80/85 (promedio móvil de 20 días) si se rompe por debajo de 115.00.

Niveles técnicos

- USD/TRY se suma a las pérdidas del viernes y vuelve a probar 13.3000.

- El dólar más débil colabora con la baja del par.

- El déficit comercial de Turquía se amplió en diciembre.

La lira turca extiende el sesgo alcista renovado del viernes y arrastra al USD/TRY a la zona de mínimos de varios días cerca de 13.3000 el lunes.

USD/TRY debilitado por la venta del USD, apetito de riesgo

El USD/TRY opera a la defensiva por segunda sesión consecutiva al comienzo de la semana siguiendo el entorno de riesgo generalizado, así como la postura ofrecida en el dólar estadounidense.

De hecho, un PMI manufacturero en China mejor de lo esperado para el mes actual y publicado durante el fin de semana prestó soporte al espacio asociado al riesgo al comienzo de la semana, respaldando la demanda de liras, así como el resto del espacio EM-FX.

Mientras tanto, el par continúa moviéndose dentro de un estado de ánimo de consolidación, que se inició con el nuevo año y después de que los inversores pareciera haber digerido el plan de depósitos en liras con protección cambiaria del gobierno (anunciado a fines de diciembre).

En la agenda interna, el déficit comercial de diciembre se amplió a 6.790 millones de dólares, con un aumento de las exportaciones del 22.2 % y una expansión del 23.2 % de las importaciones. Otros datos mostraron que los ingresos por turismo aumentaron un 95% a 7.631 mil millones de dólares durante el período de octubre a diciembre.

Qué buscar alrededor de TRY

El par mantiene el tema consolidativo de sesiones múltiples bien en su lugar, siempre dentro del rango de 13.00-14.00. La postura de estar limitado dentro del rango parece reforzada por la reciente mano firme del banco central turco, mientras que el escepticismo sigue siendo alto sobre la efectividad del plan recientemente anunciado para promover la desdolarización de la economía. Mientras tanto, se pronostica que la renuencia del CBRT a cambiar el curso (¿colisión?) y la presión política omnipresente para favorecer tasas de interés más bajas en el contexto actual de inflación desenfrenada y tasas de interés reales (muy) negativas mantendrán la moneda nacional bajo presión por el momento.

Niveles técnicos

Hasta el momento, el par está retrocediendo un 1.11% a 13.3991 y una caída por debajo de 12.7523 (mínimo del 3 de enero de 2022) expondría 10.2027 (mínimo mensual del 23 de diciembre) y finalmente 9.9082 (SMA de 200 días). Por otro lado, la siguiente barrera ascendente se alinea en 13.9319 (máximo del 10 de enero de 2022), seguido de 18.2582 (máximo histórico del 20 de diciembre) y luego 19.0000 (nivel redondo).

- EUR/USD se acerca a la barrera clave en 1.1200.

- Los rendimientos alemanes a 10 años superan el 0.03%.

- El PIB flash del cuarto trimestre de la UEM aumentó un 4.6 % interanual, un 0.3 % intertrimestral.

El interés de compra en torno a la moneda europea sigue creciendo el lunes y empuja al EUR/USD cerca de 1.1200.

EUR/USD ofrecido por el apetito de riesgo, datos

El EUR/USD registra ganancias por segunda sesión consecutiva el lunes, impulsado por el sentimiento generalizado de apetito de riesgo, la publicación de datos positivos y la revisión de precios de los inversores de una posible subida de tipos de interés por parte del BCE en algún momento a finales de año.

Además, los rendimientos del Bund a 10 años alemán clave avanzan a niveles vistos por última vez en mayo de 2019 por encima del 0.03 %, mientras que los rendimientos de los bonos del Tesoro a 10 años de EE.UU. navegan por encima del 1.80 %.

En la agenda del euro, las cifras avanzadas del PIB del cuarto trimestre de la UEM mostraron que se espera que la economía se haya expandido un 0.3% intertrimestral y un 4.6% interanual. En Alemania, las cifras preliminares de inflación ahora prevén un aumento del IPC del 0.4 % intermensual en diciembre y del 4.9 % respecto al año anterior.

Niveles técnicos

Hasta el momento, el spot está ganando un 0.38% en 1.1190 y enfrenta la siguiente barrera alcista en 1.1198 (máximo semanal del 31 de enero), seguido por 1.1304 (SMA de 55 días) y finalmente 1.1369 (máximo del 20 de enero). Por otro lado, una ruptura por debajo de 1.1121 (mínimo del 28 de enero de 2022) apuntaría a 1.1100 (nivel redondo) en camino a 1.1000 (nivel psicológico)

- El GBP/USD avanza un 0.28% durante la sesión americana.

- Un estado de ánimo mejorado del mercado y el aumento de las apuestas de que el BoE suba cinco veces mantienen el tono ofrecido de la libra esterlina.

- GBP/USD está sesgado a la baja en el largo plazo pero, en el corto plazo, está bajo presión alcista.

La libra esterlina extiende su recuperación, en medio de la caída del viernes por dos días consecutivos. En el momento de escribir este artículo, el GBP/USD cotiza a 1.3434 en la sesión americana. Como muestran los mercados europeos, el sentimiento del mercado es positivo, pero los futuros de acciones de EE.UU. apuntan a una apertura a la baja. No obstante, las divisas sensibles al riesgo, encabezadas por las antípodas y la libra esterlina, suben en el día en detrimento del dólar.

El apetito por el riesgo y los mercados monetarios que esperan cinco subidas de tipos por parte del BoE respaldan a la libra esterlina

Desde la sesión asiática, el par se mantuvo boyante, alcanzando el máximo diario en torno a 1.3450. Parece que el aumento de la libra esterlina se atribuye a la reunión de política monetaria del Banco de Inglaterra, que se celebrará el 3 de febrero, donde los participantes del mercado esperan una subida de tipos de hasta el 0.50 %. Además, en las últimas horas, los mercados monetarios esperan cinco tasas del Banco de Inglaterra, esperando que la tasa del banco termine en torno al 1.50%, según Reuters.

Mientras tanto, algunos titulares durante el fin de semana, el primer ministro del Reino Unido, Boris Johnson, y el canciller Rishi Sunak tienen como objetivo finalizar un paquete de medidas para apoyar a los hogares de bajos ingresos. Con respecto a los asuntos de política interna, la secretaria de Relaciones Exteriores del Reino Unido, Liz Truss, dijo que el Primer Ministro Boris Johnson es la mejor persona para llevar a los tories a las próximas elecciones.

El presidente de la Fed de Atlanta no descarta una subida de tipos de 50 pb

Durante el fin de semana, el presidente de la Fed de Atlanta, Raphael Bostic, expresó que prevé al menos tres aumentos de tasas a partir de marzo, pero enfatizó que el banco central de EE.UU. aumentaría 50 puntos básicos si la inflación se mantiene “obstinadamente alta”, según el FT.

Una agenda económica ausente del Reino Unido dejó al par tendido en la dinámica de la reunión de política monetaria del BoE que se avecina. Por el contrario, el calendario económico de EE.UU. del lunes incluiría el PMI de Chicago y el índice manufacturero de la Fed de Dallas, ambos de enero. Las lecturas para el primero se esperan en 61.7, mientras que el índice Dallas Mfg. para diciembre fue de 8.1.

Pronóstico del precio GBP/USD: Perspectiva técnica

El GBP/USD sigue sesgado a la baja. Las medias móviles diarias (DMA, por sus siglas en inglés) se mantienen por encima del precio al contado, excepto la DMA de 50 días, por debajo de 1,3416, que actúa como soporte. Sin embargo, la DMA de 100 en 1.3517 está al alcance del precio del GBP/USD, aunque se requiere un cierre diario por encima para abrir la puerta a precios más altos.

Dicho esto, la primera resistencia del GBP/USD sería 1.3500. Una ruptura de este último expondría la DMA de 100 en 1.3517.

Por el contrario, el primer soporte del GBP/USD sería la DMA de 50 en 1.3416. Una ruptura de ese nivel abriría la puerta hacia 1.3400 que, si da paso a los alcistas del USD (no los descartemos, ya que se avecinan los flujos de fin de mes), eso allanaría el camino hacia el mínimo anual de 1.3357.

Niveles técnicos

- El EUR/GBP alcanzó un nuevo mínimo de 23 meses por debajo de 0.8305 pero desde entonces ha rebotado a alrededor de 0.8330.

- Un aluvión de datos sobre el PIB y la inflación de la zona euro ha hecho poco para cambiar el dial del EUR/GBP hasta el momento.

- Es probable que el par negocie dentro de un rango antes de las decisiones de tasas del BoE y el BCE del jueves.

Un aluvión de datos del PIB y la inflación de la zona euro ha hecho poco para cambiar el dial del EUR/GBP hasta ahora en la sesión, con el par casi alcanzando un nuevo mínimo de 23 meses antes en la sesión justo por debajo de 0.8305. Desde entonces, el par se recuperó para cotizar alrededor de 0.8330, un modesto aumento del 0.1 % en el día, mientras los operadores del euro reflexionan sobre lo que significarán los últimos datos de la zona euro para el BCE y los operadores de la libra esterlina esperan una declaración del primer ministro sobre el informe de Sue Gray. Con respecto a este último, el "partygate" como se ha acuñado (refiriéndose a múltiples acusaciones de violaciones del confinamiento en Downing Street en los últimos años), aunque alimenta la especulación desenfrenada de que el Primer Ministro del Reino Unido, Boris Johnson, podría ser destituido, aún no ha afectado a la libra esterlina.

Mientras tanto, el último lote de datos de la zona euro confirmó una sólida tasa de crecimiento del PIB para 2021 del 4.6% (un poco por debajo del 4.7% esperado). Según las estimaciones preliminares, las tasas de inflación interanuales medida por el IAPC tanto en España como en Alemania cayeron en enero (aunque no tanto como se esperaba). Los inversores no parecen haber interpretado que los datos hayan cambiado mucho desde la perspectiva del BCE. El banco central emitirá su último anuncio de política monetaria el jueves, un evento antes del cual es probable que los operadores del euro se mantengan secos/se abstengan de hacer grandes apuestas.

Lo mismo puede decirse de los comerciantes de libras esterlinas antes de la próxima decisión sobre las tasas del BoE, también el jueves. Eso sugiere que es probable que las condiciones comerciales para el par estén dentro de un rango en los próximos días. No se espera que el anuncio del BCE genere ningún cambio en la política/orientación de políticas, por lo que es probable que no influya demasiado en el mercado. No se puede decir lo mismo del BoE, del que se espera que implemente una subida de tipos de 25 pb (hasta el 0.5 %) y ponga en marcha el ajuste cuantitativo poniendo fin a las reinversiones del balance.

Es probable que la libra esterlina sea más sensible a la orientación sobre el futuro de la trayectoria de tipos, ya que los mercados monetarios actualmente cotizan un tipo terminal del BoE de alrededor del 1.25 %. El consenso entre los analistas es que a medida que el BoE haga realidad el endurecimiento monetario esperado, ampliando así la divergencia de políticas entre el BoE y el BCE, es probable que esto mantenga al EUR/GBP bajo presión. Los bajistas a mediano plazo continúan apuntando a una prueba de los mínimos de finales de 2019/principios de 2020 en el área de 0.8280.

Niveles técnicos

- El dólar cae en todos los frentes tras fuerte suba de la semana pasada.

- Peso mexicano recorta pérdidas, aunque sigue enfrentando presiones.

El USD/MXN está cayendo el lunes con fuerza, con el peso mexicano teniendo el mejor día en semanas. El cruce está por debajo de 20.70, por probar el piso del jueves de 20.66. El viernes había alcanzado máximos en un mes en 20.91, aunque no pudo terminar la jornada sobre 20.85.

El retroceso del cruce se da ante una baja generalizada del dólar en el mercado. Una posible toma de ganancias tras el rally de la semana pasada puede ser un factor detrás del retroceso. Además, por delante hay importantes datos de EE.UU., que incluyen el reporte de empleo del viernes que podría tener un impacto en las expectativas de política monetaria. El mercado va descontando varias subas en las tasas de interés de la Fed para el presente año y una moderación aquí podría pesar más sobre el dólar.

En México se conoció el lunes que el PIB se contrajo 0.1% en términos reales en el cuatro trimestre, que se suma a la contracción del 0.4% del tercer trimestre. Esto implica una recesión técnica para la economía mexicano. En el año 2021se registró un crecimiento del 4.8%, tras el desplome del 8.2% del 2020.

Pese a la recesión, el Banco de México subiría nuevamente las tasas de interés en la próxima reunión del 10 de febrero para hacer frente al avance en la inflación. Se estima que la tasa de referencia podría terminar el año por encima de 7.5%; actualmente está en 5.5%.

Niveles técnicos

- El AUD/USD protagonizó un sólido repunte el lunes y fue respaldado por una modesta debilidad del USD.

- Cualquier recuperación significativa aún parece difícil de alcanzar, ya que el martes el foco permanece en el RBA.

- Los bajistas ahora podrían esperar algunas ventas de seguimiento por debajo del mínimo de 0.6970-0.6965.

El par AUD/USD ganó una fuerte tracción positiva el lunes y, por ahora, parece haber estancado su reciente caída al nivel más bajo desde julio de 2020. El par mantuvo su tono ofrecido durante los inicios de la sesión americana y fue visto cotizando por última vez cerca del máximo diario, justo por encima de 0.7050.

Los alcistas ahora buscan aprovechar el impulso más allá del nivel de retroceso de Fibonacci del 23.6% de la caída de 0.7315-0.6967 en medio de un modesto retroceso del dólar estadounidense desde un máximo de un año y medio. Aparte de esto, el repunte también podría atribuirse a algunas operaciones de reposicionamiento antes del RBA del martes.

Desde una perspectiva técnica, es probable que cualquier movimiento ascendente posterior enfrente una fuerte resistencia cerca del fuerte punto de quiebre del soporte horizontal de 0.7090. Esto debería actuar como un punto clave para los comerciantes, que si se liquida de manera decisiva sugerirá que el par AUD/USD ha hizo suelo en el corto plazo.

Algunas compras de seguimiento por encima de 0.7100, que coincide con el 38.2% del nivel Fibonacci, reafirmará el sesgo positivo y allanará el camino para ganancias adicionales. El par AUD/USD podría entonces acelerar el movimiento hacia la prueba del 50% del nivel Fibonacci, alrededor de la zona de 0.7140-0.7145.

Por otro lado, una nueva pierna hacia abajo ahora podría encontrar un soporte decente cerca del nivel psicológico clave de 0.7000 antes del mínimo de la semana pasada, alrededor de la región de 0.6970-0.6965. Una ruptura convincente a continuación se verá como un nuevo desencadenante para los operadores bajistas y hará que el par AUD/USD sea vulnerable.

La trayectoria descendente podría extenderse hacia el próximo soporte relevante cerca de 0.6800 antes de que el par AUD/USD finalmente caiga al nivel 0.6850 por primera vez desde junio de 2020.

Gráfico de 4 horas AUD/USD

-637792335243256583.png)

Niveles técnicos adicionales

- NZD/USD ganó algo de tracción positiva el lunes y rompió siete días de la racha perdedora.

- El USD fue testigo de una toma de ganancias desde un máximo de 19 meses y extendió algo de soporte al par.

- La postura agresiva de la Reserva Federal y el estado de ánimo cauteloso del mercado deberían ayudar a limitar las pérdidas del USD y limitar al par.

El par NZD/USD mantuvo su tono de oferta durante la primera mitad de la sesión europea y fue visto por última vez operando cerca del máximo diario, alrededor de la zona de 0.6580.

El par fue testigo de un rebote de cobertura corta en el primer día de una nueva semana en medio de condiciones de sobreventa en el gráfico diario y rompió siete días consecutivos de la racha perdedora. El repunte permitió que el par NZD/USD revirtiera las pérdidas del viernes al nivel más bajo desde septiembre de 2020 y fue patrocinado por una modesta debilidad del dólar estadounidense.

El retroceso del USD careció de un catalizador fundamental obvio y podría atribuirse a una cierta toma de ganancias luego de la carrera alcista posterior al FOMC a un máximo de 19 meses. Dicho esto, las perspectivas de un ajuste de la política más rápido por parte de la Fed deberían actuar como un viento de cola para el dólar y limitar cualquier recuperación significativa para el par NZD/USD.

De hecho, los mercados han descontado por completo un eventual despegue de la Fed en marzo y esperan aumentos de tasas de cinco cuartos de punto para fines de 2022. Esto se vio reforzado por los elevados rendimientos de los bonos del Tesoro de EE.UU. lo que respalda las perspectivas de que surjan algunas compras en las cáidas del USD y garantiza la cautela antes de realizar apuestas alcistas en torno al par NZD/USD.

Aparte de esto, un giro intradiario en los futuros de acciones de EE.UU. debería brindar más apoyo al dólar de refugio seguro y limitar el kiwi percibido como más riesgoso. Esto, a su vez, hace que sea prudente esperar una fuerte compra de seguimiento para confirmar que el par NZD/USD ha tocado fondo y se ha posicionado para obtener más ganancias.

Los participantes del mercado esperan ahora con interés la agenda económica de EE.UU., destacando la publicación del PMI de Chicago. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica del precio del USD. Aparte de esto, los operadores tomarán nota del sentimiento de riesgo de mercado más amplio para aprovechar algunas oportunidades a corto plazo en torno al par NZD/USD.

Niveles técnicos

- Una combinación de factores ayudó al USD/CAD a atraer algunas compras cerca de la zona de 1.2720.

- El retroceso de los precios del crudo socavó al dólar canadiense y extendió algo de soporte al par.

- La postura agresiva de la Reserva Federal y el impulso de aversión al riesgo impulsaron algunos flujos de refugio hacia el USD.

El par USD/CAD recortó una parte de sus pérdidas intradía y se vio por última vez rondando los 1.2750 antes de la sesión americana

Una combinación de factores de soporte ayudó al par USD/CAD a atraer algunas compras en las caídas cerca de la zona de 1.2720 el lunes, aunque el repunte careció de convicción alcista o de un fuerte seguimiento. Un retroceso intradiario en los precios del petróleo crudo socavó el dólar canadiense vinculado a las materias primas. Aparte de esto, la decisión no tan dura del Banco de Canadá de dejar la tasa de interés de referencia sin cambios la semana pasada continuó pesando sobre el dólar canadiense y extendió algo de soporte al par USD/CAD.

Por otro lado, las perspectivas de un ajuste más rápido de la política por parte de la Reserva Federal siguieron respaldando los elevados rendimientos de los bonos del Tesoro de EE.UU. y actuaron como un viento de cola para el dólar estadounidense. Esto, junto con una nueva etapa bajista en los mercados de valores, ayudó a revivir la demanda del dólar de refugio seguro. Dicho esto, el aplanamiento de la curva de rendimiento del Tesoro de EE.UU. impidió que los alcistas del USD hicieran apuestas agresivas y mantuvo limitada cualquier alza significativa para el par USD/CAD, al menos por el momento.

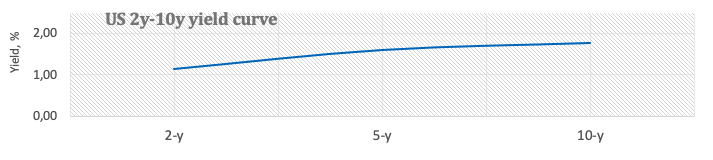

Los comentarios agresivos del presidente de la Fed de Atlanta, Raphael Bostic, durante el fin de semana reforzaron las apuestas de un ajuste agresivo de la política por parte de la Fed y desanimaron las expectativas de crecimiento futuro. Esto está ocurriendo en los mercados monetarios, donde el diferencial entre los bonos del gobierno de EE.UU. a dos y diez años cayó por debajo de los 59 pb por primera vez desde principios de noviembre. Esto, a su vez, justifica cierta cautela antes de posicionarse para la reanudación del reciente movimiento alcista del par USD/CAD desde el mínimo de más de dos meses, alrededor de la mitad de los 1.2450 establecidos la semana pasada.

Los participantes del mercado ahora esperan con ansias el calendario económico de EE.UU., que incluye la publicación del PMI de Chicago. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en el USD y le dará cierto impulso al par USD/CAD. Aparte de esto, los operadores tomarán nota de la dinámica del precio del petróleo para aprovechar algunas oportunidades a corto plazo.

Niveles técnicos

El Índice Armonizado de Precios al Consumidor, según datos preliminares, se incrementó 0.9% en enero, siendo que se esperaba una contracción del 0.4%. La tasa anual pasó de 5.7% a 5.1%, contra el consenso del mercado de 4.7%.

El IPC avanzó 0.4%, contra la expectativa de una caída del 0.3%; con respecto a 12 meses atrás el avance fue del 4.9%, lo que representa un descenso de la lectura del 5.3% de diciembre, pero por encima del 4.7% del consenso.

El euro no registró variaciones significativas tras los datos. El EUR/USD se mantiene en la zona de 1.1150.

- La debilidad del dólar mermó en las últimas horas y recortó pérdidas diarias.

- GBP/USD consigue aguantar sobre 1.3400 en el inicio de una semana cargada.

El GBP/USD había llegado hasta 1.3448 en la sesión europea, el máximo desde el jueves, pero luego cambió de dirección y cayó hasta 1.3391. Rápidamente regresó sobre 1.3400, y opera en terreno levemente positivo para el día.

El par mantiene cierto sesgo correctivo (alcista) en el muy corto plazo, mientras que la tendencia dominante sigue bajista. El GBP/USD está rebotando tras haber caído el pasado jueves a 1.3356, el nivel más bajo en un mes.

El mercado sigue digiriendo lo que dejó la reunión del FOMC de la semana pasada. La actual será la del reporte de empleo de EE.UU. (viernes) y la reunión del Banco de Inglaterra (BoE). En EE.UU. el lunes se publicará el índice PMI de Chicago de enero que se espera que caiga a 62.3, y la encuesta manufacturera de la Fed de Dallas. Hablarán en público Mary Daly de la Fed de San Francisco, y Esther George de la Fed de Kansas.

Se espera que el BoE incremente la tasa de interés de referencia. A su vez, en el Reino Unido sigue la presión sobre el primer ministro, Boris Johnson. El lunes podría darse a conocer el reporte sobre las “fiestas” en la residencia oficial durante las restricciones por el COVID.

Niveles técnicos

- El EUR/USD extiende el rebote del viernes y vuelve a 1.1180.

- El quiebre del mínimo del presente año en 1.1121 debería habilitar caída a 1.1100/1.1000.

El EUR/USD escenifica un rebote decente después de haber alcanzado nuevos mínimos la semana pasada en la región de 1.1120 (28 de enero), una zona que había visitado por última vez en el verano europeo de 2020.

Hasta ahora, la fuerza actual se considera sólo correctiva. Dicho esto, más debilidad parece probable y podría extenderse a los niveles de 1.1100 y 1.1000 una vez que el par despeje el mínimo de 2022.

Las pérdidas adicionales en el EUR/USD se mantienen dentro de las posibilidades, siempre y cuando siga siendo limitada por la línea de resistencia de cuatro meses, hoy en la banda 1.1330/25.

A largo plazo, las perspectivas negativas se ven sin cambios de seguir por debajo de la clave media móvil simple de 200 días en 1.1690.

EUR/USD gráfico de día

- El EUR/JPY logra tener un rebote decente y vuelve a probar 129.00.

- Una mayor consolidación parece seguir por delante.

El EUR/JPY sube tras dos retrocesos diarios seguidos y supera levemente 129.00 en el comienzo de la semana.

A la luz de la reciente acción de precios, el cruce parece haberse movido a una fase consolidativa, con un soporte que ha surgido alrededor de 128.20 hasta ahora. En el lado positivo, el obstáculo temporal en el promedio móvil simple de 55 días en 129.27 sigue tapando las subas por el momento. La superación de este último podría aliviar la presión a la baja y permitir un probable paso a la media de 200 días.

Mientras el EUR/JPY siga por debajo de la media de 200 días en 130.47, se espera que las perspectivas para el cruce sigan siendo negativas.

EUR/JPY gráfico de día

- Corrección bajista del dólar pierde fuerza.

- El EUR/USD tiene en 1.1180/85 una resistencia a considerar.

- Arranca una semana cargada de datos y eventos.

El EUR/USD ha recortado parte de las ganancias y opera en torno a 1.1160, probando la media móvil de 20 horas. Previamente el par llegó hasta 1.1182, el máximo desde el jueves. La recuperación perdió fuerza, pero aún el dólar se muestra en negativo.

El billete verde, tras las fuertes subas de la semana pasada, está retrocediendo el lunes, en una posible toma de ganancias y reaccionando a bajas en los rendimientos de los bonos del Tesoro del jueves y viernes. En la última hora el dólar se estabilizó, al tiempo que los futuros de las acciones de Wall Street van pasando mayormente a terreno negativo.

Técnicamente la tendencia del EUR/USD sigue bajista. Las subas son vistas como una corrección. Una caída por debajo de 1.1155 podría modificar el sesgo intradiario a negativo, mientras que de superar 1.1185, el euro podría ir a buscar 1.1200.

Semana cargada

Los próximos días muestran un calendario económico cargado que incluye la reunión del Banco Central Europeo el jueves y el reporte de empleo de EE.UU. el viernes.

El lunes se conoció que el crecimiento en la Eurozona durante el cuatro trimestre fue del 0.3%, y un 4.6% anual (debajo del 4.7% del consenso del mercado). Más tarde se conocerá la lectura preliminar de inflación de Alemania.

En EE.UU. el lunes se publicará el índice PMI de Chicago de enero que se espera que caiga a 62.3, y la encuesta manufacturera de la Fed de Dallas. Tras la reunión del FOMC de la semana pasada, el foco vuelve a los funcionarios del banco central. El lunes hablarán Mary Daly de la Fed de San Francisco, y Esther George de la Fed de Kansas.

Niveles técnicos

- El AUD/USD corta una racha de tres días con caídas, recuperando 0.7000 y más.

- El retroceso del dólar sigue siendo el tema dominante.

- Se viene la reunión del Banco de la Reserva de Australia.

El AU/USD revirtió la caída del viernes, y extendió su recuperación desde mínimos de 18 meses en 0.6966 el lunes. De este modo, el par ha recuperado la barrera de 0.7000, y está probando niveles por encima de 0.7050, en un contexto de corrección del dólar estadounidense.

El billete verde está recortando las ganancias impulsadas tras la reunión de la Reserva Federal, reaccionando al retroceso en los rendimientos de los bonos del Tesoro. El avance del AUD/USD se da pese a los desalentadores datos de PMI de China publicados el fin de semana.

El repunte del australiano podría estar asociado con el reposicionamiento del mercado antes de la primera reunión de política monetaria del Banco de la Reserva de Australia (RBA) del 2022 el martes, donde se espera ampliamente que el banco central ponga fin a las compras de activos de emergencia.

Técnicamente, AUD/USD está buscando extender el rebote a 0.7100, respaldado por la recuperación en forma de V en el Índice de Fuerza Relativa (RSI) de 14 días. Sin embargo, más subas se ven limitadas, ya que el RSI sigue estando por debajo de la línea media, a pesar de la renovada fortaleza.

Añadiendo credibilidad a la vista negativa, la media móvil de 21 días (DMA) está a punto de cortar el 50-DMA a la baja, que si se materializa sobre una base de cierre diario, confirmará una cruce bajista. Si la espiral de venta se reanuda, entonces 0.7000 será puesto a prueba nuevamente.

AUD/USD: Gráfico de día

- El índiceDXY comienza la semana a la defensiva cerca de la zona de 97.00.

- Los rendimientos estadounidenses extienden el retroceso correctivo desde máximos recientes.

- El PMI de Chicago y el índice manufacturero de la Fed de Dallas destacan en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, inicia la semana cerca de la zona de 97.00 durante la sesión europea del lunes.

Índice DXY más débil por la toma de ganancias y retroceso en los rendimientos

El índice DXY está bajo cierta presión de ventas después de subir cerca de 97.50 el viernes. El actual retroceso en el dólar parece ser debido a cierta toma de ganancias teniendo en cuenta las fuerte subida reciente, mientras que otro movimiento de retroceso de los rendimientos estadounidenses también colabora con el movimiento a la baja alrededor del dólar. Además, el aplanamiento de la curva sigue apareciendo, mientras que el diferencial de rendimientos entre 2 y 10 años se mantiene en mínimos recientes alrededor de 63 puntos a finales de la semana pasada.

Vale la pena recordar que la reciente fortaleza del dólar se ha reforzado tras el mensaje agresivo del FOMC el miércoles pasado, así como la indicación del Presidente Powell de una subida de las tasas de interés tan pronto como en la reunión del 16 de marzo. De hecho, sobre esto último y según la herramienta FedWatch del CME Group, la probabilidad de una subida de tasas de 25 puntos básicos ronda el 85%.

En lo referente a los datos de EE.UU., al PMI de Chicago y el índice manufacturero de la Fed de Dallas destacan en el calendario económico de hoy.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está perdiendo un 0.17% en el día, cotizando en 97.02. Una ruptura por encima de 97.44 (máximo del 28 de enero), abriría la puerta a 97.80 (máximo del 30 de junio de 2020) y finalmente a 98.00 (nivel redondo). Por otro lado, el siguiente soporte aparece en 96.08 (SMA de 55 días, seguido de 95.41 (mínimo del 20 de enero) y 94.62 (mínimo del 14 de enero).

La economía de la eurozona creció un 0.3% en el último trimestre de 2021, llegando según lo previsto por los analistas y retrocediendo del 2.3% visto en el trimestre anterior, según ha mostrado el lunes la estimación preliminar.

En términos anualizados, la tasa del PIB de la región aumentó un 4.6% en el cuarto trimestre frente al 3.9% visto en el tercer trimestre de 2021. Esta cifra ha llegado por debajo de las expectativas del 4.7%.

Sobre el PIB preliminar de la eurozona

El PIB publicado por la oficina de estadísticas de la Comisión europea Eurostat es una estimación del valor total de los bienes y servicios producidos en la Eurozona. El PIB se considera una medida de la actividad económica global e indica el ritmo de crecimiento de la economía de un país. Una lectura superior a las expectativas es alcista para el euro, mientras que una lectura inferior es bajista.

- El USD/CHF recupera tracción el lunes a pesar de un modesto retroceso en torno al dólar desde un máximo de varios meses.

- Un sentimiento positivo pesa sobre el CHF de refugio seguro y apoya el movimiento al alza en el par.

- El telón de fondo fundamental favorece a los alcistas y apoya las perspectivas de ganancias adicionales.

El par USD/CHF se mantiene estable durante la sesión europea del lunes, alrededor de la región 0.9310-0.9315, moviéndose dentro del rango del día anterior.

Después del modesto retroceso desde un máximo de dos meses de la semana pasada, el par USD/CHF capturó nuevas compas el lunes y ahora podría estar buscando aprovechar su reciente subida desde el nivel de 0.9100. El movimiento positivo se debe a un tono positivo en torno a los mercados de renta variable, que tiende a pesar sobre el franco suizo de refugio seguro.

Por otro lado, el dólar estadounidense fue testigo de cierta toma de ganancia y se alejó del nivel más alto desde julio de 2020 tocado el viernes. Dicho esto, un repunte en los rendimientos de los bonos del Tesoro estadounidense y un tono más agresivo adoptado por la Fed deberían actuar como un viento de cola para el dólar estadounidense. Esto apoya las perspectivas de nuevas ganancias para el par USD/CHF.

La Fed indicó el miércoles pasado que podría subir las tasas de interés a un ritmo más rápido de lo previsto para contener una inflación obstinadamente alta. El mercado rápidamente comenzó a fijar en los precios la posibilidad de cinco subidas de tasas del 0.25% para finales de 2022 y que la primera subida en marzo podría ser de 50 puntos básicos, lo que, a su vez, favorece a los alcistas del USD.

Incluso desde una perspectiva técnica, el convincente avance de la semana pasada por encima de la zona de resistencia 0.9265-0.9270 añade credibilidad a la perspectiva positiva. Por lo tanto, un posterior avance hacia el máximo mensual, alrededor de la región 0.9335-0.9340 tocado el jueves pasado, sigue siendo una clara posibilidad.

Los participantes del mercado ahora esperan la publicación del PMI de Chicago más tarde al inicio de la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de precios en torno al USD. Los inversores también tomarán indicaciones del sentimiento de riesgo de mercado para aprovechar algunas oportunidades a corto plazo alrededor del par USD/CHF.

USD/CHF niveles técnicos

- Una combinación de factores de apoyo ayuda al USD/JPY a recuperar algo de tracción positiva el lunes.

- Un sentimiento positivo pesa sobre el JPY de refugio seguro y el apoya el movimiento al alza en el par en medio del aumento de los rendimientos de los bonos estadounidenses.

- Cierta toma de ganancias en torno al USD impide que los alcistas del par abran nuevas posiciones y limitan la subida del par.

El par USD/JPY está retrocediendo unos pocos pips desde el máximo de la sesión asiática, manteniéndose positivo en el día pero cayendo nuevamente por debajo del nivel de 115.50.

Después del retroceso del viernes desde la región de 115.70, en un máximo de tres semanas, el par USD/JPY atrajo nuevas compras en el primer día de una nueva semana y se vió apoyado por una combinación de factores. Una recuperación del sentimiento de riesgo global, como lo demuestra un tono positivo en torno a los mercados busátiles, pesó sobre el yen japonés de refugio seguro. Los alcistas del par tomaron además indicaciones de un repunte en los rendimientos de los bonos del Tesoro de Estados Unidos, reforzado por un tono más agresivo visto tras la reunión del FOMC la semana pasada.

Vale la pena recordar que la Fed indicó el miércoles pasado que podría subir las tasas de interés a un ritmo más rápido de lo previsto para contener el aumento de la inflación. El mercado se apresuró a reaccionar y comenzó a valorar en el precio la posibilidad de cinco subidas de tasas del 0.25% a finales de 2022 y que la primera subida en marzo podría ser de 50 puntos básicos. Esto dio lugar a la ampliación del diferencial de rendimientos de los bonos gubernamentales entre Estados Unidos y Japón a 2 años a su nivel más alto desde finales de febrero de 2020, lo que pesó aún más sobre el JPY.

Dicho esto, el aumento del rendimiento japonés a 10 años al nivel más alto desde enero de 2016 ayudó a limitar cualquier pérdida más profunda para la moneda nacional. Aparte de esto, una modesta toma de ganancias en torno al dólar estadounidense impidió a los inversores abrir nuevas posiciones agresivas y limitó cualquier ganancia adicional para el par USD/JPY, al menos por el momento. Esto hace que sea prudente esperar a una fuerte compra de continuación antes de posicionarse para una extensión del reciente movimiento alcista presenciado en la última semana.

Los participantes del mercado ahora esperan el calendario económico estadounidense, donde destaca la publicación del PMI de Chicago más tarde al inicio de la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de precios del USD y proporcionará cierto impulso al par USD/JPY. Aparte de esto, los invesores tomarán más indicaciones del sentimiento de riesgo de mercado más amplio para aprovechar algunas oportunidades a corto plazo alrededor del par.

USD/JPY niveles técnicos

Los economistas de Goldman Sachs predicen tres subidas de tasas de interés por parte del Banco de Inglaterra (BoE) este año, lo que marcaría el endurecimiento más rápido en 25 años.

Comentarios destacados

"Ahora esperamos que el BoE suba en reuniones consecutivas hasta mayo, con el fin de demostrar a los mercados y a las empresas que el Comité de Política Monetaria se toma en serio el objetivo de inflación y actuará para garantizar que el Reino Unido no se enfrente al riesgo de una espiral de precios salariales".

"Esperamos que el BoE anuncie un calendario fijo y gradual de ventas de activos que comenzará en verano, después de alcanzar el umbral del 1% establecido en mayo".

"Aunque es altamente incierto, esperamos ventas de activos de alrededor de 20 mil millones de libras por trimestre".

Las tensiones por una posible invasión rusa de Ucrania siguen vivas, ante las últimas noticias de que Rusia ha añadido más tropas alrededor de la frontera ucraniana.

Rusia levantó aún más tropas en la frontera ucraniana este fin de semana, según dijo el portavoz del Pentágono John Kirby en 'Fox News Sunday'.

Comentarios destacados

"Putin puede ejecutar algunas de esas opciones de forma inminente."

"Inminente significa que podría suceder realmente, honestamente, en cualquier momento. Depende de lo que Vladimir Putin quiera hacer".

Putin "podría hacer algo a pequeña escala o podría hacer algo a una escala bastante grande".

"Y sigue añadiendo tropas a esa frontera con Ucrania. Lo estamos viendo incluso en el transcurso de este fin de semana".

Por otro lado, Estados Unidos y sus aliados de la OTAN están aumentando la presión militar y diplomática sobre Rusia después de que el Kremlin añadiera unos 100.000 soldados cerca de Ucrania.

Mientras tanto, el presidente estadounidense Joe Biden dijo el viernes que enviará tropas a Europa del Este, aunque "no muchos" soldados estarían involucrados "en el corto plazo".

Además, los senadores estadounidenses están cerca de finalizar el texto para un proyecto de ley de sanciones. Dos destacados senadores dijeron el domingo que están muy cerca de llegar a un acuerdo sobre la legislación para sancionar a Rusia por sus acciones con respecto a Ucrania esta semana.

El jefe de política exterior de la Unión Europea (UE), Josep Borrell, dijo en una entrada de blog: "... se apegará a sus "dos vías de diplomacia y disuasión" y se ampliará el apoyo a Ucrania en todos los ámbitos,

Sin embargo, Jens Stoltenberg, jefe de la alianza militar de la OTAN, dijo que "no hay planes de desplegar tropas de combate de la OTAN en Ucrania" incluso cuando los miembros ayudan de varias maneras a impulsar las propias defensas de Ucrania.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias