- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par XAG/USD cayó por debajo de 24.00$, con pérdidas del 2.40%.

- El empleo privado estadounidense superó las estimaciones en julio.

- El aumento de los rendimientos en EE.UU. y el fortalecimiento del Dólar hacen bajar los precios de las materias primas.

En la sesión del miércoles, el precio de la Plata (XAG/USD) cayó a su punto más bajo desde el 12 de julio impulsado por un dólar más fuerte hasta la zona de 23.70$. El índice DXY sube por quinto día consecutivo, principalmente porque la economía estadounidense se muestra resistente y puede empujar a la Reserva Federal (Fed) a no detener su ciclo de endurecimiento.

Según Automatic Data Processing Inc. (ADP), en julio hubo 324.000 personas empleadas en EE.UU., por encima de las expectativas de 189.000, pero por debajo de la cifra revisada de 455.000 de junio. Dado que el mercado laboral sigue siendo extremadamente tenso, podría empujar a la Fed a plantearse una subida de tipos de interés en septiembre, lo que fortalecería al Dólar.

En respuesta, aumentan los rendimientos de los bonos estadounidenses y el coste de oportunidad de poseer Plata. Los rendimientos de los bonos a 5 y 10 años aumentaron un 4.26% y un 4.10%, respectivamente, cada uno más de un 1%. El rendimiento a 2 años aumentó un 0.60% en el día, hasta el 4.92%.

Por el momento, según la herramienta FedWatch de CME, los mercados anticipan que la Fed no subirá los tipos en septiembre y apuestan por una baja probabilidad del 20% de una subida de 25 puntos básicos, mientras que las posibilidades de una subida en noviembre alcanzan un máximo del 30% en noviembre.

XAG/USD Niveles a vigilar

El análisis gráfico diario indica una tendencia bajista para el XAG/USD a corto plazo. El índice de fuerza relativa (RSI) se encuentra por debajo de su línea media en territorio negativo, con una pendiente negativa, alineándose con la señal negativa de la divergencia de la media móvil (MACD), que muestra barras rojas, reforzando el fuerte sentimiento bajista. Por otra parte, el par está por debajo de las medias móviles simples (SMA) de 20 y 100 días, pero por encima de la SMA de 200 días, lo que indica que los alcistas aún no han terminado y que las perspectivas siguen siendo positivas, mirando el panorama general.

Niveles de soporte: 23.40$, 23.15$ (SMA de 200 días), 23.00$.

Niveles de resistencia. 24.00$ (SMA de 100 días), 24.27$ (SMA de 20 días), 24.50$.

XAG/USD Gráfico diario

-638266036123266746.png)

- El petróleo crudo WTI bajó un 3.24% tras alcanzar un máximo diario de 82.39$.

- La revisión por parte de Fitch de la deuda pública estadounidense de AAA a AA+ afecta al sentimiento de los mercados, añadiendo presión sobre el petróleo y otras materias primas denominadas en dólares.

- El descenso de la actividad fabril en China por cuarto mes consecutivo apunta a una ralentización de la recuperación económica y a una posible reducción de la demanda de petróleo.

El Western Texas Intermediate (WTI), la referencia del petróleo crudo estadounidense, cayó más de un 3% el miércoles por la aversión al riesgo, tras la rebaja de la clasificación crediticia de EE.UU. de AAA a AA+ por parte de Fitch. Además, la caída de las reservas estadounidenses lastró los precios del petróleo. El WTI cotiza en 79.44$ por barril, perdiendo un 3.24%, tras alcanzar un máximo diario de 82.39$.

El precio del WTI cae con fuerza al aflorar la aversión al riesgo

Fitch achacó la revisión de la calificación de la deuda pública estadounidense de AAA a AA+ "a la percepción de un deterioro de la gobernanza en EE.UU., que, según dijo, daba menos confianza en la capacidad del Gobierno para hacer frente a los problemas fiscales y de deuda", según fuentes citadas por Reuters. Dicho esto, Wall Street se desplomó, mientras que la mayoría de las materias primas denominadas en dólares estadounidenses, como los metales preciosos y el petróleo, bajaron.

La Administración de Información de Energía de EE.UU. (EIA) reveló que las existencias bajaron en 17 millones de barriles, la mayor caída de los inventarios de petróleo crudo en EE.UU., según los registros desde 1982. El aumento del funcionamiento de las refinerías y las fuertes exportaciones de crudo de EE.UU. estimularon la caída de las existencias.

Entretanto, los PMI más débiles revelados en China mostraron que la actividad de las fábricas cayó por cuarto mes consecutivo en julio, lo que sugiere que la demanda china de petróleo seguirá haciendo mella a medida que se ralentice la recuperación económica.

Mercados anticipan que Arabia Saudita extenderá su producción de 1 millón de barriles por día (bpd) de crudo por un mes más, incluyendo septiembre, en una reunión de productores de petróleo el viernes.

Análisis del precio del WTI: Perspectiva técnica

El WTI está cotizando dentro de los límites inferiores de un canal ascendente, que fue testigo del avance de la referencia del petróleo crudo estadounidense desde alrededor de 67.10$ por encima de 82.00$ por barril. Sin embargo, a medida que el sentimiento se torna negativo, el WTI está extendiendo sus pérdidas más allá de los 80.00$ por barril, amenazando con extender sus pérdidas hacia la intersección de las EMA de 200 y 20 días, cada una en 77.45$ y 77.37$, respectivamente. Si se supera esta zona, el próximo stop del WTI sería la confluencia de las EMA de 50 y 100 días, en 74.91$ y 74.88$. Por otro lado, si el WTI se mantiene por encima de 80.00$, eso podría allanar el camino para una recuperación hacia precios más altos.

Durante la sesión asiática, los datos australianos incluyen el PMI compuesto global final de S&P, ventas minoristas y datos de comercio. También se publicará el PMI de servicios chino Caixin. Más tarde, Suiza informará sobre la inflación y Eurostat publicará el índice de precios de producción de junio. El principal acontecimiento en Europa será la decisión del Banco de Inglaterra. En Estados Unidos se publicarán las solicitudes semanales de subsidio de desempleo, el PMI de servicios del ISM y los costes laborales unitarios, todo ello antes de las NFP del viernes.

Esto es lo que debe saber el jueves 3 de agosto:

Los Valores estadounidenses cayeron el miércoles tras la rebaja de la clasificación crediticia del gobierno de EE.UU. por parte de Fitch Ratings a última hora del martes. El Dow Jones perdió un 0.98% y el Nasdaq se desplomó un 2.17%. Los rendimientos estadounidenses alcanzaron un máximo tras la publicación de los datos de EE.UU. y luego retrocedieron, situándose el de 10 años en torno al 4,07% y el rendimiento a 2 años en el 4.88%.

Los participantes del mercado digerirán el jueves los resultados de las ganancias de Apple, Amazon, ConocoPhillips y Airbnb, entre otras.

Mientras que el martes, la disminución de las ofertas de empleo mostró signos de alivio, el informe de empleo privado ADP fue más fuerte de lo esperado y por encima de la media de los últimos 12 meses, con un aumento del empleo privado de 324.000, superando las expectativas de 189.000.

Nela Richardson Economista Jefe de ADP:

"La economía va mejor de lo esperado y un mercado laboral saneado sigue dando soporte al gasto de los hogares. Seguimos observando una ralentización del crecimiento salarial sin pérdida generalizada de empleo."

La combinación de la Aversión al riesgo y los datos poco alentadores de EE.UU. impulsó al Dólar. El Índice del Dólar (DXY) subió a 102.80, alcanzando el nivel más alto desde el 7 de julio. El jueves se publicarán las solicitudes de subsidio por desempleo y los costes laborales unitarios. También se informará de los pedidos de fábrica. Todo ello antes de que el viernes se publiquen las nóminas no agrícolas (NFP). A primera hora del jueves se publicará el PMI de servicios Caixin chino.

El EUR/USD registró su cierre más bajo en casi cuatro semanas tras romper una línea de tendencia alcista. Sigue bajo presión por debajo de 1.0960, con el siguiente nivel de soporte en 1.0900. El jueves se publicarán los últimos PMI de la Eurozona, así como el Índice de Precios de Producción de junio.

El par GBP/USD cayó por tercer día consecutivo y probó niveles por debajo de 1.2700 debido al fortalecimiento del Dólar estadounidense. El Banco de Inglaterra anunciará su decisión de política monetaria el jueves, y se espera una subida de tasas.

Analistas de TD Securities:

Esperamos que el Comité de Política Monetaria suba la Tasa Bancaria en 25 puntos básicos en una decisión de 1-7-1. Los riesgos de una subida de 50 puntos básicos son mayores. Los riesgos de una subida de 50 puntos básicos son importantes. Es probable que las proyecciones que acompañan a la decisión muestren una considerable rebaja de las perspectivas de inflación.

El USD/JPY se recuperó desde 142,30 hasta la zona de 143,50. La reacción inicial a la rebaja de la calificación crediticia de EE.UU. se vio contrarrestada por los datos de empleo de EE.UU., que también se vieron favorecidos por la subida de los rendimientos del Tesoro.

El par AUD/USD cayó por debajo de 0.6600 y aceleró a la baja, cerrando en 0.6540, el nivel más bajo desde principios de junio. La aversión al riesgo, la caída de los precios de las materias primas y la fortaleza del Dólar estadounidense ofrecen un contexto negativo para el AUD. El sesgo es bajista. Australia informará de los datos de comercio y ventas minoristas el jueves.

El par NZD/USD cayó por debajo de 0.6100 hasta 0.6068, su mínimo en un mes. Los débiles datos de empleo de Nueva Zelanda respaldaron las expectativas de que el Banco de la Reserva de Nueva Zelanda (RBNZ) haya puesto fin a su ciclo de endurecimiento.

El par USD/CAD siguió subiendo hasta la zona de 1.3350 y se acerca al máximo de junio en 1.3386. El Dólar canadiense alcanzó máximos mensuales frente al australiano y el Kiwi.

Los precios del petróleo crudo pusieron fin a una racha positiva con una caída del 2%. El barril de WTI retrocedió por debajo de 80.00$. Criptomonedas cayeron moderadamente, con Bitcoin a 29.130$ y Ethereum a 1.840$. Litecoin cayó un 5.85%.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El par XAU/USD amplió su caída a medida que el rendimiento de los bonos estadounidenses, especialmente los de 10 años, superaba el 4%.

- La rebaja de la calificación crediticia de la deuda pública estadounidense de AAA a AA+ ha afectado al sentimiento de los mercados, llevando a los inversores a refugiarse en el Dólar y el Yen japonés.

- El informe nacional de empleo de ADP mostró que la contratación privada creció en 324.000 personas, superando las estimaciones, antes de los cruciales datos de nóminas no agrícolas del viernes.

El precio del Oro amplía su caída a dos días consecutivos, mientras que el rendimiento de los bonos de EE.UU. sube debido al cambio de sentimiento del mercado. Esto, junto con la fortaleza del Dólar estadounidense (USD) tras el optimista informe de empleo de EE.UU., es el principal impulsor de la acción del precio del XAU/USD. En el momento de escribir estas líneas, el XAU/USD se negocia en 1.937,75$, perdiendo un 0.73%.

El precio del Oro cae por segundo día consecutivo, mientras que los rendimientos estadounidenses suben, impulsando al Dólar

Wall Street hace aguas, ya que el sentimiento sigue deprimido tras la rebaja de la calificación de la deuda de Estados Unidos por parte de Fitch. A pesar de ello, los rendimientos de los bonos del Tesoro de EE.UU. subieron, liderados por el rendimiento de los bonos del Tesoro a 10 años de EE.UU. en el 4.067%, que gana cuatro puntos básicos después de alcanzar el 4.126% durante la sesión norteamericana.

La revisión de la calificación de la deuda pública estadounidense por parte de Fitch, de AAA a AA+, se achacó "a la percepción de un deterioro de la gobernanza en EE.UU., que, según la agencia, daba menos confianza en la capacidad del Gobierno para hacer frente a los problemas fiscales y de deuda", según fuentes citadas por Reuters. De ahí que los participantes del mercado buscaran seguridad, con el Dólar estadounidense y el Yen japonés (JPY) a la cabeza en la sesión del miércoles.

Mientras tanto, el informe nacional de empleo de ADP informó que la contratación privada creció en 324.000 personas, superando las estimaciones de 189.000, antes de los datos de nóminas no agrícolas de EE.UU. de julio del viernes, con previsiones de alrededor de 200.000 personas añadidas a la fuerza laboral.

En cuanto a los datos del martes, el PMI de manufactura del ISM se situó en territorio recesivo por debajo de la cifra de 50 por noveno mes consecutivo, aunque siguió mejorando; frente al 46 de junio, llegó a 46.4. Aunque fue una mejora, la tendencia parece ralentizarse.

Mientras tanto, el Índice del Dólar (DXY), que mide el valor del dólar frente a una cesta de seis divisas, avanza un 0.54% a 102.514, prolongando sus ganancias a seis días consecutivos, con los operadores atentos a una ruptura por encima de la EMA de 100 días a 102.561.

Análisis del precio del XAU/USD: Perspectiva técnica

A pesar de que el XAU/USD alcanzó un máximo más alto el viernes 20 diario en 1.987,42$, el XAU/USD regresó por debajo de la zona de 1.950$, extendiendo sus pérdidas por debajo de las medias móviles exponenciales (EMA) de 20 y 50 días, en 1.952,02$ y 1.951,05$, respectivamente. Además, el XAU/USD cayó por debajo de la EMA de 100 días, abriendo la puerta a nuevas caídas. Sin embargo, la aparición de una "bandera alcista" puede allanar el camino para nuevas subidas, con los precios acercándose a 2.000$. Por otro lado, si el XAU/USD cae por debajo de 1.933,07$, se agravaría la caída hacia la EMA de 200 días en 1.906,99$.

- El USD/CHF se acercó a 0.8800, estableciendo una racha de cinco días de ganancias.

- En EE.UU. se informaron cifras alentadoras de ADP, que fortalecieron al USD.

- El índice del DXY está en alza y cotiza en 102.65.

El par USD/CHF ha alcanzado su nivel más alto desde mediados de julio, hacia 0.8800 y luego se ha estabilizado cerca de 0.8770, impulsado por un USD más fuerte. En términos sencillos, la economía estadounidense se mantiene firme, lo que hace que los inversores apuesten más por la Reserva Federal (Fed), lo que beneficia al dólar.

El número de personas empleadas en EE.UU. fue de 324.000 en julio, según Automatic Data Processing Inc. (ADP), cifra superior a las expectativas de 189.000, pero inferior a la cifra revisada de 455.000 de junio.

Los rendimientos de los bonos estadounidenses aumentan globalmente en respuesta a los datos. Los rendimientos a 5 y 10 años aumentaron un 4.26% y un 4.10%, respectivamente, y ambos registraron subidas superiores al 1%. El rendimiento a 2 años subió al 4.92%, con un incremento del 0.60% en el día.

En cuanto a las expectativas de la Fed, según la herramienta FedWatch de CME, los participantes del mercado apuestan por bajas probabilidades de una subida en septiembre, mientras que la probabilidad de una subida en noviembre se sitúa cerca del 30%, y los inversores prevén bajas probabilidades de una subida de 50 puntos básicos. Sin embargo, el dato más destacado con el que los mercados harán sus previsiones será el informe de nóminas no agrícolas (NFP) del viernes. Se prevé que la tasa de desempleo se mantenga constante en el 3.6%, mientras que el consenso para las NFP ha aumentado a 200.000 desde los 209.000 de junio, mientras que se espera que las ganancias medias por hora hayan disminuido.

Para el resto de la sesión, los calendarios suizo y americano no tendrán nada relevante que ofrecer, por lo que el sentimiento de los mercados y las apuestas a la Fed marcarán el ritmo.

Niveles del USD/CHF a vigilar

Considerando el gráfico diario, el USD/CHF muestra un sentimiento alcista para el corto plazo. El índice de fuerza relativa (RSI), posicionado por encima de su línea media en territorio positivo con pendiente hacia el norte, apoya este punto de vista junto con la indicación positiva de la media móvil divergencia (MACD), que está mostrando barras verdes, apuntando hacia un fortalecimiento del impulso alcista. Además, está consolidando por encima de la media móvil simple (SMA) de 20 días, lo que indica que las perspectivas siguen siendo positivas a corto plazo.

Niveles de resistencia: 0.8810, 0,8830, 0.8850.

Niveles de soporte: 0.8700 (SMA de 20 días), 0.8660, 0.8630.

USD/CHF Gráfico diario

- El par USD/CAD subió cerca de 1.3340, con ganancias superiores al 0.40% en el día.

- ADP mostró que los EE.UU. crearon más empleos de lo esperado en julio.

- La caída de los precios del petróleo y el sentimiento negativo de los mercados también contribuyeron al impulso alcista.

En la sesión del miércoles, el USD/CAD subió por segundo día consecutivo, acercándose a 1.3340. Un Dólar más fuerte en medio de los datos del mercado laboral estadounidense y la caída de los precios del petróleo son los principales responsables de la debilidad del CAD.

EE.UU. creó más empleos de lo esperado en julio

El número de personas empleadas en EE.UU. fue de 324.000 en julio, según Automatic Data Processing Inc. (ADP), cifra superior a las expectativas de 189.000 pero inferior a la cifra revisada de 455.000 de junio. A pesar de la desaceleración con respecto a su lectura anterior, puede sugerir a la Reserva Federal (Fed) que el sector sigue ajustado y puede contribuir a las presiones inflacionistas a través del aumento de los salarios. Dicho esto, el viernes los inversores seguirán de cerca los datos de nóminas no agrícolas y ganancias medias por hora.

En reacción a los datos, el Dólar se fortaleció, mientras que los rendimientos estadounidenses subieron y los índices de Wall St cayeron. El Rendimiento a 2 años subió al 4.93%, mientras que el S&P 500 (SPX) bajó un 1.23%, al igual que el Dow Jones y el Nasdaq Composite, que registran pérdidas del 0.76% y el 1.84%, respectivamente.

En este sentido, los inversores podrían apostar por una Fed más agresiva. Aun así, como afirmó el presidente Powell, las decisiones de política monetaria dependerán de los datos, por lo que el mercado laboral del jueves y el viernes dictará el ritmo de los mercados.

Niveles técnicos

Desde un punto de vista técnico, el USD/CAD mantiene una perspectiva alcista para el corto plazo, como se observa en el gráfico diario. El índice de fuerza relativa (RSI) se encuentra cómodamente posicionado en el territorio positivo por encima de su línea media. Tiene una pendiente hacia el norte, complementada por una señal positiva de la divergencia de media móvil (MACD), que muestra barras verdes, señalando un creciente impulso alcista. Además, el par está por encima de la media móvil simple (SMA) de 20 días, pero por debajo de las SMA de 100 y 200 días, lo que sugiere que, a pesar del reciente sentimiento bajista, los alcistas siguen resistiendo y mantienen cierto impulso.

Niveles de resistencia: 1.3385 (máximo de julio), 1.3407 (SMA de 100 días), 1.3455 (SMA de 200 días).

Niveles de soporte: 1.3280, 1.3250, 1.3240.

-638265914308186468.png)

- El par EUR/GBP mantiene un sesgo entre neutral y bajista, con una fuerte resistencia en torno a 0.8650/75, que podría obstaculizar los intentos de los compradores de alcanzar 0.8700.

- Si el par rompe por encima de 0.8675, podría tener como objetivo 0.8700, seguido de una línea de tendencia de resistencia bajista de siete meses de antigüedad en torno a 0.8730/50.

- Un cierre diario por debajo de la EMA de 50 días en 0.8609 podría abrir el camino a una caída hacia el mínimo de la semana pasada de 0.8544 o el mínimo de varios años de 0.8504.

El par EUR/GBP amplía sus ganancias a dos días consecutivos, pero se enfrenta a una sólida resistencia en torno a 0,8630, con el par EUR/GBP cayendo por debajo de la media móvil exponencial (EMA) de 50 días en 0.8609. En el momento de escribir estas líneas, el par EUR/GBP cotiza en 0.8607, con una ganancia del 0.12% tras alcanzar un mínimo de 0.8584.

Análisis del precio del EUR/GBP: Perspectiva técnica

El gráfico diario del EUR/GBP muestra al par con un sesgo neutro a bajista, a pesar del reciente mínimo inferior que se encuentra por encima del mínimo del año hasta la fecha de 0.8504 en 0.8544, pero con una fuerte resistencia en 0.8650/75, que podría limitar los intentos de los compradores de alcanzar la cifra de 0.8700 a corto plazo.

Si el EUR/GBP rompe por encima de 0.8675, la siguiente zona de oferta sería 0.8700. Una ruptura de esta última dejaría al descubierto una línea de tendencia de resistencia a la baja de siete meses de antigüedad en torno a 0.8730/50, seguida de una recuperación hasta 0.8800.

Por otro lado, si el par EUR/GBP cierra por debajo de la EMA de 50 días en 0.8609, podría producirse una ruptura por debajo de 0.8600. El siguiente soporte sería la EMA de 20 días en 0,8689, seguida del mínimo de la semana pasada en 0.8544, antes del mínimo interanual en 0.8504.

En cuanto a los osciladores, el índice de fuerza relativa (RSI) se volvió alcista, mientras que la tasa de cambio de tres días sugiere que los compradores están entrando en el mercado. Sin embargo, deben recuperar niveles de resistencia sólidos si quieren extender sus ganancias hacia 0.8700.

Acción del precio del EUR/GBP - Gráfico diario

- El par USD/MXN cotiza en 17.0378, por encima de su mínimo diario de 16.8333 y por encima de su media móvil exponencial (EMA) de 20 días.

- Heath, de Banxico, dijo que los niveles de las tasas de interés son correctos, aunque la Fed vuelva a subir.

- El USD/MXN permanece intacto pero está sujeto a corrección, con una resistencia significativa cerca de 17.00 y la EMA de 50 días en 17.1336.

El Peso mexicano (MXN) se debilita a medida que avanza la sesión norteamericana, bajando un 0.82%, mientras que la tasa de cambio USD/MXN se acerca a 17.0000 con fuerza por primera vez desde el 21 de julio de 2023. El USD/MXN cotiza en 17.0378, por encima de su media móvil exponencial (EMA) de 20 días, rebotando desde un mínimo diario de 16.8333.

USD/MXN avanza un 0.97% tras el impulso de aversión al riesgo y los comentarios moderados de Banxico sobre Heath

La reciente rebaja de la calificación de la deuda emitida por Estados Unidos (EE.UU.) agrió el sentimiento de los mercados, mientras Wall Street cotiza con pérdidas. La contratación privada en EE.UU. aumentó en 324.000, según las cifras publicadas por el Instituto de Investigación ADP en colaboración con el Laboratorio de Economía Digital de Stanford, superando las estimaciones de 189.000. Aunque los datos son alentadores, no han sido el preludio del informe de nóminas no agrícolas, que se espera para el viernes, y que mostrará que la economía añadió sólo 200.000 personas a la fuerza laboral en julio.

En cuanto a los datos del martes, el PMI de Manufactura del ISM se situó por noveno mes consecutivo en territorio de recesión, por debajo de la cifra de 50, aunque siguió mejorando; frente a los 46 de junio, llegó a 46.4. Aunque fue una mejora, la tendencia parece ralentizarse.

El USD/MXN reanudó su tendencia alcista basándose en los datos que refuerzan al Dólar estadounidense (USD), como muestra el Índice del Dólar estadounidense (DXY). El DXY, que sigue la evolución del billete verde frente a una cesta de pares, se sitúa en 102.663, con un avance del 0.69%, apuntalado por el avance de los rendimientos de los bonos del Tesoro estadounidense.

En el frente mexicano, el subgobernador del Banco de México (Banxico), Jonathan Heath, afirmó que "la postura restrictiva de la política monetaria debería mantenerse durante un tiempo para esperar a que surta efecto", en una entrevista en el podcast de Banorte. Reconoció que la inflación subyacente no se está relajando como el titular, y añadió que "es importante que el tipo de cambio sea lo más flexible posible, sin intervención para manipularlo a una tasa donde no debería estar". Añadió que las tasas de interés son "correctas", incluso si la Fed sube de nuevo.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde un punto de vista técnico, la tendencia bajista del USD/MXN se mantiene intacta pero sujeta a una corrección, ya que la EMA de 20 días en 16,9005 ha quedado atrás, con la tasa de cambio apuntando a precios más altos. El USD/MXN se enfrentaría a una sólida resistencia en una línea de tendencia bajista de hace tres meses cerca de 17.00, por debajo de la EMA de 50 días en 17.1336. Una vez superada esta zona, el USD/MXN podría desafiar una zona de resistencia crucial en el mínimo del 17 de mayo en 17.4038, y una vez superada, la EMA de 100 días en 17.5313 estaría en juego. A la baja, si el USD/MXN cae por debajo de 16.9011, podría ponerse a prueba el mínimo del año hasta la fecha en 16.6238.

- El USD/JPY cotiza plano en 143.35 tras encontrar soporte en el mínimo de 142.22.

- Según ADP, el número de personas empleadas aumentó en 324.000 en julio.

- El aumento de los rendimientos permitió al Dólar ganar tracción.

El miércoles, el Dólar ganó tracción tras los buenos datos del mercado laboral estadounidense. El DXY cotiza por encima de la media móvil simple de 100 días hacia 102.70, su nivel más alto desde principios de julio.

Automatic Data Processing Inc. (ADP) reveló que el número de personas empleadas en EE.UU. fue de 324.000 en julio, por encima de las 189.000 esperadas pero por debajo de la cifra revisada de 455.000 en junio.

Como reacción, los rendimientos de los bonos estadounidenses están subiendo de forma generalizada. El rendimiento a 2 años saltó al 4.92%, mientras que los rendimientos a 5 y 10 años se situaron en el 4.26% y el 4.10%, respectivamente, con este último aumentando más de un 1%. En cuanto a las apuestas sobre la Reserva Federal (Fed), según la herramienta FedWatch de CME, los mercados confían en que el Comité Federal de Mercado Abierto (FOMC) no suba los tipos en septiembre, pero comenzaron a bajar las apuestas a una subida de 50 puntos básicos (pb) en la reunión de noviembre. Además, las probabilidades de una subida menor, de 25 puntos básicos, se sitúan en torno al 25%.

La atención se centra ahora en los datos de solicitudes de subsid io de desempleo del jueves y en las nóminas no agrícolas del viernes, ya que Jerome Powell afirmó claramente que las decisiones en curso dependerán "únicamente" de los datos que se reciban.

Niveles técnicos

En el gráfico diario, el par USD/JPY exhibe un panorama alcista para el corto plazo. El índice de fuerza relativa (RSI) y la media móvil convergencia divergencia (MACD) se mantienen en territorio positivo, con el RSI por encima de su línea media con una pendiente positiva. El MACD también muestra barras verdes, lo que indica un fortalecimiento del impulso alcista.

Niveles de resistencia: 143.50, 144.00, 144.50.

Niveles de soporte: 142.30,140.70 (SMA de 20 días), 140.00.

USD/JPY Gráfico diario

-638265865638007581.png)

Los economistas de Rabobank comparten sus previsiones para el USD/JPY y el EUR/JPY.

El retroceso de Fibonacci en 151.30 es un soporte clave

Nuestra previsión de 138 USD/JPY a tres meses se basa en el supuesto de que se mantienen las especulaciones sobre posibles ajustes adicionales por parte del Banco de Japón, aunque esperamos que los avances en este frente sean lentos.

Vemos al par EUR/JPY en 149 dentro de tres meses. El EUR/JPY regresó por debajo del soporte de la línea de tendencia tras la subida moderada del BCE a finales de julio. El retroceso de fibonacci en EUR/JPY a 151.30 es un soporte clave.

El Banco de Inglaterra (BoE) anunciará su decisión sobre la tasa de interés el jueves 3 de agosto a las 11:00 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las expectativas previstas por los economistas e investigadores de 10 bancos principales.

Se espera que el BOE suba las tasas en 25 puntos básicos, hasta el 5.25%. Los mercados coquetean con la opción de una subida mayor hasta el 5.50%. Se publicarán las previsiones macroeconómicas actualizadas. También se publicará la encuesta del panel de decisores del banco central.

SocGen

Creemos que el Comité de Política Monetaria subirá 25 puntos básicos en la reunión de agosto para hacer frente a los signos de presiones inflacionistas más persistentes que se han desarrollado desde la reunión anterior. A saber, el continuo rebasamiento del crecimiento salarial. Sin embargo, los demás indicadores de la persistente inflación de los servicios y la rigidez del mercado laboral han disminuido desde la reunión anterior, por lo que podría evitarse una subida de 50 puntos básicos. Tras la reunión de agosto, los datos deberían seguir apuntando a la necesidad de un mayor endurecimiento, pero de nuevo de 25 puntos básicos, hasta el 5.5%. A partir de entonces, es probable que la suavización de los datos convenza al Comité de Política Monetaria de que ha hecho lo suficiente para controlar la inflación, aunque lentamente.

ING

Los últimos datos son suficientes para que el Banco se sienta cómodo volviendo a una subida de 25 puntos básicos en agosto. Sin embargo, no deberíamos descartar una subida de 50 puntos básicos, especialmente si el Comité concluye que cree que volverá a subir en septiembre.

TDS

Esta reunión es complicada: es probable que los datos y las previsiones apoyen una subida de 25 puntos básicos, pero el Comité de Política Monetaria podría verse tentado a repetir una subida de 50 puntos básicos junto con una inclinación moderada para acelerar su camino hacia la terminal. Tampoco han dado ninguna señal sobre sus intenciones en las últimas semanas. En última instancia, creemos que prevalecerán los 25 puntos básicos, pero es una decisión muy reñida.

Danske Bank

Esperamos que el Banco de Inglaterra suba la tasa bancaria en 25 puntos básicos. Esperamos un máximo de la Tasa Bancaria del 5.50% con riesgos inclinados al alza. Consideramos demasiado agresivos los precios actuales del mercado, que sitúan las tasas máximas en el 5.90%. El EUR/GBP se moverá ligeramente al alza tras el anuncio. No esperamos que la conferencia de prensa ofrezca mucha más orientación que el material escrito.

Nomura

Dado que los datos de inflación se han suavizado, que hay más indicios de relajación del mercado laboral (aunque desde niveles muy ajustados en primer lugar) y que algunas encuestas clave ponen de relieve riesgos a la baja para las perspectivas de crecimiento, creemos que el Banco será prudente y subirá un cuarto de punto. Aparte de los datos, las orientaciones del BOE y las incertidumbres sobre los desfases de la política monetaria también favorecen una subida de 25 puntos básicos. Esperamos que el debate en el Comité de Política Monetaria se sitúe principalmente entre 25 puntos básicos y 50 puntos básicos. Esta última opción sigue sobre la mesa debido a una inflación de los servicios por encima de lo normal, un fuerte crecimiento de los salarios y la opinión generalizada de que la inflación podría resultar más difícil en el Reino Unido que en otros países. A pesar de ello, creemos que las justificaciones más sólidas para un movimiento menor darán como resultado una votación de 1-7-1 a favor de la decisión de 25 puntos básicos (un miembro votando a favor de ningún cambio, siete a favor de 25 puntos básicos y uno a favor de 50 puntos básicos). Tras la reunión de agosto, esperamos nuevas subidas de 25 puntos básicos en septiembre y noviembre, hasta una tasa máxima del 5,75%. En última instancia, veremos recortes de tasas, pero no hasta finales de 2024.

Credit Suisse

Esperamos que el Banco de Inglaterra vote por 8-1 a favor de subir los tipos 50 puntos básicos en su reunión de agosto, del 5,0% al 5,5%, debido a la elevada inflación de los servicios y al crecimiento récord de los salarios. Sin embargo, dada la reciente caída de la inflación, es muy posible que el BoE suba 25 puntos básicos, por lo que la decisión de agosto estará muy reñida. Es probable que un miembro (Swati Dhingra) vote a favor de mantener las tasas sin cambios, pero existe el riesgo de que si la mayoría vota a favor de 50 puntos básicos, uno o dos miembros voten a favor de 25 puntos básicos.

Rabobank

El Banco de Inglaterra sigue enfrentándose a la difícil disyuntiva de reducir la inflación y evitar una recesión innecesariamente profunda. Nuestra opinión sigue siendo que el Banco de Inglaterra debe adoptar una postura ligeramente más agresiva que la Fed o el BCE, evitando al mismo tiempo cualquier exceso de agresividad. Aunque persisten las presiones inflacionistas, los signos de ralentización del crecimiento económico y los primeros avances en la reducción de la inflación apoyan que se reduzca a una subida de 25 puntos básicos. Esperamos una votación dividida entre 2-6-1, con el núcleo del Comité prefiriendo subidas más lentas, pero manteniendo una vigilancia explícita sobre la inflación.

Deutsche Bank

Esperamos una subida de 25 puntos básicos, lo que situaría la tasa bancaria en el 5.25%, aunque la decisión está muy reñida con los 50 puntos básicos. Más allá de la decisión de la próxima semana, prevemos otras dos subidas de 25 puntos básicos, con recortes de tasas potencialmente a partir del segundo trimestre del 24.

BMO

Seguimos esperando una subida de 50 pb hasta el 5.50%, aunque la convicción del mercado está disminuyendo tras el alejamiento del BCE de la puerta de la línea dura. Pero recuerde: la tasa de inflación británica del 7.9% es muy superior a la de la Zona euro, del 5.5%, y el gobernador Bailey (y el canciller Hunt) han estado bajo la lupa por su incapacidad para frenar la inflación. La credibilidad del BoE está en juego, y ha quedado patente con el nombramiento del ex presidente de la Fed Ben Bernanke para dirigir la revisión de las previsiones del BoE. Compañías menos educadas dirían que se contrató a alguien de fuera para averiguar por qué el Banco estaba tan equivocado. También ayuda que la mayor paloma del Comité de Política Monetaria esté fuera y haya sido sustituida por lo que parece un halcón. Parece que hay pocas razones para bajar a 25 puntos básicos.

Wells Fargo

Tras una votación de 7-2 a favor de subir los tipos de interés en 50 puntos básicos en la reunión de junio, la ralentización de la inflación, aunque todavía elevada, junto con el menor crecimiento de la actividad, hace que sea más difícil decidir si el Banco de Inglaterra volverá a subir los tipos en 50 puntos básicos en agosto o si los subirá en 25 puntos básicos. Seguimos inclinándonos por un aumento de 50 puntos básicos, pero reconocemos que una subida de 25 puntos básicos es una posibilidad clara (de hecho, el consenso prevé una subida de un cuarto de punto menos). También prestaremos atención a las proyecciones económicas actualizadas del BOE para conocer el ritmo y la magnitud potenciales de un mayor endurecimiento monetario después de la reunión de agosto.

- El precio de la Plata cae verticalmente cuando ADP de EE.UU. informa de nuevas adiciones de 324.000 nóminas en julio frente a las estimaciones de 189.000.

- El Índice del Dólar sube por encima de la resistencia crucial de 102.40 en medio del sentimiento negativo de los mercados.

- El precio de la Plata mantiene una formación de máximos más bajos, lo que indica que los inversores están aprovechando los retrocesos como oportunidades de venta.

El precio de la Plata (XAG/USD) retrocede rápidamente tras un breve retroceso cerca de 24.45$ en los primeros compases de la sesión neoyorquina. El metal blanco se enfrenta a una importante venta masiva, ya que las nuevas nóminas privadas en el mercado laboral de Estados Unidos superaron las expectativas en julio.

La agencia de procesamiento automático de datos (ADP) de la economía estadounidense informó que en julio se contrataron 324.000 nuevos individuos, mientras que los inversores preveían un empleo de 189.000. La fuerte demanda de mano de obra por parte del sector privado estadounidense indica que las presiones inflacionistas podrían rebotar en el futuro. Esto también ha puesto un trasfondo positivo para los datos de las Nóminas No Agrícolas (NFP), que se publicarán el viernes a las 12:30 GMT.

La Reserva Federal (Fed) declaró en el comunicado de política monetaria que las medidas que se adopten dependerán en gran medida de los datos. Y ahora, un mercado laboral tenso junto con unos resultados estelares del Producto Interior Bruto (PIB) del segundo trimestre podrían hacer pensar en una subida más de las tasas de interés por parte de la Fed.

Mientras tanto, el Índice del Dólar (DXY) sube por encima de la resistencia crucial de 102.40 en medio de un sentimiento negativo en los mercados. Se espera que el S&P 500 abra con un tono negativo tras el sentimiento bajista de los futuros durante la noche. Las acciones de EE.UU. se espera que permanezca bajo presión como Fitch rebajó la calificación de la economía de EE.UU. en medio de preocupaciones por el aumento del gasto fiscal.

Análisis técnico XAG

El precio de la plata está manteniendo una formación de máximos más bajos en una escala horaria, lo que indica que los inversores están capitalizando los retrocesos como oportunidades de venta. El Activo podría caer aún más si cae por debajo del soporte horizontal trazado desde los mínimos en torno a 24.00$ del 27 de julio.

La media móvil exponencial (EMA) de 200 periodos en 24.50$ actúa como barricada para los alcistas de la Plata.

Mientras tanto, el índice de fuerza relativa (RSI) (14) desciende en el rango bajista de 20.00-40.00 indicando una activación del impulso bajista.

Gráfico horario de la Plata

-638265801401784578.png)

- El EUR/USD se suma al tramo semanal bajista y vuelve a acercarse a 1.0950.

- El máximo semanal en 1.1150 sigue limitando las subidas.

El EUR/USD está sometido a una intensa presión vendedora y vuelve a flirtear con los mínimos semanales de 1.0950 el miércoles.

El par podría acelerarse el impulso bajista y volver a probar el mínimo semanal de 1.0943 (28 de julio). Un quiebre de esta zona podría volver a poner en el radar una prueba de la zona de 1.0910, donde coinciden las SMA transitorias de 55 y 100 días.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0733.

Gráfico diario del EUR/USD

Los economistas de Rabobank mantienen sin cambios sus previsiones para el USD/MXN. El Peso mexicano está sobrevalorado, sobrecomprado, pero puede seguir así.

MXN sobrevalorado, sobrecomprado pero...

Diríamos que hay pocas razones para esperar una venta masiva significativa del MXN en el próximo mes. Hay multitud de razones para esperar una continuación de la fortaleza. Pero, al mismo tiempo, es incómodo sugerir que una divisa significativamente sobrevaluada no sólo permanecerá sobrevalorada (que es nuestro caso base) sino que, de hecho, lo estará aún más. Sin embargo, este es el posicionamiento en el que nos encontramos.

A pesar de estas palabras, mantenemos sin cambios nuestras previsiones para el USD/MXN. 16.80 para finales del tercer trimestre y 17.60 para finales del cuarto. En nuestra opinión, el riesgo está sesgado a la baja a corto plazo, con la posibilidad de que el USD/MXN atraviese el soporte de 16.70 y llegue a 16.40, mientras que el riesgo hacia finales de año lo vemos sesgado al alza, con la posibilidad de que el USD/MXN supere los 18 para finales de año.

- El DXY avanza por quinta sesión consecutiva el miércoles.

- La presión bajista debería aliviarse con la ruptura de 102.50.

El DXY amplía la subida a nuevos máximos de cuatro semanas en torno a 102.50, una zona que también coincide con las SMA provisionales de 55 y 100 días.

De momento, el DXY parece dispuesto a prolongar la recuperación multisesión en curso. Por el contrario, la superación del máximo semanal/mensual de 102.50 (1 de agosto) debería llevar al índice a desafiar rápidamente la SMA temporal de 55 días en 102.54.

Una vez superado este último, debería aliviarse el sesgo bajista del dólar y permitir ganancias adicionales hasta el siguiente objetivo en el máximo de julio de 103.57 (3 de julio), que parece apuntalado por la proximidad de la SMA clave de 200 días, hoy en 103.65.

En términos generales, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

- El Dólar estadounidense supera a sus rivales y los mercados adoptan una postura de cautela.

- El Índice del Dólar se mantiene en territorio positivo por encima de 102.00 tras el movimiento agitado del martes.

- El Dólar se beneficia del mal humor de los mercados tras la rebaja de la clasificación crediticia de Estados Unidos por parte de Fitch.

El Dólar se fortaleció contra la mayoría de las divisas, luego de un martes de indecisión en el comercio. El Índice del Dólar, que mide la valoración del Dólar frente a una cesta de seis divisas principales, se mantuvo por encima de los 102.00, a pesar del retroceso registrado en la sesión americana del martes, y subió el miércoles.

La agencia de calificación global Fitch anunció a última hora del martes que rebajaba la calificación crediticia del gobierno estadounidense de AAA a AA+, citando el deterioro fiscal previsto para los próximos tres años y una carga de deuda pública elevada y creciente. Esta evolución provocó que los participantes del mercado se mantuvieran alejados de los activos sensibles al riesgo, lo que permitió al dólar encontrar demanda como valor refugio.

El empleo en el sector privado estadounidense aumentó en 324.000 personas en julio, según mostraron el miércoles los datos publicados por Automatic Data Processing (ADP). Esta cifra superó las expectativas del mercado, que esperaban un aumento de 189.000 puestos de trabajo, y proporcionó un nuevo soporte al dólar. El dato de junio se revisó a la baja, de 497.000 (el más alto desde febrero de 2022) a 455.000.

"La economía va mejor de lo esperado y un mercado laboral saludable sigue apoyando el gasto de los hogares", dijo Nela Richardson, economista jefe de ADP. "Seguimos observando una ralentización del crecimiento salarial sin una pérdida de empleo generalizada".

Resumen diario de los mercados: El Dólar se beneficia de la aversión al riesgo

- El rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene por encima del 4% tras el repunte del martes.

- El número de vacantes de empleo en el último día hábil de junio se situó en 9.58 millones, según informó el martes la Oficina de Estadísticas Laborales (BLS) de EE.UU. en la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS). Esta cifra se sitúa ligeramente por debajo de las expectativas del mercado, que esperaban 9.62 millones.

- El PMI manufacturero ISM de EE.UU. avanzó ligeramente hasta 46.4 en julio, frente a 46 en junio. Esta lectura se situó por debajo de las expectativas del mercado (46.8) y mostró una contracción continuada de la actividad del sector de la manufactura.

- El componente de Empleo de la encuesta PMI del ISM descendió a 44.4 desde 48.1.

- "Los Bancos informaron de que, en conjunto, los niveles de las normas se encuentran actualmente en el extremo más estricto del rango para todas las categorías de préstamos. En comparación con la encuesta de julio de 2022, los bancos informaron de niveles más estrictos de las normas en todas las categorías de préstamos", dijo la Fed en la encuesta de julio de 2023 Senior Loan Officer Opinion Survey on Bank Lending Practices (SLOOS).

- El ISM informó el lunes de que el PMI de Chicago mejoró hasta 42,8 en julio desde 41.5 en junio.

- La encuesta manufacturera de Texas del Banco de la Reserva Federal de Dallas reveló que el índice general de la manufactura había subido a -20 en julio desde -23.2 en junio.

- La inflación en Estados Unidos, medida por la variación del índice de precios del gasto en consumo personal (PCE), cayó al 3% anual en junio, desde el 3.8% de mayo, según informó el viernes la Oficina de Análisis Económico estadounidense. Este dato se situó por debajo de las expectativas del mercado, que esperaban un 3.1%.

- El índice de precios PCE subyacente, el indicador de inflación preferido de la Reserva Federal, se situó en el 4.1% anual, por debajo del 4,6% de mayo y del 4.2% previsto por el mercado. Otros detalles de la publicación revelaron que los Ingresos y el Gasto personales aumentaron un 0.3% y un 0.5% mensuales, respectivamente.

- En una entrevista concedida a la CBS durante el fin de semana, el Presidente de la Reserva Federal de Minneapolis, Neel Kashkari, declaró que no estaba seguro de que la Fed hubiera terminado de subir las tasas. En relación con los mercados de trabajo, Kashkari señaló que no le sorprendería ver un ligero aumento de la tasa de desempleo.

- Tras la reunión de política monetaria de julio, la Fed subió su tasa de interés en 25 puntos básicos (pb), hasta situarla entre el 5,25% y el 5,5%, tal y como se esperaba. En la rueda de prensa posterior a la reunión, el presidente de la Fed, Jerome Powell, se abstuvo de confirmar otra subida de tasas este año y dijo que cada reunión de política monetaria será en directo. "Si vemos que la inflación baja de forma creíble, podemos bajar a un nivel neutral y luego por debajo de neutral en algún momento", dijo Powell a los periodistas, señalando que la política ya era restrictiva.

Análisis Técnico: El Índice del Dólar cotiza cerca de una resistencia clave

El Índice del Dólar estadounidense (DXY) se mantiene por encima de 102.00 (nivel psicológico, nivel estático) y el indicador de fuerza relativa (RSI) en el gráfico diario avanza hacia 60 el miércoles, lo que refleja una acumulación de impulso alcista.

El DXY se enfrenta a una próxima resistencia en 102.50 (SMA de 50 días, SMA de 100 días). Un cierre diario por encima de este último nivel podría atraer a los compradores y allanar el camino para una tendencia alcista extendida hacia 103.00 (nivel psicológico, nivel estático) y 103.70 (media móvil simple de 200 días).

Mirando hacia el sur, los vendedores podrían mostrar interés si el DXY no logra mantenerse por encima de 102.00. En ese caso, 101.30 (SMA de 20 días) podría ser el próximo objetivo bajista antes de 101.00 (nivel psicológico, nivel estático) y 100.50 (nivel estático).

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6,6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el Dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el ajuste cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte en nuevas compras el capital de los bonos que tiene en cartera. Suele ser positivo para el dólar estadounidense.

- El Dólar estadounidense gana terreno contra sus rivales tras el fuerte dato de empleo privado de ADP, pero lo pierde frente al Peso mexicano.

- El USD/MXN alcanzó su nivel más alto en una semana y media en 16.98 durante la mañana europea.

- El informe ADP ha mostrado 324.000 nuevos puestos de trabajo en julio.

El USD/MXN subió con fuerza en la primera parte del miércoles, elevándose en las primeras horas de la mañana europea a 16.9883, su nivel más alto desde el pasado 24 de julio. Tras el fuerte dato de empleo ADP de EE.UU., el par ha perdido terreno, cayendo a un mínimo diario en 16.83.

El Dólar estadounidense reacciona a la baja frente al Peso mexicano tras el ADP de empleo

Según ha revelado hoy Automatic Processing Data (ADP), Estados Unidos generó 324.000 puestos de trabajo durante le mes de julio, muy por encima de los 189.000 esperados por el mercado. La cifra de junio se ha mantenido sin revisiones en 497.000.

Esta cifra, que revela un sólido mercado laboral y forteza económica, ha impulsado el Índice del Dólar (DXY) al alza, disparándolo a 102.46, nuevo máximo de tres semanas, concretamente desde el 10 de julio. Esta subida frente a sus principales rivales no ha tenido seguimiento en el par USD/MXN, que ha reaccionado justo al contrario, con un retroceso.

Los operadores esperan ahora que el mercado asimile el dato, intentando averiguar si la cifra de Nóminas no Agrícolas de EE.UU. para julio que se publicará el viernes seguirá la estela del ADP. El mes pasado el NFP fue mucho más decepcionante que el informe de empleo privado de ADP, por lo que habrá que esperar si se incrementan las apuestas por un NFP fuerte. Antes de las Nóminas no Agrícolas, mañana jueves EE.UU. publicará sus peticiones de subsidio de desempleo semanales, los pedidos a fábrica de junio y el PMI de servicios de ISM de julio. Todas estas cifras podrían generar volatilidad en el Dólar.

USD/MXN Niveles de precio

Con el USD/MXN cotizando al momento de escribir sobre 16.86, perdiendo un 0.06% diario, el obstáculo principal en caso de retomar la senda alcista estará en 17.00, nivel psicológico y antiguo soporte que se convertirá en la barrera a batir antes de llegar a 17.05, techo del 21 de julio.

Si sigue retrocediendo, el Dólar tendrá que quebrar por debajo del mínimo de siete años y ocho meses registrado el viernes en 16.62. Más abajo, el primer soporte para el USD/MXN aparece en el nivel psicológico 16.50 y en 16.47, suelo de diciembre de 2015. El siguiente objetivo aparecerá en los alrededores de 16.30/35, donde están los suelos de octubre de 2015.

- Se espera que el AUD/USD extienda su caída por debajo de 0.6565 en medio del optimista informe de empleo ADP de EE.UU..

- El índice del USD sube ya que el dato estelar de las nóminas privadas establecería un trasfondo positivo para la política de la Fed.

- Lowe del RBA mantuvo las puertas abiertas para más tasas de interés ya que la inflación tomará tiempo para volver al 2% en medio de un mercado laboral ajustado.

El par AUD/USD se prepara para extender las pérdidas por debajo del soporte inmediato de 0.6565, ya que el Procesamiento Automático de Datos (ADP) de los Estados Unidos informa que las adiciones de empleo fueron superiores a las expectativas. El mercado laboral estadounidense fue testigo de una adición de 324.000 nóminas privadas frescas, significativamente superior a las estimaciones de 189.000 pero inferior a la publicación anterior de 497.000.

El Índice del Dólar de EE.UU. (DXY) ofrece una ruptura de la consolidación formada en torno a 102.10 como las condiciones del mercado laboral optimistas han impulsado las esperanzas de una subida de tipos de interés más de la Reserva Federal (Fed).

Los datos de empleo de ADP marcaron un tono positivo para los datos de nóminas no agrícolas (NFP) de EE.UU. para julio, que se publicarán el viernes a las 12:30 GMT. Según las estimaciones, el dato económico se situaría en 200.000, ligeramente por debajo de la anterior lectura de 209.000. Se espera que la Tasa de desempleo se mantenga estable en el 3.6%. Aparte de las cifras de empleo, los inversores prestarán especial atención a las Ganancias medias por hora.

Las expectativas apuntan a que las ganancias laborales aumentaron a un ritmo del 0.3% en julio, inferior al ritmo anterior del 0.4%. Se espera que el dato anual se desacelere hasta el 4.2%, frente al 4.4% publicado anteriormente.

En cuanto al Dólar australiano, el Banco de la Reserva de Australia (RBA) mantuvo sin cambios las tasas de interés en el 4.1%. El gobernador del RBA , Philip Lowe, mantuvo las puertas abiertas a más tipos de interés, ya que la inflación tardará en volver al 2% en medio de un mercado laboral tenso. En cuanto a las perspectivas de inflación, el banco central pronosticó que la inflación volverá al 2-3% a finales de 2025.

- El EUR/JPY se encuentra bajo presión tras una prueba de 157.50.

- Las ganancias adicionales continúan apuntando al máximo de 2023 más allá de 158.00.

El EUR/JPY revierte tres avances diarios consecutivos y se enfrenta a cierta presión de venta poco después de probar máximos semanales cerca de 157.50 el miércoles.

La continuación del impulso alcista debería tener como objetivo inicial el máximo de 2023 en 158.04 (21 de julio), mientras que la superación de estos niveles expone un movimiento hacia el nivel redondo de 160.00 en un futuro no muy lejano.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 146.58.

Gráfico diario del EUR/JPY

El informe de empleo privado publicado por Automatic Processing Data (ADP) ha revelado que Estados Unidos generó 324.000 puestos de trabajo durante le mes de julio, muy por encima de los 189.000 esperados por el mercado. La cifra de junio se ha mantenido sin revisiones en 497.000.

Según el comunicado de ADP, la creación de empleo se mantuvo sólida en julio, con el ocio y el sector hotelero nuevamente impulsando el crecimiento. La parte débil apareció en el sector manufacturero, una industria sensible a las tasas de interés que eliminó puestos de trabajo por quinto mes consecutivo.

"A la economía le está yendo mejor de lo esperado y un mercado laboral saludable continúa respaldando el gasto de los hogares. Seguimos viendo una desaceleración en el crecimiento de los salarios sin pérdida de puestos de trabajo de base amplia", señala Nela Richardson, economista jefe de ADP.

USD reacción

El Índice del Dólar (DXY) ha subido inicialmente a 102.38, nuevo máximo diario. Al momento de escribir, el USD cotiza alrededor de 102.34, ganando un 0.13% diario.

El Dólar canadiense pierde terreno en el día de hoy. Los economistas de Scotiabank analizan las perspectivas del USD/CAD.

Las ganancias a través de la zona de 1.33 pueden desarrollarse un poco más ahora

Las pérdidas del CAD se están extendiendo un poco más a medida que el USD establece un punto de soporte por encima de la resistencia menor en torno a 1.3275 - ahora soporte.

Es posible que se produzcan ganancias hasta la zona de 1.33, con un impulso positivo de la tendencia en el gráfico intradiario.

Es probable que surja una resistencia firme entre 1.3350 y 1.3375.

El par EUR/USD ha vuelto a situarse por encima de 1.09. Los economistas de Scotiabank analizan las perspectivas del par.

Rebote a través de 1.1045/50 necesario para dar al Euro una oferta técnica más sostenible

El Posicionamiento de los mercados y la incertidumbre sobre la política del BCE sugieren que el EUR puede mantener un tono suave en el corto plazo, pero los cazadores de gangas pueden comenzar a mostrar un renovado interés en el EUR en caídas a la zona por debajo de 1.09 o 1.0950 a partir de aquí.

Al contado, las tendencias son moderadas, pero las pérdidas del euro se han ralentizado a medida que el mercado se acerca al soporte definido por la DMA de 100 y el soporte de la línea de tendencia de los mínimos de finales de 2022 en 1.0925. Las pérdidas del Euro a través de aquí apuntarán a una caída más sostenida con toda probabilidad.

Resistencia en 1.1025, mientras que se requiere un rebote a través de 1.1045/50 para dar al Euro una oferta técnica más sostenible.

En Brasil, el banco central debería empezar a bajar las tasas hoy. Los economistas de ING analizan las perspectivas del BRL.

Brasil está listo para iniciar su ciclo de relajación

La única pregunta que parece plantearse el mercado es si el Banco Central de Brasil iniciará el ciclo con un recorte de 25 o 50 puntos básicos.

El mercado de tasas de interés ya prevé una relajación cercana a los 500 puntos básicos para el próximo año, por lo que es posible que no caiga mucho más, pero creemos que el Real brasileño no tiene por qué venderse con demasiada dureza. Después de todo, los tipos de interés reales siguen estando en territorio positivo y la reciente mejora de la calificación soberana, así como la menor volatilidad, sugieren que el BRL seguirá recibiendo flujos de carry trade.

El NZD cae en línea con otras divisas procíclicas tras la rebaja de la calificación crediticia estadounidense. No obstante, los economistas de ING esperan que el par NZD/USD se recupere en las próximas semanas.

NZD/USD alcanzará 0.63 en otoño

Creemos que el Kiwi ya ha descontado gran parte de las noticias negativas (revalorización del crecimiento de China, pausa del RBNZ) y se perfila como una opción atractiva en agosto si un entorno de riesgo estable y una volatilidad de las divisas moderada favorecen el carry trade y la recuperación de las divisas infravaloradas.

Seguimos esperando una recuperación del NZD/USD hasta 0.63 en otoño.

- El precio del Oro se recupera a la espera de los datos del mercado laboral estadounidense.

- El Índice del Dólar lucha por mantenerse firme mientras la actividad de las fábricas estadounidenses se contrae por noveno mes consecutivo.

- El impacto de la caída de la demanda del XAU, informada por el Consejo Mundial del Oro, comienza a desvanecerse.

El precio del Oro (XAU/USD) se recuperó tras registrar un soporte intermedio cerca de su mínimo de tres semanas en torno a 1.940$ el miércoles. El metal precioso descubre soporte a medida que se desvanece el impacto de la caída de la demanda del metal amarillo informada por el Consejo Mundial del Oro (WGC) y el PMI manufacturero de ISM de Estados Unidos continúa su racha de contracción por tercer trimestre consecutivo.

Se anticipa una acción de fuerza en el precio del Oro ya que Automatic Data Processing (ADP) informará de los datos de empleo privado en Estados Unidos. Los datos de empleo marcarán el tono de la decisión sobre las tasas de interés que tomará la Reserva Federal (Fed) en su reunión de política monetaria de septiembre, ya que las condiciones del mercado laboral se han mantenido extremadamente ajustadas.

Resumen diario de los impulsores del mercado: El Oro, atento a los datos de empleo ADP en EE.UU.

- El precio del Oro se mantiene estable en torno a los 1.950 dólares, mientras los inversores esperan los datos del mercado laboral estadounidense.

- El metal precioso fue testigo de fuertes ventas el martes después de que el Consejo Mundial del Oro informara de un descenso en la demanda por parte de los bancos centrales mundiales. El Oro comprado por los bancos centrales en la primera mitad de 2023 cayó un 2% interanual en medio de tasas de interés más altas y lingotes costosos.

- Además, una recuperación significativa de los pedidos de fábrica en Estados Unidos mantuvo el precio del Oro en una trayectoria bajista.

- Los nuevos pedidos de fábrica de Estados Unidos subieron sorprendentemente hasta 47.3 en julio, frente a las expectativas revisadas a la baja de 44.0 y frente a la lectura de 45.6 de junio.

- El Instituto de Gestión de Suministros (ISM) informó de que el PMI de manufactura se contrajo por noveno mes consecutivo. La cifra de julio subió a 46.4 desde la cifra anterior de 46.0, pero no alcanzó las expectativas de 46.8.

- Una contracción de tres trimestres seguidos en el PMI manufacturero basta para mostrar las consecuencias de un agresivo ciclo de endurecimiento de las tasas por parte de la Reserva Federal.

- Las ofertas de empleo JOLTS de EE.UU. cayeron en julio hasta los 9,582 millones respecto a las expectativas y la lectura anterior. Los datos de julio registraron su lectura más baja en más de dos años, ya que los cambios de empleo disminuyeron debido a la moderación del crecimiento salarial.

- Para obtener más información sobre el mercado laboral, los inversores se centrarán en las nóminas no agrícolas de EE.UU. (NFP) y la tasa de desempleo, que se publicarán el viernes a las 12:30 GMT.

- Pero antes de eso, toda la atención se centrará en el Cambio de Empleo del Procesamiento Automático de Datos (AD^P), que se publicará a las 12:15 GMT. Según las estimaciones, ADP informará de 189.000 nuevos empleos privados frente a los 497.000 registrados en junio.

- Las tensas condiciones del mercado laboral podrían obligar a la Fed a subir más los tipos de interés en la reunión de política monetaria de septiembre.

- El presidente de la Reserva Federal de Chicago, Austan Goolsbee, declaró el martes que la inflación está en camino de volver al 2% sin que la tasa de desempleo aumente significativamente.

- El Índice del Dólar (DXY) demostró una recuperación estelar el martes a pesar de que Fitch rebajó la clasificación crediticia del gobierno de los Estados Unidos, citando preocupaciones sobre el gasto fiscal a futuro.

Análisis Técnico: La tendencia del precio del Oro a corto y medio plazo es bajista

El precio del Oro encuentra cierto soporte tras marcar un nuevo mínimo de tres semanas en torno a los 1.940,00$ antes de los datos clave del mercado laboral. El metal precioso cotiza por debajo de las medias móviles exponenciales (EMA) de 20 y 50 días, lo que indica que la tendencia a corto y medio plazo es bajista. El precio del Oro forma un patrón gráfico de cabeza y hombros en un marco de tiempo inferior y se producirá un quiebre si el activo no logra defender la línea del cuello trazada en torno a un nuevo mínimo de tres semanas.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al Dólar?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen su cargo durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del dólar estadounidense.

Según informó Reuters el miércoles, citando a seis fuentes de la OPEP y sus aliados (OPEP+), no se espera que la alianza introduzca cambios en su actual política de producción de petróleo cuando se reúnan el viernes 4 de agosto.

La subida en los precios del petróleo es una de las razones para no tomar medidas

"El comité probablemente no hará ningún cambio en la política actual durante la reunión en línea del viernes".

"El aumento del precio del petróleo es una razón para no tomar medidas".

Reacción de los mercados

A pesar de lo informado, el WTI mantiene intacta su recuperación hacia la zona de los 82 dólares. El petróleo estadounidense pierde un 0.22% en el día.

Los economistas de Credit Suisse analizan las perspectivas del USD/JPY tras la última decisión del Banco de Japón.

Las fuertes sorpresas a la baja de los datos estadounidenses podrían limitar las subidas

Aunque nuestra propuesta de mantener la política monetaria sin cambios de la semana pasada no dio resultado, nos sentimos justificados por el "espíritu" tanto del modesto cambio de política monetaria como de la rápida intervención del lunes para limitar el rendimiento.

Nuestras expectativas para el tercer trimestre son de 135-152, y hemos considerado el nivel de 145 como un imán natural. Si se rompe ese nivel, no vemos ningún motivo para que no se produzca un movimiento hacia 150, a menos que mientras tanto haya fuertes sorpresas a la baja en los datos estadounidenses. En ese momento, sospechamos que el Banco de Japón se verá tentado a intervenir de nuevo en el mercado de divisas, como hizo en septiembre/octubre de 2022, momento en el que buscaríamos tomar beneficios en posiciones largas.

El EUR/USD evitó un movimiento por debajo de 1.0950. Los economistas de ING analizan las perspectivas del par.

El Dólar debería seguir dominando

El par EUR/USD sigue estando centrado en el Dólar, y con el calendario de datos de EE.UU. a punto de repuntar (ADP, ISM de servicios, nóminas), la tendencia del USD debería seguir siendo dominante, dado que la mayoría de los datos clave de la Eurozona ya se publicaron a principios de esta semana.

Si los datos de EE.UU. son sólidos, el par podría verse sometido a una mayor presión. Una prueba de 1.0900 a finales de semana parece factible.

Los datos preliminares de CME Group para los mercados de futuros del Gas Natural señalaron que los operadores añadieron casi 18.000 contratos a sus posiciones de interés abierto el martes. En la misma línea, el volumen revirtió dos caídas diarias consecutivas y aumentó en unos 64.200 contratos.

El Gas Natural podría volver a visitar la zona de los 2.50$ a corto plazo

Los precios del Gas Natural cayeron por segunda sesión consecutiva el martes. La caída diaria se produjo en medio de un aumento del interés abierto y del volumen y deja a la materia prima vulnerable a nuevas pérdidas a muy corto plazo. Dicho esto, la próxima contención surge en el extremo inferior del actual tema de rango límite en torno a la zona de 2.50$ por MMBtu.

Según informa el Gabinete de Comunicación del Ministerio de Trabajo y Seguridad Social de España, el número personas en situación de desempleo registradas en las oficinas del Servicio Público de Empleo Estatal (SEPE) ha bajado en 10.968 (-0.41%) al finalizar el mes de julio con respecto al mes anterior, encandenando cinco meses de bajadas consecutivas.

El paro se sitúa en su nivel más bajo desde 2008

El total de parados sigue por debajo de los 2.7 millones, concretamente se sitúa en 2.677.874. Es la cifra más baja correspondiente a cualquier mes desde 2008.

A nivel interanual, el paro ha caído en 205.938 personas (-7.14%).

Por sectores económicos, con respecto a junio, el paro registrado desciende de manera casi generalizada. En servicios se reduce en 7.126 personas (-0.37%), en agricultura con 1.861 (-1.74%), en la industria en 964 (-0.45%) mientras que entre el colectivo sin empleo anterior disminuye en 2.203 personas (-0.89%). El desempleo solo aumenta en la construcción, con 1.186 sumándose a las listas del paro.

El número total de contratos registrados durante el mes de julio ha sido de 1.431.383. De ellos, 566.440 son contratos de trabajo de carácter indefinido que representan el 39.57% de todos los contratos.

Esto es lo que debe saber para operar hoy miércoles 2 de agosto:

El Dólar estadounidense mantiene su fortaleza a mediados de semana, mientras el ánimo de los mercados sigue siendo cauteloso. Los futuros de los índices bursátiles estadounidenses bajan entre un 0.35% y un 0.75% a primera hora de la mañana europea, mientras que el Índice del Dólar (DXY) se aferra a unas modestas ganancias diarias por encima de 102.00. ADP publicará los datos de empleo del sector privado correspondientes al mes de julio para dar comienzo a la sesión americana.

Previa de las cifras de empleo de ADP: ¿Podrá un informe más flojo ralentizar al Dólar?

Los datos de EE.UU. mostraron el martes que la actividad empresarial en el sector de la manufacturero continuó contrayéndose en julio y el número de ofertas de empleo en el último día hábil de junio se redujo a 9.58 millones. Aunque el DXY retrocedió desde el máximo de varias semanas que tocó por encima de 102.40 tras estos datos, cerró la jornada en territorio positivo. A última hora de la sesión americana, la agencia de calificación global Fitch anunció que rebajaba la calificación crediticia del gobierno estadounidense de AAA a AA+, citando un deterioro fiscal previsto para los próximos tres años y una carga de la deuda pública elevada y creciente.

Durante la sesión asiática, las actas de la reunión de política monetaria de junio del Banco de Japón mostraron que los responsables de la política monetaria compartían la opinión de que no era necesario realizar ajustes operativos en el control de la curva de rendimiento por el momento. Por su parte, el vicegobernador del BoJ, Shinichi Uchida, reiteró la importancia de mantener pacientemente una política monetaria flexible. Tras una recuperación de tres días en la que el par ganó casi un 3%, el USD/JPY volvió a sufrir presiones bajistas y perdió un 0.5% en el día, situándose en torno a 142.60. A pesar de la actitud moderada del BoJ, el Yen japonés parece beneficiarse de la aversión al riesgo.

Los datos de Nueva Zelanda mostraron el miércoles que la tasa de desempleo subió al 3.6% en el segundo trimestre desde el 3.4% del primer trimestre. En el mismo periodo, la tasa de participación aumentó al 72.4% desde el 72% y el índice de coste laboral subió un 1.1% trimestral. El NZD/USD extendió su caída en la sesión asiática y se le vio por última vez cotizando en su nivel más bajo en un mes, cerca de 0.6100.

El EUR/USD se recuperó por encima de 1.1000 en la sesión asiática, pero retrocedió por debajo de ese nivel al inicio de la sesión europea del miércoles.

El GBP/USD cerró el martes por debajo de 1.2800 por primera vez en tres semanas. El par se mantiene relativamente tranquilo a primera hora del miércoles.

Presionado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU., el precio del Oro se volvió hacia el sur y cayó hacia los 1.940$. Mientras el rendimiento de los bonos estadounidenses a 10 años se mantiene estable en torno a los 1.940$, el XAU/USD consolida sus pérdidas cerca de los 1.950$.

El Bitcoin repuntó tras caer por debajo de los 28.500$, pero perdió su impulso alcista tras poner a prueba los 30.000$. El Ethereum llegó a rozar los 1.800$ el martes, pero giró hacia el norte en la segunda mitad del día. El par ETH/USD, sin embargo, no pudo consolidar su recuperación a principios del miércoles y cotiza en terreno negativo cerca de 1.850$.

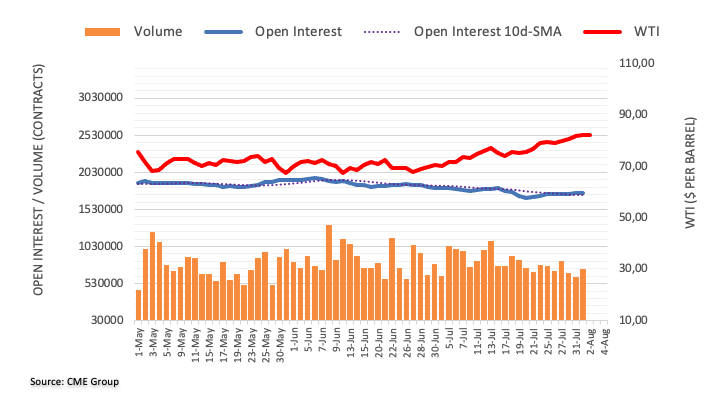

El interés abierto en los mercados de futuros del petróleo crudo subió por segunda sesión consecutiva el martes, esta vez en unos 2.100 contratos según las lecturas preliminares de CME Group. El volumen hizo lo propio y subió en casi 106.000 contratos tras dos retrocesos diarios consecutivos.

WTI: A la caza del máximo de 2023

Los precios del WTI prolongaron su impulso alcista una sesión más, en medio de un aumento del interés abierto y del volumen el martes. En contraposición, la recuperación parece tener más recorrido con el objetivo inmediato en el máximo histórico de 83.49$ (12 de abril).

El GBP/USD podría volver a la zona de 1.2720 a corto plazo, según el estratega de mercados Quek Ser Leang y el estratega sénior de divisas Peter Chia de UOB Group.

Perspectiva 24 horas: Esperábamos que la Libra cotizara lateralmente en un rango de 1.2795/1.2865 ayer. Nuestra opinión fue incorrecta, ya que la GBP cayó hasta un mínimo de 1.2742 antes de rebotar rápidamente. La presión bajista ha disminuido con el rápido rebote, y el mínimo de 1.2742 podría ser un mínimo por ahora. Dicho esto, es demasiado pronto para esperar una reversión importante. Hoy, es probable que la Libra cotice dentro de un rango, probablemente entre 1.2755 y 1.2850.

Próximas 1-3 semanas: Nuestra actualización más reciente fue del viernes pasado (28 de julio, par en 1.2800). En nuestra actualización, señalábamos que aunque el impulso bajista estaba aumentando de nuevo, quedaba por ver si la Libra podría romper el soporte principal de 1.2720. Ayer, la GBP cayó hasta 1.2742 antes de rebotar rápidamente. Si bien no se observa un claro aumento del impulso, aún existe la posibilidad de que la libra caiga hasta 1.2720. Con todo, esperamos que cotice con un sesgo bajista mientras se mantenga por debajo de 1.2880 (nivel de 'fuerte resistencia' anteriormente en 1.2900).

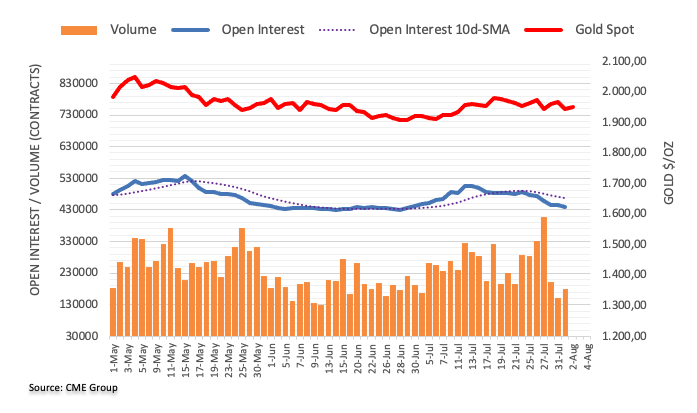

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del Oro, el interés abierto extendió la tendencia a la baja y esta vez cayó en alrededor de 4.500 contratos el martes. El volumen, en cambio, revirtió dos retrocesos diarios consecutivos y aumentó en alrededor de 29.300 contratos.

Oro: Soporte en torno a los 1.940$

El marcado retroceso del martes en los precios del Oro tuvo como trasfondo la reducción del interés abierto, lo que deja la puerta abierta a un rebote a corto plazo tras otra prueba del soporte clave en torno a la región de los 1.940$ por onza troy.

El estratega de mercados Quek Ser Leang y el estratega sénior de divisas Peter Chia de UOB Group ven cada vez menos probable un movimiento hacia la zona de 1.0920 en el EUR/USD.

Perspectiva a 24 horas: Ayer, observamos el tono subyacente ligeramente más débil, y esperábamos que el EUR cotizara en un rango inferior de 1.0970/1.1030. Sin embargo, cayó hasta 1.0950 antes de rebotar para terminar el día en 1.0982 (-0.10%). El Euro subió en las primeras horas del comercio asiático, pero no hay un impulso claro. La evolución actual de los precios parece formar parte de una consolidación. Hoy, esperamos que el Euro cotice lateralmente entre 1.0970 y 1.1030.

Próximas 1-3 semanas: Mantenemos una opinión negativa sobre el Euro desde mediados de la semana pasada. Nuestra última opinión se remontaba al lunes (31 de julio, par en 1.1025), según la cual el impulso bajista se había relajado un poco, pero sólo una ruptura de 1.1070 indicaría que el Euro no se está debilitando aún más" Ayer, el EUR cayó hasta 1.0950 y luego rebotó. Hoy ha subido con fuerza en los primeros compases del comercio asiático. El impulso bajista se ha deteriorado aún más, y las posibilidades de que el Euro caiga esta vez hasta el soporte principal de 1,0920 son escasas. Sin embargo, sólo una ruptura de 1.1070 indicaría que la presión bajista actual se ha desvanecido.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias