- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Las acciones de EE.UU. cayeron ampliamente el martes, ya que los temores de ajuste de la Fed afectaron a la tecnología y las débiles ganancias de Goldman Sachs afectaron a las finanzas.

- El S&P 500 cayó un 1.8%, el Nasdaq 100 cayó más del 2.5% y el Dow Jones cayó un 1.5%.

- El S&P 500 volvió a caer por debajo de 4600 para alcanzar nuevos mínimos anuales.

Los mercados de valores de EE.UU. experimentaron una amplia presión de venta el martes, con el S&P 500 cayendo un 1.8% para volver a caer por debajo de 4.600 y alcanzar nuevos mínimos anuales, el Dow cayendo un 1.5% para caer por debajo de 35.500 y el Nasdaq 100 perdiendo más del 2.5%. Los comentaristas del mercado generalmente se refirieron a los "temores de ajuste de la Fed" como el principal impulsor de la caída. Michael O'Rourke, estratega jefe de mercado de JonesTrading, comentó que "estamos revisando los precios a medida que el mercado se prepara para los aumentos de las tasas de interés y todavía tenemos un poco de camino por recorrer para prepararnos para tres aumentos de tasas o cuatro aumentos de tasas".

A pesar de un fuerte aumento en los rendimientos de los bonos del gobierno de EE.UU. que afectó duramente a los nombres tecnológicos/de crecimiento (por lo tanto, el rendimiento inferior del Nasdaq 100), las acciones financieras no pudieron beneficiarse, y el sector financiero S&P 500 GICS perdió más del 2.0% debido a las ganancias negativas de Goldman Sachs. Las acciones del banco perdieron más del 7.0% y alcanzaron sus niveles más débiles desde mayo pasado después de que las ganancias no cumplieron con las expectativas de resultados en medio de una débil actividad comercial. El único sector al alza fue el de la energía, con el sector S&P 500 GICS subiendo un 0.2 % en medio de un aumento de los precios del petróleo hasta máximos de varios años (con el WTI cerca de 86.00$ por barril).

En términos de los otros sectores principales de GICS, los sectores de servicios de comunicación y tecnología de la información con mucha tecnología perdieron un 2.4 % y un 1.9 %, respectivamente, mientras que el sector de consumo discrecional perdió un 2.0 %. Los bienes de consumo básico, los productos industriales, el cuidado de la salud, los materiales y los servicios públicos perdieron entre un 1.1 % y un 1.6 %. La amplia presión de venta en el mercado del martes un cambio en las condiciones en comparación con sesiones recientes que se habían caracterizado más por la rotación entre nombres de "valor" (generación entrante, múltiplo bajo) a nombres de "crecimiento" (generación entrante baja, múltiplo alto). A medida que las expectativas de subidas de tipos de la Fed han aumentado en las sesiones, los inversores se han deshecho de las acciones de crecimiento en favor de las de valor.

El índice de valor S&P 500 ha bajado solo un 0.4% en las últimas cinco sesiones frente al 2.7% de pérdidas en el índice de crecimiento S&P 500. Encuestas recientes de bancos de inversión aluden al deterioro del sentimiento hacia los nombres tecnológicos/de crecimiento. La encuesta de gestores de fondos de BoA del martes mostró que los gestores habían reducido agresivamente sus posiciones sobreponderadas en tecnología a los niveles más bajos desde 2008. Mientras tanto, una encuesta realizada por Deutsche Bank encontró que la mayoría de los encuestados ven al sector tecnológico estadounidense como una burbuja.

Niveles técnicos

El Presidente del banco central de Francia y miembro del consejo de gobierno del BCE, François Villeroy de Galhau, reiteró el martes que es probable que la inflación francesa vuelva a caer por debajo del 2.0% para fines de 2022. Sin embargo, si las presiones inflacionarias resultan más persistentes, agregó, no tiene dudas de que el BCE adaptaría su política monetaria más rápido.

Reacción del mercado

La venta del EUR/USD continúa y el par ahora ha caído por debajo de su promedio móvil de 50 y 21 días para negociarse en los 1.1320, perdiendo un 0.7%. Las pérdidas recientes no parecen tener nada que ver con los últimos comentarios de Villeroy, que no contenían ninguna información/ángulos nuevos sobre la política del BCE.

Lo que debes saber el miércoles 19 de enero:

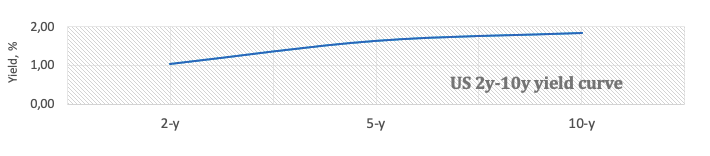

El dólar estadounidense es el ganador general, frente a todos sus principales rivales. Los rendimientos del Tesoro de EE.UU. se dispararon a niveles vistos por última vez en febrero de 2022, con el rendimiento a 10 años alcanzando el 1.856 % y el rendimiento a 2 años superando el 1%. Las acciones bajaron, y los índices globales terminaron el día en rojo.

El par EUR/USD cotiza actualmente en torno a 1.1420, a pesar de una encuesta alemana ZEW alentadora, que muestra un fuerte rebote en el sentimiento económico.

El par GBP/USD rompió por debajo de 1.3600, ignorando las cifras de empleo del Reino Unido. La tasa de desempleo se redujo al 4.1% en los tres meses hasta noviembre, mientras que el solicitante de desempleo cayó 43.300 en diciembre. Mientras tanto, el escándalo de las fiestas de Downing Street en lo peor de los confinamientos del Reino Unido pone en riesgo el liderazgo del Primer Ministro Boris Johnson.

Al comienzo del día, el Banco de Japón anunció su decisión sobre política monetaria. Como se anticipó ampliamente, el banco central se mantuvo a la espera, aunque los encargados de formular políticas revisaron a la baja sus pronósticos de crecimiento para este año fiscal. El par USD/JPY alcanzó un máximo de 115.05, pero recortó las ganancias antes del cierre y terminó el día sin cambios en alrededor de 114.50.

AUD/USD cayó a 0.7170, rebotando modestamente antes del cierre. Los precios del oro más débiles ejercen una presión adicional sobre el par, ya que el metal brillante se ubicó en alrededor de 1.814$ la onza troy.

El par USD/CAD registró un modesto avance intradiario, ya que los precios más altos del petróleo limitaron la debilidad del CAD. El WTI cotiza a 84.50$ el barril después de alcanzar su nivel más alto desde octubre de 2014.

- AUD/NZD se mantuvo cerca de su DMA 21 el martes justo por encima de 1.0600.

- Los débiles datos semanales de Confianza del Consumidor de Australia fueron negados por una pesimista encuesta empresarial de Nueva Zelanda.

- Sin embargo, la encuesta de NZIER también fue muy inflacionaria, lo que respalda el argumento a favor de las subidas de tipos del RBNZ este año.

Como ha sido el caso durante la mayor parte de las últimas cuatro sesiones, el AUD/NZD pasó la mayor parte de la sesión del martes operando cerca de su promedio móvil de 21 días, que actualmente se encuentra cerca de 1.0610. Eso significa que el par continúa cotizando bien dentro de los rangos de 1.0580-1.0650 que han prevalecido hasta ahora en 2022. La publicación semanal de datos de confianza del consumidor de Australia ANZ el martes mostró otro fuerte deterioro de la confianza a medida que Ómicron continúa causando estragos en Australia.

La medida de la confianza del consumidor del banco australiano cayó un 7.6% la semana pasada a su nivel más bajo desde octubre de 2020, por debajo de sus niveles durante el aumento de infecciones de Delta durante 2021 que vio a ciertas áreas del país entrar en bloqueos prolongados. Pero los datos de la semana no enviaron al AUD/NZD por debajo de 1.0600, ya que fue anulado por datos igualmente pesimistas de Nueva Zelanda. Según la encuesta trimestral de opinión empresarial (QSBO) del think tank NZIER, un 28.0% neto de las empresas encuestadas espera que las condiciones comerciales generales se deterioren en el cuarto trimestre en comparación con el 11% en el trimestre anterior.

Quizás esto reflejó la anticipación de que la ola de Omicron que se ve en Australia pronto llegaría a las costas de Nueva Zelanda. Sin embargo, el QSBO de NZIER también mostró una nueva acumulación de presiones inflacionarias, lo que probablemente alentará al RBNZ a seguir adelante con las subidas de tipos de interés en los próximos meses. Un 61% neto de las empresas encuestadas informaron aumentos de costos en el cuarto trimestre, la mayor cantidad desde junio de 2008, mientras que el 52% de los encuestados dijeron que habían aumentado los precios, la proporción más alta desde 1987. El informe también habló de una grave escasez de mano de obra.

“Las presiones inflacionarias fueron evidentes y parecen estar acelerándose”, dijeron analistas de Kiwibank. “Una frontera cerrada significa que se está volviendo cada vez más difícil encontrar personal calificado, y un mercado laboral excepcionalmente ajustado está aumentando los salarios”, agregó el banco, diciendo que reforzó el caso para un mayor ajuste monetario por parte del RBNZ. Sin embargo, por ahora, los operadores del AUD/NZD se han mostrado reticentes a agregar apuestas bajistas sobre las expectativas de aumento de las tasas del RBNZ en el período previo a los datos del mercado laboral australiano de diciembre. Si es lo suficientemente fuerte, los datos (publicados el jueves) pueden ser suficientes para estimular más apuestas agresivas sobre las tasas del RBA. A pesar de que el banco central dijo que no subirá antes de 2023, los mercados actualmente esperan que el banco suba las tasas antes del final del primer semestre de 2022.

Niveles técnicos

- El USD/JPY se ha asentado en ñla zona de 114.50, prácticamente lateralizado en el día a pesar de un BoJ moderado y la subida de los rendimientos de EE.UU.

- La demanda de refugio seguro ha apuntalado al yen en un día en el que los temores dea ajuste de la Fed han llevado a la renta variable estadounidense a la baja.

El USD/JPY ha retrocedido hasta cerca de 114.50 en operaciones recientes después de subir brevemente hasta el nivel de 115.00 durante las operaciones de la sesión asiática debido a la debilidad del yen posterior a la decisión de tasas del BoJ. Dejando a un lado el BoJ más moderado de lo esperado, algunos comerciantes de FX se sorprenderán de la incapacidad del USD/JPY para seguir los últimos avances en los rendimientos de los bonos de EE.UU. que vieron a los bonos estadounidenses a 10 años alcanzar el martes su nivel más alto desde enero de 2020 por encima del 1.85%. Por el contrario, en los niveles actuales, justo por encima de 114.50, el USD/JPY sigue cotizando un 1.5 % por debajo de los máximos de varios años de 116.35 que alcanzó en la primera semana de 2022.

El fracaso del USD/JPY el martes para mantenerse por encima de 115.00, o de hecho por encima del promedio móvil de 21 días en 114.91, el aumento del rendimiento de los bonos de EE.UU. posterior al BoJ probablemente tenga mucho que ver con el tono de aversión al riesgo del mercado. Las acciones de EE.UU. se desplomaron el martes como resultado de los temores de ajuste de la Reserva Federal y, como era de esperar, los mercados de divisas adoptaron una postura bastante defensiva. Una encuesta manufacturera de la Fed de Nueva York mucho más débil de lo esperado no cambió el dial de los mercados de divisas.

Resumen de la reunión del BoJ del martes; Como se esperaba, el banco no anunció ningún nuevo cambio de política, pero mejoró modestamente sus pronósticos de inflación y crecimiento, como las fuentes habían insinuado recientemente que era probable. El pronóstico de inflación para los años fiscales 2022/23 y 2023/24 se elevó al 1.1 % desde el 0.9 % y el 1.0 % anteriores, mientras que el lenguaje sobre los riesgos para los precios se ajustó a “generalmente equilibrado” desde “sesgado a la baja”.

El gobernador Haruhiko Kuroda reconoció que las presiones sobre los precios habían aumentado, pero estaba ansioso por rechazar cualquier conversación sobre aumentos de tasas. “No estamos debatiendo un aumento de la tasa de interés”, dijo en la conferencia de prensa posterior a la reunión, y agregó que “el pronóstico promedio de los miembros de la junta es que la inflación se mueva alrededor del 1%... En tales condiciones, no estamos pensando en absoluto en subir tipos o modificar nuestra política monetaria expansiva”. “Seguimos esperando que el BoJ se ciña a su actual marco de política hasta que al menos finalice el mandato del gobernador Kuroda el próximo abril”, dijo un analista de MUFG, y agregó que “la creciente divergencia entre las expectativas políticas del BoJ y la Fed debería continuar ejerciendo una presión alcista sobre USD/JPY”.

Niveles técnicos

- El dólar estadounidense registra nuevos máximos frente a las principales divisas europeas.

- EUR/USD tiene el peor día en meses, cae por debajo de la SMA de 20 días.

El EUR/USD ha estado cayendo constantemente desde la sesión europea, y en horario estadounidense alcanzó un nuevo mínimo semanal en 1.1325. Está rondando cerca de 1.1330/35, con el tono negativo intacto.

El euro está cayendo más de setenta pips frente al dólar estadounidense, teniendo el peor día en meses, ya que los rendimientos estadounidenses siguen aumentando y en medio de una gran caída en los precios de las acciones. Los datos económicos más débiles de lo esperado de EE.UU. no detuvieron al dólar. El índice manufacturero Empire cayó inesperadamente a territorio de contracción en enero.

En Wall Street, el Dow Jones cae un 1.39% y el Nasdaq un 1.97%. El rendimiento estadounidense a 10 años se sitúa en el 1.84% y el rendimiento a 30 años en el 2.17%. La combinación de la suba de los rendimientos y la aversión al riesgo está impulsando al dólar el martes, particularmente frente a las principales monedas europeas.

Desde una perspectiva técnica, si el EUR/USD no logra recuperar 1.1370, podría permanecer bajo presión, mirando a la zona de 1.1300 y luego al área de soporte de 1.1260. La caída empujó al par nuevamente por debajo del promedio móvil simple de 20 días y al rango de negociación anterior que prevalece durante todo diciembre.

Niveles técnicos

- El USD/TRY desvanece la debilidad reciente y avanza a 13.60.

- El par mantiene la consolidación hasta ahora.

- Toda la atención está ahora en el evento CBRT del jueves.

La lira turca reanudó su depreciación el jueves y se ve empujando al USD/TRY a la zona de 13.60 el martes.

USD/TRY permanece limitado por 14.00

El USD/TRY está recuperando algo de tracción alcista en línea con el sentimiento alcista que rodea al dólar y está logrando revertir dos retrocesos diarios consecutivos, el martes.

El dólar estadounidense extendió la recuperación luego de tocar nuevos mínimos de la semana pasada frente a sus principales pares, respaldado por las firmes expectativas de un movimiento de las tasas por parte de la Fed tan pronto como en marzo y el movimiento persistente al alza en los rendimientos de los EE.UU.

La cautela entre los inversores ha aumentado en las últimas semanas, ya que el banco central de Turquía se reunirá el jueves, con el consenso entre los participantes del mercado bastante dividido sobre cuál podría ser el próximo movimiento del banco central.

Qué buscar alrededor de TRY

El par parece haber entrado en una fase de consolidación dentro de un rango de 13.00-14.00 desde el comienzo del nuevo año. Las cifras de inflación superiores a las esperadas publicadas a principios de año pusieron a la lira bajo una presión adicional en combinación con algunas grietas en la confianza entre los turcos con respecto al plan recientemente anunciado por el gobierno para promover la desdolarización de la economía. Mientras tanto, se pronostica que la renuencia del CBRT a cambiar el curso (¿colisión?) y la presión política omnipresente para favorecer tasas de interés más bajas en el contexto actual de inflación desenfrenada y tasas de interés reales (muy) negativas mantendrán la moneda nacional bajo intensa presión por el momento.

Niveles técnicos

Hasta ahora, el par está ganando un 1.33% en 13.6001 y una caída por debajo de 12.7523 (mínimo del 3 de enero de 2022) allanaría el camino para una prueba de 12.4787 (SMA de 55 días) y finalmente 10.2027 (mínimo mensual del 23 de diciembre). Por otro lado, la siguiente barrera ascendente se alinea en 13.9319 (máximo del del 10 de enero de 2022), seguido de 18.2582 (máximo histórico del 20 de diciembre) y luego 19.0000 (nivel redondo).

- Después de alcanzar máximos de varios años cerca de 86.00$ por barril, el WTI ha retrocedido desde entonces para cotizar alrededor de 85.00$.

- Los comentaristas del mercado han atribuido el aumento de las tensiones geopolíticas en Oriente Medio al último impulso alcista.

- Goldman Sachs pide que el petróleo (Brent) alcance los 100$ por barril en el segundo semestre de 2022.

Después de alcanzar máximos de varios años al principio de la sesión de negociación europea cerca del nivel 86.00$ por barril, los futuros del WTI del mes anterior han retrocedido para negociarse alrededor de 85.00$, aunque aún mantienen ganancias de alrededor de 60$ en la sesión. Los comentaristas del mercado han atribuido a las tensiones geopolíticas que impulsaron la última subida de los precios del crudo, después de que un ataque de la milicia chiíta hutí de Yemen en los Emiratos Árabes Unidos a principios de semana aumentara las tensiones en la región. Tras los ataques con aviones no tripulados y misiles que mataron a tres personas y provocaron explosiones en camiones de combustible, los huzíes han estado amenazando con atacar más instalaciones de los Emiratos Árabes Unidos.

El último aumento en las tensiones en Medio Oriente se produce en un momento en que los mercados mundiales de petróleo crudo ya parecen mucho más ajustados de lo que los analistas esperaban a principios de año. Un golpe menor al esperado a la demanda global de Omicron combinado con las dificultades que algunos miembros más pequeños de la OPEP+ han tenido para aumentar la producción llevó a Goldman Sachs a anunciar que el petróleo (Brent) alcanzará los $100 por barril en el segundo semestre de 2022. El banco explicó que los factores anteriores habían "mantenido el mercado mundial del petróleo en un déficit mayor incluso que nuestro pronóstico de consenso anterior", un factor que probablemente ha estado impulsando primas crecientes en varios grados físicos de petróleo crudo sobre los precios futuros en las últimas semanas.

"Si las tensiones geopolíticas actuales continúan y los miembros de la OPEP+ no pueden cumplir con su aumento de 400.000 barriles por día, las macros, junto con la sólida perspectiva técnica, podrían hacer que los precios se acerquen a 100$", concluyeron los analistas de CMC Markets. De hecho, los datos técnicos del petróleo se han visto implacablemente alcistas en las últimas semanas. Desde el mínimo del 20 de diciembre en 66.11$, el WTI ha subido casi 20.00$ o cerca del 30%, luego de registrar constantemente máximos más altos seguidos de mínimos más altos. Aunque el WTI registró máximos de varios años el martes, aún no ha podido superar de manera convincente los máximos de 2021. Si este fuera el caso y el WTI subiera por encima de 86.00$, el siguiente nivel de resistencia al objetivo serían los mínimos de enero de 2014 en la zona de 91.50$.

Niveles técnicos

- El dólar estadounidense más fuerte envía a la libra a mínimos semanales.

- La libra no se beneficia de las expectativas de subida de tipos del BoE.

- GBP/USD cayendo por tercer día consecutivo, extiende la retirada.

El par GBP/USD no logró recuperar 1.3600 y cayó aún más hasta 1.3572, alcanzando un nuevo mínimo semanal. Permanece cerca de los mínimos, bajo presión en medio de un dólar estadounidense más fuerte y mientras los precios de las acciones caen en Wall Street.

Los datos económicos de EE.UU. más débiles de lo esperado (descenso inesperado en el Índice de manufacturero de empire) debilitaron al dólar solo por unos minutos. La combinación de la subida de los rendimientos estadounidenses y la aversión al riesgo están impulsando al dólar. El DXY ha subido un 0.7%, a 95.60.

El Dow Jones está cayendo más de 500 puntos o un 1.50 %, mientras que el Nasdaq desciende un 1.38 %. Los mercados europeos también operan con números rojos.

Más temprano el miércoles, los datos mostraron cifras positivas del mercado laboral del Reino Unido. La tasa de desempleo cayó al 4.1%, la más baja desde junio de 2020. Los números ayudan a mantener en niveles elevados las expectativas sobre otra subida de tipos por parte del Banco de Inglaterra en la próxima reunión.

“La perspectiva de línea agresiva del BOE que ayudó a que la libra esterlina obtuviera un rendimiento superior está siendo desplazada un poco últimamente por la perspectiva más de línea dura de la Fed”, explicaron los analistas de Brown Brothers Harriman. Ven el próximo objetivo en 1.3550 y advierten que una ruptura a la baja "establecería una prueba del mínimo del 3 de enero cerca de 1.3430".

Niveles técnicos

- El AUD/USD cayó por debajo de 0.7200 el martes debido a que se rompió el soporte clave de la tendencia a corto plazo y en medio de una caída en las acciones globales.

- Los comerciantes australianos también estaban preocupados por más datos nacionales que mostraban un debilitamiento de la confianza del consumidor y un aumento de las infecciones por Ómicron.

El AUD/USD rompió por debajo del soporte clave de la línea de tendencia a corto plazo durante la sesión del martes y posteriormente cayó por debajo del nivel de 0.7200. En los niveles actuales en los 0.7180, el AUD/USD cotiza a la baja en el día en aproximadamente un 0.3%, un reflejo de la debilidad en los mercados de valores globales que se vieron sacudidos el martes por un fuerte aumento en los rendimientos de los bonos del gobierno de EE.UU. y un USD más fuerte. Una encuesta manufacturera de la Fed de Nueva York mucho más débil de lo esperado no tuvo un impacto duradero en los mercados de divisas, tal vez dado que los operadores australianos también están preocupados por otra fuerte caída en los datos semanales de confianza del consumidor de ANZ, como revelaron los nuevos datos durante la sesión asiática del martes.

La medida de la confianza del consumidor del banco australiano cayó un 7.6% la semana pasada a su nivel más bajo desde octubre de 2020, por debajo de sus niveles durante el aumento de infecciones de Delta durante 2021 que vio a ciertas áreas del país entrar en bloqueos prolongados.

La evidencia del impacto económico del aumento de Ómicron complica la próxima decisión de política monetaria del RBA, particularmente con respecto a si terminar o no con la compra de QE en febrero o si reducir la tasa de compra y continuar hasta mayo. Los datos económicos recientes y el cambio de línea agresiva en la Fed y otros bancos centrales importantes (como el BoE) respaldan el caso para el fin inmediato de QE el próximo mes. Los operadores ahora miran hacia los datos del mercado laboral de diciembre que se publicarán el jueves y que proporcionarán más información sobre la historia de recuperación anterior a Ómicron. Una mayor fortaleza del dólar y los flujos de aversión al riesgo corren el riesgo de enviar al AUD/USD de regreso a los mínimos de 2022 justo por debajo de 0.7150 en ausencia de otra sorpresa positiva masiva en el mercado laboral australiano.

Niveles técnicos

- El USD/CHF recuperó una tracción positiva el martes en medio de un interés de compra sostenido del USD.

- El fuerte movimiento ascendente en curso en los rendimientos de los bonos de EE. UU. actuó como un viento de cola para el dólar.

- Los datos sombríos de EE.UU. limitaron las ganancias en medio de la aversión al riesgo, lo que tiende a beneficiar al CHF de refugio seguro.

El par USD/CHF mantuvo sus ganancias intradiarias durante los inicios de la sesión americana, aunque retrocedió unos pocos pips desde el máximo diario y se vio cotizando por última vez justo por encima de 0.9150.

El par captó nuevas ofertas el martes y ahora busca aprovechar el movimiento de recuperación de la semana pasada desde niveles inferiores a 0.9100, o el nivel más bajo desde principios de noviembre. El impulso estuvo respaldado por un interés de compra sostenido en torno al dólar estadounidense, que siguió recibiendo apoyo de la subda de los rendimientos de los bonos del Tesoro de EE.UU.

Los inversores parecen convencidos de que la Fed comenzaría a subir las tasas de interés en marzo de 2022 para combatir la inflación persistentemente alta. Las expectativas se vieron reforzadas por los datos de la semana pasada, que mostraron que el IPC general de EE.UU. subió al nivel más alto desde junio de 1982 y el IPC subyacente registró el mayor avance desde 1991.

Esto, a su vez, impulsó el rendimiento del bono del gobierno de EE.UU. a 10 años de referencia al nivel más alto desde enero de 2020 y apuntaló al dólar. Dicho esto, una venta masiva prolongada en los mercados de bonos de EE.UU. afectó el sentimiento de riesgo global, lo que benefició al franco suizo como refugio seguro y actuó como un viento en contra para el par USD/CHF.

Aparte de esto, una caída en el índice manufacturero Empire State de EE.UU. a -0.70 en enero desde la lectura del mes anterior de 31.9 impidió que los alcistas hicieran apuestas agresivas en torno al par USD/CHF. Incluso desde una perspectiva técnica, los precios al contado, hasta ahora, han tenido problemas para volver a subir por encima de la muy importante SMA de 200 días.

Los inversores también parecían reacios y preferían esperar al margen antes de la próxima reunión de política monetaria del FOMC del 25 al 26 de enero. Esto hace que sea más prudente esperar una fuerte compra de seguimiento antes de confirmar que la caída de la semana pasada desde la región de 0.9275-0.9280, o un máximo de casi un mes, ha llegado a su fin.

Niveles técnicos

- El EUR/GBP subió a máximos de dos semanas el martes en el área de 0.8375, a pesar de los sólidos datos de empleo en EE.UU.

- Los analistas interpretaron que la última publicación de empleo del Reino Unido refuerza la probabilidad de otra subida de tipos del BoE en febrero.

Un sólido informe del mercado laboral del Reino Unido no logró elevar el sentimiento hacia la libra esterlina el martes, con la GBP entre las monedas del G10 con peor desempeño en la sesión, lo que envió al EUR/GBP a máximos de dos semanas en la zona de 0.8375. La compra técnica pareció impulsar al par, que ahora subió un 0.2% en el día, ya que superó los máximos de la semana pasada en el área de 0.8360. El par de divisas ahora está probando resistencia en la forma de los mínimos de noviembre de 2021 en las regiones de 0.8380 antes de una prueba del promedio móvil de 21 días en 0.8394.

Los operadores deben ser conscientes de que, desde mediados de diciembre, el repunte de la venta del EUR/GBP ha sido una estrategia comercial rentable a corto plazo y, dado que los datos económicos del Reino Unido superan las expectativas y refuerzan las expectativas de subidas de tipos del BoE, es muy posible que siga siendo así. Para recapitular rápidamente los aspectos más destacados del informe de empleos del Reino Unido del martes; la ONS reveló que los empleadores agregaron 184.000 (una cifra récord) a las nóminas de su personal en diciembre. Eso hizo que la tasa de desempleo cayera al 4.1%, su nivel más bajo desde junio de 2020, mientras que las ofertas de trabajo alcanzaron un récord de 1.247 millones en los tres meses hasta diciembre, el doble de sus niveles en el mismo período del año pasado. “Junto con el aumento de las tasas de inflación general y la creciente evidencia de que el impacto de Ómicron ha sido modesto, parece cada vez más probable que el Banco de Inglaterra suba las tasas en febrero”, concluyeron los analistas de ING.

Queda por ver si la mayor confianza en la probabilidad de que el BoE siga la subida de tipos de 15 pb de diciembre con otra subida de tipos el próximo mes se traduzca en una reversión del EUR/GBP hacia los mínimos inferiores a 0.8350 de la semana pasada. La caída de las acciones de EE.UU. y Europa el martes en medio de un fuerte aumento en los rendimientos de los bonos del gobierno de EE.UU. en las apuestas de aumento de tasas de la Fed está pesando actualmente sobre la libra esterlina, al igual que las acciones más bajas también están pesando sobre otras monedas sensibles al riesgo.

Niveles técnicos

El índice Empire manufacturero sobre la actividad en la región de Nueva York tuvo una abrupta e inesperada caída a terreno de contracción en enero al pasar desde 31.90 a -0.70. El consenso del mercado era por una lectura de 25.70. Se trata de la primera lectura en terreno negativo desde junio de 2020.

El índice de nuevas órdenes pasó de 27.1 en diciembre a -5.0 en enero, el de precios pagados de 80.2 a 76.7; el de empleo de 21.4 a 16.1.

El dólar se debilitó en el mercado luego de los datos y se dio un salto importante en el precio de los metales, con el oro subiendo más de 10$ en pocos minutos. Por lo general, el impacto de este reporte es limitado, pero la magnitud de la sorpresa hizo que tenga una influencia mayor.

- Una combinación de fuerzas divergentes no logró proporcionar un impulso significativo al USD/CAD.

- Los precios alcistas del petróleo crudo apuntalaron al dólar canadiense y actuaron como un obstáculo para el par.

- Al aumentar los rendimientos de los bonos estadounidenses, el impulso de aversión al riesgo benefició al USD y extendió el soporte.

El par USD/CAD extendió su movimiento lateral de consolidación de precios de cara a los inicios de la sesión americana y permaneció confinado en un rango alrededor del nivel psicológico 1.2500.

Las crecientes tensiones geopolíticas en el Medio Oriente empujaron los precios del petróleo crudo a un máximo de más de siete años, lo que apuntaló al dólar canadiense vinculado a las materias primas y actuó como un obstáculo para el par USD/CAD. La caída, sin embargo, permanece amortiguada en medio de una fortaleza generalizada del dólar estadounidense, impulsada por un aumento continuo en los rendimientos de los bonos del Tesoro de EE.UU.

De hecho, el rendimiento del bono del gobierno de EE.UU. a 10 años de referencia se disparó al nivel más alto desde enero de 2020 en medio de una creciente aceptación de un posible despegue de la Fed en marzo. Además, el rendimiento a 2 años de EE.UU., que son muy sensibles a las expectativas de aumento de tasas, superaron el nivel 1.0% por primera vez desde febrero de 2020 y beneficiaron al dólar.

Mientras tanto, una venta masiva prolongada en los mercados de bonos de EE.UU. moderó el apetito de los inversores por activos percibidos como más riesgosos y provocó una fuerte caída en los mercados de acciones. Esto fue visto como otro factor que impulsó el estado de refugio seguro relativo del dólar y ayudó a limitar cualquier caída significativa para el par USD/CAD, al menos por el momento.

Los participantes del mercado ahora esperan con ansias la publicación del índice manufacturero Empire State de EE.UU., que, junto con los rendimientos de los bonos de EE.UU. y el sentimiento más amplio de riesgo del mercado, impulsará la demanda de USD. Aparte de esto, los operadores tomarán más en cuenta la dinámica del precio del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD.

Desde una perspectiva técnica, la incapacidad del par para ganar una tracción significativa sugiere que el fuerte retroceso reciente desde el máximo de 2021 aún podría estar lejos de terminar. Dicho esto, los repetidos fracasos para encontrar aceptación por debajo del nivel 1.2500 justifican cierta cautela antes de posicionarse para cualquier otro movimiento de depreciación a corto plazo.

Niveles técnicos

Los inicios de viviendas en Canadá se ubicaron en 236.100 en diciembre (anual), número que estuvo por debajo de los 270.000 esperados y menor a los 303.000 del mes anterior (revisado desde 301.000).

El dato no tuvo impacto sobre el USD/CAD que está operando en torno a 1.2510/15, prácticamente sin cambios con respecto al cierre del lunes. El miércoles se publicarán datos de inflación de diciembre de Canadá.

- Una combinación de factores arrastró al NZD/USD lejos de máximos de varias semanas alcanzado el jueves pasado.

- El aumento de los rendimientos de los bonos estadounidenses siguió actuando como un viento de cola para el USD y ejerció cierta presión.

- El impulso de aversión al riesgo contribuyó aún más a alejar los flujos del kiwi percibido como más riesgoso.

El par NZD/USD mantuvo su tono ofrecido durante la mitad de la sesión europea y fue visto por última vez cotizando cerca de un mínimo de una semana, alrededor de la zona de 0.6770.

El par fue testigo de nuevas ventas el martes y extendió la caída de retroceso de la semana pasada desde cerca de 0.6900, o el nivel más alto desde el 24 de noviembre. Una combinación de factores ayudó al dólar estadounidense a recuperarse aún más desde un mínimo de más de dos meses tocado en reacción. al devastador informe de ventas minoristas de EE.UU. del viernes. Esto, a su vez, fue visto como un factor clave que ejerce presión sobre el par NZD/USD.

Las expectativas de un eventual despegue de la Fed en marzo, en medio de preocupaciones por una inflación obstinadamente alta, impulsaron el rendimiento del bono del gobierno estadounidense a 10 años de referencia al nivel más alto desde enero de 2020. Además, los rendimientos estadounidenses a 2 años, que son altamente sensible a las expectativas de aumento de tasas, superó el nivel 1.0% por primera vez desde febrero de 2020 y continuó apuntalando al dólar.

Mientras tanto, una venta masiva prolongada en los mercados de bonos de EE.UU. afectó el sentimiento de riesgo global y provocó una fuerte caída en los mercados de acciones. Esto fue visto como otro factor que benefició el estado relativo de refugio seguro del dólar y alejó los flujos del kiwi percibido como más riesgoso. La caída también podría atribuirse a algunas ventas técnicas en una ruptura sostenida por debajo de 0.6800.

Los participantes del mercado ahora esperan con ansias la agenda económica de los EE.UU., con la publicación del índice manufacturero Empire State para obtener algo de impulso durante los inicios de la sesión americana. Esto, junto con los rendimientos de los bonos de EE.UU. y el sentimiento de riesgo de mercado más amplio, influirá en la dinámica del precio del USD y producirá algunas oportunidades comerciales significativas en torno al par NZD/USD.

Niveles técnicos

La ruptura de 114.75 indicaría que la presión a la baja en el USD/JPY se ha aliviado, según sugieren los estrategas de divisas en UOB Group.

Comentarios destacados

Vista de 24 horas: "Ayer consideramos que 'el rebote en elUSD/JPY tiene margen para extenderse, pero una ruptura de la fuerte resistencia a 114.75 es poco probable'. Nuestra opinión no estaba equivocada, ya que el USD/JPY subió a un máximo de 114.64 antes de relajarse. El impulso al alza está empezando a disminuir y es poco probable que el USD/JPY se fortalezca mucho más. Para hoy, es más probable que el USD/JPY se consolide y opere entre 114.20 y 114.65."

Próximas 1-3 semanas: "Seguimos manteniendo la misma vista que ayer (17 de enero, USD/JPY en 114.30). Como se ha destacado, si bien la perspectiva de una mayor debilidad del USD/JPY no es alta, sólo una ruptura de 114.75 (ningún cambio en el nivel de 'resistencia fuerte') indicaría que el riesgo a la baja que comenzó a finales de la semana pasada se ha disipado".

- El dólar se aprecia en el mercado en el regreso de actividad en EE.UU.

- La libra en negativo pese a datos positivos del Reino Unido.

- GBP/USD apunta al próximo soporte en 1.3575 y luego 1.3550.

El GBP/USD está operando en 1.3580, el nivel más bajo desde el 11 de enero. Pierde en lo que va del día más de 50 pips. Es la tercera caída diaria en forma consecutiva del GBP/USD, que sigue en retroceso tras haber tocado la media móvil de 200 días la semana pasada.

El retroceso se da ante la combinación de factores. El dólar sigue contando con el apoyo de la suba de los rendimientos de los bonos del Tesoro, con varios tramos de la curva llegando a máximos en años horas atrás. A su vez, el billete verde recibió otro impulso por el lado de la aversión al riesgo.

Tanto los futuros de Wall Street como los principales índices europeos están perdiendo en torno al 1%. El índice del dólar (DXY) sube 0.27% y está en la zona de 95.50. En minutos se publicará el reporte Empire Manufacturero de enero y luego del índice NAHB del sector inmobiliario de enero. No se espera un gran impacto de las cifras.

La libra además de perder terreno contra el dólar, también lo hace frente al euro. Esto pese a que se conocieron datos mejores a los esperados del mercado laboral del Reino Unido. La tasa de desempleo bajó a 4.1%, la más baja desde junio de 2020 y el número de empleados asalariados subió en 184.000, mayor a los 130.000 esperados.

Las cifras económicas hacen que se mantenga alta la expectativa de más ajuste monetario por parte del Banco de Inglaterra, para la reunión de febrero (la decisión se conocerá el 3 de febrero).

Niveles técnicos

- El EUR/USD cae por tercera sesión consecutiva el martes.

- La contensión clave surge en la línea de cuatro meses cerca de 1.1370.

El EUR/USD extiende el movimiento bajista provocado poco después de alcanzar nuevos máximos para el 2022 en la banda de 1.1480/85 a principios de mes.

El sesgo parece inclinado a la baja por el momento. Dicho esto, un retroceso más profundo permanece en dentro de las posibilidades, sobre todo si se quiebre la línea de soporte de cuatro meses, hoy alrededor de 1.1370. En este evento, el próximo soporte debe surgir en la media móvil simple de 55 días en 1.1347.

Las perspectivas negativas a largo plazo para el EUR/USD se ven sin cambios, mientras siga por debajo de la media móvil simple de 200 días en 1.1725.

EUR/USD gráfico de día

- El DXY extiende la recuperación más arriba de 95.00.

- El siguiente obstáculo se ve en el promedio de 55 días cerca de 95.80.

La continuación del rebote en el billete verde se mantiene sólido e impulsa al índice del dólar de EE.UU. (DXY) mucho más allá de la barrera de 95.00 el martes.

Si el índice logra superar la línea de cuatro meses alrededor de 95.20 de manera sostenible, entonces el impulso al alza lleva el potencial de volver a probar la media móvil simple (SMA) de 55 días, hoy en 95.76, por delante de la SMA de 20 días en 95.81.

Si se analiza el panorama más amplio, la postura positiva a largo plazo se mantiene sin cambios para el DXY mientras siga por encima de la SMA de 200 días en 93.15.

DXY gráfico de día

- El EUR/JPY retoma las bajas y vuelve a realizar una prueba a 130.50.

- Las subas siguen limitadas por la banda 131.50/60 por el momento.

El EUR/JPY retrocede tras haber subido sobre 131.00 y opera en la zona de 130.50 el martes, antes de la sesión americana.

La acción de precios sigue sin ser concluyente en torno al cruce por el momento, con ganancias limitadas por el hasta ahora máximo de presente año en 131.60 (5 de enero), mientras que la zona de 130.00 sigue ofreciendo un soporte decente.

La incapacidad del EUR/JPY para superar a la banda de 131.50/60 de una manera convincente, idealmente a corto plazo, debería cambiar el sesgo hacia el lado negativo.

EUR/JPY gráfico de día

- XAU/USD intenta mantenerse sobre 1810$, sigue bajo presión bajista.

- Los mercados de renta variable caen en Europa al igual que los futuros de Wall Street.

- El DXY sube por tercer día consecutivo.

El oro está cayendo el martes y mantiene un tono bajista, afectado por la suba del dólar y al deterioro en el clima de los mercados financieros. El XAU/USD subió en horas asiáticas a probar el máximo del lunes en 1822$, pero luego cambio de dirección y llegó a caer hasta 1808$, el nivel más bajo en una semana.

En la previa de la sesión americana el oro está recortando pérdidas, pero aún sigue con un sesgo bajista y presionado al no conseguir recuperar 1815$. De hacerlo, el metal podría ganar apoyo para un rebote más sustentable.

El descenso del oro se dio ante una suba del dólar en el mercado y en un contexto de caída de los mercados de renta variable. En Europa, el FTSE 100 cede 0.70%, el CAC 40 pierde 1.12% y el DAX 1.15%. Por su parte, los futuros de Wall Street apuntan a una apertura con caídas mayores al 1% en promedio del precio de las acciones.

Los rendimientos de los bonos del Tesoro suben con respecto al cierre del viernes, aunque han moderado el avance en las últimas horas, alejándose de los máximos en meses alcanzados. La tasa a 10 años rinde 1.81% y la de 30, 2.13%.

El ojo de los operadores de los metales seguirá sobre lo que pase con los rendimientos de los bonos del Tesoro y las acciones en Wall Street. El calendario económico muestra por delante el reporte Empire Manufacturero sobre actividad del sector en la región de Nueva York durante enero y más luego el índice NAHB del sector inmobiliario. No se espera un gran impacto de estos datos. La próxima semana está la reunión de la Reserva Federal, en donde se estima se daría una clara señal de suba en la tasa de interés para el encuentro de marzo.

Niveles técnicos

- El dólar se ve favorecido por caída en los mercados de renta variable.

- AUD/USD con sesgo bajista, por el momento con soporte en 0.7180.

El AUD/USD está cayendo el martes por tercera vez de las últimas cuatro jornadas y opera en torno a 0.7190, en zona de mínimos en una semana. El par había subido hasta 0.7227 en la sesión asiática pero luego cambio de tendencia y cayó hasta 0.7178.

Por el momento, el AUD/USD está consiguiendo sostenerse por encima de 0.7180, aunque al mismo tiempo no logra volver sobre 0.7200/05. Por encima la próxima resistencia está en 0.7225/30. Mientras que a la baja, debajo de 0.7180, siguiente soporte fuerte se ve en proximidades a 0.7140.

Las bajas el martes tienen como factor clave el deterioro en el humor de los mercados financieros que se refleja en importantes caída en los mercados de renta variable de Europa, que se traslada a América. Los futuros de Wall Street apuntan a una apertura con descensos mayores al 1%.

El tono negativo favorece al dólar estadounidense, que moderó la fuerza luego de que los rendimientos de los bonos del Tesoro se alejaran de los máximos en meses que alcanzaron tras la reapertura de los mercados luego del feriado del lunes.

El calendario económico muestra por delante en EE.UU. el reporte Empire Manufacturero y el índice NAHB del sector inmobiliario de enero. La próxima semana será la reunión de la Reserva Federal. En Australia, el jueves se publicará el reporte de empleo.

Niveles técnicos

- El USD/JPY revirtió la tendencia tras no poder aguantar sobre 115.00.

- Una fuerte caída en los mercados de renta variable benefició al yen.

- Rendimientos de bonos del Tesoro retroceden desde máximos en meses y dan más fuerza la yen.

El USD/JPY borró las ganancias intradiarias desde el máximo en varios días y retrocedió hacia 114.50. El par había llegado a operar apenas por encima de 115.00 ante de revertir la tendencia, en un contexto de caída en los mercados de renta variable.

Los rendimientos de los bonos del Tesoro había favorecido la suba del USD/JPY. La tasa a 10 años de referencia se disparó al nivel más alto desde enero de 2022 en medio de la creciente aceptación de que la Reserva Federal comenzaría a subir las tasas de interés en marzo de 2022. Por el contrario, el rendimiento del bono gubernamental japonés a 10 años se mantuvo cerca de cero a raíz de la política de control de la curva de rendimiento del Banco de Japón (Boj).

Además, el BoJ reiteró que mantendrá una política monetaria expansiva tras terminar la reunión de política monetaria el martes. En la conferencia de prensa posterior a la reunión, el gobernador del BoJ, Haruhiko Kuroda, reiteró que el banco central sigue dispuesto a flexibilizar aún más la política "sin dudarlo" en caso de ser necesario.

En horas europeas, los rendimientos de los bonos del Tesoro moderaron la suba y las acciones cayeron con fuerza, lo que favoreció el retroceso del USD/JPY. Los futuros de Wall Street apuntan a una apertura con caídas en promedio mayores al 1%.

El foco continuará sobre el mercado de bonos y las acciones en la sesión americana, que regresará a la normalidad tras el feriado del martes. Se publicará el reporte Empire State manufacturero.

Niveles técnicos

El primer ministro de Japón, Fumio Kishida, dijo el martes que quieren imponer una cuasi-emergencia en algunas regiones del 21 de enero al 13 de febrero, según informó Reuters.

Más temprano en el día, la agencia de noticias Kydowo informó que se esperaba que la prefectura japonesa de Osaka reportó unos 6.000 nuevos casos de coronavirus el martes.

- El sentimiento económico alemán de ZEW llegó a 51.7 en enero, frente al 29.9 anterior.

- El índice de situación actual llegó a -10.2 de enero frente a -7.4 en diciembre.

- El EUR/USD permanece en rojo por debajo de 1.1400 tras los datos mixtos de ZEW.

Los números principales de la encuesta ZEW de Alemania para enero mostraron que el índice de sentimiento económico saltó inesperadamente de nuevo, registrando 51.7 desde 29.9 anterior, superando las estimaciones de 32.7.

En tanto, el subíndice de Condiciones Actuales se desplomó a -10.2 en enero frente al -7.4 registrado en el mes anterior y las expectativas de -7.5.

El sentimiento económico de la Eurozona subió a 49.4 para el mes en curso en comparación con los 26.8 del mes anterior.

"La mayoría de los expertos en mercados financieros asumen que el crecimiento económico repuntará en los próximos seis meses", se lee en el documento de la encuesta. Hay expectativa en que se superará la debilidad económico del cuarto trimestre de 2021, ante la reducción de casos de COVID. Las expectativas económicas más positivas incluyen los sectores relacionados con el consumidor y orientados a las exportaciones y, por lo tanto, una gran parte de la economía alemana.

Se espera que el GBP/USD se mueva dentro del rango de 1.3560-1.3725 en las próximas semanas, según opinan los estrategas de divisas en UOB Group.

Comentarios destacados

Vista de 24 horas: "Esperábamos que el GBP/USD 'operara lateralmente entre 1.3650 y 1,3715' ayer. Sin embargo, el GBP/USD bajó a un mínimo de 1.3639 antes de establecerse con un tono suave en 1.3644 (-0.30%). A pesar de la caída, el impulso a la baja apenas ha mejorado y es poco probable que el vse debilite mucho más. Para hoy, es más probable que el GBP/USD opere de lado dentro del rango de 1.3630/1.3690."

Próximas 1-3 semanas: "Mientras que el GBP/USD sólo se sumergió un pip por debajo de nuestro nivel de 'fuerte apoyo' en 1.3640 ayer (mínimo de 1.3639), el impulso al alza se ha disipado. En otras palabras, la fuerza del GBP/USD que comenzó hace más de una semana ha terminado. El movimiento actual es visto como parte de una fase de consolidación y es probable que el GBP/USD opere entre 1.3560 y 1,3725 por ahora."

- El índice DXY extiende la subida por encima del nivel de 95.00 el martes.

- Los mercados estadounidenses vuelven a la normalidad después del festivo del lunes.

- El índice manufacturero Empire State de Nueva York, el índice NAHB y los flujos de TIC destacan en el calendario económico de hoy.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, mantiene el sesgo de compra sin cambios y se acerca a la región de 95.50 durante la sesión europea del martes.

Índice DXY sube con los rendimientos, el foco está en los datos

El índice DXY avanza por tercera sesión consecutiva el martes en medio del renovado sentimiento hacia el dólar y el movimiento implacable al alza en los rendimientos estadounidenses a través de la curva.

De hecho, los rendimientos de la nota a 2 años cotizan muy por encima del 1.0% por primera vez en casi dos años, mientras que el rendimiento de referencia a 10 años se acerca al 1.85% y el bono de largo plazo está en máximos de varios meses por encima del 2.16%. El diferencial de rendimientos a 10-2 años ahora ronda los 80 puntos.

Mientras tanto, los inversores continúan adaptándose a las crecientes perspectivas de una primera subida de tasas de la Fed antes de lo esperado, con la reunión de marzo como probable para iniciar el ciclo de ajuste. Los recientes discursos de miembros de la Fed, el testimonio de Powell la semana pasada y la persistente inflación elevada sustentan este posible escenario.

En lo referente a los datos estadounidenses, el índice manufacturero Empire State de Nueva York, el índice NAHB y los flujos de TIC destacan en el calendario económico de hoy.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está ganando un 0.07% en el día, cotizando en 95.31. Una ruptura por encima de 95.76 (SMA de 55 días), abriría la puerta a 96.46 (máximo del 4 de enero) y a 96.93 (máximo del 24 de noviembre). Por otro lado, el siguiente soporte aparece en 94.62 (mínimo del 14 de enero), seguido por 93.27 (mínimo de octubre de 2021) y 93.15 (SMA de 200 días).

Las perspectivas de nuevas ganancias en el EUR/USD ahora parecen disminuir, en opinión de los estrategas de divisas en UOB Group.

Comentarios destacados

Vista de 24 horas: "Esperábamos que el EUR/USD 'operara lateralmente entre 1.1390 y 1.1445' ayer. Nuestra opinión sobre el movimiento lateral no fue errónea a pesar de que el EUR/USD se movió dentro de un rango más estrecho de lo esperado (1.1390/1.1434). La acción del precio no ofrecen nuevas pistas y el EUR/USD podría seguir cotizando de forma lateral hoy, probablemente entre 1.1395 y 1.1440."

Próximas 1-3 semanas: "Nuestra vista desde ayer (17 de enero, EUR/USD en 1.1410) sigue en pie. Como se ha destacado, el impulso al alza está empezando a disminuir y una ruptura de 1.1390 (sin cambios en el nivel de "apoyo fuerte") indicaría que es poco probable que la fase positiva del EUR/USD que comenzó a mediados de la semana pasada se extienda a 1.1515. Hay que tener en cuenta que el nivel de "apoyo fuerte" se probó durante la sesión de Nueva York, pero no se rompió claramente (mínimo de 1.1390). De cara al futuro, una clara ruptura de 1.1390 indicaría que el EUR/USD podría consolidarse".

- El cambio de número de demandantes de desempleo en el Reino Unido llegó a -43.300 en diciembre.

- La tasa de desempleo en el Reino Unido bajó al 4.1% en noviembre.

- Los salarios del Reino Unido, excluyendo las bonificaciones, cayeron al 3.8% interanual.

La Oficina de Estadísticas Nacionales (ONS) ha mostrado el martes que la tasa oficial de desempleo del Reino Unido sorprendió a los mercados, al llegar al 4.1% en noviembre frente al 4.2% anterior y el 4.2% esperado, mientras que el cambio de número de demandantes mostró una caída menor a la anterior el mes pasado con respecto al mes anterior.

El número de personas que reclaman prestaciones por desempleo cayó a 43.300 en diciembre, frente a los -49.800 vistos el mes anterior.

Las ganancias semanales promedio del Reino Unido, excluyendo los bonos, llegaron al 3.8% interanual en noviembre frente al +4.3% anterior y el +3.8% esperado, mientras que el indicador que incluye los bonos llegó al 4.2% interanual en noviembre frente al +4.9% anterior y el +4.2% esperado.

Puntos clave (a través de la ONS)

«En diciembre de 2021 había 184.000 personas más en situación de nómina en comparación con noviembre de 2021».

«Las vacantes en el Reino Unido ascendieron a un nuevo récord de 1.247.000 en tres meses hasta diciembre».

Acerca de los empleos en el Reino Unido

El cambio en el número de personas que reclaman prestaciones por desempleo es un indicador temprano del mercado laboral del Reino Unido. Las cifras se dan a conocer para el mes anterior, contrariamente a la Tasa de Desempleo, que es para el anterior. Esta publicación está programado para mediados de mes. Un aumento en las aplicaciones es un signo de un empeoramiento de la situación económica e implica una política monetaria más relajada, mientras que una disminución indica una mejora de las condiciones. Un resultado más alto de lo esperado tiende a ser bajista para el GBP.

El gobernador del Banco de Japón (BoJ), Haruhiko Kuroda, ha dicho que el banco central "flexibilizará la política monetaria sin dudarlo según sea necesario" una vez más, mientras hablaba en la conferencia de prensa posterior a la reunión de política monetaria prevista para el martes.

Comentarios adicionales

No hay necesidad de cambiar la flexibilización monetaria actual.

Se continuará pacientemente la potente flexibilización monetaria actual.

En muchos casos, la inflación impulsada por las materias primas ha sido efímera en Japón.

Los salarios están aumentando moderadamente reflejando un mercado laboral ajustado.

Es necesario prestar atención a si los precios más altos no están afectando negativamente a los hogares.

"Los riesgos para las perspectivas de precios de Japón están más o menos equilibrados", afirmó el Banco de Japón (BoJ) en su informe trimestral de perspectivas que acompañó la declaración de política monetaria el lunes.

Comentarios adicionales

El repunte económico de Japón es cada vez más claro.

Las expectativas de inflación suben moderadamente.

La inflación de los consumidores se sitúa en un territorio ligeramente positivo.

Es probable que la economía japonesa se recupere.

Es probable que la inflación al consumidor de Japón se acelere.

La inflación de los consumidores de Japón seguirá moviéndose alrededor del 1% hasta el final del período de proyección del informe del BoJ.

Los hogares aceptarán las subidas de precios a medida que las ganancias salariales se aceleran.

El aumento de la inflación subyacente probablemente aumente las expectativas de inflación de los hogares y las empresas, empujando aún más los precios al alza.

El ciclo económico se fortalecerá a medida que el aumento de los ingresos aumente el gasto, incluido el de los hogares.

Es probable que los ingresos de los asalariados aumenten gradualmente, lo que refleja un aumento de los salarios para los sectores que enfrentan escasez de mano de obra.

Es probable que la inflación al consumidor de Japón se acelere gradualmente hacia el objetivo del BoJ.

El sistema financiero de Japón se mantiene estable en su conjunto.

La intermediación financiera de Japón puede estancarse si los beneficios bancarios se ven sometidos a una presión prolongada por parte del COVID-19.

En su primera reunión de política monetaria de 2022, el Banco de Japón (BoJ) ha dejado sin cambios sus políticas monetarias, aunque ha ofrecido una perspectiva optimista sobre la inflación.

Comentarios clave

El BoJ ha tomado la decisión sobre el control de la curva de rendimientos por 8-1 votos.

Kataoka, miembro de la junta directiva del BoJ, disintió de la decisión sobre el control de la curva de rendimientos.

Esto es lo que necesita saber para operar hoy martes 18 de enero:

El dólar estadounidense logró registrar ganancias modestas frente a sus principales rivales y busca conservar su impulso alcista a primera hora del martes con el índice dólar DXY subiendo por encima de 95.30. El rendimiento de los bonos del Tesoro de EE.UU. a 10 años de referencia se encuentra en su nivel más alto en dos años, cerca del 1.85 %, un aumento de más del 1% en el día.. La Encuesta Zew de Alemania aparecerá en el calendario económico europeo antes de los datos del índice manufacturero Empire State de Nueva York de Estados Unidos el martes.

Mientrras tanto, los futuros del S&P y del Nasdaq caen un 0.4% y un 0.9%, respectivamente, en el momento de escribir, lo que sugiere que los flujos monetaios de refugio seguro podrían dominar los mercados en la segunda mitad del día. El aumento de las tensiones geopolíticas debido al conflicto entre Rusia y Ucrania y el creciente número de casos de coronavirus en China parecen estar pesando sobre el sentimiento de riesgo.

El EUR/USD está probando 1.1400 después de cerrar el primer día de la semana ligeramente más bajo. El par permanece a merced de la valoración del mercado del dólar.

El GBP/USD extendió su corrección a la baja a primera hora del martes y continúa bajando hacia 1.3600. El nerviosismo político en el Reino Unido y el agrio estado de ánimo del mercado podrían hacer que el par se quede a la defensiva. Los datos publicados por la ONS mostraron anteriormente en el día que la tasa de desempleo bajó al 4.1% desde el 4.2% como se esperaba. Los ingresos medios, incluido el bono, aumentaron un 4.2% en noviembre, frente al 4.9% de octubre.

El USD/JPY subió bruscamente hacia 115.00 tras la subida de los rendimientos de los bonos del Tesoro estadounidense después de cerrar en terreno positivo el lunes. El Banco de Japón (BoJ) dejó sin cambios sus ajustes de política monetaria como se esperaba. El gobernador del BoJ, Haruhiko Kuroda, dijo que no están considerando subir la tasa clave ni modificar la actual flexibilización monetaria. Además, el BoJ reiteró en su informe trimestral que el repunte económico es cada vez más claro.

El oro fluctuó en un rango ajustado y cerró la jornada prácticamente sin cambios cerca de 1.820$ el lunes. El aumento de los rendimientos de los bonos del Tesoro estadounidense parece haber empezado a pesar sobre el metal amarillo al inicio de la sesión europea.

El USD/CAD se movió a la baja a pesar de la renovada fortaleza del dólar el lunes y pueba 1.2500 a primera hora del martes. El aumento de los precios del crudo ayuda al CAD, divisa relacionadoa con las materias primas, a encontrar demanda. La Encuesta de Perspectivas empresariales del Banco de Canadá (BoC) reveló el lunes que el sentimiento empresarial continuó mejorando a un ritmo impresionante en el cuarto trimestre, con el indicador subiendo a un máximo histórico de 5.99 puntos desde 4.73 en el tercer trimestre.

El Bitcoin no ha logrado ganar impulso de recuperación y regresó a la zona de 42.000$ el lunes, donde parece haber entrado en una fase de consolidación a primera hora del martes. El Ethereum perdió más de 4% el lunes y se acerocó a 3.000$, devolviendo gran parte de las ganancias de la semana pasada.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias