- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los índices de referencia de Wall Street cerraron en rojo a pesar de alejarse de mínimos en las últimas horas.

Noticias mixtas sobre vacunas contra virus, datos pesimistas de EE.UU. y temores de menor liquidez en el mercado, debido a tasas más altas, las esperanzas de un estímulo estadounidense y el aumento de las vacunas ofrecen un soporte adicional.

El Dow cae un 0.38% desde el máximo histórico, el S&P 500 y el Nasdaq caen un 0.44% y un 0.72%, respectivamente.

Los temores sostenidos de menos fondos para la renta variable parecen mantener presionada a Wall Street hasta tarde. El sentimiento cauteloso subyacente no pudo permitir que los actores del mercado aplaudieran la debilidad del dólar estadounidense mientras arrastraban los índices de referencia hacia abajo por un día más.

Dicho esto, el DJIA cayó 120 puntos, 0.38%, para cerrar en 31.493 puntos, mientras que el Índice Compuesto Nasdaq quedó en último lugar con pérdidas del 0.72%, perdiendo un poco más de 100 puntos a 13.865. Además, el índice S&P 500 también siguió el ejemplo al recortar 17 puntos, o un 0.44%, a 3.914.

Con los reclamos por desempleo de EE.UU. que marcan otra decepción para los observadores del empleo, la renta variable generó otra preocupación, además del aumento de los rendimientos de los bonos del Tesoro de EE.UU,. que pesó sobre los índices de referencia. Vale la pena mencionar que los optimistas permisos de construcción lucharon contra una caída en los inicios de viviendas, mientras que el sólido índice manufacturero de la Fed de Filadelfia no pudo aplacar a los vendedores de dólares en medio de ningún positivo importante.

También en la línea de noticias negativas para el USD podría estar la ausencia de titulares importantes sobre el paquete de ayuda al covid de 1.9 billones de dólares del presidente estadounidense Joe Biden. El líder demócrata fue encontrado por última vez animando los pronósticos del mercado de estímulos tempranos en su reunión con los líderes sindicales.

Vale la pena mencionar que las charlas sobre la resistencia de las cepas covid a las vacunas, así como la represalia de China hacia el Reino Unido y la aversión de Estados Unidos por sus políticas, parecieron haber ejercido una presión negativa adicional sobre el estado de ánimo.

En este contexto, los rendimientos de los bonos del Tesoro a 10 años de EE.UU. se mantuvieron presionados cerca del máximo de varios meses, mientras que Walmart fue el mayor perdedor del día después de las ganancias negativas del cuarto trimestre.

Continuando, las cifras preliminares de actividad de febrero serán la clave a tener en cuenta, ya que los responsables de la formulación de políticas mundiales siguen emitiendo señales de que la economía necesita una extensión del estímulo.

Lo que necesita saber el viernes 19 de febrero:

El dólar perdió impulso, ya que la demanda retrocedió. Las monedas europeas fueron las más beneficiadas con el EUR/USD alcanzando un máximo alrededor de 1.2090 y el GBP/USD subiendo a un nuevo máximo de varios meses de 1.3985. Las monedas vinculadas a las materias primas registraron avances modestos frente a su rival estadounidense.

Los rendimientos de los bonos del Tesoro estadounidense bajaron. Los datos relacionados con el empleo en Estados Unidos, peores de lo esperado, brindaron un respaldo de corta duración, pero los rendimientos terminaron el día en números rojos. Los índices globales también cayeron, pero Wall Street logró recuperarse de los mínimos antes del cierre.

El Banco Central Europeo publicó las Cuentas de su última reunión y, como lo hizo la Reserva Federal de Estados Unidos un día antes, los responsables de la formulación de políticas señalaron que un amplio estímulo monetario sigue siendo esencial en el contexto de la pandemia actual. Los tibios datos relacionados con el empleo en EE. UU. confirmaron de alguna manera la desaceleración del progreso en el sector y justificaron las preocupaciones de la Fed.

El oro se mantuvo bajo presión vendedora, pero las pérdidas intradía fueron modestas. Los precios del petróleo crudo, por otro lado, registraron una fuerte caída y el WTI se situó justo por encima de los 60,00 dólares el barril. La materia prima cayó a pesar de los temores de escasez debido a las condiciones climáticas en Texas.

Los actores del mercado esperan noticias sobre el estímulo estadounidense y la flexibilización de las medidas restrictivas en Europa. La inmunización contra el coronavirus a través de vacunas continúa con noticias alentadoras provenientes de aquellos países donde las campañas están más avanzadas. Aún así, Pfizer y Moderna notaron que sus tiros son menos efectivos contra la cepa sudafricana.

NZD/USD se aferra a modestas ganancias diarias en la última sesión estadounidense.

El índice del dólar estadounidense lucha por lograr un repunte significativo.

El entorno de mercado adverso al riesgo hace que sea difícil para NZD ganar más fuerza.

El par NZD/USD avanzó a un nuevo máximo diario de 0.72222 en la sesión estadounidense, y luchó por preservar su impulso alcista. Al momento de escribir, el par subió un 0.33% en el día a 0.7212 y está en camino de romper una racha perdedora de dos días.

El USD permanece a la defensiva

Más temprano en el día, la presión de venta generalizada que rodea al USD ayudó al NZD/USD a subir. El índice del dólar estadounidense (DXY) cayó a un mínimo diario de 90.55 después de que los datos publicados por el Departamento de Trabajo de los EE.UU. mostraran que las solicitudes iniciales de desempleo semanales aumentaron a 861 mil, en comparación con la estimación de los analistas de 765.000.

Sin embargo, la fuerte caída observada en los principales índices de acciones en los EE.UU. después de la campana de apertura ayudó al dólar a encontrar demanda y limitó las ganancias del NZD/USD. Por el momento, el S&P 500 está perdiendo un 0.55% y el DXY ha bajado un 0.35% a 90.62.

Otros datos de EE.UU. revelaron que el índice manufacturero de la Fed de Filadelfia bajó a 23.1 en febrero, pero resultó mejor que la expectativa del mercado de 20. Finalmente, la construcción de viviendas en enero disminuyó un 6% pero los permisos de construcción aumentaron un 10.4%.

El viernes, se publicará el Índice de precios al productor (PPI) de Nueva Zelanda. Más adelante en el día, IHS Markit publicará los informes preliminares del PMI de fabricación y servicios para EE.UU. No obstante, es probable que la valoración de mercado del USD siga siendo el principal impulsor de los movimientos del NZD/USD antes del fin de semana.

El USD/CAD lucha por hacer un movimiento decisivo en cualquier dirección el jueves. El índice del dólar estadounidense sigue en camino de cerrar en rojo. El WTI ha bajado alrededor de un 1% en el día a pesar de la gran caída en las existencias de petróleo crudo de EE.UU.

El USD/CAD cayó a un mínimo diario de 1.2660 durante las primeras horas de negociación de la sesión estadounidense, pero no tuvo dificultades para organizar un repunte con la caída de los precios del crudo que perjudica al dólar canadiense sensible a las materias primas. Al momento de escribir, el par se mantuvo prácticamente sin cambios en el día en 1.2703.

La caída de los precios del petróleo y los datos débiles pesan sobre el CAD

Temprano en el día, la presión vendedora que rodea al dólar obligó al USD/CAD a permanecer en territorio negativo. Después de subir por encima de 91.00 el miércoles, el índice del dólar estadounidense cayó a un mínimo diario de 90.55 el jueves. Aunque el pobre desempeño de los principales índices de Wall Street ayudó al dólar a encontrar algo de demanda, sigue en camino de cerrar en territorio negativo y se vio por última vez perdiendo un 0.32% a 90.65.

Por otro lado, la caída de los precios del crudo no permite que el USD/CAD capitalice la debilidad del USD. El barril de West Texas Intermediate está perdiendo actualmente un 1.5% en el día a 60.80$. Los datos publicados por la Administración de Información Energética (EIA) de EE.UU. mostraron el jueves que las existencias de petróleo crudo en los EE.UU. disminuyeron en 7.2 millones de barriles la semana pasada, pero este informe no proporcionó un impulso al WTI.

Además, el cambio de empleo de ADP en Canadá se situó en -231.200 en enero y no alcanzó la expectativa del mercado de -14.100 por un amplio margen para mantener limitadas las ganancias potenciales del CAD.

Mientras tanto, el Departamento de Trabajo de EE.UU. informó que las Solicitudes Iniciales de Desempleo semanales aumentaron a 861.000 y fueron peores que las expectativas del mercado de 765.000. Sin embargo, la reacción del mercado a estos datos fue en gran medida silenciosa.

Niveles técnicos

La secretaria de prensa de la Casa Blanca, Jen Psaki, dijo el jueves que están experimentando retrasos en los envíos y entregas de vacunas contra el coronavirus debido a las tormentas, según informó Reuters.

"Estamos trabajando para acelerar las entregas de vacunas programadas cuando sea posible", agregó Psaki y dijo a los periodistas que el presidente de Estados Unidos, Joe Biden, se centrará en la respuesta global a la pandemia de coronavirus en la reunión del G7 el viernes.

Reacción del mercado

El estado de ánimo del mercado sigue siendo amargo tras estos comentarios. Al momento de escribir, el S&P 500 bajó un 0,86% en el día a 3,897 y el Nasdaq Composite perdió un 1.03% en 13.559.

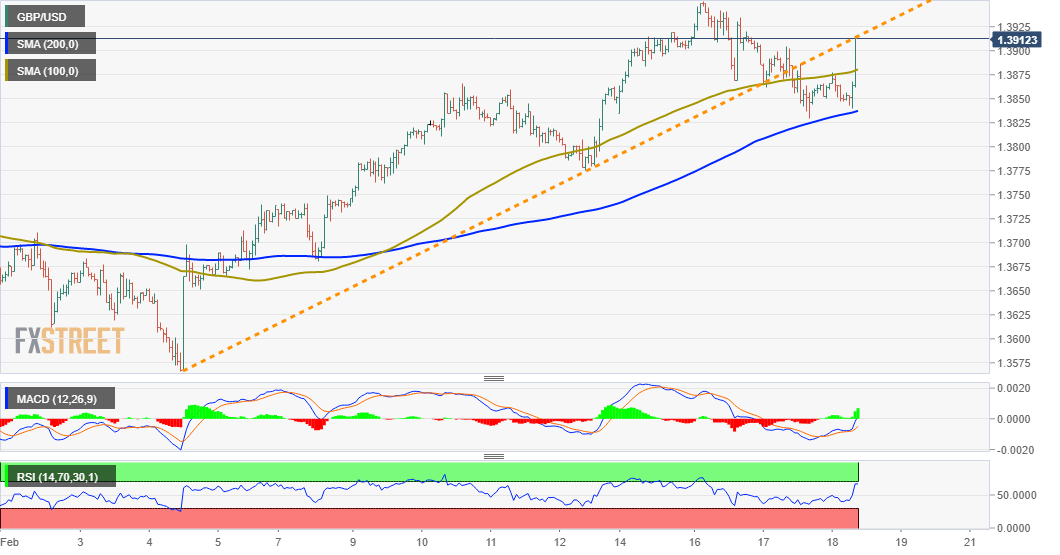

- La libra retrocede modestamente frente al dólar estadounidense que aún se dirige al cierre más alto en años.

- El dólar estadounidense recupera algo de terreno en medio de la aversión al riesgo.

El GBP/USD está a punto de registrar el cierre más alto desde abril de 2018, ya que cotiza alrededor de 1.3950. Más temprano el jueves, subió a 1.3986, el nuevo máximo del ciclo y luego retrocedió, encontrando soporte en 1.3925.

La corrección desde arriba se produjo en medio de una recuperación generalizada del dólar estadounidense. El dólar ganó impulso a medida que los precios de las acciones en Wall Street cayeron aún más en territorio negativo. El Dow Jones perdió un 0.90% y el Nasdaq un 1.45%.

Los datos económicos de los EE.UU. fueron mixtos y no tuvieron impacto en el mercado. Los operadores continúan centrándose en el mercado de bonos de EE.UU. y Wall Street. Los datos que se publicarán el viernes incluyen las ventas minoristas del Reino Unido, las ventas de viviendas en EE.UU. y los PMI globales.

Libra sigue brillando

La libra sigue estando entre las de mejor desempeño de la semana. Las expectativas sobre la vacunación en el Reino Unido siguen siendo un factor clave para la moneda. El jueves, los comentarios de los responsables políticos del Banco de Inglaterra no impidieron que el par GBP/USD siguiera subiendo. Ramsden sugirió que hay espacio para más QE, y Sanders ofreció una perspectiva no tan positiva.

“La próxima decisión del Banco de Inglaterra es el 18 de marzo. Si los datos decepcionan en el primer trimestre, es posible que el banco tenga que reconocer más riesgos a la baja en el futuro y comenzar a hablar más sobre expandir la QE y menos sobre tapering”, escribieron analistas de BBH.

Niveles técnicos

- El dólar australiano recorta las pérdidas a medida que se modera la caída de Wall Street.

- AUD/USD continúa cotizando alrededor de 0.7750, sin una dirección clara.

El AUD/USD cayó desde cerca de 0.7800 hacia 0.7730 durante la sesión estadounidense en medio de una caída en los precios de las acciones en Wall Street. El dólar ganó fuerza gracias a la aversión al riesgo frente a las materias primas y las divisas de los mercados emergentes. Al momento de escribir, el par ronda los 0.7750, al mismo nivel que cerró el miércoles.

El dólar australiano continúa moviéndose sin una dirección clara en el corto plazo frente al dólar estadounidense, aún cerca del máximo anual que alcanzó en enero por encima de 0.7800. El par está a punto de publicar el tercer cierre diario consecutivo cerca de 0.7750.

La tendencia del AUD/USD es alcista, pero el aussie no muestra una fuerza significativa para recuperarse y mantenerse por encima de 0.7800, lo que despejaría el camino hacia más ganancias. En el lado negativo, se ve una barrera en 0.7700/0.7695, soporte horizontal y también el promedio móvil de 20 días. Una ruptura a la baja sugeriría una extensión de una corrección.

En Wall Street, el Dow Jones descendió un 0.65% y el Nasdaq un 1.07%, ambos índices lejos de mínimos. Las preocupaciones sobre el aumento de los rendimientos en Estados Unidos pesaron sobre la confianza del mercado. El dólar está recortando las ganancias del miércoles. El DXY opera en 90.65, perdiendo un 0.25% después de no poder mantenerse por encima de 91.00. Los datos económicos de EE.UU. fueron mixtos, con un aumento inesperado de las solicitudes de desempleo y la Fed de Filadelfia publicando un resultado menor de lo esperado.

Niveles técnicos

El EUR/USD se ha movido a la baja después de tocar máximos a principios de enero y ha estado brevemente por debajo de 1.20. La narrativa del USD se ha movido hacia el rendimiento superior de EE.UU., según los economistas de Danske Bank, que pronosticaron que el par estaría en 1.16 en 12 meses.

Declaraciones destacadas

“Estamos viendo señales claras de que los vientos de cola viento de cola chinos se están desacelerando, lo que probablemente afectará a Europa de manera más negativa que a EE.UU. Por lo tanto, existe un escenario probable en el que EE.UU. logre una recuperación total para fines de año, comenzando en la segunda mitad de 2021 ".

“El banco central de EE.UU. ha comenzado a discutir cuándo/si finalizar las compras de activos, ya que las expectativas de una recuperación potencialmente rápida en el segundo semestre están aumentando. Mientras tanto, es poco probable que el BCE cambie algún parámetro. Si continúa esta divergencia entre las expectativas sobre la trayectoria de las tasas de política futuras, se debería esperar que el USD suba ".

"Prevemos que el par EUR/USD se situará en 1.22 en uno a tres meses, con los riesgos a corto plazo equilibrados. Además, vemos un EUR/USD más bajo en la segunda mitad del año con un pronóstico a 12 meses de 1.16 ".

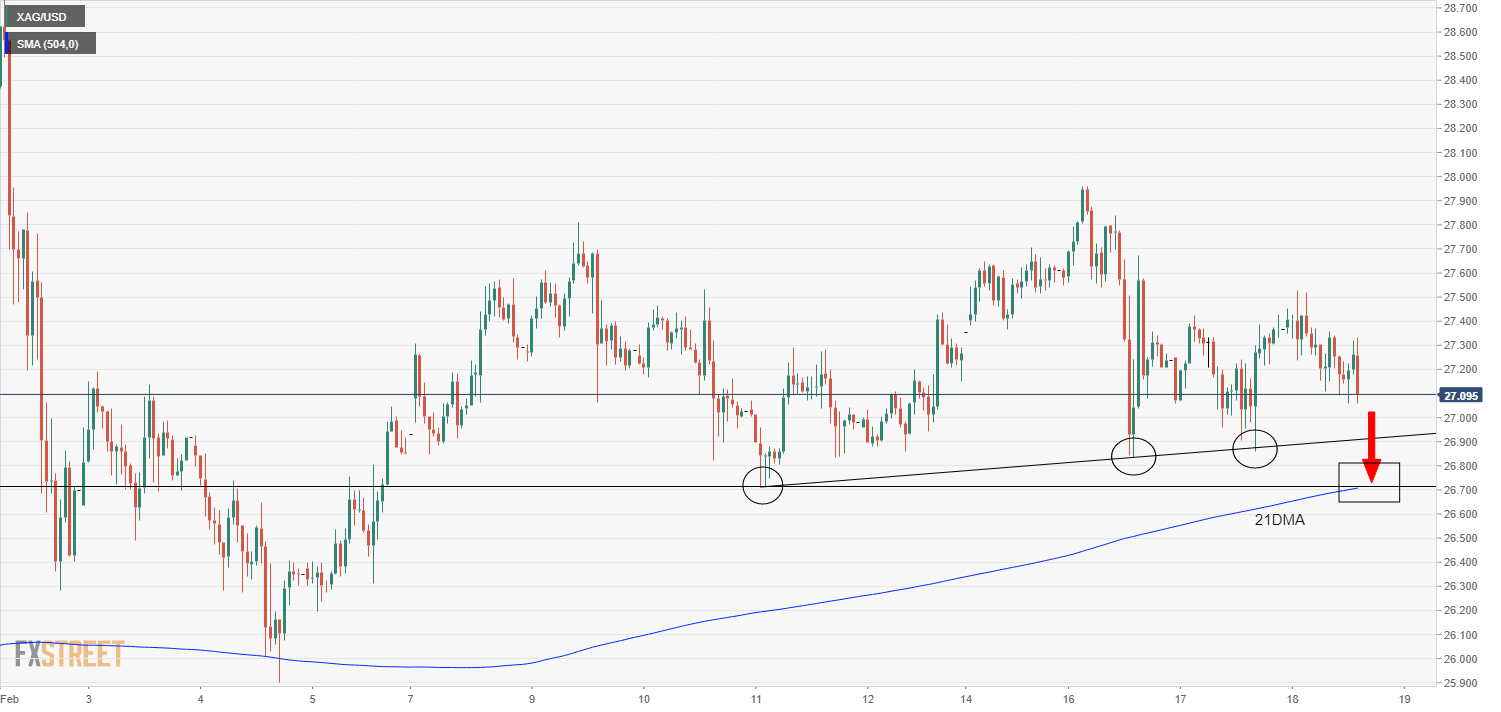

- La plata no logró recuperar el nivel de 27.50$ durante el comercio de Asia Pacífico y ha vuelto a caer a 27.00$.

- El aumento de los rendimientos de los bonos estadounidenses, reales y nominales, ha ejercido una presión a la baja sobre los mercados de metales preciosos.

Los precios al contado de la plata (XAG/USD) cotizan a la baja el jueves, a pesar de la amplia debilidad del dólar estadounidense (que normalmente sería positivo para los metales preciosos como la plata). Los precios al contado lograron subir momentáneamente por encima de 27.50$ durante la sesión de Asia Pacífico, pero posteriormente han estado a la baja, impulsados por la reanudación del reciente movimiento alcista observado en los rendimientos de los bonos del gobierno de EE.UU.

En el lado negativo, los operadores de plata estarán atentos a una prueba del nivel psicológico de 27.00$, así como una prueba de una tendencia alcista que vincule los mínimos del 10, 11, 16 y 17 de febrero, que es probable que entre en juego alrededor del Marca de $ 26.90. Por debajo de eso, el área significativa de soporte se encuentra alrededor del mínimo del 10 de febrero cerca de 26.70$, que coincide con el promedio móvil de 21 días en 26.73$.

En términos de lo que ha estado impulsando la acción del precio de la plata o más específicamente la debilidad de la plata, el jueves; Los rendimientos de los bonos estadounidenses han vuelto a una trayectoria ascendente y la curva del tesoro está experimentando un cierto aumento. Los rendimientos a 10 años subieron un poco más de 1 pb y volvieron a estar por encima del 1.31%, mientras que el rendimiento a 30 años subió apenas por debajo de los 3 pb en el día y cerca del 2.1%. De manera crucial (y algo bajista) para los metales preciosos, este movimiento está siendo impulsado por un movimiento alcista en los rendimientos reales de EE. UU. los rendimientos de los TIPS a 10 y 30 años de EE.UU. aumentaron aproximadamente 1 pb en el día, el primero ahora por encima del -0.91% y el segundo por encima del -0.08%. Los rendimientos reales más altos tienden a ser bajistas para los mercados de metales preciosos que no rinden.

De cara al futuro, los mercados al contado de la plata se centrarán en los oradores del FOMC el jueves y el viernes tras la publicación de las minutas muy moderadas del miércoles. Mientras tanto, el viernes se publicarán las encuestas preliminares del PMI de Markit para el mes de febrero para las principales economías de todo el mundo, y se prestará especial atención a las encuestas europeas y estadounidenses. Cualquier cosa que provoque un aumento adicional en los rendimientos de los bonos podría pesar sobre la plata (y el oro).

Gráfico horario

Niveles técnicos

- La libra sigue con un desempeño superior al resto de sus principales competidores.

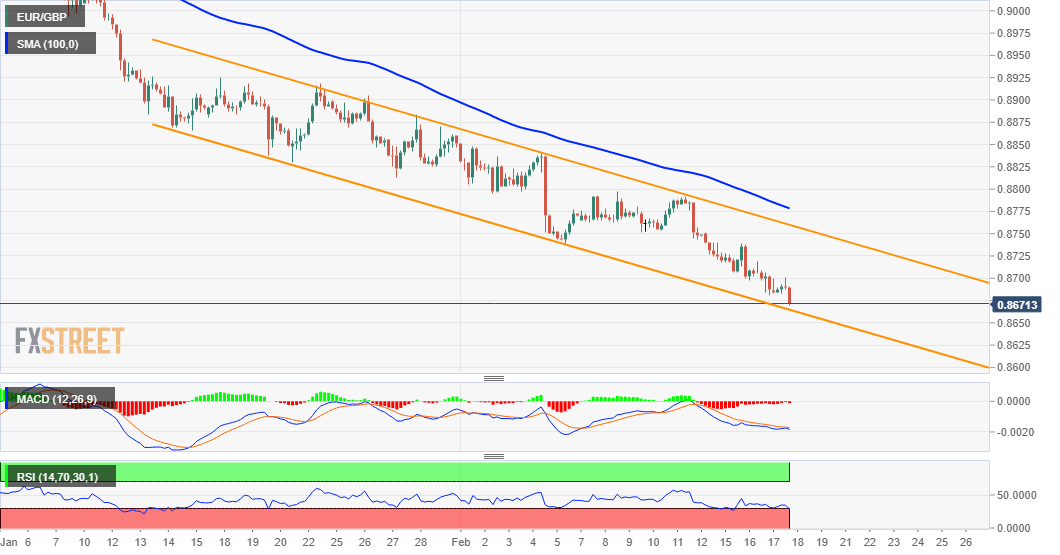

- EUR/GBP cae por cuarta semana consecutiva.

El EUR/GBP no detiene la caída y el jueves llegó hasta 0.8638, alcanzado el nivel más bajo desde marzo de 2020. Luego de esto rebotó y trepó hasta la zona de 0.8650. El euro va camino a tener la quinta caída en forma consecutiva frente a a libra.

La moneda del Reino Unido está siendo de la de mejor desempeño el jueves y en la semana en el grupo de las más operadas. La creciente expectativa de que el Reino Unido avanzará primero que otro países en salir de las restricciones a las actividad por el coronavirus, a raíz de su proceso de vacunación sigue siendo un factor importante.

A su vez, mientras el EUR/GBP sigue cayendo, la libra recibe un apoyo extra del rally del GBP/USD que está acercándose a 1.40. Es decir, que tanto las expectativa como aspectos técnicos, sigue favoreciendo el panorama bajista del EUR/GBP. Los indicadores técnicos ya muestra señales de sobreventa, pero aún no hay indicios de posibles correcciones alcistas.

Recientemente se conoció que la confianza del consumidor en la Eurozona mejoró en febrero, pero el dato no tuvo impacto alguno en el mercado. Los operadores siguen de cerca lo que pasa con el mercado de bonos de EE.UU. y Wall Street en donde las acciones están acelerando la caída, lo que podría ofrecen cierto límite a la fortaleza de la libra.

Niveles técnicos

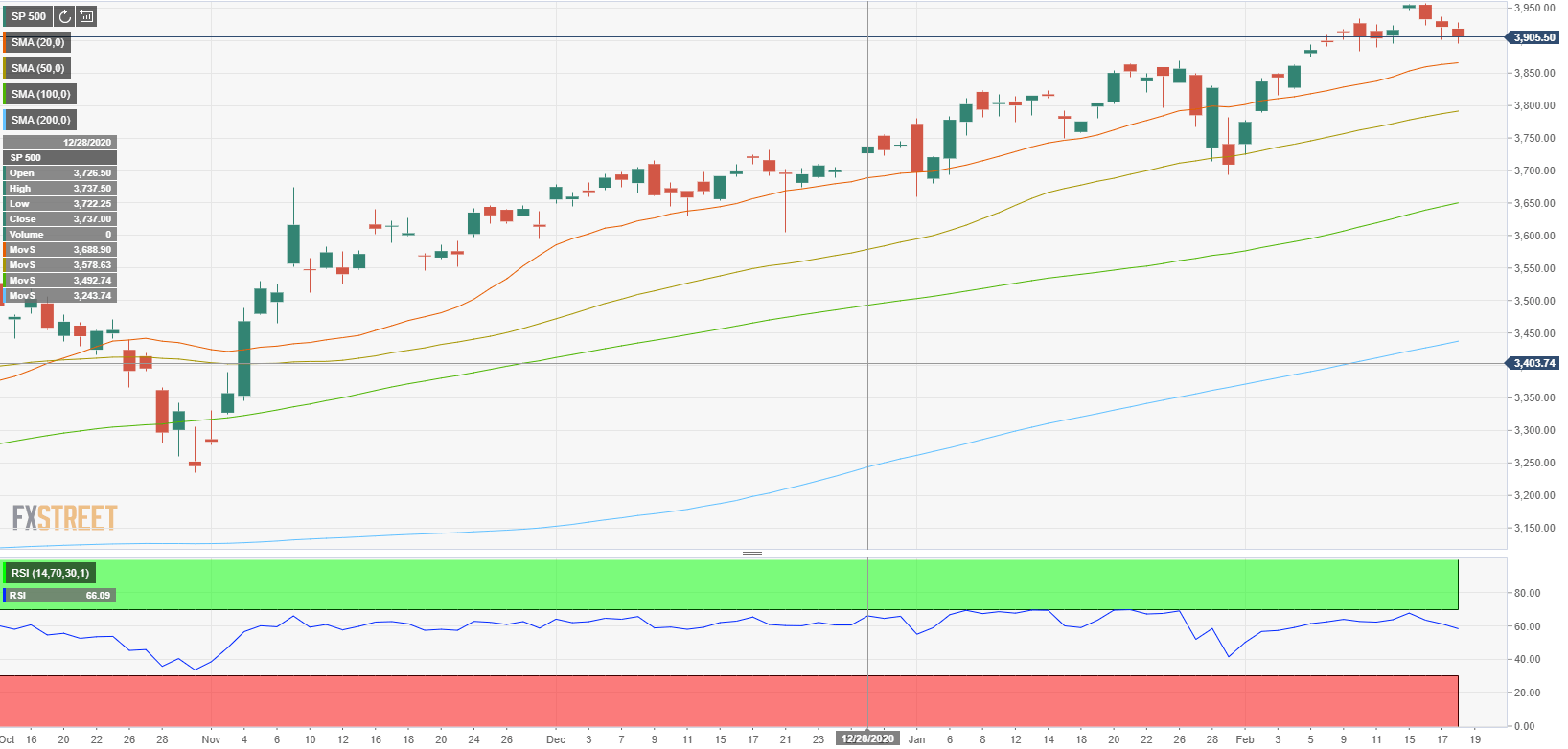

- Los principales índices de Wall Street abren en negativo el jueves.

- Las acciones tecnológicas permanecen a la defensiva después de la campana de apertura.

- Los sectores defensivos se mantienen relativamente resistentes al comienzo de la sesión.

Los principales índices bursátiles de EE.UU. han empezado en territorio negativo por segundo día consecutivo el jueves, ya que los flujos de refugio seguro continúan dominando los mercados financieros. En el momento de escribir, el S&P 500 baja un 0.75% en el día en 3.901, el Dow Jones Industrial Average pierde un 0.8% en 31.353 y el Nasdaq Composite cae un 1.15% en 13.544.

Como reflejo del entorno de aversión al riesgo, el índice de volatilidad del CBOE (VIX), el indicador de miedo de Wall Street, sube casi un 10%.

Entre los 11 principales sectores del S&P 500, el índice de tecnología sensible al riesgo y el índice de servicios de comunicación pierden alrededor del 1%. Por otro lado, el índice defensivo de servicios públicos registra pérdidas modestas y el índice inmobiliario se mantiene plano después de la campana de apertura.

Más temprano en el día, el Departamento de Trabajo de EE.UU. ha informado que las solicitudes iniciales de desempleo en la semana que terminó el 13 de febrero aumentaron a 861.000 desde 848.000 y fueron peores que la estimación de los analistas de 765.000.

S&P 500 gráfico diario

La Confianza del Consumidor de la Eurozona ha obtenido un resultado de -14.8 en la lectura preliminar de febrero, mejorando los -15 puntos esperados.

El resultado mejora los -15.5 puntos de enero aunque no llega a los -13.9 de diciembre, cuando se igualó la puntuación de septiembre.

- Los precios del WTI se movieron por encima de 62.00$ el jueves.

- El enfoque de los comerciantes permanece en Texas y el impacto en la industria petrolera.

- El informe de la EIA sobre el suministro de petróleo crudo se presenta a continuación en la sesión.

Los precios de la referencia estadounidense para el crudo ligero dulce dan ganancias iniciales y regresan a niveles por debajo de los 62.00$.

WTI ahora se enfoca en EIA

El repunte de los precios del petróleo crudo sigue siendo bueno y sólido a pesar de la reacción instintiva en curso y las condiciones extremas de sobrecompra de la materia prima (según el RSI diario por encima de 81.0).

El impulso alcista en los precios del petróleo crudo se aceleró aún más en los últimos tiempos en respuesta al clima frío que azotó el estado de Texas, lo que abrió la puerta a posibles interrupciones en el suministro de la materia prima para los próximos días.

También respaldando al WTI, los suministros de petróleo crudo de EE.UU. cayeron en 5.8 millones de barriles durante la semana que terminó el 12 de febrero, según el informe de API a última hora del miércoles.

A continuación, se presenta el informe semanal sobre los inventarios de petróleo crudo de la EIA antes del conteo de plataformas petroleras estadounidenses del viernes por Baker Hughes.

Que buscar alrededor del WTI

Los precios del West Texas Intermediate navegan en el área de picos de 13 meses por encima de 62.00$. El aumento de las entradas en ETF basados en materias primas ha estado respaldando el repunte del petróleo crudo junto con la caída persistente de los suministros de petróleo crudo de EE.UU. y las condiciones climáticas heladas en Texas, todo en un contexto favorable para los activos más riesgosos junto con la debilidad del dólar. Además, las firmes perspectivas de crecimiento en China se suman a la aceleración del lanzamiento de la vacuna en Europa/resto de Asia y se transforman en expectativas crecientes de un fuerte repunte de la pandemia posterior al coronavirus.

Niveles significativos

En este momento, el barril de WTI está perdiendo un 0.56% a 61.35$ y una ruptura de 57.43$ (mínimo del 12 de febrero) apuntaría a 51.66$ (mínimo mensual del 1 de febrero) y luego a 51.71$ (SMA de 55 días). Por el lado positivo, la siguiente resistencia se ubica en 62.25 (máximo de 2021 el 18 de febrero) secundada por 65.62$ (máximo del 8 de enero) y finalmente 66.58$ (máximo del 23 de abril de 2019).

- El USD/CHF registra pérdidas diarias modestas el jueves.

- El índice del dólar estadounidense DXY tiene dificultades para lograr un repunte convincente.

- Las solicitudes iniciales de desempleo en EE.UU. aumentaron a 861.000 la semana pasada.

El par USD/CHF ganó más de 70 pips el miércoles y se ha mantenido atrapado dentro un rango estrecho un poco por debajo de 0.9000 el jueves. Sin embargo, con el dólar teniendo dificultades por encontrar demanda, el par ha empezado a moverse a la baja, cotizando alrededor del nivel de 0.8967 y perdiendo un 0.23% en el momento de escribir.

Índice DXY sigue bajo presión después de datos mixtos de EE.UU.

El índice del dólar estadounidense DXY, que mide el desempeño del USD frente a una cesta de las seis monedas principales, subió por encima del nivel de 91.00 el miércoles, pero perdió tracción. Sin embargo, el sentimiento cauteloso del mercado sugiere que el USD podría recuperar su fuerza en la segunda mitad del día. Por el momento, los futuros del S&P 500 caen un 0.8% en el día. Una fuerte caída de las acciones estadounidenses después de la campana de apertura podría levantar al índice DXY y ayudar al USD/CHF a recuperarse.

Más temprano en el día, los datos publicados por el Departamento de Trabajo de EE.UU. mostraron que las solicitudes iniciales de desempleo aumentaron a 861.000 en la semana que terminó el 13 de febrero y fueron mucho peores que las expectativas del mercado de 765.000. Otros datos revelaron que la construcción de viviendas en enero disminuyó un 6%, pero los permisos de construcción aumentaron un 10.4% en el mismo período.

El viernes, la atención se centrará en los datos de producción industrial de Suiza para obtener un nuevo impulso antes de los datos preliminares del PMI de servicios y manufacturero de enero de IHS Markit de EE.UU.

Niveles técnicos del USD/CHF

- Peso mexicano entre las monedas de peor rendimiento el jueves.

- USD/MXN sube por tercer día y regresa sobre 20.30.

El USD/MXN está subiendo el jueves por tercera jornada en forma consecutiva, con apoyo en una caída en las bolsas y además por un retroceso general del peso mexicano. La cotización llegó hasta 20.35, acercándose el pico semanal de 20.38.

La caída de las bolsas el jueves ante preocupaciones por la suba en los rendimientos de los bonos del Tesoro de EE.UU. está dando fuerza al dólar frente a las monedas más riesgosas. El billete verde cae contra las del G10.

En Wall Street, el Dow Jones desciende 0.65% y el Nasdaq 0.90%. Otro factor negativo fueron los datos de pedidos de subsidio de desempleo, que mostraron una inesperada suba.

El peso mexicano por su parte está entre las más débiles, posiblemente debido al impacto de las heladas en la zona de Texas. Esto ocasiona problemas de abastecimiento de gas desde EE.UU. a México, además de otros problemas, incluyendo tensiones entre ambos lados de la frontera.

Desde el punto de vista técnico, el USD/MXN este de nuevo sobre la zona de 20.30 y un cierre diarios claramente por encima dejaría el camino listo para una extensión alcista con posible objetivo inicial en 20.50. Luego la atención pasará a los máximos de enero en 20.60. En la dirección contraria, un regreso debajo de 20.10 aliviaría la presión, mientras que el soporte clave está en 19.90.

Niveles técnicos

- El GBP/USD atrapó algunas ofertas agresivas el jueves y repuntó alrededor de 150 pips intradía.

- La aparición de algunas nuevas ventas de USD se consideró un factor clave que impulsaba el impulso.

- La publicación decepcionante de los datos de solicitudes de desempleo en Estados Unidos agrava la presión bajista del USD.

El USD se mantuvo deprimido durante los inicios de la sesión americana y empujó al par GBP/USD a nuevos máximos de 34 meses, alrededor de la región de 1.3985 posteriores a las publicaciones macroeconómicas de EE.UU.

Habiendo encontrado algo de soporte cerca de la SMA de 200 horas, el par atrapó algunas ofertas agresivas el jueves y ahora se ha recuperado casi 150 pips desde los mínimos diarios, cerca de la región de 1.3840. El fuerte impulso intradiario fue patrocinado exclusivamente por la aparición de nuevas ventas en torno al dólar estadounidense.

La reciente ola de ventas en los bonos del Tesoro de EE.UU. se estancó después de las actas de la reunión del FOMC, que parecían moderadas, y que revelaron que la Fed mantendrá su postura política ultra acomodaticia. Un modesto retroceso en los rendimientos de los bonos del Tesoro de EE.UU. se consideró como uno de los factores clave que socavaban el dólar.

El sesgo de venta intradía de EE.UU. se aceleró tras la publicación de las Solicitudes de desempleo semanales iniciales de EE.UU., que inesperadamente subieron a 861.000. Esto fue peor que las estimaciones de consenso que apuntan a una caída a 765.000. Además de esto, la lectura de la semana anterior también se revisó al alza de 793.000 a 848.000.

Por separado, el índice nanufacturero de la Fed de Filadelfia se situó en 23,1 en febrero, ya que se esperaba una caída a 20 desde 26.5 antes. Sin embargo, esto hizo poco para impresionar a los alcistas del USD o paralizar el fuerte movimiento del par GBP/USD hasta el nivel más alto desde abril de 2018, más cerca del nivel psicológico clave 1.4000.

Mientras tanto, los indicadores técnicos en los gráficos a corto plazo ya muestran condiciones de sobrecompra leve. Esto, a su vez, justifica cierta consolidación a corto plazo o un modesto retroceso antes de la posición alcista de los operadores para una extensión de la trayectoria ascendente en curso/bien establecida.

Niveles técnicos

- DXY ahora acelera la caída hasta la zona de 90.50.

- Los reclamos iniciales de EE.UU. decepcionaron a las estimaciones en 861.000 semanalmente.

- El índice de la Fed de Filadelfia sorprendió al alza en 23.1.

El dólar, en términos del índice del dólar estadounidense (DXY), pierde aún más el control y cae a mínimos de sesión cerca de 90.50, donde también coinciden las SMA de 100/200 horas.

Índice del dólar estadounidense más débil tras los datos

El impulso de venta en torno al índice se aceleró el jueves después de que los reclamos iniciales aumentaron en 861.000 durante la semana pasada, un consenso decepcionante. En el lado positivo, el indicador manufacturero de la Fed de Filadelfia mejoró los pronósticos en 23.1 en febrero, aunque descendió un poco con respecto a la lectura de enero (26.5).

Los datos mixtos del sector de la vivienda de EE.UU. vieron un aumento en los permisos de construcción de 1.881 millones de unidades, o 10.4%, durante el mes pasado; mientras que la construcción de viviendas se contrajo un 6.0%, hasta los 1.580 millones de unidades.

Mientras tanto, los rendimientos de la referencia estadounidense a 10 años siguen subiendo y retoman la zona del 1.30%, aunque el dólar parece ignorar esto por el momento.

También pesando sobre el dólar, vale la pena recordar que las Minutas del FOMC señalaron el miércoles que los miembros reforzaron la postura moderada de la Reserva Federal, y agregaron que los posibles episodios de mayor inflación se consideran temporales y defienden al mismo tiempo la promesa de la Fed de lograr empleo máximo.

Qué buscar alrededor de USD

El alza correctiva en el índice parece haber encontrado recientemente un obstáculo decente cerca de la vara de 91.00, siempre siguiendo la correlación renovada con los rendimientos estadounidenses. Sin embargo, los intentos alcistas en el dólar deberían ser de corta duración en medio de las frágiles perspectivas generales para la moneda en el mediano/largo plazo. Esto último se sustenta en la postura acomodaticia (reforzada) de la Fed, el estímulo fiscal adicional y las perspectivas de una fuerte recuperación de la economía mundial, que se considera que sustentan la mejor confianza en el espacio asociado al riesgo.

Niveles técnicos

Por el momento, el índice está perdiendo un 0.39% a 90.59 y enfrenta una contienda inmediata en 90.22 (mínimo semanal del 16 de febrero) seguido de 90.04 (mínimo semanal del 21 de enero) y luego 89.20 (mínimo del 6 de enero de 2021). Por otro lado, una ruptura de 91.05 (máximo semanal el 17 de febrero) abriría la puerta a 91.53 (SMA de 100 días) y finalmente a 91.60 (máximo del 5 de febrero de 2021).

El reporte de empleo de ADP de Canadá mostró una caída en los empleos de 231.200 en enero. El dato fue opacado por la revisión de las cifras de diciembre que pasaron a ser de negativas en 28.800 a positivas en 338.000. De esta forma diciembre fue el mejor mes desde julio del 2020, e implicó la segunda suba mensual en forma consecutiva. Esa racha se estaría cortando en enero, de confirmarse estas cifras.

El loonie no se vio impacto por los datos y continúa operado sin cambios significativos frente el dólar. El reporte de ADP sigue siendo sujeto de bruscas revisiones mes a mes lo que lo hacen poco fiable e impredecible, motivo por el cual su impacto en el mercado y en las expectativas es limitado.

- El USD/CAD extendió su caída luego de caer por debajo de 1.2700.

- El índice del dólar estadounidense continúa descendiendo hacia 90.50.

- WTI consolidó ganancias semanales, cotiza por encima de 61$ antes de los datos de la EIA.

El par USD/CAD avanzó a un máximo de cinco días de 1.2746 el miércoles, pero no pudo preservar su impulso alcista. Al momento de escribir, el par opera en nuevos mínimos diarios en 1.2666, perdiendo un 0.25% en el día.

DXY pierde tracción el jueves

El miércoles, la fortaleza del USD de base amplia dio un impulso al USD/CAD. Respaldado por los sólidos datos de ventas minoristas de EE.UU. y los flujos de refugio seguro, el índice del dólar estadounidense subió por encima de 91.00 el miércoles.

Antes de los datos semanales de las solicitudes iniciales de desempleo del Departamento de Trabajo de EE.UU., el índice del dólar estadounidense (DXY) ha bajado un 0.38% en el día a 90.60. Sin embargo, los principales índices bursátiles siguen en camino de abrir el día en territorio negativo con los futuros del S&P 500 perdiendo casi un 0.5%. Si el estado de ánimo del mercado se deteriora en la segunda mitad del día, el USD podría recuperar su fuerza.

Por otro lado, el barril de West Texas Intermediate (WTI), que tocó su nivel más alto en más de un año en 62.25$ en medio de interrupciones en la producción en Estados Unidos, se encuentra en una fase de consolidación por encima de los 61$ el jueves. Más adelante en la sesión, los datos de cambio de existencias de petróleo crudo de la Administración de Información Energética (EIA) de EE.UU. serán el próximo catalizador potencial para los precios del petróleo crudo. Es probable que otro tramo más alto en el WTI ayude al dólar canadiense relacionado con las materias primas a mantenerse resistente frente a sus principales rivales.

Niveles técnicos

El indicador principal de la encuesta manufacturera elaborada por el banco regional de la Reserva Federal de Philadelphia retrocedió desde 26.5 en enero a 23.1 en enero. La lectura fue mayor a la de 20.0, que era el consenso del mercado. La de diciembre había sido la más elevada desde febrero de 2020.

El índice de nuevas órdenes pasó de 30.0 a 23.4, el de envíos de 22.7 a 21.5 y el de empleo de 22.5 a 25.3 (octava suba en forma consecutiva). Con respecto a los precios, el indicador de precios pagados subió desde 45.4 a 54.4, mientras que el de precios recibidos de 36.6 a 16.7.

El dólar se mantuvo en terreno negativo luego de la publicación de los datos de EE.UU., que incluyeron una suba en los pedidos iniciales de subsidio de desempleo, una caída mayor a la esperada en los inicios de viviendas, pero una fuerte suba en los permisos de construcción.

Los datos de construcción y de viviendas que se conocieron el jueves mostraron facetas diferentes. Los inicios de viviendas en enero registraron un caída del 6% a 1,58 millones (tasa anual), cifra menor a los 1,65 millones esperados del consenso del mercado.

En lo que respecta los permisos de construcciones, estos subieron 10.4% hasta 1,881 millones (anual), muy por encima de los 1,678 millones esperados por el promedio de las estimaciones de analistas.

El dólar se mantuvo debilitado luego de la publicación de los datos de EE.UU., que incluyeron además una suba en los pedidos iniciales de subsidio de desempleo.

El Departamento del Trabajo de EE.UU. informó que los pedidos iniciales de subsidio de desempleo se incrementaron en 13.000 en la semana terminada el 13 de febrero hasta 861.000, por debajo de los 765.000 esperados por el mercado. Es el nivel más alto en cuatro semanas.

En lo que respecta a los pedidos continuados estos se redujeron en 64.000 en la semana terminada el 6 de febrero hasta 4.494.000, cifra superior a los 4.413.000 del consenso de las estimaciones de analistas.

El dato no tuvo impacto en el mercado y el dólar continuó con cierta debilidad. En el mismo momento también se conocieron datos por debajo de lo esperado de inicios de viviendas y permisos de construcción.

- La fortaleza de la libra junto con la corrección del dólar impulsaron al GBP/USD.

- Cotización en máximos en años en la previa de datos de EE.UU.

El GBP/USD continuó escalando al alza en la previa de la sesión americana y de datos económicos de Estados Unidos llegando hasta 1.3968, el nivel más alto en 34 meses. El par está subiendo más de 100 pips el jueves y la libra es entre las principales, la moneda que mejor desempeño está teniendo.

El dólar está corrigiendo a la baja tras subir durante dos días. El índice del dólar (DXY) opera en terreno negativo por debajo de 90.60, tras haber probado niveles sobre 91.00 el miércoles. La baja en los rendimientos de los bonos del Tesoro le sacó fuerza al dólar.

La libra sigue apuntalada por la expectativa de un rendimiento superior en el futuro de la economía del Reino Unido, ante el avance de la vacunación. Esto implicaría salir antes que otros países de las restricciones.

En EE.UU. en minutos se publicarán cifras de pedidos de subsidio de desempleo. Luego será el turno de la encuesta manufacturera de Philly Fed y de datos de inicios de viviendas y permisos de construcción.

En caso de extender las subas, la atención en el GBP/USD pasará a ver como se conducen los precios en la zona de 1.40, que si bien podría generar correcciones o tomas de ganancias, un quiebre firme por encima podría habilitar más subas.

Niveles técnicos

"La incertidumbre sobre el impacto del cambio climático no debería frenar la incorporación de estos riesgos climáticos en la planificación y supervisión de los bancos", ha dicho el jueves el gobernador de la Reserva Federal, Lael Brainard, según informa Reuters.

Comentarios adicionales:

"Las empresas financieras deberían prepararse ahora para los riesgos climáticos".

"Se están estudiando herramientas como el análisis de escenarios para su posible uso en la supervisión de los riesgos climáticos".

"El riesgo físico de los eventos climáticos puede ser difícil de evaluar, pero los cambios de política a corto plazo, por ejemplo, podrían conducir a cambios rápidos en los precios de los activos".

"El sistema necesitaría en última instancia disposiciones estandarizadas, confiables y obligatorias sobre cómo las empresas están preparadas para enfrentar los riesgos climáticos".

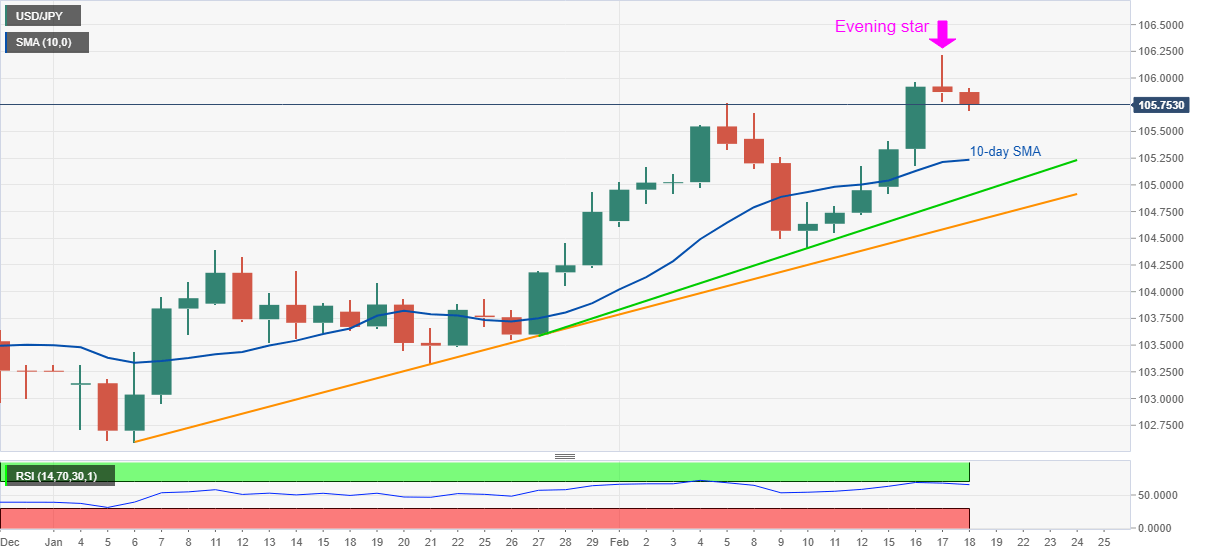

- USD/JPY fue testigo de algunas ventas de seguimiento por segunda sesión consecutiva el jueves.

- El retroceso de los rendimientos de los bonos estadounidenses pesó sobre el USD y ejerció cierta presión a la baja sobre el par.

- Un tono más suave en los mercados de valores benefició al yen y contribuyó a la caída.

El par USD/JPY mantuvo su tono ofrecido durante la mitad de la sesión europea y fue visto por última vez rondando los mínimos de dos días, alrededor de la región de 105.70-65.

El par bajó por segunda sesión consecutiva el jueves y descendió aún más de los máximos de cinco meses, alrededor de la región de 106.20-25 tocada el día anterior. El dólar estadounidense fue testigo de algunas ventas y recortó una parte de las fuertes ganancias de esta semana gracias a las Minutas de la reunión del FOMC que suenan moderadas el miércoles.

La Fed reiteró que mantiene una política monetaria ultra acomodaticia, lo que provocó un modesto retroceso en los rendimientos de los bonos del Tesoro de Estados Unidos y pesó aún más sobre el dólar. Aparte de esto, un tono más suave en torno a los mercados de valores benefició al yen japonés de refugio seguro y contribuyó a la caída del par USD/JPY.

Dicho esto, es probable que la desventaja siga siendo limitada en medio del optimismo sobre una fuerte recuperación económica mundial. El impresionante ritmo de las vacunas COVID-19, la desaceleración de las infecciones y el progreso del paquete de estímulo de 1.9 billones de dólares propuesto por el presidente estadounidense Joe Biden podrían continuar impulsando la confianza de los inversores.

Desde una perspectiva técnica, la caída aún podría ser categorizada como una caída correctiva luego del fuerte movimiento positivo reciente de alrededor de 180 pips desde la región de 104.40. Por lo tanto, será prudente esperar algunas compras de seguimiento sólidas antes de confirmar que el par USD/JPY ya ha alcanzado su punto máximo en el corto plazo.

Los participantes del mercado ahora esperan con interés el expediente económico de EE.UU., que incluye la publicación del índice manufacturero de la Fed de Filadelfia, las solicitudes iniciales semanales de desempleo habituales y los datos del mercado inmobiliario. Esto, junto con los rendimientos de los bonos estadounidenses, podría influir en la dinámica de los precios del USD y producir algunas oportunidades comerciales significativas en torno al par USD/JPY.

Niveles técnicos

Los miembros de la junta de gobierno del Banco Central Europeo (BCE) están de acuerdo en que un amplio grado de estímulo monetario sigue siendo esencial, según mostraron el jueves las minutas de la última reunión de política monetaria del banco central. El euro no tuvo reacción a la publicación.

"En vista de la fuerte contracción de la economía de la Eurozona, se consideró importante que el consejo de gobierno enfatizara la necesidad de políticas fiscales continuas y ambiciosas para apoyar la recuperación", se lee en las minutas.

En la última reunión se ratificó que el consejo de gobierno debía declarar que seguía dispuesto a ajustar todos sus instrumentos, incluida la tasa de la facilidad de depósito, para garantizar que la inflación avanzara hacia su objetivo de manera sostenida. Al mismo tiempo que aclararon que debe reiterar su vigilancia con respecto a la evolución del tipo de cambio y sus implicaciones para las perspectivas de inflación. Los funcionarios opinaron que las condiciones favorables de financiamiento debían prevalecer durante algún tiempo.

Sobre los movimientos en el mercado de bonos, de las minutas se desprende que no todo aumento en los rendimientos nominales debe interpretarse como un ajuste injustificado. Agregan que "los rendimientos nominales no fueron un punto de referencia apropiado para evaluar si las condiciones de financiamiento seguían siendo favorables".

El funcionario del Banco de Inglaterra (BoE), Michael Saunders, brindó más declaraciones el jueves y afirmó que bajar la tasa bancaria sería la mejor herramienta en caso de querer reducir la curva de rendimientos, según informó Reuters.

"La duración de la pandemia de COVID está teniendo efectos negativos en las habilidades de las personas y los balances de las empresas”, dijo Saunders. Explicó que cuanto más larga sea la crisis, mayor será el riesgo de que queden efectos permanentes.

Con respecto a las tasas de interés negativas, Saunders dijo que el análisis para decidir sobre tasas de interés a niveles negativas no es necesario en la actualidad.

Con respecto a la economía, afirmó que la recuperación del Reino Unido será vista como incompleta hasta que el desempleo vuelva a niveles cercanos a los que tenía antes de la pandemia.

- El EUR/USD probado y rebotó desde el área de 1.2030/20.

- La recuperación enfrenta el próximo obstáculo cerca de 1.2100.

El EUR/USD rebotó en los mínimos del miércoles en las cercanías de 1.2020, recuperándose hasta la banda de 1.2070/75 por ahora.

El par ahora coquetea con un nivel de Fibonacci en la banda de 1.2060/65. Una ruptura por encima de esta área podría llevar a una probable visita al nivel clave de 1.2100 en el muy corto plazo.

En caso de retomarse la tendencia alcista, los máximos recientes alrededor de 1.2170 aparecen como una barrera intermedia. Esta área también se ve reforzada por otro retroceso de Fibonacci. Más arriba aparecen los máximos semanales cerca de 1.2190 (máximo del 22 de enero). La presión de venta debería aliviarse por encima de este último, abriendo la puerta a una probable visita a los máximos del presente año en la zona de 1.2350.

En un panorama más amplio, la postura constructiva del EUR/USD permanecerá sin cambios mientras está por encima de la media móvil simple crítica de 200 días, hoy en 1.1744.

En cuanto al gráfico mensual, el quiebre sólido de la línea de tendencia de 2008-2020 es un gran evento alcista y debería respaldar la continuación de la tendencia actual a largo plazo.

EUR/USD gráfico de día

El EUR/GBP ha seguido bajando, ayudado por un rápido proceso de vacunación en el Reino Unido y por el Banco de Inglaterra (BoE), que descartó tasas negativas por ahora, apuntan los economistas de Danske Bank. Ellos creen que la libra esterlina se fortalecerá este año impulsada en particular por el proceso de vacunación más rápido y pronosticaron que el par EUR/GBP llegará a 0.85 en una perspectiva de seis a doce meses.

Declaraciones clave:

“A corto plazo, las perspectivas económicas aún se ven sombrías en medio del tercer bloqueo nacional. Sin embargo, el Reino Unido está vacunando a un ritmo mucho más rápido que el resto de Europa, lo que, combinado con el acuerdo del Brexit, significa que el Reino Unido superará al resto de Europa más allá del primer trimestre del 21".

“La libra esterlina se fortaleció después de la reciente reunión del Banco de Inglaterra, donde no parecía que el Banco de Inglaterra estuviera a punto de llevar las tasas a territorio negativo, lo que provocó una revisión de precios. Esperamos que el Banco de Inglaterra mantenga la tasa bancaria sin cambios en +0,1%. Sin embargo, este panorama ya está descontado en el precio.”

“Esperamos que el EUR/GBP se mantenga en el rango de 0.87-0.88 por ahora. Esperamos que el cruce se mueva hacia abajo cuando sea más claro que el Reino Unido será de los primeros países en salir de la pandemia, beneficiándose de su estrategia de "primera dosis primero". Pronosticamos el EUR/GBP en 0.86 en tres meses y en 0.85 en seis a doce meses".

- El DXY corrige a la baja desde los máximos semanales alcanzados justo por encima de 91.00.

- En la dirección contraria, la región de 90.00 sigue siendo un soporte sólido.

Después de llegar máximos semanales en niveles justo por encima de la barrera de 91.00, el dólar se enfrenta ahora a cierta presión bajista y arrastra al índice del dólar de EE.UU. (DXY) a la banda de 90.70/65.

Para extender la recuperación reciente, el dólar tiene que recuperar el área por encima de 9.1.00 idealmente en un plazo muy cercano. Si ese es el caso, entonces el próximo objetivo a destacar se encuentra en los máximos del 2021 alrededor de 91.60 (máximo del 5 de febrero). Esta zona de resistencia se ve reforzada por la proximidad de la media móvil simple de 100 días.

Mientras tanto, los episodios ocasionales de presión alcista en el índice se consideran correctivos, en el medio de la visión bajista general del dólar. Dicho esto, los intentos alcistas hasta el obstáculo de 91.00 y más allá podrían representar oportunidades de venta en el contexto actual.

A largo plazo, siempre que el DXY opere por debajo de la media móvil simple de 200 días (93.41), se espera que persista la postura negativa.

DXY gráfico de día

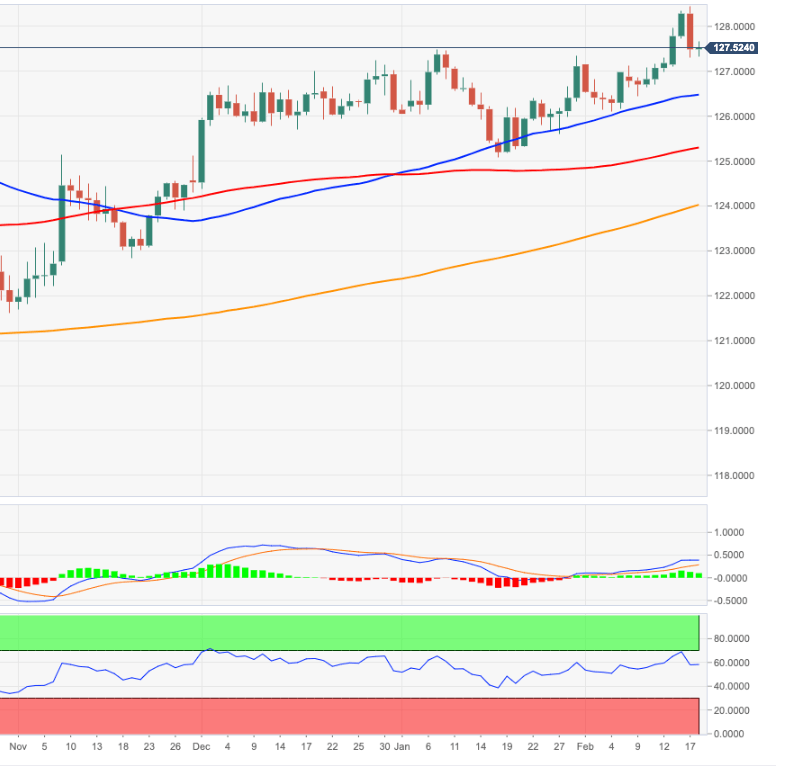

- El fuerte retroceso del EUR/JPY el miércoles se detuvo alrededor de 127.30.

- El máximo del presente año cerca de 128.50 ahora emerge como el próximo objetivo.

Luego de los nuevos picos del 2021 en la zona de 128.50 el miércoles, el EUR/JPY desencadenó una corrección bajista a la región de 127.30.

El movimiento alcista de las últimas semanas parece sin cambios y se espera que vuelva a probar la zona de 128.50. Un quiebre de dicha zona en forma convincente debería exponer el área de 129.30 (máximos del 29 de noviembre y del 13 de diciembre de 2018) antes de la barrera psicológica de 130.00. Más arriba aparecen los máximos mensuales en torno a 130.15.

Reforzando la idea de una suba mayor, el EUR/JPY sigue operando por encima de la línea de soporte inmediato (desde el mínimo del 19 de noviembre de 2020) cerca de 126.40.

En una perspectiva más amplia, mientras el EUR/JPY permanezca por encima de la media móvil simple de 200 días en 123.89, debería seguir con un sesgo alcista.

EUR/JPY gráfico de día

El funcionario del Banco de Inglaterra (BoE), Michael Saunders, dijo el jueves que la tasa de desempleo en el Reino Unido aumentará cuando termine el plan de apoyo al empleo (furlough scheme), según reportó Reuters.

Saunders explicó que la tasa de desempleo en el Reino Unido ha aumentado notablemente y que más personas son las que informan de una caída en los ahorros, en lugar de aumentos.

“Mi enfoque clave para la política monetaria es asegurar que la actividad sea lo suficientemente firme como para reducir la capacidad ociosa y reducir el desempleo", dijo Saunders. Según él, un alto desempleo sería una señal de que hay demasiada capacidad disponible, lo que empujaría la inflación por debajo del objetivo. Afirmó que dará mucha importancia a los datos del mercado laboral.

Reacción del mercado

La libra se mantiene firme en el mercado el jueves y es de las monedas de mejor desempeño. El EUR/GBP opera en mínimos en meses cerca de 0.8650, mientras que el GBP/USD se acerca al pico reciente y está próximo a 1.3950.

- El aussie borra las pérdidas de dos días contra el dólar.

- Tras los datos de empleo de Australia, ahora se vienen los de EE.UU.

El AUD/USD está subiendo el jueves apoyado en una corrección del dólar tras dos días de subas. El avance ha acercado a la cotización al a zona de 0.7800. El par está operando en la zona de los máximos del día en 0.7780, luego de haber caído hasta 0.7722, el miércoles.

El dólar australiano subió modestamente en la sesión asiática luego de conocerse las cifras del mercado laboral de Australia, que mostró un incremento en el empleo de 29.000, en línea con las expectativas. Fue el cuarto mes consecutivo con creación positiva de empleo. La tasa de desempleo pasó de 6.6% a 6.4%.

El calendario económico se sigue mostrando interesante ya que el jueves en EE.UU. se publicará el reporte semanal de subsidios de desempleo, además de dato de inicio de viviendas y la encuesta manufacturera de la Fed de Filadelfia. En lo que respecta a la Fed, darán exposiciones en público Leal Brainard, gobernador del FOMC, y Raphael Bostic, presidente de la Fed de Atlanta.

El dólar retrocede en todos los frentes, recortando las recientes ganancias. El DXY tras no haber podido confirmarse sobre 91.00, está operando en 90.65, el mínimo del día. El descenso del billete verde se da pese al rebote en los rendimientos de los bonos del Tesoro. La tasa a 10 años está en 1.28%.

Desde el punto de vista técnico, la tendencia dominante sigue siendo alcista en el AUD/USD. Al alza, la zona de resistencia clave asoma en 0.7800 y 0.7820 (máximo de enero). Mientras que en la dirección contraria, entre 0.7700 y 0.7715 hay varias resistencias importantes, entre ellas la media móvil simple de 20 días. De ceder esta última zona, se apuntaría a más caídas.

Niveles técnicos

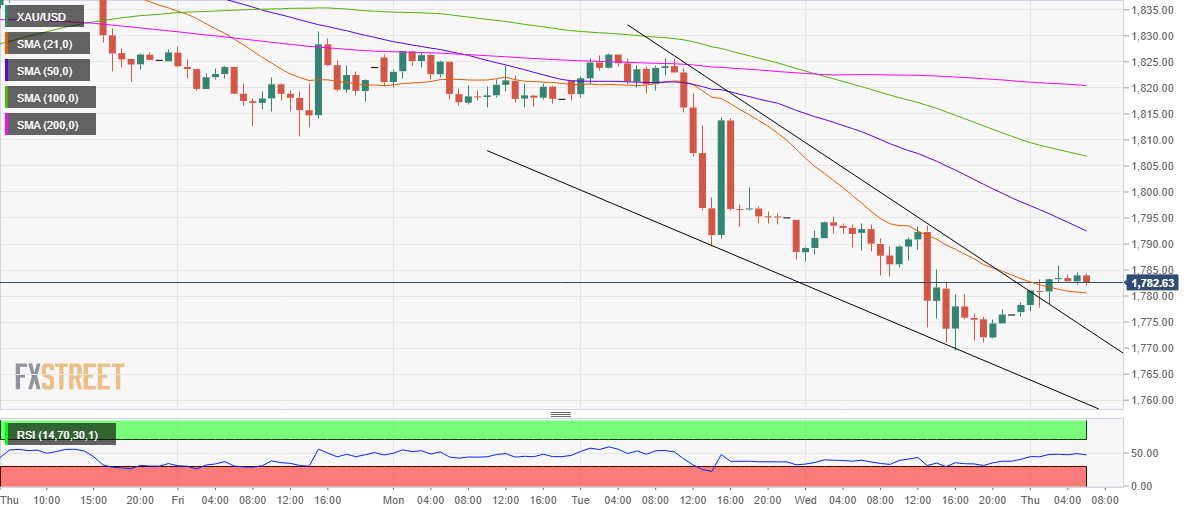

- El oro registra una modesta recuperación desde los mínimos anuales establecidos el día anterior.

- La caída de los rendimientos de los bonos estadounidenses pesa sobre el dólar y apoya el movimiento al alza del XAU/USD.

- El repunte parece limitado en medio del optimismo sobre la recuperación económica.

El oro ha construido sobre su constante movimiento positivo intradía durante la primera mitad de la sesión europea y ha alcanzado nuevos máximos diarios, alrededor de la región de 1.790$, aunque ha carecido de continuacion.

Una combinación de factores ha ayudado al metal precioso a capturar algunas compras el jueves y recuperar una parte de las pérdidas del día anterior a mínimos de dos meses y medio, alrededor de la región de 1.770$. Las minutas de la reunión del FOMC del miércoles reafirmaron la postura de política monetaria ultra acomodaticia de la Fed y llevaron a un modesto retroceso en los rendimientos de los bonos del Tesoro de EE.UU. Esto, a su vez, impulsó algunos flujos monetarios hacia el metal amarillo.

El retroceso de los rendimientos de los bonos estadounidenses provocó un debilitamiento del dólar estadounidense, que ofreció cierto apoyo adicional a los precios del oro, denominado en dólares. Aparte de esto, un sentimiento cauteloso, como lo muestra un tono más suave en los mercados bursátiles, ha beneficiado aún más al XAU/USD de refugio seguro y ha seguido apoyando el movimiento positivo intradía. Dicho esto, el optimismo sobre una fuerte recuperación económica mundial ha limitado la subida de los precios del oro.

El sentimiento de riesgo global se ha mantenido respaldado por el impresionante ritmo de vacunación del coronavirus y la desaceleración del ritmo de las infecciones. Esto, junto con el progreso en el paquete de estímulo de 1.9 billones de dólares del presidente estadounidense Joe Biden, ha estado alimentando el optimismo sobre las perspectivas económicas. Esto hace que sea prudente esperar algunas compras posteriores antes de posicionarse para obtener ganancias adicionales.

Los participantes del mercado ahora esperan el calendario económico de EE.UU., que incluye la publicación del índice manufacturero de la Fed de Filadelfia, las solicitudes iniciales semanales de desempleo y los datos del mercado inmobiliario. Los inversores podrían seguir las señales de la dinámica de rendimientos de los bonos estadounidenses, que jugará un papel clave al influir en la dinámica de los precios del USD y podrían generar algunas oportunidades a corto plazo en torno al XAU/USD.

Niveles técnicos del oro

El Banco Central de la República de Turquía (CBRT) anunció el jueves que dejó su tasa de referencia de política monetaria (recompra a una semana) sin cambios en el 17% como se esperaba. La lira turca se apreció en forma modesta tras el anuncio, con el USD/TRY cayendo a 6.929, el nivel más bajo en dos días.

La decisión estuvo en línea con las expectativas y no genero un gran impacto. El banco central indicó que aplicará un ajuste monetario adicional si es necesario. Afirmó en el comunicado que “se mantendrá de manera decisiva una postura de política monetaria restrictiva". Expresó que esta política se mantendrá por un “período prolongado” hasta que los indicadores muestren una caída permanente en la inflación.

"El aumento de los precios internacionales de los alimentos y otras materias primas y los altos niveles de expectativas de inflación continúan afectando negativamente el comportamiento de los precios y las perspectivas de inflación", indicó el CBRT.

- El EUR/USD rebota desde mínimos en la región de 1.2030/20.

- El indicador preliminar de confianza del consumidor de la eurozona se publicará más tarde en el día.

- Las solicitudes iniciales de desempleo semanales, los datos de vivienda y los discursos de la Fed destacan en el calendario económico de EE.UU.

La moneda común recupera la sonrisa tras las pérdidas recientes y motiva al par EUR/USD a recuperarse hacia la región de 1.2070 el jueves.

EUR/USD centra la atención en la acción del precio del USD y en los datos

Después de dos retrocesos diarios consecutivos, alcanzado nuevos mínimos cerca de 1.2020 el miércoles, el EUR/USD ahora recupera la tracción al alza y se mueve por el área de máximos diarios alrededor del nivel de 1.2070.

La caída correctiva del dólar llega después de una caída desde los máximos anuales recientes en los rendimientos de los bonos de referencia a 10 años de EE.UU., que lograron subir hasta la zona del 1.33% el miércoles y luego caer al actual 1.28%.

En lo referente a los datos de la eurozona, el BCE publicará sus estados financieros para 2020 junto con las minutas de la reunión de política monetaria de enero. Más tarde el jueves, la Comisión Europea (CE) dará a conocer su indicador preliminar de la confianza del consumidor.

Al otro lado del Atlántico, la atención inicial estará en las solicitudes iniciales de desempleo semanales seguido por el índice de la Fed de Filadelfia, los datos de vivienda y el informe de la EIA sobre el suministro de petróleo crudo.

Además, L. Brainard del FOMC y R. Bostic, gobernador de la Fed de Atlanta, tienen unos discursos programados más tarde en la sesión.

¿Qué podemos esperar en torno al EUR?

El EUR/USD fue rechazado una vez más desde la región de 1.2160/70 y el movimiento a la baja posterior parece haber encontrado un soporte decente en la zona de 1.2020. Sin embargo, se espera que las perspectivas constructivas para el par permanezcan inalteradas a largo plazo, siempre respaldadas por las expectativas del comercio de reflación, las esperanzas de una fuerte recuperación en la región (y en el extranjero), que a su vez se sustenta en un estímulo fiscal adicional por parte de la Fed y el BCE junto con la esperanza de una aceleración en el lanzamiento de las vacunas contra el coronavirus. Además, los tipos de interés reales siguen favoreciendo a la zona del euro frente a EE.UU., lo que también es otro factor que respalda a la moneda común junto con el enorme posicionamiento a largo plazo en la comunidad especulativa.

Eventos clave en la eurozona esta semana: Actas del BCE e índice preliminar de la confianza del consumidor del jueves y PMIs preliminares de Alemania y la eurozona el viernes.

Temas eminentes en segundo plano: La apreciación del EUR podría desencadenar una intervención verbal del BCE sobre los problemas de inflación. El Fondo de recuperación de la UE. La política italiana. Grandes posiciones alcistas en la comunidad especulativa.

Niveles técnicos del EUR/USD

En el momento de escribir, el par EUR/USD está ganando un 0.29% en el día, cotizando en 1.2068. Una ruptura por encima de 1.2169 (máximo del 16 de febrero), apuntaría a 1.2173 (23.6% de retroceso de Fibonacci del movimiento de noviembre a enero) de camino a 1.2189 (máximo del 22 de enero). En el lado negativo, el siguiente soporte se encuentra en 1.2023 (mínimo del 17 de febrero), seguido de 1.1991 (SMA de 100 días) y finalmente 1.1952 (mínimo del 5 de febrero).

- El WTI recorta ganancias para probar el nivel de 61.00$ antes de los datos de la EIA de EE.UU.

- El petróleo sigue respaldado por la caída de la producción debido a la congelación profunda en Texas.

- La debilidad del dólar estadounidense también mantiene esperanzados a los alcistas del WTI.

El WTI (futuros del crudo en NYMEX) está en una caída correctiva desde los nuevos máximos de 13 meses de 62.27$, aparentemente impulsado por la toma de ganancias, ya que los fundamentos siguen respaldando el movimiento alcista.

Sin embargo, las noticias de que la OPEP y sus aliados (OPEP +) podrían aliviar las restricciones de suministro de petróleo a partir de abril, a raíz de la recuperación de los precios, podrían estar impulsando a los inversores a reevaluar la extensión del repunte del WTI.

El oro negro ha alcanzado nuevos máximos anuales cuando una histórica tormenta de invierno ha arrasado Texas y las regiones circundantes, rompiendo un millón de barriles de producción de crudo, según los analistas de Wood Mackenzie.

Una caída mayor de lo esperado en los inventarios de petróleo crudo de EE.UU. también ha intensificado las preocupaciones sobre el suministro, lo que respalda el reciente aumento del precio del barril de WTI.

Los últimos datos publicados por el Instituto Americano del Petróleo (API) mostraron que las existencias de petróleo crudo de Estados Unidos cayeron en 5.8 millones de barriles en la semana hasta el 12 de febrero frente a las expectativas de una disminución de 2.4 millones de barriles.

De cara al futuro, el retroceso del oro negro podría verse limitado por la caída generalizada del dólar estadounidense, aunque los datos semanales de existencias de crudo de la Administración de Información Energética (EIA) de EE.UU. centrará la atención de los inversores para nuevas directivas comerciales.

WTI niveles técnicos

“Con la señal del MACD en verde, el WTI tiene un poco más de margen por encima de 62.00$ antes de llegar a la línea de resistencia del canal cerca de 62.55$. Mientras tanto, una línea de tendencia alcista desde el 31 de enero, en 59.60$, se suma a los soportes a la baja incluso si el retroceso del WTI se extiende por debajo del soporte del canal mencionado cerca de 59.90$”, señala el analista de FXStreet Anil Panchal.

WTI niveles técnicos adicionales

- El EUR/GBP ha caído bajo una nueva presión de venta el jueves y ha alcanzado nuevos mínimos de varios meses.

- La configuración técnica sigue inclinada a favor de los bajistas y respalda las perspectivas de una caída adicional.

El cruce EUR/GBP se ha enfrentado al rechazo cerca del nivel redondo de 0.8700 y ha sido testigo de un brusco giro intradía el jueves. La venta posterior ha arrastrado el cruce a nuevos mínimos de varios meses, alrededor de la región de 0.8670, durante la primera mitad de la sesión europea y se debe a un repentino repunte en la demanda de la libra esterlina.

Desde una perspectiva técnica, el cruce EUR/GBP se ha movido en una tendencia a la baja durante los últimos dos meses dentro de un canal con pendiente bajista. La configuración técnica apunta a una tendencia a la baja a corto plazo bien establecida y respalda las perspectivas de caídas adicionales. Dicho esto, las condiciones de sobreventa en los gráficos de corto plazo justifican cierta cautela para los bajistas.

Por lo tanto, será prudente esperar alguna consolidación antes de posicionarse para cualquier otro movimiento bajista a corto plazo. Sin embargo, el cruce EUR/GBP sigue siendo vulnerable para prolongar el movimiento descendente actual. Por lo tanto, una cierta debilidad de continuación hacia el soporte del canal de tendencia, alrededor de la región de 0.8645, parece una posibilidad clara.

Por otro lado, los máximos intradía, alrededor del nivel redondo de 0.8700, ahora parecen actuar como una fuerte barrera inmediata. Cualquier movimiento posterior podría verse como una oportunidad de venta cerca de la región de 0.8740-45, que coincide con el límite superior del canal de tendencia mencionado y limita cualquier ganancia adicional para el cruce EUR/GBP.

Solo una fuerza sostenida por encima de dicha resistencia anulará el sesgo bajista a corto plazo y podría provocar un movimiento agresivo de cobertura de cortos. El impulso debería ayudar al cruce EUR/GBP a apuntar hacia recuperar el nivel redondo de 0.8800.

EUR/GBP gráfico de 4 horas

EUR/GBP niveles técnicos

- El GBP/USD captura algunas compras agresivas al inicio de la sesión europea.

- El impulso lleva al par por encima del nivel redondo de 1.3900.

El par GBP/USD se ha recuperado alrededor de 80 pips desde los mínimos diarios cerca de la región de 1.3840 y se ha disparado a nuevos máximos diarios al inicio de la sesión europea del jueves. Los alcistas ahora buscan aprovechar el impulso por encima del nivel redondo de 1.3900.

Desde una perspectiva técnica, el retroceso de esta semana desde los máximos de 34 meses, alrededor de 1.3950, arrastró al par GBP/USD por debajo del soporte de una línea de tendencia alcista de casi dos semanas el miércoles. Sin embargo, la caída correctiva se ha detenido el jueves y el par ha logrado atraer algunas compras cerca de la SMA de 200 horas.

El soporte mencionado está actualmente cerca de la región de 1.3835-30, que ahora debería actuar como un punto clave para los inversores y ayudar a determinar el movimiento a corto plazo del par GBP/USD.

Mientras tanto, el rebote intradiario ha empujado al par GBP/USD hacia el punto de ruptura del soporte de la línea de tendencia mencionada, ahora convertido en resistencia. Un movimiento sostenido por encima de esta región anulará cualquier sesgo bajista a corto plazo y empujará al par hacia la zona de 1.3950, el nivel más alto desde abril de 2018 tocado el martes.

Por otro lado, la SMA de 100 horas, alrededor de la región de 1.3880, ahora parece defender la caída inmediata. Más abajo le sigue el soporte cerca del área de 1.3835 (SMA de 200 horas), que si se rompe podría provocar algunas ventas técnicas y allanar el camino para un nuevo movimiento bajista a corto plazo.

El par GBP/USD podría volverse vulnerable para romper por debajo del nivel de 1.3800. Cualquier caída posterior aún podría verse como una oportunidad de compra y permanecer limitada cerca de la región de 1.3760-55.

GBP/USD gráfico de 1 hora

GBP/USD niveles técnicos

- El índice DXY devuelve algunas ganancias y cae por debajo del nivel de 91.00.

- El rendimiento del bono estadounidense a 10 años se estabiliza en torno al 1.28%.

- Las solicitudes iniciales de desempleo semanales, los datos de vivienda y los discursos de la Fed destacan en el calendario económico de hoy.

El impulso alcista en torno al dólar se desinfla un poco y provoca que el índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, vuelva a caer por debajo del nivel de 91.00.

Índice del dólar estadounidense DXY centra la atención en los rendimientos y los datos

Tras el reciente avance a máximos semanales por encima del nivel redondo de 91.00, el índice DXY ahora pierde algo de terreno y vuelve a la zona de 90.70/80 después la campana de apertura en el Viejo Continente el jueves.

Como de costumbre, el reciente repunte moderado del dólar se produjo junto con el fuerte repunte de los rendimientos estadounidenses, con el índice de referencia a 10 años probando el área del 1.33% el miércoles. El tono optimista en el mercado de bonos de EE.UU. muestra la percepción de los inversores de una mayor inflación a medio y largo plazo como respuesta al aumento del gasto fiscal y al rendimiento superior de la economía estadounidense frente a los otros países del G-10.

Tras la publicación de las minutas del FOMC el miércoles, el Comité reforzó la postura pesimista de la Reserva Federal, mientras que los miembros de la Fed en general señalaron que los posibles episodios de una mayor inflación se consideran temporales y defendieron al mismo tiempo la promesa de la Fed de lograr el máximo empleo.

En lo referente a los datos de EE.UU., hoy se darán a conocer las solicitudes iniciales de desempleo semanales al inicio de la sesión americana, seguido por el índice de la Fed de Filadelfia, los permisos de construcción y los inicios de viviendas y el informe semanal de la EIA sobre los inventarios de petróleo crudo de EE.UU.

Además, L. Brainard del FOMC y R. Bostic, gobernador de la Fed de Atlanta, tienen unos discursos programados más tarde en la sesión.

¿Qué podemos esperar en torno al USD?

La subida correctiva del índice DXY parece haber encontrado un obstáculo decente cerca de la región de 91.00, siempre siguiendo la renovada correlación con los rendimientos estadounidenses. Sin embargo, los intentos alcistas en el dólar deberían seguir siendo de corta duración, en medio de las frágiles perspectivas generales para la moneda en el medio / largo plazo. Mientras tanto, se prevé que el actual estímulo fiscal y monetario masivo en la economía de EE.UU., la postura de "más baja por más tiempo" de la Reserva Federal y las perspectivas de una fuerte recuperación en el economía global, que se espera se convierta en un apetito adicional por los activos de mayor riesgo.

Eventos clave de esta semana en EE.UU.: Las solicitudes iniciales de desempleo y el índice de la Fed de Filadelfia el jueves antes de los PMI preliminares del viernes.

Temas eminentes en segundo plano: Conflicto comercial entre Estados Unidos y China bajo la administración de Biden. Disminución de la especulación frente a la recuperación económica. Tipos de interés reales de EE.UU. frente a Europa. ¿Podría el estímulo fiscal estadounidense provocar un sobrecalentamiento? Futuro del Partido Republicano después de la absolución de Trump.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está perdiendo un 0.21% en el día, cotizando en 90.75. El soporte inmediato se encuentra en 90.22 (mínimo del 16 de febrero), seguido de 90.04 (mínimo del 21 de enero) y 89.20 (mínimo del 6 de enero). Por otro lado, una ruptura de 91.05 (máximo del 17 de febrero), abriría la puerta a 91.53 (SMA de 100 días) y finalmente a 91.60 (máximo del 5 de febrero).

El gasto del consumidor de China ha crecido notablemente durante la semana dorada del Festival de Primavera, ha informado la Agencia de Noticias Xinhua citando las últimas estadísticas del Ministerio de Comercio (MOC).

Detalles clave:

"Las ventas combinadas de empresas minoristas y de catering en China aumentaron un 28.7% interanual a 821.000 millones de yuanes (alrededor de 127.500 millones de dólares estadounidenses)".

"Las ventas on-line de China superaron los 122.000 millones de yuanes durante el mismo período, y las ventas de catering on-line aumentaron un 135% en comparación con las vacaciones del Festival de Primavera del año pasado, ya que más chinos pidieron comidas listas para comer a través del comercio electrónico o plataformas de entrega de alimentos on-line".

"Las ventas de productos relacionados con las cenas de Nochevieja Lunar aumentaron un 54.9% interanual durante las vacaciones".

- El gráfico de 1 hora muestra la ruptura de una cuña descendente, respaldando el rebote.

- En retroceso en los rendimientos de los bonos del Tesoro salva el día a los alcistas del XAU.

- El RSI se mueve plano alrededor de la línea media, mientras que la SMA de 21 horas ofrece soporte.

El oro (XAU/USD) mantiene las ganancias de recuperación al inicio de la sesión europea del jueves, mostrando algunos signos de vida en medio de un retroceso en los rendimientos de los bonos del Tesoro de EE.UU.

Durante el resto del día, el repunte del oro podría recuperar tracción, como sugiere la perspectiva técnica a corto plazo.

Oro gráfico de 1 hora

El oro ha registrado la ruptura de una cuña descendente en el gráfico de 1 hora, tras lo cual ha recuperado la media móvil de 21 horas en 1.780$.

El RSI se mueve plano alrededor de la línea media, sin ofrecer un sesgo direccional claro, por el momento.

Por el lado positivo, la SMA de 50 horas con pendiente bajista en 1.793$ podría desafiar el compromiso de los compradores. Más arriba, se podría probar el mínimo de enero en 1.803$.

Por otro lado, una ruptura de la SMA de 21 horas y la resistencia del patrón, ahora convertida en soporte en 1.773$, podrían detener la caída.

Más abajo, el mínimo del miércoles de 1.770$ podría defender el mínimo del 30 de noviembre de 1.765$.

Oro niveles técnicos

En opinión de los estrategas de divisas de UOB Group, el sesgo del EUR/USD ahora se ha movido a la baja.

Comentarios clave:

Vista de 24 horas: “Esperábamos que el EUR/USD se debilitara ayer, pero opinamos que ‘es poco probable que entre en escena el nivel de 1.2045’. La posterior debilidad superó nuestras expectativas, ya que el EUR/USD se desplomó hasta 1.2021. La rápida caída parece estar sobrevendida, pero hay espacio para que el EUR/USD pruebe el soporte sólido en 1.2000 primero antes de que se pueda esperar una recuperación más sostenida. El soporte menor está en 1.2020. Por el lado positivo, la resistencia está en 1.2065 seguida de 1.2095”.

Próximas 1-3 semanas: "Destacamos ayer (17 de febrero, EUR/USD en 1.2095) que ‘el impulso alcista se ha deteriorado’ y ‘una ruptura de 1.2045 indicaría que 1.2169 es el alcance de la reciente fortaleza del EUR/USD’. El EUR/USD rompió fácilmente en 1.2045 y cayó a 1.2021. El impulso bajista a corto plazo ha mejorado y el sesgo se ha desplazado a la baja hacia 1.2000. Un cierre diario por debajo de este sólido soporte abriría el camino para que el EUR/USD se mueva hacia el mínimo mensual en 1.1950. En general, se considera que el EUR/USD está bajo presión a menos que pueda retroceder por encima de 1.2125 (nivel de 'resistencia fuerte')".

La farmacéutica estadounidense Pfizer Inc. ha instado a un cambio en su política a única dosis de su vacuna para el covid, diciendo que los nuevos datos muestran que una dosis tiene una efectividad del 93% después de dos semanas, casi tan buena como dos dosis, según informa el New England Journal of Medicine.

Mientras tanto, Moderna Inc. ha dicho que su vacuna es buena contra todas las variantes excepto probablemente la variante sudafricana.

El gobernador del Banco de Japón (BOJ), Haruhiko Kuroda, ha hecho comentarios sobre la economía ante la crisis del coronavirus:

Las exportaciones se han recuperado a niveles anteriores a la crisis del COVID-19.

La producción está haciendo movimientos similares.

El consumo se está recuperando algo en su conjunto.

El gasto en el sector de servicios sigue siendo débil.

Tras la publicación de los datos mixtos de empleo de Australia para enero, el secretario del Tesoro del país, Josh Frydenberg, ha dicho que confía en que el mercado laboral puede seguir siendo resistente.

Comentarios clave:

"Las últimas cifras de empleo son una buena noticia para Australia, con la tasa de desempleo cayendo al 6.4% desde el 6.6% de enero".

"Esto muestra la notable resistencia de la economía y del mercado laboral australiano".

"Sí, las ayudas para mantener los empleos llegarán a su fin en marzo, pero el mercado laboral australiano seguirá siendo resistente a medida que reduzcamos esos pagos y pasemos a otro tipo de apoyo en el resto de la economía".

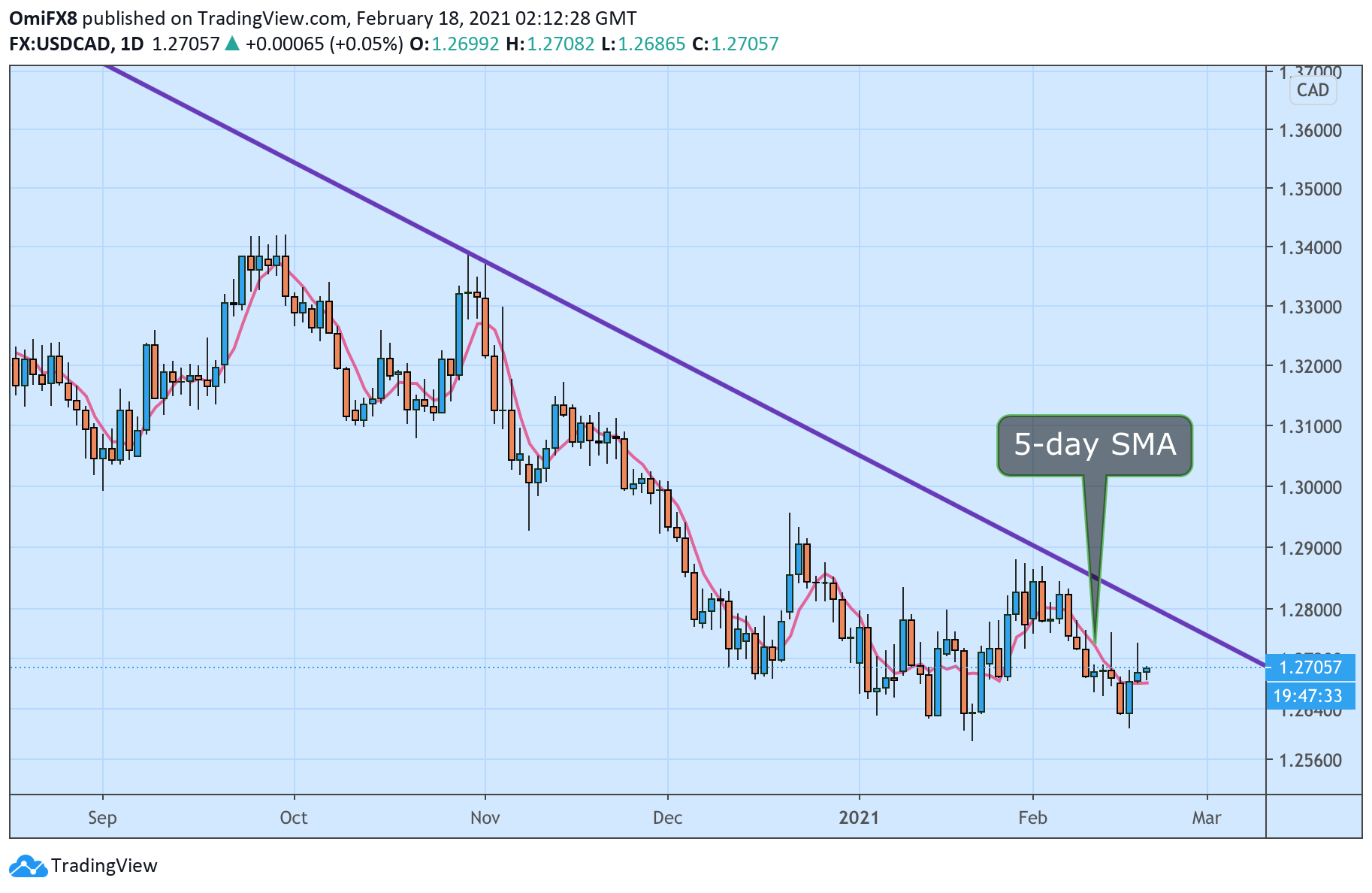

El USD/CAD ha rebotado desde el soporte de la media móvil simple de 5 días para alcanzar máximos diarios por encima de 1.27.

Sin embargo, la resistencia en 1.2746 sigue intacta. Se necesita una ruptura por encima de ese nivel para invalidar la visión bajista, presentada por la mecha superior larga de la vela del miércoles, y exponer la resistencia de la línea de tendencia bajista desde los máximos de marzo de 2020. En el momento de escribir, la resistencia de la línea de tendencia se encuentra en 1.28.

En el lado negativo, el mínimo del miércoles de 1.2682 es el nivel a defender para los alcistas. Una ruptura de esa región cambiaría el riesgo a favor de una nueva prueba de 1.2610 (mínimo del 16 de febrero).

USD/CAD gráfico diario

USD/CAD niveles técnicos

- El USD/JPY se mueve a la baja por segundo día consecutivo.

- La falsa ruptura del máximo diario anterior y el RSI en retroceso desde el área de sobrecompra respalda el patrón bajista.

- La SMA de 10 días y las líneas de tendencia alcistas desde enero pondrán a prueba a los bajistas del par.

El USD/JPY se mueve ligeramente a la baja, alrededor de la región de 105.80, al inicio de la sesión europea del jueves.

El par alcanzó un nuevo máximo de cinco meses el día anterior, en 106.22, antes de recortar parte de sus ganancias. La vela resultante en el gráfico diario muestra un patrón de patrón de “evening star”, signo de agotamiento alcista y la entrada de los vendedores.

Una caída del par por debajo del máximo de principios de mes, alrededor de 105.75, podría favorecer el impulso a la baja.

Más abajo, los bajistas del USD/JPY apuntan a la SMA de 10 días en 105.23. Sin embargo, una caída adicional podría desafiar dos líneas de soporte extendidas desde el 27 de enero y el 06 de enero, respectivamente, alrededor de 104.90 y 104.65.

Por el contrario, el nivel redondo de 106.00 y el último máximo cerca de 106.22 pondrán a prueba a los compradores del USD/JPY a corto plazo. Sin embargo, cualquier subida adicional apunta a un máximo de agosto de 2020 cerca de 107.00.

USD/JPY gráfico diario

USD/JPY niveles técnicos

El informe de empleos de enero de Australia ha mostrado que la economía agregó 29.100 nuevos puestos de trabajo, por debajo de las expectativas iniciales de 40.000.

Sin embargo, la tasa de desempleo mejoró hasta el 6.4%, mejorando las expectativas del 6.5% y cayendo desde el 6.5% del mes anterior, lo que ha ayudado al dólar australiano a mantenerse firme frente a sus rivales.

Detalles adicionales del informe:

- Empleo a tiempo completo: + 59.000. Esto es mucho mejor que los 35.700 del mes anterior.

- Tasa de participación: 66.1% (expectativas del mercados 66.2%)

Ayer, Chris Kent, del Banco de la Reserva de Australia, hizo hincapié en el mercado laboral mientras participaba en el seminario web de mesa redonda de la Australian Corporate Treasury Association (ACTA).

Kent dijo que el RBA necesita un mercado laboral ajustado para que aumenten los salarios y la inflación.

Por lo tanto, este informe, aunque el resultado llega por debajo de las expectativas, en general se está moviendo en la dirección correcta y puede respaldar al dólar australiano.

Esto es lo que necesita saber para operar hoy jueves 18 de febrero:

El dólar estadounidense se ha tomado un respiro después de subir como respuesta a las sólidas ventas minoristas en EE.UU. el miércoles, con las solicitudes iniciales de desempleo ahora en el centro de atención mientras el presidente Biden continúa presionando para obtener estímulos. Las minutas de la Fed han mostrado optimismo sobre el crecimiento y ninguna preocupación por la inflación. El Bitcoin y el Ethereum alcanzaron nuevos máximos históricos mientras el oro está bajo presión.

Las cifras de ventas minoristas en EE.UU. rompieron todas las estimaciones con un salto del 5.3% en enero, muy por encima de las expectativas. Si bien los ajustes estacionales sesgados por el covid pueden haber amplificado el aumento, los cheques de estímulo más recientes también han impulsado las ventas. Los bonos se vendieron y el dólar avanzó. Los mercados bursátiles retrocedieron cuando la narrativa de "buenas noticias son malas noticias" entró en acción, ya que se ve una menor probabilidad de un estímulo sólido.

Sin embargo, el presidente Joe Biden sigue presionando para aprobar su paquete de ayuda para el covid de 1.9 billones de dólares. Los comentarios de Joe Manchin, el demócrata más conservador, centrarán la atención. Cualquier oposición a una de las medidas puede limitar el alcance del paquete, ya que los demócratas solo tienen una mayoría muy pequeña en la cámara alta.

Las minutas de la reunión de la Reserva Federal parecen algo más preocupadas por el riesgo financiero de lo que se expresó anteriormente. Por otro lado, los funcionarios del banco central más poderoso del mundo parecían indiferentes al aumento de las expectativas de inflación. Las solicitudes semanales de desempleo destacan en el calendario económico del jueves. Se prevé una pequeña caída desde las 793.000 de la semana anterior.

El petróleo crudo WTI ha estado ampliando sus ganancias debido a que la producción de crudo estadounidense ha caído alrededor de un 40% debido a la tormenta de "congelación profunda" en Texas y otros lugares. Muchos estadounidenses se han quedado sin electricidad durante largos días. Texas ha prohibido exportar combustible y gas fuera del estado.