- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: валютный рынок от 16-12-2014

(время/страна/показатель/период/предыдущее значение/прогноз)

09:30 Великобритания Изменение среднего заработка, 3 м/г Октябрь +1.0% +1.3%

09:30 Великобритания Изменение среднего заработка (за исключением бонусов), 3 м/г Октябрь +1.3% +1.6%

09:30 Великобритания Уровень безработицы по ILO Октябрь 6.0% 5.9%

09:30 Великобритания Количество заявлений на получение пособий по безработице, тыс. Ноябрь -20.4 -19.8

09:30 Великобритания Уровень заявлений безработных на трудоустройство Октябрь 2.8%

09:30 Великобритания Протоколы заседания Банка Англии

10:00 Еврозона Индекс потребительских цен, м/м Ноябрь 0.0% -0.2%

10:00 Еврозона Индекс потребительских цен, г/г (окончательные данные) Ноябрь +0.3% +0.3%

10:00 Еврозона Индекс потребительских цен, базовое значение, г/г Ноябрь +0.7% +0.7%

10:00 Швейцария Индекс ожиданий инвесторов по данным ZEW и Credit Suisse Декабрь -7.6

13:30 Канада Оптовые продажи, м/м Октябрь +1.8% +0.9%

13:30 США Сальдо платежного баланса, млрд. III кв. -99 -98

13:30 США Индекс потребительских цен, м/м Ноябрь 0.0% -0.1%

13:30 США Индекс потребительских цен, г/г Ноябрь +1.7%

13:30 США Индекс потребительских цен, базовое значение, м/м Ноябрь +0.2% +0.1%

13:30 США Индекс потребительских цен, базовое значение, г/г Ноябрь +1.8%

14:00 Швейцария Ежеквартальный экономический отчет от Швейцарского Национального Банка

15:30 США Изменение запасов нефти по данным министерства энергетики, млн. баррелей Декабрь +1.5

19:00 США Экономические прогнозы Комитета по открытым рынкам ФРС

19:00 США Сопроводительное заявление Комитета по открытым рынкам ФРС

19:00 США Решение ФРС по ставкам 0.25% 0.25%

19:30 США Пресс-конференция Федеральной резервной системы

21:45 Новая Зеландия ВВП, кв/кв III кв +0.7% +0.7%

21:45 Новая Зеландия ВВП, кв/кв III кв +3.9% +3.3%

Эксперт Bank of Tokyo-Mitsubishi UFJ Ли Хардман отмечает, что замедление темпов роста развивающихся экономик вызывает все большее беспокойство, поскольку может оказать давление на валюты этих рынков.

«Агрессивные распродажи рубля вчера сопровождались масштабным снижением курсов валют развивающихся рынков. Перспективы проявления менее голубиного настроя в прогнозе по монетарной политике ФРС, а также обеспокоенность инвесторов замедлением темпов роста развивающихся экономик, особенно Китая, оказывает давление на валюты развивающихся рынков. Негатива добавил и недавний отчет по PMI HSBC в промышленном секторе Китая, в котором отмечается снижение индекса на 0.5 процентных пункта - до 49.5, то есть достижение им минимального значения с мая».

Напомним, во вчерашнем докладе Народного банка Китая отмечалось, что экономический рост страны должен продолжать замедляться в 2015 году - до 7,1% с 7,4% в этом году. "Китайская экономика переживает период трансформаций, что ведет к замедлению темпов ее развития", - прокомментировал публикацию данных главный экономист Народного банка Кита Ма Цзюнь. Он отметил, что замедление темпов роста в первую очередь произойдет по причине снижения притока инвестиций в китайский рынок недвижимости.

Большинство экономистов, опрошенных агентством Bloomberg с 11 по 16 декабря, заявили, что японский ЦБ, вероятно, примет решение расширить и без того рекордную программу стимулирования. Многие аналитики ожидают, что ЦБ еще нескоро откажется от смягчения. Такая политика, по всей видимости, будет проводиться в течение текущего срока полномочий главы Харухико Куроды. Больше половины респондентов утверждают, что решение Банка Японии повысить темпы покупки активов 31 октября в сочетании с более поздним решением премьер-министра Синдзо Абэ отложить увеличение налога с продаж усложнило любое возможное сужение. Остальные участники опроса заявили, что Центробанк не станет отказываться от мягкой политики до тех пор, пока не завершится пятилетний срок пребывания Куроды в должности руководителя японского ЦБ, который закончится в апреле 2018 года.

Доллар заметно вырос против евро, вернув при этом более половины утраченных ранее позиций. Ранее сегодня пара получила поддержку от позитивной макростатистики из еврозоны и достигла максимального с 20 ноября значения, но после релиза экономических показателей США она откатилась к отметке $1.25. Ранее сегодня Министерство торговли США заявило, что показатели жилищного строительства снизились в ноябре, став последним показателем неровного восстановления рынка жилья. Закладки новых домов упали на 1,6% в прошлом месяце и достигли с учетом сезонных колебаний годового уровня 1 028 000 единиц. Разрешения на строительство жилья в ноябре (опережающий индикатор строительства) снизились на 5,2% - до 1 035 000. Экономисты прогнозировали 1,025 млн. закладок новых домов в ноябре и 1,050 млн. новых разрешений. Отрицательное значение было вызвано также резким пересмотром октябрьского показателя закладок новых домов - до 1 045 000 от 1 009 000, о которых сообщалось ранее. Октябрьский подъем был поддержан 8% приростом в сегменте односемейных домов. За первые 11 месяцев года объемы строительства нового жилья выросли на 8,2% годовых.

Между тем, еще один отчет показал: производственная активность незначительно замедлилась в декабре.- индекс менеджеров по закупкам от Markit снизился до 53,7 с 54,8 в ноябре. Экономисты ожидали, что индекс вырастет до 56,1. В докладе отмечалось, что выпуск в производстве вырос самыми слабыми темпами с января, а повышение занятости были самым медленным за последние пять месяцев.

Инвесторы также с нетерпением ждут завтрашнего решения FOMC, которое может подать сигналы о перспективах повышения ставок. В последние дни усилились спекуляции, что центральный банк может отказаться от своего прежнего заявления, в котором говорилось, что ставки будут оставаться около нуля «в течение значительного периода времени»

Фунт отступил от сессионного максимума против доллара, но все еще продолжает демонстрировать существенное повышение. Основную поддержку фунту оказал отчет Банка Англии и данные по инфляции. Национального бюро статистики заявило: инфляция замедлилась до 1% в ноябре по сравнению с 1,3% в октябре. Экономисты прогнозировали, что цены вырастут на 1,2%. Падение транспортных расходов, а также снижение цен на рекреационные товары способствовали замедлению. Базовая инфляция, исключающая энергоносители, продукты питания, алкогольные напитки и табачные изделия, снизилась до 1,2% в ноябре по сравнению с 1,5% в октябре. В месячном исчислении потребительские цены снизились на 0,3% в ноябре по сравнению с ростом на 0,1% в октябре, хотя эксперты ожидали роста на 0,1% в ноябре. В другом докладе УНС говорится, что отпускные цены производителей продолжили снижаться в ноябре - они сократились на 0,1%. Однако снижение идет медленнее: в октябре оно было зафиксировано на уровне 0,5%, а эксперты прогнозировали падение на 0,2%. В месячном измерении отпускные цены производителей выросли на 0,2%, компенсировав 0,3% падение в октябре. В то же время закупочные цены снизились в более быстром темпе (на 8,8% после -8,4% в октябре). Экономисты прогнозировали падение на 8,3%. На ежемесячной основе закупочные цены упали на 1%.

Канадский доллар укрепился против американской валюты, отступив при этом от 5-летних минимумов после выхода разочаровывающих данных по рынку жилья США. Ограничивают потери доллара США слабые производственные данные Канады. Как сообщалось ранее, канадские производственные поставки сократились в полтора раза больше, чем ожидалось в октябре, под давлением снижения продаж самолетов и первичных металлов. Значение общих поставок в обрабатывающем секторе промышленности снизилось на 0,6% до 52,73 млрд канадских долларов ($ 45,24 млрд) после пересмотренного в сторону повышения до 2,2% скачка в сентябре. Ожидания рынка были, что поставки уменьшатся на 0,4% от первоначальной оценки 2,1% прироста в предыдущем месяце. Продажи в постоянных долларах снизились на 0,5%, что указывает на снижение объема продаж выпускаемой продукции, предполагая, что сектор может повлиять на экономический рост в октябре.

Клаус Шваб является основателем и исполнительным председателем Всемирного экономического форума. В своей новой статье под названием "Прибыльность доверия" эксперт заявил, что последствия самого разрушительного финансового кризиса последних десятилетий начали постепенно исчезать.

Однако дискуссия об основах мировой экономики еще далека от завершения. Действительно, возникла новая волна жарких споров о том, что именно компании должны ставить во главе угла: прибыли или же общее благо. Милтон Фридман, ведущий сторонник подхода корпоративного менеджмента, ориентированного на получение прибылей, лихо заявил, что «дело бизнеса ‑ делать бизнес». Концептуальная основа противоположной точки зрения, которой придерживаюсь я, заключается в теории гарвардского экономиста Майкла Портера о создании общих ценностей. На самом деле мои собственные публикации продвигают концепцию заинтересованных сторон в качестве основы для современного понимания ответственного корпоративного управления.

Теоретическая дискуссия может продолжаться бесконечно. Однако с точки зрения практического управления компанией подобная идеологическая поляризация не особенно полезна. Если бы менеджерам пришлось выбирать между выполнением ожиданий акционеров и удовлетворением своих социальных и этических обязанностей, их компании, вероятно, рухнули бы. Вместо этого успешные менеджеры признают, что любая компания является как экономическим, так и социальным существом, и, следовательно, нельзя пренебрегать ни одной из заинтересованных сторон. Как я уже писал более четырех десятилетий назад, компания «как организм… зависит от нескольких артерий», каждая из которых должна получать питание, если она надеется выжить и развиваться.

Это звучит просто. Однако все может сильно осложниться, когда требования, скажем, акционеров компании вступают в конфликт с интересами ее сотрудников, клиентов или местных общин. Хорошая новость заключается в том, что в любом таком конфликте присутствует одна четкая и объединяющая цель: обеспечение долгосрочного успеха компании.

Короче говоря, реальный конфликт находится не между максимизацией прибылей и социальной ответственностью, а между краткосрочным и долгосрочным мышлением. Этот конфликт в некотором смысле куда проще разрешить. В конце концов, недальновидный подход не только подрывает перспективы компании; он также угрожает экономике в целом. Действительно, безответственный упор менеджеров на продвижении исключительно интересов акционеров и, таким образом, на максимизации своих выгод, внес значительный вклад в приближение глобальной финансовой системы к своему краху в 2008 году.

Чтобы позволить менеджерам компаний учитывать долгосрочные интересы всех заинтересованных сторон, принятие корпоративных решений должно учитывать четыре предпосылки выживания компании: прибыльность, рост, защиту от рисков и общественное доверие. Учитывая, что достижение одного из этих условий зачастую происходит за счет остальных, такая система повлечет за собой плавную регулировку и поиск компромисса.

Мы выходим из периода, когда компании, находясь под давлением потребности удовлетворить ожидания своих акционеров, отдавали предпочтение прибылям и росту, даже если это означало принятие излишних рисков и потерю общественного доверия. Теперь компании должны работать над минимизацией рисков и укреплением доверия путем удовлетворения законных ожиданий всех заинтересованных сторон, в том числе над снижением негативного воздействия своей деятельности на окружающую среду и созданием возможностей для высококачественного трудоустройства.

Источник: project-syndicate.org

Европейский комиссар по вопросам экономики и монетарной политики Пьер Московичи заявил сегодня, что не случится ничего страшного, если Греции выйдет из состава зоны единой валюты. "Место Греции находится за пределами еврозоны. Это уже не обсуждается. Это в интересах как Греции, так и еврозоны", - сказал Московичи на пресс-конференции в ходе своего официального визита в Афины.

Московичи также официально подтвердил, что Международный валютный фонд будет играть важную роль для Греции после того, как она "выйдет" из программы помощи.

Его заявления отличаются от слов премьер-министра Греции Антониса Самараса. Ранее Московичи отметил, что будет стремиться к скорейшему выходу из программы кредитования Международного валютного фонда, добавив, что в будущем МВФ должен играть лишь техническую роль в мониторинге финансов Греции.

Московичи подтвердил, что в то время, когда Греция достигла значимого результата, следует продолжать структурные реформы. Также он подчеркнул, что кредиторы Греции не будут отступать от своей позиции в отношении полной реализации всех требований текущей программы.

Несмотря на ряд вопросов, касающихся предстоящих президентских выборов в Греции, Московичи заявил, что не хотел бы комментировать внутренние дела.

На просьбу прокомментировать слова главы ЦБ Греции Янниса Стоурнараса о том, что ликвидность быстро упала в последние несколько дней на фоне политической неопределенности, Московичи ответил: "Рынкам не нравится неопределенность, но пока мы не регулируем рынки".

Данные, представленные Европейской ассоциации производителей автомобилей (ACEA), показали: объем продаж автомобилей в Европе вырос по итогам ноября, но темпы последнего повышения оказались более медленными, чем в предыдущем месяце.

Согласно отчету, продажи новых легковых автомобилей увеличились в ноябре на 1,4 процента в годовом исчислении - до 953 886 единиц. Напомним, в октябре было зафиксировало повышение продаж на 6,5 процента. Добавим, рост продаж отмечается уже пятнадцатый месяц подряд.

Между тем, стало известно, что в период с января по ноябрь продажи авто выросли на 5,7% годовых, достигнув при этом уровня 11,6 млн. единиц.

Эксперты ACEA заявили, последние данные указывают на неуверенный подъем европейского автомобильного рынка после шестилетнего спада.

В отчете также сообщалось: среди крупнейших рынков ЕС, наибольший рост продаж автомобилей в ноябре отмечался в Испании (+17,4%), Британии (+8%) и Италии (+5%). Тем временем, в Германии и Франции продажи упали на 1,8% и 2,7%, соответственно. Самые высокие темпы увеличения продаж были замечены в Португалии (+32,6%), Эстонии (+26,1%), Латвии (+12,5%) и Чехии (+11,3%).

Аналитик ING Карстен Брцески комментируя последние данные по Германии заявил, что страна начала последний квартал 2014 года с позитивным настроем. Напомним, основной индекс ZEW продемонстрировал максимальный прирост с января 2013 года.

«Представленные сегодня индикаторы доверия посылают противоречивые сигналы о состоянии крупнейшей европейской экономики. С одной стороны, индекс указал на благоприятную атмосферу среди инвесторов. За последние 12 месяцев индикатор ZEW поднялся от -3.6 до 34.9.

Улучшение показателя вполне логично в свете удешевления энергоносителей и веры в текущие меры ЕЦБ. Немецкая экономика, вступившая в 4-й квартал на прочных позициях, также может получить поддержку со стороны специфичного пакета стимулирования: ослабления евро и резкого снижения стоимости энергоносителей», - отметил эксперт.

Между тем, Брцески предостерег, что это сочетание может отсрочить осуществление необходимых реформ.

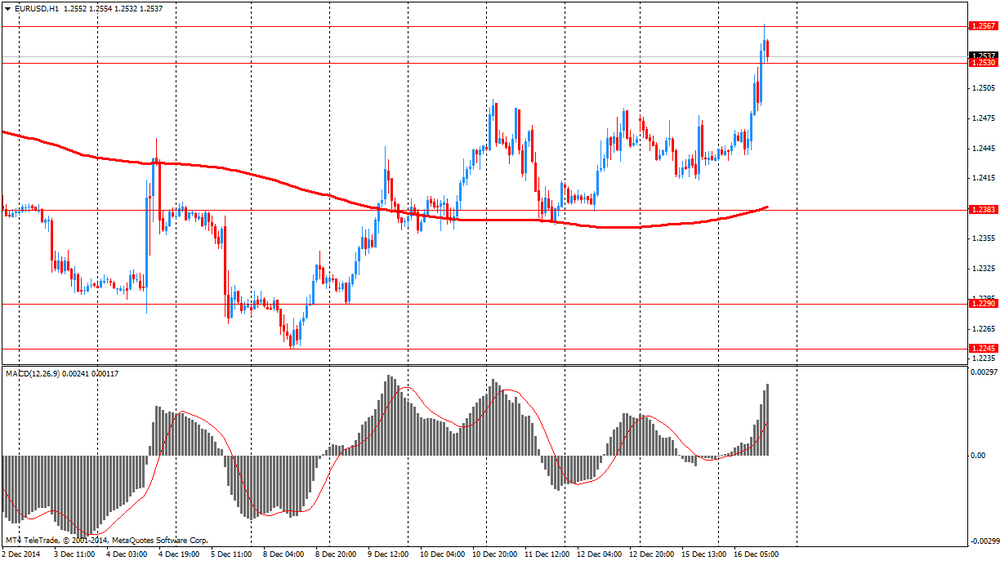

Доллар заметно укрепился против евро, отступив при этом от сессионного минимума и вернув более половины утраченных сегодня позиций. Вероятнее всего, последнее движение - это коррекция, после которой последует дальнейшее повышение пары EUR/USD. Однако, до завтра пара может продолжить торговаться в текущем диапазоне, так как инвесторы с нетерпением ждут решения FOMC, который может подать сигналы о перспективах повышения ставок.

На текущий момент пара торгуется на уровне $1.2504. Сопротивление проходит на $1.2566 (максимум сессии) и $1.2600 (максимум 19 ноября). Поддержка расположена на $1.2413 (минимум 15 декабря) и $1.2370 (минимум 11 декабря)

- S&P понизил прогноз по ценам на нефть Brent на 2015 г до 70 долларов с 80 долларов за баррель

- S&P понизил прогноз по ценам на нефть Brent на 2016 г до 75 долларов с 85 долларов за баррель

- S&P понизил прогноз по ценам на нефть WTI на 2015 г до 65 долларов с 75 долларов за баррель

- S&P понизил прогноз по ценам на нефть WTI на 2016 г до 70 долларов с 80 долларов за баррель

- S&P оставил без изменений прогноз по ценам на нефть Brent и WTI на 2017 и последующие годы

На среду запланировано значительное число событий. В центре внимания окажется статистика по Британии - в 09:30 GMT выйдут данные по уровню безработицы от ILO и по уровню заявлений безработных на трудоустройство за октябрь, а также по числу заявлений на получение пособий по безработице за ноябрь. Последний показатель отражает количество заявлений безработных на трудоустройство в центрах занятости. Чем ниже безработица, тем большему количеству людей платят зарплату, что вызывает рост инфляции. Численность безработных граждан является важным сигналом общей ситуации в экономике, поскольку потребительские расходы в значительной мере связаны с условиями на рынке труда. Ситуация на рынке труда имеет сильное влияние на кредитно-денежную политику Банка Англии. Ожидается, что уровень безработицы снизился до 5,9% с 6,0%, а число обращений за пособием упало на 19,8 тыс.

Также в это время будут опубликованы протоколы заседания Банка Англии. Протокол является подробным отчетом последнего заседания центробанка посвященного денежно-кредитной политике. Несмотря на то, что данные протоколы отражают уже прошедшее заседание Банка Англии, результаты, которого известны, они могут оказать определенное влияние на рынки. Участников рынка интересует, как разделились голоса членов Комитета по кредитно-денежной политике при принятии решения по ставке.

Затем в 13:30 GMT США отчитается по изменению индекса потребительских цен за ноябрь. Индикатор отслеживает изменение розничных цен на товары и услуги, входящие в потребительскую корзину. В расчет индекса включены цены на продукты питания, одежду, расходы на образование, здравоохранение, транспорт, коммунальные платежи, досуг. Индикатор рассчитывается ежемесячно и является основным показателем уровня инфляции в любой стране, в том числе, и в США. Считается самым важным инфляционным показателем. Ожидается, что инфляция снизилась на 0,1% после нулевого изменения в октябре.

Наиболее ожидаемым событием дня будет оглашение решения ФРС по ставкам (в 19:00 GMT), и последующая пресс-конференция ФРС (в 19:30 GMT). Участники рынка также будут следить за сопроводительным заявлением и экономическими прогнозами Комитета по открытым рынкам ФРС (в 19:00 GMT). Эксперты отмечают, что ФРС может убрать выражение «продолжительный период» и заменить его фразой о медленном повышении ставок, но это будет зависеть от поступающих данных. Впрочем, не дотягивающая до целевого уровня инфляция в США может вынудить власти остаться верными формулировке "продолжительный период". С учетом последних показателей по занятости в США рынки рассчитывают на повышение прогнозов ЦБ по ВВП на 2015 и 2016 гг., а также на снижение прогнозов по инфляции и безработице.

Важными также будут данные по ВВП Новой Зеландии за третий квартал (в 21:45 GMT). Показатель отражает изменение рыночной стоимости всех товаров и услуг, предназначенных для непосредственного употребления, произведённых за определенный период во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства. Является наиболее полным индикатором состояния экономики. По прогнозам, экономика расширилась на 0,7% в третьем квартале, так как и за предыдущие три месяца.

Что касается событий второстепенной важности, то здесь стоит выделить публикацию британских данных по изменению среднего заработка за октябрь (в 09:30 GMT). Индикатор рассчитывается путем учета роста заработков за последние три месяца (учитываются произведенные выплаты). Является хорошим показателем будущего уровня инфляции, так как рост заработков, если он не компенсирован ростом производительности труда, является причиной роста цен. Отдельно показатель рассчитывается без учета бонусов, но в данном случае он менее важный для рынков.

Ожидается, что средний заработок вырос на 1,3% после +1,0% в сентябре.

Не менее важными окажется отчет по еврозоне - в 10:00 GMT станет известно об изменении индекса потребительских цен за ноябрь. По прогнозам, в месячном выражении индекс снизился на 0,2% после 0,0% в октябре, в то время как годовой показатель вырос на 0,3% после такого же изменения в предыдущем месяце. В это же время Швейцария опубликует индекс ожиданий инвесторов по данным ZEW и Credit Suisse за декабрь.

Затем в 13:30 GMT Канада отчитается по изменению оптовых продаж за октябрь, а США выпустит отчет по сальдо торгового баланса за третий квартал. Ожидается, что продажи выросли на 0,9% по сравнению с 1,8% в сентябре, в то время как дефицит платежного баланса уменьшился до 98 млрд. долларов с 99 млрд. долларов.

Завершит данную серию Швейцария - в 14:00 GMT выйдет ежеквартальный экономический отчет от Швейцарского Национального Банка.

Данные, представленные Международным советом торговых центров и Goldman Sachs, показали, что продажи в сетях розничных магазинов выросли на 3% за неделю, завершившуюся в субботу. Стоит подчеркнуть, что данный индекс учитывает сезонные колебания и рассчитывается на основе данных лишь тех магазинов, которые работали в оба анализируемых периода. По сравнению с тем же периодом предыдущего года продажи выросли на 1,1%.

Комментируя данные, эксперт ICSC Майкл Ниемира заявил, что потребители на самом деле значительно запаздывают со своими покупками по сравнению с аналогичным периодом прошлого года, так что последние несколько торговых дней до Рождества должны быть активными.

| неделя | индекс | изменение (годовое) | изменение (по сравнению с предыдущей неделей) |

| 7-13 декабря | 657.5 | +1.1% | +3.0% |

| 30 ноября - 6 декабря | 550.8 | +2.9% | -1.5% |

| 23-29 ноября | 559.1 | +2.8% | -1.8% |

| 16-22 ноября | 569.2 | +1.7% | +2.2% |

-

Вайдманн сомневается в эффективности количественного смягчения для стимулирования экономики еврозоны.

-

Количественное смягчение в Европе может способствовать нестабильности финансового рынка.

-

Инфляция в Германии может стать негативной на фоне падения цен на нефть.

-

Негативные потребительские цены будут означать дефляцию.

Активность частного сектора в Германии в декабре увеличилась самыми медленными темпами за полтора года, как показали опубликованные во вторник предварительные данные опросов, проведенных Markit Economics.

Сводный индекс производства снизился до уровня 51,4 в декабре (18-месячного минимума) с 51,7 в ноябре.

В сфере услуг индекс менеджеров по закупкам упал неожиданно упал до семнадцатимесячного минимума - до уровня 51,4 с 52,1, значения, зафиксированного месяц назад. Оценка, согласно прогнозам, должна была увеличиться до 52,6.

Однако PMI для производственного сектора поднялся до 51,2 в декабре с 49,5 в ноябре, в то время как он должен был улучшиться лишь до 50,4. Это значение было максимальным с октября.

Новый бизнес в частном секторе по-прежнему снижался умеренными темпами.

Тем не менее, уровень занятости продолжил расти в декабре, хотя темпы роста были наиболее медленными в течение четырех месяцев.

12-месячный прогноз экономической активности в секторе услуг остается положительным, но его уровень - самый низкий за два последних года.

Производственная активность незначительно замедлилась в декабре. Как показали данные Markit, в США индекс менеджеров по закупкам (PMI) снизился до 53,7 в декабре с 54,8 в ноябре. Экономисты ожидали, что индекс вырастет до 56,1.

Вот основные моменты отчета Markit:

-

Выпуск в производстве вырос самыми слабыми темпами с января.

-

Был отмечен самый медленный рост занятости в производстве в течение пяти месяцев.

-

Инфляция закупочных цен достигла 20-месячного минимума на фоне падения цен на связанные с нефтью продукты.

"Слабые показатели производства и занятости отражают лишь замедление темпов расширения, которые были весьма высоки в начале года, а также посылают предупреждение, ориентир для политиков, что в четвертом квартале, скорее всего, мы увидим ослабление темпов экономического роста, который начнет ударять по найму, - сказал экономист Markit Крис Уильямсон. - Мы ожидаем, что это ослабление, возможно, станет очевидным в официальных данных в начале нового года. Это означает, что официальные лица должны проявлять осторожность в предположениях о том, когда экономика может быть готова к повышению процентных ставок, особенно с учетом того, что данные опроса также продемонстрировали дальнейшее падение инфляционного давления", - добавил Уильямсон.

"Ночью с понедельника на вторник Центральный Банк России повысил ключевую процентную ставку с 10,5 до 17%, предприняв очередную попытку остановить глобальное падение российской валюты. ЦБ России пришлось предпринять столь резкий шаг, потому что другие меры не возымели должного эффекта", - отмечает The Wall Street Journal.

Новое увеличение процентной ставки на 650 базисных пунктов может приостановить дальнейшую девальвацию рубля, которая вызывает внутреннюю инфляцию, однако такое резкое увеличение ставки может также оказать негативное воздействие на экономику России, привязанную к энергетике, которая очень сильно пострадала из-за обвала цен на нефть.

Российская машина пропаганды специализируется на том, чтобы обвинять Америку в своих проблемах, и, вероятно, появятся новые обвинения. Но и Путину придется столкнуться с растущим народным протестом, если не подорожает нефть и продолжится рецессия.

Wall Street Journal предупреждает: "Раненый Путин опасен".

Обвал рубля может и не сделать Путина более сговорчивым по украинскому вопросу или где-либо еще, если ему потребуется отвлечь внимание россиян от экономики. Запад должен быть готов противостоять дальнейшим проявлениям авантюризма.

Иностранные инвесторы активизировали покупки канадских ценных бумаг в октябре: с наибольшим количеством инвестиций в облигации за пять месяцев и меньшим количеством - в акции.

В общей сложности иностранные инвесторы расширили свои портфели за счет канадских ценных бумаг на 9,53 млрд. канадских долларов ($ 8,18 млрд.), что превышает более чем в два раза сентябрьские инвестиции в размере 4,64 млрд. канадских долларов. Об этом Статистическое управление Канады заявило во вторник.

Инвестиции растут четвертый месяц подряд. В облигации уже вложено 9,13 млрд. канадских долларов (максимальный показатель с мая 2014 года), а в акции - 4,16 млрд. канадских долларов.

Иностранные инвесторы продали канадских ценных инструментов денежного рынка на сумму 3,77 млрд. канадских долларов. Это долговые обязательства с первоначальным сроком погашения до одного года.

Кроме того, канадские инвесторы получили за месяц $293 млн., покупая акции и инструменты денежного рынка и продавая облигации.

Канадские производственные поставки сократились в октябре в полтора раза сильнее, чем ожидалось. Это произошло под давлением снижения продаж самолетов и первичных металлов.

Значение общих поставок в обрабатывающем секторе промышленности снизилось на 0,6% (до 52,73 млрд. канадских долларов, или $45,24 млрд.) после пересмотренного в сторону повышения до 2,2% скачка в сентябре, как заявило во вторник Статистическое управление Канады.

Эксперты рынка ожидали, что поставки уменьшатся на 0,4% от первоначальной оценки прироста в предыдущем месяце (она составляла 2,1%).

Продажи в постоянных долларах снизились на 0,5%, что указывает на снижение объема продаж выпускаемой продукции. Эксперты предполагают, что поведение в секторе может повлиять на экономический рост в октябре.

Показатели жилищного строительства в США снизились в ноябре, став последним показателем неровного восстановления рынка жилья.

Закладки новых домов упали на 1,6% в прошлом месяце и достигли с учетом сезонных колебаний годового уровня 1 028 000 единиц, как сообщило Министерство торговли во вторник. Разрешения на строительство жилья в ноябре (опережающий индикатор строительства) снизились на 5,2% - до 1 035 000. Экономисты прогнозировали 1,025 млн. закладок новых домов в ноябре и 1,050 млн. новых разрешений.

Отрицательное значение было вызвано также резким пересмотром октябрьского показателя закладок новых домов - до 1 045 000 от 1 009 000, о которых сообщалось ранее.

Октябрьский подъем был поддержан 8% приростом в сегменте односемейных домов, который генерирует больше рабочих мест и делает значительный вклад в широкий показатель экономического роста.

За первые 11 месяцев года объемы строительства нового жилья выросли на 8,2% по сравнению с тем же периодом в 2013 году.

Жилищное строительство медленно движется выше трендовых уровней после того, как скачок ставок по ипотечным кредитам и необычно холодная зимняя погода замедлили восстановление рынка жилья в прошлом году.

Наблюдаемые улучшения на рынке труда и ослабление ставок по ипотечным кредитам помогают поднять спрос на новое жилье. Средняя процентная ставка по 30-летней фиксированной процентной ипотеке составила 3,93% на прошлой неделе по сравнению с 4,42% годом ранее, о чем свидетельствуют данные Freddie Mac.

Индекс доверия застройщиков от Национальной ассоциации домостроителей находится выше 50-балльного порога в течение шести месяцев подряд. Этот уровень указывает на то, что большинство строителей оценивают условия как положительные.

Но темпы строительства домов остаются гораздо ниже уровня, существовавшего до рецессии. Между 1996 и 2006 годами строители выпускали в среднем 1,7 млн. новых домов в год.

Медленный рост продаж новых домов, по всей вероятности, сдерживает более активный прирост в жилищном строительстве. В первые десять месяцев года продажи выросли всего на 1% по сравнению с тем же периодом 2013 года.

Несмотря на ослабление ставок по ипотечным кредитам, доступность жилья остается невысокой из-за постоянного роста цен. Многие покупатели предпочитают приобретать по более низким ценам жилье на вторичном рынке.

EUR/USD: $1.2300(E706mn), $1.2400(E1.0bn), $1.2410-20(E900mn), $1.2500(E1.3bn), $1.2550(E789mn)

USD/JPY: Y117.00($2.7bn), Y117.40($400mn), Y118.00($1.9bn), Y119.00($1.3bn), Y120.00($3.68bn)

EUR/JPY: Y144.80(E325mn)

GBP/USD: $1.5800(stg747mn)

EUR/GBP: stg0.7820(E829mn), stg0.7945(E453mn), stg0.7975(E501mn)

AUD/JPY: Y98.00(A$600mn)

USD/CAD: C$1.1500($340mn)

Были опубликованы следующие данные:

09:00 Великобритания Банк Англии публикует результаты стресс-тестов

09:00 Великобритания Отчет о финансовой стабильности от Банка Англии

09:00 Великобритания Отчет Банка Англии по системным рискам

09:58 Франция Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 48.4 48.7 47.9

09:58 Франция Индекс деловой активности в секторе услуг (предварительные данные) Декабрь 47.9 48.6 49.8

10:28 Германия Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 49.5 50.4 51.2

10:28 Германия Индекс деловой активности в секторе услуг (предварительные данные) Декабрь 52.1 52.6 51.4

10:58 Еврозона Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 50.1 50.5 50.8

10:58 Еврозона Индекс деловой активности в секторе услуг (предварительные данные) Декабрь 51.1 51.6 51.9

11:00 Великобритания Речь главы Банка Англии Марка Карни

11:30 Великобритания Индекс розничных цен, м/м Ноябрь 0.0% +0.1% -0.2%

11:30 Великобритания Индекс розничных цен, г/г Ноябрь +2.3% +2.3% +2.0%

11:30 Великобритания Индекс розничных цен, базовое значение, г/г Ноябрь +2.4% +2.0%

11:30 Великобритания Индекс закупочных цен производителей, м/м Ноябрь -1.5% -1.1% -1.0%

11:30 Великобритания Индекс закупочных цен производителей, г/г Ноябрь -8.4% -8.3% -8.8%

11:30 Великобритания Индекс отпускных цен производителей (м/м) Ноябрь -0.3% -0.3% +0.2%

11:30 Великобритания Индекс отпускных цен производителей, г/г Ноябрь -0.5% -0.2% -0.1%

11:30 Великобритания Индекс потребительских цен, м/м Ноябрь +0.1% +0.1% -0.3%

11:30 Великобритания Индекс потребительских цен, г/г Ноябрь +1.3% +1.2% +1.0%

11:30 Великобритания Индекс потребительских цен, базовое значение, г/г Ноябрь +1.5% +1.5% +1.2%

12:00 Еврозона Индекс настроений в деловой среде от института ZEW Декабрь 11.0 20.1 10.0

12:00 Еврозона Сальдо торгового баланса с сезонными поправками Октябрь 17.7 18.2 19.4

12:00 Германия Индекс настроений в деловой среде от института ZEW Декабрь 11.5 19.8 34.9

Курс евро уверенно вырос против доллара на фоне данных по производственной активности и индексу настроений в деловой среде от института ZEW в Германии.

В еврозоне рост частного сектора в декабре ускорился сильнее, чем ожидалось - до 2-месячного максимума в декабре. Это показали предварительные данные опросов, проведенных в Markit Economics, опубликованные во вторник. Композитный индекс производства вырос до 51,7 в декабре, и самое высокое значение в течение двух месяцев - с 51,1 в ноябре. Экономисты прогнозировали, что PMI достигнет 51,5. В сфере услуг индекс менеджеров по закупкам вырос до 51,9 с уровня 51,1, зафиксированного месяц назад. Оценка, согласно прогнозам, должна была увеличиться до 51,6. Результат также отметил 2-месячный максимум. Кроме того, производственный PMI вырос до 5-месячного максимума 50,8 с 50,1 в ноябре. Ожидалось, что значение достигнет 50,5.

"С одной стороны, рост PMI поддерживает мнение о том, что стимулы ЕЦБ начинают вступать в силу и что необходимо больше времени для оценки воздействия текущих мероприятий, - говорит Крис Уильямсон, главный экономист Markit. - С другой стороны, разочарование темпами роста, а особенно слабость в Германии и Франции, добавят призывов к внедрению дополнительных стимулов без дальнейшего промедления".

Уверенность в экономике Германии выросла до самого высокого уровня с мая 2014 года, как показали опубликованные во вторник результаты опросов, проведенных в Центре европейских экономических исследований. Индикатор экономических настроений резко вырос (на 23,4 пункта) - до 34,9 в декабре. Рост зафиксирован в течение второго месяца подряд, причем показатель достиг самого высокого уровня с мая 2014 года.

"Это увеличение связано с благоприятными экономическими условиями: такими, как слабый евро и низкая цена нефти", - сказал президент ZEW профессор Клеменс Фуэст. Недавно опубликованные немецкие экспортные данные уже показали положительную динамику. "Тем не менее, мы должны знать, что нынешний оптимизм подпитывается факторами, которые могут измениться даже в краткосрочной перспективе", - добавил Фуэст.

Оценка текущей ситуации выросла на 6,7 пункта (до 10 пунктов) в декабре. Ожидалось, что оценка вырастет до значения 5,0.

Индикатор настроений в еврозоне повысился на 20,8 пункта (до 31,8 пункта) в декабре. В то же время индикатор текущей ситуации снизился на 3,1 пункта - до -62,8 пункта.

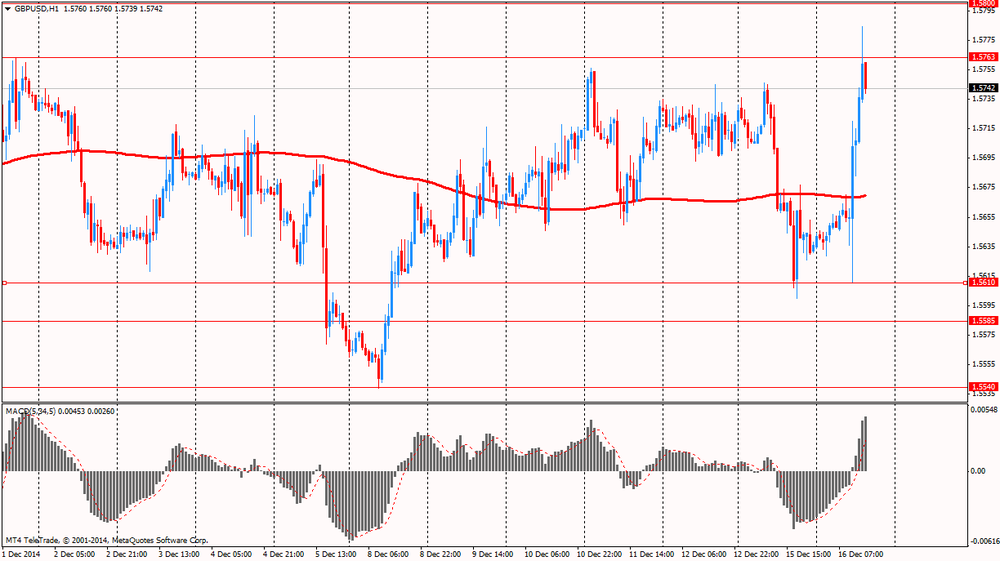

Британский фунт заметно вырос по отношению к доллару на фоне отчетов Банка Англии и данных по инфляции. В Великобритании инфляция замедлилась больше, чем ожидалось в ноябре, как показали данные Национального бюро статистики во вторник.

Инфляция замедлилась до 1% в ноябре по сравнению с 1,3% в октябре. Экономисты прогнозировали, что цены вырастут на 1,2%. Падение транспортных расходов, а также снижение цен на рекреационные товары способствовали замедлению.

Базовая инфляция, исключающая энергоносители, продукты питания, алкогольные напитки и табачные изделия, снизилась до 1,2% в ноябре по сравнению с 1,5% в октябре.

В месячном исчислении потребительские цены снизились на 0,3% в ноябре по сравнению с ростом на 0,1% в октябре, хотя эксперты ожидали роста на 0,1% в ноябре.

В другом докладе УНС говорится, что отпускные цены производителей продолжили снижаться в ноябре - они сократились на 0,1%. Однако снижение идет медленнее: в октябре оно было зафиксировано на уровне 0,5%, а эксперты прогнозировали падение показателя на 0,2%.

В месячном измерении отпускные цены производителей выросли на 0,2%, компенсировав 0,3% падения в октябре.

В то же время закупочные цены снизились в более быстром темпе (на 8,8% после снижения на 8,4% в октябре). Экономисты прогнозировали падение на 8,3%. На ежемесячной основе закупочные цены упали на 1%.

EUR/USD: в течение европейской сессии пара выросла до $1.2569

GBP/USD: в течение европейской сессии пара выросла до $1.5784

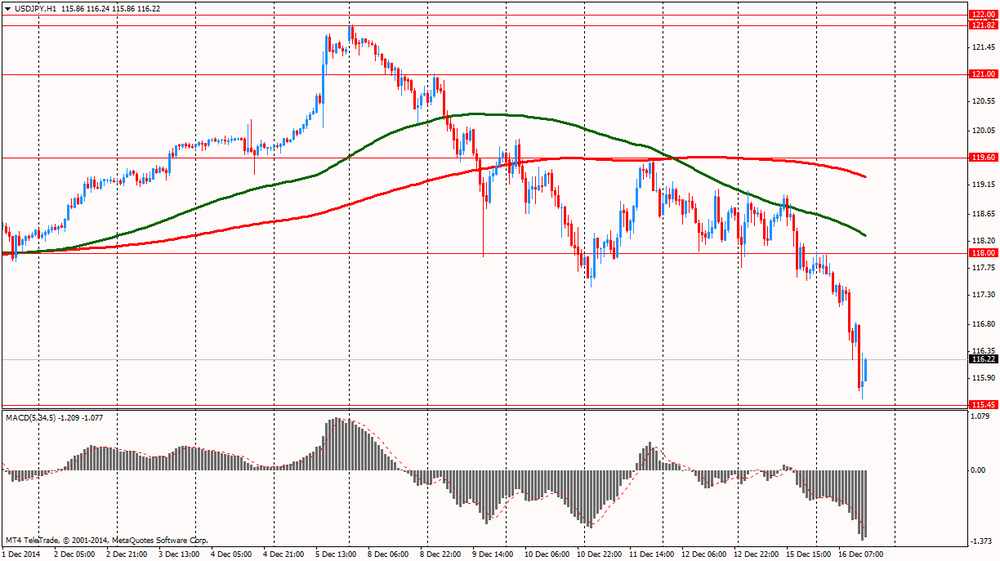

USD/JPY: в течение европейской сессии пара снизилась до Y115.56

В 13:30 GMT Канада опубликует изменение объема производственных поставок, объем операций с иностранными ценными бумагами за октябрь. В это же время в США выйдет объем выданных разрешений на строительство, число закладок новых фундаментов за ноябрь. Позже Новая Зеландия выпустит изменение глобального индекса цен на молочную продукцию, а в 21:45 GMT - опубликует сальдо расчетного счета платежного баланса, отношение дефицита счёта текущих операций к объёму ВВП за III квартал. В 23:30 GMT в Австралии выйдет индекс опережающих индикаторов экономической активности от Westpac-MI за ноябрь. Завершит день в 23:50 GMT Япония такими данными: общее сальдо внешней торговли товарами, скорректированное сальдо внешней торговли товарами, изменение объёма экспорта товаров, изменение объёма импорта товаров за ноябрь.

EUR/USD

Ордера на продажу $1.2600, $1.2580/85, $1.2550

Ордера на покупку $1.2485/75, $1.2445/40, $1.2415/10, $1.2385-80

GBP/USD

Ордера на продажу $1.5800, $1.5780/85, $1.5760/65

Ордера на покупку $1.5600, $1.5520

AUD/USD

Ордера на продажу $0.8400, $0.8375/80, $0.8350, $0.8300

Ордера на покупку $0.8200, $0.8180, $0.8150

EUR/JPY

Ордера на продажу Y147.00, Y146.50, Y146.20/25

Ордера на покупку Y145.45/40, Y145.00, Y144.50, Y144.20/00

USD/JPY

Ордера на продажу Y118.20, Y118.00. Y117.50, Y117.00/20

Ордера на покупку Y116.00, Y115.50

EUR/GBP

Ордера на продажу stg0.8100, stg0.8066, stg0.8020

Ордера на покупку stg0.7800

-

Мы приветствуем меры ЕЦБ по поддержанию экономики.

Уверенность в экономике Германии выросла до самого высокого уровня с мая 2014 года, как показали опубликованные сегодня результаты опросов, проведенных в Центре европейских экономических исследований.

Индикатор экономических настроений резко вырос в декабре - на 23,4 пункта, то есть 34,9. Рост наблюдается в течение второго месяца подряд, причем показатель достиг самого высокого уровня с мая 2014 года.

"Это увеличение связано с благоприятными экономическими условиями: такими, как слабый евро и низкая цена нефти", - сказал президент ZEW профессор Клеменс Фуэст.

Недавно опубликованные немецкие экспортные показатели уже продемонстрировали положительную динамику. "Тем не менее, мы должны знать, что нынешний оптимизм подпитывается факторами, которые могут измениться даже в краткосрочной перспективе", - добавил эксперт.

Оценка текущей ситуации выросла в декабре на 6,7 пункта - до 10,0 пунктов. Ожидалось, что оценка вырастет до значения 5,0.

Индикатор настроений в еврозоне в декабре вырос на 20,8 пункта - до 31,8 пункта. В то же время индикатор текущей ситуации снизился на 3,1 пункта - до -62,8 пункта.

В еврозоне рост частного сектора ускорился сильнее, чем ожидалось. Его темпы достигли 2-месячного максимума в декабре, как показали опубликованные во вторник предварительные данные опросов, проведенных в Markit Economics.

Композитный индекс производства расширился до 51,7 в декабре, и это самое высокое значение в течение двух месяцев. В ноябре значение показателя составляло 51,1. Экономисты прогнозировали, что PMI достигнет 51,5.

В сфере услуг индекс менеджеров по закупкам вырос до 51,9 с 51,1 месяц назад. Оценка, согласно прогнозам, должна была увеличиться до 51,6. Результат также отметил 2-месячный максимум.

Кроме того, производственный PMI вырос до 5-месячного максимума на уровне 50,8 с 50,1 в ноябре. Ожидалось, что он вырастет до 50,5.

"С одной стороны, рост PMI поддерживает мнение, что стимулы ЕЦБ начинают вступать в силу и что необходимо больше времени для оценки воздействия текущих мероприятий, - говорит Крис Уильямсон, главный экономист Markit. - С другой стороны, разочарование темпами роста, и особенно слабость в Германии и Франции, призывают внедрить дополнительные стимулы без дальнейшего промедления".

В Великобритании инфляция замедлилась сильнее, чем ожидалось в ноябре, показали данные Национального бюро статистики во вторник.

Инфляция замедлилась до 1% в ноябре по сравнению с 1,3% в октябре. Экономисты прогнозировали, что цены вырастут на 1,2%. Падение транспортных расходов, а также снижение цен на рекреационные товары способствовали замедлению.

Базовая инфляция, исключающая энергоносители, продукты питания, алкогольные напитки и табачные изделия, снизилась до 1,2% в ноябре по сравнению с 1,5% в октябре.

В месячном исчислении потребительские цены снизились на 0,3% в ноябре по сравнению с ростом на 0,1% в октябре. Цены, как ожидалось, должны были вырасти на 0,1% в ноябре.

В другом докладе УНС показало, что отпускные цены производителей продолжили снижаться в ноябре. Они сократились на 0,1%, однако падение происходит медленнее, чем в октябре (изменение -0,5%) и чем прогнозировали эксперты (-0,2%).

В месячном исчислении отпускные цены производителей выросли на 0,2%, компенсировав 0,3% падение в октябре.

В то же время закупочные цены снизились в более быстром темпе (на 8,8% после снижения на 8,4% в октябре). Экономисты прогнозировали падение показателя на 8,3%. На ежемесячной основе закупочные цены упали на 1%.

EUR/USD: $1.2300(E706mn), $1.2400(E1.0bn), $1.2410-20(E900mn), $1.2500(E1.3bn), $1.2550(E789mn)

USD/JPY: Y117.00($2.7bn), Y117.40($400mn), Y118.00($1.9bn), Y119.00($1.3bn), Y120.00($3.68bn)

EUR/JPY: Y144.80(E325mn)

GBP/USD: $1.5800(stg747mn)

EUR/GBP: stg0.7820(E829mn), stg0.7945(E453mn), stg0.7975(E501mn)

AUD/JPY: Y98.00(A$600mn)

USD/CAD: C$1.1500($340mn)

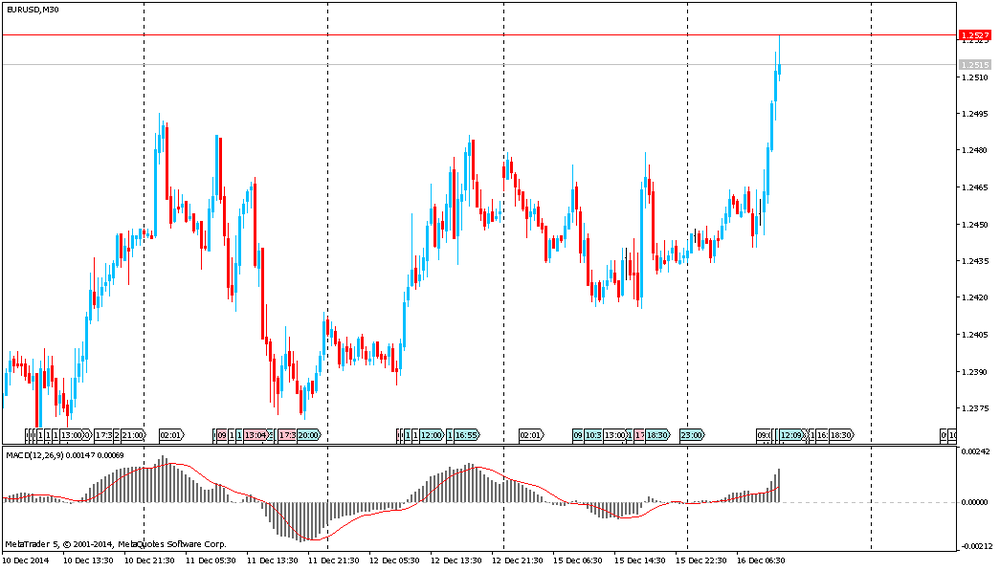

Евро продолжает свой стремительный рост. Курс валюты уже достиг уровня $1.2527 на фоне выхода позитивного отчета по индексу настроений в деловой среде от института ZEW в крупнейшей экономике Европы. Декабрьский показатель вышел на уровень 34.9, тогда как предыдущее значение и ожидания аналитиков были в области 11.5-19.8. Таким образом, данные превысили оценки экспертов, указав на рост позитивных настроений в деловой среде.

Фунт упал к $1.5612, обновив сессионный минимум после выхода негативных инфляционных данных. Однако практически сразу же валюта стремительно выросла к $1.5721, обновив сессионный максимум на фоне выступления главы Банка Англии Марка Карни. Управляющий ЦБ отметил, что падение цен на нефть "в конечном итоге позитивно" для британской экономики.

The Times

Неспокойные воды

Мировая экономика не процветает, но более низкая цена на нефть могла бы стать подспорьем для неё, говорится в редакционной статье The Times. "Однако насчет этого нет никакой уверенности, и от политиков в верхах потребуются большие усилия, чтобы предотвратить угрозу дефляции, стагнации и финансовой нестабильности", - считает газета. Цена на нефть марки Brent достигла 63 долларов за баррель 12 декабря - это самая низкая отметка с 2009 года. "На первый взгляд, это хорошие новости для экономик развитых индустриальных стран, - отмечает издание. - Обычно более низкая цена на нефть имеет действие, сходное с понижением налогов на бизнес, и подстегивает темпы роста".

Кремль отреагировал на резкое повышение ключевой ставки ЦБ

В Кремле отказываются комментировать решение Центробанка России о повышении ключевой ставки. Об этом заявил пресс-секретарь президента Дмитрий Песков в эфире радиостанции «Коммерсантъ FM». «Ну, ключевая ставка - это скорее вопрос правительства. В Кремле мы это никак не комментируем. Центробанк у нас независимый», - сказал Песков.

Reuters

Обвал рубля привел к падению мировых цен на золото

Стремительное падение рубля по отношению к доллару и евро привело к существенному снижению стоимости золота на торгах Нью-Йоркской биржи, передает Reuters. Так, унция золота на данный момент предлагается за $1190,6, то есть падение стоимости составило почти 2%. Цена поставки золота в феврале опустилась на 1,2% и составила $1207,7 за унцию. Снижение мировых цен на золото также вызвало ужесточение денежно-кредитной политики США.

The Wall Street Journal

Руководство Sony извинилось перед сотрудниками за утечку данных

Руководство компании Sony Pictures Entertainment извинилось перед сотрудниками за утечку данных, пишет The Wall Street Journal. Об этом газете сообщили источники, присутствовавшие на встрече топ-менеджеров с персоналом в понедельник. Утверждается, что сопредседатель Sony Pictures Entertainment Эми Паскаль принесла извинения за стресс и дискомфорт, причиненные компании из-за ей переписки, обнародованной хакерами и СМИ.

The Japan Times

На птицефабрике в Японии обнаружен птичий грипп

На одной из птицефабрик японской префектуры Миядзаки был обнаружен птичий грипп. Об этом пишет The Japan Times со ссылкой на местные власти. По данным властей, взятые у трех птиц анализы подтвердили наличие в их организмах вируса птичьего гриппа типа H5. Ветеринары заявили о необходимости немедленного уничтожения по меньшей мере 4 тыс. кур, находящихся на ферме. Отмечается, что в районе птицефабрики введен карантин, запрещается транспортировка любого скота.

Евро вырос, приблизившись к уровню $1.2500 и обновив сессионный максимум после выхода позитивных данных по индексу PMI Германии и еврозоны. Предварительные данные за декабрь показали рост индекса деловой активности в производственном секторе крупнейшей экономики ЕС до отметки 51.2, тогда как предыдущее значение и ожидания аналитиков были в области 49.5-50.4.

Помимо этого, вырос аналогичный показатель и по еврозоне, поднявшись до уровня 50.8.

Таким образом, вышедшие данные превысили оценки экспертов, указав на рост экономики в производственном секторе и секторе услуг.

Согласно мнению аналитиков второго по величине банка в Германии, пара USD/JPY продолжит оставаться в восходящем тренде. Эксперты банка уверены, что если рынок пробьет уровень Y123.40, то пара будет двигаться к максимуму 2007 года - Y124,14.

В 08:30 GMT будет опубликована основная процентная ставка Центрального Банка Швеции.

В 09:00 GMT губернатор Банка Англии Марк Карни выступит с речью.

В 09:30 GMT Испания проведет аукцион по продаже 3- и 9-месячных долговых обязательств.

В 10:00 GMT губернатор Риксбанка Штефан Ингвес выступит с речью.

В 10:30 GMT Бельгия проведет аукцион по продаже 3- и 12-месячных казначейских сертификатов.

В 10:45 GMT губернатор Банка Англии Марк Карни выступит с речью.

В 12:30 GMT губернатор Риксбанка Штефан Ингвес выступит с речью.

В 13:00 GMT выйдет решение Национального Банка Венгрии по основной процентной ставке.

В 15:00 GMT заместитель губернатора Центрального Банка Швеции Сесилия Скингсли выступит с речью.

В 15:30 GMT председатель Наблюдательного совета SSM Даниэль Нуи выступит с речью.

В 16:30 GMT США проведет аукцион по продаже 4-недельных долговых обязательств.

-

Три британских банка нуждаются в дальнейшем укреплении капитала.

-

Co-opt Bank должен будет представить пересмотренный план капитализации.

-

RBS, Lloyds не нуждаются в пересмотре плана капитализации.

-

Также были проведены тесты на устойчивость в случае резкого повышения процентных ставок.

-

По итогам тестов система не нуждается в широкомасштабных макропруденциальных мерах.

Банк Англии видит риски для финансовой стабильности Великобритании со стороны низкой инфляции и экономического роста в еврозоне.

Пара USD/JPY стоит "на грани полномасштабной фазы коррекции" ввиду нежелания инвесторов рисковать, что вызвано падением цен на нефть, пишет в утренней заметке Осаму Такасима, главный валютный аналитик Citigroup Global Markets Japan. "Возможность роста USD/JPY, которую мы предполагали в краткосрочной перспективе, исчезнет, если пара совершит прорыв вниз на двух технических графиках одновременно", - добавляет он.

Пара сейчас торгуется по Y117,25. Она уже находится ниже линии базы Y118,12 на графике Ишимоку, но индекс относительной силы (на момент описания обзора показатель зафиксирован на уровне 53%) все еще выше линии 50% на графике рыночного момента. Пара может быстро упасть, если индекс опустится ниже обеих линий. "В зависимости от условий, пара может встретить поддержку около Y114 при снижении", - отмечает Такасима.

Комментарии аналитиков Citigroup Global Markets приводит агентство Dow Jones Newswires.

EUR/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.2559 (3336)

$1.2518 (1734)

$1.2489 (346)

Цена на момент написания обзора: $1.2457

Уровни поддержки (открытый интерес **, контрактов):

$1.2394 (769)

$1.2359 (1587)

$1.2335 (2084)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 9 января составляет 51012 контракта, при этом максимальное количество контрактов привязано к страйку $1,2500 (6971);

- общий открытый интерес по PUT опционам с датой экспирации 9 января составляет 55740 контрактов, при этом максимальное количество контрактов привязано к страйку $1,2000 (7913);

- соотношение PUT/CALL согласно данным за 15 декабря составило 1,09 против 1,14 для предыдущего торгового дня.

GBP/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.5902 (1685)

$1.5804 (1748)

$1.5708 (2756)

Цена на момент написания обзора: $1.5659

Уровни поддержки (открытый интерес **, контрактов):

$1.5590 (1016)

$1.5494 (994)

$1.5396 (835)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 9 января составляет 22236 контрактов, при этом максимальное количество контрактов привязано к страйку $1,5850 (3971);

- общий открытый интерес по PUT опционам с датой экспирации 9 января составляет 17536 контрактов, при этом максимальное количество контрактов привязано к страйку $1,5200 (1618);

- соотношение PUT/CALL согласно данным за 15 декабря составило 0,79 против 0,97 для предыдущего торгового дня.

----------------------------------------------------------------------------------------------------------------------------

* - для расчета уровней используется бюллетень Чикагской товарной биржи (CME).

** - открытый интерес учитывает общее количество опционных контрактов, которые открыты на текущий момент.

Были опубликованы следующие данные:

00:15 Австралия Речь помощника главы РБА Г. Дэбелля

00:30 Австралия Протокол последнего заседания РБА, посвященного вопросам кредитно-денежной политики

01:35 Япония Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 52.0 52.3 52.1

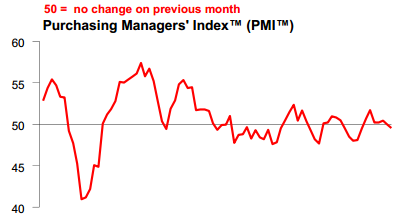

01:45 Китай Производственный индекс PMI от HSBC (предварительные данные) Декабрь 50.0 49.8 49.5

Иена выросла к пятинедельному максимуму на фоне повышения спроса на активы-убежища, связанного с падением цен на сырую нефть. Читать далее ...

Иена находится на грани полномасштабной фазы коррекции ввиду нежелания инвесторов рисковать на фоне падения цен на нефть и повышения процентной ставки Банком России. Совет директоров Банка России на внеплановом совещании по денежно-кредитной политике принял решение о повышении ключевой ставки сразу на 6,5 процентных пункта - с 10,5% до 17% годовых. Об этом регулятор сообщил в ночь с понедельника на вторник. При этом с последнего планового совета директоров, на котором было принято решение о символическом повышении ставки на 1 процентный пункт, прошло всего два рабочих дня. Резкое повышение ставки "обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски", объяснил свои действия Банк России.

Австралийский доллар упал до четырехлетнего минимума против доллара США после публикации протоколов РБА. Центральный банк Австралии не видит причин для изменения курса денежно-кредитной политики. Об этом свидетельствуют опубликованные сегодня протоколы последнего заседания банка.

"Члены правления отметили, что текущая мягкая денежно-кредитная политика, как ожидается, окажет поддержку спросу и поможет усилению экономического роста, в то время как перспективы инфляции соответствуют целевому диапазону в следующие два года", - говорится в протоколах заседания Резервного банка Австралии, которое состоялось 2 декабря. По итогам этого заседания РБА оставил процентную ставку на рекордно низком уровне 2,5%.

Курс доллара США незначительно изменился по отношению к основным валютам в ожидании результатов встречи членов правления Федеральной резервной системы.

Предварительный индекс деловой активности в производственном секторе Китая HSBC в декабре упал до семимесячного минимума на уровне 49,5 против окончательного ноябрьского значения 50,0. Индекс деловой активности HSBC в сфере обрабатывающей промышленности, публикуемый Markit Economics - это опережающий индикатор экономического здоровья сектора обрабатывающей промышленности Китая. Значение выше 50 говорит о росте в секторе, а ниже 50 - о падении. А поскольку экономика Китая оказывает влияние на глобальную экономику, данный индикатор имеет большое значение для рынка Форекс.

Также в декабре снизились суб-индексы производства, новых заказов, занятости, покупок и готовой продукции. Увеличился только индекс новых экспортных заказов.

Экономист HSBC Ку Хонгбин сказал: "Внутренний спрос значительно замедлился. Сижение активности в производственной сфере в декабре продолжилось и указывает на слабое завершение 2014 года".

Окончательный индекс PMI для производственной сферы будет опубликован 2 января.

Евро резко вырос против доллара США, установив при этом новый сессионный максимум, но не смог закрепится вблизи достигнутых значений и вернулся к минимумам. Эксперты отмечают, что такое движение цены, возможно, было обусловлено коллапсом российского рубля и валют других развивающихся экономик.

Динамику торгов также диктовали технические факторы и ожидание результатов заседания ФРС. Эксперты, специализирующиеся в области прогнозов в отношении политики США, отмечают, что ФРС может убрать выражение "продолжительный период" и заменить его фразой о медленном повышении ставок, но это будет зависеть от поступающих данных. Впрочем, не дотягивающая до целевого уровня инфляция в США может вынудить власти остаться верными формулировке "продолжительный период". С учетом последних показателей по занятости в США рынки рассчитывают на повышение прогнозов ЦБ по ВВП на 2015 и 2016 гг., а также на снижение прогнозов по инфляции и безработице.

В центре внимания остается ситуация в Греции. Эксперты опасаются, что политическая нестабильность в этой стране может негативно отразиться на европейской экономике. Вчера стало известно, что греческое правительство перенесло на эту неделю дату парламентского голосования по вопросу избрания президента. Решение породило беспокойство, что к власти может прийти партия Syriza, выступающая против политики жесткой экономии. Ввиду данного решения государственные деятели выразили опасения, что Греция может быть вынуждена выйти из зоны евро, если парламент не сможет избрать нового главу государства до 29 декабря.

Что касается статистики, то внимание участников рынка привлекли неожиданно слабые данные по США. Результаты исследований от ФРС Нью-Йорка показали: производственный индекс в этом регионе упал в декабре по сравнению с предыдущим месяцем и переместился на отрицательную территорию. Согласно представленным данным, производственный индекс в текущем месяце снизился до -3,58 пункта против 10,16 пункта в ноябре. Экономисты прогнозировали рост индекса до уровня 12,1 пункта. В целом же суб-индексы проявили себя следующим образом: индекс отпускных цен в декабре вырос до 6,25 против 0,00 в ноябре, индекс занятости снизился до 8,33 с 8,51, а индекс новых заказов ухудшился до -1,97 против 9,14 в ноябре.

Канадский доллар существенно снизился против американской валюты, достигнув при этом нового пятилетнего минимума, что было связано с публикацией неоднозначных отчетов по США и ожиданием результатов заседания ФРС. Ранее представленные данные показали, что промышленное производство в США выросло с учетом сезонных колебаний на 1,3% в ноябре. Это самый большой рост с мая 2010 года. Экономисты ожидали рост на 0,8%. Другим признаком усиления стала небольшая корректировка в сторону увеличения данных по промпроизводству в течение последних трех месяцев. Коэффициент использования производственных мощностей вырос до 80,1% против прогнозов на уровне 79,4%. Последнее значение оказалось наибольшим с марта 2008 года.

Данные появились после того, как Федеральный резервный банк Нью-Йорка сообщил, что индекс производственной активности Нью-Йорка от Empire Manufacturing рухнул в этом месяце до -3,6 с ноябрьской отметки 10,16. Аналитики ожидали, что индекс поднимется до 12,1.

Иена умеренно выросла против доллара, обновив при этом сессионный максимум, установленный во время азиатской сессии. Эксперты отмечают, что повышенное неприятие риска продолжает поддерживать спрос на иену в качестве безопасной гавани. Настроения участников рынка остаются под давлением на фоне опасений по поводу экономических последствий продолжающегося спада цен на нефть и его влияния на энергетические компании в России. Появившиеся в конце прошлой недели данные, показывающие очередные признаки замедления темпов роста экономики Китая, прибавили опасений по поводу перспектив мировой экономики.

Инвесторы также сохраняют осторожность накануне предстоящего заседания по определению монетарной политики ФРС, так как спекуляции по поводу перспектив повышения ставок в США в следующем году подпитываются ожиданиями, что ЦБ США может скорректировать свои прогнозы.

-

Перспективы мировой экономики изменились незначительно.

-

Условия на мировых финансовых рынках остаются мягкими.

-

Рост ВВП, как ожидается, будет ниже тренда в 2014-15 гг.

-

Темпы роста ВВП ускорятся к концу 2016 г.

-

Сильный рынок жилья, как ожидается, окажет поддержку потреблению.

-

Слабый рынок жилья окажет давление на потребление и снизит доверие потребителей.

-

Перспективы инфляции по-прежнему соответствуют целевому диапазону 2%-3%.

-

Курс австралийского доллара по-прежнему выше большинства оценок фундаментальной стоимости.

-

Необходимо дальнейшее снижение австралийского доллара для достижения сбалансированного экономического роста.

-

Снижение цен на нефть, вероятно, будет способствовать росту многих экономик.

-

Члены правления центрального банка думают, что текущая позиция в отношении политики является надлежащей.

-

Денежно-кредитное смягчение со стороны Банка Японии, вероятно, поддержит приток капитала и повлияет на австралийский доллар.

-

Есть признаки, указывающие на довольно умеренный рост занятости в ближайшие месяцы.

-

Темпы роста занятости ниже темпов роста населения.

-

Казначейство Новой Зеландии прогнозирует, что в финансовом году, заканчивающемся в июне 2016 г., положительное сальдо бюджета составит 565 млн. новозеландских долларов.

-

Снижение цен на молочную продукцию и низкая инфляция сказываются на налоговых поступлениях.

-

Цены на молочную продукцию восстановятся примерно на 25% к началу 2016 г.

-

Казначейство Новой Зеландии прогнозирует, что чистый долг в финансовом году, заканчивающемся в июне 2015 г., составит 26,5% от ВВП.

-

Казначейство Новой Зеландии прогнозирует, что чистый долг в финансовом году, заканчивающемся в июне 2019 г., составит 22,5% от ВВП.

-

Казначейство Новой Зеландии ожидает, что денежно-кредитная политика будет оставаться стимулирующей в течение нескольких лет.

-

Новозеландский доллар остается на высоком ценовом уровне и оказывает давление на экономический рост.

-

Компании прогнозируют, что инфляция в Японии составит 1,6% через три года, их прогноз не изменился.

-

Компании прогнозируют, что инфляция в Японии составит 1,7% через пять лет, прогноз также остался без изменений.

(пара/цена закрытия/изменение, %)

EUR/USD $1,2436 -0,14%

GBP/USD $1,5636 -0,52%

USD/CHF Chf0,9654 +0,13%

USD/JPY Y117,81 -0,70%

EUR/JPY Y146,50 -0,86%

GBP/JPY Y184,2 -1,23%

AUD/USD $0,8210 -0,51%

NZD/USD $0,7743 -0,40%

USD/CAD C$1,1670 +0,86%

(время/страна/показатель/период/предыдущее значение/прогноз)

00:15 Австралия Речь помощника главы РБА Г. Дэбелля

00:30 Австралия Протокол последнего заседания РБА, посвященного по вопросам кредитно-денежной политики

01:35 Япония Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 52.0 52.3

01:45 Китай Производственный индекс PMI от HSBC (предварительные данные) Декабрь 50.0 49.8

07:00 Великобритания Банк Англии публикует результаты стресс-тестов

07:00 Великобритания Отчет о финансовой стабильности Банка Англии

07:00 Великобритания Отчет Банка Англии по системным рискам

07:58 Франция Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 48.4 48.7

07:58 Франция Индекс деловой активности в секторе услуг (предварительные данные) Декабрь 47.9 48.6

08:28 Германия Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 49.5 50.4

08:28 Германия Индекс деловой активности в секторе услуг (предварительные данные) Декабрь 52.1 52.6

08:58 Еврозона Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 50.1 50.5

08:58 Еврозона Индекс деловой активности в секторе услуг (предварительные данные) Декабрь 51.1 51.6

09:00 Великобритания Речь главы Банка Англии Марка Карни

09:30 Великобритания Индекс розничных цен, м/м Ноябрь 0.0% +0.1%

09:30 Великобритания Индекс розничных цен, г/г Ноябрь +2.3% +2.3%

09:30 Великобритания Индекс розничных цен, базовое значение, г/г Ноябрь +2.4%

09:30 Великобритания Индекс закупочных цен производителей, м/м Ноябрь -1.5% -1.1%

09:30 Великобритания Индекс закупочных цен производителей, г/г Ноябрь -8.4% -8.3%

09:30 Великобритания Индекс отпускных цен производителей (м/м) Ноябрь -0.3% -0.3%

09:30 Великобритания Индекс отпускных цен производителей, г/г Ноябрь -0.5% -0.2%

09:30 Великобритания Индекс потребительских цен, м/м Ноябрь +0.1% +0.1%

09:30 Великобритания Индекс потребительских цен, г/г Ноябрь +1.3% +1.2%

09:30 Великобритания Индекс потребительских цен, базовое значение, г/г Ноябрь +1.5% +1.5%

10:00 Еврозона Индекс настроений в деловой среде от института ZEW Декабрь 11.0 20.1

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Октябрь 17.7 18.2

10:00 Германия Индекс настроений в деловой среде от института ZEW Декабрь 11.5 19.8

10:45 Великобритания Речь главы Банка Англии Марка Карни

13:30 Канада Поставки в обрабатывающем секторе промышленности, м/м Октябрь +2.1% -0.4%

13:30 Канада Объем операций с иностранными ценными бумагами Октябрь 4.37 5.21

13:30 США Закладки новых домов, млн. Ноябрь 1009 1025

13:30 США Разрешения на строительство, млн. Ноябрь 1080 1050

14:45 США Индекс деловой активности в производственном секторе (предварительные данные) Декабрь 54.8 56.1

21:30 США Изменение объёма запасов сырой нефти по данным API, млн. баррелей Декабрь +4.4

21:45 Новая Зеландия Платежный баланс, млрд. III кв -1.07 -5.32

23:30 Австралия Индекс ведущих индикаторов Westpac Ноябрь 0.0%

23:50 Япония Скорректированное сальдо торгового баланса, млрд.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы