- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 05-10-2011

Robert W. Baird понизил рейтинг до Neutral с Outperform Comverge (COMV)

Stifel Nicolaus понизил рейтинг до Hold с Buy Google (GOOG)

BB&T Capital Mkts понизил рейтинг до Hold с Buy Gentiva Health Svcs (GTIV)

Deutsche Bank понизил рейтинг до Hold с Buy PerkinElmer (PKI)

Wunderlich повысил рейтинг до Hold с Sell A123 Systems (AONE)

Auriga повысил рейтинг до Buy с Hold Computer Prgms & Syst (CPSI)

Европейские фондовые индексы выросли в первый раз за четыре дня на фоне ожиданий от политиков мер, которые оградят банки от кризиса суверенного долга региона.

Национальные фондовые индексы выросли во всех 18 западноевропейских рынков, за исключением Исландии. DAX поднялся на 4.9% во Франкфурте. Французский CAC 40 вырос на 4.3%, а индекс FTSE 100 Великобритании добавил 3.2%.

FTSE 100 5,102 +157.73 +3.19%, CAC 40 2,974 +123.35 +4.33%, DAX 5,473 +256.32 +4.91%

Dexia SA прекратил свое четырехдневное падение после того, как Франция и Бельгия заявили, что будет создан банк, куда будут переведены проблемные активы. BNP Paribas SA и Societe Generale SA, крупнейшие кредиторы Франции, выросли более чем на 8%. Европейский аэрокосмический холдинг Defence & Space вырос на 5.7% после заявлений о том, что 2011 год будет «очень хорошим» годом по результатам деятельности.

Евро упал против большинства основных валют, так как озабоченность тем, что долговой кризис в регионе может распространиться, заставляет инвесторов избегать валюту до завтрашнего заседания ЕЦБ. Единая валюта ослабла до почти десятилетие минимума против иены после того, как представитель ECOFIN Олли Рен сказал, что нет никакого конкретного плана по рекапитализации банков. Разговоры о влиянии греческого долга на банковские холдинги еврозоны привели к ослаблению евро на 5.5% в прошлом месяце. Фунт снизился против доллара и евро после того, как отчет Великобритании показал замедление экономического роста во втором квартале. Фунт снизился на 0.3% до $ 1,5438. Британская экономика расширилась на 0.1% по сравнению с первым кварталом при прогнозе в 0.2%. Потребительские расходы показали падение на 0.8%, максимум с первого квартала 2009 года. Медленный рост экономики усиливает давление на центробанк по удержанию процентных ставок на низком уровне. Банк Англии проведет свое заседание завтра.

Доллар укрепился против иены после того, как отчет США показал, что индекс деловой активности в сфере услуг в сентябре был выше прогнозируемого

Американские акции растут второй день подряд, так как экономические данные по США превысили оценки, и инвесторы предполагают, что Европа будет действовать, чтобы содержать свой долговой кризис.

В настоящий момент Dow 10,854 +45.64 +0.42%, Nasdaq 2,437.44 +32.62 +1.36%, S&P 500 1,131.53 +7.58 +0.67%.

Все сектора S&P 500 показывают рост, за исключением незначительного снижения сектора энергоносителей и финансового сектора. Лидируют сектора основных материалов и промышленных товаров – прирост 1.5%.

Monsanto Co, крупнейшая семеноводческая компании мира, выросла на 3.6% после того, как прибыль превысила прогнозы. Halliburton Co увеличилась на 1.5%, лидируя в секторе энергоносителей, после роста цен на нефть на фоне сообщения Министерства энергетики США о неожиданном снижении запасов. Компания Walt Disney выросла на 3.6%, так как Citigroup Inc повысила рекомендацию для акций. Акции Apple Inc упали на 0.7%, показав за восемь дней самый длинный спад с 1998 года.

Цены на сырую нефть выросли после того как Министерство энергетики США сообщило о существенном снижении запасов: поставки упали на 4680 тысяч баррелей до 336 300 000 за неделю, завершившуюся 30 сентября. Фьючерсы также выросли после того, как американские компании открыли больше рабочих мест, чем прогнозировалось в прошлом месяце.

Ноябрьские фьючерсы на нефть поднялись на 3.8%, до $ 78.53 за баррель. В настоящий момент на Нью-Йоркской товарной бирже нефть торгуется на уровне $78.39 за баррель.

В 7:15 GMT Швейцария опубликует индекс потребительских цен за сентябрь. В 10:00 GMT в Германии выйдут данные по изменению объема заказов в промышленности за август. В 11:00 GMT станет известно решение по ставкам Банка Англии (планируется без изменений), а в 11:45 GMT - решение ЕЦБ по основной процентной ставке (на уровне 1.50%). В 12:30 GMT в Канаде выдут данные по изменению объема выданных разрешений на строительство за август (прогнозируется снижение до 0.6% при значении 6.3% в предыдущем месяце). В 12:30 GMT в США выйдут данные по числу первичных обращений за пособием по безработице за сентябрь (ожидается увеличение до 411К при 391К в предыдущем месяце). В 12:30 GMT начнется ежемесячная пресс-конференция главы ЕЦБ. В 13:45 GMT США опубликует индекс потребительского комфорта от Bloomberg за октябрь. В 14:00 GMT в Канаде выйдет индекс PMI от Ivey за сентябрь (планируется рост до 58.2 при 57.6 в предыдущем меясце).

В 7:15 GMT Швейцария опубликует индекс потребительских цен за сентябрь. В 10:00 GMT в Германии выйдут данные по изменению объема заказов в промышленности за август. В 11:00 GMT станет известно решение по ставкам Банка Англии (планируется без изменений), а в 11:45 GMT - решение ЕЦБ по основной процентной ставке (на уровне 1.50%). В 12:30 GMT в Канаде выдут данные по изменению объема выданных разрешений на строительство за август (прогнозируется снижение до 0.6% при значении 6.3% в предыдущем месяце). В 12:30 GMT в США выйдут данные по числу первичных обращений за пособием по безработице за сентябрь (ожидается увеличение до 411К при 391К в предыдущем месяце). В 12:30 GMT начнется ежемесячная пресс-конференция главы ЕЦБ. В 13:45 GMT США опубликует индекс потребительского комфорта от Bloomberg за октябрь. В 14:00 GMT в Канаде выйдет индекс PMI от Ivey за сентябрь (планируется рост до 58.2 при 57.6 в предыдущем меясце).

новые заказы 56.5 против 52.8 в августе

цены 61.9

занятость 48.7 против 51.6 в августе

EUR/USD $1.3100, $1.3200, $1.3300, $1.3375, $1.3400, $1.3500

USD/JPY Y74.25, Y76.00, Y76.65, Y77.00, Y77.20, Y77.60, Y78.00

EUR/GBP stg0.8700

AUD/USD $0.9400, $0.9505, $0.9540

EUR/JPY Y101.50, Y104.80

EUR/CHF chf1.2250

Перед открытием рынка фьючерс S&P вырос (+0,3%) и достиг отметки 1117.00, фьючерс NASDAQ отступил на 0.2% до отметки 2116.50 пункта. Позитивно н динамику фьючерсов повлияли спекуляции относительно того, что лидеры ЕС рассматривают возможность применения дополнительных мер, направленных на ограничение негативного влияния текущего долгового кризиса на финансовое состояние банковской системы.

- МВФ наряду с EFSF мог бы инвестировать средства в облигации на вторичном рынке;

- одной из альтернатив для EFSF является стимулирование инвесторов путем гарантии защиты активов.

Были опубликованы следующие данные:

08:00 Еврозона Индекс активности в сервисном секторе PMI Сентябрь 48.8

08:30 Великобритания Индекс PMI в секторе услуг Сентябрь 52.6

08:30 Великобритания ВВП итоговый II кв +0.1%

08:30 Великобритания ВВП итоговый, г/г II кв +0.6%

09:00 Еврозона ВВП, кв/кв II кв +0.2%

09:00 Еврозона ВВП, г/г II кв +1.6%

09:00 Еврозона Розничные продажи, м/м Август -0.3%

09:00 Еврозона Розничные продажи, г/г Август -1.0%

Ограничило рост единой валюты понижение агентством Moody's Investors Service кредитного рейтинга Италии сразу на три ступени - с "Аа2" до "А2".

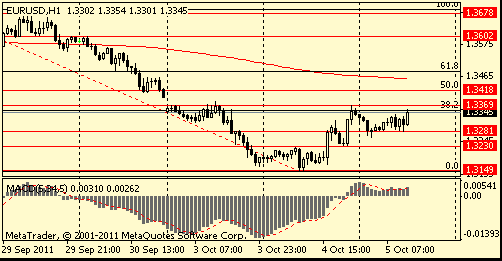

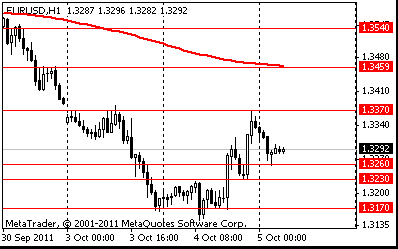

EUR/USD: пара восстановилась в район $1.3350.

Согласно докладу, в сентябре количество плановых увольнений увеличилось до 115,730 человек что более чем в два раза превышает августовский показатель 51,114 человек.

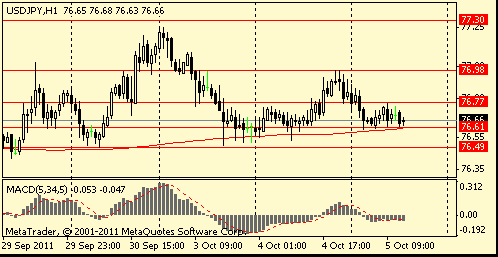

Сопротивление 3: Y77.30 (максимум 15 сентября и 3 октября)

Сопротивление 3: Chf0.9500 (максимум 22 февраля)

Поддержка 2: Chf0.9090/75 (область 50,0% FIBO Chf0,8920-Chf0,9260 и минимума 3 октября)

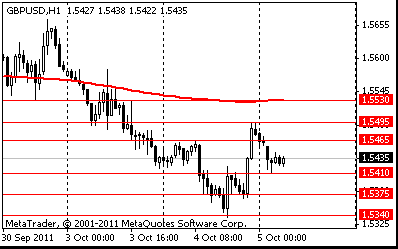

Сопротивление 3:$1.5660 (максимум 30 сентября)

Сопротивление 1:$1.5490/00 (область максимума 4 октября)

Поддержка 1: $1.5410 (сессионный минимум)

- существенные инфляционные риски в ЕС не наблюдаются;

- замедление экономической активности в ЕС очень значительно;

- экономики членов ЕС восстанавливаются разными темпами;

- ожидается, что инфляция в ЕС снизится с уровня +4,2% в 2010 году до +3,1% в 2012 году;

- прогнозируется рост ВВП Европы на уровне +2,3% в 2010 году и +1,8% в 2012 году.

На текущий момент FTSE 5,010 +65.28 +1.32%, CAC 2,908 +57.68 +2.02%, DAX 5,300 +82.93 +1.59%. Поддержку рыкам сегодня оказывают спекуляции относительно того, лидеры европейских стран рассмотрят меры, направленные на ограничение влияния долгового кризиса на банки.

EUR/USD $1.3100, $1.3200, $1.3300, $1.3375, $1.3400, $1.3500

USD/JPY Y74.25, Y76.00, Y76.65, Y77.00, Y77.20, Y77.60, Y78.00

EUR/GBP stg0.8700

AUD/USD $0.9400, $0.9505, $0.9540

EUR/JPY Y101.50, Y104.80

EUR/CHF chf1.2250

По итогам сессии среды основные фондовые индексы азиатско-тихоокеанского региона торговались на отрицательной зоне:

Hang Seng 16,250 -571.88 -3.40%

S&P/ASX 3,926 +54.38 +1.40%

Shanghai Composite closed

Азиатские фондовые площадки торговались с минусом, в связи с неопределенностью относительно проблем ЕС.

РБК-Daily

00:00 Китай День образования Китайской Народной Республики

На протяжении азиатских торгов Евро торгуется с понижением после вчерашнего значительного восстановления против доллара США.

EUR/USD: с начала азиатских торгов пара торгуется в диапазоне $1.3260-$1.3335.

GBP/USD: пара находится под давлением.

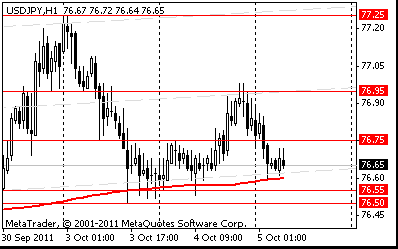

USD/JPY: пара торгуется с понижением.

В среду будет опубликован индекс PMI для сферы услуг за сентябрь выйдет в 7:55 GMT в Германии и в 8:00 GMT в Еврозоне. В 8:30 GMT Британия опубликует сальдо расчетного счета платежного баланса и окончательные данные по изменению объема ВВП за 2 квартал, а также индекс PMI для сферы услуг за сентябрь. В 9:00 GMT в Еврозоне выйдут данные по изменению объема розничной торговли за август и окончательные данные по приросту ВВП за 2 квартал. США в 11:00 GMT опубликует индекс ипотечного кредитования от МВА за сентябрь, в 12:15 GMT - изменение числа занятых от ADP за сентябрь (ожидается снижение до 76К при 91К в предыдущем месяце), в 14:00 GMT - композитный индекс ISM для непроизводственной сферы за сентябрь и в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики за сентябрь.

По итогам сессии азиатские акции упали, так как разногласия между политиками по вопросам решения долгового кризиса Европы сделали туманными перспективы для экспортеров и банков. Японский Nikkei 225 (NKY) Stock Average сократился на 1.1%. Индекс Kospi Южной Кореи упал на 3.6%. Австралийский индекс S & P / ASX 200 упал на 0.6% после того, как Резервный банк Австралии сохранил процентную ставку без изменений. Индекс Hang Seng Гонконга снизился на 3.4%.

Nikkei 225 8,456 -89.36 -1.05%, Hang Seng 16,250 -571.88 -3.40%, S&P/ASX 200 3,872 -24.91 -0.64%, Shanghai Composite 2,359 -6.12 -0.26%

Региональный базовый индекс MSCI Asia Pacific Index упал на 2.2%, увеличив свой самый большой квартальный спад за почти три года. Индекс закрылся на самом низком уровне с июля 2009 года в то время как по всему миру индексы упали более чем на 20% от своих максимумов. Азиатские акции также упали после того, как Goldman Sachs Group Inc сократил свой прогноз по увеличению прибыли в Азии за исключением Японии.

Esprit Holdings Ltd, производитель одежды, который считает Европу своим самым большим рынком, упал на 4.8% в Гонконге. Компания Samsung Electronics Co, которая получает пятую часть своих продаж в Европе, потеряла 1.4% в Сеуле. Mitsubishi UFJ Financial Group Inc, крупнейший кредитор Японии, снизился на 3.8% в Токио. Mitsubishi Corp, крупнейший трейдер в Японии, упал на 5.7% нафоне падения цен на нефть и металлы.

Европейские фондовые индексы падают третий день подряд, показывая самый длинный спад за четыре недели, на фоне заявлений политиков, что они могут пересмотреть условия спасения Греции, что повлекло за собой рост обеспокоенности влиянием долгового кризиса.

Основные национальные индексы упали более чем на 2.5%. По итогам сегодняшних торгов: FTSE 100 4,944 -131.06 -2.58%, CAC 40 2,851 -76.28 -2.61% , DAX 5,217 -159.99 -2.98%

Dexia SA (DEXB) упал до рекордно низкого уровня, так как наблюдательный совет потребовал от крупнейшего банка Бельгии решить свои "структурные проблемы". Deutsche Bank AG (БРК) снизился на 4.3% после того как были пересмотрены прогнозы доходов на 2011 год. Национальный банк Греции SA (ETE) опустился до самого низкого уровня с 1996 года. Air France-KLM (AF) Group отступила к 20-летнему минимуму после заявления главы ассоциации отрасли о том, что прогнозы прибыли могут быть неустойчивыми.

По итогам сегодняшних торгов: Dow 10,808.71 +153.41 +1.44%, Nasdaq 2,405 +68.99 +2.95%, S&P 500 1,123.95 +24.72 +2.25%

Все сектора индекса S&P показали рост, небольшое снижение только у сектора энергоносителей (-0.1%). Лидируют финансовый сектор (+3.2%), сектор промышленных товаров (+3.1%), и сектор услуг (+3%).

Bank of America Corp. и JPMorgan Chase & Co прибавили по меньшей мере 4.1%. DuPont Co и Hewlett-Packard Co (HPQ) выросли более чем на 3.6% лидируя среди компаний, наиболее привязанных к экономическому росту. AMR Corp (AMR) вырос на 21% псоле заявления аналитиков о том, что управляющая компания American Airlines вряд ли подаст на банкротство.

Акции корпорации Apple упали на 3.6% на фоне запуска первого продукта после ухода Стива Джобса с поста главного исполнительного директора. Apple представила iPhone с более сильным процессором, чтобы соперничать с Android от Google. Обновление одного из наиболее продаваемых продуктов Apple стало знаковым для Тима Кука, нового CEO, который еще не показал, что он может сравниться со своим предшественником в области разработки продуктов и маркетинга.

Вчера Евро восстановился от 8-месячного минимума против доллара после того как председатель Федеральной резервной системы Бен Бернанке сказал, что он готов принять дополнительные меры для стимулирования экономики, а повышение ставки центрального банка может внести дальнейшее ослабление.

Австралийский доллар снизился до уровня прошлого года по отношению к доллару США после того как Резервный банк Австралии оставил процентную ставку на уровне 4.75%.

Доллар вырос против иены на 0.3% до 76,93.

Франк упал против евро на фоне слухов о том, что Швейцарский национальный банк может скорректировать установленный потолок, что приведет к дальнейшему ослаблению валюты.

EUR/USD: пара восстанавливалась, прибавив полторы фигуры.

GBP/USD: первую половину дня пара торговалась с понижением, но затем восстановилась, закрыв день с плюсом.

USD/JPY: пара торговалась с повышением.

В среду будет опубликован индекс PMI для сферы услуг за сентябрь выйдет в 7:55 GMT в Германии и в 8:00 GMT в Еврозоне. В 8:30 GMT Британия опубликует сальдо расчетного счета платежного баланса и окончательные данные по изменению объема ВВП за 2 квартал, а также индекс PMI для сферы услуг за сентябрь. В 9:00 GMT в Еврозоне выйдут данные по изменению объема розничной торговли за август и окончательные данные по приросту ВВП за 2 квартал. США в 11:00 GMT опубликует индекс ипотечного кредитования от МВА за сентябрь, в 12:15 GMT - изменение числа занятых от ADP за сентябрь (ожидается снижение до 76К при 91К в предыдущем месяце), в 14:00 GMT - композитный индекс ISM для непроизводственной сферы за сентябрь и в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики за сентябрь.

Сопротивление 3: Y77.25 (максимум 3 октября)

Поддержка 3: Y75.90 (область исторического минимума)

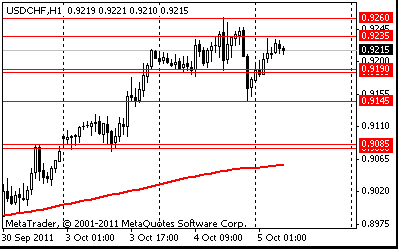

Сопротивление 1: Chf0.9235 (сессионный максимум)

Текущая цена: Chf0.9222

Поддержка 1: Chf0.9185/90 (сессионный минимум)

Поддержка 2: Chf0.9145 (минимум 4 октября)

Поддержка 3: Chf0.9080/85 (минимум 3 октября)

Комментарии: пара корректируется в рамках восходящего тренде. В фокусе поддержка Chf0.9185.

Сопротивление 3:$1.5530 (MA(200) H1)

Сопротивление 1:$1.5465 (максимум азиатской сессии 4 октября)

Поддержка 1: $1.5410 (сессионный минимум)

Сопротивление 3:$1.3540 (область максимумов 23-26 сентября)

Change % Change Last

Hang Seng 16,250 -571.88 -3.40%

S&P/ASX 200 3,872 -24.91 -0.64%

Shanghai Composite 2,359 -6.12 -0.26%

FTSE 100 4,944 -131.06 -2.58%

CAC 40 2,851 -76.28 -2.61%

DAX 5,217 -159.99 -2.98%

Dow 10,808.71 +153.41 +1.44%

Nasdaq 2,405 +68.99 +2.95%

S&P 500 1,123.95 +24.72 +2.25%

10 Year Yield 1.78% -0.00 --

Oil $77.12 +1.45 +1.92%

Gold $1,622.90 +6.90 +0.43%

00:00 Китай День образования Китайской Народной Республики

00:00 Китай День образования Китайской Народной Республики

Закрытие фондовых индексов:

Change % Change Last

Nikkei 225 8,456 -89.36 -1.05%

Hang Seng 16,250 -571.88 -3.40%

S&P/ASX 200 3,872 -24.91 -0.64%

Shanghai Composite 2,359 -6.12 -0.26%

FTSE 100 4,944 -131.06 -2.58%

CAC 40 2,851 -76.28 -2.61%

DAX 5,217 -159.99 -2.98%

Dow 10,808.71 +153.41 +1.44%

Nasdaq 2,405 +68.99 +2.95%

S&P 500 1,123.95 +24.72 +2.25%

10 Year Yield 1.78% -0.00 --

Oil $77.12 +1.45 +1.92%

Gold $1,622.90 +6.90 +0.43%

По итогам сессии азиатские акции упали, так как разногласия между политиками по вопросам решения долгового кризиса Европы сделали туманными перспективы для экспортеров и банков. Японский Nikkei 225 (NKY) Stock Average сократился на 1.1%. Индекс Kospi Южной Кореи упал на 3.6%. Австралийский индекс S & P / ASX 200 упал на 0.6% после того, как Резервный банк Австралии сохранил процентную ставку без изменений. Индекс Hang Seng Гонконга снизился на 3.4%.

Nikkei 225 8,456 -89.36 -1.05%, Hang Seng 16,250 -571.88 -3.40%, S&P/ASX 200 3,872 -24.91 -0.64%, Shanghai Composite 2,359 -6.12 -0.26%

Региональный базовый индекс MSCI Asia Pacific Index упал на 2.2%, увеличив свой самый большой квартальный спад за почти три года. Индекс закрылся на самом низком уровне с июля 2009 года в то время как по всему миру индексы упали более чем на 20% от своих максимумов. Азиатские акции также упали после того, как Goldman Sachs Group Inc сократил свой прогноз по увеличению прибыли в Азии за исключением Японии.

Esprit Holdings Ltd, производитель одежды, который считает Европу своим самым большим рынком, упал на 4.8% в Гонконге. Компания Samsung Electronics Co, которая получает пятую часть своих продаж в Европе, потеряла 1.4% в Сеуле. Mitsubishi UFJ Financial Group Inc, крупнейший кредитор Японии, снизился на 3.8% в Токио. Mitsubishi Corp, крупнейший трейдер в Японии, упал на 5.7% нафоне падения цен на нефть и металлы.

Европейские фондовые индексы падают третий день подряд, показывая самый длинный спад за четыре недели, на фоне заявлений политиков, что они могут пересмотреть условия спасения Греции, что повлекло за собой рост обеспокоенности влиянием долгового кризиса.

Основные национальные индексы упали более чем на 2.5%. По итогам сегодняшних торгов: FTSE 100 4,944 -131.06 -2.58%, CAC 40 2,851 -76.28 -2.61% , DAX 5,217 -159.99 -2.98%

Dexia SA (DEXB) упал до рекордно низкого уровня, так как наблюдательный совет потребовал от крупнейшего банка Бельгии решить свои "структурные проблемы". Deutsche Bank AG (БРК) снизился на 4.3% после того как были пересмотрены прогнозы доходов на 2011 год. Национальный банк Греции SA (ETE) опустился до самого низкого уровня с 1996 года. Air France-KLM (AF) Group отступила к 20-летнему минимуму после заявления главы ассоциации отрасли о том, что прогнозы прибыли могут быть неустойчивыми.

По итогам сессии фондовые индексы США выросли, стирая за последний час показанные ранее потери, после сообщения о том, что чиновники Евросоюза готовы к рекапитализации банков. S&P500 вырос после заявления председателя ФРС Бернанке о том, что центральный банк "продолжит внимательно следить за экономическим развитием и готов принять дополнительные меры, которые будут необходимы для более быстрого восстановления экономики на фоне стабильности цен».

По итогам сегодняшних торгов: Dow 10,808.71 +153.41 +1.44%, Nasdaq 2,405 +68.99 +2.95%, S&P 500 1,123.95 +24.72 +2.25%

Все сектора индекса S&P показали рост, небольшое снижение только у сектора энергоносителей (-0.1%). Лидируют финансовый сектор (+3.2%), сектор промышленных товаров (+3.1%), и сектор услуг (+3%).

Bank of America Corp. и JPMorgan Chase & Co прибавили по меньшей мере 4.1%. DuPont Co и Hewlett-Packard Co (HPQ) выросли более чем на 3.6% лидируя среди компаний, наиболее привязанных к экономическому росту. AMR Corp (AMR) вырос на 21% псоле заявления аналитиков о том, что управляющая компания American Airlines вряд ли подаст на банкротство.

Акции корпорации Apple упали на 3.6% на фоне запуска первого продукта после ухода Стива Джобса с поста главного исполнительного директора. Apple представила iPhone с более сильным процессором, чтобы соперничать с Android от Google. Обновление одного из наиболее продаваемых продуктов Apple стало знаковым для Тима Кука, нового CEO, который еще не показал, что он может сравниться со своим предшественником в области разработки продуктов и маркетинга.

00:00 Китай День образования Китайской Народной Республики

00:30 Австралия Розничные продажи, м/м Август +0,5% +0,3%

00:30 Австралия Розничные продажи, г/г Август +1.5%

07:55 Германия Индекс активности в сервисном секторе PMI Сентябрь 50.3 50.3

08:00 Еврозона Индекс активности в сервисном секторе PMI Сентябрь 49.1 49.1

08:30 Великобритания Индекс PMI в секторе услуг Сентябрь 51.1 50.5

08:30 Великобритания ВВП итоговый II кв +0.2% +0.2%

08:30 Великобритания ВВП итоговый, г/г II кв +0.7% +0.7%

08:30 Великобритания Сальдо платежного баланса, млрд II кв -9.4 -10.8

09:00 Еврозона ВВП, кв/кв II кв +0.2% +0.2%

09:00 Еврозона ВВП, г/г II кв +1.6% +1.6%

09:00 Еврозона Розничные продажи, м/м Август +0.2% -0.3%

09:00 Еврозона Розничные продажи, г/г Август -0.2% -0.7%

12:15 США Изменение числа занятых от ADP Сентябрь +91К +75К

14:00 США Индекс деловой активности в сфере услуг Сентябрь 53,3 53,0

14:30 США Изменение запасов нефти, млн. баррелей неделя по 30 сентября +1,9

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы