- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 03-10-2011

Needham понизил рейтинг до Hold с Buy Advanced Energy (AEIS) и Hanwha SolarOne (HSOL)

KeyBanc Capital Mkts понизил рейтинг до Hold с Buy Chico's FAS (CHS), Gap (GPS) и New York & Co (NWY)

Maxim Group понизил рейтинг до Hold с Buy Cormedix (CRMD)

BB&T Capital Mkts понизил рейтинг до Hold с Buy PPD Inc. (PPDI)

Longbow понизил рейтинг до Neutral с Buy Newport (NEWP)

Robert W. Baird понизил рейтинг до Underperform с Neutral KiOR (KIOR)

Stifel Nicolaus повысил рейтинг до Buy с Hold Amazon.com (AMZN) и AvalonBay (AVB)

JMP Securities повысил рейтинг до Mkt Outperform с Mkt Perform Demandtec (DMAN)

KeyBanc Capital Mkts повысил рейтинг до Buy с Hold IdaCorp (IDA)

MKM Partners повысил рейтинг до Buy с Neutral Regal Entertainment (RGC)

Summer Street Research повысил рейтинг до Neutral с Sell Savient Pharma (SVNT)

- Наблюдается большая обеспокоенность созданием рабочих мест, чем инфляцией

- Ликвидности в избытке

- Рост рабочих мест будет идти со стороны частного сектора

Европейские фондовые индексы закрылись с минусом на фоне опасений, что углубление долгового кризиса в регионе будет сдерживать экономический рост.Национальный фондовые индексы снизились во всех 18 западноевропейских рынков, за исключением Ирландии. Немецкий DAX упал на 2.3%, французский CAC 40 снизился на 1.9%, а индекс FTSE 100 Великобритании потерял 1%.

FTSE 100 5,076 -52.98 -1.03%, CAC 40 2,927 -55.13 -1.85%, DAX 5,377 -125.32 -2.28%

BHP Billiton Ltd и Rio Tinto Group, крупнейшие в мире горнодобывающие компании, снизились более чем на 1.5% так как медь упала до 14-месячного минимума на торгах в Лондоне. Commerzbank AG и Societe Generale SA упали из-за падения банковских акций. Bayerische Motoren Werke AG (BMW) опустился до годового минимума.

Евро упал до десятилетнего минимума против иены после того, как министры финансов стран Европы дали новую оценку угрозе дефолта в Греции, которая делает новые сокращения бюджета для обеспечения международной финансовой помощи. Единая валюта упала до восьмимесячного минимума по отношению к доллару. Иена выросла против всех основных валют после выхода позитивных макроэкономических данных: ежеквартальный индекс Танкан вырос до 2 в сентябре против 9 в июне, что побудило инвесторов искать убежища в валюте Японии.

Американская валюта прекратила рост против доллара Канады после выхода данных по промышленному производству.

Фунт упал против всех основных валют, за исключением южнокорейской воны, так как аналитики считают, что роста индекса производственной активности Великобритании недостаточно, чтобы удержать Банк Англии от введения дальнейших стимулов для экономики, и начала очередного раунда покупки правительственных облигаций.

Цены на золото начали неделю ростом, поднявшись до $1664 за унцию (спот), в то время как акции и сырьевые товары упали, а государственные облигации выросли после известия, что второго транша помощи для Греции, договоренность о котором была менее трех месяцев назад, вряд ли будет достаточно.

Декабрьские фьючерсы на золото на COMEX в Нью-Йорке выросли до $1657.10 за унцию.

Фондовые индексы США снизились, нивелируя показанный ранее рост, так как озабоченность по поводу греческого долгового кризиса затмила неожиданное оживление макроэкономических данных по обрабатывающей промышленности и расходам на строительство.

На текущий момент Dow 10,882.66 -30.72 -0.28%, Nasdaq 2,403 -12.51 -0.52%, S&P 500 1,126.06 -5.36 -0.47%.

Alcoa Inc (AA) упал на 3.9%, так как европейские министры финансов готовы к взвешенной оценке риска греческого дефолта. Las Vegas Sands Corp упала на 1.3%, так как операции в казино Макао упали на предположениях, что замедление роста Китая и спада фондовых рынков может понизить спрос на азартные игры. Yahoo! Inc вырос на 3.9% после того как Джек Ма, председатель Alibaba Group Holding Ltd сказал, что он "очень заинтересован" в покупке веб-портала.

Нефть упала до самого низкого уровня почти за восемь недель в Нью-Йорке на опасениях дефолта в Греции, что приведет к замедлению глобального экономического роста и снижению расходов топлива.

Фьючерсы упали на целых 3% после того, как министры финансов стран Европы провели сегодня встречу в Люксембурге, чтобы определить достаточно ли сделала Греция, чтобы получить очередной транш на покрытие внутреннего государственного долга. Нефть ранее снизилась после того, как производственный индекс США неожиданно вырос в сентябре.

Ноябрьские фьючерсы на нефть снизились до $76.85 за баррель на Нью-Йоркской товарной бирже, самой низкой цены с 9 августа (когда фьючерсы достигли 10-месячного минимума в $ 75.71 во внутридневной торговле).

Ноябрьские фьючерсы на нефть марки Брент упали на 0.8%, до $101.93 за баррель на лондонской ICE Futures Europe Exchange после падения до уровня $ 100.71. Закрытие ниже $101.32 будет означать снижение более чем на 20% по сравнению с ценой 8 апреля $126.65 за баррель.

Вторник начнется публикацией макроэкономических данных по Австралии: 0:30 GMT - изменение объема выданных разрешений на строительство за август, 0:30 GMT - сальдо баланса внешней торговли за август, 3:30 GMT - Решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений), 5:30 - Индекс цен на сырье от RBA за сентябрь. В 8:30 Британия опубликует индекс PMI для строительного сектора за сентябрь. В 9:00 GMT в Еврозоне выйдет Индекс цен производителей за август. В 14:00 GMT в США выйдут данные по изменению объема производственных заказов за август. В 14:00 GMT Председатель Федеральной резервной системы выступит с речью.

Вторник начнется публикацией макроэкономических данных по Австралии: 0:30 GMT - изменение объема выданных разрешений на строительство за август, 0:30 GMT - сальдо баланса внешней торговли за август, 3:30 GMT - Решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений), 5:30 GMT - Индекс цен на сырье от RBA за сентябрь. В 8:30 GMT Британия опубликует индекс PMI для строительного сектора за сентябрь. В 9:00 GMT в Еврозоне выйдет Индекс цен производителей за август. В 14:00 GMT в США выйдут данные по изменению объема производственных заказов за август. В 14:00 GMT Председатель Федеральной резервной системы выступит с речью.

Перед открытием рынка фьючерс S&P снизился (-0,7%) и достиг отметки 1118.00, фьючерс NASDAQ отступил на 1.0% до отметки 2114.00 пункта.

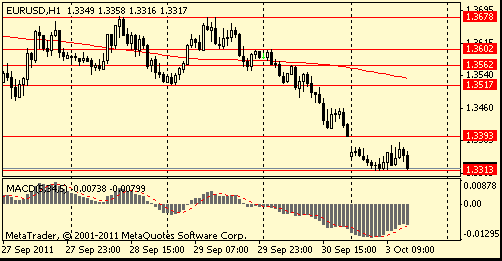

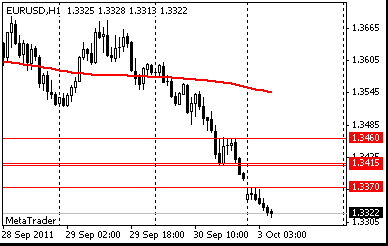

В начале американской сессии продажи евро возобновились. Пара снизилась в область $1,3310. Преодоление области $1,3310/290, где отмечается скопление ордеров на покупку со стопами ниже, откроет дорогу к $1,3250.

Были опубликованы следующие данные:

07:30 Швейцария Индекс деловой активности от SVME Сентябрь 48,2

07:55 Германия Индекс производственной активности PMI Сентябрь 50,3

08:00 Еврозона Индекс производственной активности PMI Сентябрь 48,5

08:30 Великобритания Индекс производственной активности PMI Сентябрь 51,1

- эффективность QE не достаточная - она может не создавать рабочие места;

- ситуация в экономике США не устойчивая, но она не снижается.

- эффективность QE не достаточная - она может не создавать рабочие места;

- ситуация в экономике США не устойчивая, но она не снижается.

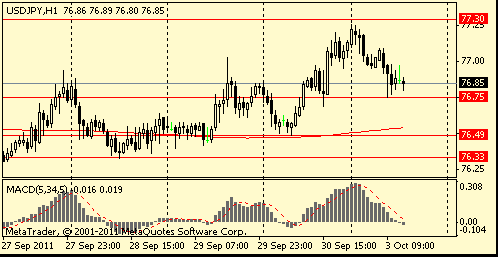

Сопротивление 3: Y77.90 (максимум 9 сентября)

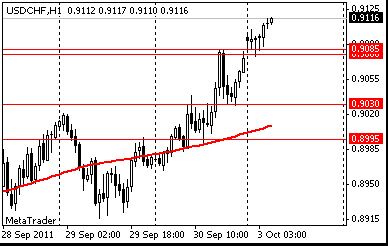

Сопротивление 3: Chf0.9350 (максимум марта и апреля)

Поддержка 2: Chf0.9020 (МА(200) для Н1)

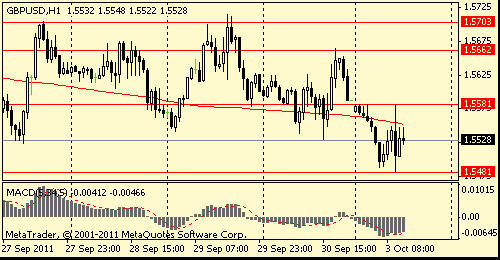

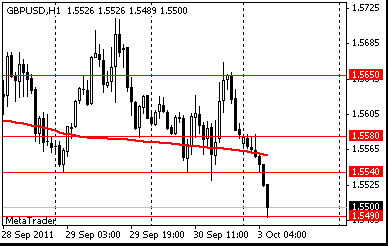

Сопротивление 3:$1.5700/10 (область максимумов 27 и 29 сентября)

Сопротивление 1:$1.5580 (сессионный максимум)

Поддержка 1: $1.5480 (сессионный минимум)

Сопротивление 3:$1.3560 (максимум европейской сессии 30 сентября)

На текущий момент FTSE 5,031 -97.06 -1.89%, CAC 2,913 -69.12 -2.32%, DAX 5,371 -130.62 -2.37%.

Негативное влияние на динамику индексов оказали опасений относительно долгового кризиса в регионе.

В RBS теперь ожидают, что ЕЦБ понизит ключевую процентную ставку на 25 базисных пунктов по итогам своего заседания, которое состоится в четверг, тогда как ранее банк ожидал понижения на 50 базисных пунктов. Пересмотреть прогноз заставили данные еврозоны, согласно которым инфляция составила 3%. В RBS считают, эти данные подкрепят позицию тех членов Управляющего совета ЕЦБ, которые на данном этапе предпочитают фокусироваться на дополнительных нестандартных мерах, чтобы обеспечить ликвидность для банков. По мнению RBS, даже если центральный банк решит оставить ставки без изменений в четверг, понижения следует ожидать в ноябре.

- это необходимо, чтобы убедиться, что банки в состоянии противостоять рецессии

- экономики США, Германии и Франции остановились в развитии

- необходимо делать больше EFSF, как "огневую мощь" долговому кризису ЕС

- Еврозона должна принять решение о Греции сейчас

- это необходимо, чтобы убедиться, что банки в состоянии противостоять рецессии

- экономики США, Германии и Франции остановились в развитии

- необходимо делать больше EFSF, как "огневую мощь" долговому кризису ЕС

- Еврозона должна принять решение о Греции сейчас

По итогам сессии понедельника основные фондовые индексы азиатско-тихоокеанского региона торговались с минусом:

Nikkei 225 8,545 -154.81 -1.78%

Hang Seng 16,781 -811.19 -4.61%

S&P/ASX 3,897 -111.60 -2.78%

Shanghai Composite closed

Азиатские фондовые площадки торговались с минусом, в связи с отрицательным закрытием американских фондовых площадок в пятницу.

РБК-Daily

00:00 Германия День единства Германии

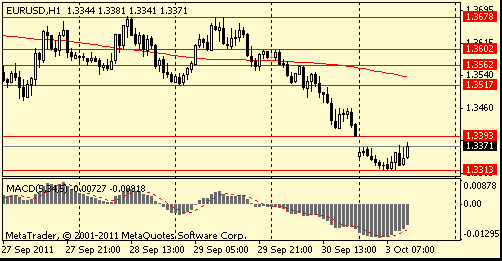

EUR/USD: с начала азиатских торгов пара существенно упала.

GBP/USD: пара торговалась с понижением.

USD/JPY: пара торговалась с понижением в рамках восходящей тенденции.

В понедельник, в 7:00 GMT выйдет британский индекс цен на жилье от HBOS за сентябрь. Швейцария в 7:15 GMT опубликует данные по изменению реального объема розничной торговли за август (ожидается увеличение до 4.5% при 1.9% в предыдущем месяце), а в 7:30 GMT - индекс PMI от SVME за сентябрь. Европейские страны опубликуют индекс PMI для производственной сферы за сентябрь: 7:55 GMT - Германия, 8:00 GMT - Еврозона, 8:30 GMT - Британия. В 14:00 GMT в США выйдет производственный индекс ISM за сентябрь. Закончится дань публикацией в 21:00 GMT индикатора настроений деловой среды от NZIER за 3 квартал Новой Зеланди.

По итогам прошлой недели доллар вырос против всех основных валют за исключением британского фунта. Американская валюта за последние пять торговых сессий выросла на 0.7% против евро и столько же потеряла против фунта. Доллар укрепился против основных валют в связи с ростом спроса на относительно безопасные активы на фоне новых признаков того, что мировая экономика погружается в рецессию.

Евро начал неделю падением против доллара США на фоне разочарования рынка из-за отсутствия конкретных действий по разрешению кризиса в результате встречи G20, прошедшей на предыдущих выходных. Но уже с началом торгов в Европе, началось восстановление, которое перешло в уверенный рост. Позитива участникам рынка добавило ожидание того, что ЕЦБ на своем заседании, которое состоится на следующей неделе, решит понизит учетную ставку. Также, появились надежды на создание нового план по стабилизации финансового положения проблемных стран ЕС. Во вторник, после новостей из Греции евро восстановился и существенно прибавил против доллара США после того как стало известно, что Греция приблизилась к получению очередного пакета помощи по предотвращению дефолта по своим долговым обязательствам. Кроме того, греческий парламент одобрил введение нового налога на недвижимость. Все это было воспринято рынком крайне позитивно. Но, существующий определенный потенциал разногласий относительно условий предоставления второго пакета помощи Греции в дальнейшем усилило осторожность инвесторов по отношению к единой европейской валюте.

Евро начал среду активным ростом против основных валют на фоне сообщений о том, что Еврокомисия опровергла слухи относительно переговоров с частными инвесторами относительно частичного списания греческих долгов. Официальный представитель ЕС отметил, что "таких переговоров в рамках Еврогруппы сейчас не ведется". Но во второй половине дня ситуация изменилась и евро начало терять свои позиции. Давление на единую валюту оказали определенные разногласия по поводу условий второй программы помощи для Греции. Германия скептически оценила идею увеличение объема фонда помощи, который сейчас составляет 440 млрд евро. Министр финансов Германии Вольфганг Шойбле заявил о том, что увеличение EFSF поставит под угрозу рейтинги ААА некоторых стран, участвующих в этом фонде. В среду парламент Финляндии одобрил план расширения стабилизационного фонда EFSF.

Евро вырос в четверг на фоне одобрения парламентом Германии изменения в Европейский фонд финансовой стабильности (EFSF). Решение было принято подавляющим большинством: 523 законодателя поддержали увеличение полномочий для фонда, 85 проголосовали против него, и 3 воздержались. Законопроект предполагает увеличение кредитоспособности фонда, чтобы увеличить финпомощь странам региона, которые оказались на грани дефолта, в частности Греции. Рост евро ограничили результаты проведенного аукциона по гособлигациям Италии.

Общая сумма привлеченных средств составила 7,86 млрд евро, ожидалось привлечь 9 млрд евро. Доходность по выпускам также выросла: для трехлетних бондов - до 4,68% годовых по сравнению с 3,87% по аналогичному предыдущему выпуску, для десятилетних бондов - до 5,49% годовых по сравнению с 5,47% по аналогичному предыдущему выпуску и до 5,86% годовых для одиннадцатилетних бондов по сравнению с 5,22% по аналогичному предыдущему выпуску. После данного аукциона единая валюта начала падение против основных валют.

В пятницу доллар и иена укрепились на фоне того, как все чаще появляющиеся свидетельства того, что мировая экономика идет на спад, увеличила спрос инвесторов на валюты со статусом safe heaven. Спрос на доллар как валюту со статусом safe haven вырос после ряда опубликованных статистических данных, которые вышли хуже ожиданий. В частности, индекс деловой активности в производственном секторе Китая по итогам сентября остался ниже уровня 50 пунктов, розничные продажи в Германии по итогам августа упали на 2,9%, а предварительные данные по индексу потребительских цен в ЕС зафиксировали его рост на 3,0% за сентябрь в годовом исчислении. Евро устремился в область месячного минимума по отношению к иене после того, как данные показали, что немецкие розничные продажи упали более чем прогнозы экономистов, а потребительские расходы в США замедлились в августе. Европейские данные оказали давление в первую очередь на евро, который завершает сентябрь максимальными потерями за месяц по отношению к иене за более чем год.

Дополнительное давление на евро оказывают спекуляции относительно того, что на грядущем заседании ЕЦБ, которое состоится на следующей неделе, европейский центробанк может снизить учетную ставку на фоне негативного влияния долгового кризиса на экономику региона.

Швейцарский франк укрепился по отношению к евро, даже после того, как центральный банк заявил, что это будет препятствовать выгодному обменному курсу. Давление на франк оказали слова глава ШНБ Хильдебранда, который отметил, что банк намерен поддерживать ограничения по швейцарскому франку с целью помощи экспортерам, и, что центробанк будет защищать объявленный курс со всей решимостью.

Новозеландский доллар рос в начале недели. Рост пары был вызван позитивной динамикой фондовых рынков Азии. Кроме того, инвесторы ожидают повышения процентных ставок Резервного банка Новой Зеландии, в связи с улучшением ситуации в экономике страны. Но в четверг кредитный рейтинг страны был понижен рейтинговыми агентствами из-за высоких внешних долгов, что привело к падению валюты.

Основные азиатские фондовые индексы завершили неделю на негативной ноте, тем не менее, по итогам последних 5 торговых сессий японский Nikkei показал рост на 1,64%.

Поддержку индексам в течении недели оказало некоторое снижение опасений относительно дальнейшего усугубления долгового кризиса в ЕС.

По итогам прошедшего квартала основные фондовые индексы Азиатско-Тихоокеанского региона продемонстрировали самые значительные потери почти за 3 года, при этом потери гонконгского Hang Seng, который в пятницу снизился на 2.3%, по итогам квартала составили 21%. Это является максимальным квартальным падением индекса с 2001 года. Потери индекса Topix в третьем квартале составили 10%.

Позитивные макроэкономические данные США четверга на торгах в пятницу не смогли успокоить участников рынка, которые опасаются относительно состояния крупнейшей в мире экономики.

Акции Toyota Motor Corp, для которой американский рынок является основным рынком сбыта, в последнюю торговую сессию упали на 0,5%. На 0,5% также упали в цене акции Sony Corp.

Давление на японские фондовые площадки в пятницу оказали данные, которые зафиксировали менее значительный чем прогнозировался рост промышленное производство.

В пятницу также снизились в цене акции японских кредиторов - Mitsubishi UFJ Financial Group Inc -0,3% и Sumitomo Mitsui Financial -0,6%.

Национальные индексы выросли по итогам недели во всех 18 рынках Западной Европы. Французский CAC 40 добавил 6.1%, FTSE 100 Великобритании поднялся на 1.2%, а немецкий DAX вырос на 5.9%.

По итогам дня основные фондовые индексы Европы показали снижение: FTSE 100 5,128 -68.36 -1.32%, CAC 40 2,982 -45.69 -1.51%, DAX 5,502 -137.56 -2.44%. Негативное влияние на динамику индексов оказали опубликованные статистические данные, которые зафиксировали снижение розничных продаж в Германии, рост уровня безработицы в Италии и повышение индекса потребительских цен в ЕС в целом.

Страховые компании Allianz SE и Axa SA показали максимальный скачок с марта 2009 года, увеличившись на 20% и 19% соответственно. Societe Generale (GLE) SA, второй по величине банк Франции, и KBC Groep NV, крупнейший кредитор Бельгии, поднялись более чем на 20%. Lundin Petroleum AB взлетел на 44% после увеличения его прогнозов по добыче нефти.

Акции производителей предметов роскоши упали после того, как аналитики предсказали замедление роста экономики Китая до менее 5% к 2016 году. LVMH Moet Hennessy Louis Vuitton SA (MC), крупнейшая в мире компания-производитель предметов роскоши, снизилась на 5.5%, т.к. компания получает 25% своих доходов в Азии. Swatch Group AG, производитель часов, чья доля продаж в Азии составляет 51%, упал на 12%. Данные аналитиков подтвердил опубликованный сегодня производственный индекс Китая, который продолжает снижаться.

По результатам сегодняшних торгов: Dow 10,913.38 -240.60 -2.16%, Nasdaq 2,415.40 -65.36 -2.63%, S&P 500 1,131.42 -28.98 -2.50%.

Все сектора индекса S&Р закончили неделю в красной зоне, упав более чем на 1.3

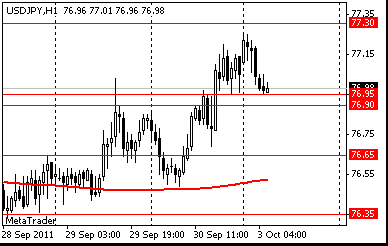

Сопротивление 3: Y77.70 (максимум 6-7 сентября)

Поддержка 3:Y76.35 (минимум 28 сентября)

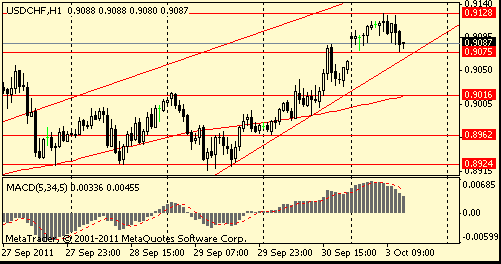

Сопротивление 1: Chf0.9140 (максимум 26 сентября)

Текущая цена: Chf0.9110

Поддержка 1: Chf0.9080/85 (сессионный минимум)

Поддержка 2: Chf0.9030 (минимум американской сессии 30 сентября)

Поддержка 3: Chf0.8995 (минимум 23 сентября)

Комментарии: пара торгуется в восходящем тренде. В фокусе поддержка Chf0.9080/85.

Сопротивление 2:$1.5580 (сессионный максимум)

Сопротивление 1:$1.5540 (минимум 29-30 сентября)

Поддержка 1: $1.5490 (сессионный минимум)

Сопротивление 3:$1.3460 (максимум азиатской сессии 30 сентября)

В понедельник, в 1:00 GMT Китай опубликует индекс активности в непроизводственной сфере за сентябрь. В 7:00 GMT выйдет британский индекс цен на жилье от HBOS за сентябрь. Швейцария в 7:15 GMT опубликует данные по изменению реального объема розничной торговли за август (ожидается увеличение до 4.5% при 1.9% в предыдущем месяце), а в 7:30 GMT - индекс PMI от SVME за сентябрь. Европейские страны опубликуют индекс PMI для производственной сферы за сентябрь: 7:55 GMT - Германия, 8:00 GMT - Еврозона, 8:30 GMT - Британия. В 14:00 GMT в США выйдет производственный индекс ISM за сентябрь. Закончится дань публикацией в 21:00 GMT индикатора настроений деловой среды от NZIER за 3 квартал Новой Зеланди.

Вторник начнется публикацией макроэкономических данных по Австралии: 0:30 GMT - изменение объема выданных разрешений на строительство за август, 0:30 GMT - сальдо баланса внешней торговли за август, 3:30 GMT - Решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений), 5:30 - Индекс цен на сырье от RBA за сентябрь. В 8:30 Британия опубликует индекс PMI для строительного сектора за сентябрь. В 9:00 GMT в Еврозоне выйдет Индекс цен производителей за август. В 14:00 GMT в США выйдут данные по изменению объема производственных заказов за август. В 14:00 GMT Председатель Федеральной резервной системы выступит с речью.

В среду в 0:30 GMT Австралия опубликует данные по изменению объема розничной торговли за август. Индекс PMI для сферы услуг за сентябрь выйдет в 7:55 GMT в Германии и в 8:00 GMT в Еврозоне. В 8:30 GMT Британия опубликует сальдо расчетного счета платежного баланса и окончательные данные по изменению объема ВВП за 2 квартал, а также индекс PMI для сферы услуг за сентябрь. В 9:00 GMT в Еврозоне выйдут данные по изменению объема розничной торговли за август и окончательные данные по приросту ВВП за 2 квартал. США в 11:00 GMT опубликует индекс ипотечного кредитования от МВА за сентябрь, в 12:15 GMT - изменение числа занятых от ADP за сентябрь (ожидается снижение до 76К при 91К в предыдущем месяце), в 14:00 GMT - композитный индекс ISM для непроизводственной сферы за сентябрь и в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики за сентябрь.

В четверг в 7:15 GMT Швейцария опубликует индекс потребительских цен за сентябрь. В 10:00 GMT в Германии выйдут данные по изменению объема заказов в промышленности за август. В 11:00 GMT станет известно решение по ставкам Банка Англии (планируется без изменений), а в 11:45 GMT - решение ЕЦБ по основной процентной ставке (на уровне 1.50%). В 12:30 GMT в Канаде выдут данные по изменению объема выданных разрешений на строительство за август (прогнозируется снижение до 0.6% при значении 6.3% в предыдущем месяце). В 12:30 GMT в США выйдут данные по числу первичных обращений за пособием по безработице за сентябрь (ожидается увеличение до 411К при 391К в предыдущем месяце). В 12:30 GMT начнется ежемесячная пресс-конференция главы ЕЦБ. В 13:45 GMT США опубликует индекс потребительского комфорта от Bloomberg за октябрь. В 14:00 GMT в Канаде выйдет индекс PMI от Ivey за сентябрь (планируется рост до 58.2 при 57.6 в предыдущем меясце).

Пятница начнется публикацией решения по процентной ставке Банка Японии в 3:00 GMT (ожидается на прежнем уровне) и в это же время выйдет комментарий по кредитно-денежной политике Японии. В 5:45 GMT выйдут данные по безработице Швейцарии. В 7:00 начнется пресс-конференция Банка Японии. В 8:30 GMT Британия опубликует индексы закупочных и отпускных цен производителей за сентябрь (ожидается рост). В 10:00 GMT Германия опубликует данные по изменению объема промышленного производства за август. В 11:00 GMT выйдут данные по безработице и занятости в Канаде за сентябрь. В 12:30 GMT станут известны данные безработице и занятости США за сентябрь. В 14:00 GMT США опубликует данные по изменению объема запасов на складах оптовой торговли за август и в 19:00 GMT выйдут данные США по объему потребительского кредитования за август.

00:00 Германия День единства Германии

00:00 Германия День единства Германии

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы