- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 30-09-2011

Неделя начнется публикацией ночью в воскресенье, в 23:50 GMT , данных Японии по индексу активности в секторе крупных производителей Tankan за 3 квартал (прогнозируется рост до 2 при -9 в предыдущем квартале).

В понедельник, в 1:00 GMT Китай опубликует индекс активности в непроизводственной сфере за сентябрь. В 7:00 GMT выйдет британский индекс цен на жилье от HBOS за сентябрь. Швейцария в 7:15 GMT опубликует данные по изменению реального объема розничной торговли за август (ожидается увеличение до 4.5% при 1.9% в предыдущем месяце), а в 7:30 GMT - индекс PMI от SVME за сентябрь. Европейские страны опубликуют индекс PMI для производственной сферы за сентябрь: 7:55 GMT - Германия, 8:00 GMT - Еврозона, 8:30 GMT - Британия. В 14:00 GMT в США выйдет производственный индекс ISM за сентябрь. Закончится дань публикацией в 21:00 GMT индикатора настроений деловой среды от NZIER за 3 квартал Новой Зеланди.

Вторник начнется публикацией макроэкономических данных по Австралии: 0:30 GMT - изменение объема выданных разрешений на строительство за август, 0:30 GMT - сальдо баланса внешней торговли за август, 3:30 GMT - Решение Резервного Банка Австралии по основной процентной ставке (ожидается без изменений), 5:30 - Индекс цен на сырье от RBA за сентябрь. В 8:30 Британия опубликует индекс PMI для строительного сектора за сентябрь. В 9:00 GMT в Еврозоне выйдет Индекс цен производителей за август. В 14:00 GMT в США выйдут данные по изменению объема производственных заказов за август. В 14:00 GMT Председатель Федеральной резервной системы выступит с речью.

В среду в 0:30 GMT Австралия опубликует данные по изменению объема розничной торговли за август. Индекс PMI для сферы услуг за сентябрь выйдет в 7:55 GMT в Германии и в 8:00 GMT в Еврозоне. В 8:30 GMT Британия опубликует сальдо расчетного счета платежного баланса и окончательные данные по изменению объема ВВП за 2 квартал, а также индекс PMI для сферы услуг за сентябрь. В 9:00 GMT в Еврозоне выйдут данные по изменению объема розничной торговли за август и окончательные данные по приросту ВВП за 2 квартал. США в 11:00 GMT опубликует индекс ипотечного кредитования от МВА за сентябрь, в 12:15 GMT - изменение числа занятых от ADP за сентябрь (ожидается снижение до 76К при 91К в предыдущем месяце), в 14:00 GMT - композитный индекс ISM для непроизводственной сферы за сентябрь и в 14:30 GMT - данные по запасам сырой нефти от министерства энергетики за сентябрь.

В четверг в 7:15 GMT Швейцария опубликует индекс потребительских цен за сентябрь. В 10:00 GMT в Германии выйдут данные по изменению объема заказов в промышленности за август. В 11:00 GMT станет известно решение по ставкам Банка Англии (планируется без изменений), а в 11:45 GMT - решение ЕЦБ по основной процентной ставке (на уровне 1.50%). В 12:30 GMT в Канаде выдут данные по изменению объема выданных разрешений на строительство за август (прогнозируется снижение до 0.6% при значении 6.3% в предыдущем месяце). В 12:30 GMT в США выйдут данные по числу первичных обращений за пособием по безработице за сентябрь (ожидается увеличение до 411К при 391К в предыдущем месяце). В 12:30 GMT начнется ежемесячная пресс-конференция главы ЕЦБ. В 13:45 GMT США опубликует индекс потребительского комфорта от Bloomberg за октябрь. В 14:00 GMT в Канаде выйдет индекс PMI от Ivey за сентябрь (планируется рост до 58.2 при 57.6 в предыдущем меясце).

Пятница начнется публикацией решения по процентной ставке Банка Японии в 3:00 GMT (ожидается на прежнем уровне) и в это же время выйдет комментарий по кредитно-денежной политике Японии. В 5:45 GMT выйдут данные по безработице Швейцарии. В 7:00 начнется пресс-конференция Банка Японии. В 8:30 GMT Британия опубликует индексы закупочных и отпускных цен производителей за сентябрь (ожидается рост). В 10:00 GMT Германия опубликует данные по изменению объема промышленного производства за август. В 11:00 GMT выйдут данные по безработице и занятости в Канаде за сентябрь. В 12:30 GMT станут известны данные безработице и занятости США за сентябрь. В 14:00 GMT США опубликует данные по изменению объема запасов на складах оптовой торговли за август и в 19:00 GMT выйдут данные США по объему потребительского кредитования за август.

- В 2012 году ожидается рост ВВП на 2%-3%, инфляции - около 2%

- Медленный рост, низкие заработные платы снизят цены в 2012 году

Европейские фондовые индексы показали крупнейший еженедельный рост за 14 месяцев, но с квартальном убытком, в связи с тем, что немецкая поддержка расширения фонда стабильности еврозоны снизила обеспокоенность, что политики будут не в силах сдержать долговой кризис.

По итогам дня основные фондовые индексы Европы показали снижение: FTSE 100 5,128 -68.36 -1.32%, CAC 40 2,982 -45.69 -1.51%, DAX 5,502 -137.56 -2.44%

Страховые компании Allianz SE и Axa SA показали максимальный скачок с марта 2009 года. Societe Generale (GLE) SA, второй по величине банк Франции, и KBC Groep NV, крупнейший кредитор Бельгии, поднялись более чем на 20%. Lundin Petroleum AB взлетел на 44% после увеличения его прогнозов по добыче нефти.

Доллар и иена укрепились на фоне того, как все чаще появляющиеся свидетельства того, что мировая экономика идет на спад, увеличили спрос инвесторов на валюты со статусом safe heaven.

Евро устремился в область месячного минимума по отношению к иене после того, как данные показали, что немецкие розничные продажи упали более чем прогнозы экономистов, а потребительские расходы в США замедлились в августе.

Доллар Новой Зеландии увеличил свое двухнедельное падение против американского доллара после снижения кредитных рейтингов страны.

Швейцарский франк укрепился по отношению к евро, даже после того, как центральный банк заявил, что это будет препятствовать выгодному обменному курсу.

Основные фондовые индексы США торгуются с понижением: Dow 11,074.21 -79.77 -0.72%, Nasdaq 2,455.07 -25.69 -1.04%, S&P 500 1,148.59 -11.81 -1.02%

Все сектора индекса S&P, кроме здравоохранения, показали снижение. Максимальное снижение у финансового сектора (-2.1%) и сектора промышленных товаров (-1.9%)

Компании, наиболее привязанные к экономическому росту, показали самые большие падения цен среди всех секторов S&P500. Компания American Express упала на 2.2%, в то время как General Electric Co. (GE) потерял 2.4%. Micron Technology Inc (MU) упал на 12% после сообщения о неожиданных убытков от слабого спроса на персональные компьютеры.

Декабрьские фьючерсы на золото восстановились после падения к уровню открытия сегодняшнего дня и в настоящий момент торгуются в области $1623 долларов за унцию.

Сильным уровнем поддержки выступает недельный минимум $1535.00, а уровнем сопротивления – максимум текущего дня $1642.50.

Нефть падает, направляясь к своему крупнейшему ежеквартальному спаду на торгах в Нью-Йорке с момента финансового кризиса 2008 года на фоне признаков замедления экономического роста в Китае, США и Германии и опасениях, что спрос на топливо будет снижаться.

Ноябрьские нефтяные фьючерсы на Нью-Йоркской товарной бирже сегодня понизились на 1.9% до $80.55 за баррель.

В настоящий момент цена ноябрьского фьючерса составляет $80.98 за баррель.

- ФРС не исчерпала инструменты политики, у нее есть пространство для маневра

- Сохранение ставок на низком уровне до 201 года может быть контрпродуктивно

- Опасения относительно обещания ФРС сохранять нулевую ставку могут усилить обеспокоенность дефляцией

- Установление целевого уровня безработицы может навредить денежно-кредитной политике

"Индекс менеджеров по закупкам Чикаго в сентябре вышел очень сильным. Впечатляющий рост показали компоненты производства (63.9 против 57.8 в августе), новых заказов (65.3 против 56.9 в августе), занятости (60.6 против 52.1 в августе)." После сегодняшних данных в Barclays ожидают, что индекс деловой активности в производственном секторе будет оставаться выше уровня 50.

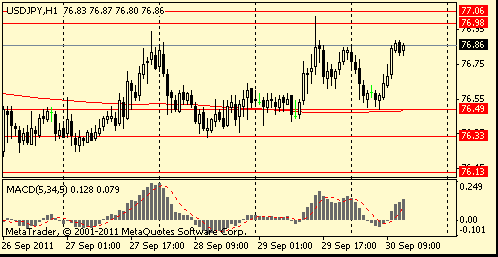

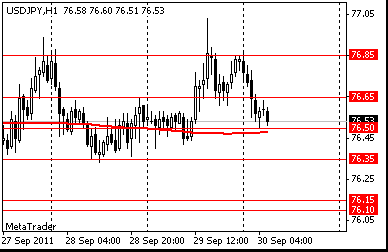

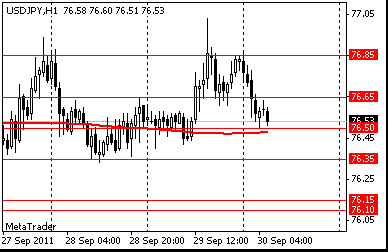

USD/JPY Y75.50, Y75.75, Y76.00, Y76.50, Y77.00, Y77.25, Y77.50

EUR/JPY Y106.00

GBP/USD $1.5600

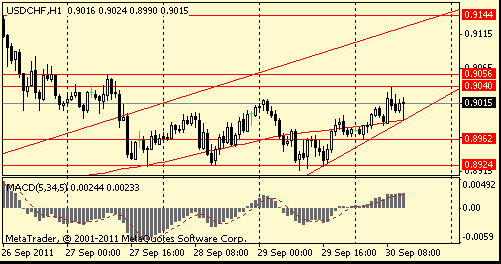

USD/CHF Chf0.9105

AUD/USD $0.9830, $0.9950, $1.0000

Перед открытием рынка фьючерс S&P снизился (-1,0%) и достиг отметки 1145.00, фьючерс NASDAQ отступил на 0.8% до отметки 2171.50 пункта.

Основные фондовые индексы мира завершили сессию или еще торгуются значительно выше ноля: Nikkei -0.01%, Hang Seng -2.32%, Shanghai Composite -0.26%, FTSE -1.18%, CAC -1.71%, DAX -2.38%.

Были опубликованы следующие данные:

Давление на франк оказали слова глава ШНБ Хильдебранда, который отметил, что банк намерен поддерживать ограничения по швейцарскому франку с целью помощи экспортерам, и, что центробанк будет защищать объявленный курс со всей решимостью.

В 12:30 GMT в США будут опубликованы данные по изменение уровня доходов и расходов населения. В это же время в Канаде выйдут данные по изменению объема ВВП.

В 13:45 GMT в США будут опубликованы индекс менеджеров по закупках Чикаго и индикатор уверенности потребителей от университета Мичигана.

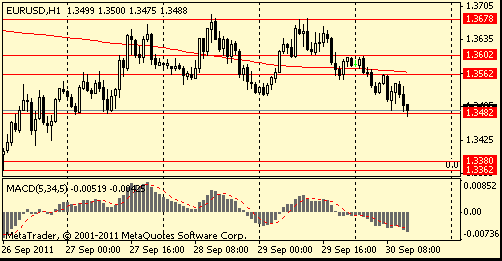

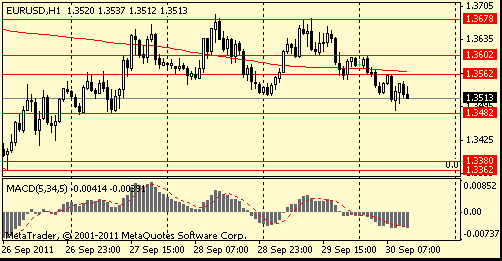

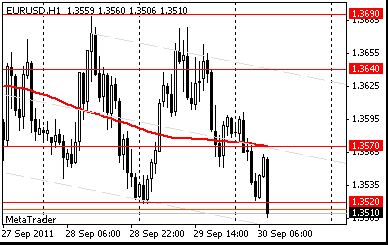

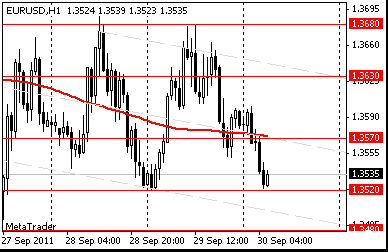

EUR/USD

Ордера на покупку $1.3475/70, $1.3450, $1.3415/00

Сопротивление 3: Y77.60 (максимум 12 сентября)

Сопротивление 3: Chf0.9140 (максимум 22 сентября)

Поддержка 2: Chf0.8960 (сессионный минимум)

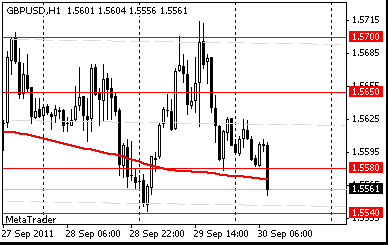

Сопротивление 3:$1.5750 (область максимумов 19-21 сентября)

Сопротивление 1:$1.5620 (сессионный максимум)

Поддержка 1: $1.5540 (сессионный минимум и минимум 29 сентября)

Сопротивление 3:$1.3680 (область максимумов 27-29 сентября)

- инфляция снизилась, но все еще высока;

- ценовая стабильность все еще является главным приоритетом.

USD/JPY Y75.50, Y75.75, Y76.00, Y76.50, Y77.00, Y77.25, Y77.50

EUR/JPY Y106.00

GBP/USD $1.5600

USD/CHF Chf0.9105

AUD/USD $0.9830, $0.9950, $1.0000

По итогам сессии четверга основные фондовые индексы азиатско-тихоокеанского региона торговались разнонаправленно:

Nikkei 225 8,700 -0.94 -0.01%

Hang Seng 17,556 -454.70 -2.52%

S&P/ASX 4,009 +0.34 +0.01%

Shanghai Composite 2,359 -6.12 -0.26%

Азиатские фондовые площадки торговались разнонаправленное, в связи с неопределенностью относительно ситуации в ЕС.

The New York Times

Правда, ЕЦБ располагает ликвидностью и может действовать незамедлительно, но он не отойдет от своих антиинфляционных принципов, пока его не поддержат МВФ и мировое финансовое сообщество, отмечает Браун. Что до МВФ, то сейчас его резерв на цели кредитов составляет всего 385 млрд долларов.

Такое мнение высказал в эфире программы РБК-ТВ "Диалог с Сергеем Алексашенко" директор агентства Standard & Poor's (S&P) по России и странам СНГ Алексей Новиков.

"Если мы посмотрим на банки, - а это наш главный интерес сейчас, потому что они больше всего экспонированы на суверенные долги, - то увидим, что существует абсолютная, практически на 90%, изоляция экспозиции банков каждой страны на собственные суверенные облигации. Греция экспонирована на Грецию, Италия - на Италию, Франция - на Францию и т.д. Великобритания и Германия чуть больше экспонированы на другие страны. Но фактически если будут проблемы с греческими долгами, это будут проблемы, прежде всего, греческих банков", - аргументировал свой прогноз А.Новиков.

По итогам сессии четверга азиатские фондовые площадки торговались разнонаправленное, в связи с неопределенностью относительно сегодняшнего голосования в Германии по расширению EFSF.:По итогам сегодняшних торгов: Nikkei 225 8,701 +85.58 +0.99%, Hang Seng Closed, S&P/ASX 4,008 -31.22 -0.77%, Shanghai Composite 2,365 -26.72 -1.12%Mitsubishi UFJ Financial Group Inc, крупнейший кредитор в Японии, вырос на 2.3% в Токио на оптимизме, что немецкое голосование смягчит тревогу по поводу глобальной финансовой системы. Canon Inc, крупнейший производитель камер в мире, поднялся на 1.6% после того, как заказы на американские товары длительного пользования выросли больше, чем ожидалось. Акции BHP Billiton Ltd, горнодобывающей компании № 1 в мире, упали на 1.4% в Сиднее после того, как цены на фьючерсы на медь снизились.

Европейские фондовые индексы закрылись с повышением в четвертый раз за пять дней после выхода макроэкономических данных США, превысивших прогнозы, и поддержки немецкими законодателями расширения EFSF.Национальные фондовые индексы поднялись в 16 из 18 западноевропейских рынках. Германский DAX и французский CAC 40 прибавили 1.1%. FTSE 100 Великобритании снизился на 0.4% в связи с падением акций горнодобывающих компаний.

По итогам сегодняшних торгов FTSE 100 5,197 -20.79 -0.40%, CAC 40 3,028 +32.03 +1.07%, DAX 5,640 +61.16 +1.10%.

BNP Paribas SA и UBS AG выросли более чем на 3% на фоне роста финансовых компаний. Hennes & Mauritz AB выросли на 6.8% после того, как второй в Европе по величине ритейлер одежды сообщил, что оценки доходов были превышены. Акции компаний-производителей предметов роскоши Swatch Group AG и Burberry Group Plc упали на 5.8% и 8.3% соответственно после того, как исследование Bloomberg показало, что большинство глобальных инвесторов прогнозируют, что рост Китая, являющегося крупнейшим рынком сбыта, замедлится почти до 5% к 2016 году.

Горнодобывающие компании понизились на фоне падения цен на сырье. Fresnillo Pc, крупнейшим в мире производитель первичного серебра, снизился на 4.7%. Rio Tinto Group, вторая по величине горнодобывающая компания, потеряла 3.1%.

Фондовые индексы США перед закрытием сессии выросли, перекрыв падение, произошедшее в середине торгового дня. Открытие американского фондового рынка

сопровождалось ростом акций на фоне снижения опасений относительно дальнейшего распространения долгового кризиса в ЕС. Причиной снижения данных опасений стало одобрение парламентом Германии подавляющим большинством изменения в Европейский фонд финансовой стабильности (EFSF). Законопроект предполагает увеличение кредитоспособности фонда, чтобы увеличить финпомощь странам региона, которые оказались на грани дефолта, в частности Греции. Позже рост индексов усилился после выхода данных по заявкам на пособия по безработице и ВВП США, которые оказались значительно лучше прогнозов.

По итогам сегодняшних торгов: Dow 11,152.77 +141.87 +1.29%, Nasdaq 2,481 -10.82 -0.43%, S&P 500 1,160.15 +9.09 +0.79%

Все сектора индекса S&P, за исключением сектора услуг, выросли. Лидирует финансовый сектор (+2.8%).

Advanced Micro Devices Inc (AMD) упал на 14%, максимум с 2008 года, после того, как второй по величине производитель процессоров для персональных компьютеров, сократит свои прогнозы продаж и прибыли в третьем квартале. Netflix Inc (NFLX) отступил на 11% после того, как осведомленные лица сообщили, что корпорация Microsoft (MSFT) будет предлагать платные услуги онлайн-телевидения.

01:00 Новая Зеландия Индикатор уверенности в деловой среде от NBNZ Сентябрь 30.3

Новозеландский доллар резко упал после того, как агентства Fitch и Standard & Poor's понизили суверенный кредитный рейтинг Новой Зеландии. До АА с АА+ и ее долгосрочный рейтинг в национальной валюте до АА+ с ААА со стабильным прогнозом, ссылаюсь на высокую внешнюю задолженность. Это говорит о том, что даже страны с сильным долговым профилем сталкиваются с проблемами по мере замедления темпов мирового экономического роста, а правительства этих стран начинают испытывать финансовые затруднения.

EUR/USD: с начала азиатских торгов пара существенно упала.

GBP/USD: пара торговалась с понижением.

USD/JPY: пара торговалась с понижением.

В пятницу в 06:00 GMT Германия и Еврозона объявят данные по изменению объема розничной торговли.

В 09:00 GMT выйдут данные по инфляции и уровню безработицы в Еврозоне.

В 09:30 GMT в Швейцарии выйдет индекс ведущих экономических дикаторов от KOF (ожидается снижение в сентябре до 1.46 против 1.61 в августе).

В 12:30 GMT в США будут опубликованы данные по изменение уровня доходов и расходов населения. В это же время в Канаде выйдут данные по изменению объема ВВП.

В 13:45 GMT в США будут опубликованы индекс менеджеров по закупках Чикаго и индикатор уверенности потребителей от университета Мичигана.

Вчера Евро вырос на фоне одобрения парламентом Германии изменения в Европейский фонд финансовой стабильности (EFSF). Решение было принято подавляющим большинством: 523 законодателя поддержали увеличение полномочий для фонда, 85 проголосовали против него, и 3 воздержались. Законопроект предполагает увеличение кредитоспособности фонда, чтобы увеличить финпомощь странам региона, которые оказались на грани дефолта, в частности Греции.

Сопротивление 3: Y77.30 (максимум 15 сентября)

Поддержка 3:Y76.10/15 (область минимумов 21-23 сентября)

Сопротивление 2: Chf0.9060 (максимум 27 сентября)

Сопротивление 1: Chf0.9010/20 (область сессионного максимума и максимума29 сентября)

Текущая цена: Chf0.8989

Поддержка 1: Chf0.8960 (сессионный минимум)

Поддержка 2: Chf0.8920 (область минимумов 27-29 сентября)

Поддержка 3: Chf0.8880 (минимум американской сессии 21 сентября)

Комментарии: пара протестировала отметку Chf0,9000, однако закрепится выше не сумела. В фокусе - область сопротивления Chf0,9010/20.

Сопротивление 2:$1.5700 (область максимумов 27 и 29 сентября)

Сопротивление 1:$1.5625 (сессионный максимум)

Поддержка 1: $1.5575/80 (MA(200) H1)

Сопротивление 3:$1.3680 (максимум 29 сентября)

Change % Change Last

Hang Seng Closed

S&P/ASX 4,008 -31.22 -0.77%

Shanghai Composite 2,365 -26.72 -1.12%

Nikkei 225 8,701 +85.58 +0.99%

Hang Seng Closed

S&P/ASX 4,008 -31.22 -0.77%

Shanghai Composite 2,365 -26.72 -1.12%

По итогам сессии четверга азиатские фондовые площадки торговались разнонаправленное, в связи с неопределенностью относительно сегодняшнего голосования в Германии по расширению EFSF.:

По итогам сегодняшних торгов: Nikkei 225 8,701 +85.58 +0.99%, Hang Seng Closed, S&P/ASX 4,008 -31.22 -0.77%, Shanghai Composite 2,365 -26.72 -1.12%

Mitsubishi UFJ Financial Group Inc, крупнейший кредитор в Японии, вырос на 2.3% в Токио на оптимизме, что немецкое голосование смягчит тревогу по поводу глобальной финансовой системы. Canon Inc, крупнейший производитель камер в мире, поднялся на 1.6% после того, как заказы на американские товары длительного пользования выросли больше, чем ожидалось. Акции BHP Billiton Ltd, горнодобывающей компании № 1 в мире, упали на 1.4% в Сиднее после того, как цены на фьючерсы на медь снизились.

BNP Paribas SA и UBS AG выросли более чем на 3% на фоне роста финансовых компаний. Hennes & Mauritz AB выросли на 6.8% после того, как второй в Европе по величине ритейлер одежды сообщил, что оценки доходов были превышены. Акции компаний-производителей предметов роскоши Swatch Group AG и Burberry Group Plc упали на 5.8% и 8.3% соответственно после того, как исследование Bloomberg показало, что большинство глобальных инвесторов прогнозируют, что рост Китая, являющегося крупнейшим рынком сбыта, замедлится почти до 5% к 2016 году.

Горнодобывающие компании понизились на фоне падения цен на сырье. Fresnillo Pc, крупнейшим в мире производитель первичного серебра, снизился на 4.7%. Rio Tinto Group, вторая по величине горнодобывающая компания, потеряла 3.1%.

Фондовые индексы США перед закрытием сессии выросли, перекрыв падение, произошедшее в середине торгового дня. Открытие американского фондового рынка сопровождалось ростом акций на фоне снижения опасений относительно дальнейшего распространения долгового кризиса в ЕС. Причиной снижения данных опасений стало одобрение парламентом Германии подавляющим большинством изменения в Европейский фонд финансовой стабильности (EFSF). Законопроект предполагает увеличение кредитоспособности фонда, чтобы увеличить финпомощь странам региона, которые оказались на грани дефолта, в частности Греции. Позже рост индексов усилился после выхода данных по заявкам на пособия по безработице и ВВП США, которые оказались значительно лучше прогнозов.

По итогам сегодняшних торгов: Dow 11,152.77 +141.87 +1.29%, Nasdaq 2,481 -10.82 -0.43%, S&P 500 1,160.15 +9.09 +0.79%

Все сектора индекса S&P, за исключением сектора услуг, выросли. Лидирует финансовый сектор (+2.8%).

Advanced Micro Devices Inc (AMD) упал на 14%, максимум с 2008 года, после того, как второй по величине производитель процессоров для персональных компьютеров, сократит свои прогнозы продаж и прибыли в третьем квартале. Netflix Inc (NFLX) отступил на 11% после того, как осведомленные лица сообщили, что корпорация Microsoft (MSFT) будет предлагать платные услуги онлайн-телевидения.

01:00 Новая Зеландия Индикатор уверенности в деловой среде от NBNZ Сентябрь 34.4

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы