- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 16-10-2020

Основные фондовые индексы США завершили сегодняшние торги преимущественно в плюсе

По итогам торговой недели: DOW +0.07%, S&P +0.19%, Nasdaq +0.79%

В понедельник основные фондовые индексы США заметно выросли, так как сохраняющиеся надежды на одобрение нового пакета мер стимулировании экономики в США продолжали поддерживать оптимизм на рынке перед началом сезона корпоративной отчетности. Акции компании Apple (AAPL; +6.28%), которая во вторник запланировала презентацию своих новых iPhone, и акции компании Amazon.com (AMZN, +4,78%), которая начала свою ежегодную осеннюю распродажу Prime Day в полночь, являлись основными драйверами роста рынка, за которыми следовали другие популярные акции, такие как Alphabet (GOOG), Microsoft (MSFT), Facebook (FB) и NVIDIA (NVDA). Инвесторы также готовились к публикации отчетности JPMorgan Chase (JPM) и Citigroup (C), которые дадут неофициальный старт сезону корпоративной отчетности в США. Аналитики прогнозируют, что прибыль компаний S&P 500 в 3-м квартале упадет на 21% по сравнению с аналогичным периодом 2019 года, что, однако, меньше 30.6%-ного падения во втором квартале.

Во вторник основные фондовые индексы США умеренно снизились, поскольку инвесторы взвешивали отказ спикера Палаты представителей Нэнси Пелоси поддержать последнее предложение президента Дональда Трампа по программе помощи и сообщение о приостановке испытания вакцины компанией Johnson & Johnson (JNJ) против солидной квартальной отчетности нескольких крупных американских банков. Компания Johnson & Johnson (JNJ) неприятно удивила рынки, сообщив о приостановке последней фазы испытания разработанной ею вакцины против коронавируса из-за "необъяснимой болезни" у одного из участников исследования. Акции JNJ упали на 2.29%, так как солидная квартальная отчетность Johnson & Johnson позволила несколько ограничить падение. Помимо Johnson & Johnson свои квартальные результаты сегодня также обнародовали такие банки как JPMorgan Chase (JPM) и Citigroup (C). Участники рынка также получили отчет Министерства труда, который показал, что индекс потребительских цен вырос на 0.2% в сентябре после роста на 0.4% в августе. Цены на подержанные легковые и грузовые автомобили подскочили на 6.7%, что составляет большую часть месячного роста основного индекса. Тем временем, без учета цен на продукты питания и энергоносители основные потребительские цены также выросли на 0.2% в сентябре после роста на 0.4% в августе.

В среду основные фондовые индексы США умеренно снизились, поскольку отскок акций Apple (AAPL, +0.70%) не смог перевесить снижение акций банковского сектора после публикации неоднозначной отчетности Bank of America (BAC), Goldman Sachs (GS) и Wells Fargo (WFC) и отсутствие прогресса в переговорах по новому пакету стимулов. Представитель спикера Палаты представителей Нэнси Пелоси сообщил в Twitter, что спикер и министр финансов США Стивен Мнучин в среду утром почти час обсуждали появившееся на выходных предложение стимулов, и этот разговор был "продуктивным". По словам представителя, одна из основных причин разногласий по-прежнему заключается в том, что Белый дом не понимает необходимости национального стратегического плана тестирования. В свою очередь, Мнучин заявил, что они продолжают добиваться прогресса в переговорах по стимулам, но по некоторым вопросам у обеих сторон все еще остаются серьезные разногласия.

В четверг основные фондовые индексы США немного снизились, поскольку неожиданный рост еженедельных заявок на пособие по безработице в США усилил опасения по поводу замедления восстановления американской экономики, тогда как перспективы утверждения законодателями нового пакета стимулов оставались неясным. Отчет Министерства труда показал, что заявки на пособие по безработице штата США неожиданно выросли на прошлой неделе, и все больше американцев перешло на более долгосрочную помощь, что свидетельствует о недавнем замедлении темпов восстановления рынка труда. Согласно отчету, количество первичных обращений за пособием по безработице выросло до 898 000, что на 53 000 больше по сравнению с 845 000, пересмотренным на предыдущей неделе. Экономисты ожидали, что количество обращений снизится до 825 000 с 840 000, первоначально заявленных на предыдущей неделе.

В пятницу основные фондовые индексы США преимущественно выросли, так как заявление Pfizer о том, что она может подать заявку на получение разрешения на использование ее вакцины против COVID-19 в экстренных случаях к концу следующего месяца, и превысившие ожидания данные по розничным продажам в США и потребительским настроениям, способствовали возобновлению оптимизма на рынке. Отчет Министерства торговли показал, что розничные продажи подскочили на 1.9% в сентябре после роста на 0.6% в августе. Экономисты прогнозировали рост на 0.7%. Без учета автомобилей, бензина, строительных материалов и услуг питания продажи выросли на 1.4% после пересмотренного в сторону понижения снижения на 0.3% в августе. В свою очередь, отчет, опубликованный Мичиганским университетом, показал гораздо больший, чем ожидалось, рост потребительских настроений в США в октябре месяце. Согласно отчету, индекс потребительских настроений вырос до 81.2 в октябре с окончательного сентябрьского значения 80.4. Экономисты ожидали, что индекс вырастет до 80.5. Более значительный, чем ожидалось, рост основного индекса произошел на фоне того, что индекс потребительских ожиданий поднялся до 78.8 в октябре с 75.6 в сентябре, достигнув самого высокого уровня с марта. С другой стороны, в отчете говорится, что индекс текущих экономических условий упал до 84.9 в октябре после скачка до 87.8 в сентябре.

В отраслевом разрезе большинство секторов индекса S&P за период 12 - 16 октября включительно показали повышение. Максимальное повышение продемонстрировал сектор коммуникационных услуг (+1,51%). Наибольшее снижение зафиксировал энергетический сектор (-2,96%).

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 16 из 30 акций, входящих в состав индекса. Лидером были акции Caterpillar Inc. (CAT, +5.35%). Наибольший отрицательный результат за неделю продемонстрировали акции International Business Machines Corporation (IBM, -5.02%).

Информационно-аналитический отдел TeleTrade

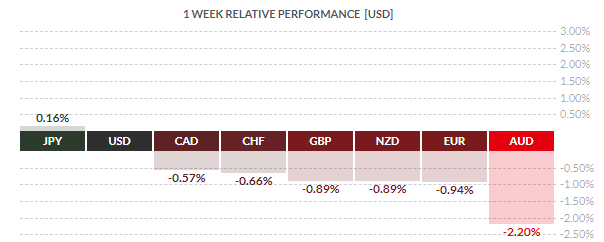

По итогам недели почти все основные валюты продемонстрировали снижение. Наибольший спад по отношению к доллару США показал австралийский доллар (-2,20%). Меньшее падение зафиксировали евро (-0,94%), британский фунт (-0,89%), новозеландский доллар (-0,89%), швейцарский франк (-0,66%) и канадский доллар (-0,57%). Выросла только японская иена (+0,16%).

В понедельник индекс доллара удерживался около трехнедельных минимумов, поскольку оптимизм по поводу возможности принятия законопроекта о помощи в связи COVID-19 был сдержан беспокойством по поводу пандемии, в то время как китайский юань упал после того, как Народный банк Китая (НБК) изменил свою политику резервных требований. В воскресенье администрация Трампа призвала Конгресс принять урезанный законопроект о помощи от коронавируса, используя оставшиеся средства от просроченной программы кредитования малого бизнеса, поскольку переговоры по более широкому пакету продолжают наталкиваться на препятствия. Оффшорный юань упал по отношению к доллару после того, как Центральный банк Китая заявил в субботу, что снизит норму обязательных резервов для финансовых учреждений при проведении некоторых форвардных валютных операций, что рассматривается как попытка сдержать недавнее укрепление юаня.

Во вторник доллар США укрепился, поскольку инвесторы стали проявлять осторожность после того, как исследование Johnson & Johnson Covid-19 было приостановлено, а индикатор инфляции повышался четвертый месяц подряд. Потребительские цены в США выросли на 0,2% в сентябре, что соответствовало ожиданиям. Это было четвертое месячное повышение подряд, хотя темпы роста замедлились на фоне значительного спада в экономике, поскольку она постепенно восстанавливается после рецессии COVID-19. Индекс доллара США вырос на 0,5% по отношению к корзине других валют, что позволило ему самого большого дневного процентного прироста за последние три недели. Привлекательность американской валюты как безопасной гавани сдерживалась растущими ожиданиями, что победа бывшего вице-президента США Джо Байдена на президентских выборах 3 ноября принесет большой стимул для экономики, пострадавшей от пандемии, укрепит фондовый рынок и повысит аппетит инвесторов к риску.

В среду индекс доллара снизился, при этом мировые фондовые рынки оставались осторожными в свете ослабевающих надежд на вакцину от COVID-19 или фискальные стимулы США. Доллар продолжил снижение после того, как данные показали, что индекс цен производителей в США вырос на 0,4% в сентябре, превысив прогноз +0,2% после роста на 0,3% в августе, на фоне резкого роста стоимости размещения в гостиницах и мотелях, что привело к первому увеличению в годовом исчислении с марта. Курс евро почти не изменился против доллара. Данные по промышленному производству в еврозоне показали, что в августе темпы восстановления резко замедлились, что соответствовало ожиданиям. Европейские страны распространяют ограничения далеко за пределы социальной жизни, чтобы закрыть школы, отменить операции и привлечь легионы студентов-медиков, поскольку ошеломленные власти сталкиваются со своим кошмарным сценарием возрождения COVID-19 в начале зимы.

В четверг доллар заметно вырос, вместе с иеной-убежищем, поскольку признаки того, что экономика США застопорилась, в то время как фискальные стимулы казались маловероятными до президентских выборов в США, удерживали инвесторов в позиции отказа от риска. Доллар укрепился, поскольку акции США упали вслед за данными, которые показали, что восстановление рынка труда замедляется, в то время как производственная активность в Нью-Йорке упала больше, чем ожидалось. Еженедельное количество первичных обращений за пособием по безработице выросло до 898000, что на 53 000 больше, чем на предыдущей неделе, и превысило прогноз 825 000. Это чтение усилило опасения, что пандемия COVID-19 наносит длительный ущерб рынку труда. Австралийский доллар упал до более чем двухнедельного минимума после того, как глава Центрального банка намекнул на возможное смягчение денежно-кредитной политики, в то время как бегство инвесторов от риска поддерживало доллар. Министр финансов США Стивен Мнучин заявил, что соглашение о стимулировании экономики до выборов 3 ноября будет затруднительным, и отметил, что будет продолжать попытки достичь соглашения по борьбе с коронавирусом со спикером Палаты представителей Нэнси Пелоси до этой даты.

В пятницу доллар США подешевел по отношению к корзине валют, растеряв часть недельного прироста, основанного на возросшей осторожности в связи с глобальным всплеском случаев заболевания коронавирусом и угасающими перспективами пакета мер стимулирования США перед выборами 3 ноября.

Доллар США сократил часть дневных потерь после того, как сильные данные по розничным продажам в США помогли ослабить опасения по поводу здоровья американского потребителя. Новые ограничения для борьбы с COVID-19 были введены по всей Европе, при этом на Среднем Западе США наблюдается всплеск новых случаев заболевания, что угрожает подорвать восстановление экономики страны после шока, вызванного коронавирусом. В Соединенных Штатах планы оказания помощи по-прежнему увязают в трехсторонних переговорах между Белым домом, республиканцами Сената и демократами Палаты представителей. Между тем, данные показали, что розничные продажи в США подскочили на 1,9% в сентябре, что оказалось выше прогноза (+0,7%). За исключением автомобилей, продажи выросли на 1,5%, что также превысило ожидания (+0,4%). "Неожиданно сильный рост розничных продаж в прошлом месяце свидетельствует о том, что экономика получила больший импульс в четвертом квартале, чем ожидалось, вопреки опасениям, что истечение срока действия повышенных пособий по безработице летом нанесет ущерб экономике”, - сказал Майкл Пирс, старший экономист Capital Economics в США.

Информационно-аналитический отдел TeleTrade

В понедельник выйдет умеренное количество данных. В 02:00 GMT Китай заявит об изменении объема ВВП за 3-й квартал, а также объема инвестиций в основные фонды, объема промышленного производства и объема розничной торговли за сентябрь. В 10:00 GMT в Германии выйдет ежемесячный отчет Бундесбанка. В 12:00 GMT с речью выступит глава ФРС Пауэлл. В 12:30 GMT Канада сообщит об изменении объема оптовой торговли за август. В 12:40 GMT состоится выступление главы ЕЦБ Лагард. В 14:00 GMT США представят индекс состояния рынка жилья от NAHB за октябрь. В 14:30 GMT в Канаде выйдет обзор перспектив бизнеса по данным Банка Канады за 3-й квартал. В 21:00 GMT Новая Зеландия опубликует индикатор настроений деловой среды от NZIER за 3-й квартал

Во вторник объем статистики будет умеренным. В 00:30 GMT Австралия выпустит протокол совещания РБА по вопросам кредитно-денежной политики. В 06:00 GMT Германия представит индекс цен производителей за сентябрь. Также в 06:00 GMT Швейцария заявит об изменении сальдо баланса внешней торговли за сентябрь. В 08:00 GMT еврозона сообщит об изменении сальдо платежного баланса ЕЦБ за август. В 12:30 GMT США объявят об изменении выданных разрешений на строительство и числа закладок новых фундаментов за сентябрь. В 23:30 GMT Австралия опубликует индекс ведущих экономических индикаторов от Melbourne Institute за сентябрь.

В среду будет представлено небольшое количество статданных. В 06:00 GMT Британия выпустит индекс потребительских цен и индекс розничных цен за сентябрь и заявит об изменении чистого объема заемных средств госсектора за сентябрь. В 07:30 GMT состоится выступление главы ЕЦБ Лагард. В 12:30 GMT Канада опубликует индекс потребительских цен за сентябрь и сообщит об изменении розничных продаж за август. В 14:30 GMT США заявят об изменении запасов нефти по данным министерства энергетики. В 18:00 GMT в США состоится публикация экономического обзора ФРС по регионам «Бежевая Книга».

В четверг выйдет среднее количество данных. В 00:30 GMT Австралия представит индикатор уверенности в деловой среде от NAB за 3-й квартал. В 06:00 GMT Германия выпустит индекс потребительского климата от Gfk за ноябрь. В 09:25 GMT с речью выступит глава Банка Англии Бейли. В 10:00 GMT в Британии выйдет баланс промышленных заказов по данным Конфедерации Британских Промышленников за октябрь. В 14:00 GMT США опубликуют индекс опережающих индикаторов за сентябрь и заявят об изменении продаж жилья на вторичном рынке за сентябрь. Также в 14:00 GMT еврозона представит индикатор потребительской уверенности за октябрь. В 21:45 GMT Новая Зеландия опубликует индекс потребительских цен за 3-й квартал. В 23:01 GMT Британия выпустит индикатор потребительской уверенности от GfK за октябрь. В 23:30 GMT Япония представит индекс потребительских цен за сентябрь.

Пятница окажется весьма информативным днем недели. В 00:30 GMT Япония опубликует производственный индекс PMI за октябрь. В 06:00 GMT Британия заявит об изменении объёма розничной торговли за сентябрь. В 07:15 GMT Франция выпустит индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за октябрь. В 07:30 GMT Германия опубликует индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за октябрь. В 08:00 GMT Германия представит индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO и индикатор экономических ожиданий от IFO за октябрь. В 08:00 GMT еврозона выпустит индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за октябрь. В 08:30 GMT Британия представит индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за октябрь. В 13:00 GMT Бельгия выпустит индекс настроений в деловых кругах за октябрь. В 13:45 GMT США опубликуют индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за октябрь. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Информационно-аналитический отдел TeleTrade

Credit Agricole CIB Research придерживается нейтральной позиции в отношении пары EUR/USD и указывает на возможность дальнейшего смягчения политики ЕЦБ в ближайшие месяцы.

"Недавний отскок пары EUR/USD подошел к концу после того, как доллару США удалось отыграть некоторые утраченные позиции, в то время как евро оставался под давлением против других основных валют, таких как фунт, японская иена и швейцарский франк. Мы сохраняем относительно нейтральный прогноз по паре EUR/USD из-за противоречивых сигналов, которые различные драйверы валютного рынка посылают в данный момент", - отмечает CACIB.

"Забегая вперед, мы сосредоточимся на октябрьских индексах PMI еврозоны, которые могут склонить баланс рисков в пользу дальнейшего смягчения политики ЕЦБ в преддверии его октябрьского заседания и, таким образом, оказать давление на пару EUR/USD", - добавили в CACIB.

Информационно-аналитический отдел TeleTrade

Доллар США подешевел по отношению к корзине валют, растеряв часть недельного прироста, основанного на возросшей осторожности в связи с глобальным всплеском случаев заболевания коронавирусом и угасающими перспективами пакета мер стимулирования США перед выборами 3 ноября.

Доллар США сократил часть дневных потерь после того, как сильные данные по розничным продажам в США помогли ослабить опасения по поводу здоровья американского потребителя.

В настоящее время индекс доллара США, показывающий отношение доллара к корзине из 6 основных валют, торгуется с понижением на 0,16%, на уровне 93,71. Индекс вырос примерно на 0,6% за неделю, что является лучшим недельным показателем за три недели.

Новые ограничения для борьбы с COVID-19 были введены по всей Европе, при этом на Среднем Западе США наблюдается всплеск новых случаев заболевания, что угрожает подорвать восстановление экономики страны после шока, вызванного коронавирусом.

В Соединенных Штатах планы оказания помощи по-прежнему увязают в трехсторонних переговорах между Белым домом, республиканцами Сената и демократами Палаты представителей.

Между тем, данные показали, что розничные продажи в США подскочили на 1,9% в сентябре, что оказалось выше прогноза (+0,7%). За исключением автомобилей, продажи выросли на 1,5%, что также превысило ожидания (+0,4%).

"Неожиданно сильный рост розничных продаж в прошлом месяце свидетельствует о том, что экономика получила больший импульс в четвертом квартале, чем ожидалось, вопреки опасениям, что истечение срока действия повышенных пособий по безработице летом нанесет ущерб экономике”, - сказал Майкл Пирс, старший экономист Capital Economics в США.

"Но с ростом числа новых коронавирусных инфекций мы не торопимся пересматривать наш прогноз о замедлении роста ВВП до 4% в годовом исчислении в четвертом квартале", - сказал он.

Информационно-аналитический отдел TeleTrade

Риск Брекзита - не единственный "пожар", с которым в настоящее время приходится бороться премьер-министру Великобритании Джонсону. Вопрос о независимости Шотландии снова стоит на повестке дня, и напряженность между Вестминстером и некоторыми северными региональными лидерами растет из-за ограничений COVID-19. По мнению Rabobank, политическая дисгармония в Великобритании грозит распространиться на 2021 год, и, учитывая также сложный экономический фон, британский фунт может оказаться в трудном положении после Брекзита.

"Критика по поводу урегулирования коронавирусного кризиса правительством Джонсона высветила разногласия не только между Шотландией и Англией, но и между Вестминстером и различными регионами на севере Англии. Подразумевается, что политическая дисгармония в Великобритании и особенно давление на премьер-министра Джонсона сохранятся и в следующем году. Это свидетельствует о сохраняющейся волатильности фунта и ограниченном потенциале роста".

“Даже после 31 декабря мрачный тон британской политики вряд ли устроит инвесторов. Кроме того, экономика Великобритании и ее государственные финансы будут сильно повреждены кризисом, и дебаты о возможности отрицательной банковской ставки остаются на заднем плане".

“После некоторой краткосрочной волатильности мы видим возможность того, что EUR/GBP опустится до 0,89 в течение трех месяцев, исходя из предположения, что Великобритания и ЕС заключат какую-то сделку по Брекзиту до 31 декабря. Тем не менее, мы не уверены, что фунт сможет восстановить равновесие в новом году".

Информационно-аналитический отдел TeleTrade

Аналитики Natixis ожидают нормализации инфляции в 2021 году, но не дефляции из-за восстановления активности и падения запасов; роста цен на сырьевые товары; решимости компаний улучшить свою рентабельность и того факта, что новые меры здравоохранения будут сохраняться, по крайней мере, в течение части года.

“Это нормально, что инфляция будет низкой в 2020 году, учитывая рост безработицы и замедление роста заработной платы; увеличение запасов, заметное падение фондовой составляющей индекса PMI и снижение цен на сырьевые товары".

“Причинами нормализации инфляции являются восстановление активности и нормализация запасов; рост цен на сырьевые товары с самого низкого уровня в 2020 году; тот факт, что новые стандарты здравоохранения, связанные с COVID, останутся в силе, по крайней мере, в течение части 2021 года, и, прежде всего, решимость компаний улучшить свою рентабельность. Во втором квартале 2020 года удельные затраты на рабочую силу резко выросли. Это произошло из-за слабой активности, как это обычно бывает во время рецессии".

“Центральные банки не будут реагировать на рост инфляции. Причина в том, что их новая стратегия заключается в принятии инфляции выше целевого уровня, чтобы компенсировать тот факт, что она была ниже целевого показателя. Финансовые рынки четко осознали это новое поведение Центрального банка, что объясняет, почему рост ожидаемой инфляции не оказывает никакого влияния на долгосрочные процентные ставки".

Информационно-аналитический отдел TeleTrade

Отчет нефтесервисной компании Baker Hughes показал: с 10 по 16 октября количество активных буровых установок по добыче нефти в США выросло на 12 единиц, и составило 205 штук. Напомним, годом ранее количество установок составляло 713 штук. Количество установок по добыче газа увеличилось на 1 штуку, и составило 74 единицы. Общее число буровых установок (газовых, нефтяных и прочих) выросло на 13 штук, и составило 282 штуки (по сравнению с 851 единиц годом ранее).

Напомним, по итогам недели, завершившейся 2 октября, общее число буровых установок в стране выросло на 3 штуки, и составило 269 штук. Количество нефтяных установок увеличилось на 4 штуки, до 193 единиц. Между тем, число газодобывающих установок упало на 1 штуку, и составило 73 штуки.

В настоящее время нефть марки West Texas Intermediate торгуется на уровне $40.82 (+0.03%) по сравнению с $40.82 до публикации данных.

Информационно-аналитический отдел TeleTrade

Европейские фондовые рынки заметно выросли в пятницу, оправившись от резкого падения на предыдущей сессии.

Доля евро в валютных резервах незначительно выросла во втором квартале, отмечают аналитики MUFG Bank. Они указывают на то, что оценка стоимости и новые покупки сыграли определенную роль, предполагая предварительное возвращение уверенности после интенсивных продаж в первом квартале. Возобновление доверия к евро приветствуется, но впереди еще много испытаний, отмечают аналитики.

"Отчет МВФ дает представление об изменениях в валютных резервах до конца второго квартала 2020 года. В целом за квартал доллар США значительно ослаб, вслед за резким повышением в первом квартале. Слабость доллара США во втором квартале была наиболее очевидной по отношению к сырьевым валютам, а именно к австралийскому доллару (-11,2%) и канадскому доллару (-3,5%). Слабость доллара США была более скромной по отношению к евро (-1,8%) и швейцарскому франку (-1,4%), в то время как его курс практически не изменился по отношению к фунту (+ 0,2%) и японской иене (+0,4%)".

“По нашим расчетам, держатели валютных резервов приобрели во втором квартале около 47 миллиардов евро. Это говорит об осторожном возвращении доверия к евро после интенсивных продаж в первом квартале. Политические действия ЕЦБ и план Фонда восстановления ЕС, вероятно, сыграли свою роль в улучшении доверия к евро".

“Наши выводы свидетельствуют о том, что держатели резервов могут и дальше придерживаться более осторожного подхода, позволяя своим внутренним валютам ослабевать в качестве "амортизатора" продолжающегося кризиса COVID. Обнадеживает то, что доверие к евро вернулось, хотя оно может быть снова поставлено под сомнение возрождением случаев заболевания COVID в Европе. Более сильный евро также может прямо или косвенно снизить спрос, увеличивая риск более отрицательных ставок в еврозоне".

Информационно-аналитический отдел TeleTrade

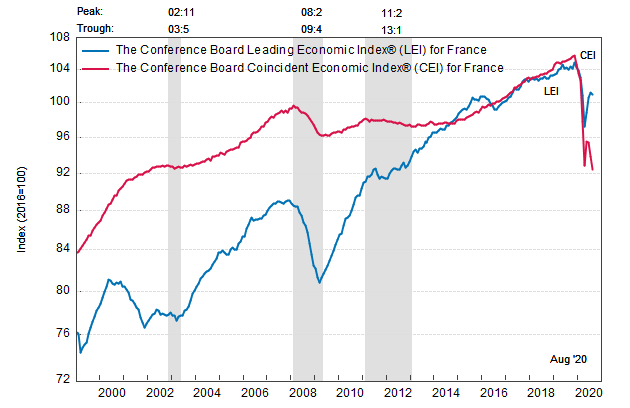

Результаты исследований, опубликованные Conference Board, показали: по итогам августа ведущий экономический индекс (LEI) для Франции упал на 0,3 процента, и составил 101,0 пункта (2016=100). Напомним, индекс зафиксировал увеличение на 0,7 процента в июле и повышение на 1,7 процента в июне. В течение шести месяцев (с февраля по август 2020 года) показатель упал на 2,0 процента после снижения на 2,5 процента за предыдущий шестимесячный период (с января по июль 2020 года).

Напомним, ведущий экономический индекс является средневзвешенным показателем, который рассчитывается на основании ряда макроэкономических показателей. Показатель характеризует развитие экономики в течение последующих 6-ти месяцев. Существует также эмпирическое правило, что выход значения индикатора в отрицательной области в течение трех месяцев подряд является индикатором замедления развития экономики страны.

Между тем, совпадающий экономический индикатор (CEI) снизился на 1,5 процента в августе, и составил 92,4 пункта (2016 = 100), что последовало за падением на 1,7 процента в июле и снижением на 0,1 процента в июне. За шестимесячный период (по август) индекс упал на 10,0 процента после снижения на 9,5 процента за предыдущий шестимесячный период (с января по июль 2020 года).

Информационно-аналитический отдел TeleTrade

Основные фондовые индексы США повышаются, так как заявление Pfizer (PFE) о том, что она может подать заявку на получение разрешения на использование ее вакцины против COVID-19 в экстренных случаях к концу следующего месяца, и превысившие ожидания данные по розничным продажам в США и потребительским настроениям, способствовали возобновлению оптимизма на рынке.

Председатель и главный исполнительный директор Pfizer (PFE) Альберт Бурла заявил, что вакцина против COVID-19, которую они разрабатывают в совместности с BioNTech, может быть готова для подачи заявки на получение разрешения на ее использование в экстренных ситуациях к концу ноября. В свою очередь, генеральный директор BioNTech Угур Сахин сообщил, что компании Pfizer и BioNTech увеличивают производственные мощности для своей экспериментальной вакцины против коронавируса. Обе компании заявили, что смогут доставить дозы, которые они уже согласились предоставить, правительствам по всему миру, но Сахин отметил, что будут “трудности” с более широким их распространением. Акции PFE прибавили 2.5% в стоимости.

Отчет Министерства торговли показал, что розничные продажи в США выросли в сентябре больше, чем ожидалось, завершив успешный квартал экономической активности. Согласно отчету, розничные продажи подскочили на 1.9% в прошлом месяце после не пересмотренного роста на 0.6% в августе. Экономисты прогнозировали рост розничных продаж на 0.7% в сентябре. Без учета автомобилей, бензина, строительных материалов и услуг питания продажи выросли на 1.4% в прошлом месяце после пересмотренного в сторону понижения снижения на 0.3% в августе. Эти так называемые основные розничные продажи наиболее точно соответствуют компоненту потребительских расходов в валовом внутреннем продукте. Ранее прогнозировалось, что в августе они упали на 0.1%. Бюджетные стимулы, особенно еженедельная субсидия, выплачиваемая десяткам миллионов безработных американцев, увеличили розничные продажи, заставив потребительские расходы и экономику в целом показать самый быстрый рост за всю историю в третьем квартале.

В свою очередь, отчет, опубликованный Мичиганским университетом, показал гораздо больший, чем ожидалось, рост потребительских настроений в США в октябре месяце. Согласно отчету, индекс потребительских настроений вырос до 81.2 в октябре с окончательного сентябрьского значения 80.4. Экономисты ожидали, что индекс вырастет до 80.5. Более значительный, чем ожидалось, рост основного индекса произошел на фоне того, что индекс потребительских ожиданий поднялся до 78.8 в октябре с 75.6 в сентябре, достигнув самого высокого уровня с марта. С другой стороны, в отчете говорится, что индекс текущих экономических условий упал до 84.9 в октябре после скачка до 87.8 в сентябре.

Между тем, данные по промышленному производству оказались разочаровывающими. Как сообщили в ФРС, промышленное производство в США неожиданно сократилось на 0.6% в сентябре. Это было первое снижение промышленного производства после четырех месяцев роста подряд. Экономисты прогнозировали, что в сентябре промышленное производство вырастет на 0.5%.

Большинство компонентов DOW в плюсе (25 из 30). Лидер роста - Caterpillar Inc. (CAT; +2.94%). Аутсайдер - NIKE Inc. (NKE; -0.89%).

9 из 11 секторов S&P в плюсе. Исключение - энергетический сектор (-0.20%) и технологический сектор (0.00%). Больше всего вырос здравоохранительный сектор (+1.11%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 41.09 | +0.13 | +0.32% |

Золото | 1902.30 | -6.60 | -0.35% |

Dow | 28610.00 | +224.00 | +0.79% |

S&P 500 | 3491.50 | +16.00 | +0.46% |

Nasdaq 100 | 11910.00 | +36.00 | +0.30% |

10-летние облигации США | 0.746 | +0.015 | +2.05% |

Информационно-аналитический отдел TeleTrade

Котировки нефти умеренно снизились в пятницу, причиной чему были опасения о том, что всплеск заболеваемости COVID-19 в Европе и Соединенных Штатах сокращает спрос в двух крупнейших в мире регионах потребления топлива.

Как отмечает Barron’s, проблемный Boeing 737 MAX стал на шаг ближе к возвращению в небо после положительных отзывов европейских авиационных регуляторов.

Акции Boeing (BA) выросли на 3% в начале торгов пятницы после сообщений Патрика Кая (Patrick Ky), главы Агентства по авиационной безопасности Европейского Союза (European Union Aviation Safety Agency, или EASA), о том, что он удовлетворен изменениями, которые Boeing внес в свой узкофюзеляжный самолет 737 MAX. В Boeing не смогли оперативно прокомментировать заявление EASA.

По словам Кая, в EASA по-прежнему требует от Boeing установления "синтетического датчика", что может занять дополнительное временя. Это позволит повысить уровень безопасности самолетов. Тем не менее, продолжающееся усовершенствование самолета не помешает EASA дать обновленному MAX зеленый свет.

Проблемы между датчиками угла атаки и программным обеспечением управления полетом связывали с двумя авиакрушениями самолетов MAX, которые привели к тому, что в середине марта 2019 года самолетам этой модели запретили полеты во всем мире.

Каждый авиационный регулятор, по сути, должен повторно сертифицировать MAX для полетов в стране или регионе. Инвесторы в какой-то момент были обеспокоены тем, что различные регулирующие органы, включая Федеральное управление гражданской авиации (Federal Aviation Administration, FAA), будут повторно сертифицировать MAX в разное время, что приведет к новым проблемам для Boeing и ее клиентов-авиакомпаний. Но это было почти год назад, когда были большие надежды на то, что эти самолеты можно будет эксплуатировать в первом или втором квартале 2020 года.

Совсем недавно регулирующие органы, в том числе FAA и EASA, завершили испытательные полеты, проверив предлагаемые Boeing исправления.

Теперь Boeing надеется, что к концу 2020 года их самолеты 737 MAX возобновят коммерческие полеты. Инвесторы получат обновленную информацию от компании, когда она сообщит о результатах за третий квартал 28 октября.

Акции BA упали почти на 50% с начала года, что намного хуже результатов индексов S&P 500 и Dow Jones Industrial Average. Covid-19 стал для Boeing еще большей проблемой, чем приостановка полетов MAX. Вирус подорвал спрос на коммерческие авиаперелеты. Акции компании-аналога Boeing - Airbus (AIR.France) - также упали примерно на 50%.

До Covid-19 акции Boeing потеряли примерно 20% стоимости после второй трагедии с участием 737 MAX.

На текущий момент акции BA котируются по $169.06 (+2.93%).

Информационно-аналитический отдел TeleTrade

Цены на золото немного снизились в пятницу, и готовились зафиксировать первое недельное снижение за последние три недели на фоне угасающих шансов на соглашение о стимулировании США перед президентскими выборами.

Согласно отчету, опубликованному Министерством торговли в пятницу, товарные запасы в США в августе увеличились несколько меньше, чем ожидалось.

Министерство торговли сообщило, что товарно-материальные запасы предприятий в августе выросли на 0,3 процента после увеличения на 0,1 процента в июле. Экономисты ожидали, что запасы вырастут на 0,4 процента.

Увеличение товарных запасов произошло благодаря тому, что оптовые и розничные товарно-материальные запасы выросли на 0,4 процента, в то время как производственные запасы остались неизменными.

В отчете также говорится, что продажи бизнеса выросли на 0,6 процента в августе после увеличения на 3,4 процента в предыдущем месяце.

Оптовые продажи подскочили на 1,4 процента в течение месяца, в то время как промышленные и розничные продажи выросли на 0,3 процента и 0,2 процента соответственно.

Поскольку продажи увеличились больше, чем товарные запасы, отношение общих товарных запасов к продажам снизилось в августе до 1,32 с 1,33 в июле.

Информационно-аналитический отдел TeleTrade

В связи с улучшением ожиданий потребителей, которое более чем компенсировало опасения по поводу текущих условий, Мичиганский университет опубликовал в пятницу отчет, показывающий гораздо больший, чем ожидалось, рост потребительских настроений в США в октябре месяце.

В предварительном отчете говорится, что индекс потребительских настроений вырос до 81,2 в октябре с окончательного сентябрьского значения 80,4. Экономисты ожидали, что индекс вырастет до 80,5.

Более значительный, чем ожидалось, рост основного индекса произошел на фоне того, что индекс потребительских ожиданий поднялся до 78,8 в октябре с 75,6 в сентябре, достигнув самого высокого уровня с марта. С другой стороны, в отчете говорится, что индекс текущих экономических условий упал до 84,9 в октябре после скачка до 87,8 в сентябре.

"Замедление роста занятости, возрождение инфекций Сovid-19 и отсутствие дополнительных федеральных пособий побудили потребителей стать более обеспокоенными текущими экономическими условиями", - сказал главный экономист обзора потребителей Ричард Кертин.

Кертин добавил: "Эти опасения в значительной степени были нивелированы сохраняющимся небольшим ростом экономических перспектив на предстоящий год".

Что касается инфляции, то в отчете говорится, что годовые инфляционные ожидания выросли до 2,7 процента в октябре с 2,6 процента в сентябре, в то время как пятилетние инфляционные ожидания упали до 2,4 процента с 2,7 процента.

Информационно-аналитический отдел TeleTrade

Канадское правительство твердо придерживается своих амбициозных планов по привлечению новых иммигрантов в страну, даже несмотря на то, что ее границы остаются практически закрытыми.

Министр иммиграции Марко Мендичино склоняется к тому, чтобы сократить государственные иммиграционные цели на ближайшие годы, по словам двух человек, знакомых с этим вопросом. Это включает в себя привлечение 351 000 новых постоянных жителей в 2021 году - самое большое за столетие. Правительство обновит свои трехлетние прогнозы в течение следующего месяца.

С момента прихода к власти в 2015 году либеральное правительство премьер-министра Джастина Трюдо стремилось ускорить иммиграцию - политика, которая до удара Covid-19 способствовала самым быстрым темпам роста населения за последние три десятилетия. Придерживаться этой политики может оказаться непростой задачей.

Нынешние ограничения на поездки и закрытие границ ограничили поток людей в Канаду. Высокий уровень безработицы, который, похоже, сохранится, и тот факт, что правительство меньшинства Трюдо должно полагаться на поддержку оппозиционных политических партий для принятия законодательства, создают дополнительные проблемы.

Информационно-аналитический отдел TeleTrade со ссылкой на Bloomberg.

Промышленное производство в США неожиданно сократилось в сентябре, что свидетельствует о замедлении восстановления производства после пандемии COVID-19 в четвертом квартале.

Производство в обрабатывающей промышленности упало на -0,3% в прошлом месяце, сообщила Федеральная резервная система. Данные за август были пересмотрены, чтобы показать, что производство увеличилось на 1,2% вместо 1,0%, как сообщалось ранее.

Промышленное производство остается на 6,4% ниже уровня, предшествующего пандемии. Экономисты прогнозировали, что в сентябре объем промышленного производства вырастет на 0,7%.

Сентябрьское снижение подчеркнуло смягчение производства в конце уверенного третьего квартала, поскольку производство выросло на 39,8% в годовом исчислении. Тем не менее эта цифра свидетельствует о более длительном периоде восстановления предприятий на фоне сбоев в цепочке поставок, ограниченных капиталовложений и слабого роста экспорта.

Отчет ФРС показал, что падение промышленного производства отражает слабость производства автомобилей и электроники. Производство автомобилей сократилось на -4% после снижения на -4,3% месяцем ранее, в то время как производство компьютерной и электронной продукции упало на -2,6% в сентябре. Производство без учета автомобилей не изменилось в течение месяца.

Уровень использования производственных мощностей снизился до 70,5%, что значительно ниже 75,2% в феврале, предшествовавшем закрытию бизнеса, показал сегодняшний отчет. Общая загрузка производственных мощностей, которая также включает шахты и коммунальные службы, снизилась до 71,5% с пересмотренных 72%.

Последний показатель использования промышленных предприятий остается ниже 76,9% , наблюдавшегося в феврале. Избыточные мощности оказывают давление на прибыль корпораций, поскольку капитал используется недостаточно, и это также сигнализирует о том, что инвестиции бизнеса в новое оборудование будут оставаться в депрессии и оказывать давление на экономический рост.

Отчет ФРС показал, что производство коммунальных услуг упало на -5,6%, в то время как добыча полезных ископаемых выросла на 1,7%, что стало первым шагом вперед с января. Бурение нефтяных и газовых скважин увеличилось на 3,5%.

Информационно-аналитический отдел TeleTrade

EUR/USD: 1.1650 (888 млн), 1.1700 (680 млн), 1.1750 (524 млн), 1.1800 (2.5 млрд)

USD/JPY: 104.50 (1.6 млрд), 104.75 (430 млн), 105.00 (2.8 млрд), 105.40 (965 млн), 105.70 (360 млн)

GBP/USD: 1.2945 (201 млн), 1.2950 (282 млн)

USD/CAD: 1.3220 (670 млн)

Информационно-аналитический отдел TeleTrade

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 0.74% (0 б.п.).

Нефть (WTI) $40.43 (-1.29%)

Золото $1,911.00 (+0.11%)

Перед открытием рынка фьючерс S&P находится на уровне 3,489.25 (+0.40%), фьючерс NASDAQ повысился на 0,77% до уровня 11,965.00. Внешний фон умеренно позитивный. Основные фондовые индексы Азии завершили сессию разнонаправленно. Основные фондовые индексы Европы на текущий момент повышаются.

Индекс/сырье | Текущее значение | Изменение, пункты | Изменение в % |

Nikkei | 23,410.63 | -96.60 | -0.41% |

Hang Seng | 24,386.79 | +228.25 | +0.94% |

Shanghai | 3,336.36 | +4.17 | +0.13% |

S&P/ASX | 6,176.80 | -33.50 | -0.54% |

FTSE | 5,914.31 | +81.79 | +1.40% |

CAC | 4,919.55 | +82.13 | +1.70% |

DAX | 12,854.19 | +150.44 | +1.18% |

Ноябрьские нефтяные фьючерсы Nymex WTI | $40.58 | -0.93% | |

Золото | $1,909.50 | +0.03% |

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют демонстрируют позитивную динамику, поскольку компания Pfizer (PFE) заявила, что может подать заявку на разрешение на использование разрабатываемой ею и BioNTech вакцины COVID-19 в экстренных случаях к концу следующего месяца, тогда как вышедшие данные обнаружили более сильный, чем ожидалось, рост розничных продаж в прошлом месяце.

Председатель и главный исполнительный директор Pfizer (PFE) Альберт Бурла заявил, что вакцина против COVID-19, которую они разрабатывают в совместности с BioNTech, может быть готова для подачи заявки на разрешение на использование в экстренных ситуациях к концу ноября. В свою очередь, генеральный директор BioNTech Угур Сахин сообщил, что компании Pfizer и BioNTech увеличивают производственные мощности для своей экспериментальной вакцины против коронавируса. Обе компании заявили, что смогут доставить дозы, которые они уже согласились предоставить, правительствам по всему миру, но Сахин отметил, что будут “трудности” с более широким их распространением. Акции PFE на премаркете прибавили 2.0% в стоимости.

Отчет Министерства торговли показал, что розничные продажи в США выросли в сентябре больше, чем ожидалось, завершив успешный квартал экономической активности. Согласно отчету, розничные продажи подскочили на 1.9% в прошлом месяце после не пересмотренного роста на 0.6% в августе. Экономисты прогнозировали рост розничных продаж на 0.7% в сентябре. Без учета автомобилей, бензина, строительных материалов и услуг питания продажи выросли на 1.4% в прошлом месяце после пересмотренного в сторону понижения снижения на 0.3% в августе. Эти так называемые основные розничные продажи наиболее точно соответствуют компоненту потребительских расходов в валовом внутреннем продукте. Ранее прогнозировалось, что в августе они упали на 0.1%. Бюджетные стимулы, особенно еженедельная субсидия, выплачиваемая десяткам миллионов безработных американцев, увеличили розничные продажи, заставив потребительские расходы и экономику в целом показать самый быстрый рост за всю историю в третьем квартале.

Поставки в обрабатывающей промышленности Канады упали в августе на -2,0% до $52,4 млрд после сильного роста в течение трех месяцев подряд. Наибольшее снижение произошло в транспортном оборудовании, а также в производстве пластмасс и резины. Без учета транспортного оборудования продажи в обрабатывающей промышленности выросли на 1,1%. Общий объем продаж в обрабатывающей промышленности в августе был на 6,6% ниже уровня февраля до пандемии.

Продажи в отрасли транспортного оборудования упали на -13,7% до $9,6 млрд в августе после трех месяцев подряд значительного роста.

Продажи изделий из дерева росли четвертый месяц подряд, увеличившись на 12,3% до $3,0 млрд в августе за счет роста цен и объемов.

Общие производственные запасы выросли на 0,2% до $86,6 млрд в августе после четырех последовательных месячных сокращений. Товарно-материальные запасы выросли в 13 из 21 отрасли, в первую очередь в машиностроении и пищевой промышленности.

Несмотря на рост в августе, общие производственные запасы были на 1,0% ниже уровня февраля до пандемии. Общие запасы снизились на $2,1 млрд в годовом исчислении.

Коэффициент использования производственных мощностей (без сезонной корректировки) для всего производственного сектора вырос с 74,0% в июле до 75,8% в августе из-за роста производства в обрабатывающей промышленности.

Информационно-аналитический отдел TeleTrade

Председатель саммита ЕС заявил в пятницу, что блок продолжает работать над соглашением с Великобританией и надеется, что прогресс в устранении пробелов в торговых отношениях будет возможен в ближайшие недели, но подчеркнул, что блок из 27 стран не пойдет на компромисс ни за какие деньги.

“Равные правила игры, рыболовство и управление - очень важные темы для ЕС”, - сказал Шарль Мишель после двух дней личных переговоров между лидерами ЕС в Брюсселе. “Мы полны решимости заключить сделку, но не любой ценой”.

Европейский союз готов продолжить переговоры с Соединенным Королевством об их отношениях после Брексита, заявила канцлер Германии Ангела Меркель после того, как премьер-министр Великобритании Борис Джонсон сказал предприятиям подготовиться к Brexit без сделки.

“В последние дни мы видели свет, но также и тени”, - заявила Меркель на пресс-конференции после встречи лидеров ЕС в Брюсселе.

Президент Франции Эммануэль Макрон заявил в пятницу, что лидеры Европейского союза едины в своих взглядах на Brexit и поручили переговорщику блока продолжить переговоры с Великобританией в течение двух недель.

“Нет никаких разделений. Не было ни соглашений о выходе, ни соглашений о будущих отношениях, но единодушная поддержка нашего переговорщика Мишеля Барнье”, - сказал Макрон.

“Мы готовы к сделке, но не любой ценой”, также заявил Макрон.

Информационно-аналитический отдел TeleTrade

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

3M Co | MMM | 169.19 | 0.11(0.07%) | 2796 |

ALCOA INC. | AA | 12.38 | 0.08(0.65%) | 18933 |

ALTRIA GROUP INC. | MO | 39.8 | 0.10(0.25%) | 6349 |

Amazon.com Inc., NASDAQ | AMZN | 3,373.83 | 35.18(1.05%) | 64067 |

American Express Co | AXP | 104.96 | 0.53(0.51%) | 1389 |

Apple Inc. | AAPL | 121.86 | 1.15(0.95%) | 1351653 |

AT&T Inc | T | 27.56 | 0.11(0.40%) | 57436 |

Boeing Co | BA | 173.5 | 9.26(5.64%) | 1486624 |

Caterpillar Inc | CAT | 167.5 | 2.46(1.49%) | 18571 |

Chevron Corp | CVX | 73.69 | 0.18(0.24%) | 7210 |

Cisco Systems Inc | CSCO | 40.12 | 0.15(0.38%) | 38617 |

Citigroup Inc., NYSE | C | 43.84 | 0.23(0.53%) | 56613 |

Exxon Mobil Corp | XOM | 34.44 | -0.01(-0.03%) | 36468 |

Facebook, Inc. | FB | 268.09 | 1.37(0.51%) | 94119 |

FedEx Corporation, NYSE | FDX | 284.21 | 2.10(0.74%) | 16362 |

Ford Motor Co. | F | 7.72 | 0.10(1.31%) | 360770 |

Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 17.27 | 0.06(0.35%) | 8680 |

General Electric Co | GE | 6.97 | 0.10(1.45%) | 3397047 |

General Motors Company, NYSE | GM | 32.84 | 0.25(0.77%) | 12767 |

Goldman Sachs | GS | 209.67 | 1.07(0.51%) | 17754 |

Google Inc. | GOOG | 1,567.50 | 8.37(0.54%) | 8294 |

Hewlett-Packard Co. | HPQ | 19.73 | 0.17(0.87%) | 3691 |

Home Depot Inc | HD | 288.4 | 0.86(0.30%) | 3820 |

HONEYWELL INTERNATIONAL INC. | HON | 174.25 | 1.64(0.95%) | 3995 |

Intel Corp | INTC | 54.01 | 0.16(0.30%) | 69029 |

International Business Machines Co... | IBM | 125.08 | 0.19(0.15%) | 7733 |

International Paper Company | IP | 46.29 | 0.74(1.62%) | 4041 |

Johnson & Johnson | JNJ | 147.8 | 0.61(0.41%) | 11692 |

JPMorgan Chase and Co | JPM | 102.1 | 0.38(0.37%) | 49470 |

McDonald's Corp | MCD | 229.72 | 0.08(0.03%) | 2527 |

Merck & Co Inc | MRK | 79.3 | 0.24(0.30%) | 37076 |

Microsoft Corp | MSFT | 220.85 | 1.19(0.54%) | 703040 |

Nike | NKE | 129.5 | 0.50(0.39%) | 144279 |

Pfizer Inc | PFE | 37.32 | 0.77(2.11%) | 1099990 |

Procter & Gamble Co | PG | 143.92 | 0.09(0.06%) | 2148 |

Starbucks Corporation, NASDAQ | SBUX | 89.35 | 0.52(0.59%) | 5749 |

Tesla Motors, Inc., NASDAQ | TSLA | 454.15 | 5.27(1.17%) | 437211 |

The Coca-Cola Co | KO | 50.06 | 0.07(0.14%) | 8734 |

Travelers Companies Inc | TRV | 112.69 | 0.05(0.04%) | 1219 |

Twitter, Inc., NYSE | TWTR | 46.26 | 0.23(0.50%) | 36088 |

UnitedHealth Group Inc | UNH | 325.6 | 1.03(0.32%) | 2210 |

Verizon Communications Inc | VZ | 58.32 | 0.16(0.28%) | 11726 |

Visa | V | 200.84 | 1.29(0.65%) | 16364 |

Wal-Mart Stores Inc | WMT | 145.15 | 0.62(0.43%) | 9678 |

Walt Disney Co | DIS | 127.8 | 0.44(0.35%) | 11003 |

Yandex N.V., NASDAQ | YNDX | 59.95 | -0.78(-1.28%) | 95753 |

Розничные продажи в США выросли в сентябре больше, чем ожидалось, завершив успешный квартал экономической активности, хотя выход из рецессии находится на перепутье, поскольку государственная помощь заканчиваются, а новые случаи заражения COVID-19 по всей стране резко увеличиваются.

Розничные продажи подскочили на 1,9% в прошлом месяце после не пересмотренного роста на 0,6% в августе, сообщило в пятницу Министерство торговли. Экономисты прогнозировали рост розничных продаж на 0,7% в сентябре.

Розничные продажи вернулись выше февральского уровня, так как пандемия повысила спрос на товары, дополняющие жизнь дома, включая автомобили, мебель и электронику.

Без учета автомобилей, бензина, строительных материалов и услуг питания продажи выросли на 1,4% в прошлом месяце после пересмотренного в сторону понижения снижения на -0,3% в августе. Эти так называемые основные розничные продажи наиболее точно соответствуют компоненту потребительских расходов в валовом внутреннем продукте. Ранее прогнозировалось, что в августе они упали на -0,1%.

Бюджетные стимулы, особенно еженедельная субсидия, выплачиваемая десяткам миллионов безработных американцев, увеличили розничные продажи, заставив потребительские расходы и экономику в целом показать самый быстрый рост за всю историю в третьем квартале.

Оценки роста за квартал с июля по сентябрь достигают 35,2% в годовом исчислении. Экономика сократилась на 31,4% во втором квартале, что стало самым глубоким спадом с тех пор, как правительство начало вести учет в 1947 году.

Но деньги от правительства практически иссякли. Белый дом и Конгресс пытаются прийти к соглашению по еще одному пакету мер по спасению бизнеса и безработных. В четверг правительство сообщило, что на прошлой неделе количество новых заявок на пособие по безработице увеличилось до двухмесячного максимума.

Информационно-аналитический отдел TeleTrade

Аналитики Wells Fargo повысили рейтинг акций Caterpillar (CAT) до уровня Overweight с Equal Weight; целевая стоимость повышена до $220

| Время | Страна | Событие | Период | Предыдущее значение | Прогноз | Фактическое |

|---|---|---|---|---|---|---|

| 09:00 | Еврозона | Сальдо торгового баланса, без сезонных поправок | Август | 27.7 | 15.1 | 14.7 |

| 09:00 | Еврозона | Индекс потребительских цен, базовое значение, г/г | Сентябрь | 0.4% | 0.2% | 0.2% |

| 09:00 | Еврозона | Индекс потребительских цен, м/м | Сентябрь | -0.4% | 0.1% | 0.1% |

| 09:00 | Еврозона | Индекс потребительских цен, г/г | Сентябрь | -0.2% | -0.3% | -0.3% |

Стерлинг упал в пятницу после того, как премьер-министр Великобритании Борис Джонсон сказал бизнесу подготовиться к Brexit без сделки, но он быстро восстановился, поскольку Джонсон не сказал, что Великобритания прекратит переговоры с Европейским союзом.

Великобритания установила 15 октября в качестве крайнего срока, к которому она прекратит переговоры, если сделка не будет достигнута, и рынки ждали, чтобы увидеть, произойдет ли это после того, как саммит ЕС привел к тому, что Великобритания назвала разочаровывающим отсутствием прогресса.

Но хотя в пятницу Джонсон сказал, что Великобритания должна подготовиться к сделке в австралийском стиле, он не сказал, что Великобритания прекратит переговоры, что и стало причиной восстановления фунта, после первоначального падения.

ЕС все еще готовится к интенсивным торговым переговорам в Лондоне на следующей неделе.

Один дипломат из ЕС сказал Reuters, что комментарии Джонсона были «просто риторикой».

Доллар демонстрирует самый большой недельный прирост за месяц, поскольку возросла осторожность в связи с глобальным всплеском случаев коронавируса и уменьшением перспектив пакета мер стимулирования США перед выборами 3 ноября.

Новые ограничения на борьбу с COVID-19 были введены по всей Европе, и Средний Запад США борется с резкими всплесками новых случаев, поскольку данные показывают, что восстановление экономики страны замедляется.

Инвесторы получат еще один индикатор здоровья экономики США в виде данных по розничным продажам, которые выйдут позднее в пятницу. Планы помощи по-прежнему увязли в трехсторонних переговорах между Белым домом, республиканцами Сената и демократами Палаты представителей.

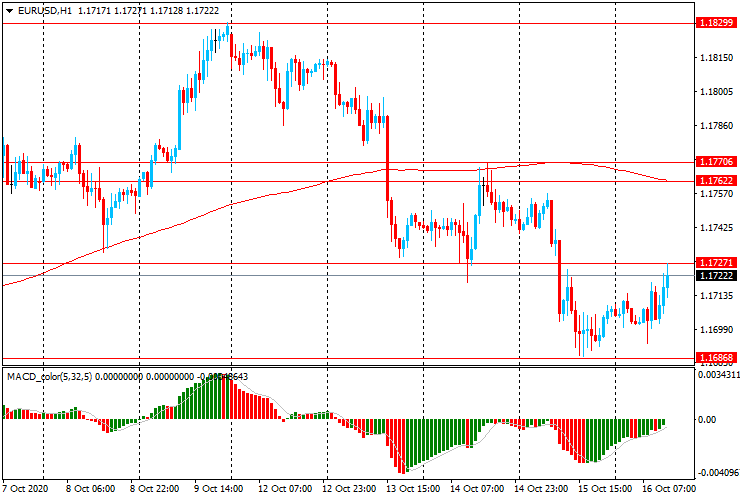

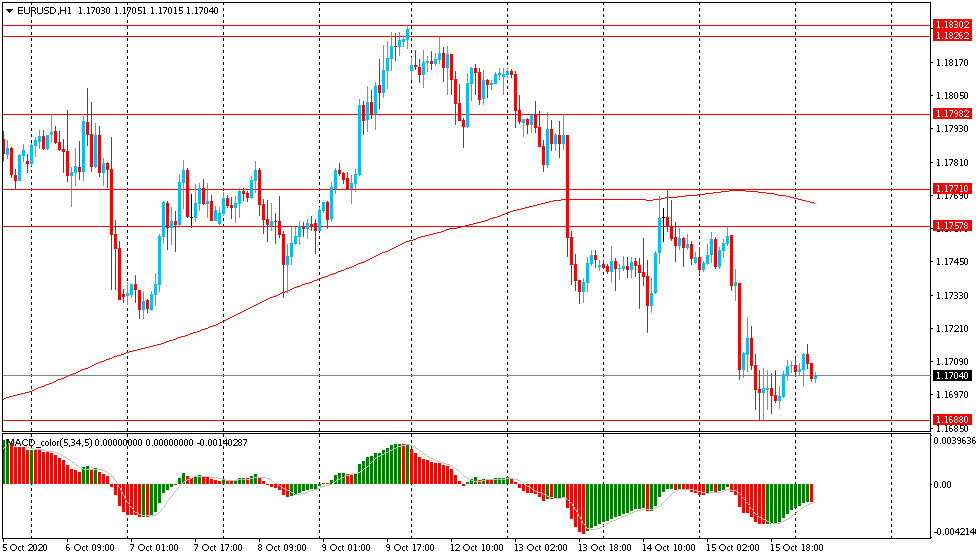

ЕUR/USD: пара торгуется в основном с ростом в диапазоне $1.1695-$1.1730, после снижения вчера до двухнедельного минимума $1.1690.

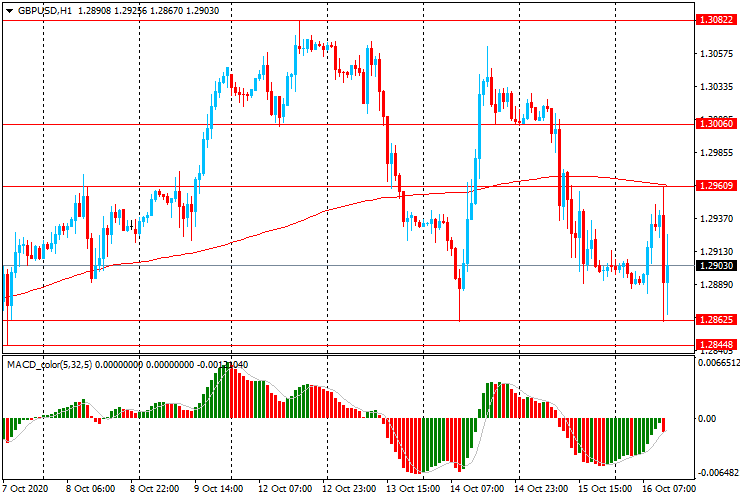

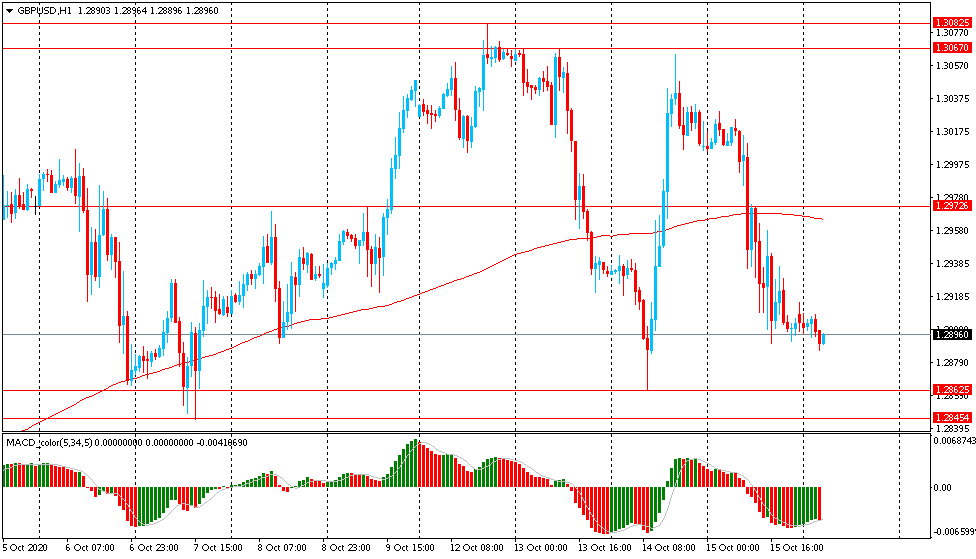

GBP/USD: пара торгуется в широком диапазоне $1.2860-1.2960, и ей не удалось пробить сопротивление МА (200) Н1 ($1.2960).

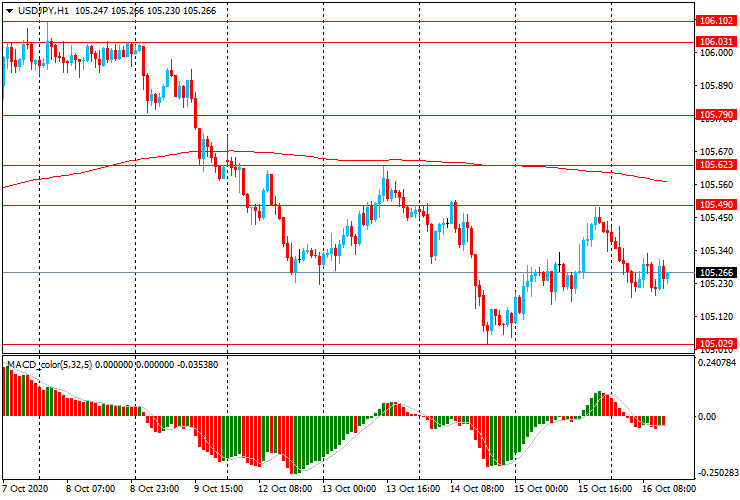

USD/JPY: пара торгуется в основном со снижением, утратив большую часть набранных вчера позиций: пара опустилась до Y105.20, после роста вчера к Y105.50.

В 12:30 GMT Канада заявит об изменении объема операций с иностранными ценными бумагами и объема производственных поставок за август. Также в 12:30 GMT США сообщат об изменении объема розничной торговли за сентябрь. В 13:15 GMT США объявят об изменении коэффициента загрузки производственных мощностей и объема промышленного производства за сентябрь. В 14:00 GMT в США выйдет индекс настроений потребителей от Университета Мичигана и индекс состояния рынка жилья от NAHB за октябрь, и сообщат об изменении объема запасов на коммерческих складах за август. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти. В 20:00 GMT США заявят об изменении чистого и общего объема покупок долгосрочных американских ценных бумаг иностранными инвесторами за август.

Информационно-аналитический отдел TeleTrade

Европейские акции отступили от двухнедельных минимумов, хотя потенциал роста по-прежнему ограничен опасениями, связанными с новым раундом блокировок, задержками с вакцинацией и тупиковой ситуацией в США по поводу бюджетных стимулов.

Рыночная стоимость Daimler AG выросла на 3,4% после того, как его предварительные результаты за третий квартал 2020 года значительно превзошли ожидания рынка. Автопроизводитель заявил, что ожидает положительного влияния на оставшуюся часть 2020 года.

Компании-аналоги Renault и Peugeot подскочили на 2-3% после того, как отраслевые данные показали, что регистрация автомобилей в Европейском союзе выросла на 3,1% в годовом исчислении до 933 987 единиц в сентябре.

Акции Thyssenkrupp выросли на 15% на сообщениях о том, что частная Liberty Steel Group сделает предложение по всем больным сталелитейным подразделениям компании.

Акции LVMH выросли на 6,6% после того, как в третьем квартале рост спроса на производителя предметов роскоши повысился.

На экономических новостях, потребительские цены еврозоны снизились второй месяц подряд в сентябре, как первоначально предполагалось, как показали окончательные данные Евростата.

Потребительские цены снизились на -0,3% в годовом исчислении после падения на -0,2% в августе. Статистическое управление подтвердило предварительную оценку, опубликованную 2 октября. Аналогичный более низкий показатель в последний раз наблюдался в апреле 2016 года.

По данным Евростата, в августе положительное сальдо торгового баланса еврозоны увеличилось, поскольку рост экспорта превысил рост импорта.

В месячном исчислении экспорт вырос на 2%, а импорт - на 0,5%. Однако, как сообщает Евростат, экспорт и импорт продолжали оставаться ниже докризисного уровня.

Положительное сальдо торгового баланса выросло до 21,9 млрд евро с учетом сезонных колебаний с 19,3 млрд евро в июле.

На текущий момент:

Индекс | Цена | Изменение, пункты | Изменения в % |

FTSE | 5 878,11 | + 45,59 | + 0,78% |

DAX | 12 787,82 | + 84,07 | + 0,66% |

CAC | 4 896,82 | + 59,4 | + 1,23% |

Информационно-аналитический отдел TeleTrade

По данным Евростата, в августе положительное сальдо торгового баланса еврозоны увеличилось, поскольку рост экспорта превысил рост импорта.

В месячном исчислении экспорт вырос на 2%, а импорт - на 0,5%. Однако, как сообщает Евростат, экспорт и импорт продолжали оставаться ниже докризисного уровня.

По сравнению с февралем, за месяц до введения ограничений, как экспорт, так и импорт снизились на -11,0% и -10,7%, соответственно.

Положительное сальдо торгового баланса выросло до 21,9 млрд евро с учетом сезонных колебаний с 19,3 млрд евро в июле.

В годовом исчислении экспорт снизился на -12,2%, а импорт упал на -13,5% в августе. Не скорректированное положительное сальдо торгового баланса составило 14,7 млрд евро по сравнению с 14,4 млрд евро годом ранее.

В период с января по август экспорт снизился на -12,4% по сравнению с прошлым годом, а импорт упал на -13,1%. В результате еврозона зафиксировала профицит в 127,0 млрд евро по сравнению с 133,7 млрд евро в январе-августе 2019 года.

Информационно-аналитический отдел TeleTrade

Forbes

Бал оптимистов во время чумы: почему в прогноз МВФ развития мировой экономики сложно поверить

Недавний прогноз развития мировой экономики от МВФ оказался более оптимистичным, чем предыдущий, выпущенный летом 2020 года. Насколько обоснован этот оптимизм? По мнению директора Института стратегического анализа ФБК Grant Thornton Игоря Николаева, логика авторов прогноза основана на заявлениях властей разных стран о недопустимости новых локдаунов. Однако локдауны, видимо, неизбежны, а значит — прогноз недостоверен

ВВС

Сделка "Яндекса" по покупке "Тинькофф" сорвалась

"Тинькофф" объявил о прекращении переговоров с "Яндексом" о покупке банка, о которых было объявлено 22 сентября. "Яндекс" подтвердил, что не смог согласиться с условиями сделки, в связи с чем переговоры с Олегом Тиньковым были прекращены.

TCS Group - головная структура банка "Тинькофф" - объявила об отказе от продолжения переговоров с "Яндексом" о выкупе всего ее акционерного капитала в сообщении, опубликованном на сайте Лондонской фондовой биржи.

Handelsblatt

Санкционная политика ЕС в отношении России вызывает чувство неловкости

"Брюссель хотел бы позиционировать себя как силу, противостоящую России. Однако новые санкции ЕС против Москвы по делу Навального снова слишком слабы", - считает немецкое издание Handelsblatt.

Project Syndicate

Глобальная экономика зависит от восстановления беднейших стран

Увеличивать во время пандемии размеры выделяемой помощи на развитие беднейших стран — это не просто правильно. Это ещё и умная стратегия нашего собственного экономического восстановления, уверен автор статьи. Иначе мы окажемся в намного более опасном мире, предупреждает он.

Информационно-аналитический отдел TeleTrade

Потребительские цены еврозоны снизились в сентябре второй месяц подряд, как первоначально предполагалось, согласно опубликованным окончательным данным Евростата.

Потребительские цены снизились на -0,3% в годовом исчислении после падения на -0,2% в августе. Статистическое управление подтвердило предварительную оценку, опубликованную 2 октября. Аналогичный более низкий показатель в последний раз наблюдался в апреле 2016 года.

Европейский центральный банк стремится удерживать инфляцию «ниже, но около 2%». Но банк ожидает, что инфляция в среднем составит 1% в 2021 году и 1,3% в 2022 году.

По сравнению с предыдущим месяцем согласованный индекс потребительских цен в сентябре вырос на 0,1%, что соответствует предварительной оценке.

Базовая инфляция, исключающая нестабильные энергоносители, продукты питания, алкоголь и табак, снизилась вдвое до рекордных 0,2% с 0,4% в августе. Показатель также соответствовал предварительной оценке.

Информационно-аналитический отдел TeleTrade

Азиатские фондовые индексы закрылись разнонаправленно, поскольку неопределенность в отношении новых бюджетных стимулов США в сочетании с возобновлением случаев коронавируса в Европе вызвала опасения по поводу восстановления мировой экономики.

Тупиковая ситуация в переговорах по стимулированию экономики США продолжалась, несмотря на предложение президента Дональда Трампа увеличить размер пакета финансовых стимулов.

Акции Китая немного выросли, поскольку инвесторы ожидали выхода данных по ВВП за третий квартал, которые должны быть опубликованы на следующей неделе. Акции Японии снизились на фоне роста числа случаев заражения коронавирусом в Европе, что вызывает опасения по поводу перспектив восстановления мировой экономики. Ожидания новых стимулирующих мер со стороны правительства и оптимистичный прогноз годовой прибыли Fast Retailing помогли в некоторой степени ограничить снижение.

Бумаги Heavyweight Fast Retailing вросли в цене на 4,3%. Оператор брендов повседневной одежды Uniqlo и GU сообщил о 44-процентном падении прибыли за год, закончившийся в августе 2020 года, но прогнозирует рекордную чистую прибыль на текущий финансовый год.

Рыночная стоимость Fujifilm Holdings подорожала на 2,5% после того, как сообщила, что добивается одобрения своего препарата от гриппа Avigan в Японии для лечения Covid-19.

Австралийские рынки упали из-за снижения цен на железную руду на фоне ослабления надежд на дополнительные бюджетные стимулы США, которые привели к снижению запасов горнодобывающей промышленности.

Горнодобывающий гигант Rio Tinto потерял -0,9% стоимости бумаг после того, как он сообщил о падении поставок железной руды на -4,6% в третьем квартале.

Банки ANZ и Westpac снизили капитализацию на -0,3% и -0,6% соответственно.

Акции в Сеуле падают четвертую сессию подряд, поскольку пандемия Covid-19 продолжала распространяться в Соединенных Штатах и Европе.

Акции SK Hynix подешевели на -2,1%, а Hyundai Motor - на -2,3%.

Официальные данные показали, что уровень безработицы в Южной Корее в сентябре вырос из-за пандемии коронавируса на рынке труда.

Уровень безработицы вырос до 3,9% с учетом сезонных колебаний в сентябре с 3,2% в августе. Число безработных увеличилось до 1,0 миллиона в сентябре с 864 000 в предыдущем месяце.

Акции Новой Зеландии закрылись со снижением, поскольку инвесторы ожидали результатов выборов в субботу.

Акции Contact Energy и Meridian Energy упали более чем на -4%.

Производственный сектор в Новой Зеландии продолжал расширяться в сентябре, и, по данным последнего опроса BusinessNZ, индекс менеджеров по закупкам составил 54,0 по сравнению с 51,0 в августе.

Индекс | Цена закрытия | Изменение, пункты | Изменения в % |

NIKKEI | 23 410,63 | -96,6 | -0,41% |

SHANGHAI | 3 336,36 | +4,18 | +0,13% |

HSI | 24 386,79 | +228,25 | +0,94% |

ASX 200 | 6 176,8 | -33,5 | -0,54% |

KOSPI | 2 341,53 | -19,68 | -0,83% |

NZX 50 | 12 433,16 | -53,57 | -0,43% |

Информационно-аналитический отдел TeleTrade

Цены на нефть снижаются из-за опасений, что рост числа случаев COVID-19 в Европе и США сокращает спрос в двух из крупнейших в мире регионов-потребителей топлива, а укрепление доллара США также оказало давление.

Декабрьские фьючерсы на нефть Brent упали на -1,0%, до %42,72 за баррель, в то время как фьючерсы на нефть марки WTI с поставкой в ноябре упали также на -1,0%, до $40,56 за баррель.

В Европе некоторые страны восстанавливают комендантский час и блокировку, чтобы бороться с всплеском новых случаев коронавируса, а Великобритания ввела более жесткие ограничения COVID-19 в Лондоне в пятницу.

Число случаев заражения резко возросло на Среднем Западе США и за его пределами, при этом количество новых инфекций и госпитализаций выросло до рекордных уровней, что является зловещим признаком возрождения по всей стране по мере похолодания.

В пятницу доллар приближался к своей лучшей неделе месяца, поскольку рост числа случаев коронавируса и остановка продвижения к стимулированию экономики США заставили инвесторов нервничать, ища безопасные активы.

Информационно-аналитический отдел TeleTrade

Премьер-министр Борис Джонсон в пятницу представит ответ Великобритании на требование Европейского союза о том, что он либо сделает больше уступок для заключения торговой сделки, либо следует готовится к Brexit без сделки через три месяца.

Бурный финал пятилетнего кризиса Brexit в Соединенном Королевстве посеет хаос в хрупких цепочках поставок, которые тянутся по всей Европе и за ее пределами - точно так же, как экономический удар от укусов нового коронавируса.

На том, что должно было стать «саммитом по Brexit» в четверг, ЕС поставил ультиматум: он заявил, что обеспокоен отсутствием прогресса, и призвал Лондон пойти на уступки или приготовиться к Brexit без сделки 31 декабря.

Главный переговорщик Великобритании Дэвид Фрост сказал, что он разочарован и удивлен тем, что ЕС больше не намерен «интенсивно» работать над соглашением. Он сказал, что Джонсон изложит свой ответ.

“Удивлен предложением о том, что для достижения соглашения все будущие шаги должны исходить от Великобритании”, - сказал Фрост, который называет Brexit революцией, вернувшей в центр внимания национальное государство. “Это необычный подход к ведению переговоров”.

Пока он борется с быстро ускоряющейся второй волной вспышки нового коронавируса, Джонсону в конечном итоге придется сделать последний призыв: соглашаться ли на узкую торговую сделку или идти на более бурную отказную сделку, в которой можно было бы возложить ответственность на ЕС.

Информационно-аналитический отдел TeleTrade со ссылкой на Reuters

Правительству Японии необходимо составить третий дополнительный бюджет на текущий финансовый год, заканчивающийся в марте, чтобы поддержать экономику, пострадавшую от пандемии COVID-19, заявили экономисты в опросе Reuters.

Почти три четверти опрошенных экономистов заявили, что правительство должно потратить до Y10 трлн ($94,95 млрд) в рамках дополнительного бюджета, чтобы помочь третьей по величине экономике мира восстановиться после рекордного спада во втором квартале.

Остальные сказали, что правительство должно тратить еще больше.

“Компании страдают от тяжелого бремени политики социального дистанцирования, направленной на предотвращение распространения вируса, что сказывается на их прибылях”, - сказал Харуми Тагучи, главный экономист IHS Markit. - “Есть шанс, что правительство рассмотрит другой бюджет, поскольку деньги для финансирования текущих субсидий и других мер помощи могут закончиться”.

Средняя оценка 39 экономистов показала, что экономика Японии выросла в годовом исчислении на 15,1% в июле-сентябре после сокращения на -28,1% в предшествующий трехмесячный период.

Опрошенные ожидают, что экономика сократится на рекордные -6,0% в текущем финансовом году и вырастет на 3,4% в следующем году. Прогнозы не изменились по сравнению с предыдущим опросом в сентябре.

Около 76% респондентов опроса, проведенного 7-15 октября, заявили, что правительство должно выделить третий дополнительный бюджет, чтобы смягчить удар от COVID-19.

Среди этих респондентов 11 заявили, что размер дополнительного бюджета должен составлять от Y5 до Y10 трлн, семь - менее Y5 трлн, а остальные - более Y10 трлн.

Япония уже объявила о выделении $2,2 трлн по двум пакетам стимулов, включая денежные выплаты домохозяйствам и кредиты малому бизнесу.

Опрос также показал, что 90% экономистов согласны с Шугой в том, что большему количеству региональных банков необходимо консолидироваться, чтобы выжить под воздействием сокращения населения, а также сужения нормы прибыли, вызванного сверхнизкими процентными ставками.

Устойчивое большинство экономистов заявило, что малые и средние компании также должны больше консолидироваться для повышения производительности.

Экономисты ожидают, что основные потребительские цены, которые не включают нестабильные свежие продукты, но включают стоимость энергии, упадут на -0,4% в этом финансовом году, а затем вырастут на 0,2% в следующем году, как показал опрос.

Информационно-аналитический отдел TeleTrade

Продажи легковых автомобилей в Европе выросли в сентябре впервые в этом году выросли, показывая признаки восстановления в автомобильном секторе, сообщила сегодня Европейская ассоциация автопроизводителей (ACEA).

Регистрации автомобилей в Европейском Союзе выросли в сентябре на 3,1% в годовом исчислении до 933 987 единиц.

Четыре основных рынка показали смешанные результаты. В Испании и Франции годовое снижение составило -13,5% и -3% соответственно. Между тем, регистрации увеличились на 9,5% в Италии и на 8,4% в Германии.

За девять месяцев, закончившихся в сентябре, спрос на новые автомобили сократился на -28,8% по сравнению с аналогичным периодом прошлого года. За этот период было зарегистрировано почти 7 миллионов единиц.

Несмотря на положительные результаты прошлого месяца, влияние Covid-19 по-прежнему сильно сказывается на совокупных показателях автомобильного рынка ЕС, сообщает ACEA.

Информационно-аналитический отдел TeleTrade

Индекс | Цена открытия | Изменение, пункты | Изменения в % |

FTSE | 5 894,18 | + 61,66 | + 1,06% |

DAX | 12 783,14 | + 79,39 | + 0,62% |

CAC 40 | 4 905,46 | + 68,04 | + 1,41% |

Информационно-аналитический отдел TeleTrade

Доллар, вероятно, закроет торговую неделю ростом на фоне повышенного спроса на валюты-убежища. Инвесторы по всему миру обеспокоены стремительным ростом числа случаев новых заражений коронавирусом и отсутствием прогресса в переговорах между демократами и республиканцами по принятию пакета помощи экономики США. Министр финансов США Стивен Мнучин заявил в четверг, что соглашение о стимулировании экономики до выборов 3 ноября будет затруднительным, и отметил, что будет продолжать попытки достичь соглашения по борьбе с коронавирусом со спикером Палаты представителей Нэнси Пелоси до этой даты.

Президент Дональд Трамп заявил в четверг, что он готов повысить размер пакета помощи по борьбе с COVID-19 до 1,8 триллиона долларов , но эта идея была отклонена лидером большинства в сенате-республиканце Митчем МакКоннеллом.

Когда в Европе и Великобритании на этой неделе были введены новые ограничения для борьбы с COVID-19, мировая резервная валюта, доллар США, выросла к своему двухнедельному максимуму по отношению к корзине основных валют. Сегодня на утренних торгах доллар торговался чуть ниже своего пика.

С полуночи и в Лондоне вводится более жесткая изоляция от COVID-19. В результате, с введением комендантского часа в Париже и в Лондоне, в двух крупнейших городах Европы, люди и бизнес живут теперь под введенными государством ограничениями.

Средний Запад США также борется с рекордными всплесками новых случаев заболевания из-за похолодания. Это побудило власти открыть полевой госпиталь в пригороде Милуоки, штат Висконсин, на случай переполнения пациентами местных больниц.

Наиболее сильно просели в стоимости валюты, чувствительные к риску: австралийский доллар упал в четверг почти на 1%, к своему двухнедельному минимуму. За неделю он потерял 2%, что также было обусловлено речью центрального банка о возможном снижение учетной ставки.

Курс новозеландского доллара упал в четверг на 1%. На этой неделе норвежская крона потеряла 2,4%. Курс евро упал на 0,3% по отношению к доллару за ночь и потерял около 1% за неделю. По итогам недели доллар США, скорее всего выростит на 0,8% по отношению к корзине валют, что является самым большим недельным повышением с конца сентября.

Спрос на доллар в четверг привел к снижению даже иены, также валюты-убежище, хотя японская валюта выросла на 0,2% за неделю.

Опасения по поводу негативного влияния локдауна, которые привели к распродаже на фондовом рынке, стали своего рода надеждой на то, что американские законодатели опомнятся и смогут договорится относительно принятия пакета стимулирования для экономики США перед выборами 3 ноября.

Согласно опубликованным вчера американским данным еженедельное количество первичных обращений за пособием по безработице выросло до 898 тыс, что на 53 тыс больше, чем на предыдущей неделе, и превысило прогноз в размере 825 тыс. Эти данные усилили опасения, что пандемия COVID-19 наносит длительный ущерб рынку труда.

Фунт активно снижался в азиатскую сессию, упав более чем на 0,8% из-за опасений по поводу появления препятствий, мешающих Европейскому Союзу и Великобритании достичь торговой сделки по Brexit. Сегодня участники рынков ждут выступления премьер-министра Великобритании Бориса Джонсона относительно его подхода к переговорам.

Вчера пара EUR/USD торговалась с понижением и закрыла день в красной зоне около цены $1.1705. Сегодня пара торговалась в узком диапазоне $1.1700-15, оставаясь вблизи вчерашней цены закрытия. На часовом графике EUR/USD пробила и закрепилась ниже линии скользящей средней МА (200) Н1 ($1.1765). Исходя из вышесказанного, вероятно, стоит придерживаться южного направления в торговле и пока пара остается ниже MA 200 H1, необходимо искать точки входа на продажу на формирование коррекции.

Вчера пара GBP/USD торговалась с понижением и закрыла день в красной зоне около цены $1.2900. Сегодня пара торговалась в узком диапазоне $1.2890-05, оставаясь вблизи вчерашней цены закрытия. На часовом графике GBP/USD тестирует на прочность поддержку - линию скользящей средней МА (200) Н1 ($1.2965). На четырехчасовом графике пара пока остается ниже линии MA 200 H4. Исходя из вышесказанного, вероятно, стоит придерживаться северного направления в торговле и пока пара остается выше MA 200 H1, необходимо искать точки входа на покупку на формирование коррекции.

Вчера пара USD/JPY торговалась с повышением и закрыла день на положительной территории около цены Y105.40. Сегодня пара немного упала, опустившись к отметке Y105.20. На часовом графике USD/JPY все еще торгуется ниже линии скользящей средней МА (200) Н1 (Y105.60). На четырехчасовом графике пара пока остается ниже линии MA 200 H4. Исходя из вышесказанного, вероятно, стоит придерживаться южного направления в торговле и пока пара остается ниже MA 200 H1, необходимо искать точки входа на продажу на формирование коррекции.

В пятницу выйдет значительное количество данных. В 09:00 GMT еврозона представит индекс потребительских цен за сентябрь и сообщит об изменении сальдо баланса внешней торговли за август. В 12:30 GMT Канада заявит об изменении объема операций с иностранными ценными бумагами и объема производственных поставок за август. Также в 12:30 GMT США сообщат об изменении объема розничной торговли за сентябрь. В 13:15 GMT США объявят об изменении коэффициента загрузки производственных мощностей и объема промышленного производства за сентябрь. В 14:00 GMT в США выйдет индекс настроений потребителей от Университета Мичигана и индекс состояния рынка жилья от NAHB за октябрь, и сообщат об изменении объема запасов на коммерческих складах за август. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти. В 20:00 GMT США заявят об изменении чистого и общего объема покупок долгосрочных американских ценных бумаг иностранными инвесторами за август.

Информационно-аналитический отдел TeleTrade

В 16:00 GMT Россия опубликует данные по производственной инфляции (PPI) за сентябрь

Также сегодня состоится Заседание Совета Европы и онлайн встреча МВФ и Мирового Банка

Информационно-аналитический отдел TeleTrade

EUR/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.1817 (438)

$1.1791 (522)

$1.1769 (536)

Цена на момент написания обзора: $1.1705

Уровни поддержки (открытый интерес**, контрактов):

$1.1644 (1049)

$1.1621 (1786)

$1.1593 (896)

Комментарии:

- общий открытый интерес по CALL опционам и PUT опционам с датой экспирации 6 ноября составляет 52705 контракта (согласно данным за 15 октября), при этом максимальное количество контрактов привязано к страйку $1,1800 (4010);

GBP/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.3045 (268)

$1.3004 (1681)

$1.2973 (213)

Цена на момент написания обзора: $1.2885

Уровни поддержки (открытый интерес**, контрактов):

$1.2841 (325)

$1.2806 (243)

$1.2759 (772)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 6 ноября составляет 31602 контракта, при этом максимальное количество контрактов привязано к страйку $1,3950 (3694);

- общий открытый интерес по PUT опционам с датой экспирации 6 ноября составляет 23358 контрактов, при этом максимальное количество контрактов привязано к страйку $1,2050 (2416);

- соотношение PUT/CALL согласно данным за 15 октября составило 0,74 против 0,72 для предыдущего торгового дня.

----------------------------------------------------------------------------------------------------------------------------

* - для расчета уровней используется бюллетень Чикагской товарной биржи (CME).

** - Открытый интерес учитывает общее количество опционных контрактов, которые открыты на текущий момент.

Информационно-аналитический отдел Teletrade

DAX +0.6%

FTSE +0.8%

IBEX +0.4%

Европейские фондовые индексы, вероятно, откроются в пятницу небольшим повышением после резкого падения на предыдущей сессии на фоне опасений, что у Европы не успеет остановить вторую сильную волну коронавируса в своем регионе.

Информационно-аналитический отдел TeleTrade

| Сырье | Цена закрытия | Изменение, % |

|---|---|---|

| Brent | 42.92 | -0.49 |

| Серебро | 24.26 | 0.21 |

| Золото | 1907.677 | 0.38 |

| Палладий | 2359.03 | 0.57 |

| Индекс | Изменение, пункты | Цена закрытия | Изменение, % |

|---|---|---|---|

| NIKKEI 225 | -119.5 | 23507.23 | -0.51 |

| Hang Seng | -508.55 | 24158.54 | -2.06 |

| KOSPI | -19.27 | 2361.21 | -0.81 |

| ASX 200 | 31.1 | 6210.3 | 0.5 |

| FTSE 100 | -102.54 | 5832.52 | -1.73 |

| DAX | -324.31 | 12703.75 | -2.49 |

| CAC 40 | -104.24 | 4837.42 | -2.11 |

| Dow Jones | -19.8 | 28494.2 | -0.07 |

| S&P 500 | -5.33 | 3483.34 | -0.15 |

| NASDAQ Composite | -54.86 | 11713.87 | -0.47 |

| Время | Страна | Событие | Период | Предыдущее значение | Прогноз |

|---|---|---|---|---|---|

| 09:00 (GMT) | Еврозона | Сальдо торгового баланса, без сезонных поправок | Август | 27.9 | 15.1 |

| 09:00 (GMT) | Еврозона | Индекс потребительских цен, базовое значение, г/г | Сентябрь | 0.4% | 0.2% |

| 09:00 (GMT) | Еврозона | Индекс потребительских цен, м/м | Сентябрь | -0.4% | 0.1% |

| 09:00 (GMT) | Еврозона | Индекс потребительских цен, г/г | Сентябрь | -0.2% | -0.3% |

| 12:30 (GMT) | Канада | Объем операций с иностранными ценными бумагами, млрд. | Август | -8.5 | |

| 12:30 (GMT) | Канада | Поставки в обрабатывающем секторе промышленности, м/м | Август | 7% | -1.4% |

| 12:30 (GMT) | США | Розничные продажи, г/г | Сентябрь | 2.6% | |

| 12:30 (GMT) | США | Розничные продажи за исключением автомобилей | Сентябрь | 0.7% | 0.5% |

| 12:30 (GMT) | США | Розничные продажи | Сентябрь | 0.6% | 0.7% |

| 13:15 (GMT) | США | Использование мощностей | Сентябрь | 71.4% | 71.9% |

| 13:15 (GMT) | США | Промышленное производство, г/г | Сентябрь | -7.7% | |

| 13:15 (GMT) | США | Промышленное производство, м/м | Сентябрь | 0.4% | 0.5% |