- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 18-10-2011

Argus понизил рейтинг до Hold с Buy El Paso (EP) и Progressive (PGR)

Ticonderoga понизил рейтинг до Neutral с Buy Hospira (HSP)

BMO Capital Markets понизил рейтинг до Market Perform с Outperform Mercer Intl (MERC) и Plum Creek (PCL)

Wunderlich понизил рейтинг до Hold с Buy El Paso Pipeline Partners (EPB)

Morgan Keegan понизил рейтинг до Mkt Perform с Outperform El Paso Pipeline Partners (EPB)

Howard Weil понизил рейтинг до Market Perform с Market Outperform El Paso (ЕР)

Standpoint Research повысил рейтинг до Buy с Hold Crocs (CROX)

Argus повысил рейтинг до Buy с Hold PepsiCo (PEP)

Compass Point повысил рейтинг до Neutral с Sell Regions Fincl (RF)

JMP Securities повысил рейтинг до Mkt Outperform с Mkt Perform Halozyme Therapeutics (HALO)

Robert W. Baird повысил рейтинг до Outperform с Neutral DaVita (DVA)

По предварительным оценкам, прибыль разработчика iPhone, iPad и iPod компании Apple по итогам квартала выросла на 57.5% по сравнению с предыдущим кварталом, и на 342.4% за год. Положительные прогнозы касаются и деятельности Intel Corp. (INTC) - ожидается рост прибыли на 17.3% по сравнению с предыдущим кварталом.

Руководители ФРС по прежнему соблюдают осторожность в отношении перспектив экономики. Также они отметили осторожность в отношении котировок акций и неопределенности в налогово-бюджетной сфере

Иена потеряла завоеванные позиции по отношению к доллару после того, как газета Nikkei сообщила, что правительство и центральный банк намерены сформировать группу наблюдателей за действиями, направленными на усиление валюты.

Австралийский, новозеландский и канадский доллары выросли против американской валюты, так как рост цен на акции и товары стимулировал спрос на высокодоходные активы.

Евро восстановил утраченные ранее позиции после того, как канцлер Германии Ангела Меркель заявила, что саммит европейских лидеров 23 октября сможет предоставить план по защите еврозоны.

- Кризис показал пользу от финансового надзора со стороны центральных банков

- Надзор, а не ставки, являются лучшим способом разрешения проблемы “мыльных пузырей”

По итогам сессии основные фондовые индексы Европы упали на фоне обеспокоенности относительно возможного понижения рейтинга Франции, а также вышедших в Китае макростатистических данных, оказавшихся хуже прогнозных. Агентство Moody’s заявило о вероятности понижения кредитного рейтинга Франции с уровня Ааа, ссылаясь на слабый кредитный портфель и возможность повышения долговой нагрузки в связи с оказанием помощи страдающим от долгового кризиса странам ЕС. Экономика Китая показала в третьем квартале наихудшие с 2009 г. результаты, расширившись лишь на 9,1% г/г при ожидаемом сокращении темпов роста с 9,5% г/г до 9,2% г/г. Эти данные добавили пессимизма в ход торгов в связи с увеличением опасений игроков относительно возможного замедления темпов восстановления мировой экономики, а также способствовали снижению цен на медь, никель, цинк и ряд других промышленных металлов.

FTSE 100 5,410 -26.35 -0.48%, CAC 40 3,141 -24.96 -0.79%, DAX 5,877 +17.98 +0.31%

В результате торгов британский FTSE 100 снизился на 0,5%. Основной индекс фондового рынка Германии DAX прибавил 0,3%, а французский CAC 40 потерял 0,8%.

Акции крупнейшей в мире горнодобывающей компании BHP Billiton снизились на 0,8%, а её конкурент Rio Tinto потерял 4,3% на фоне снижения цен на медь.

Компания Xstrata заявила о 1,6%-ном росте производства энергетического угля и о 4%-ном снижении производства меди. В результате, её котировки упали на 1,3%.

Понижение прогноза по рейтингу Франции способствовало тому, что акции французских банков BNP Paribas и Societe Generale снизились на 3,6% и 5% соответственно.

Рыночная капитализация крупнейшей в Европе авиакомпании Air France-KLM уменьшилась на 2,5% после того, как её совет директоров уволил исполнительного директора Пьер-Анри Гуржона .

Акции второго по величине в Европе производителя автомобильных шин Continental выросли на 4,4% на сообщении о том, что фирма Schaeffler Beteiligungsholding расширила свою долю акций, имеющих право голоса, до 36%.

Осведомлённые лица предоставили информацию о том, что крупнейший в мире поставщик йогурта Danone ведет переговоры о продаже брендов по производству бутилированной воды Evian и Volvic японской компании Suntory Holdings. На этой новости акции Danone подросли на 2,2%.

По сообщению Европейской ассоциации автопроизводителей, продажи в Европе бренда Audi, принадлежащего фирме Volkswagen, выросли на 20%, повысив свою долю в данном регионе до 23,2%. При этом европейские продажи автомобилей BMW увеличились в минувшем месяце на 6,8%. На этих данных акции Volkswagen подросли на 1,7%, а котировки BMW увеличились на 1,1%.

- Исправление ошибок правительства - это не задача ЕЦБ

Фондовый рынок США в первой половине торговой сессии демонстрирует неуверенную положительную динамику. Днем ранее рынок отметился значительным понижением на фоне опасений неразрешимости европейского фискального кризиса, сегодня на мировых площадках также сохраняются пессимистичные настроения - агентство Moody’s предостерегло о том, что кредитный рейтинг Франции находится под давлением ухудшающейся ситуации в бюджетной сфере. Кроме того, опубликованные данные по ВВП Китая за третий квартал оказались разочаровывающими - экономический рост г/г замедлился до минимального с 2009 г. уровня 9,1% и не дотянул до прогнозов. Слабые макроданные по Китаю предопределили негативную динамику сырьевого сектора, а сектор технологий ослаб из-за неблагоприятных финансовых результатов IBM.

В то же время, некоторую поддержку рынку оказала опубликованная статистика по ценам производителей - ускорение темпов их роста было воспринято как признак оживления экономики; кроме того, индекс текущего состояния и ожиданий по рынку жилья NAHB увеличился с 14 до 18 пунктов и превысил прогнозы.

Dow 11,461.37 +64.37 +0.56%, Nasdaq 2,629.67 +14.75 +0.56%, S&P 500 1,211.03 +10.17 +0.85%

Среди компонентов индекса Dow Jones Industrial Average в минусе торгуются лишь немногие, в т.ч. IBM, Coca-Cola и Johnson & Johnson. Более 1% прибавляют акции Home Depot, 3M, Boeing, Alcoa и др.

В отраслевом разрезе индекса S&P500 наиболее предпочтительно смотрятся финансовый и строительный сектора; хуже рынка выглядят коммунальный и потребительский сектора, а также хай-тек.

Bank of America продвинулся на 7,3% после того, как отчитался о чистой прибыли за третий квартал с превышением прогнозов - прибыль составила $6,23 млрд или 56 центов на акцию по сравнению с зафиксированным годом ранее убытком на уровне $7,3 млрд или 77 центов на акцию. На Уолл-Стрит в среднем ожидали прибыль в размере 19 центов на акцию.

Благодаря позитивным статданным по рынку жилья продвинулись застройщики, сектор жилстроя в составе индекса S&P прибавил 3,2%. Акции Toll Brothers подскочили на 9,2%, Lennar - на 7,3%.

Акции International Business Machines (IBM) отступили на 4,7% на фоне опубликованной квартальной отчетности - выручка увеличилась на 8% до $26,2 млрд при средних прогнозах аналитиков в $26,26 млрд.

Настроения участников рынка ухудшились на волне возобновившихся опасений по поводу суверенного долгового кризиса в еврозоне, стабильно высокой инфляции в Великобритании и более слабого, чем ожидалось, роста в Китае. Акции на торгах в Азии упали, и вслед за ними и европейские и американские биржи открылись снижением. Все это привело к падению цен на нефть, золото и цветные металлы.

Фьючерсы на золото резко снизились на 2.4% до 1636.50 долларов за унцию на торгах в Нью-Йорке.

Цены на нефть подвержены сильной волатильности после выхода данных по ВВП Китаю, показавших, что экономика Китая выросла более медленными темпами, и восстановления американских акций после первоначального снижения.

Нефть снизилась после заявления бюро статистики Китая о том, что экономика выросла на 9,1% в третьем квартале, это самый медленный темп с 2009 года. Индекс S&Р500 ликвидировал потери после резкого роста акций финансового сектора на фоне отчетности крупнейших банков страны.

Ноябрьские фьючерсы на нефть выросли до $87.18 за баррель на Нью-Йоркской товарной бирже, затем упали до $85.55 и сейчас торгуются в районе $86.8 за баррель.

Декабрьские фьючерсы на нефть марки Brent упали на 0.7% до $109.35 за баррель на лондонской ICE Futures Europe Exchange.

В 04:30 GMT Япония опубликует индекс активности во всех отраслях экономики за август (ожидается снижение). В 08:00 GMT в Еврозоне выйдет сальдо расчетного счета платежного баланса ЕЦБ за август. В 08:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике. В США в 12:30 GMT выйдут данные по объему выданных разрешений на строительство, числу закладок новых фундаментов и инфляции за сентябрь, а в 14:30 GMT данные по запасам сырой нефти от министерства энергетики за октябрь. В 18:00 GMT будет опубликован экономический обзор ФРС по регионам.

В 04:30 GMT Япония опубликует индекс активности во всех отраслях экономики за август (ожидается снижение). В 08:00 GMT в Еврозоне выйдет сальдо расчетного счета платежного баланса ЕЦБ за август. В 08:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике. В США в 12:30 GMT выйдут данные по объему выданных разрешений на строительство, числу закладок новых фундаментов и инфляции за сентябрь, а в 14:30 GMT данные по запасам сырой нефти от министерства энергетики за октябрь. В 18:00 GMT будет опубликован экономический обзор ФРС по регионам.

Акции IBM (IBM) снижают не смотря на относительно позитивный квартальный отчет, опубликованный вчера. Инвесторов разочаровало то, что продажи компании за отчетный период не оправдали прогнозов. На рынке также есть опасения относительно возможного ухудшения ситуации в IT-индустрии в целом.

Ниже потери могт увеличится до $1,5630 (38,2% FIBO $1.5270-$1.5850). Ниже ордра на покупку отмечены в районе $1,5600.

USD/JPY Y76.30, Y76.85, Y77.00, Y77.25, Y78.00

AUD/USD $1.0200, $1.0000

EUR/JPY Y105.80

EUR/CHF Chf1.2400

GBP/USD $1.5800

EUR/GBP stg0.8765, stg0.8750

В центре внимания участников рынка находятся опасения относительно дальнейшего усугубления долгового кризиса в ЕС, разно направленная макроэкономическая отчетность Китая и квартальные отчеты крупнейших американских компаний.

На рынке выросли опасения относительно усугубления долгового кризиса в ЕС на фоне спекуляций о том, что Франция может потерять наивысший кредитный рейтинг. Международное рейтинговое агентство Moody's заявило, что может пересмотреть кредитный рейтинг Франции, который сейчас остается на самом высоком уровне Aaa. Агентство отметило, что финансовая устойчивость Франции заметно ослабла.

Негатива с Европы также добавили данные по индексу настроений в деловой среде Германии и ЕС в целом от института ZEW. Оба показателя вышли значительно хуже прогнозов, при этом немецкий показатель достиг минимальной отметки с 2008 года.

Основные фондовые индексы мира завершили сессию или еще торгуются в значительном минусе: Nikkei -1.55%, Hang Seng -4.23%, Shanghai Composite -2.33%, FTSE -1.20%, CAC -1.66%, DAX -0.44%.Нефть котируется по цене $86.13 за баррель (-0,29%).

До начала регулярной сессии цена золота упала до уровня $1642,80 за тройскую унцию (-2,2%).

Новости компаний:

В фокусе участников рынка находится квартальные отчеты IBM (IBM, акции -4.13% на премаркете), Bank of America (BAC, акции +2.13% на премаркете), Johnson & Johnson (JNJ, акции -0.14% на премаркете), Coca-Cola (KO, акции +0.57% на премаркете).

"Рост может быть слабым в течение ближайших нескольких кварталов, как жесткие финансово-кредитных условий оказывают давление на экономическую активность."

08:30 Великобритания Индекс розничных цен, м/м Сентябрь +0.8%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г Сентябрь +5.6%

08:30 Великобритания Индекс потребительских цен, м/м Сентябрь1 +0.6%

08:30 Великобритания Индекс потребительских цен, г/г Сентябрь +5.2%

08:30 Великобритания Индекс потребительских цен, базовое значение, г/г Сентябрь +3.3%

09:00 Германия Индекс настроений в деловой среде от института ZEW Октябрь -48.3

09:00 Еврозона Индекс настроений в деловой среде от института ZEW Октябрь -51.2

Евро несет потери в связи с опасениями относительно усугубления долгового кризиса в ЕС на фоне спекуляций о том, что Франция может потерять наивысший кредитный рейтинг.

Международное рейтинговое агентство Moody's заявило, что может пересмотреть кредитный рейтинг Франции, который сейчас остается на самом высоком уровне Aaa. Агентство отметило, что финансовая устойчивость Франции заметно ослабла. Два месяца назад S&P, Moody's и Fitch подтвердили наивысший рейтинг Франции на уровне Ааа, прогноз бал на уровне стабильный.

Стоит отметить, что опасения относительно французской экономики также вызывает тот факт, что французские банки являются главными держателями долговых облигаций Греции.

Дополнительное давление на единую валюту оказала публикация индекса настроений в деловой среде Германии от института ZEW. Индекс по итогам октября опустился до уровня -48,3 пункта, что значительно ниже прогноза (-44,7) и предыдущего значения (-43.3).

Аналогичный индекс для ЕС в целом также вышел хуже прогнозов: -51,2 против прогноза -45.2.

Падение основных фондовых индексов оказывает поддержку доллару и иене, как валютам со статусом safe haven. Причиной продаж на фондовых рынках, кроме всего прочего, также являются вышедшие данные по ВВП Китая за третий квартал, которые оказались хуже прогнозов. Это стало еще одним признаком замедления темпов роста мировой экономики.

EUR/USD: пара показала минимум в районе $1,3660 после чего отступила.

GBP/USD: пара упала в район $1.5720.

USD/JPY: пара показала минимум в области Y76,60, но позже отступила.

США в 12:30 GMT опубликует индекс цен производителей за сентябрь (ожидается незначительный рост), а в 13:00 GMT выйдут данные по чистому объему покупок американских ценных бумаг иностранными инвесторами за август. В 17:15 GMT начнется речь председателя ФРС Бернанке.

Bank of America (BAC): ожидается прибыль по итогам третьего квартала в размере $0,28 в расчете на одну акцию при выручке $25.7 млрд.

Johnson & Johnson (JNJ): ожидается прибыль по итогам третьего квартала в размере $1,20 в расчете на одну акцию при выручке $16 млрд.

Coca-Cola (KO): ожидается прибыль по итогам третьего квартала в размере $1,02 в расчете на одну акцию при выручке $12 млрд.

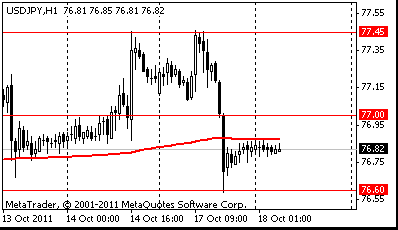

Сопротивление 2: Y77.50 (максимум 12 октября)

Сопротивление 1: Y76.90 (максимум 12 октября)

Текущая цена: Y76.65

Поддержка 1:Y76.60 (минимум 17 октября)

Поддержка 2:Y76.30 (минимум 12 октября)

Поддержка 3:Y76.10 (область минимумов сентября)

Комментарии: пара приближается к поддержке Y76.60. Ниже потери могут увеличится до Y76,30.

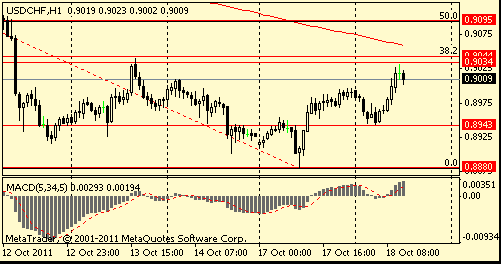

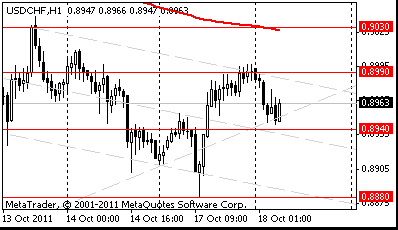

Сопротивление 2: Chf0.9095/00 (50,0% FIBO Chf0,9310-Chf0,8880, психологическая отметка)

Сопротивление 1: Chf0.9030/40 (область сессионного максимума, максимума 13 октября, 38,2% FIBO Chf0,9310-Chf0,8880)

Текущая цена: Chf0.9009

Поддержка 1: Chf0.8940 (сессионный минимум)

Поддержка 2: Chf0.8880 (минимум 17 октября)

Поддержка 2: Chf0.8800 (психологическая отметка, область минимумов 19-20 сентября)

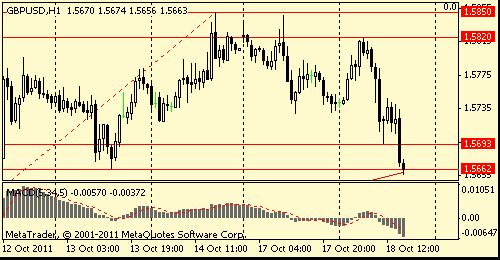

Сопротивление 2:$1.5850 (максимумы 14-17 октября)

Сопротивление 1:$1.5820 (сессионный максимум)

Текущая цена: $1.5730

Поддержка 1: $1.5690 (сессионный минимум, максимум 10 октября)

Поддержка 2: $1.5660 (минимум 13 октября)

Поддержка 3: $1.5630 (38,2% FIBO $1.5270-$1.5850)

Комментарии: пара отступила от сессионного минимума, который является сильной областью поддержки.

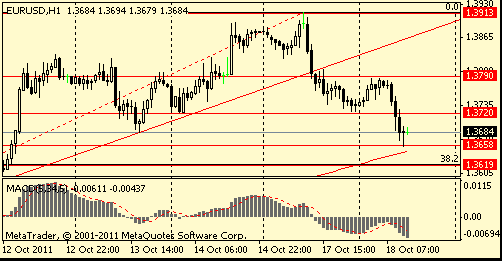

Сопротивление 2:$1.3790 (сессионный максимум)

Сопротивление 1:$1.3720 (ранее поддержка, минимум 14-17 октября)

Текущая цена: $1.3682

Поддержка 1: $1.3660 (сессионный минимум, МА(200) для Н1)

Поддержка 2: $1.3620 (38.2% FIBO $1,3360-$1,3910)

Поддержка 3: $1.3560 (минимум 11 октября)

Комментарии: пара снижается. Обновление сессионного минимума откроет дорогу $1,3620.

На текущий момент FTSE 5,377 -59.65 -1.10%, CAC 3,110 -56.20 -1.78%, DAX 5,822 -37.48 -0.64%.

Давление на рынки оказали опасения относительно усугубления долгового кризиса в ЕС на фоне спекуляций о том, что Франция может потерять наивысший кредитный рейтинг. Давление также оказали вышедшие данные по ВВП Китая за третий квартал, которые оказались хуже прогнозов. Это стало еще одним признаком замедления темпов роста мировой экономики.

- есть опасения относительно сокращения инвестиций, потребительских расходов в Германии.

- снижение экономических ожиданий, которые в последний раз были столь низкими в ноябре 2008 году, является результатом ухудшения перспектив экономики Германии.

USD/JPY Y76.30, Y76.85, Y77.00, Y77.25, Y78.00

AUD/USD $1.0200, $1.0000

EUR/JPY Y105.80

EUR/CHF Chf1.2400

GBP/USD $1.5800

EUR/GBP stg0.8765, stg0.8750

Немецкие эксперты ожидают снижения рейтинга Франции

Помощь Греции и вероятная программа поддержки отечественных банков подорвут кредитоспособность второй по величине экономики еврозоны. Предупреждение об ухудшении оценки Париж может получить уже в ближайшие недели.Главные экономисты двух крупных немецких кредитно-финансовых институтов исходят из того, что в обозримом будущем Франция потеряет высший кредитный рейтинг ААА. "Новый пакет мер по спасению стран-должников на юге валютного союза ляжет тяжелым бременем и на французские государственные финансы", - заявил в интервью интернет-изданию Handelsblatt online Йорг Кремер (Jörg Krämer), возглавляющий аналитическое подразделение второго по величине в Германии частного банка Commerzbank. По мнению эксперта, агентство Standard & Poor's уже в ближайшие недели может снизить прогноз французского суверенного рейтинга до "негативного".

BBC

Британская экономика вновь на грани рецессии

Независимые аудиторы из компании Ernst and Young предупреждают, что британская экономика находится на опасном перепутье и рискует вновь погрузиться в рецессию, если правительство не примет дополнительные меры, чтобы обеспечить экономический рост.Эксперты считают, что финансовая нестабильность еврозоны и крайне медленное восстановление мировой экономики крайне негативно сказываются на доверии инвесторов и по отношению к британским ценным бумагам.Даже недавнее очередное вливание Банком Англии огромных финансовых средств в банковскую систему с целью повышения ликвидности вряд ли приведет к скорому восстановлению экономики, предупреждают аналитики.

РБК-Daily

Moody's грозится лишить Францию наивысшего кредитного рейтинга

Международное рейтинговое агентство Moody's может пересмотреть кредитный рейтинг Франции, который сейчас остается на самом высоком уровне AAA, если правительство страны не достигнет успеха в проведении финансовых и экономических реформ. Об этом говорится в годовом отчете агентства, посвященном французской экономике.

В документе отмечается, что финансовая устойчивость Франции заметно ослабла, как и у других стран еврозоны, которые испытывают на себе последствия экономического кризиса. Все это привело к ухудшению долговых параметров Франции.

В августе 2011г. три крупнейших рейтинговых агентства – Standard & Poor's, Moody's и Fitch – подтвердили наивысший рейтинг Французской Республики на уровне АAA со стабильным прогнозом.

ВВП Китая по итогам III квартала вырос на 9,1%

ВВП Китая по итогам III квартала 2011г. вырос на 9,1% в годовом исчислении. Такую информацию распространило сегодня Национальное бюро статистики КНР. Эксперты считали, что он увеличится на 9,2%.

По сравнению с предыдущим кварталом нынешнего года китайский ВВП вырос на 2,3%. Аналитики прогнозировали, что этот показатель вырастет на 2,1%. Эксперты полагают, что макроэкономическое развитие страны окажет поддержку мировой экономике в непростое для нее время и позволит избежать второй волны рецессии

Nikkei 225 8,742 -137.69 -1.55%

Hang Seng 18,105 -769.30 -4.08%

S&P/ASX 4,187 -88.51 -2.07%

Shanghai Composite 2,383 -56.96 -2.33%

Азиатские фондовые площадки торговались на отрицательной территории, на фоне снижения надежд на то, что лидерам еврозоны под силу решить долговой кризис в ЕС.

05:00 Китай ВВП, г/г III кв +9.1%

05:00 Китай Промышленное производство, г/г Сентябрь +13.8%

05:00 Китай Розничные продажи, г/г Сентябрь +17.7%

В ходе азиатских торгов евро показал небольшой рост против доллара США и японской иены после резкого вчерашнего падения, на фоне того, что решение проблем суверенного долга ЕС в ближайшее время не произойдет. Напомним, что днем ранее евро вырос к месячному максимуму против доллара, но затем резко развернулся на фоне недвусмысленных заявлений немецких властей. Так министр финансов Германии Вольфганг Шойбле заявил о том, что ясного решения в выходные, когда состоится саммит европейских руководителей, не будет. Что 23 октября не будет найден значительный долгосрочный выход, или решение этой ситуации, и в лучшем случае, для этого потребуется время. Это было воспринято инвесторами крайне негативно.

Также стало известно, что рейтинговое агентство Moody’s предупредило власти Франции о том, что в ближайшие три месяца рейтинг страны может быть пересмотрен в сторону понижения, если Париж не ускорит продвижение финансово-экономических реформ.

Сегодня были опубликованы данные по ВВП Китая. В 3-м квартале данный показатель вырос на 9,1% по сравнению с тем же периодом предыдущего года. Этот факт оказал определенное давление на новозеландский доллар, т.к. цифры оказались ниже данных 2-го квартала, когда ВВП вырос на 9,5%, и были чуть ниже срединного прогноза экономистов, ожидавших роста на 9,2%.

Сегодня рынки будут ждать выступление председателя Федеральной резервной системы ФРС Бена Бернанке.

EUR/USD: с начала азиатских торгов пара восстанавливалась, но затем снова упала.

GBP/USD: с начала азиатских торгов пара значительно восстановилась.

USD/JPY: пара торгуется в диапазоне Y76.75/85 .

Во вторник в 08:30 GMT Британия опубликует индексы потребительских и розничных цен за сентябрь. В 09:00 GMT в Германии выйдет индекс настроений в деловой среде от института ZEW за октябрь. США в 12:30 GMT опубликует индекс цен производителей за сентябрь (ожидается незначительный рост), а в 13:00 GMT выйдут данные по чистому объему покупок американских ценных бумаг иностранными инвесторами за август. В 17:15 GMT начнется речь председателя ФРС Бернанке.

По итогам сессии региональный индикатор MSCI Asia Pacific вырос на 1,9%. Японский индекс Nikkei 225 увеличился на 1,5%, австралийский S&P/ASX 200 поднялся на 1,7%, гонконгский Hang Seng прибавил 2%, а Shanghai Composite добавил 0,4%.

В связи с повышением цен на сырье акции горнодобывающих компаний BHP Billiton и Rio Tinto Group выросли на 2,1% и 2,4% соответственно. В свою очередь, рыночная капитализация S-Oil, Mitsubishi и Korea Zinc поднялась на 8,9%, 3,5% и 2,5% соответственно.

Акции крупнейшей в Китае компании в сфере морской добычи нефти Cnooc выросли на 3,3% после того, как в средствах массовой информации появились известия о том, что она завершила чистку вод в Бохайском заливе после утечки нефти.

Позитив из Европы повлиял на стоимость азиатских экспортеров. Esprit Holdings, Nissan Motor, Honda Motor и James Hardie Industries выросли на 7,9%, 2,1%, 3,6% и 2% соответственно.

В финансовом секторе также наблюдались покупки - National Australia Bank (+1,9%), Commonwealth Bank of Australia (+1,9%). Акции британского банка HSBC Holdings увеличились на 2% на торгах в Гонконге, а крупнейший в Японии брокер Nomura Holdings вырос на 3,4%.

Компания Sony Ericsson Mobile Communications отчиталась о доналоговой прибыли и продажах в третьем квартале, превысивших средние ожидания аналитиков. Как следствие, котировки Sony повысились на 5%.

Среди компаний, акции которых упали сегодня, следует отметить японского производителя оптического оборудования Olympus, который потерял 24% после понижения его рейтингов из-за увольнения президента компании в связи с обвинениями в финансовых махинациях.

По итогам торгов понедельника основные фондовые индексы Европы продемонстрировали умеренное снижение. Начало сессии сопровождалось оптимизмом от новостей с заседания G20, на котором было объявлено о том, что Евросоюз должен представить четкий план по борьбе с кризисом уже на саммите 23 октября, но затем индексы ушли в минус на комментариях министра финансов Германии Вольфганга Шойбле. Министр заявил, что проблема долгового кризиса в еврозоне не может быть решена без более масштабных списаний по греческим долгам, а надежды на формулировку окончательной программы по борьбе с кризисом уже 23 октября не имеют ничего общего с реальностью. Затем Штефан Зайберт, представитель канцлера страны Ангелы Меркель, также заявил репортерам о том, что европейским лидерам не удастся озвучить четкую программу мер по решению региональных проблем уже в это воскресенье и, таким образом, "воплотить мечту" о скором разрешении долгового кризиса в регионе.

По итогам сессии национальные фондовые индексы упали во всех 18 западноевропейских рынках. Британский FTSE 100 снизился на 0,5%. Основной индекс фондового рынка Германии DAX упал на 1,8%. Французский CAC 40 уменьшился на 1,6%.

Одними из лидеров падения завершившейся сессии стали греческие банки. Акции Piraeus Bank и EFG Eurobank Ergasias рухнули более чем на 9%.

Котировки крупнейшей в Великобритании охранной компании G4S обвалились на 22% после того, как стало известно о соглашении по приобретению датской фирмы ISS примерно за 5,2 млрд фунтов стерлингов ($8,2 млрд), 3,7 млрд фунтов из которых составляет долг.

Акции британского нефтяника BP поднялись на 2,2% на новостях об урегулировании спора с американским партнером Anadarko Petroleum по распределению расходов, связанных с устранением последствий разлива нефти в Мексиканском заливе.

Второй по рыночной капитализации в Великобритании страховщик Aviva добавил в свой актив 0,3% благодаря повышению рейтинга его акций.

Также среди компаний, которым удалось завершить торги в "зеленой" зоне, оказалась Air-France-KLM, акции которой выросли на 1,4%. По сведениям из осведомленного источника, уже сегодня в компании пройдет голосование по поводу отстранения Пьера-Анри Гуржона с поста исполнительного директора.

Американские акции упали после крупнейшего недельного прироста S&P500 со времен 2009 года на фоне резкого падения финансовых акций и заявлений немецкого канцлера и министра финансов, снизивших оптимизм по поводу быстрого решения долгового кризиса в Европе.

Dow 11,397.00 -247.49 -2.13%, Nasdaq 2,614.92 -52.93 -1.98%, S&P 500 1,200.86 -23.72 -1.94%

Все сектора индекса S&P500 закончили сессию понижением. Самый большой спад у сектора конгломератов (-3.5%), следом идут сектор промышленных товаров (-2.9%) и финансовый сектор (–2.7%). Наименьший спад у сектора энергоносителей (-0.5%).

Wells Fargo, крупнейший американский ипотечный банк, потерял 8,4% после отчета, зафиксировавшего падение доходов и снижение прибыли в третьем квартале.

Котировки третьего по величине в США кредитора Citigroup снизились на 1.7% несмотря на 74%-ное повышение квартальной прибыли.

Акции второй по величине в мире нефтесервисной компании Halliburton ослабли на 7,9% даже, несмотря на то, что она зафиксировала квартальную прибыль, оказавшуюся лучше средних ожиданий аналитиков. Снижение вызвано опасениями высокой волатильности нефтяных цен и меньшего, чем ожидалось, роста международного бизнеса компании.

Горнодобывающая компания Alcoa упала на 6.8%, а производитель диверсифицированной продукции 3M упал более чем на 3.8%, показав наибольшие потери среди компаний, наиболее привязанных к экономическому росту.

Акции компании Gannett, которая владеет 82 печатными изданиями и 23 ТВ каналами, упали на 8,7% на фоне отчета о падении доходов от печатной рекламы.

Рыночная капитализация американской энергетической компании El Paso Electric снизилась на 25% после того, как другой представитель отрасли Kinder Morgan, специализирующийся на транспортировке газа и нефтепродуктов, достиг договоренности о приобретении контрольного пакета ее акций за $21 млрд.

Вчера евро упал после достижения на прошлой неделе максимального недельного прироста за два года по отношению к доллару после того, как официальные лица Германии дали понять, что Европе может потребоваться больше времени, чтобы сдержать проблемы суверенного долга.

Доллар восстановился с месячного минимума по отношению к валютам-основным торговым партнерам США после заявления представителя канцлера Германии о том, что европейским лидерам не удастся озвучить четкую программу мер по решению региональных проблем уже в это воскресенье и, таким образом, "воплотить мечту" о скором разрешении долгового кризиса в регионе. Все это стимулировало спрос на валюты-убежища.

Иена выросла от самого низкого уровня за более чем месяц против евро и доллара.

Британский фунт упал впервые за четыре дня по отношению к доллару после того как Ernst&Young сократил прогноз роста Великобритании и сказал, что Банк Англии должен снизить процентные ставки, поскольку дополнительного стимула, объявленного в этом месяце, вряд ли будет достаточно, чтобы оживить рост.

EUR/USD: пара торговалась с понижением, потеряв полторы фигуры.

GBP/USD: пара падала и закрыла день с понижением на фигуру.

USD/JPY: пара снижалась и закрыла день ниже Y77.00.

Во вторник в 08:30 GMT Британия опубликует индексы потребительских и розничных цен за сентябрь. В 09:00 GMT в Германии выйдет индекс настроений в деловой среде от института ZEW за октябрь. США в 12:30 GMT опубликует индекс цен производителей за сентябрь (ожидается незначительный рост), а в 13:00 GMT выйдут данные по чистому объему покупок американских ценных бумаг иностранными инвесторами за август. В 17:15 GMT начнется речь председателя ФРС Бернанке.

Сопротивление 2: Y77.45 (максимум 14 октября)

Сопротивление 1: Y77.00 (50.0% FIBO Y76.60-Y77.45 )

Текущая цена: Y76.82

Поддержка 1:Y76.60 (минимум 17 октября)

Поддержка 2: Y76.30 (минимум 12 октября)

Поддержка 3: Y76.10 (минимум 21-22 сентября)

Комментарии: пара отступила от недельных максимумов.

Сопротивление 2: Chf0.9030 (MA(233) H1)

Сопротивление 1: Chf0.8990 (сессионный максимум)

Текущая цена: Chf0.8950

Поддержка 1: Chf0.8940 (сессионный минимум)

Поддержка 2: Chf0.8880 (минимум 17 октября)

Поддержка 3: Chf0.8790/00 (область минимумов 19-20 сентября)

Комментарии: пара торгуется в рамках нисходящего движения. В фокусе сопротивление Chf0.8990.

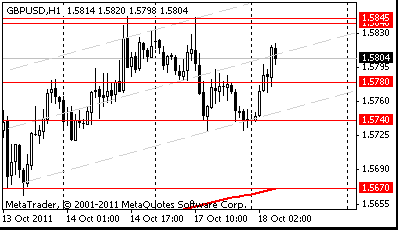

Сопротивление 2:$1.5870 (максимум 15 сентября)

Сопротивление 1:$1.5840/45 (область максимумов 17 октября)

Текущая цена: $1.5804

Поддержка 1: $1.5780 (MA(21) H1)

Поддержка 2: $1.5740 (сессионный минимум)

Поддержка 3: $1.5670 (минимум 13 октября, MA(233) H1)

Комментарии: пара находится в восходящем тренде. В фокусе сопротивление $1.5840/45.

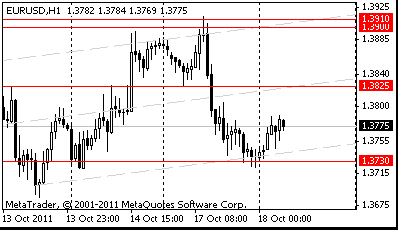

Сопротивление 2:$1.3900/10 (область максимума 17 октября)

Сопротивление 1:$1.3825 (средняя линия канала от 13 октября)

Текущая цена: $1.3780

Поддержка 1: $1.3730 (сессионный минимум)

Поддержка 2: $1.3660 (MA(233) H1)

Поддержка 3: $1.3580 (минимум 12 октября)

Комментарии: пара торгуется в восходящем тренде. В фокусе поддержка $1.3730.

Change % Change Last

Nikkei 225 8,880 +131.64 +1.50%

Hang Seng 18,874 +372.20 +2.01%

S&P/ASX 200 4,275 +69.76 +1.66%

Shanghai Composite 2,440 +9.03 +0.37%

FTSE 100 5,437 -29.66 -0.54%

CAC 40 3,166 -51.83 -1.61%

DAX 5,859 -107.77 -1.81%

Dow 11,397.00 -247.49 -2.13%

Nasdaq 2,614.92 -52.93 -1.98%

S&P 500 1,200.86 -23.72 -1.94%

10 Year Yield 2.16% -0.08 --

Oil $86.47 -0.33 -0.38%

Gold $1,672.30 -10.70 -0.64%

00:30 Австралия Протоколы заседания Резервного Банка Австралии

02:00 Китай ВВП, г/г III кв +9.5% +9.3%

02:00 Китай Промышленное производство, г/г Сентябрь +13.5% +13.5%

02:00 Китай Розничные продажи, г/г Сентябрь +17.0% +17.1%

08:30 Великобритания Индекс розничных цен, м/м Сентябрь +0.6%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г Сентябрь +5.2%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г Сентябрь +5.3%

08:30 Великобритания Индекс потребительских цен, м/м Сентябрь +0.6% +0.4%

08:30 Великобритания Индекс потребительских цен, г/г Сентябрь +4.5% +4.9%

08:30 Великобритания Индекс потребительских цен, базовое значение, г/г Сентябрь +3.1%

09:00 Германия Индекс настроений в деловой среде от института ZEW Октябрь -43.3 -44.7

09:00 Еврозона Индекс настроений в деловой среде от института ZEW Октябрь -44.6 -45.2

12:30 США Индекс цен производиелей, м/м Сентябрь 0.0% +0.3%

12:30 США Индекс цен производителей, г/г Сентябрь +6.5% +6.4%

12:30 США Индекс цен производителей, базовое значение, м/м Сентябрь +0.1% +0.2%

12:30 США Индекс цен производителей, базовое значение, г/г Сентябрь +2.5% +2.3%

13:00 США Общий объем покупок американских ценных бумаг иностранными инвесторами Август -51.8

13:00 США Чистый объем покупок американских ценных бумаг иностранными инвесторами Август 9.5 27.8

14:00 США Индекс состояния рынка жилья от NAHB Сентябрь 14 15

17:15 США Речь председателя ФРС Бернанке

00:30 Австралия Протоколы заседания Резервного Банка Австралии

02:00 Китай ВВП, г/г III кв +9.5% +9.3%

02:00 Китай Промышленное производство, г/г Сентябрь +13.5% +13.5%

02:00 Китай Розничные продажи, г/г Сентябрь +17.0% +17.1%

08:30 Великобритания Индекс розничных цен, м/м Сентябрь +0.6%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г Сентябрь +5.2%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г Сентябрь +5.3%

08:30 Великобритания Индекс потребительских цен, м/м Сентябрь +0.6% +0.4%

08:30 Великобритания Индекс потребительских цен, г/г Сентябрь +4.5% +4.9%

08:30 Великобритания Индекс потребительских цен, базовое значение, г/г Сентябрь +3.1%

09:00 Германия Индекс настроений в деловой среде от института ZEW Октябрь -43.3 -44.7

09:00 Еврозона Индекс настроений в деловой среде от института ZEW Октябрь -44.6 -45.2

12:30 США Индекс цен производиелей, м/м Сентябрь 0.0% +0.3%

12:30 США Индекс цен производителей, г/г Сентябрь +6.5% +6.4%

12:30 США Индекс цен производителей, базовое значение, м/м Сентябрь +0.1% +0.2%

12:30 США Индекс цен производителей, базовое значение, г/г Сентябрь +2.5% +2.3%

13:00 США Общий объем покупок американских ценных бумаг иностранными инвесторами Август -51.8

13:00 США Чистый объем покупок американских ценных бумаг иностранными инвесторами Август 9.5 27.8

14:00 США Индекс состояния рынка жилья от NAHB Сентябрь 14 15

17:15 США Речь председателя ФРС Бернанке

Закрытие фондовых индексов:

Change % Change Last

По результатам торгов ключевые фондовые индексы азиатского региона выросли на фоне призыва лидеров Большой двадцатки согласовать план выхода из долгового кризиса в еврозоне в ходе саммита ЕС, который состоится 23 октября. В минувшие выходные был достигнут определенный прогресс в отношении принятия "скоординированного плана действий" G20, направленного на увеличение темпов роста мировой экономики. При этом сообщается, что с целью предотвращения негативных последствий от обесценения находящихся на балансах банков облигаций кризисных стран еврозоны, европейским кредиторам понадобится привлечь дополнительные финансовые средства на сумму до 300 млрд евро.

По итогам сессии региональный индикатор MSCI Asia Pacific вырос на 1,9%. Японский индекс Nikkei 225 увеличился на 1,5%, австралийский S&P/ASX 200 поднялся на 1,7%, гонконгский Hang Seng прибавил 2%, а Shanghai Composite добавил 0,4%.

В связи с повышением цен на сырье акции горнодобывающих компаний BHP Billiton и Rio Tinto Group выросли на 2,1% и 2,4% соответственно. В свою очередь, рыночная капитализация S-Oil, Mitsubishi и Korea Zinc поднялась на 8,9%, 3,5% и 2,5% соответственно.

Акции крупнейшей в Китае компании в сфере морской добычи нефти Cnooc выросли на 3,3% после того, как в средствах массовой информации появились известия о том, что она завершила чистку вод в Бохайском заливе после утечки нефти.

Позитив из Европы повлиял на стоимость азиатских экспортеров. Esprit Holdings, Nissan Motor, Honda Motor и James Hardie Industries выросли на 7,9%, 2,1%, 3,6% и 2% соответственно.

В финансовом секторе также наблюдались покупки - National Australia Bank (+1,9%), Commonwealth Bank of Australia (+1,9%). Акции британского банка HSBC Holdings увеличились на 2% на торгах в Гонконге, а крупнейший в Японии брокер Nomura Holdings вырос на 3,4%.

Компания Sony Ericsson Mobile Communications отчиталась о доналоговой прибыли и продажах в третьем квартале, превысивших средние ожидания аналитиков. Как следствие, котировки Sony повысились на 5%.

Среди компаний, акции которых упали сегодня, следует отметить японского производителя оптического оборудования Olympus, который потерял 24% после понижения его рейтингов из-за увольнения президента компании в связи с обвинениями в финансовых махинациях.

По итогам сессии национальные фондовые индексы упали во всех 18 западноевропейских рынках. Британский FTSE 100 снизился на 0,5%. Основной индекс фондового рынка Германии DAX упал на 1,8%. Французский CAC 40 уменьшился на 1,6%.

Одними из лидеров падения завершившейся сессии стали греческие банки. Акции Piraeus Bank и EFG Eurobank Ergasias рухнули более чем на 9%.

Котировки крупнейшей в Великобритании охранной компании G4S обвалились на 22% после того, как стало известно о соглашении по приобретению датской фирмы ISS примерно за 5,2 млрд фунтов стерлингов ($8,2 млрд), 3,7 млрд фунтов из которых составляет долг.

Акции британского нефтяника BP поднялись на 2,2% на новостях об урегулировании спора с американским партнером Anadarko Petroleum по распределению расходов, связанных с устранением последствий разлива нефти в Мексиканском заливе.

Второй по рыночной капитализации в Великобритании страховщик Aviva добавил в свой актив 0,3% благодаря повышению рейтинга его акций.

Также среди компаний, которым удалось завершить торги в "зеленой" зоне, оказалась Air-France-KLM, акции которой выросли на 1,4%. По сведениям из осведомленного источника, уже сегодня в компании пройдет голосование по поводу отстранения Пьера-Анри Гуржона с поста исполнительного директора.

Американские акции упали после крупнейшего недельного прироста S&P500 со времен 2009 года на фоне резкого падения финансовых акций и заявлений немецкого канцлера и министра финансов, снизивших оптимизм по поводу быстрого решения долгового кризиса в Европе.

Все сектора индекса S&P500 закончили сессию понижением. Самый большой спад у сектора конгломератов (-3.5%), следом идут сектор промышленных товаров (-2.9%) и финансовый сектор (–2.7%). Наименьший спад у сектора энергоносителей (-0.5%).

Котировки третьего по величине в США кредитора Citigroup снизились на 1.7% несмотря на 74%-ное повышение квартальной прибыли.

Акции второй по величине в мире нефтесервисной компании Halliburton ослабли на 7,9% даже, несмотря на то, что она зафиксировала квартальную прибыль, оказавшуюся лучше средних ожиданий аналитиков. Снижение вызвано опасениями высокой волатильности нефтяных цен и меньшего, чем ожидалось, роста международного бизнеса компании.

Акции компании Gannett, которая владеет 82 печатными изданиями и 23 ТВ каналами, упали на 8,7% на фоне отчета о падении доходов от печатной рекламы.

00:30 Австралия Протоколы заседания Резервного Банка Австралии

02:00 Китай ВВП, г/г III кв +9.5% +9.3%

02:00 Китай Промышленное производство, г/г Сентябрь +13.5% +13.5%

02:00 Китай Розничные продажи, г/г Сентябрь +17.0% +17.1%

08:30 Великобритания Индекс розничных цен, м/м Сентябрь +0.6%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г Сентябрь +5.2%

08:30 Великобритания Индекс розничных цен, базовое значение, г/г Сентябрь +5.3%

08:30 Великобритания Индекс потребительских цен, м/м Сентябрь +0.6% +0.4%

08:30 Великобритания Индекс потребительских цен, г/г Сентябрь +4.5% +4.9%

08:30 Великобритания Индекс потребительских цен, базовое значение, г/г Сентябрь +3.1%

09:00 Германия Индекс настроений в деловой среде от института ZEW Октябрь -43.3 -44.7

09:00 Еврозона Индекс настроений в деловой среде от института ZEW Октябрь -44.6 -45.2

12:30 США Индекс цен производиелей, м/м Сентябрь 0.0% +0.3%

12:30 США Индекс цен производителей, г/г Сентябрь +6.5% +6.4%

12:30 США Индекс цен производителей, базовое значение, м/м Сентябрь +0.1% +0.2%

12:30 США Индекс цен производителей, базовое значение, г/г Сентябрь +2.5% +2.3%

13:00 США Общий объем покупок американских ценных бумаг иностранными инвесторами Август -51.8

13:00 США Чистый объем покупок американских ценных бумаг иностранными инвесторами Август 9.5 27.8

14:00 США Индекс состояния рынка жилья от NAHB Сентябрь 14 15

17:15 США Речь председателя ФРС Бернанке

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы