- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 14-10-2011

Standpoint Research понизил рейтинг до Hold с Buy Siemens AG (SI) и Crocs (CROX)

Oppenheimer понизил рейтинг до Perform с Outperform Boeing (BA) и Harris (HRS)

Stifel Nicolaus понизил рейтинг до Hold с Buy RailAmerica (RA) и National Cinemedia (NCMI)

JMP Securities понизил рейтинг до Mkt Perform с Mkt Outperform Quality Systems (QSII)

Ticonderoga понизил рейтинг до Neutral с Buy Monsanto (MON)

Howard Weil повысил рейтинг до Market Outperform с Market Perform HollyFrontier (HFC)

Longbow повысил рейтинг до Buy с Neutral Green Mtn Coffee (GMCR)

В понедельник в 04:30 GMT Япония опубликует данные по изменению объема промышленного производства за август (ожидается без изменений). В 12:30 GMT в Канаде выйдут данные по объему операций с иностранными ценными бумагами за август (ожидается снижение до 9.23B с 11.78B). США в 12:30 GMT опубликуют производственный индекс за октябрь (ожидается рост), а в 13:15 GMT выйдут данные по изменению объема промышленного производства за сентябрь (ожидается без изменений). В 14:30 GMT в Канаде станет известен индикатор ожиданий в сфере кредитно-финансовых институтов, по данным Банка Канады, за 3 квартал. В 23:00 GMT член FOMC Charles Evans выступит с речью.

Вторник начнется в 00:30 GMT публикацией Протокола совещания Резервного Банка Австралии по вопросам кредитно-денежной политики. В 02:00 GMT в Китае выйдут данные по изменению объема реального ВВП за 3 кв., промышленного производства и розничной торговли за сентябрь. В 08:30 GMT Британия опубликует индексы потребительских и розничных цен за сентябрь. В 09:00 GMT в Германии выйдет индекс настроений в деловой среде от института ZEW за октябрь. США в 12:30 GMT опубликует индекс цен производителей за сентябрь (ожидается незначительный рост), а в 13:00 GMT выйдут данные по чистому объему покупок американских ценных бумаг иностранными инвесторами за август. В 17:15 GMT начнется речь председателя ФРС Бернанке.

В среду в 04:30 GMT Япония опубликует индекс активности во всех отраслях экономики за август (ожидается снижение). В 08:00 GMT в Еврозоне выйдет сальдо расчетного счета платежного баланса ЕЦБ за август. В 08:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике. В США в 12:30 GMT выйдут данные по объему выданных разрешений на строительство, числу закладок новых фундаментов и инфляции за сентябрь, а в 14:30 GMT данные по запасам сырой нефти от министерства энергетики за октябрь. В 18:00 GMT будет опубликован экономический обзор ФРС по регионам.

В четверг в 06:00 GMT Швейцария опубликует сальдо баланса внешней торговли за сентябрь (ожидается рост до 1.37B против 0.81B в предыдущем месяце). В 06:00 GMT Германия отчитается по инфляции за сентябрь (ожидается увеличение на 0.4% против снижения на 0.3% в предыдущем месяце). В 08:30 GMT Британия опубликует данные по изменению объёма оборота розничной торговли с учетом затрат на топливо за сентябрь. В 12:30 GMT в Канаде выйдут данные по изменению объема оптовой торговли за август. США в 12:30 GMT опубликует число первичных обращений за пособием по безработице за октябрь (ожидается незначительное повышение), в 14:00 GMT - объем продаж жилья на вторичном рынке за сентябрь (ожидается снижение до 4.95M против 5.03M в предыдущем месяце), производственный индекс ФРС-Филадельфии за октябрь (прогнозируется увеличение) и индекс опережающих индикаторов за сентябрь. В 23:01GMT Британия опубликует индекс доверия потребителей за сентябрь (ожидается рост до 50 против 48 в предыдущем месяце).

Пятница начнется выступлением глав центробанков Японии и еврозоны: в 06:00 GMT выступит с речью глава Банка Японии Masaaki Shirakawa, а в 07:40 GMT начнется речь президента Европейского Центрального Банка. В 08:00 GMT Германия опубликует индикатор условий деловой среды от IFO за октябрь (ожидается незначительное снижение). В 08:30 GMT в Британии выйдут данные по чистому объему заемных средств государственного сектора (в том числе и без учета интервенций) за сентябрь (ожидается снижение до 11.7B против 13.2B в предыдущем месяце) и объему потребности государства в заёмных средствах. В 11:00 GMT Канада объявит об уровне инфляции за сентябрь (прогнозируется незначительное снижение).

Сообщается, что к 2013 году количество магазинов компании в Северной Америке сократится до 700, что на 21% ниже, чем в первом полугодии текущего года.

Основные фондовые индексы Европы завершили неделю ростом на фоне новостей о запланированной на сегодня встрече министров финансов и центральных банков G20 в Париже, которая будет продолжена завтра. Главными вопросами будут проблемы выведения из кризиса стран еврозоны, а также оценка уже предпринятых мер по стабилизации экономики региона. Лидеры европейских стран намерены завершить обсуждение программы по спасению еврозоны на саммите в Брюсселе 23 октября, а окончательное решение, вероятно, будет вынесено на ноябрьском саммите G20.

При этом инвесторами было проигнорировано известие о понижении агентством S&P кредитного рейтинга Испании до AA- c негативным прогнозом в связи с продолжающимся замедлением экономического роста и рисками банковского сектора. Кроме того, стало известно, что агентство Fitch понизило кредитный рейтинг сразу трех крупных банков и поставило рейтинг более чем десяти кредиторов на пересмотр в сторону понижения. Так, рейтинг швейцарского банка UBS был понижен с A+ до A, а рейтинг британских представителей сектора Lloyds Banking Group и Royal Bank of Scotland Group был опущен с AA- до A.

По итогам сессии национальные фондовые индексы выросли во всех 18 западноевропейских рынков, за исключением Исландии и Дании. Индекс Великобритании FTSE 100 увеличился на 1,2%, тогда как французский CAC 40 и немецкий DAX добавили в свой актив 1% и 0,8% соответственно.

Акции крупнейшей в мире агрохимической компании Syngenta прибавили 1,3% благодаря тому, что ее продажи в третьем квартале, зафиксированные на уровне $2,7 млрд, превзошли средние прогнозы аналитиков в $2,5 млрд.

Швейцарская химическая компания Clariant, сообщившая о привлечении 365 млн евро ($504 млн) путем выпуска трехлетних сертификатов, выросла на 3%, в то время как акции немецкого представителя отрасли Wacker Chemie и норвежского производителя удобрений Yara International увеличились на 3,3% и 3% соответственно.

Акции крупнейшего в мире разработчика программного обеспечения для бизнеса SAP поднялись на 2,1% в связи с ростом прибыли и продаж в третьем квартале.

Рост цен на металлы привел к повышению акций отдельных европейских горнодобытчиков: швейцарского Xstrata - на 3,1%, британских Antofagasta и Rio Tinto Group - на 3,2% и 1,9% соответственно.

Акции нефтеразведочной компании BowLeven подскочили на 60,5%, что стало рекордным подъемом, начиная с 2009 года, после того, как она смогла добыть больше нефти в скважине Сапеле-3 (Sapele-3) в Камеруне.

В то же время, акции швейцарской инжиниринговой компания Sulzer упали на 8,8% вследствие ожиданий замедления роста количества заказов на ее продукцию в текущем году.

Котировки швейцарского банка UBS и французских кредиторов BNP Paribas, Societe Generale опустились на 0,9%, 3,3% и 3,6% соответственно.

Итальянская компания оборонного сектора Finmeccanica уменьшилась на 1,4% после того, как аналитики банка HSBC Holdings понизили рейтинг ее акций.

Фондовые индексы США выросли, обеспечив самую длинную с апреля полосу роста индекса Dow после выхода лучше ожидаемых данных по розничным продажам и начала встречи Большой двадцатки. Акции выросли на фоне слухов о том, европейские чиновники рассматривают возможность списания греческих облигаций в объеме до 50%.

Dow 11,563.62 +85.49 +0.74%, Nasdaq 2,642.77 +22.53 +0.86%, S&P 500 1,214.38 +10.72 +0.89%

Все сектора индекса S&P500 торгуются с повышением. Максимальный рост у сектора основных материалов (+1.7%), минимальное повышение у финансового сектора (+0.1%).

Google Inc, крупнейший в мире интернет-поисковик, вырос на 5.9% после вчерашнего отчета о доходах за 3 квартал, который зафиксировал прибыль превзошедшую оценки аналитиков. Apple Inc прибавила 1.8% после заявления о том, что компания готова продать почти 4 миллиона новых iPhone 4S в ближайшие выходные, так как клиенты уже стоят в очереди, чтобы купить один из последних продуктов, разработанных под руководством Стива Джобса.

Евро увеличил свой крупнейший недельный прирост по отношению к доллару с января после начала двухдневной встречи министров финансов и глав центробанков Большой двадцатки, которые собрались, чтобы обсудить планы по решению долгового кризиса в Европе. Евро вырос против доллара после заявления министра финансов Тимоти Ф. Гейтнера о том, что "Европа явно переходит к решению кризиса».

Иена упала против доллара на слухах, что японские власти будут предпринимать шаги по сдерживанию роста национальной валюты.

Индекс доллара по отношению к основным валютам-партнерам снизился до четырех-недельного минимума на фоне снижения спроса на основную резервную валюту мира. Инвесторы боятся нового раунда количественного смягчения от ФРС, что и стимулирует их к покупкам активов, номинированных не в долларах.

Золото заканчивает вторую неделю ростом после крупнейшего спада за последние три года, что свидетельствует о том, что инвесторы полагают, что долговой кризис в Европе, замедление роста и понижение фондового рынка будут стимулировать спрос на слитки.

Сегодня декабрьские фьючерсы на золото достигли отметки $1685.5 и в настоящий момент цена фьючерса составляет $1675.8 на Comex в Нью-Йорке.

Цены на нефть выросли, устремившись ко второму недельный приросту из-за надежд на положительный исход плана спасения обремененных долгами экономик Европы. Также положительно были восприняты превзошедшие прогнозные данные по розничным продажам в США, которые смягчили опасения, что экономика США замедляется.

Цены выросли на 2.7%, увеличив прирост цен на нефть, после того, как министерство торговли США заявило, что розничные продажи выросли в прошлом месяце на 1.1%, показав наибольший рост с февраля, и оказались выше прогнозных в 0.7%.

Цены на нефть марки Brent выросли до месячного максимума на фоне представленного европейскими чиновниками плана спасения, который предполагает более высокий уровень банковского капитала и увеличение фонда финансовой стабильности.

Сегодня ноябрьские фьючерсы на нефть WTI на торгах в Нью-Йорке превысили уровень $87 за баррель и в настоящий момент торгуются в районе $86.5 за баррель.

Пара выросла в область $1,3880. Преодоление скопления ордеров на продажу в области $1,3900 откроет дорогу к сопротивлению в районе $1.3930 (максимум 15 сентября).

- оценка текущей ситуации 73.8 против 74.9 в сентябре

- ожидания 47.0 против 49.4 в сентябре;

- инфляционные ожидания 3.2 против 3.3 в сентябре;

- 5-летние ожидания 2.7 против 2.9 в сентябре.

USD/JPY Y74.00, Y77.50

AUD/USD $0.9695, $0.9900 $0.9960, $1.0200

GBP/USD $1.5400, $1.5500, $1.5780

EUR/CHF Chf1.2220

Участники рынка сфокусированы на заседании министров стран G20, которое сегодня началось в Париже. Темой текущего заседания является обсуждение планов выхода Европы из текущего долгового кризиса. Также сообщалось о том, что будет рассмотрен вопрос о повышение ресурсов кредитования МВФ.

Позитивно на настроениях инвесторов отобразилось сообщения о том, что парламент Словакии все же одобрил изменения Европейского фонда финансовой стабильности (EFSF). Теперь данные изменения могут вступить в силу.

Поддержали фьючерсы данные, которые зафиксировали снижение темпов роста индекса потребительских цен в Китае. Индекс потребительских цен по итогам сентября вырос в Китае на 6,1% в годовом исчислении. В августе значение показателя было на уровне 6,2%. Снижение инфляции сокращает вероятность того, то правительство Поднебесной продолжит предпринимать меры направленные на охлаждение национальной экономики.Долю негатива на рынке принесло понижение международным рейтинговым агентством S&P долгосрочного суверенного кредитного рейтинг Испании с АА до АА-, прогноз - негативный. Это уже третье снижение кредитного рейтинга страны агентством S&P с 2009 года.

Фьючерсы увеличили свой рост после выхода данных по розничным продажам в США, которые по итогам сентября выросли на 1,1% при средних прогнозах +0,5%. Продажи без учета автомобилей выросли на 0,6% (прогноз +0,2%).

После открытия рынков влияние на ход торгов могут оказать данные по индексу настроений потребителей от университета Мичигана (13:55 GMT). В 14:00 GMT станут известны данные по изменению объема запасов на коммерческих складах за август (ожидается небольшое снижение). В 18:00 GMT в США будет опубликован ежемесячный отчет об исполнении бюджета (ожидается дефицит на уровне $61.90 млрд против $134.15 млрд в предыдущем месяце).

Основные фондовые индексы мира завершили сессию или еще разно направлено: Nikkei -0.85%, Hang Seng -1.36%, Shanghai Composite -0.30%, FTSE +1.41%, CAC +1.44%, DAX +1.43%.

Ноябрьский нефтяной контракт WTI котируется по цене $86.40 за баррель (+2,6%).

До начала регулярной сессии цена золота выросла до уровня $1680.90 за тройскую унцию (+0,7%).

Новости компаний:

- прибыль Google в третьем квартале в расчете на одну акцию выросла на 27% и составила $9.72, продажи повысились на 33% до $9.7 млрд. Финансовые результаты за отчетный квартал превзошли ожидания аналитиков, в следствие чего акции компании на премарктет выросли на 7,7%.

Продажи за исключением авто, как прогнозируется, вырастут на 0,2% по сравнению с +0,1% в августе.

09:00 Еврозона Индекс потребительских цен, м/м Сентябрь +0.8%

09:00 Еврозона Индекс потребительских цен, г/г Сентябрь +3.0%

09:00 Еврозона Индекс потребительских цен, базовое значение, г/г Сентябрь +1.6%

09:00 Еврозона Сальдо торгового баланса с сезонными поправками Август -1.0

Евро вырос на фоне начала заседания министров стран G20. Темой текущего заседания является обсуждение планов выхода Европы из текущего долгового кризиса. Также сообщалось о том, что будет рассмотрен вопрос о повышение ресурсов кредитования МВФ.

Поддержали единую валюту сообщения о том, что парламент Словакии все же одобрил изменения Европейского фонда финансовой стабильности (EFSF). Теперь данные изменения могут вступить в силу.

Рост евро ограничило понижение международным рейтинговым агентством S&P долгосрочного суверенного кредитного рейтинг Испании с АА до АА-, прогноз - негативный. Это уже третье снижение кредитного рейтинга страны агентством S&P с 2009 года.

EUR/USD: протестировал область сильного сопротивления $1.3830/50 после чего отступил в район $1,3800.

GBP/USD: пара выросла в область $1.5780.

USD/JPY: пара показала максимум выше отметки Y77,00, но в целом торговалась в узком диапазоне.

В 12:30 GMT выйдут данные США по изменению объема розничной торговли, в том числе без учета продаж автомобилей (ожидается рост). В 13:55 GMT США опубликует индекс настроений потребителей от университета Мичигана. В 14:00 GMT станут известны данные по изменению объема запасов на коммерческих складах за август (ожидается небольшое снижение).

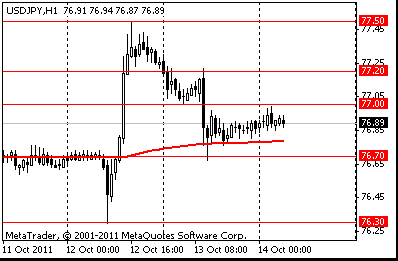

Сопротивление 2: Y77.50 (максимум 12 октября)

Сопротивление 1: Y77.20 (максимума европейской сессии 13 октября)

Текущая цена: Y76.98

Поддержка 1:Y76.70 (минимум 13 октября)

Поддержка 2:Y76.30 (минимум 12 октября)

Поддержка 3:Y76.10 (область минимума сентября)

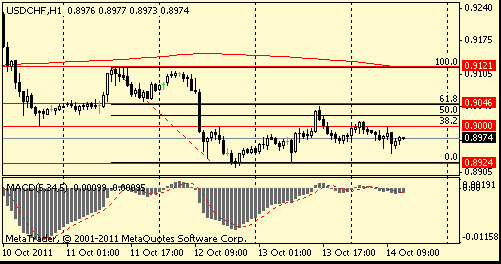

Сопротивление 2: Chf0.9040/50 (максимум 13 октября, 61,8% FIBO Chf0,9120-Chf0,8930)

Сопротивление 1: Chf0.9000 (максимум европейской сессии, 38,2% FIBO Chf0,9120-Chf0,8930, минимум 10 октября, максимум американской сессии 12 октября)

Текущая цена: Chf0.8975

Поддержка 1: Chf0.8930/20 (область минимумов 27-29 сентября, 12-13 октября и сессионного минимума)

Поддержка 2: Chf0.8800 (психологическая отметка, область минимумов 19-20 сентября)

Поддержка 3: Chf0.8750 (цена закрытия недели 16 сентября, МА(200) для Н4)

Комментарии: пара остается выше сильной поддержки в районе Chf0,8930/20.

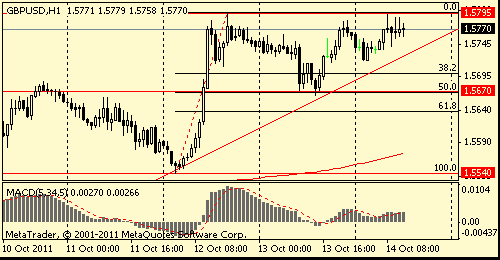

Сопротивление 2:$1.5880/90 (область максимумов 12 и 15 сентября)

Сопротивление 1:$1.5800 (область максимума 12 октября и МА(200) для Н4)

Текущая цена: $1.5770

Поддержка 1: $1.5740 (линия поддержки от 6 октября)

Поддержка 2: $1.5670 (50,0% FIBO $1.5540-$1.5795, минимум 13 октября)

Поддержка 3: $1.5640 (61,8% FIBO $1.5540-$1.5795)

Комментарии: пара консолидируется в рамках треугольника, верхняя линия которого является сильной областью сопротивления. Преодоление данного сопротивления откроет дорогу к $1,5880/90.

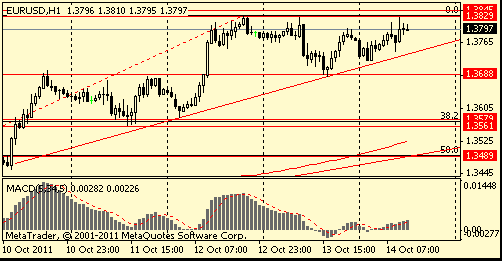

Сопротивление 2:$1.3930 (максимум 15 сентября)

Сопротивление 1:$1.3830/50 (максимум 12-13 октября, сессионный максимум, 50,0% FIBO $1,4550-$1,3150)

Текущая цена: $1.3797

Поддержка 1: $1.3750 (линия поддержки от 10 октября)

Поддержка 2: $1.3690 (ранее сопротивление, область максимумов 10-11 сентября, минимум 13 октября)

Поддержка 3: $1.3580/60 (область минимумов 11-12 сентября, 38.2% FIBO $1,3360-$1,3830)

Комментарии: пара торгуется незначительно сильного сопротивления $1,38030/50. Рост выше откроет дорогу к $1,3930. Стоит отметить, что на часовом графике формируется формируется фигура “голова и плечи”, линия шеи которой является ближайшей поддержкой ($1,3750).

На текущий момент FTSE 5,461 +57.41 +1.06%, CAC 3,220 +33.07 +1.04% , DAX 5,977 +61.95 +1.05%.

Поддерживают рост индексов сообщения о том, что парламент Словакии все же одобрил изменения Европейского фонда финансовой стабильности (EFSF). Теперь данные изменения могут вступить в силу.

Поддержал рынки и квартальный отчет интернет-гиганта Google.Прибыль компании за 9 месяцев 2011 года составила до $7,03 млрд (+18% г/г).

Сдерживает рост индексов понижение международным рейтинговым агентством S&P долгосрочного суверенного кредитного рейтинг Испании с АА до АА-, прогноз - негативный.

- ЕЦБ сделал все возможное для достижения мандата во время кризиса;

- ЕЦБ - это не кредитор последней инстанции для стран;

- ЕЦБ достиг своих пределов в отношении Греции;

- есть слабость в управлении ЕС.

- ЕЦБ сделал все возможное для достижения мандата во время кризиса;

- ЕЦБ - это не кредитор последней инстанции для стран;

- ЕЦБ достиг своих пределов в отношении Греции;

- есть слабость в управлении ЕС.

USD/JPY Y74.00, Y77.50

AUD/USD $0.9695, $0.9900 $0.9960, $1.0200

GBP/USD $1.5400, $1.5500, $1.5780

EUR/CHF Chf1.2220

Nikkei 225 8,748 -75.29 -0.85%

Hang Seng 18,421 -336.66 -1.79%

S&P/ASX 4,206 -38.94 -0.92%

Shanghai Composite 2,431 -7.42 -0.30%

Азиатские фондовые площадки торговались на отрицательной территории, на фоне понижение агентством S&P рейтинга Испании на одну ступень, сославшись на экономические проблемы страны. Так же негативным моментом для рынка стал тот факт, что международное рейтинговое агентство Fitch Ratings понизило долгосрочный рейтинг швейцарского банка UBS c А+ до А, прогноз по рейтингу – "стабильный"

Банки должны побеспокоиться о свежих финансовых вливаниях

ЕС хочет разорвать замкнутый круг кризиса в еврозоне, пишет Frankfurter Rundschau. Глава Еврокомиссии Жозе Мануэль Баррозу, выступая в среду в Европарламенте, призвал страны ЕС провести срочную рекапитализацию европейских банков, чтобы приостановить распространение долгового кризиса. По словам европолитика, кризис достиг "системных" масштабов и угрожает дестабилизацией мировой экономики в целом.

DW

Агентство S&P понизило кредитный рейтинг Испании

Агентство Standard & Poor's снизило кредитный рейтинг Испании до АА-. В свою очередь агентство Fitch угрожает снизить рейтинг 12 крупных банков, в том числе Deutsche Bank и американского Goldman Sachs.Через неделю после того, как кредитный рейтинг Испании снизило агентство Fitch, его примеру последовало другое рейтинговое агентство - Standard & Poor's. Последнее объявило в четверг, 13 октября, в Вашингтоне, что рейтинг Испании снижен с АА до АА- с негативным прогнозом, сообщает агентство AFP.

Темпы роста экономики Германии резко снизятся до нормальных

В ФРГ закончилось бурное двухлетнее послекризисное восстановление. В условиях охлаждения мировой конъюнктуры немецкий ВВП увеличится в 2012 году всего на 0,8 процента, прогнозируют ведущие экономические институты.Традиционный осенний прогноз ведущих немецких экономических институтов, обнародованный в Берлине 13 октября, Германии, на первый взгляд, ничего хорошего не предвещает. После весьма значительного увеличения валового внутреннего продукта (ВВП) в текущем 2011 году на 2,9 процента темпы народнохозяйственного роста в 2012 году снизятся до 0,8 процента.

РБК-Daily

Словакия все-таки поддержала план спасения еврозоны

Парламент Словакии одобрил расширение полномочий Европейского фонда финансовой стабильности (EFSF), передает Reuters. Теперь план расширения функций EFSF ратифицирован всеми 17 странами еврозоны и может вступить в силу. Вчера стало известно, что парламент Словакии одобрил проведение досрочных парламентских выборов в марте 2012г., выполнив ключевое условие для ратификации законопроекта о расширении полномочий EFSF.

02:00 Китай Индекс потребительских цен, г/г Сентябрь +6.1%

02:00 Китай Индекс цен производителей, г/г Сентябрь +6.5%

Агентство Standard & Poor's в четверг, в конце торгового дня, понизило долгосрочный кредитный рейтинг Испании на одну ступень до АА- с АА с негативным прогнозом. Агентство не видит перспектив экономического роста в стране. Так же S&P отмечает рост безработицы, который уже превышает 20% рубеж. Напоминаем, что в прошлом месяце S&P понизило на одну ступень рейтинг Италии, сославшись на все те же проблемы, которые есть в ЕС. В связи с этим фактом Португалия объявила об усилении мер жесткой экономии в бюджете на 2012 год. На данных новостях евро упало против доллара США. Однако позже, к открытию европейских торгов евро восстановился в преддверии встречи министров финансов Большой двадцатки, которая начнется позднее в ходе мировой сессии.

Австралийский доллар в начале сессии торговался с понижением. Причиной стал высокий уровень инфляции в Китае, опубликованный сегодня.

EUR/USD: с начала азиатских торгов пара падала, но затем восстановилась.

GBP/USD: с начала азиатских торгов пара падала, но затем восстановилась, обновив дневной максимум.

USD/JPY: пара торгуется в диапазоне Y76.85-Y77.00 .

В пятницу в 09:00 GMT Еврозона опубликует сальдо баланса внешней торговли за август (ожидается снижение €-1.1B против €-2.5B в предыдущем месяце). В 12:30 GMT выйдут данные США по изменению объема розничной торговли, в том числе без учета продаж автомобилей (ожидается рост). В 13:55 GMT США опубликует индекс настроений потребителей от университета Мичигана. В 14:00 GMT станут известны данные по изменению объема запасов на коммерческих складах за август (ожидается небольшое снижение).

На фоне возросшего оптимизма инвесторов в отношении перспектив роста мировой экономики, в плюсе оказались акции азиатских экспортеров, а ожидания скорого разрешения долгового кризиса в Европе поддержали спрос на бумаги банковского сектора.

По итогам торгов региональный индекс MSCI Asia Pacific вырос на 1,2%. Японский индекс Nikkei 225 и австралийский S&P/ASX 200 выросли почти на 1%.

Среди азиатских экспортеров, чьи акции завершили торги ростом, такие компании как Mazda Motor (+4,5%), Komatsu (+4,4%), Toyota Motor (+0,7%), Nintendo (+3,5%) и Fanuc (+3,4%). Вслед за европейскими банками показали рост акции Mitsubishi UFJ Financial Group (+2,1%) и Sumitomo Mitsui Financial Group (+2,6%). Удорожание базовых металлов способствовало росту акций сырьевого сектора. Компании BHP Billiton, Rio Tinto Group и Korea Zink поднялась на 1,5%, 2,8% и 2,7% соответственно.

Акции китайских производителей автомобилей пользовались особым спросом у инвесторов после того, как аналитики Citigroup заявили, что сентябрьские продажи авто на рынке Китая, возможно, увеличились на 9% г/г. В результате, акции BYD и Dongfeng Motor Group подскочили на 14% и 7,1% соответственно. Уже после закрытия торговой сессии в Китае Ассоциация автопроизводителей страны заявила, что сентябрьские продажи легковых автомобилей в стране выросли на 8,8% до 1,32 млн ед.

Основные фондовые индексы Европы продемонстрировали отрицательную динамику. Индексы снизились в связи с резкой критикой ЕЦБ на тему инициатив по вовлечению частных держателей облигаций в процесс спасения еврозоны, а также на фоне статистических данных по торговому балансу Китая. Европейский Центральный Банк заявил, что обязательные списания по государственным долгам в частном секторе могут навредить репутации единой валюты и финансовой стабильности региона в целом. Кроме того, уверенность инвесторок в состоянии мировой экономики упала и на фоне новостей о сентябрьском замедлении темпов роста экспорта Китая до минимального уровня за последние семь месяцев в связи с укреплением юаня и снижением потребительского доверия в развитых странах.

FTSE 100 5,403 -38.42 -0.71%, CAC 40 3,187 -42.82 -1.33%, DAX 5,915 -79.63 -1.33%

Национальные фондовые индексы упали в 16 из 18 западноевропейских рынках. Британский FTSE 100 снизился на 0,7%. Основной индекс фондового рынка Германии DAX уменьшился на 1,3%. Французский CAC 40 упал на 1,3%.

На комментариях ЕЦБ ослабили свои позиции региональные банки. Акции австрийского Raiffeisen Bank International и немецкого Commerzbank упали на 3,2% и 4,8% соответственно, а котировки итальянского Unicredit рухнули на 12%.

Акции второго по величине в мире ритейлера Carrefour уменьшились на 5,9% после того, как компания понизила прогноз по годовой прибыли уже в третий раз за последние три месяца.

Второй по величине в Европе фармацевт Roche Holdings потерял 4,5% в связи с 15%-ным падением квартальных продаж, что стало результатом укрепления курса национальной валюты и снижения выручки от реализации сразу нескольких лидирующих продуктов.

Среди компаний, укрепивших свои позиции, оказался французский поставщик телекоммуникационного оборудования Alcatel-Lucent. Котировки компании поднялись на 5,3% после того, как в СМИ появилась информация о том, что она заключила соглашение о продаже подразделения, специализирующегося на производстве оборудования для колл-центров, за $1,5 млрд.

На новостях из сферы слияний и поглощений поднялся и второй по величине в мире производитель авиационных двигателей Rolls-Royce Group. Его акции выросли на 9,9% после того, как стало известно о заключении соглашения по продаже ее доли в совместном предприятии, производящем двигатели для самолета A320 французской компании Airbus.

Фондовые индексы США упали на фоне снижения доходов одного из лидеров финансового сектора JPMorgan Chase & Co и обеспокоенности инвесторов по поводу долгого, и не всегда оправданного, роста акций на волне оптимизма по поводу разрешения долгового кризиса в Европе.

По итогам торгов:Dow 11,478.13 -40.72 -0.35%, Nasdaq 2,620.24 +15.51 +0.60%, S&P 500 1,203.66 -3.59 -0.30%

Основные сектора индекса S&P500 закончили сессию разнонаправлено. Наибольшее падение у финансового сектор (-1.7%), незначительный прирост показали сектора технологий и здравоохранения.

Котировки JPMorgan упали на 4,8% после сообщения о 33- процентном спаде прибыли. На фоне негатива от отчета JPMorgan, снизились и другие крупнейшие банки страны. Bank of America Corp упал на 5,5%, а Citigroup Inc снизился на 5,3%.

Больше всего компаний, котировки которых выросли по результатам сегодняшних торгов, среди технологического сектора. Акции Yahoo! Inc выросли на 3,8% после того, как появилась информация о повышенном спросе на бумаги компании. Уже после закрытия биржи компания Google Inc добавила 5,4%, что повысило фьючерс Nasdaq-100 на 1,3%, так как отчетная прибыль наиболее популярной в мире поисковой системы превысила оценки.

Доллар и иена выросли против большинства основных валют после того, как JPMorgan Chase & Co заявил о снижении прибыли, а отчет Китая показал, что рост экспорта страны замедлился. Все это привело к ослаблению фондового рынка и стимулировало спрос на валюты-убежище.

Иена показала сильный рост вчера по отношению к доллару, поскольку инвесторы ожидают, что Банк Японии введет дополнительные меры, чтобы ослабить валюту. Спрос на иену, как правило, повышается во время экономического и финансового кризиса.

EUR/USD: пара торговалась с понижением.

GBP/USD: в первой половине дня пара упала, но позже восстановилась и отыграла потерянные раннее позиции.

USD/JPY: пара снижалась на протяжение всего дня.

В пятницу в 09:00 GMT Еврозона опубликует сальдо баланса внешней торговли за август (ожидается снижение €-1.1B против €-2.5B в предыдущем месяце). В 12:30 GMT выйдут данные США по изменению объема розничной торговли, в том числе без учета продаж автомобилей (ожидается рост). В 13:55 GMT США опубликует индекс настроений потребителей от университета Мичигана. В 14:00 GMT станут известны данные по изменению объема запасов на коммерческих складах за август (ожидается небольшое снижение).

Сопротивление 2: Y77.20 (максимум 13 октября)

Сопротивление 1: Y77.00 (сессионный максимум)

Текущая цена: Y76.88

Поддержка 1:Y76.70 (минимум 13 октября)

Поддержка 2: Y76.30 (минимум 12 октября)

Поддержка 3: Y76.10 (минимум 21-22 сентября)

Комментарии: пара находится под давлением. В фокусе сопротивление Y76.70

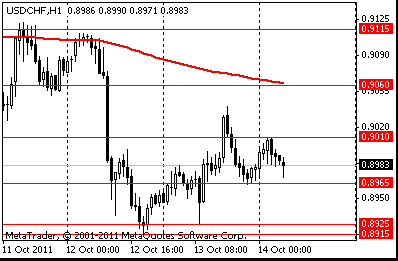

Сопротивление 2: Chf0.9060 (MA(233) H1)

Сопротивление 1: Chf0.9010 (сессионный максимум)

Текущая цена: Chf0.8980

Поддержка 1: Chf0.8965 (сессионный минимум)

Поддержка 2: Chf0.8915/25 (область минимумов 12-13 октября)

Поддержка 3: Chf0.8880 (линия поддержки от 9 августа)

Комментарии: пара корректируется в рамках нисходящего движения. В фокусе поддержка Chf0.8965.

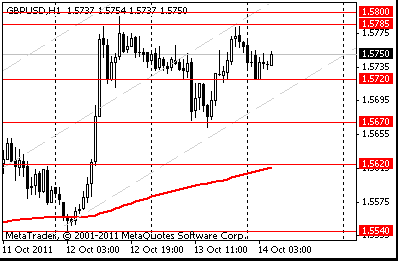

Сопротивление 2:$1.5870 (максимум 15 сентября)

Сопротивление 1:$1.5785/00 (сессионный максимум, область максимумов 12 октября)

Текущая цена: $1.5753

Поддержка 1: $1.5720 (сессионный минимум)

Поддержка 2: $1.5670 (минимум 13 октября)

Поддержка 3: $1.5620 (MA(233) H1)

Комментарии: пара находится в восходящем тренде. В фокусе сопротивление $1.5800.

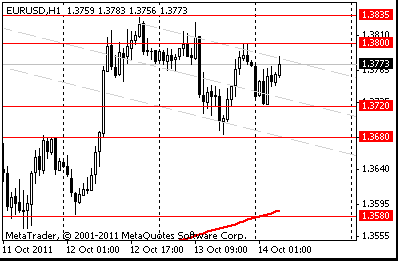

Сопротивление 2:$1.3935 (максимум 15 сентября)

Сопротивление 1:$1.3840 (сессионный максимум)

Текущая цена: $1.3805

Поддержка 1: $1.3765 (сессионный минимум)

Поддержка 2: $1.3680 (23.6% FIBO $1.3830-$1.3145)

Поддержка 3: $1.3580 (минимум 12 октября)

Комментарии: пара продолжает рост. В фокусе сопротивление $1.3840.

Nikkei 225 8,823 +84.35 +0.97%

Hang Seng 18,758 +428.35 +2.34%

S&P/ASX 200 4,245 +40.21 +0.96%

Shanghai Composite 2,439 +18.79 +0.78%

FTSE 100 5,403 -38.42 -0.71%

CAC 40 3,187 -42.82 -1.33%

DAX 5,915 -79.63 -1.33%

Dow 11,478.13 -40.72 -0.35%

Nasdaq 2,620.24 +15.51 +0.60%

S&P 500 1,203.66 -3.59 -0.30%

10 Year Yield 2.17% -0.06 --

Oil $84.38 +0.15 +0.18%

Gold $1,668.50 0.00 0.00%

02:00 Китай Индекс цен производителей, г/г Сентябрь 7.3% +7.0%

09:00 Еврозона Индекс потребительских цен, м/м Сентябрь +0.2% +0.8%

09:00 Еврозона Индекс потребительских цен, г/г Сентябрь +3.0% +3.0%

09:00 Еврозона Индекс потребительских цен, базовое значение, г/г Сентябрь +1.2% +1.5%

09:00 Еврозона Сальдо торгового баланса с сезонными поправками Август -2.5 -1.1

12:30 Канада Поставки в обрабатывающем секторе промышленности, м/м Август +2.7% +0.5%

12:30 США Розничные продажи Сентябрь 0.0% +0.5%

12:30 США Розничные продажи за исключением автомобилей Сентябрь +0.1% +0.2%

13:55 США Индекс настроения потребителей от университета Мичигана/Reuters (предварительные данные) Октябрь 59.4 60.2

14:00 США Товарно-материальные запасы Август +0.4% +0.4%

02:00 Китай Индекс цен производителей, г/г Сентябрь 7.3% +7.0%

09:00 Еврозона Индекс потребительских цен, м/м Сентябрь +0.2% +0.8%

09:00 Еврозона Индекс потребительских цен, г/г Сентябрь +3.0% +3.0%

09:00 Еврозона Индекс потребительских цен, базовое значение, г/г Сентябрь +1.2% +1.5%

09:00 Еврозона Сальдо торгового баланса с сезонными поправками Август -2.5 -1.1

12:30 Канада Поставки в обрабатывающем секторе промышленности, м/м Август +2.7% +0.5%

12:30 США Розничные продажи Сентябрь 0.0% +0.5%

12:30 США Розничные продажи за исключением автомобилей Сентябрь +0.1% +0.2%

13:55 США Индекс настроения потребителей от университета Мичигана/Reuters (предварительные данные) Октябрь 59.4 60.2

14:00 США Товарно-материальные запасы Август +0.4% +0.4%

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии основные фондовые индексы азиатского региона показали положительную динамику благодаря позитивным известиям из Европы. Ожидалось, что парламент Словакии одобрит расширение европейского стабилизационного фонда в самое ближайшее время, что позволит завершить процесс ратификации решений июльского саммита ЕС. Кроме того, заявления еврокомиссара по экономическим и финансовым вопросам Олли Рена и главы Европейской комиссии Жозе Мануэла Баррозу относительно необходимости скорейшей рекапитализации европейских банков путем скоординированных действий, оказали дополнительную поддержку индексам. Также позитив добавил и протокол заседания Комитета по операциям на открытом рынке ФРС США, который показал, что некоторые из его участников высказались "за" сохранение варианта возобновления покупки облигаций в числе возможных мер.

На фоне возросшего оптимизма инвесторов в отношении перспектив роста мировой экономики, в плюсе оказались акции азиатских экспортеров, а ожидания скорого разрешения долгового кризиса в Европе поддержали спрос на бумаги банковского сектора.

По итогам торгов региональный индекс MSCI Asia Pacific вырос на 1,2%. Японский индекс Nikkei 225 и австралийский S&P/ASX 200 выросли почти на 1%.

Среди азиатских экспортеров, чьи акции завершили торги ростом, такие компании как Mazda Motor (+4,5%), Komatsu (+4,4%), Toyota Motor (+0,7%), Nintendo (+3,5%) и Fanuc (+3,4%). Вслед за европейскими банками показали рост акции Mitsubishi UFJ Financial Group (+2,1%) и Sumitomo Mitsui Financial Group (+2,6%). Удорожание базовых металлов способствовало росту акций сырьевого сектора. Компании BHP Billiton, Rio Tinto Group и Korea Zink поднялась на 1,5%, 2,8% и 2,7% соответственно.

Акции китайских производителей автомобилей пользовались особым спросом у инвесторов после того, как аналитики Citigroup заявили, что сентябрьские продажи авто на рынке Китая, возможно, увеличились на 9% г/г. В результате, акции BYD и Dongfeng Motor Group подскочили на 14% и 7,1% соответственно. Уже после закрытия торговой сессии в Китае Ассоциация автопроизводителей страны заявила, что сентябрьские продажи легковых автомобилей в стране выросли на 8,8% до 1,32 млн ед.

FTSE 100 5,403 -38.42 -0.71%, CAC 40 3,187 -42.82 -1.33%, DAX 5,915 -79.63 -1.33%

Национальные фондовые индексы упали в 16 из 18 западноевропейских рынках. Британский FTSE 100 снизился на 0,7%. Основной индекс фондового рынка Германии DAX уменьшился на 1,3%. Французский CAC 40 упал на 1,3%.

На комментариях ЕЦБ ослабили свои позиции региональные банки. Акции австрийского Raiffeisen Bank International и немецкого Commerzbank упали на 3,2% и 4,8% соответственно, а котировки итальянского Unicredit рухнули на 12%.

Акции второго по величине в мире ритейлера Carrefour уменьшились на 5,9% после того, как компания понизила прогноз по годовой прибыли уже в третий раз за последние три месяца.

Второй по величине в Европе фармацевт Roche Holdings потерял 4,5% в связи с 15%-ным падением квартальных продаж, что стало результатом укрепления курса национальной валюты и снижения выручки от реализации сразу нескольких лидирующих продуктов.

Среди компаний, укрепивших свои позиции, оказался французский поставщик телекоммуникационного оборудования Alcatel-Lucent. Котировки компании поднялись на 5,3% после того, как в СМИ появилась информация о том, что она заключила соглашение о продаже подразделения, специализирующегося на производстве оборудования для колл-центров, за $1,5 млрд.

На новостях из сферы слияний и поглощений поднялся и второй по величине в мире производитель авиационных двигателей Rolls-Royce Group. Его акции выросли на 9,9% после того, как стало известно о заключении соглашения по продаже ее доли в совместном предприятии, производящем двигатели для самолета A320 французской компании Airbus.

Котировки JPMorgan упали на 4,8% после сообщения о 33- процентном спаде прибыли. На фоне негатива от отчета JPMorgan, снизились и другие крупнейшие банки страны. Bank of America Corp упал на 5,5%, а Citigroup Inc снизился на 5,3%.

Больше всего компаний, котировки которых выросли по результатам сегодняшних торгов, среди технологического сектора. Акции Yahoo! Inc выросли на 3,8% после того, как появилась информация о повышенном спросе на бумаги компании. Уже после закрытия биржи компания Google Inc добавила 5,4%, что повысило фьючерс Nasdaq-100 на 1,3%, так как отчетная прибыль наиболее популярной в мире поисковой системы превысила оценки.

02:00 Китай Индекс потребительских цен, г/г Сентябрь +6.2% +6.1%

02:00 Китай Индекс цен производителей, г/г Сентябрь +7.3% +7.0%

09:00 Еврозона Индекс потребительских цен, м/м Сентябрь +0.2% +0.8%

09:00 Еврозона Индекс потребительских цен, г/г Сентябрь +3.0% +3.0%

09:00 Еврозона Индекс потребительских цен, базовое значение, г/г Сентябрь +1.2% +1.5%

09:00 Еврозона Сальдо торгового баланса с сезонными поправками Август -2.5 -1.1

12:30 Канада Поставки в обрабатывающем секторе промышленности, м/м Август +2.7% +0.5%

12:30 США Розничные продажи Сентябрь 0.0% +0.5%

12:30 США Розничные продажи за исключением автомобилей Сентябрь +0.1% +0.2%

13:55 США Индекс настроения потребителей от университета Мичигана/Reuters (предварительные данные) Октябрь 59.4 60.2

14:00 США Товарно-материальные запасы Август +0.4% +0.4%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы