- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 17-10-2011

Deutsche Bank понизил рейтинг до Hold с Buy Interpublic (IPG)

Compass Point понизил рейтинг до Neutral с Buy City National (CYN), Fifth Third (FITB) и Huntington Banc (HBAN)

JMP Securities понизил рейтинг до Mkt Perform с Mkt Outperform American Capital Agency (AGNC)

Barclays Capital понизил рейтинг до Equal Weight с Overweight Dollar Tree (DLTR)

FBR Capital понизил рейтинг до Mkt Perform с Outperform El Paso Pipeline Partners (EPB)

Oppenheimer понизил рейтинг до Perform с Outperform El Paso Pipeline Partners (EPB)

Howard Weil понизил рейтинг до Market Perform с Market Outperform Brigham Exploration (BEXP)

C.K. Cooper понизил рейтинг до Hold с Buy Brigham Exploration (BEXP)

Barclays Capital повысил рейтинг до Overweight с Equal Weight Family Dollar (FDO)

По предварительным оценкам, прибыль компании по итогам третьего квартала выросла на 14.2% по сравнению с предыдущим кварталом и на 33% за год.

По итогам торгов понедельника основные фондовые индексы Европы продемонстрировали умеренное снижение. Начало сессии сопровождалось оптимизмом от новостей с заседания G20, на котором было объявлено о том, что Евросоюз должен представить четкий план по борьбе с кризисом уже на саммите 23 октября, но затем индексы ушли в минус на комментариях министра финансов Германии Вольфганга Шойбле. Министр заявил, что проблема долгового кризиса в еврозоне не может быть решена без более масштабных списаний по греческим долгам, а надежды на формулировку окончательной программы по борьбе с кризисом уже 23 октября не имеют ничего общего с реальностью. Затем Штефан Зайберт, представитель канцлера страны Ангелы Меркель, также заявил репортерам о том, что европейским лидерам не удастся озвучить четкую программу мер по решению региональных проблем уже в это воскресенье и, таким образом, "воплотить мечту" о скором разрешении долгового кризиса в регионе.

По итогам сессии национальные фондовые индексы упали во всех 18 западноевропейских рынках. Британский FTSE 100 снизился на 0,5%. Основной индекс фондового рынка Германии DAX упал на 1,8%. Французский CAC 40 уменьшился на 1,6%.

Одними из лидеров падения завершившейся сессии стали греческие банки. Акции Piraeus Bank и EFG Eurobank Ergasias рухнули более чем на 9%.

Котировки крупнейшей в Великобритании охранной компании G4S обвалились на 22% после того, как стало известно о соглашении по приобретению датской фирмы ISS примерно за 5,2 млрд фунтов стерлингов ($8,2 млрд), 3,7 млрд фунтов из которых составляет долг.

Акции британского нефтяника BP поднялись на 2,2% на новостях об урегулировании спора с американским партнером Anadarko Petroleum по распределению расходов, связанных с устранением последствий разлива нефти в Мексиканском заливе.

Второй по рыночной капитализации в Великобритании страховщик Aviva добавил в свой актив 0,3% благодаря повышению рейтинга его акций.

Также среди компаний, которым удалось завершить торги в "зеленой" зоне, оказалась Air-France-KLM, акции которой выросли на 1,4%. По сведениям из осведомленного источника, уже сегодня в компании пройдет голосование по поводу отстранения Пьера-Анри Гуржона с поста исполнительного директора.

Евро упал после достижения на прошлой неделе максимального недельного прироста за два года по отношению к доллару после того, как официальные лица Германии дали понять, что Европе может потребоваться больше времени, чтобы сдержать проблемы суверенного долга.

Доллар восстановился с месячного минимума по отношению к валютам-основным торговым партнерам США после заявления представителя канцлера Германии о том, что европейским лидерам не удастся озвучить четкую программу мер по решению региональных проблем уже в это воскресенье и, таким образом, "воплотить мечту" о скором разрешении долгового кризиса в регионе. Все это стимулировало спрос на валюты-убежища.

Единая валюта упала сегодня на 1,5% до 105,55 иены после достижения самого высокого уровня с 9 сентября. Иена выросла от самого низкого уровня за более чем месяц против евро и выросла по отношению к доллару.

Британский фунт упал впервые за четыре дня по отношению к доллару после того как Ernst&Young сократил прогноз роста Великобритании и сказал, что Банк Англии должен снизить процентные ставки, поскольку дополнительного стимула, объявленного в этом месяце, вряд ли будет достаточно, чтобы оживить рост.

Американские акции упали после крупнейшего недельного прироста S&P500 со времен 2009 года на фоне плохой отчетности Wells Fargo&Со и заявления немецкого канцлера, снизившего оптимизм по поводу быстрого решения долгового кризиса в Европе.

Dow 11,482.64 -161.85 -1.39%, Nasdaq 2,629 -39.12 -1.47%, S&P 500 1,209.10 -15.48 -1.26%

Все сектора индекса S&P500 торгуются с понижением. Самый большой спад у финансового сектора и сектора промышленных товаров – 2.5% и 2.2% соответственно.

Wells Fargo, крупнейший американский ипотечный кредитор, потерял 6,2% после отчета, зафиксировавшего падение доходов и снижение прибыли в третьем квартале.

Горнодобывающая компания Alcoa Inc и производитель диверсифицированной продукции 3M Co упали более чем на 2,8%, показав наибольшие потери среди компаний, наиболее привязанных к экономическому росту.

Акции компании Gannett, которая владеет 82 печатными изданиями и 23 ТВ каналами, упали на 8,6% на фоне отчета о падении доходов от печатной рекламы.

Citigroup Inc, третий по величине банк США, вырос на 0,6% после квартального отчета, который был лучше, чем прогнозировали аналитики.

Рыночная капитализация американской энергетической компании El Paso Electric снизилась на 24% после того, как другой представитель отрасли Kinder Morgan, специализирующийся на транспортировке газа и нефтепродуктов, достиг договоренности о приобретении контрольного пакета ее акций за $21 млрд.

- Развитие событий показывает необходимость в более сильном управлении

- Еврооблигации ослабят стимулы от реформ

- Введение еврооблигаций приведет к перераспределению расходов, связанных с кризисом

Цены на золото повторили движение нефти и фондовых рынков: в середине дня выросли до трехнедельного максимума на волне оптимизма после встречи лидеров Большой двадцатки, и затем упали после “охлаждающего” заявления Германии Ангелы Меркель.

Сегодня декабрьские фьючерсы на золото достигли отметки $1696.8, максимума с 23 сентября, и в настоящий момент цена фьючерса составляет $1682.9 на Comex в Нью-Йорке.

Цены на нефть упали с достигнутого месячного максимума после заявления канцлера Германии о том, что лидеры Евросоюза не смогут предоставить полноценный план по сдерживанию долгового кризиса в регионе, что привело к затуханию надежд на быстрый план спасения.

Нефть упала на 1,1% после подъема выше $88 за баррель на фоне сообщения Ангелы Меркель о том, что ожидание быстрых спасательных планов на саммите Евросоюза 23 октября является "мечтою". Цены также ослабли после выходаиИндекс активности в производственном секторе от ФРБ Нью-Йорка, который оказался ниже, чем прогнозировалось.

Ноябрьские фьючерсы на нефть упали до $85,88 за баррель на Нью-Йоркской товарной бирже. Ранее они выросли на 1,6% до $88,18 за баррель, максимума с 16 сентября, на прогнозах аналитиков о том, что завтрашняя статистика Китая покажет, что ВВП во второй по величине в мире стране-потребителе нефти, вырос в прошлом квартале более чем на 9%.

Декабрьские фьючерсы на нефть марки Brent упали на 1,2%, до $ 110,85 за баррель на лондонской ICE Futures Europe Exchange.

День начнется в 00:30 GMT публикацией Протокола совещания Резервного Банка Австралии по вопросам кредитно-денежной политики. В 02:00 GMT в Китае выйдут данные по изменению объема реального ВВП за 3 кв., промышленного производства и розничной торговли за сентябрь. В 08:30 GMT Британия опубликует индексы потребительских и розничных цен за сентябрь. В 09:00 GMT в Германии выйдет индекс настроений в деловой среде от института ZEW за октябрь. США в 12:30 GMT опубликует индекс цен производителей за сентябрь (ожидается незначительный рост), а в 13:00 GMT выйдут данные по чистому объему покупок американских ценных бумаг иностранными инвесторами за август. В 17:15 GMT начнется речь председателя ФРС Бернанке.

День начнется в 00:30 GMT публикацией Протокола совещания Резервного Банка Австралии по вопросам кредитно-денежной политики. В 02:00 GMT в Китае выйдут данные по изменению объема реального ВВП за 3 кв., промышленного производства и розничной торговли за сентябрь. В 08:30 GMT Британия опубликует индексы потребительских и розничных цен за сентябрь. В 09:00 GMT в Германии выйдет индекс настроений в деловой среде от института ZEW за октябрь. США в 12:30 GMT опубликует индекс цен производителей за сентябрь (ожидается незначительный рост), а в 13:00 GMT выйдут данные по чистому объему покупок американских ценных бумаг иностранными инвесторами за август. В 17:15 GMT начнется речь председателя ФРС Бернанке.

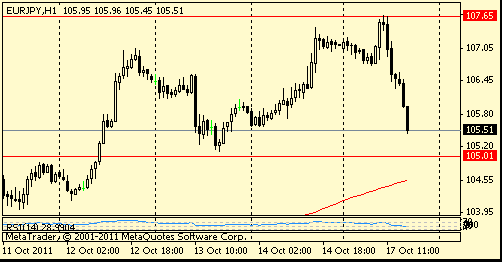

Пара упала в район Y105,50. Ордера на покупку отмечены в области Y105.00/90 (минимум 13 октября, максимум 10 октября, максимум 27 и 29 сентября). Ниже потери возможны до Y104.60/55.В данный момент пара торгуется на Y105,51.

Ближайшее сопротивление - $1,3820 (минимум азиатской сессии).

USD/JPY Y77.00, Y76.75, Y76.00

AUD/USD $1.0000

EUR/JPY Y105.00, Y104.50

EUR/CHF Chf1.2500

USD/CHF Chf0.9020, Chf0.9050, Chf0.9150

Давление на рынки оказало заявление канцлера Германии Ангелы Меркель, которая отметила, что не ожидает от саммита Евросоюза, который состоится на следующей неделе (23 октября), решения греческой проблемы.

Позже потери фьючерсов усилились после того, как был опубликован индекс активности в производственном секторе от ФРБ Нью-Йорка, значение которого в октябре составило -8.48 пункта против прогноза -4,0.

Основные фондовые индексы мира завершили сессию или еще торгуются преимущественно в минусе: Nikkei +1.50%, Hang Seng +2.01%, Shanghai Composite +0.37%, FTSE +0.15%, CAC +0.15%, DAX -0.10%.

Ноябрьский нефтяной контракт WTI котируется по цене $86.91 за баррель (+0,1%).

До начала регулярной сессии цена золота выросла до уровня $1687.30 за тройскую унцию (+0,3%).

Новости компаний:

- прибыль Citigroup в 3-м квартале составила $1.23 в расчете на одну акцию против прогноза $0.81. Выручка также оказалась выше прогнозов - $20.8 млрд против прогноза $19.6 млрд. Акции компании выросли на 2.4% на премарке.

Фунт снизился против доллара и иены на фоне опасений относительно того, что дополнительных стимулирующих мер Банка Англии стимул будет недостаточно для оживления роста экономики.

Отсутствие конструктивных действий со стороны властей ЕС по преодолению долгового кризиса снизило привлекательность активов региона, что повлекло за собой отступление основных фондовых индексов ЕС от сессионных максимумов. Снижение фондовых индексов оказало поддержку доллару и иене.

EUR/USD: пара снизилась ниже отметки $1,3800.

GBP/USD: пара показала минимум в районе $1.5730, после чего выросла.

USD/JPY: пара показала максимум в области Y77,40, но позже отступила.

в 12:30 GMT в Канаде выйдут данные по объему операций с иностранными ценными бумагами за август (ожидается снижение до 9.23B с 11.78B). США в 12:30 GMT опубликуют производственный индекс за октябрь (ожидается рост), а в 13:15 GMT выйдут данные по изменению объема промышленного производства за сентябрь (ожидается без изменений). В 14:30 GMT в Канаде станет известен индикатор ожиданий в сфере кредитно-финансовых институтов, по данным Банка Канады, за 3 квартал

- cбалансированный платежный баланс еврозоны является гарантией платежеспособности в долгосрочной перспективе.

- cбалансированный платежный баланс еврозоны является гарантией платежеспособности в долгосрочной перспективе.

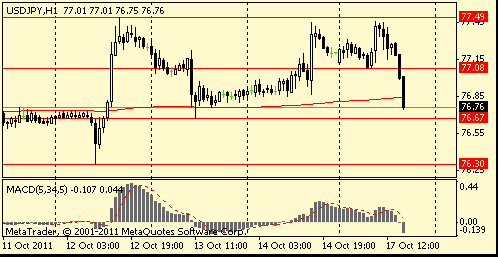

Сопротивление 2: Y77.90 (максимум 9 сентября)

Сопротивление 1: Y77.50 (максимум 12 октября)

Текущая цена: Y77.23

Поддержка 1:Y77.10 (сессионный минимум)

Поддержка 2:Y76.70 (минимум 13 октября)

Поддержка 3:Y76.30 (минимум 12 октября)

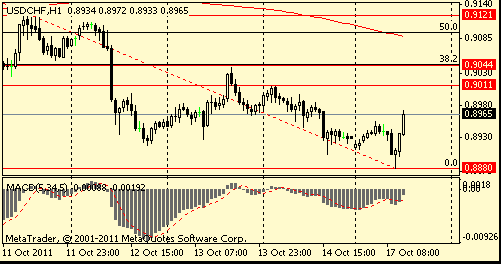

Сопротивление 2: Chf0.9040/50 (максимум 13 октября, 38,2% FIBO Chf0,9310-Chf0,8880)

Сопротивление 1: Chf0.9000/10 (минимум 10 октября, сессионный максимум)

Текущая цена: Chf0.8965

Поддержка 1: Chf0.8880 (сессионный минимум)

Поддержка 2: Chf0.8800 (психологическая отметка, область минимумов 19-20 сентября)

Поддержка 3: Chf0.8750 (цена закрытия недели 16 сентября)

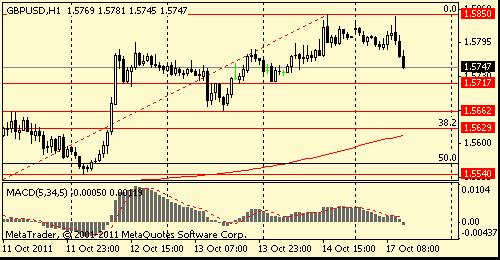

Сопротивление 2:$1.5880/90 (область максимумов 12 и 15 сентября)

Сопротивление 1:$1.5850 (область максимума 14 октября и сессионного максимума)

Текущая цена: $1.5747

Поддержка 1: $1.5720 (минимум 14 октября)

Поддержка 2: $1.5660 (минимум 13 октября)

Поддержка 3: $1.5630 (38,2% FIBO $1.5270-$1.5850)

Комментарии: пара отступает от достигнутых максимумов. Ближайшая цель коррекции - $1,5720.

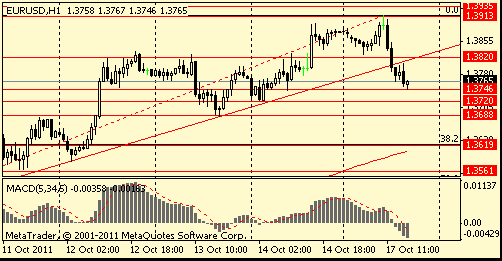

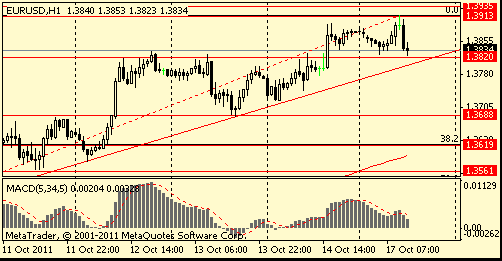

Сопротивление 2:$1.3930 (максимум 15 сентября)

Сопротивление 1:$1.3910 (сессионный максимум)

Текущая цена: $1.3834

Поддержка 1: $1.3820 (область сессионного минимума, линия поддержки от 10 октября)

Поддержка 2: $1.3690 (ранее сопротивление, область максимумов 10-11 сентября, минимум 13 октября)

Поддержка 3: $1.3620 (38.2% FIBO $1,3360-$1,3910)

Комментарии: пара отступила от достигнутых максимумов. Наличие дивергенций между ценой и индикатором MACD на Н1 и Н4 указывает на высокую вероятность продолжения коррекции пары после двухнедельного роста. В фокусе - поддержка $1,3820.

На текущий момент FTSE 5,508 +41.65 +0.76%, CAC 3,234 +15.94 +0.50%, DAX 6,017 +49.47 +0.83%.

Позитивно на динамике индексов отразилась встреча министров финансов стран G20, которая на выходных завершилась в Париже.

Министры финансов G20 пообещали представить подробный механизм выхода из текущего кризиса к 23 октября. И хотя подробностей программы не было официально представлено, появилась информация о том, что она включает новый пакет помощи Греции и расширение возможностей Европейского фонда финансовой стабильности (EFSF).

Среди корпоративный новостей стоит отметить сообщения о том, что BP и Anadarko Petroleum урегулировали спор, связанный с аварией на Deepwater Horizon. Согласно договоренностей Anadarko произведет единовременный наличный платеж в пользу BP в размере $4 млрд. Акции BP выросли в цене более чем на 4%.

USD/JPY Y77.00, Y76.75, Y76.00

AUD/USD $1.0000

EUR/JPY Y105.00, Y104.50

EUR/CHF Chf1.2500

USD/CHF Chf0.9020, Chf0.9050, Chf0.9150

17 Октября Wells Fargo & Co $0.720

18 Октября Bank of America Corp $0.200

18 Октября Goldman Sachs Group -$0.020

18 Октября Coca-Cola $1.015

18 Октября Johnson & Johnson $1.208

18 Октября Apple $7.280

18 Октября Intel $0.651

Nikkei 225 8,880 +131.64 +1.50%

Hang Seng 18,784 +282.06 +1.52%

S&P/ASX 4,275 +69.76 +1.66%

Shanghai Composite 2,440 +8.41 +0.35%

Азиатские фондовые площадки торговались на положительной территории, на фоне распространения сообщений о том, что Европа пообещала партнерам по Большой двадцатке принять быстрые и решительные действия по урегулированию долгового кризиса.

Банки должны побеспокоиться о свежих финансовых вливаниях

ЕС хочет разорвать замкнутый круг кризиса в еврозоне, пишет Frankfurter Rundschau.

Глава Еврокомиссии Жозе Мануэль Баррозу, выступая в среду в Европарламенте, призвал страны ЕС провести срочную рекапитализацию европейских банков, чтобы приостановить распространение долгового кризиса. По словам европолитика, кризис достиг "системных" масштабов и угрожает дестабилизацией мировой экономики в целом.

DW

Эксперты: Списание долгов Греции обойдется Германии дешевле, чем ее спасение

По мнению немецких экономистов, реструктуризация большей части долга Греции обошлась бы Германии дешевле, чем дальнейшее оказание помощи этой стране. Об этом сообщает газета Frankfurter Allgemeine Sonntagszeitung.Списание Греции большей части ее долгов обойдется Германии дешевле, чем оказание этой стране дальнейшей финансовой поддержки. К такому выводу пришли эксперты Немецкого института экономических исследований (DIW), сообщает в воскресенье, 16 октября, газета Frankfurter Allgemeine Sonntagszeitung

Агентство S&P понизило рейтинг крупнейшего банка Франции

О снижении рейтинга крупнейшего во Франции банка - BNP Paribas - объявило влиятельное рейтинговое агентство Standard & Poor's. Агентство обосновало это проблемами банка с ликвидностью и финансированием.Влиятельное рейтинговое агентство Standard & Poor's (S&P) вечером в пятницу, 14 октября, понизило долгосрочный кредитный рейтинг крупнейшего французского банка - BNP Paribas - на одну ступень - с АА до АА-, сообщает агентство DAPD. Однако прогноз оставлен стабильным.

РБК-Daily

Китай опередил США по объему торговли с Евросоюзом

Китай оттеснил США с первого места по объему торговли с Европейским союзом, передает "Синьхуа". Агентство ссылается на Министерство торговли КНР, сообщившее, что уровень товарооборота между Китаем и странами ЕС в июле 2011г. достиг 35,6 млрд евро.

По данным статистической службы ЕС, в отчетном периоде товарооборот Евросоюза с Китаем оказался на 800 млн долл. больше, чем с США, составив 13,4% от всех экспортно-импортных сделок блока. Вместе с тем, этот показатель снизился на 0,8% по сравнению с аналогичным месяцем годом ранее

G20 поддержит увеличение капиталов крупнейших банков мира

Министры финансов и глав центробанков ведущих мировых экономик (G20) в ходе встречи в Париже договорились поддержать увеличение капиталов крупнейших банков мира.

Соответствующая мера, приведенная в проекте итогового коммюнике "двадцатки", призвана предотвратить повторение кризисного сценария, при котором правительствам пришлось спасать фининституты от банкротства с помощью средств налогоплательщиков, а также стабилизировать фондовые площадки, нивелировав рыночную волатильность, передает Reuters.

04:30 Япония Промышленный выпуск, окончательные данные, г/г Август +0.4%

Евро упал против доллара США и японской иены в ходе торгов на азиатской сессии. Во многом падение обусловлено фиксацией прибыли длинных позиций по данной паре, после стремительного роста в пятницу. Министры финансов и представители центральных банков стран Большой двадцатки (G20) после завершения очередного саммита в субботу сообщили, что европейские лидеры на встрече 23 октября "представят решительный ответ на существующие проблемы в рамках всеобъемлющего плана".

Австралийский доллар снижается в преддверии завтрашнего заседания Резервного банка Австралии.

Иена немного укрепилась против доллара США на фоне неопределенности в ЕС. Так же сегодня правительство Японии заявило о замедлении промышленного производства в стране и повышении оценки инвестиций госсектора, настроений деловых кругов и занятости в стране.

EUR/USD: с начала азиатских торгов пара падала, но затем восстановилась.

GBP/USD: с начала азиатских торгов пара падала, но затем восстановилась к уровням открытия дня.

USD/JPY: пара торгуется с небольшим понижением.

В понедельник в 12:30 GMT в Канаде выйдут данные по объему операций с иностранными ценными бумагами за август (ожидается снижение до 9.23B с 11.78B). США в 12:30 GMT опубликуют производственный индекс за октябрь (ожидается рост), а в 13:15 GMT выйдут данные по изменению объема промышленного производства за сентябрь (ожидается без изменений). В 14:30 GMT в Канаде станет известен индикатор ожиданий в сфере кредитно-финансовых институтов, по данным Банка Канады, за 3 квартал. В 23:00 GMT член FOMC Charles Evans выступит с речью.

По итогам недели доллар снизился против основных валют, за исключением иены. Евро вырос за неделю на 3.74% против доллара и на 2.12% против британского фунта. Рекордный рост показали сырьевые валюты: австралиец вырос на 5.82%, а киви - на 4.72% против доллара США. Иена снизилась на 0.63% против доллара и на 2.26% против британского фунта.

Снижение спроса на основную резервную валюту мира связано с тем, что инвесторы опасаются нового раунда количественного смягчения от ФРС, что и стимулирует их к покупкам активов, номинированных не в долларах. Иена снизилась на заявлениях официальных лиц Японии о том, что уже на следующей неделе страна представит новые меры против сильной иены, которые будут включать увеличение фонда для стимулирования слияний и приобретений за рубежом.

Евро начал неделю ростом, показав максимальный рост по отношению к доллару более чем за год, на фоне прошедшей на выходных встречи президента Франции Николя Саркози и канцлера Германии Ангелы Меркель, по итогам которой лидеры двух крупнейших европейских стран сообщили о том, что в ближайшее время представят свой план преодоления долгового кризиса и новую концепцию будущего Европы. План будет включать меры по стабилизации евро и условия рекапитализации банков. Представление данного плана намечено на саммит G20, который пройдет в Каннах в начале ноября. Во вторник евро снизился, корректируясь после значительного роста в понедельник. Позже падение продолжилось на фоне провала голосования в парламенте Словакии по вопросу расширения Европейского фонда финансовой стабильности (EFSF). Согласно правилам ЕС, закон о расширении EFSF должен быть поддержан всеми участниками еврозоны. Словакия оставалась единственным государством, до сих пор не принявшим решения. Однако во второй половине дня евро вырос против большинства валют на фоне появившихся заявлений словацких законодателей о том, что они готовы повторно проголосовать по вопросу расширения фонда финансовой помощи еврозоне уже на этой неделе. Среду евро начал падением. Но после выступления канцлера Германии Меркель валюта начала стремительный рост. Движение усилилось после выхода высоких данных по промышленному производству в ЕС, которое в авгутсе выросло на 1,2% в месячном исчислении, против ожиданий снижения на 0,8%. Позже выступал председатель Еврокомиссии Жозе Баррозу, который призвал к "скоординированного подходу" для рекапитализации банков региона. Также позитивом для единой валюты послужил тот факт, что политики в Словакии достигли соглашения о повторном голосовании по ратификации плана. В четверг начало дня также зафиксировало снижение евро. Негативное влияние на динамику единой валюты оказало понижение немецкими экономическими институтами прогноза роста ВВП Германии в 2012 году роста более чем на половину. Однако позже евро сократил свое падение против доллара после того, как Словакия проголосовала за расширение фонда финансовой стабильности, завершив ратификацию июльского соглашения во всей еврозоне. В пятницу евро увеличил свой крупнейший недельный прирост по отношению к доллару с января этого года после начала двухдневной встречи министров финансов и глав центробанков Большой двадцатки, которые собрались в Париже, чтобы обсудить планы по решению долгового кризиса в Европе. Росту евро также поспособствовало заявление министра финансов США Тимоти Ф. Гейтнера о том, что "Европа явно переходит к решению кризиса”.

Доллар США снизился против основных конкурентов на фоне укрепления основных фондовых индексов мира. По итогам недели индекс доллара по отношению к основным валютам-партнерам снизился до четырех-недельного минимума на фоне снижения спроса на основную резервную валюту мира.

В четверг доллар и иена выросли против большинства основных валют после того, как один из крупнейших банков США JPMorgan заявил о снижении прибыли, а отчет Китая показал, что рост экспорта страны замедлился. Все это привело к ослаблению фондового рынка и стимулировало спрос на валюты-убежища. Спрос на иену, как правило, повышается во время экономического и финансового кризиса. Но в дальнейшем иена упала против основных валют на слухах, что японские власти будут предпринимать шаги по сдерживанию роста национальной валюты.

Швейцарский франк в начале недели укрепился по отношению к евро на фоне спекуляций о том, что Швейцарский национальный банк может поднять потолок до 1.30 франка с 1.20 за евро.

Во вторник британский фунт упал по отношению к доллару после выхода хуже, чем ожидалось, данных по производству в обрабатывающей промышленности.

В понедельник австралийский доллар показал паритет с долларом США впервые с 22 сентября и с середины недели уверенно рос на фоне повышения цен на сырье и товары. Новозеландский доллар вырос больше всего за два месяца по отношению к доллару на фоне роста акций и сырьевых товаров, что привело к подъему высокодоходных валют.

В последний день недели основные фондовые индексы азиатского региона отметились падением на фоне понижения кредитного рейтинга Испании и информации о сохранении инфляции в Китае в минувшем месяце на высоком уровне.

Накануне агентство Standard & Poor’s понизило кредитный рейтинг Испании на одну ступень до АА- с негативным прогнозом, что стало уже третьим понижением за последние три года, и это повысило уровень пессимизма по поводу ситуации с долговым кризисом еврозоны. Относительно экономки Китая, то темпы роста индекса потребительских цен в стране в сентябре увеличились с 0,3% м/м до 0,5% м/м, а по сравнению с аналогичным периодом годом ранее индекс вырос на 6,1% г/г.

По итогам торгов: Nikkei 225 8,748 -75.29 -0.85%, Hang Seng 18,502 -256.02 -1.36%, S&P/ASX 200 4,206 -38.90 -0.92%, Shanghai Composite 2,431 -7.42 -0.30%

Неблагоприятная статистика, вышедшая в Китае, способствовала снижению котировок китайских компаний. Акции девелопера Sino-Ocean Land Holdings упали на 9,6%, бумаги строительной компании China Overseas Land & Investment потеряли 2,5%, а котировки крупнейшего в КНР банка Industrial & Commercial Bank of China снизились на 3,6%.

Снижение цен на сырье и товары способствовало уменьшению рыночной капитализации крупнейшей в мире горнодобывающей компании BHP Billiton на торгах в Сиднее на 2,1%. В этой же связи котировки её конкурента Rio Tinto Group упали на 1,5%, а акции китайской нефтегазовой компании Cnooc понизились на 4,3%.

Акции гонконгского розничного продавца модной одежды Esprit Holdings, 83% выручки которого приходится на европейский регион, снизились на 1,4% в связи с напряжённой ситуацией с долговым кризисом еврозоны.

Котировки автомобильной компании Honda Motor и производителя фотоаппаратов Canon, ориентированных в значительной степени на рынок Европы, отступили на 2,4% и 2,6% соответственно.

Акции крупнейшего в Японии кредитного учреждения Mitsubishi UFJ Financial Group потеряли 1,5% на фоне публикации американским банком JPMorgan Chase информации о снижении квартальной прибыли.

Основные фондовые индексы Европы завершили неделю ростом на фоне новостей о запланированной на сегодня встрече министров финансов и центральных банков G20 в Париже, которая будет продолжена завтра. Главными вопросами будут проблемы выведения из кризиса стран еврозоны, а также оценка уже предпринятых мер по стабилизации экономики региона. Лидеры европейских стран намерены завершить обсуждение программы по спасению еврозоны на саммите в Брюсселе 23 октября, а окончательное решение, вероятно, будет вынесено на ноябрьском саммите G20.

При этом инвесторами было проигнорировано известие о понижении агентством S&P кредитного рейтинга Испании до AA- c негативным прогнозом в связи с продолжающимся замедлением экономического роста и рисками банковского сектора. Кроме того, стало известно, что агентство Fitch понизило кредитный рейтинг сразу трех крупных банков и поставило рейтинг более чем десяти кредиторов на пересмотр в сторону понижения. Так, рейтинг швейцарского банка UBS был понижен с A+ до A, а рейтинг британских представителей сектора Lloyds Banking Group и Royal Bank of Scotland Group был опущен с AA- до A.

По итогам сессии национальные фондовые индексы выросли во всех 18 западноевропейских рынках, за исключением Исландии и Дании. Индекс Великобритании FTSE 100 увеличился на 1,2%, тогда как французский CAC 40 и немецкий DAX добавили в свой актив 1% и 0,8% соответственно.

Акции крупнейшей в мире агрохимической компании Syngenta прибавили 1,3% благодаря тому, что ее продажи в третьем квартале, зафиксированные на уровне $2,7 млрд, превзошли средние прогнозы аналитиков в $2,5 млрд.

Швейцарская химическая компания Clariant, сообщившая о привлечении 365 млн евро ($504 млн) путем выпуска трехлетних сертификатов, выросла на 3%, в то время как акции немецкого представителя отрасли Wacker Chemie и норвежского производителя удобрений Yara International увеличились на 3,3% и 3% соответственно.

Акции крупнейшего в мире разработчика программного обеспечения для бизнеса SAP поднялись на 2,1% в связи с ростом прибыли и продаж в третьем квартале.

Рост цен на металлы привел к повышению акций отдельных европейских горнодобытчиков: швейцарского Xstrata - на 3,1%, британских Antofagasta и Rio Tinto Group - на 3,2% и 1,9% соответственно.

Акции нефтеразведочной компании BowLeven подскочили на 60,5%, что стало рекордным подъемом, начиная с 2009 года, после того, как она смогла добыть больше нефти в скважине Сапеле-3 (Sapele-3) в Камеруне.

В то же время, акции швейцарской инжиниринговой компания Sulzer упали на 8,8% вследствие ожиданий замедления роста количества заказов на ее продукцию в текущем году.

Котировки швейцарского банка UBS и французских кредиторов BNP Paribas, Societe Generale опустились на 0,9%, 3,3% и 3,6% соответственно.

Итальянская компания оборонного сектора Finmeccanica уменьшилась на 1,4% после того, как аналитики банка HSBC Holdings понизили рейтинг ее акций.

Фондовые индексы США выросли, обеспечив индексу S&P 500 самый большой еженедельный прирост с июля 2009 года на фоне ожиданий, связанных с проходящей сегодня встречей финансовых лидеров G20, и положительной статистикой по розничным продажам в сентябре.

Появилась информация, что в Париже министры финансов и главы центральных банков обсуждают вариант расширения роли МВФ в решении проблем региона и возможность списания греческих облигаций в размере до 50%.

По результатам сессии: Dow 11,644.49 +166.36 +1.45%, Nasdaq 2,667.85 +47.61 +1.82%, S&P 500 1,224.58 +20.92 +1.74%

Все сектора индекса S&P500 закрылись с повышением. Максимальный рост показал сектор основных материалов (+2.9%), минимальное повышение у сектора здравоохранения (+0.8%).

Google Inc, крупнейший в мире интернет-поисковик, вырос на 5.9% после вчерашнего отчета о доходах за 3 квартал, который зафиксировал прибыль превзошедшую оценки аналитиков. Apple Inc прибавила 3.3% после заявления о том, что компания готова продать почти 4 миллиона новых iPhone 4S в ближайшие выходные, так как клиенты уже стоят в очереди, чтобы купить один из последних продуктов, разработанных под руководством Стива Джобса.

Amazon.com Inc и Caterpillar Inc увеличили свою рыночную капитализацию более чем на 3,2%, показав крупнейший рост среди компаний, наиболее привязанных к экономическому росту.

Росту акций сектора основных материалов и энергоносителей благоприятствовали повышение цен на медь и увеличение спроса со стороны Китая. Котировки Exxon Mobil Corp выросли на 2,3%, Chevron Corp прибавила 2,7%, а бумаги Freeport-McMoRan Copper & Gold Inc увеличились на 4,3%.

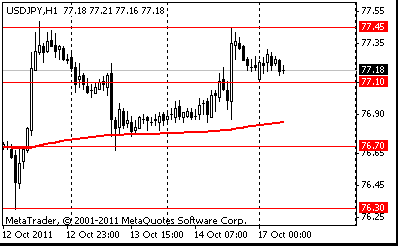

Сопротивление 2: Y77.85 (максимум 9 сентября)

Сопротивление 1: Y77.45 (максимум 14 октября)

Текущая цена: Y77.19

Поддержка 1:Y77.10 (сессионный минимум)

Поддержка 2: Y76.70 (минимум 13 октября)

Поддержка 3: Y76.30 (минимум 12 октября)

Комментарии: пара тестирует максимумы месяца. В фокусе сопротивление Y77.45

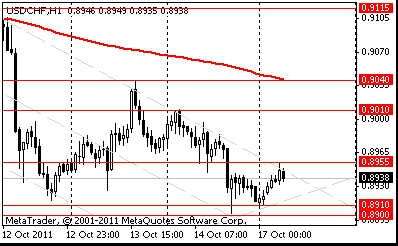

Сопротивление 2: Chf0.9010 (максимум 14 октября)

Сопротивление 1: Chf0.8955 (сессионный максимум)

Текущая цена: Chf0.8940

Поддержка 1: Chf0.8900/10 (сессионный минимум)

Поддержка 2: Chf0.8855 (средняя линия канала от 12 октября)

Поддержка 3: Chf0.8790/00 (область минимумов 19-20 сентября)

Комментарии: пара торгуется в рамках нисходящего движения. В фокусе сопротивление Chf0.8955

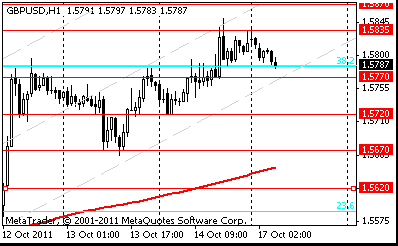

Сопротивление 2:$1.5870 (максимум 15 сентября)

Сопротивление 1:$1.5835 (сессионный максимум)

Текущая цена: $1.5788

Поддержка 1: $1.5770 (линия поддержки от 6 октября)

Поддержка 2: $1.5720 (минимум 14 октября)

Поддержка 3: $1.5670 (минимум 13 октября)

Комментарии: пара находится в восходящем тренде. В фокусе поддержка $1.5770.

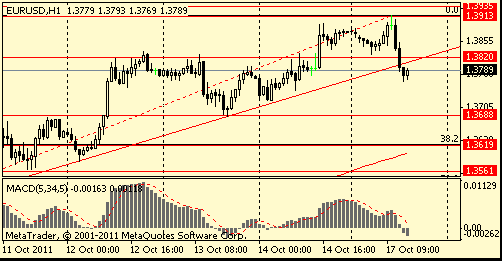

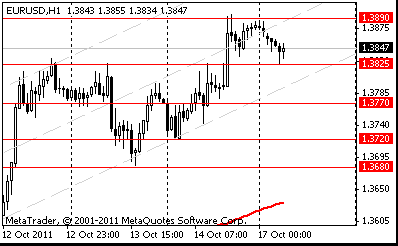

Сопротивление 2:$1.3935 (максимум 15 сентября)

Сопротивление 1:$1.3890 (сессионный максимум)

Текущая цена: $1.3847

Поддержка 1: $1.3825 (сессионный минимум)

Поддержка 2: $1.3770 (61.8% FIBO $1.3895-$1.3685)

Поддержка 3: $1.3720 (минимум 14 октября)

Комментарии: пара торгуется в восходящем тренде. В фокусе поддержка $1.3825.

В понедельник в 04:30 GMT Япония опубликует данные по изменению объема промышленного производства за август (ожидается без изменений). В 12:30 GMT в Канаде выйдут данные по объему операций с иностранными ценными бумагами за август (ожидается снижение до 9.23B с 11.78B). США в 12:30 GMT опубликуют производственный индекс за октябрь (ожидается рост), а в 13:15 GMT выйдут данные по изменению объема промышленного производства за сентябрь (ожидается без изменений). В 14:30 GMT в Канаде станет известен индикатор ожиданий в сфере кредитно-финансовых институтов, по данным Банка Канады, за 3 квартал. В 23:00 GMT член FOMC Charles Evans выступит с речью.

Вторник начнется в 00:30 GMT публикацией Протокола совещания Резервного Банка Австралии по вопросам кредитно-денежной политики. В 02:00 GMT в Китае выйдут данные по изменению объема реального ВВП за 3 кв., промышленного производства и розничной торговли за сентябрь. В 08:30 GMT Британия опубликует индексы потребительских и розничных цен за сентябрь. В 09:00 GMT в Германии выйдет индекс настроений в деловой среде от института ZEW за октябрь. США в 12:30 GMT опубликует индекс цен производителей за сентябрь (ожидается незначительный рост), а в 13:00 GMT выйдут данные по чистому объему покупок американских ценных бумаг иностранными инвесторами за август. В 17:15 GMT начнется речь председателя ФРС Бернанке.

В среду в 04:30 GMT Япония опубликует индекс активности во всех отраслях экономики за август (ожидается снижение). В 08:00 GMT в Еврозоне выйдет сальдо расчетного счета платежного баланса ЕЦБ за август. В 08:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике. В США в 12:30 GMT выйдут данные по объему выданных разрешений на строительство, числу закладок новых фундаментов и инфляции за сентябрь, а в 14:30 GMT данные по запасам сырой нефти от министерства энергетики за октябрь. В 18:00 GMT будет опубликован экономический обзор ФРС по регионам.

В четверг в 06:00 GMT Швейцария опубликует сальдо баланса внешней торговли за сентябрь (ожидается рост до 1.37B против 0.81B в предыдущем месяце). В 06:00 GMT Германия отчитается по инфляции за сентябрь (ожидается увеличение на 0.4% против снижения на 0.3% в предыдущем месяце). В 08:30 GMT Британия опубликует данные по изменению объёма оборота розничной торговли с учетом затрат на топливо за сентябрь. В 12:30 GMT в Канаде выйдут данные по изменению объема оптовой торговли за август. США в 12:30 GMT опубликует число первичных обращений за пособием по безработице за октябрь (ожидается незначительное повышение), в 14:00 GMT - объем продаж жилья на вторичном рынке за сентябрь (ожидается снижение до 4.95M против 5.03M в предыдущем месяце), производственный индекс ФРС-Филадельфии за октябрь (прогнозируется увеличение) и индекс опережающих индикаторов за сентябрь. В 23:01GMT Британия опубликует индекс доверия потребителей за сентябрь (ожидается рост до 50 против 48 в предыдущем месяце).

Пятница начнется выступлением глав центробанков Японии и еврозоны: в 06:00 GMT выступит с речью глава Банка Японии Masaaki Shirakawa, а в 07:40 GMT начнется речь президента Европейского Центрального Банка. В 08:00 GMT Германия опубликует индикатор условий деловой среды от IFO за октябрь (ожидается незначительное снижение). В 08:30 GMT в Британии выйдут данные по чистому объему заемных средств государственного сектора (в том числе и без учета интервенций) за сентябрь (ожидается снижение до 11.7B против 13.2B в предыдущем месяце) и объему потребности государства в заёмных средствах. В 11:00 GMT Канада объявит об уровне инфляции за сентябрь (прогнозируется незначительное снижение).

04:30 Япония Промышленный выпуск, окончательные данные, г/г Август +0.6%

12:30 Канада Инвестиции канадцев в иностранные ценные бумаги, млрд. Август -1.28

12:30 Канада Иностранные инвестиции в канадские ценные бумаги, млрд. Август 11.78 9.23

12:30 США Индекс активности в производственном секторе от ФРБ Нью-Йорка Октябрь -8.8 -4.0

13:15 США Промышленное производство, м/м Сентябрь +0.2% +0.2%

13:15 США Использование мощностей Сентябрь 77.4 77.5

14:30 Канада Индикатор ожиданий в сфере кредитно-финансовых институтов, по данным Банка Канады III кв -49.6

04:30 Япония Промышленный выпуск, окончательные данные, г/г Август +0.6%

12:30 Канада Инвестиции канадцев в иностранные ценные бумаги, млрд. Август -1.28

12:30 Канада Иностранные инвестиции в канадские ценные бумаги, млрд. Август 11.78 9.23

12:30 США Индекс активности в производственном секторе от ФРБ Нью-Йорка Октябрь -8.8 -4.0

13:15 США Промышленное производство, м/м Сентябрь +0.2% +0.2%

13:15 США Использование мощностей Сентябрь 77.4 77.5

14:30 Канада Индикатор ожиданий в сфере кредитно-финансовых институтов, по данным Банка Канады III кв -49.6

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы