- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 20-05-2011

Будущая неделя начнется публикацией предварительного индекса производственной активности Китая от HSBC за май в 02:30 GMT.

Между тем, понедельник не будет насыщен важными макроэкономическими показателями.

В 05:00 GMT Япония предоставит индексы опережающих и совпадающих индикаторов за март.

Финансовые рынки Канады будут закрыты в связи с национальным праздником - Днем Виктории.

Во вторник в 06:00 GMT выйдет отчет по ВВП Германии за первый квартал. Отчет будет особенно в фокусе после того, как в пятницу глава Бундесбанка Йенс Вайдман сообщил, что темпы роста экономики Германии, - крупнейшей в регионе, - замедлятся.

В 08:00 GMT немецкий институт экономических исследований IFO предоставит свой отчет по деловому климату в стране за май. Ожидается снижение показателя до 110.1 пп после 110.4 месяцем ранее.

В 08:30 GMT выйдут данные по бюджету Британии, что может оказать влияние на динамику стерлинга.

В 09:00 GMT ЕС предоставит показатель новых промышленных заказов за март. Ожидается снижение заказов на 1.1% после роста на 0.9% в феврале.

Американская сессия в этот день начнется выступлением главы ФРБ Филадельфии Плоссера. В 14:00 GMT выйдет показатель продаж жилья в новостройках в апреле. Средний прогноз сводится к росту показателя на 1.7% после 11.1% до 0.305 млн. с 0.3 млн.

Еще один представитель центрального банка, - Буллард, - выступит в 17:20 GMT.

Данные по торговому балансу Японии запланированы на 23:50 GMT.

Индекс основных экономических индикаторов Австралии от Westpac начнет экономический календарь среды в 00:30 GMT.

В 03:30 GMT выступит глава Банка Японии Ширакава.

В 06:00 GMT выйдет индекс потребительского доверия Германии от Gfk за июнь.

Предварительные данные по ВВП Британии в первом квартале выйдут в 08:30 GMT.

Среди американских данных: В 12:30 GMT в распоряжении инвесторов будет отчет по заказам на товары длительного пользования за апрель. Ожидается сокращение показателя на 1.5% после увеличения на 2.5% месяцем ранее.

В 14:30 GMT Министерство топлива США предоставит официальные данные по запасам сырой нефти за неделю по 20 мая.

В 14:40 GMT выступит представитель ЕЦБ Штарк.

В четверг Швейцария предоставит показатели международной торговли и занятости в 06:15 GMT и 07:15 GMT соответственно.

В 09:20 GMT в фокусе рынка будет выступление главы ЕЦБ Трише.

В 12:30 GMT выйдет традиционный отчет Министерства труда США о заявках на получение пособия по безработице. Ожидается, что показатель вырос до

412K за неделю по 21 мая после 409K неделей ранее.

Однако наиболее важным в это же время будет предварительный отчет по ВВП США за первый квартал.

В 23:30 GMT выйдет пакет инфляционных данных Японии.

Европейская сессия пятницы начнется публикацией данных по потребительскому доверию ЕС в 09:00 GMT.

В 09:30 GMT выйдет индекс основных экономических индикаторов Швейцарии KOF за май. Ожидается небольшое снижение показателя до 2.24 пп после 2.29 пп.

В 12:30 GMT выйдут данные по личным расходам/доходам.

В 13:55 GMT Университет Мичиган совместно с Reuters предоставят свой индекс потребительского доверия за май. Ожидается рост показателя до 72.4 пп с 69.8 пп.

Longbow повысил рейтинг Lincoln Electric LECO с Neutral до Buy.

KeyBanc Capital Mkts повысил рейтинг Tyson Foods TSN с Hold до Buy.

Needham понизил рейтинг American Eagle AEO с Buy до Hold.

Janney Mntgmy Scott понизил рейтинг Talbots TLB с Neutral до Sell.

Caris & Company понизил рейтинг Gap GPS с Above Average до Below Average.

Stifel Nicolaus понизил рейтинг Aeropostale ARO с Buy до Hold.

EUR/USD ранее восстановился до $1.4232 после поглощения ряда стопов выше $1.4220. Участники рынка неуверенно дат прогнозы по евро на эти выходные, однако не исключают, что на утренних торгах в понедельник курс может как протестировать $1.4300, так и снизиться под отметку $1.4100. Сопротивление - в области $1.4260, ордера на продажу - на $1.4280. Ордера на покупку расположены на $1.4120.

Фондовые индексы снова под давлением после восстановления до нулевой отметки час назад.

Разворот рынка совпадает с некоторым восстановлением доллара, который сейчас на 0.5% вырос против корзины валют. Большая часть удорожания доллара прихоодится по отношению к евро, который упал на 0.8% из-за опасений относительно экономических перспектив Испании и Греции.

Кришен Рангесеми из CIBC World Markets говорит, что "розничные продажи Канады, которые были опубликованы ранее, показали нейтральную динамику в марте, что значительно ниже среднего прогноза аналитиков в +0.9%. Продажи за исключением авто снизились на 0.1%, что также хуже прогнозов. Однако февральский показатель продаж был пересмотрен с повышением".

Недавно основные фондовые индексы показали новые сессионные максимумы, однако с тех пор индексы слегка откатили и снова находятся ниже нулевой отметки. Несмотря на это, настроения на рынке значительно улучшились.

EUR/USD показал часовой максимум выше $1.4220, поскольку индекс Dow сокращает понесенные ранее потери, а нефть растет в цене (+$1.16 до $99.60 за баррель). Стопы выше $1.4220. Далее сопротивление на $1.4260 (утренний максимум).

"Голубые фишки" продолжают восстанавливаться. Однако некоторые секторы остаются под давлением.

Сегодня трудной выдалась сессия для розничного сектора. Разочаровывающие прогнозы от Gap (GPS 19.40, -3.89) и Aeropostale (ARO 18.01, -3.33) оказал давление на акции обеих компания.

Однако акции Barnes & Noble (BKS 18.32, +4.21) взлетели на 30% в ответ на предложение о поглощении в $17 из расчета на акцию от Liberty Media.

Единая валюта упала против доллара в пятницу впервые за последние пять дней после того, как представитель ЕЦБ заявил, что центральный банк ЕС может не принять облигации Греции в качестве обеспечения при операциях с ликвидностью в случае реструктуризации ее долгов.

Единая валюта упала после того, как глава Бундесбанка Йенс Вайдман, который также является членом Совета ЕЦБ, усилил противостояние между представителями монетарных и политических сил относительно долговых обязательств Греции.

Международное рейтинговое агентство Fitch в пятницу понизило кредитный рейтинг Греции.

Кроме того, Бундесбанк сегодня сообщил, что темпы роста экономики Германии, - крупнейшей в регионе, - замедлятся, что ослабило спекуляции относительно дальнейшего повышения процентных ставок ЕЦБ.

"Это негатив для евро, и фундаментально плохо для Греции, а также бьет по настроениям инвесторов по отношению к Европе", говорит Ник Беннебрук из Wells Fargo & Co..

Евро также упал после того, как издание Investor’s Business Daily сообщило, что Норвегия заморозила пакет помощи Греции в размере 235 млн. крон ($42 млн.).

После нескольких сессий тестирования уровня $1500, золото наконец преодолело эту отметку в пятницу. Сейчас котировки находятся в районе $1512.94/унц., что недалеко от дневных максимумов и выше утреннего минимума на $1487.91. Ближайшее сопротивление - на $1516.40 за унцию (максимум 13 мая).

Сопротивление 2: Y82.30

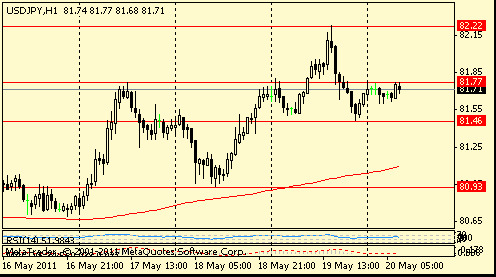

Сопротивление 1: Y81.80

Текущая цена: Y81.64

Комментарии: Курс стабилизировался, при этом техническая картина практически не изменилась. Ближайшая поддержка - Y81.50 (сессионный минимум). Ниже возможны потери до Y81.00 (канальная линия от 05 мая). Ближайшее сопротивление - Y81.80 (сессионные максимумы). Выше возможен рост до Y82.20 и Y82.80.

Сопротивление 2: Chf0.8890

Сопротивление 1: Chf0.8850

Текущая цена: Chf0.8774

Комментарии: Стабилизировался немногим выше сессионных минимумов на Chf0.8750 (ближайшая поддержка - 50% Фибо роста с Chf0.8550 до Chf0.8950). Ниже потери могут увеличиться до Chf0.8700 (61.8%). Ближайшее сопротивление - на Chf0.8850 (сессионные максимумы). Выше расположен уровень Chf0.8890 (канальная линия от 11 февраля). Более важный уровень - на Chf0.8950 (максимум 13 мая).

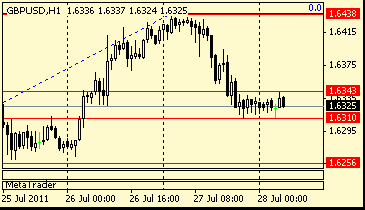

Комментарии: Курс восстанавливается, при этом ближайшее сильное сопротивление представлено канальной линией от 02 мая, которая сегодня приходится на $1.6290. Выше сопротивление находится на $1.6380 (максимум 12 мая). Ближайшая поддержка $1.6160 (сессионный минимум). Ниже возможно тестирования области $1.6100 (минимум 18 мая). Ключевая поддержка - на $1.5990/00.

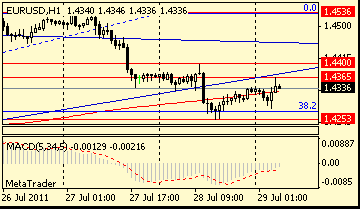

Комментарии: Курс восстанавливается, однако в целом евро остается под давлением. Сессионные минимумы в районе $1.4140 представляют сильную поддержку. Более сильный уровень - на $1.4050 (минимум 16 мая). Ниже потери увеличатся до $1.3980. Ближайшее сопротивление - $1.4260 (часовые максимумы). Выше возможен рост до $1.4380 (38.2% Фибо падения с $1.4940 до $1.4050). Выше восстановление возможно до $1.4420 (максимумы 11 мая).

Несмотря на повышенную волатильность рынка, USD/JPY смог удержаться в середине торгового диапазона и сейчас торгуется в районе Y81.64. Ордера на покупку расположены на Y81.40 со стопами ниже. Ордера на продажу выставлены на Y82.00.

Нефть марки WTI с поставкой в июне торгуется с потерями в $1.88 - в районе $96.56 за баррель, оставаясь в диапазоне $95.99 - $99.60 за баррель. С понедельника на рынке будут торговаться июльские фьючерсы. Напомним, что основной контракт 02 мая достиг 31-месячного пика на $114.83 за баррель, однако уже 06 мая свалился на $94.63 за баррель. 11 мая котировки выросли до $104.60, однако с тех пор остаются в рамках канала, ограниченного $95.02 - $100.99. Стопы ожидаются на пробитии минимумов мая.

EUR/GBP продолжает корректироваться, показав минимум в районе stg0.8739, в то время как фунт восстановился из области минимумов на $1.6167 до $1.6200. Далее поддержка по кроссу расположена на stg0.8720/15, затем - в районе stg0.8700 и stg0.8675/70.

Откат ограничился областью $1.4175, после чего пара возобновила снижение. Незначительные объемы ордер на покупку сосредоточены на $1.4155/50 и на подходе к $1.4120. Стопы находятся ниже $1.4100.

Спреды по греческим бондам растут после сообщений местной прессы о том, что представители МВФ, находившиеся в Афинах в течение последних двух недель приостановили свои проверки и вернутся в Грецию после того, как страна примет новые меры фискальной консолидации.

Ранее поступило сообщение, что Норвегия заморозила свой транш в размере $42.0 млн. в рамках пакета помощи Греции, поскольку страна не выполнила условий предоставления помощи. В итоге спред по 10-летним обязательствам вырос на 56 б.п. До +1330 б.п и находится в непосредственной близости от исторического максимума +1331б.п .

Как и предполагалось, основные индексы начали день с потерями. Снижение рынка носит широкий характер. Потери энергетического сектора составляют уже 0.8%, причем вызваны они резким разворотом цен на нефть до $97.31 за баррель, на 1.6%, на фоне роста курса доллара.

В пятницу сессия начнется снижением индексов после публикации накануне ряда разочаровывающих экономических данных.

Корпоративные новости: после дебюта в четверг на New York Stock Exchange, акции LinkedIn (LNKD) более чем удвоили свою цену IPO.

Акции Barnes & Noble (BKS, Fortune 500) подскочили на 26% на премаркете после того, как компания объявила о получении предложения со стороны Liberty Media по цене $17 за акцию, что составляет около $1 млрд..

Мировые рынки:

Июньская нефть выросла в цене на 36 центов, или на 0.2%, до $98.80 за баррель.

Золото подорожало на $2.50, или на 0.2%, до $1,494.90 за тройскую унцию.

Серебро снизилось в цене на 10 центов или 0.3%, до $34.83 за тройскую унцию.

Доходность 10-летних обязательств Казначейства США снизилась до 3.15%.

EUR/USD

Ордера на продажу: $1.4280, $1.4305, $1.4320/25, $1.4350/60, $1.4370/80

Ордера на покупку: $1.4210/00, $1.4195/90, $1.4155/50

-

продажи без учета автомобилей -0.1% м/м

Были опубликованы следующие данные:

03:30 Япония Решение по ставкам Банка Японии 0.00-0.10% 0.00-0.10% 0.00-0.10%

06:00 Германия Индекс цен производителей, м/м Апрель +0,4% +1.0%

06:00 Германия Индекс цен производителей, г/г Апрель +6,2% +6.4%

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд --6.5 -4.7

11:00 Канада Индекс потребительских цен, м/м Апрель +1,1% +0.3%

11:00 Канада Индекс потребительских цен, г/г Апрель +3,3% +3.3%

11:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Апрель +0,7% +0,2% +0.2%

11:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Апрель +1,7% +1,6% +1.6%

Евро резко снизился против доллара и иены после того, как германский Bundesbank заявил, что крупнейшая европейская экономика в ближайшем времени снизит темпы роста.

«В обозримом будущем рост по всей вероятности снизится,» отмечается в опубликованном сегодня ежемесячном обзоре Bundesbank Рост в первом квартале года на 1.5% «существенно превышает фундаментальное состояние экономики и был вызван в значительной мере эффектами пополнения запасов.»

Иена незначительно укрепилась против основных валют на фоне спекуляций относительно того, что Банк Японии продолжит использовать монетарные стимулы для поддержания национальной экономики, которая сильно пострадала от прошедшего землетрясения.

Сегодня Банк Японии, как и предполагалось, оставил ставки без изменений: учетная ставка 0.00%-0.10%, ломбардная 0,30%. Решение было принято единогласно. В итоговом заявлении было отмечено, что экономика вернется к умеренному восстановлению со второй половины 2011 финансового года. Также было сказано, что экономика Японии продолжает испытывать сильное понижательное давление после землетрясения, в основном - в производственном секторе.

EUR/USD: пара торговалась в рамках $1.4290-$1.4340, прежде чем резко снизилась в район $1.4210.

GBP/USD: пара торговалась в рамках $1.6210-$1.6270.

USD/JPY: пара торговалась в рамках Y81.50-Y8180.

Розничные продажи по Канаде выйдут в 12:30 GMT.

- сдерживание инфляционных ожиданий является важнейшей задачей.

Спрос поддержал пару на подходе к Y81.50, после чего последовал откат в район Y81.55/60. Ближайшее сопротивление располагается на Y81.65. Стопы находятся ниже Y81.40, а также под Y81.30.

Пара вернулась под отметку $1.4300 на фоне резкого снижения евро-стерлинга и продолжения роста фунта против доллара. Спрос отмечен на $1.4295/90,а стопы по некоторым данным располагаются в районе $1.4285/80. В случае их поглощения откроется дорога к линии поддержки с 16 мая, которая в настоящее время приходится на $1.4250.

EUR/GBP stg0.8930

AUD/USD $1.0650, $1.0665, $1.0725

- важно укреплять потенциал роста в экономике;

- продолжим принимать необходимые меры в отношении финансовой помощи для реконструкции;

- будем принимать адекватные меры в отношении политики, если сочтем необходимым;

- cледует особо сфокусироваться на понижательных рисках для экономики;

- высокий курс иены вреден для экспорта.

- важно укреплять потенциал роста в экономике;

- продолжим принимать необходимые меры в отношении финансовой помощи для реконструкции;

- будем принимать адекватные меры в отношении политики, если сочтем необходимым;

- следует особо сфокусироваться на понижательных рисках для экономики;

- высокий курс иены вреден для экспорта.

Shanghai Composite -0.04% 2,858.46

Сегодня будут опубликованы данные по платежному балансу ЕС (08:00 GMT). Ожидается дефицит в размере €-6.5 млрд. в марте после €-7.2 млрд.

Потребительская инфляция Канады станет известна в 11:00 GMT. Ожидается рост месячного показателя в апреле на 0.6% после +1.1% в марте. Розничные продажи Канады выйдут в 12:30 GMT.

В соответствии с опубликованными сегодня утром официальными данными, по итогам первого квартале ВВП Японии сократился на 3.7% г/г после падения на 3% г/г в предыдущем периоде. В соответствии с устоявшейся практикой, два квартала снижения ВВП кряду является признаком рецессии.

Заявление министра экономики Швейцарии Иоганна Шнейдер-Аммана по поводу того, что правительство рассмотрит необходимость принятия "соответствующих мер в случае дальнейшего укрепления национальной валюты", спровоцировало лишь незначительное ослабление франка.

Сегодня будут опубликованы данные по платежному балансу ЕС (08:00 GMT). Ожидается дефицит в размере €-6.5 млрд. в марте после €-7.2 млрд.

Потребительская инфляция Канады станет известна в 11:00 GMT. Ожидается рост месячного показателя в апреле на 0.6% после +1.1% в марте. Розничные продажи Канады выйдут в 12:30 GMT.

В соответствии с опубликованными сегодня утром официальными данными, по итогам первого квартале ВВП Японии сократился на 3.7% г/г после падения на 3% г/г в предыдущем периоде. В соответствии с устоявшейся практикой, два квартала снижения ВВП кряду является признаком рецессии.

Акции крупнейшего японского банка Mitsubishi UFJ Financial Group Inc. упали в цене на 2.1%. Tokyo Electric Power Co., оператор АЭС в Фукусиме, обвалился на 8% после того, как премьер-министр инициировал реформу энергетической отрасли. Dainippon Screen Manufacturing Co., производитель оборудования для производства микрочипов, снизился в цене на 5.3% после того, как Goldman Sachs Group Inc. снизил инвестиционный рейтинг акций Intel Corp. (INTC)

Европейские индексы в четверг продолжили рост после того, как накануне ФРС дал понять, что процентные ставки в США останутся в ближайшем будущем на низком уровне.

Акции Glencore International Plc практически не изменились в цене в день дебюта на Лондонской бирже. Сегодня были размещены бумаги на сумму $10 млрд.. BP Plc (BP/) прибавил 1.6% после того, как BofA Merrill Lynch Global Research рекомендовал покупать акции компании. Акции датской ювелирной компании Pandora A/S, обвалились на 22% после решения впервые за всю историю ее существования повысить цены в связи с ростом стоимости золота и серебра.

Торги на Wall Street завершились ростом индексов несмотря на разочаровывающие экономические и корпоративные новости.

Intel Corp. (INTC), KLA-Tencor Corp. (KLAC) и Applied Materials Inc. (AMAT) потеряли по меньшей мере по 1.7% после того, как Goldman Sachs Group Inc. снизил инвестиционный рейтинг производителей микрочипов, отметив рост конкуренции и избыточное предложение в секторе.

Экономика: Согласно опубликованному перед открытием рынка отчету, количество американцев, которые подали заявки на получение пособия по безработице сократилось до 409,000, в то время как аналитики в среднем прогнозировали снижение до 420,000. Показатель снижается вторую неделю подряд.

Индекс производственной активности в регионе ФРБ Филадельфии оказался самым слабым за последние семь месяцев, составив 3.9 по сравнению с 18.5 в предыдущем месяце. Кроме того, по данным Национальной ассоциации риэлторов США, продажи на вторичном рынке жилья в апреле снизились на 0.8% до 5.05 млн. в год.

Корпоративные новости: Sears Holdings (SHLD, Fortune 500) сообщил о квартальных убытках за последний отчетный квартал в размере $170 млн. против прошлогоднего показателя прибыли в $16 млн. В расчете на акцию убытки составили $1.39, в то время как аналитики прогнозировали $1.22.

После закрытия рынка свой отчет предоставит Gap (GPS, Fortune 500). Ожидается прибыль в размере 39 центов на акцию.

После публикации разочаровы

вающих экономических данных основные индексы снизились на отрицательную территорию, после чего, однако, смогли полностью компенсировать понесенные ранее потери.

LinkedIn (LNKD 104.90, +59.90) резко вырос в дебютный день. При цене IPO $45 за акцию стоимость бумаг компании уже превысила $100.

Сектор розничной торговли понес существенные потери. Sears Holding (SHLD 73.68, -2.17), Limited (LTD 41.00, -1.45), Buckle (BKE 42.00, -5.90), и Hott Topic (HOTT 7.00, -0.66) снизились после публикации слабых квартальных результатов. С другой стороны, дискаунтер Dollar Tree (DLTR 63.74, +2.41) вырос после сильных результатов. Акции Big Lots (BIG 33.30, -4.44) обвалились на 9% после сообщения о том, что продажа компании не планируется.

Полупроводниковый сектор также находится под давлением: индекс Philadelphia Semiconductor Index снизился на 1% после того, как рейтинг отрасли был понижен аналитиками Goldman Sachs.

Слабость в секторе производителей автомобилей сохранялась на протяжении всего дня. Ford (F 15.11, -0.01) понес потери после сообщения о подписании соглашения о продаже своего бизнеса по производству топливных баков для автомобилей. Акции General Motors (GM 31.46, -0.06) снизились несмотря на заявление компании о намерении увеличить производство гибридного автомобиля Chevrolet Volt. Тем временем, Advance Auto Parts (AAP 63.23, -7.43) обвалился после того, как квартальные результаты производителя автозапчастей не оправдали ожиданий рынка.

Сопротивление 1: Y81.80 (сессионный максимум)

Текущая цена: Y81.64

Сопротивление 1: Chf0.8830 (сессионный максимум)

Текущая цена: Chf0.8824

- решение было принято единогласно;

- ожидается, что экономика вернется к умеренному восстановлению со второй половины 2011 финансового года;

- экономика Японии, вероятно, продолжит сталкиваться с серьезным давлением какое-то время;

- внутренний частный спрос остается слабым, отчасти - за счет ухудшения настроений компаний, домохозяйств;

- влияние землетрясения окружено высокой неопределенностью;

- экономика Японии продолжает испытывать сильное понижательное давление после землетрясения, в основном - в производственном секторе;

- необходимые шаги будут предприниматься по мере необходимости.

Nikkei 225 -41.26 -0.43% 9,620.82

FTSE 100 +32.50 +0.55% 5,955.99

CAC 40 +49.74 +1.25% 4,027.74

DAX +54.70 +0.75% 7,358.23

Dow +45.14 +0.36% 12,605.32

Nasdaq +8.31 +0.30% 2,823

S&P 500 +2.92 +0.22% 1,344

10 Year Yield 3.17% 0.00 --

Oil $98.51 +0.07 +0.07%

Gold $1,494.00 +1.60 +0.11%

03:30 Япония Решение по ставкам Банка Японии - 0.00-0.10% 0.00-0.10%

06:00 Германия Индекс цен производителей, м/м Апрель +0,4%

06:00 Германия Индекс цен производителей, г/г Апрель +6,2%

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд март -7,2

11:00 Канада Индекс потребительских цен, м/м Апрель +1,1%

11:00 Канада Индекс потребительских цен, г/г Апрель +3,3%

11:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Апрель +0,7% +0,2%

11:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Апрель +1,7% +1,6%

12:30 Канада Розничные продажи, м/м март +0.4% +0.6%

12:30 Канада Розничные продажи за исключением авто март +0.7%

03:30 Япония Решение по ставкам Банка Японии - 0.00-0.10% 0.00-0.10%

06:00 Германия Индекс цен производителей, м/м Апрель +0,4%

06:00 Германия Индекс цен производителей, г/г Апрель +6,2%

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд март -7,2

11:00 Канада Индекс потребительских цен, м/м Апрель +1,1%

11:00 Канада Индекс потребительских цен, г/г Апрель +3,3%

11:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Апрель +0,7% +0,2%

11:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Апрель +1,7% +1,6%

12:30 Канада Розничные продажи, м/м март +0.4% +0.6%

12:30 Канада Розничные продажи за исключением авто март +0.7%

Закрытие фондовых индексов:

Nikkei 225 -41.26 -0.43% 9,620.82

FTSE 100 +32.50 +0.55% 5,955.99

CAC 40 +49.74 +1.25% 4,027.74

DAX +54.70 +0.75% 7,358.23

Dow +45.14 +0.36% 12,605.32

Nasdaq +8.31 +0.30% 2,823

S&P 500 +2.92 +0.22% 1,344

10 Year Yield 3.17% 0.00 --

Oil $98.51 +0.07 +0.07%

Gold $1,494.00 +1.60 +0.11%

Японский фондовый рынок понес потери после того, как Япония официально в третий раз за последнее десятилетие вошла в рецессию, а премьер-министр страны Наото Кан накануне объявления решения по процентным ставкам Банка Японии заявил, что ожидает сохранение центральным банком "гибкой монетарной политики".

В соответствии с опубликованными сегодня утром официальными данными, по итогам первого квартале ВВП Японии сократился на 3.7% г/г после падения на 3% г/г в предыдущем периоде. В соответствии с устоявшейся практикой, два квартала снижения ВВП кряду является признаком рецессии.

Акции крупнейшего японского банка Mitsubishi UFJ Financial Group Inc. упали в цене на 2.1%. Tokyo Electric Power Co., оператор АЭС в Фукусиме, обвалился на 8% после того, как премьер-министр инициировал реформу энергетической отрасли. Dainippon Screen Manufacturing Co., производитель оборудования для производства микрочипов, снизился в цене на 5.3% после того, как Goldman Sachs Group Inc. снизил инвестиционный рейтинг акций Intel Corp. (INTC)

Европейские индексы в четверг продолжили рост после того, как накануне ФРС дал понять, что процентные ставки в США останутся в ближайшем будущем на низком уровне.

Акции Glencore International Plc практически не изменились в цене в день дебюта на Лондонской бирже. Сегодня были размещены бумаги на сумму $10 млрд.. BP Plc (BP/) прибавил 1.6% после того, как BofA Merrill Lynch Global Research рекомендовал покупать акции компании. Акции датской ювелирной компании Pandora A/S, обвалились на 22% после решения впервые за всю историю ее существования повысить цены в связи с ростом стоимости золота и серебра.

Торги на Wall Street завершились ростом индексов несмотря на разочаровывающие экономические и корпоративные новости.

Intel Corp. (INTC), KLA-Tencor Corp. (KLAC) и Applied Materials Inc. (AMAT) потеряли по меньшей мере по 1.7% после того, как Goldman Sachs Group Inc. снизил инвестиционный рейтинг производителей микрочипов, отметив рост конкуренции и избыточное предложение в секторе.

Экономика: Согласно опубликованному перед открытием рынка отчету, количество американцев, которые подали заявки на получение пособия по безработице сократилось до 409,000, в то время как аналитики в среднем прогнозировали снижение до 420,000. Показатель снижается вторую неделю подряд.

Индекс производственной активности в регионе ФРБ Филадельфии оказался самым слабым за последние семь месяцев, составив 3.9 по сравнению с 18.5 в предыдущем месяце. Кроме того, по данным Национальной ассоциации риэлторов США, продажи на вторичном рынке жилья в апреле снизились на 0.8% до 5.05 млн. в год.

Корпоративные новости: Sears Holdings (SHLD, Fortune 500) сообщил о квартальных убытках за последний отчетный квартал в размере $170 млн. против прошлогоднего показателя прибыли в $16 млн. В расчете на акцию убытки составили $1.39, в то время как аналитики прогнозировали $1.22.

После закрытия рынка свой отчет предоставит Gap (GPS, Fortune 500). Ожидается прибыль в размере 39 центов на акцию.

После публикации разочаровы

вающих экономических данных основные индексы снизились на отрицательную территорию, после чего, однако, смогли полностью компенсировать понесенные ранее потери.

LinkedIn (LNKD 104.90, +59.90) резко вырос в дебютный день. При цене IPO $45 за акцию стоимость бумаг компании уже превысила $100.

Сектор розничной торговли понес существенные потери. Sears Holding (SHLD 73.68, -2.17), Limited (LTD 41.00, -1.45), Buckle (BKE 42.00, -5.90), и Hott Topic (HOTT 7.00, -0.66) снизились после публикации слабых квартальных результатов. С другой стороны, дискаунтер Dollar Tree (DLTR 63.74, +2.41) вырос после сильных результатов. Акции Big Lots (BIG 33.30, -4.44) обвалились на 9% после сообщения о том, что продажа компании не планируется.

Полупроводниковый сектор также находится под давлением: индекс Philadelphia Semiconductor Index снизился на 1% после того, как рейтинг отрасли был понижен аналитиками Goldman Sachs.

Слабость в секторе производителей автомобилей сохранялась на протяжении всего дня. Ford (F 15.11, -0.01) понес потери после сообщения о подписании соглашения о продаже своего бизнеса по производству топливных баков для автомобилей. Акции General Motors (GM 31.46, -0.06) снизились несмотря на заявление компании о намерении увеличить производство гибридного автомобиля Chevrolet Volt. Тем временем, Advance Auto Parts (AAP 63.23, -7.43) обвалился после того, как квартальные результаты производителя автозапчастей не оправдали ожиданий рынка.

03:30 Япония Решение по ставкам Банка Японии - 0.00-0.10% 0.00-0.10%

06:00 Германия Индекс цен производителей, м/м Апрель +0,4%

06:00 Германия Индекс цен производителей, г/г Апрель +6,2%

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд март -7,2

11:00 Канада Индекс потребительских цен, м/м Апрель +1,1%

11:00 Канада Индекс потребительских цен, г/г Апрель +3,3%

11:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Апрель +0,7% +0,2%

11:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Апрель +1,7% +1,6%

12:30 Канада Розничные продажи, м/м март +0.4% +0.6%

12:30 Канада Розничные продажи за исключением авто март +0.7%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы