- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 23-05-2011

03:00 Новая Зеландия Инфляционные ожидания от Резервного Банка Новой Зеландии, II кв, +2.6%

06:00 Германия ВВП, кв/кв, I кв, +1.5% +1.5%

06:00 Германия ВВП, г/г, I кв, +4.9% +4.9%

08:00 Германия Индекс делового климата IFO, Май, 110.4 110.1

08:30 Великобритания Потребность государственного сектора в наличности, млрд, Апрель, 24.8 08:30 Великобритания Чистые заимствования гос. сектора, млрд., Апрель, 16.4

09:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м, Апрель, +0.9% -1.1%

09:00 Еврозона Новые промышленные заказы, г/г, Апрель, +21.3%

10:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников, Май, 21%

14:00 США Продажи новостроек, Апрель, 300К 295К

23:50 Япония Торговый баланс, млн, Апрель, 0.197

23:50 Япония Протокол последнего заседания Банка Японии

"Голубые фишки" недавно протестировали сессионные максимумы, однако продолжения эта попытка быков не имела, поэтому настроение остается пессимистическим.

Аутсайдеры превосходят лидеров на фондовой бирже Нью-Йорка в соотношении 5 к 1.

Deutsche Bank повысил рейтинг Gap GPS с Sell до Hold.

Argus повысил рейтинг FICO FICO с Sell до Hold.

Stifel Nicolaus повысил рейтинг Walt Disney DIS с Hold до Buy.

Stifel Nicolaus повысил рейтинг Mosaic MOS с Hold до Buy.

FBR Capital повысил рейтинг Nara Bancorp NARA с Mkt Perform до Outperform.

Argus понизил рейтинг LDK Solar LDK с Buy до Hold.

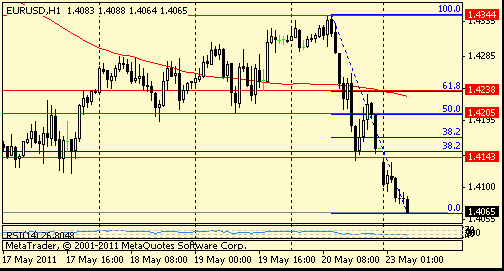

EUR/USD продолжает восстанавливаться, торгуясь в области $1.4065. Небольшие стопы находятся выше. В области $1.4080 расположен технический уровень сопротивления и ордера на продажу.

Основные фондовые индексы провели большую часть сессии в узком ценовом диапазоне недалеко от сессионных минимумов, однако смогли слегка восстановиться. Однако все три индекса продолжают оставаться ниже нулевой отметки, при этом потери составляют порядка 1%.

Давление на сырьевой сектор сохраняется тоже, при этом потери индекса CRB Commodity Index превысили 1%. Падение цен на нефть на 2.4% до $97.70 за баррель также оказывает давление на индекс CRB.

EUR/USD восстановился до текущих уровней на $1.4052, протестировав утренние максимумы, которые были установлены в зоне $1.4048/50. Технический уровень сопротивления, а также ордера на продажу находятся на $1.4080, вплоть до фигуры.

Пессимизм сохраняется на фондовом рынке, что поддерживает интерес к бондам, хотя рост казначейских облигаций не впечатляющий. Стоит отметить, что доходность по 10-летним бондам выросла.

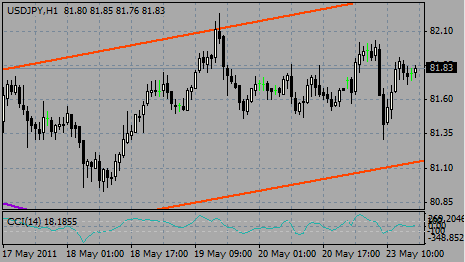

USD/JPY стабилизировался в районе Y81.80 в условиях тонкого рынка. Ордера на продажу остаются в области Y82.00. Ордера на покупку остаются в зоне Y81.30.

Евро упал до рекордных минимумов по отношению к швейцарскому франку на фоне усугубляющихся проблем Европы, что сократило спрос на региональные активы.

Член Совета ЕЦБ Эволд Навотный в понедельник заявил, что ЕЦБ будет принимать греческие государственные облигации в качестве обеспечения под операции с ликвидность до тех пор, пока реформы в стране продолжаются. Напомним, что на прошлой неделе чиновники ЕС заявили, что центральный банк может не принять бонды Греции в случае пролонгации периода погашения кредитов.

"Учитывая тот факт, что власти по-прежнему не достигли общего решения относительно разрешения проблем финансового кризиса, риски снижения в краткосрочном периоде по евро сохраняются", полагает Дерек Халпенни из Bank of Tokyo-Mitsubishi UFJ Ltd..

Австралийский доллар оказался среди крупнейших аутсайдеров в понедельник против доллара после того, как Китай опубликовал данные по производственному PMI, который упал до 10-месячного минимума на фоне опасений снижения темпов восстановления мировой экономики.

Предварительная оценка PMI, предоставленная HSBC Holdings Plc и Markit Economics, упала до 51.1 пп в мае после апрельского значения в 51.8 пп.

Китай является крупнейшим торговым партнером Австралии.

"Слабого отчета по китайскому производственному PMI этим утром оказалось достаточно для того, чтобы возобновить опасения относительно темпов роста мировой экономики", говорит Джейн Фоли, ведущий стратег валютного рынка в Rabobank International. "Франк и иена в этой ситуации выиграли".

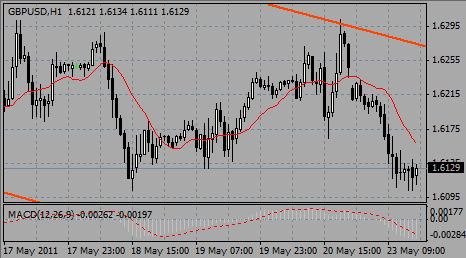

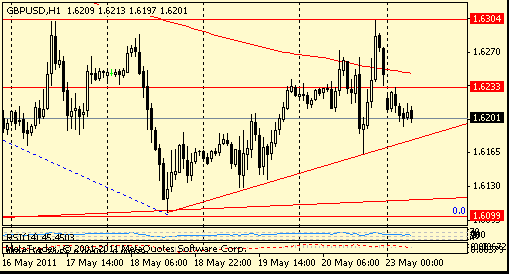

GBP/USD поглотил ордера на покупку в области $1.6100 и показал минимумы в районе $1.6085. Далее ордера на покупку расположены на $1.6050. Сейчас курс торгуется в районе фигуры.

EUR/USD торгуется в районе $1.4010, при этом в числе продавцов отмечались американские участники. Курс показал сессионные минимумы в районе $1.3970. Часовые максимумы на $1.4050.

Основные фондовые индексы Европы уже закончили сессию понедельника. Результаты неутешительные: британский FTSE упал на 1.6%, немецкий DAX отступил на 1.8%; французский CAC отступил на 1.8%, испанский IBEX потерял 1.4%, а португальский PSI ослабел на 0.4%. Слабость в Европе была спроецирована разочаровывающими макроэкономическими показателями, а также долговыми проблемами ЕС.

Этот пессимизм затронул и Wall Street, гду "голубые фишки" потеряли уже порядка 1%.

AUD/USD торгуется в районе минимумов на $1.0495. Чуть ниже минимумов находятся стопы, более крупные - на $1.0450. Курс находится значительно ниже утренних максимумов на $1.0650.

USD/CAD торгуется на уровне C$0.9801 в условиях тонкого рынка, показав сессионные максимумы на C$0.9810. Стоит напомнить, что финансовые рынки Канады сегодня закрыты в связи с празднованием Дня Виктории. Объемы торгов незначительны. Стопы выше C$0.9820.

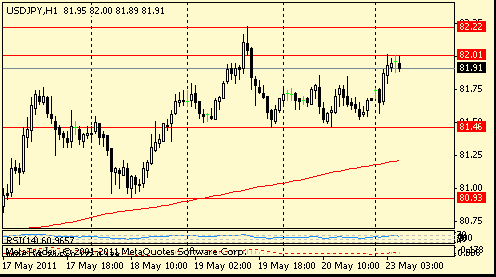

Сопротивление 2: Y82.20

Сопротивление 1: Y82.00

Текущая цена: Y81.82

Комментарии: Курс пытается восстановиться. Ближайшее сопротивление - Y82.00 (сессионный максимум). Выше возможен рост до Y82.20 (максимум 19 мая). Ближайшая поддержка - Y81.10 (канальная линия поддержки от 05 мая). Ниже возможны потери до Y80.30 (минимум 13 мая) и Y79.60 (минимум 05 мая).

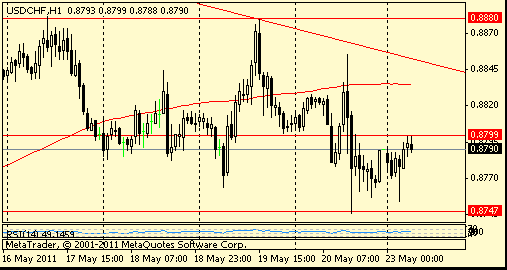

Сопротивление 2: Chf0.8950

Сопротивление 1: Chf0.8880

Текущая цена: Chf0.8828

Комментарии: В целом, доллар сохраняет оптимизм, при этом сильное сопротивление остается в районе канальной линии от максимумов с начала февраля на Chf0.8880. Четкое преодоление этой зоны откроет дорогу на Chf0.8950 (максимумы 13 мая) и затем - к Chf0.9010. Ближайшая поддержка - Chf0.8800. Ниже потери могут увеличится до пятничного минимума на Chf0.8750.

Во вторник в 06:00 GMT выйдет отчет по ВВП Германии за первый квартал. Отчет будет особенно в фокусе после того, как в пятницу глава Бундесбанка Йенс Вайдман сообщил, что темпы роста экономики Германии, - крупнейшей в регионе, - замедлятся.

В 08:00 GMT немецкий институт экономических исследований IFO предоставит свой отчет по деловому климату в стране за май. Ожидается снижение показателя до 110.1 пп после 110.4 месяцем ранее.

В 08:30 GMT выйдут данные по бюджету Британии, что может оказать влияние на динамику стерлинга.

В 09:00 GMT ЕС предоставит показатель новых промышленных заказов за март. Ожидается снижение заказов на 1.1% после роста на 0.9% в феврале.

Американская сессия в этот день начнется выступлением главы ФРБ Филадельфии Плоссера. В 14:00 GMT выйдет показатель продаж жилья в новостройках в апреле. Средний прогноз сводится к росту показателя на 1.7% после 11.1% до 0.305 млн. с 0.3 млн.

Еще один представитель центрального банка, - Буллард, - выступит в 17:20 GMT.

Данные по торговому балансу Японии запланированы на 23:50 GMT.

Комментарии: Курс снова под давлением. Ближайшая поддержка - $1.6100 (сессионные минимумы). Более сильный уровень - на $1.6080 (трендовая линия поддержки от 20 мая 2010 года). Ближайшее сопротивление - $1.6140 (часовые максимумы). Выше возможен рост до $1.6170 (канальная линия сопротивления от 02 мая).

Поддержка 3: $1.3860

Комментарии: Курс восстанавливается из области дневных минимумов на $1.3970 (промежуточная поддержка). Перепись этих минимумов приведет к тестированию $1.3910 (50%) Фибо движения $1.2870-$1.4940). Ниже поддержка находится в районе минимумов 15 марта на $1.3860. Ближайшее сопротивление остается в районе $1.4155/60 (50% падения курса с максимумов пятницы). Выше возможен рост до $1.4200 и $1.4340 (пятничный пик).

EUR/USD $1.4000, $1.3900, $1.4130

USD/JPY Y81.00, Y81.50, Y81.60, Y81.95, Y82.00

GBP/USD $1.6050, $1.6100, $1.6200

USD/CHF Chf0.8865

AUD/USD $1.0500, $1.0600

NZD/USD $0.7930

AUD/NZD NZ$1.3375

В понедельник торги начнутся снижением основных индексов после того, как в пятницу международное рейтинговое агентство Fitch понизило кредитный рейтинг Греции до B+, а рейтинговое агенство Standard&Poor’s заявило о снижении прогноза суверенного кредитного рейтинга Италии со стабильного на негативный, отметив замедление темпов экономического роста и падение вероятности перспектив снижения правительственного долга.

Корпоративные новости: акции Sony (SNE) потеряли в цене на премаркете почти 3% после того, как компания сообщила об убытке по итогам года в размере $3.19 млрд. м понизила прогноз на текущий период в связи с последствиями постигших Японию катастроф.

Акции Krispy Kreme (KKD) подскочили более чем на 9% после того, как прибыль компании в расчете на акцию оказалась на 4 цента выше прогнозов при солидных продажах.

Мировые рынки:

Июльская нефть упала в цене на $2.50, или более чем на 2%, до $97.60 за баррель.

Золото подешевело на 90 центов до $1,508.50 за тройскую унцию.

Доходность 10-летних обязательств снизилась до 3.11% против 3.15% в пятницу вечером.

Июльский контракт на WTI Nymex crude вернулся в район $97.50 за баррель после того, как рост из области сессионного минимума $97.10 захлебнулся на подходе к $98.00. Ближайшая поддержка находится на $96.75 и в районе $95.50.

Пара получила поддержку после снижения под отметку $1.4000, в результате чего коррекция развилась в область пиков европейской сессии $1.4030/35. В случае преодоления последнего уровня можно ожидать продолжение роста в район $1.4050 и $1.4080. В противном случае последует откат к $1.4000.

Были опубликованы следующие данные:

02:30 Китай Производственный индекс PMI от HSBC Май 51.8 51.1

05:00 Япония Индекс ведущих индикаторов март 99.5 99.5 100.1

05:00 Япония Индекс совпадающих индикаторов март 103.6 103.6 103.5

05:00 Япония Ежемесячный экономический отчет Банка Японии Май

07:28 Германия Индекс производственной активности PMI Май 62.0 58.2

07:28 Германия Индекс активности в сервисном секторе PMI Май 56.8 54.9

07:58 Еврозона Индекс производственной активности PMI Май 58.0 57.6 54.8

07:58 Еврозона Индекс активности в сервисном секторе PMI Май 56.7 56.6 55.4

EUR/USD

Ордера на продажу: $1.4020, $1.4030/35, $1.4045/50, $1.4080

Ордера на покупку: $1.3970/65, $1.3955/50, $1.3915/00, $1.3870/60

USD/JPY

Ордера на продажу: Y81.95/00, Y82.25, Y82.40/50

Ордера на покупку: Y80.95, Y80.65/60, Y80.00

- следует дождаться отчета в отношении ситуации в Греции;

- важно не допустить ослабления программ консолидации;

- мнения о существовании простых путей выхода из положения опасны;

- в том случае, если выполнение программы для Греции продолжится, нет необходимости обсуждать способы обеспечения долговых обязательств.

Установив минимум в районе Y81.31 пара вернулась в середину дневного диапазона Y81.75. Ордера на продажу сосредоточены на подходе к Y82.00, а стопы располагаются при пробитии Y82.10. Предложение также отмечено на Y82.20/25.

- в том случае, если спреды не снизятся, возможно возникновение кредитной проблемы.

- в том случае, если спреды не снизятся, возможно возникновение кредитной проблемы.

EUR/JPY Y111.20

GBP/USD $1.6050, $1.6100, $1.6200, $1.6320

USD/CHF Chf0.8865

AUD/USD $1.0500, $1.0600

NZD/USD $0.7930

AUD/NZD NZ$1.33

- уверен, что интеграция еврозоны продолжится;

- следует равномерно распределить затраты на преодоление кризиса;

- различия в экономическом росте - хорошая причина для укрепления единства;

- беспокоиться стоит не только относительно проблемных экономик еврозоны.

- уверен, что интеграция еврозоны продолжится;

- следует равномерно распределить затраты на преодоление кризиса;

- различия в экономическом росте - хорошая причина для укрепления единства;

- беспокоиться стоит не только относительно проблемных экономик еврозоны.

Nikkei -0.52% 9460.63

Британский фунт стерлингов и евро на прошлой неделе оказались в достаточно сложном положении в сете ослабления прогнозов по монетарной политике.

Во вторник инфляционные данные Британии показали максимальный рост годового показателя с 2008 года на уровне 4.5%, превысив мартовский показатель в 4%.

Это изначально привело к росту ожиданий относительно того, что Банк Англии будет вынужден повысить основную учетную ставку с исторического минимума в 0.5% минимум на 25 пунктов до конца текущего года.

Однако в среду, опубликованные протоколы последнего заседания МРС показали, что в пользу неизменности ставки на последнем заседании проголосовали в соотношении 6-3. Из девяти членов МРС Эндрю Сентанс по-прежнему предложил в мае поднять ставку на 50 пунктов с 0.5%.

Спенсер Дейл и Мартин Уил предложили поднять на 25 пунктов.

Глава Банка Англии и другие пять членов проголосовали за то, чтобы не менять ставку.

Адам Посен предложил расширить программу по выкупу активов.

По итогам недели стерлинг потерял 0.1%.

Опасения, связанные с долговыми проблемами некоторых стран ЕС, продолжили довлеть над единой валютой. Однако неделю евровалюта смогла завершить с показателем в +0.3%, несмотря на пятничное падение на 1%.

В пятницу международное рейтинговое агентство Fitch понизило кредитный рейтинг Греции.

Кроме того, Бундесбанк сообщил, что темпы роста экономики Германии, - крупнейшей в регионе, - замедлятся, что ослабило спекуляции относительно дальнейшего повышения процентных ставок ЕЦБ.

Евро также упал после того, как издание Investor’s Business Daily сообщило, что Норвегия заморозила пакет помощи Греции в размере 235 млн. крон ($42 млн.). Все это затмило данные понедельника, которые засвидетельствовали рост потребительской инфляции в ЕС до 2.8% в апреле после +2.7% в марте.

Иена также отступила на этой неделе после того, как в четверг статистические данные показали, что ВВП Японии в первом квартале упал в годовом исчислении на 3.7% после того, как показатель за последний квартал 2010 года был пересмотрен на -3%. Аналитики прогнозировали снижение экономики на 1.9%.

Падение иены было частично сдержано сообщением о том, что Китай купил долгосрочные японские бонды на сумму Y234.5 млрд. ($2.9 млрд.) в апреле - максимальный меся

Сам оператор Tepco сообщил о крупнейших убытках, которые когда-либо были у японской компании, если не считать финансовый сектор. Компания потеряла Y1,250 млрд. ($15.3 млрд.) за последний финансовый год. Компания пока не предоставила прогноз на текущий год.

Между тем, индекс Nikkei завершил неделю с ростом на 0.4% до 9,607.08 пп.

Акции крупнейших кредиторов Tepco, - Sumitomo Mitsui и Mitsubishi UFJ Financial, - упали на 3.1% и 2.1% соответственно

В заложниках также оставались другие представители сектора на опасениях разделения функций генерирующих компаний в рамках пересмотра энергетической политики.

Акции Kansai Electric Power рухнули на 12% по итогам недели. Акции Chubu Electric Power - отступили на 14.1%.

Светлым пятном стала Takeda Pharmaceutical благодаря завершению сделки по покупке швейцарской фармацевтической компании Nycomed за $13.7 млрд. Акции подорожали на 0.9%.

Фондовый рынок Европы оказался под давлением, в частности в пятницу, поскольку инвесторы предпочли закрыть позиции на опасениях, что кризис в ЕС усилится после того, как рейтинговое агентство Fitch понизило кредитный рейтинг Греции.

Индекс FTSEurofirst 300 упал на 0.4% до 1,136.12 пп.

Банковский сектор отступил на фоне проблем Греции.

Среди аутсайдеров также оказались розничные компании, включая Hennes & Mauritz (HMb.ST) и Inditex (ITX.MC), акции которых упали после того, как американский конкурент Gap Inc (GPS.N) понизил годовой прогноз по прибыли на фоне роста расходов.

Среди немногих лидеров стоит отметить Associated British Foods (ABF.L), акции которой выросли после того, как Exane BNP Paribas повысил рейтинг акций компании до "outperform" с "neutral".

Фондовый рынок США закончил неделю с потерями из-за слабых прогнозов розничных компаний и роста доллара на фоне проблем Европы.

Индекс S&P 500 по итогам недели снизился на 0.2% до 1,335.16 пп. Потери в две предыдущие недели составили 1.7% и 0.2%.

Индекс Dow потерял 0.5%, в то время как Nasdaq отступил на 0.9%.

Акции Gap, крупнейшей в США по продажам розничной сети одежды, упали на 17.5% после того, как компания сообщила о падении квартальной прибыли на 23% из-за высоких расходов на закупку сырья. Компания заявила, что во втором полугодии расходы вырастут на 20%.

Акции Aéropostale упали на 17.7% после того, как розничная компания сообщила о сокращении прибыли по итогам первого квартала на 64%.

Акции Ann подешевели на 2.5% после того, как стало известно о падении объемов выручки.

Однако порадовал оператор социальной интернет-сети LinkedIn, который удачно провел IPO в четверг, что привело к взлету курса акций на 109.4%.

Давление на рынок также оказала слабая статистика.

Сопротивление 1: Y82.00 (сессионный максимум)

Текущая цена: Y81.91

Сопротивление 1: Chf0.8800 (сессионный максимум)

Текущая цена: Chf0.8789

- оценка экономической ситуации в мае осталась без изменений;

- ожидается, что экономика вновь станет на путь умеренного восстановления;

- экспорт значительно снизился.

Будущая неделя начнется публикацией предварительного индекса производственной активности Китая от HSBC за май в 02:30 GMT.

Между тем, понедельник не будет насыщен важными макроэкономическими показателями.

В 05:00 GMT Япония предоставит индексы опережающих и совпадающих индикаторов за март.

Финансовые рынки Канады будут закрыты в связи с национальным праздником - Днем Виктории.

Во вторник в 06:00 GMT выйдет отчет по ВВП Германии за первый квартал. Отчет будет особенно в фокусе после того, как в пятницу глава Бундесбанка Йенс Вайдман сообщил, что темпы роста экономики Германии, - крупнейшей в регионе, - замедлятся.

В 08:00 GMT немецкий институт экономических исследований IFO предоставит свой отчет по деловому климату в стране за май. Ожидается снижение показателя до 110.1 пп после 110.4 месяцем ранее.

В 08:30 GMT выйдут данные по бюджету Британии, что может оказать влияние на динамику стерлинга.

В 09:00 GMT ЕС предоставит показатель новых промышленных заказов за март. Ожидается снижение заказов на 1.1% после роста на 0.9% в феврале.

Американская сессия в этот день начнется выступлением главы ФРБ Филадельфии Плоссера. В 14:00 GMT выйдет показатель продаж жилья в новостройках в апреле. Средний прогноз сводится к росту показателя на 1.7% после 11.1% до 0.305 млн. с 0.3 млн.

Еще один представитель центрального банка, - Буллард, - выступит в 17:20 GMT.

Данные по торговому балансу Японии запланированы на 23:50 GMT.

Индекс основных экономических индикаторов Австралии от Westpac начнет экономический календарь среды в 00:30 GMT.

В 03:30 GMT выступит глава Банка Японии Ширакава.

В 06:00 GMT выйдет индекс потребительского доверия Германии от Gfk за июнь.

Предварительные данные по ВВП Британии в первом квартале выйдут в 08:30 GMT.

Среди американских данных: В 12:30 GMT в распоряжении инвесторов будет отчет по заказам на товары длительного пользования за апрель. Ожидается сокращение показателя на 1.5% после увеличения на 2.5% месяцем ранее.

В 14:30 GMT Министерство топлива США предоставит официальные данные по запасам сырой нефти за неделю по 20 мая.

В 14:40 GMT выступит представитель ЕЦБ Штарк.

В четверг Швейцария предоставит показатели международной торговли и занятости в 06:15 GMT и 07:15 GMT соответственно.

В 09:20 GMT в фокусе рынка будет выступление главы ЕЦБ Трише.

В 12:30 GMT выйдет традиционный отчет Министерства труда США о заявках на получение пособия по безработице. Ожидается, что показатель вырос до

412K за неделю по 21 мая после 409K неделей ранее.

Однако наиболее важным в это же время будет предварительный отчет по ВВП США за первый квартал.

В 23:30 GMT выйдет пакет инфляционных данных Японии.

Европейская сессия пятницы начнется публикацией данных по потребительскому доверию ЕС в 09:00 GMT.

В 09:30 GMT выйдет индекс основных экономических индикаторов Швейцарии KOF за май. Ожидается небольшое снижение показателя до 2.24 пп после 2.29 пп.

В 12:30 GMT выйдут данные по личным расходам/доходам.

В 13:55 GMT Университет Мичиган совместно с Reuters предоставят свой индекс потребительского доверия за май. Ожидается рост показателя до 72.4 пп с 69.8 пп.

Будущая неделя начнется публикацией предварительного индекса производственной активности Китая от HSBC за май в 02:30 GMT.

Между тем, понедельник не будет насыщен важными макроэкономическими показателями.

В 05:00 GMT Япония предоставит индексы опережающих и совпадающих индикаторов за март.

Финансовые рынки Канады будут закрыты в связи с национальным праздником - Днем Виктории.

Во вторник в 06:00 GMT выйдет отчет по ВВП Германии за первый квартал. Отчет будет особенно в фокусе после того, как в пятницу глава Бундесбанка Йенс Вайдман сообщил, что темпы роста экономики Германии, - крупнейшей в регионе, - замедлятся.

В 08:00 GMT немецкий институт экономических исследований IFO предоставит свой отчет по деловому климату в стране за май. Ожидается снижение показателя до 110.1 пп после 110.4 месяцем ранее.

В 08:30 GMT выйдут данные по бюджету Британии, что может оказать влияние на динамику стерлинга.

В 09:00 GMT ЕС предоставит показатель новых промышленных заказов за март. Ожидается снижение заказов на 1.1% после роста на 0.9% в феврале.

Американская сессия в этот день начнется выступлением главы ФРБ Филадельфии Плоссера. В 14:00 GMT выйдет показатель продаж жилья в новостройках в апреле. Средний прогноз сводится к росту показателя на 1.7% после 11.1% до 0.305 млн. с 0.3 млн.

Еще один представитель центрального банка, - Буллард, - выступит в 17:20 GMT.

Данные по торговому балансу Японии запланированы на 23:50 GMT.

Индекс основных экономических индикаторов Австралии от Westpac начнет экономический календарь среды в 00:30 GMT.

В 03:30 GMT выступит глава Банка Японии Ширакава.

В 06:00 GMT выйдет индекс потребительского доверия Германии от Gfk за июнь.

Предварительные данные по ВВП Британии в первом квартале выйдут в 08:30 GMT.

Среди американских данных: В 12:30 GMT в распоряжении инвесторов будет отчет по заказам на товары длительного пользования за апрель. Ожидается сокращение показателя на 1.5% после увеличения на 2.5% месяцем ранее.

В 14:30 GMT Министерство топлива США предоставит официальные данные по запасам сырой нефти за неделю по 20 мая.

В 14:40 GMT выступит представитель ЕЦБ Штарк.

В четверг Швейцария предоставит показатели международной торговли и занятости в 06:15 GMT и 07:15 GMT соответственно.

В 09:20 GMT в фокусе рынка будет выступление главы ЕЦБ Трише.

В 12:30 GMT выйдет традиционный отчет Министерства труда США о заявках на получение пособия по безработице. Ожидается, что показатель вырос до

412K за неделю по 21 мая после 409K неделей ранее.

Однако наиболее важным в это же время будет предварительный отчет по ВВП США за первый квартал.

В 23:30 GMT выйдет пакет инфляционных данных Японии.

Европейская сессия пятницы начнется публикацией данных по потребительскому доверию ЕС в 09:00 GMT.

В 09:30 GMT выйдет индекс основных экономических индикаторов Швейцарии KOF за май. Ожидается небольшое снижение показателя до 2.24 пп после 2.29 пп.

В 12:30 GMT выйдут данные по личным расходам/доходам.

В 13:55 GMT Университет Мичиган совместно с Reuters предоставят свой индекс потребительского доверия за май. Ожидается рост показателя до 72.4 пп с 69.8 пп.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы