- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 26-01-2019

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW +0.12%, S&P -0.22%, Nasdaq +0.11%

В понедельник фондовые рынки США были закрыты в связи с официальным выходным.

Во вторник основные фондовые рынки США заметно снизились из-за потерь в промышленном и технологическом секторах, так как опасения замедления глобального экономического роста вновь возникли после того, как Международный валютный фонд снизил свои прогнозы. Обновленные прогнозы МВФ, представленные в понедельник, указывают, что мировая экономика вырастет на 3,5% в 2019 году и на 3.6% в 2020 году, что на 0,2 п.п. и 0,1 п.п., соответственно, ниже оценок, обнародованных в октябре. В фокусе также оказались данные по США, которые указали, что продажи жилья упали до самого низкого уровня за последние три года в декабре, а рост цен на недвижимость резко замедлился. Национальная ассоциация риэлторов заявила, что продажи домов на вторичном рынке упали на 6,4%, до сезонно скорректированного годового показателя 4,99 млн. единиц. Это был самый низкий уровень с ноября 2015 года. Темпы продаж в ноябре были немного пересмотрены - до 5,33 млн с 5,32 млн. Ожидалось, что продажи домов на вторичном рынке жилья упадут в декабре на 1,0%, до 5,25 млн единиц.

В среду фондовые рынки США немного выросли благодаря позитивным отчетам о доходах от IBM, United Technologies и Procter & Gamble, а также повышению котировок сектора коммунальных услуг. Кроме того, данные показали, что производственная активность Пятого округа заметно улучшилась в январе, и превысила прогнозы экспертов. Индекс производственной активности от ФРБ Ричмонда вырос до -2 пункта с -8 пунктов в декабре. Ожидалось, что индекс составит -6.

В четверг основные фондовые индексы США завершили торги разнонаправленно: Nasdaq умеренно вырос на фоне подорожания акций производителей микросхем и авиакомпаний, в то время как Dow Industrials и S&P 500 оказались под давлением из-за опасений по поводу китайско-американского торгового спора и самого длительного закрытия правительства США. Кроме того, инвесторы анализировали данные по рынку труда. Как показал отчет Министерства труда, объем первичных заявок на пособие по безработице упал с 213 000 до 199 000 с учетом сезонных колебаний за неделю по 19 января. Это самый низкий уровень с середины ноября 1969 года, когда было зарегистрировано 197 000 заявлений. Ожидался рост на 220 000 на последней неделе.

В пятницу основные фондовые индексы США умеренно выросли, так как позитивные отчеты о доходах помогли инвесторам отложить в сторону опасения по поводу роста глобальной экономики. Дополнительную поддержку рынку оказывали комментарии министра финансов Стивена Мнучина, который высказал Reuters уверенность в торговых переговорах между США и Китаем. Мнучин отметил, что обе стороны "добились большого прогресса" в переговорах. В фокусе также оказались комментарии президента США Трампа, который сообщил о достижении соглашения, которое положит конец шатдауну и восстановит работу федерального правительства. Впрочем, он предупредил, что правительство может вновь остановить работу 16 февраля, если сделка не будет заключена

В отраслевом разрезе почти все сектора индекса S&P за период 22 - 25 января включительно показали повышение. Максимальное повышение продемонстрировал технологический сектор (+2,0%). Наибольшее снижение зафиксировал сектор конгломератов (-1,5%).

Что касается компонентов индекса DOW, за прошедшую неделю повышение показали 22 из 30 акций, входящих в состав индекса. Лидером были акции International Business Machines Corporation (IBM, +8.97%). Наибольший отрицательный результат за неделю продемонстрировали акции Pfizer Inc. (PFE, -2.75%).

Информационно-аналитический отдел TeleTrade

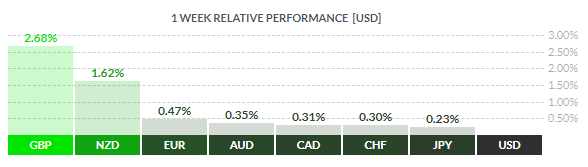

По итогам недели все основные валюты продемонстрировали повышение. Наибольший прирост по отношению к доллару США показал британский фунт (+2,68%). Меньшее повышение зафиксировали новозеландский доллар (+1,62%), евро (+0,47%), австралийский доллар (+0,35%), канадский доллар (+0,31%), швейцарский франк (+0,30%) и японская иена (+0,23%).

В понедельник доллар США торговался в диапазоне против евро, игнорируя опасения по поводу ослабления глобального роста и данные, которые указали, что экономика Китая резко замедлилась в 2018 году. Валовой внутренний продукт (ВВП) Китая в четвертом квартале рос самыми медленными темпами после мирового финансового кризиса, снизившись до 6,4%, как и ожидалось, с 6,5% в третьем квартале, показали данные Национального бюро статистики. В результате годовой рост ВВП составил 6,6%, что является самым медленным темпом роста с 1990 года. Аналитики ожидали, что показатель снизится до 6,6% с 6,8% в 2017 году. Кроме того, инвесторы готовились к заседанию Европейского центрального банка, чтобы выяснить, будут ли политики реагировать на ухудшение глобальных экономических перспектив.

Во вторник доллар США торговался смешанно, но завершил сессию почти без изменений. Давление на доллар оказали разочаровывающие данные по рынку жилья США. Национальная ассоциация риэлторов заявила, что продажи домов на вторичном рынке сократились на 6,4%, до сезонно скорректированного годового показателя 4,99 млн. единиц. Это был самый низкий уровень с ноября 2015 года. Экономисты прогнозировали, что продажи упадут до 5,25 млн.. В годовом выражении продажи на вторичном рынке жилья упали на 10,3%. За весь 2018 год продажи упали на 3,1%, до 5,34 млн., что является самым низким показателем с 2015 года.

В среду евро умеренно вырос. Катализаторами повышения пары EUR/USD были повсеместное ослабление американской валюты, а также позитивные данные по еврозоне. Спрос на доллар ослаб после заявлений экономического советника администрации Белого дома Хассета. Он выразил уверенность в том, что США и Китай смогут заключить торговое соглашение до дедлайна 1 марта. Между тем, предварительные данные, представленные Европейской комиссией, показали, что индикатор потребительских настроений в еврозоне вырос в декабре, и оказался лучше прогнозов. Индекс уверенности потребителей вырос до -7.9 пункта в январе с -8.3 пункта в декабре (пересмотрено с -6,2 пункта). Экономисты ожидали снижение до -6.5 пункта. Кроме того, индекс потребительского доверия для ЕС опустился на 0,2 пункта, до -7,8 пункта.

В четверг евро существенно подешевел, достигнув минимума 17 декабря. Катализаторами обвала пары EUR/USD были заявления главы ЕЦБ Драги, повсеместное укрепление американской валюты на фоне благоприятных данных по США, а также сообщения о том, что министры экономики Германии пересмотрят на понижение прогнозы по росту на 2019 год до 1,0% с 1,8% в предыдущем прогнозе. В ходе пресс-конференции Драги заявил, что риски, связанные с перспективами роста в еврозоне, сместились в сторону понижения, основываясь на "сохранении неопределенностей, связанных с геополитическими факторами и угрозой протекционизма, уязвимостей на развивающихся рынках и волатильности финансовых рынков"..

В пятницу доллар США значительно снизился, оказавшись вблизи минимума 16 января, так как фокус внимания трейдеров смещался на заседание Федеральной резервной системы, в ходе которого, как ожидается, Центральный банк оставит ставки без изменений. "Хотя на следующей неделе ФРС может показаться не слишком "голубиной", ее тон может подчеркнуть осторожность и, таким образом, мало повлияет на очень низкие ожидания политиков по повышению ставки в этом году", - сказал Джо Манимбо, старший аналитик рынка Western Union Business Solutions. ФРС повысила процентные ставки четыре раза в прошлом году и дала понять, что в 2019 году, вероятно, увеличит стоимость заимствований дважды, хотя некоторые представители Центрального банка заявили, что они будут терпеливо повышать ставки. Падение доллара также совпало с ралли американских акций, которое было подкреплено оптимистичной корпоративной отчетностью.

В понедельник фунт незначительно подорожал против доллара США, что было вызвано частичной фиксацией прибыли после пятничного обвала. Кроме того, инвесторы готовились к выступлению премьер-министра Великобритании Мэй, которая должна была изложить свои предложения о дальнейших действиях в отношении Брекзита.

Во вторник фунт сильно вырос, приблизившись к максимуму 18 января, причиной чему было повсеместное ослабление американской валюты на фоне статистики по рынку жилья и падения доходности 10-летних гособлигаций США. Поддержку фунту также оказывали сильные данные по занятости, которые свидетельствовали о том, что британский рынок труда остается устойчивым, несмотря на замедление экономического роста в преддверии выхода страны из состава ЕС.

В среду фунт поднялся примерно на 1%, достигнув максимума 9 ноября, после того, как британская оппозиционная Лейбористская партия заявила, что "весьма вероятно" поддержит попытку законодателей предотвратить беспорядочный Брекзит без сделок. Предложенное премьер-министром Великобритании Терезой Мэй соглашение об условиях выхода из Европейского союза было отклонено парламентом на прошлой неделе, что стало крупнейшим поражением в современной британской истории. С тех пор законодатели пытаются разрешить кризис, но ни один из вариантов не имеет поддержки большинства в парламенте.

В четверг фунт умеренно снизился, отступив от максимума 8 ноября, что было обусловлено частичной фиксацией прибыли после последнего ралли, а также общим укреплением американской валюты. Между тем, падение фунта сдерживалось оптимизмом инвесторов по поводу того, что британские законодатели смогут избежать Брекзита без сделки.

В пятницу фунт продолжил свое ралли, и достиг самого высокого уровня с 16 октября. Катализатором повышения пары GBP/USD было общее ослабление американской валюты на фоне продолжающегося закрытия правительства США, а также сообщений Wall Street Journal о том, что представители ФРС рассматривают возможность более раннего завершения программы сокращения размера баланса.

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы