- Аналитика

- Анализ рынка

- Мнения

- Нефть под давлением геополитической неопределенности

Нефть под давлением геополитической неопределенности

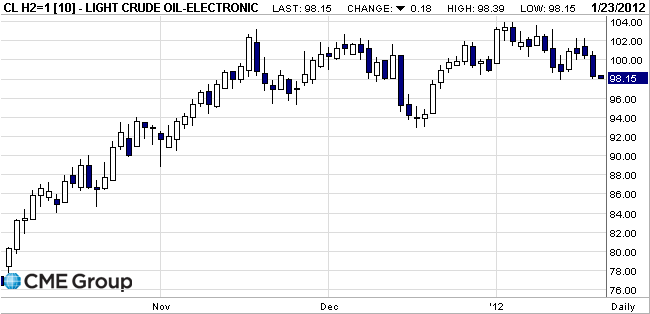

Основной темой на рынке энергоносителей является готовящееся эмбарго на поставки нефти из Ирана. 19 января на уровне послов согласованы некоторые меры по ограничению финансовых транзакций центробанка Ирана. Более подробно эти меры, а так же постепенные сокращения поставок нефти из Ирана будут обсуждаться на встрече министров иностранных дел стран Европы 23 января, а затем на саммите Евросоюза 30 января. В настоящее время уже достигнута принципиальная договоренность о поэтапном введении запрета на поставки нефти из Ирана. Пока нет согласия в продолжении переходного периода. Страны юга Европы (Греция, Италия и Испания настаивают на более продолжительном переходном периоде, который по их мнению должен длиться около года. По суммарным запасам нефти и газа Иран является одним из мировых лидеров и его запасы не дают покоя ведущим державам. Его возможности по поставкам энергоносителей могут быть со временем кратно увеличены. Даже в сегодняшнем состоянии Иран является очень заметным игроком на мировом рынке нефти. Иран добывает нефти 4,25 млн. баррелей в день (м.б.д.).Поставки на экспорт составляют около 2,46 м.б.д. Основными потребителями иранской нефти являются страны Азии, в которые отправляется почти 80% экспортируемой Ираном нефти. Поэтому настолько прохладно воспринимают в Азии призывы США отказаться от поставок нефти из Ирана. С Европой ситуация неоднозначная. С одной стороны, поставки нефти из Ирана в Европу составляют только около 5% всей импортируемой нефти. Однако в энергобалансе некоторых стран поставки из Ирана составляют более значительную долю. В первую очередь это относится к странам юга Европы - Италии, Испании и Греции, которые сейчас как раз испытывают экономические трудности.

Всемирный банк понизил прогноз по росту экономики на текущий год, как для развитых, так и для развивающихся стран. В случае развития ситуации по худшему сценарию, как минимум четыре страны еврозоны потеряют доступ к заимствованию ликвидности на финансовых рынках, что также приведёт к росту стоимости заимствования для остальных участников валютного союза. Опасения ВБ связаны с тем, что способности и возможности, как развитых, так и развивающихся страны противостоять новому кризисы сейчас намного слабее, чем в 2008-ом году. Развитые страны уже использовали большинство монетарных инструментов для стабилизации финансовых рынков (учётные ставки уже снижены до исторических минимумов) и стимулирования деловой активности (QE1, QE2, Twist и т.д.). В тоже время экономики развивающихся стран находятся в середине цикла замедления, тогда как их Центральные банки до предела ужесточили монетарную политику в попытке обуздать инфляцию. Кроме того, неизбежное падение внутреннего потребления в Евросоюзе на фоне политики европейских властей по сокращению бюджетных расходов и фискальной консолидации, совсем скоро приведёт к снижению экспортной выручки развивающихся стран. Замедление глобального экономического роста неизбежно транслируется в снижение сырьевых цен. Сырая нефть, как ожидают эксперты ВБ, подешевеет на 5,5% до $98,2 за баррель, а прочие сырьевые товары опустятся в цене в среднем на 8,9% в базовом сценарии на 2012-ый год.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы