- Аналитика

- Анализ рынка

- Мнения

- Влияющие на ценообразование факторы федерального долга

Влияющие на ценообразование факторы федерального долга

Вчера вышли данные по реальному американскому

ВВП, и в то же время в Конгрессе разгораются «сражения» за увеличение

государственного долга. В связи с этим интересно как любое решение может

повлиять на динамику ценообразования рыночных товаров.

Для того, чтобы разобраться с этими

долгосрочными тенденциями, были взяты квартальные данные государственного долга

(источник данных: U.S. Department of the Treasury: Financial Management Service)

и реального ВВП (источник данных: U.S. Department of Commerce: Bureau of

Economic Analysis) начиная с 1966-го года.

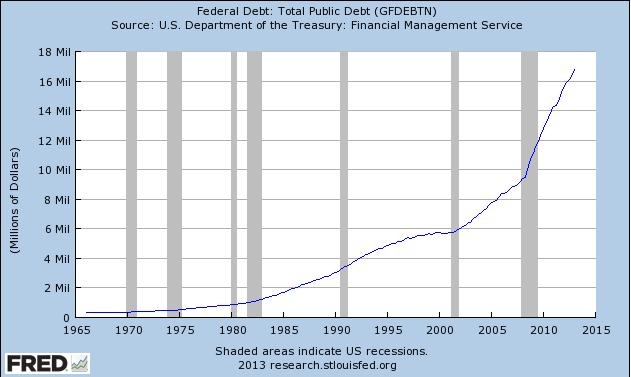

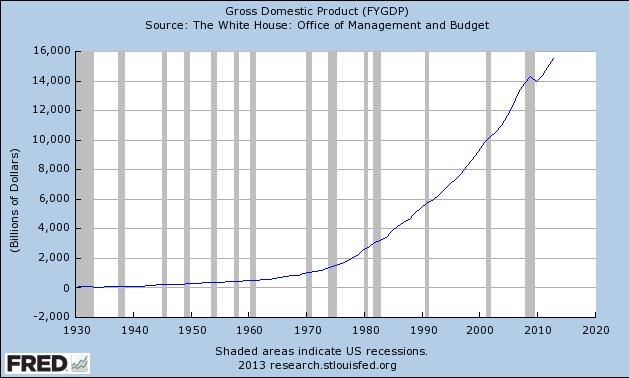

Общая ситуация выглядит такой, как показано на

рисунках 1 и 2.

Рис.1 Динамика роста государственного долга США

Рис.2 Динамика роста реального ВВП США

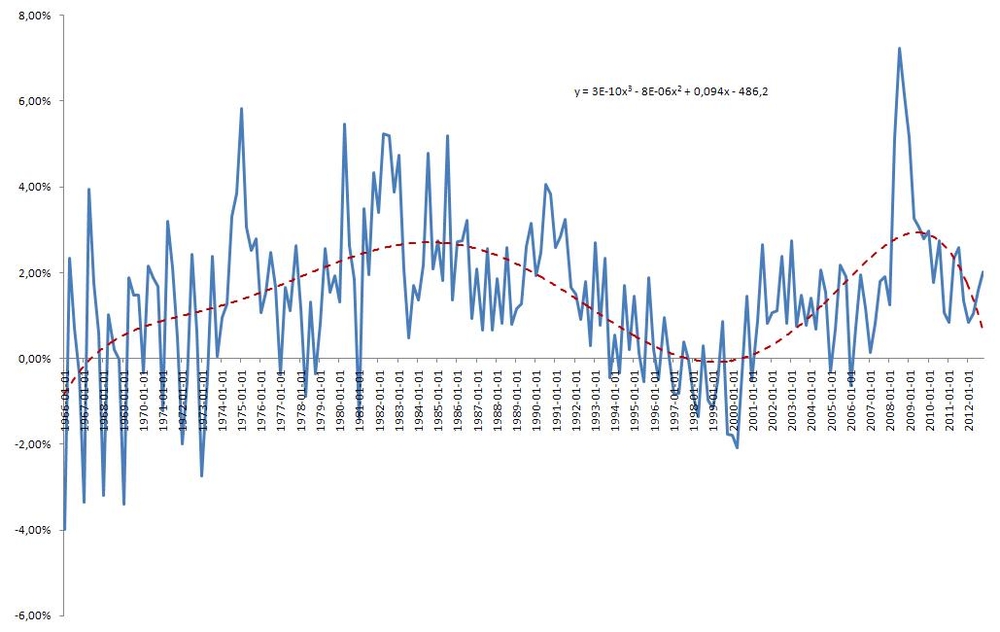

Сложно рассуждать, о том, что хуже, а что лучше

при постоянном экспоненциальном росте и одного и другого. Поэтому лучше перейти

к иному базису сравнения. Таким базисом был выбран ежеквартальный прирост

каждого показателя.

Разница этих приростов и показывает

долгосрочную тенденцию. Посмотреть на нее можно на рисунке 3.

Рис.3 Динамика разницы темпов прироста

государственного долга и реального ВВП США

Хотя и прослеживается явная логопериодичность,

но т.к. делается грубая оценка, то достаточно и кривой тренда 6-го порядка

(последние порядки с силу их малости в формуле не показаны).

Хорошо видно, что политика США по отношению к

внутреннему долгу всегда была примерно одинаковой и заимствования в кризисные

времена всегда превалировали над государственным долгом. В то же время с

2010-го года происходит резкое уменьшение этого показателя (поднятие заметно

только под конец каждого года). И эта тенденция продолжается. Опубликованные на

прошлой неделе данные по ВВП (2,5%) говорят о том, что эта тенденция достигла

нулевого уровня. А стало быть, начинается фаза превышения доходной части над

заимствованной. При таких астрономических цифрах этих показателей уменьшение на

несколько процентов способно будет покрывать любые (а они достаточно низкие)

проценты по ранее выданным облигациям.

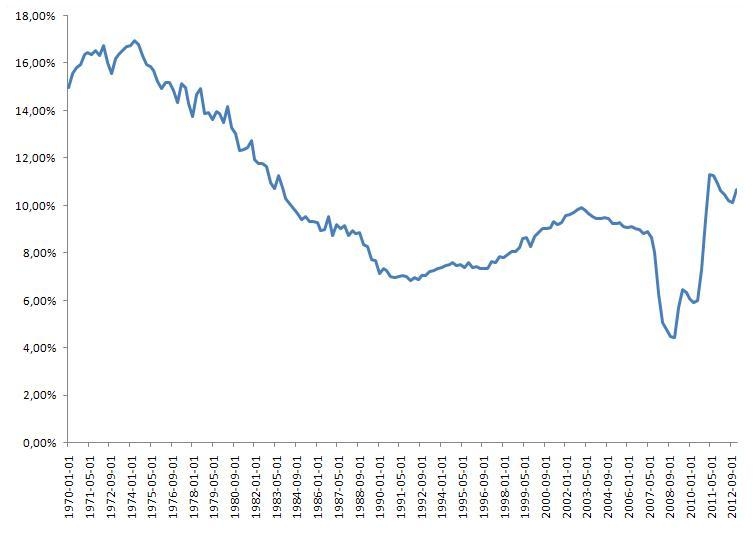

Больше того, доля ФРС как федерального

кредитора (источник данных: U.S. Department of the Treasury: Financial

Management Service) достаточно высока (см. рис. 4).

Рис.4 Динамика доли ФРС в общих государственных

займах

Из чего можно заключить, что какое бы решение

Конгресса по поводу предела государственного долга не было бы, существенного

влияния на ценообразование рыночных товаров оно не будет иметь (разве что

возможен кратковременный отскок). Если примут решение не поднимать долговой

потолок, то ФРС может отсрочить выплату своего долга (либо списать), а прирост

ВВП даст возможность рассчитаться по купонным платежам долгосрочных бумаг и

выплатить задолженность по краткосрочным частным инвесторам. Если примут

решение поднять долговой потолок, то деньги ФРС уже на эти цели выделила, но

задействоваться они будут в небольших количествах, погашая свой собственный

кредит (могут даже не погашать, а просто списать).

Мое мнение такое.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы