- Аналитика

- Анализ рынка

- Мнения

- Спокойный потребительский рынок

Спокойный потребительский рынок

Видимо самая старая из существующих производственная

отрасль, это отрасль производства потребительских товаров.

Люди всегда покупают одежду, еду, хотят иметь

собственный транспорт и пр. Рынок сбыта компаний этой отрасли всегда открыт и

наполнен.

Денежный поток в этой отрасли могут «перехватить»

только финансовая отрасль (депозиты либо покупка финансовых активов) и отрасль

производства нематериальных ценностей (книги, театр, кино, концерты,

путешествия пр.). Перераспределение денежных потоков в разных местах различное

и определяется ценностными и возможностными приоритетами конкретной социальной

группы (даже в пределах одного населенного пункта). Поэтому оценивать эту

отрасль, исходя из среднего дохода на душу населения, не представляется

возможным.

Поэтому лучше оценивать эту отрасль изучая

динамику индекса Consumer Goods Index (^DJUSNC), который входит в семейство

индексов Dow Jones.

Представлять акции всех компаний,

которые участвуют при расчете индекса бессмысленно, т.к. их очень много.

Поэтому ограничимся рассмотрением секторов, на которые делится этот индекс:

Автомобили и

запасные части:

- автомобили;

- запасные части;

- автошины.

Продовольствие:

- напитки:

- пиво;

- вино;

- безалкогольные

напитки.

- сельскохозяйственные

товары и рыба.

Товары личного и

семейного потребления:

- товары для семьи

и жилье

- товары для семьи

долговременного пользования;

- товары для семьи

краткосрочного пользования;

- мебель;

- жилье.

- товары для

досуга:

- бытовая

электроника;

- товары для

развлечений;

- игрушки.

- товары личного

пользования:

- одежда и аксессуары;

- обувь;

- товары для

личной гигиены (в том числе бытовая химия).

- табак.

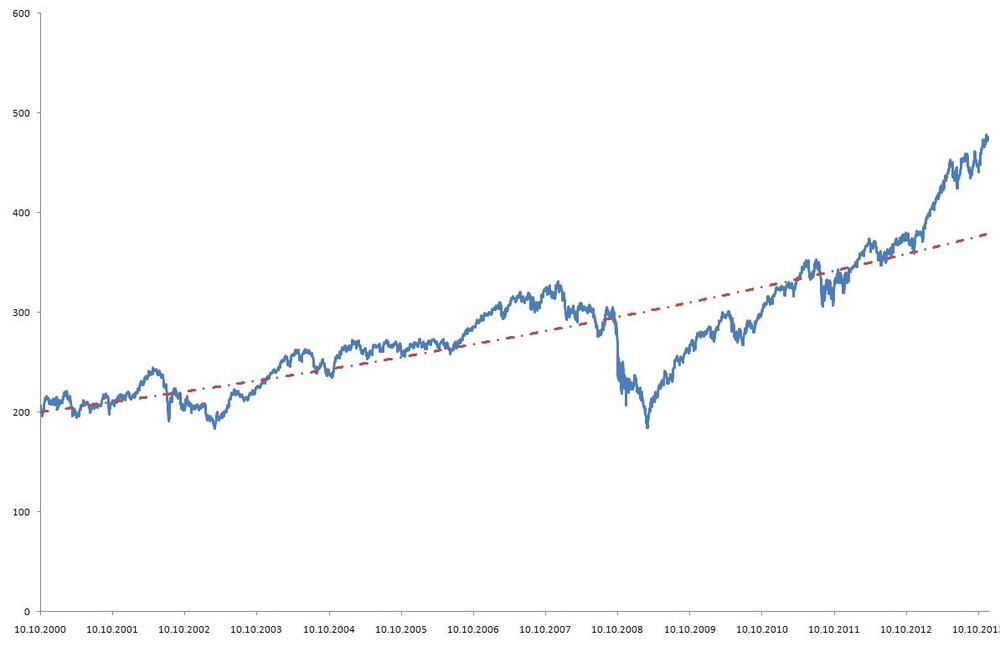

Что примечательно, этот индекс практически не

имеет экспоненциальной составляющей и кривая тренда представляет собой

практически прямую линию с совсем незначительным прогибом, как это показано на

рисунке 1.

Рис.

1 Динамика индекса Consumer Goods Index (источник данных: S&P Dow Jones

Indices LLC)

Таким свойством обладают очень старые рынки,

которые маловосприимчивы к эффектам рыночной турбулентности. И в самом деле,

как видно из рисунка «надувание» финансового пузыря хоть и прослеживается, но

абсолютное значение значительно не превышает рыночную «норму».

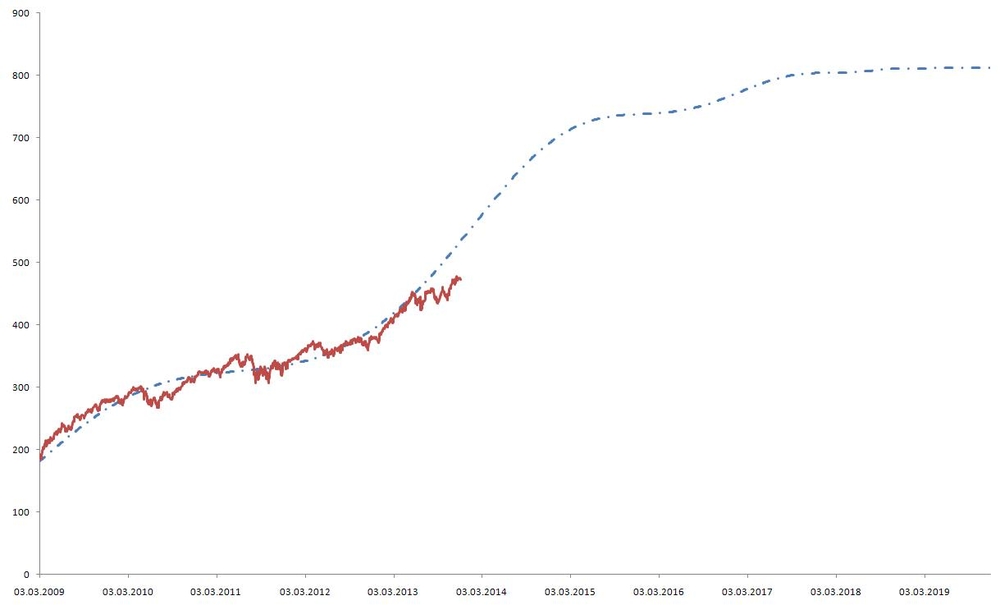

Политика количественного смягчения сказалась и

на этой отрасли и с марта 2009-го года прослеживается изменение характера рынка

со значительным превышением нормы.

Т.к. этот характер присущ рынку до сих пор, то

опять достаточно проанализировать только этот отрезок времени. Полученные

параметры логопериодичности такие:

A = 6,699149; B=

0,00193; C=

0,30061; tc,=

19,88803; = 2,922634; = 8,129359; = 408,5936.

Это приближение очень хорошее и имеет

коэффициент корреляции 0,98. Результат анализа и прогноз до критической точки

показан на рисунке 2.

Рис. 2 Прогноз динамики индекса Consumer Goods

Index (собственный расчет)

Прогнозные данные указывают на бурный рост

индекса до 2015-го года с последующей стабилизацией темпа роста до 2020-го

года. Видимо после 2015-го года окончится эффект привнесенный политикой

количественного смягчения.

Откуда, в среднесрочной перспективе акции

компаний представляющих эту отрасль можно покупать как с целью повышения

надежности инвестиционного портфеля, так и с целью повышения его доходности. А

для долгосрочного инвестирования, только в целях диверсификации.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы