- Аналитика

- Анализ рынка

- Мнения

- Изменение структуры рынка облигаций

Изменение структуры рынка облигаций

Заявления

руководителей финансовых органов, конечно, нужно слушать и делать

соответствующие выводы, но более информативны их фактические действия.

А фактические

действия выражаются через объем и структуру облигационной эмиссии.

В статье «Финансовый инструмент государства» были рассмотрены 10-ти летние

облигации, т.е. долгосрочные. Поэтому интересно рассмотреть также

среднесрочные, в качестве которых выступают 5-ти летние облигации.

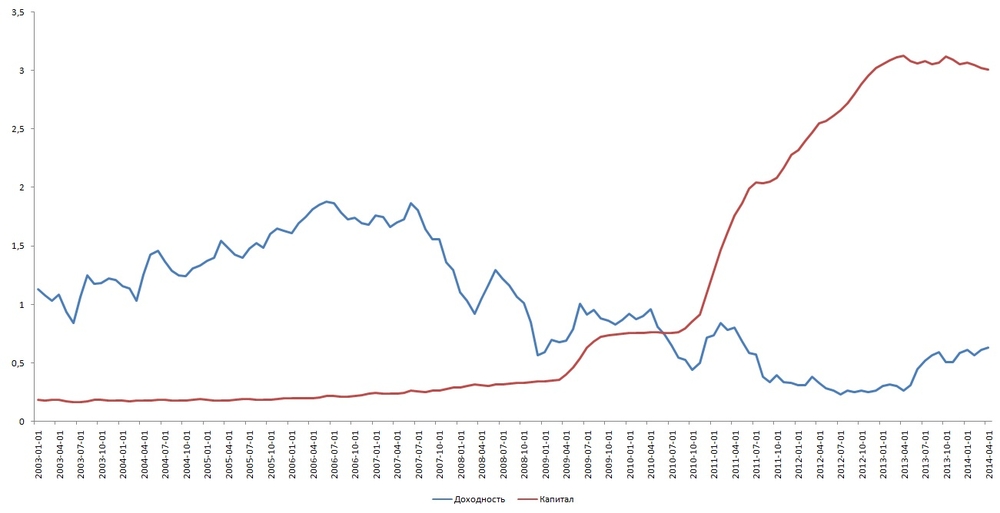

На рисунке 1

показаны динамики объема и доходности этих облигаций.

Рис. 1

Сравнение капитализации и доходности 5-ти летних облигаций (собственный расчет,

источник данных: Board of Governors of the Federal Reserve System

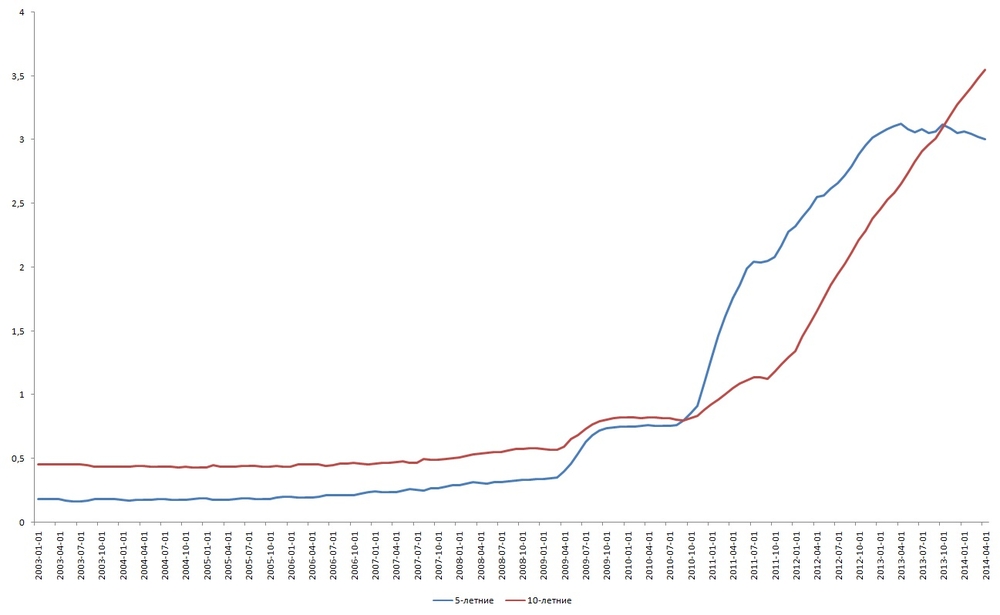

Как и в случае

долгосрочных облигаций, доходность среднесрочных облигаций растет, но

дополнительная эмиссия не имеет место (скорее выпуск на сумму погашенных

облигаций), как в случае долгосрочных облигаций (см. рис 2).

Рис. 2

Сравнение капитализации 5-ти и 10-ти летних облигаций (собственный расчет,

источник данных: Board of Governors of the Federal Reserve System

Т.е.

существует тенденция замены на более долгосрочные обязательства. Но чтобы выяснить,

что это единственная тенденция нужно рассмотреть краткосрочные облигации, в

качестве которых выступают одногодичные облигации (см. рис. 3).

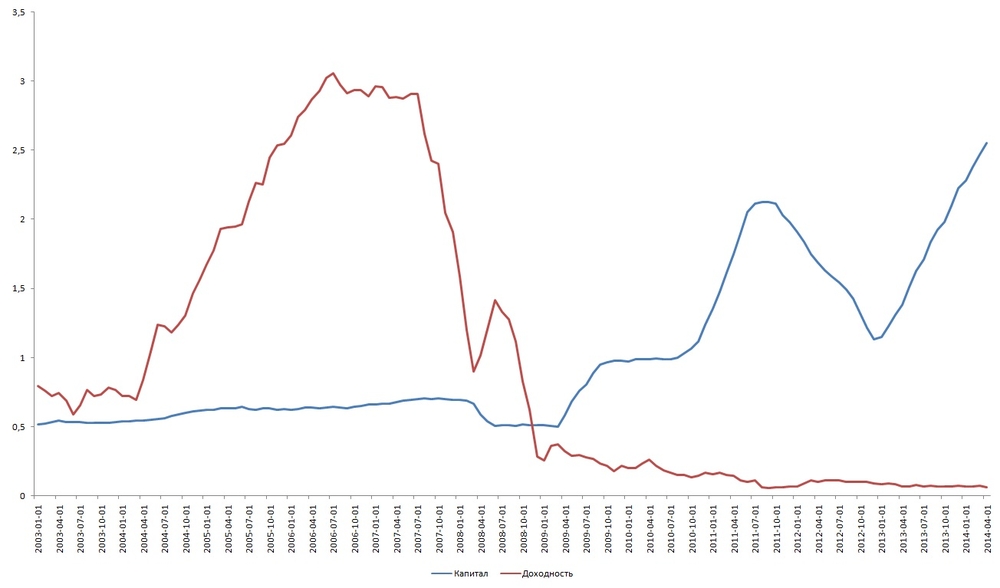

Рис. 3

Сравнение капитализации и доходности одногодичных облигаций (собственный

расчет, источник данных: Board of Governors of the Federal Reserve System

На лицо

тенденция роста эмиссии и краткосрочных обязательств. Сравнение динамик всех

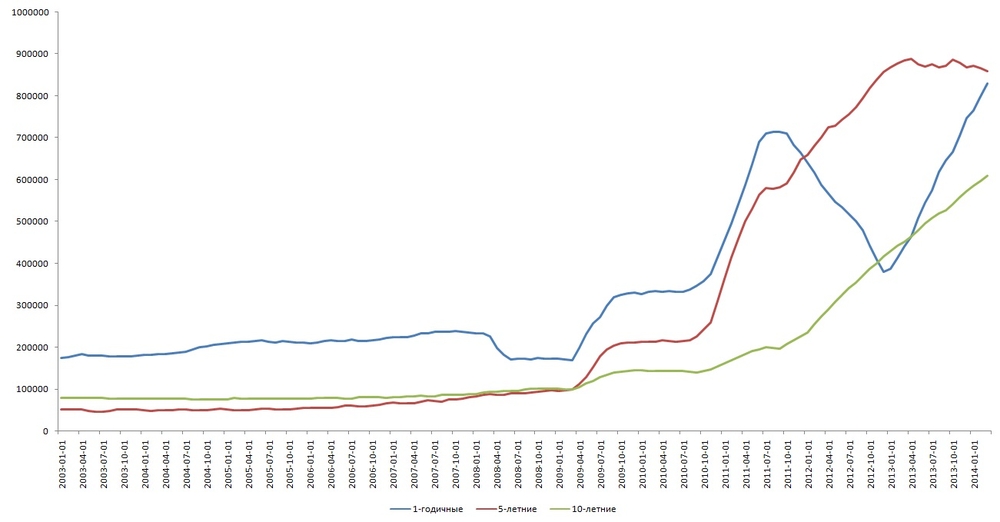

рассмотренных финансовых инструментов показано на рисунке 4.

Рис. 4

Сравнение капитализации 1, 5, 10-ти летних облигаций (собственный расчет,

источник данных: Board of Governors of the Federal Reserve System

Т.о.

Министерство финансов изменило свою политику заимствования, сосредотачивая

обязательства на более долгосрочные (видимо пока сохраняется низкий процент),

но параллельно увеличивает краткосрочные обязательства.

Последнее

может говорить о том, что Минфин готовится к сокращению государственного долга,

предпочитая иметь более ликвидные обязательства на случай принятия

соответствующего решения по сокращению государственного долга. В связи этим,

можно также предположить, что объем среднесрочных обязательств будет

сокращаться, вместе с ростом доходности по всем рассматриваемым инструментам. А

учитывая связь динамик избыточного резервирования и государственных

обязательств, то видимо понемногу будет сокращаться и сумма избыточного

резервирования (как следствие или определенное количество изымут из обращения,

или будет повышаться уровень кредитования, что непременно скажется на фондовом

рынке). Прогнозировать решения финансового руководства практически невозможно,

поэтому нужно просто отслеживать их заявления и действия.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы