- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los futuros del cobre caen en picado por los temores a una desaceleración económica mundial, lastrados por el PMI de China y otros cierres en una ciudad de 21.1 millones.

- La divergencia negativa en el gráfico diario del cobre, junto con el fundamental, envió los precios por debajo de la DMA de 20 y 50.

Los futuros del cobre están cayendo a mínimos de dos meses en 3.4165$, perdiendo un 3%, por el temor a que la actividad manufacturera de China se contraiga por primera vez en tres meses, junto con las expectativas de una desaceleración económica en EE.UU. provocada por el ajuste de las condiciones de política monetaria por parte de la Reserva Federal estadounidense.

Además, la amplia fortaleza del dólar estadounidense, junto con la noticia de que la ciudad china de Chengdu anunció un cierre de sus 21.2 millones de residentes, es un viento en contra para el metal rojo.

Análisis del precio del cobre: Perspectiva técnica

El gráfico diario del cobre muestra un sesgo neutral a la baja. Vale la pena señalar que en el último artículo sobre el cobre que escribí se señalaba que "el Índice de Fuerza Relativa (RSI) registró una serie sucesiva de máximos más bajos, en contra de la acción del precio, lo que significa que los precios están a punto de bajar". Desde entonces, el cobre ha caído por debajo de las EMA de 20 y 50 días, desde los 3.6970$ hasta los 3.4105$.

Si el cobre logra un cierre diario por debajo del mínimo diario del 4 de agosto en 3.4160$, podría enviar al metal rojo hacia el mínimo de oscilación del 21 de julio en 3,2505$ seguido del mínimo anual en 3,1315 dólares. Por otro lado, si los compradores de cobre recuperan la EMA de 50 días en 3.6340$, se podría volver a probar la EMA de 20 días en 3.6175$.

- El AUD/USD sigue cotizando en rojo, de momento con una caída del 1.90%.

- La actividad de las fábricas a nivel mundial se desaceleró, a excepción de EE.UU., que sigue en territorio de expansión.

- AUD/USD: Podría formar un cabeza y hombros inverso si los compradores mantienen los precios por encima de 0.6881; de lo contrario, 0.6402 es el próximo objetivo.

El jueves, el AUD/USD cayó a mínimos de siete semanas en medio de un impulso de aversión al riesgo, mientras que el dólar estadounidense, según una medida del valor del billete verde frente a una cesta de pares, a saber, el índice del dólar estadounidense, sube a máximos de 20 años en torno a 109.997. En el momento de escribir estas líneas, el AUD/USD opera en 0.6786.

La renta variable estadounidense sigue a la baja, lo que refleja el estado de ánimo de los inversores. Los datos económicos de EE.UU., encabezados por el PMI manufacturero del ISM de agosto, que mide la actividad de las fábricas en EE.UU., aumentaron en 52.3, en consonancia con las lecturas del mes anterior, por encima de las estimaciones, lo que impulsó al dólar a nuevos máximos históricos. Además, las solicitudes de subsidio por desempleo en EE.UU., subieron en 232.000, por debajo de los 248.000 previstos por los analistas.

El AUD/USD se desplomó desde alrededor de 0.6830 hasta los mínimos del día en 0.6771. Los indicadores de empleo de EE.UU. consolidan las intenciones de la Fed de subir los tipos de forma agresiva en la reunión de septiembre.

Otro factor que pesa sobre el sentimiento de riesgo y el dólar australiano son los cierres de Covid-19 en Chengdu, que pusieron a 21.2 millones de residentes en aislamiento. Además, el PMI Caixin de China correspondiente a agosto se contrajo, alimentando las expectativas de que su desaceleración económica podría extenderse a todo el mundo, una señal que podría desencadenar una recesión mundial.

Lo que hay que ver

Una agenda económica australiana ausente dejaría a los operadores del AUD/USD apoyados en la dinámica del dólar estadounidense. En el calendario estadounidense se publicará el informe de nóminas no agrícolas de agosto, junto con la tasa de desempleo y los ingresos medios por hora.

Análisis del precio del AUD/USD: Perspectiva técnica

El AUD/USD amplió sus pérdidas por tercer día consecutivo, acercándose a una línea de tendencia descendente de hace cinco meses, rota alrededor del 27 de julio, que se convertiría en soporte. Si los compradores del AUD/USD detienen las pérdidas por encima del mínimo del año en 0.6681, podría formarse un patrón gráfico inverso de cabeza y hombros. De lo contrario, la tendencia bajista se reanudaría y los vendedores del AUD/USD tendrían como objetivo los mínimos del 15 de mayo de 2020 en 0.6402.

Niveles técnicos

Según el modelo GDPNow del Banco de la Reserva Federal de Atlanta, se espera que la economía estadounidense crezca a una tasa anualizada del 2.6% en el tercer trimestre, frente al 1.6% de la estimación anterior.

"Tras la publicación del gasto en construcción de esta mañana de la Oficina del Censo de EE.UU. y el informe de negocios del ISM manufacturero de esta mañana del Instituto de Gestión de Suministros, las previsiones actuales de crecimiento del gasto de consumo personal real del tercer trimestre y del crecimiento de la inversión privada bruta real del tercer trimestre aumentaron del 2.0% y el -5.4%, respectivamente, al 3.1% y el -3.5%, respectivamente", explicó la Fed de Atlanta en su publicación.

Reacción del mercado

El índice del dólar no mostró ninguna reacción inmediata a este informe y la última vez que se le vio subir casi un 1% en el día fue en 109.75.

- El dólar estadounidense se fortalece tras el PMI manufacturero del ISM, antes de las NFP.

- El GBP/USD cae por quinto día consecutivo.

- El mínimo de varias décadas espera en 1.1409 (marzo de 2020).

Un dólar más fuerte empujó a la GBP/USD a niveles por debajo de 1.1500 por primera vez desde marzo de 2020. El USD sube con fuerza tras los datos económicos alentadores de Estados Unidos, en medio de la aversión al riesgo y el aumento de los rendimientos. El par hizo suelo en 1.1497 y luego rebotó hacia 1.1550, recortando las pérdidas.

El índice del dólar se encuentra en el nivel más alto desde 2002, con una subida del 1% en el día. El dólar cotizaba en terreno positivo y siguió subiendo tras el informe del ISM manufacturero estadounidense de agosto, que arrojó cifras mejores de las esperadas, incluyendo una recuperación del índice de empleo y una desaceleración de los precios. Anteriormente, el informe semanal de solicitudes de subsidio de desempleo también superó las expectativas. La atención se centra ahora en el informe de nóminas no agrícolas que se publicará el viernes.

Las cifras económicas pesaron en la demanda de bonos del Tesoro, lo que hizo que los rendimientos estadounidenses siguieran subiendo. Los rendimientos de los bonos del Tesoro a 10 años en EE.UU. se sitúa en el 3.28%, un nivel visto por última vez en junio.

El último tramo a la baja en el GBP/USD fue impulsado por la subida del dólar en general. El cable cae por quinto día consecutivo este jueves y se dirige al cierre semanal más bajo desde 1985.

A pesar de mostrar algunos signos de estabilización, como el retroceso del EUR/GBP, la libra sigue siendo una de las divisas más débiles del G10, afectada por el deterioro de las perspectivas de la economía británica. También los participantes en el mercado muestran su preocupación por el próximo primer ministro. Liz Truss mantiene la ventaja en las encuestas sobre Rishi Sunak. El ganador de los tories se anunciará el lunes y sucederá al primer ministro Boris Johnson.

A pesar de la agitación, sigue habiendo expectativas de una subida de tipos de 75 puntos básicos por parte del Banco de Inglaterra en septiembre para frenar la inflación que, según un informe de Goldman Sachs, podría alcanzar el 22% el próximo año.

Niveles técnicos

- El EUR/USD se desploma casi un 1% tras los datos económicos alentadores de EEUU.

- El PMI manufacturero de EE.UU. muestra que la economía estadounidense sigue en territorio de expansión.

- Las probabilidades de los futuros del mercado monetario de una subida de tipos de 75 puntos básicos por parte de la Fed se sitúan en el 75%.

El EUR/USD rompe por debajo de la paridad, extendiendo sus pérdidas a nuevos mínimos de ocho días en 0.9911 después de alcanzar el miércoles un máximo semanal en 1.0079: Los datos del S&P Global y del ISM manufacturero de EE.UU., mejores de lo esperado, consolidan aún más los argumentos a favor de una subida de tipos de 75 puntos básicos por parte de la Fed en la reunión de septiembre.

El EUR/USD abrió cerca de los máximos del día, en 1.0050, pero cayó por debajo de la paridad tras la publicación de datos económicos estadounidenses optimistas, que dejaron en segundo plano los temores de recesión. Por lo tanto, el EUR/USD cotiza en torno a los mínimos del día en 0.9915, por debajo de su precio de apertura.

El EUR/USD se desploma tras los buenos datos económicos de EE.UU.

La aversión al riesgo hace que la renta variable mundial siga cayendo. El informe del ISM manufacturero de EE.UU. de agosto se alineó con el dato de julio en 52.8, superando las estimaciones de la calle de 51.9- Aunque el dato fue positivo, es la segunda lectura más baja desde junio de 2020. El subcomponente del índice de precios bajó 7.5 puntos porcentuales, hasta 52.5 desde 60, retratando el efecto de la política de endurecimiento de la Reserva Federal.

Timothy R. Fiore, Presidente del ISM, "El sector manufacturero estadounidense sigue expandiéndose a un ritmo similar al de los dos meses anteriores", y comentó que los nuevos pedidos volvieron a los niveles de expansión. Añadió que las empresas siguieron contratando a un fuerte ritmo en agosto, con pocos indicios de despidos.

Casualmente, las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana que terminó el 27 de agosto aumentaron en 232.000, por debajo de las estimaciones de 248.000, según informó el Departamento de Trabajo.

Por dos días consecutivos, los datos de empleo de EE.UU. refuerzan la tesis de la Fed de que en EE.UU., a pesar de estar en recesión técnica, como muestra el PIB, la economía es fuerte. El informe de JOLTs del miércoles, con vacantes por encima de los 11 millones, junto con la disminución de las solicitudes de desempleo y los comentarios de contratación del PMI manufacturero del ISM, podría ser el preludio de un sólido informe de nóminas no agrícolas de EE.UU. el viernes.

El viernes, se espera que la Oficina de Trabajo de EE.UU. (BLS) revele datos adicionales sobre el empleo. Los economistas prevén que la economía añadirá 298.000 puestos de trabajo y que la tasa de desempleo se mantendrá en el 3.5%.

Mientras tanto, las expectativas de una subida de tipos de 75 puntos básicos en la reunión de política monetaria de la Reserva Federal de septiembre apuntaban a un 75% de posibilidades de dicha subida.

Durante la sesión europea, la mayoría de los PMIs manufactureros de los países europeos revelados por S&P Global se situaron en territorio de contracción, a excepción de Francia. Las ventas minoristas alemanas superaron las estimaciones del -6.6%, cayendo un -2.6%, mientras que la tasa de desempleo de la UE se mantuvo sin cambios.

Qué hay que tener en cuenta

La agenda económica de la UE incluirá la balanza comercial alemana y el índice de precios al productor (IPP) del bloque común. En Estados Unidos, el informe de las nóminas no agrícolas de agosto, junto con la tasa de desempleo, arrojará algo de luz sobre la dirección del EUR/USD.

Niveles técnicos

El GBP/USD ha caído en picado hasta 1.15. Los economistas de Scotiabank esperan que el par siga bajo una importante presión a la baja.

La acción del precio es débil e implacable

"Frente al sombrío contexto doméstico, definido por el aumento de los costes de la energía y la crisis del coste de la vida que está lastrando la actividad y las perspectivas económicas, una mayor volatilidad en los mercados de renta variable sólo puede significar una mayor presión sobre la GBP en sentido amplio."

"Estamos cotizando cerca de nuestra previsión de fin de año de 1.15 y no hay razones claras en este momento para esperar una mejora significativa de las perspectivas."

"La acción del precio es débil e implacable; los osciladores de tendencia se alinean de forma bajista para la libra esterlina a través de los IMD de corto, medio y largo plazo, y hay poco en términos de apoyo claro para la libra antes del mínimo del pico de 2020 en 1.1415."

- El AUD/USD sigue deprimido cerca de un mínimo de varias semanas y está presionado por una combinación de factores.

- Las expectativas agresivas de la Fed y los elevados rendimientos de los bonos estadounidenses hacen que el dólar vuelva a acercarse a los máximos de dos décadas.

- El ambiente de riesgo refuerza el dólar como refugio y pesa sobre el aussie, sensible al riesgo.

El par AUD/USD se esfuerza por aprovechar su rebote intradía desde niveles inferiores a 0.6800, es decir, el nivel más bajo desde el 18 de junio, y se mantiene deprimido durante los inicios de la sesión americana. El par se sitúa actualmente en torno a la región de 0.6820 y parece vulnerable a prolongar la reciente tendencia descendente observada en las últimas tres semanas aproximadamente.

El dólar estadounidense recupera la tracción positiva el jueves y vuelve a acercarse a los máximos de 20 años alcanzados a principios de esta semana en medio de las expectativas de la Fed. Los mercados parecen estar convencidos de que el banco central estadounidense mantendrá su agresiva política de endurecimiento para frenar la inflación y han estado valorando una subida de tipos de 75 puntos básicos en septiembre. Esto sigue favoreciendo una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU. y continúa apuntalando al dólar, lo que, a su vez, se considera que ejerce una presión a la baja sobre el par AUD/USD.

De hecho, el rendimiento de la deuda pública estadounidense a 2 años, que es muy sensible a las expectativas de subida de tipos de la Fed, alcanza su máximo en 15 años. Aparte de esto, los datos semanales de solicitudes iniciales de subsidio de desempleo en EE.UU., que fueron mejores de lo esperado, y el entorno de aversión al riesgo que prevalece, ofrecen un apoyo adicional al dólar como refugio. El sentimiento del mercado sigue siendo frágil en medio de la creciente preocupación por una mayor recesión económica mundial. Los temores se vieron alimentados por la decepcionante publicación del jueves del PMI manufacturero chino Caixin/Markit, que cayó a 49.5 en agosto.

Además, las dificultades económicas derivadas de los nuevos cierres de COVID-19 atenúan el apetito de los inversores por los activos de mayor riesgo. Esto se pone de manifiesto en un tono generalmente más débil en torno a los mercados de renta variable, lo que contribuye aún más al tono ofrecido en torno al aussie, sensible al riesgo. El telón de fondo fundamental sugiere que el camino de menor resistencia para el par AUD/USD es a la baja y cualquier intento de recuperación podría verse como una oportunidad de venta.

Sin embargo, la atención sigue centrada en los datos mensuales sobre el empleo en EE.UU., que se publicarán el viernes. Las popularmente conocidas NFP proporcionarán una nueva visión de la salud de la economía ante la subida de los tipos y la obstinada inflación. Esto, a su vez, desempeñará un papel clave para influir en la dinámica de precios del dólar a corto plazo y ayudará a determinar el siguiente tramo de un movimiento direccional para el par AUD/USD.

Niveles técnicos

- El PMI manufacturero global de Canadá cayó en territorio de contracción por debajo de 50 en agosto.

- El USD/CAD se aferra a las ganancias diarias por encima de 1.3150 tras los datos.

La actividad empresarial en el sector manufacturero de Canadá se contrajo en agosto con el PMI manufacturero de S&P Global cayendo a 48.7 desde 52.5 en julio. Esta lectura decepcionó las expectativas del mercado de 53.6 por un amplio margen.

Al comentar los datos, "los últimos datos del PMI pusieron de manifiesto una mayor preocupación por el sector manufacturero de Canadá a mitad del tercer trimestre, ya que la elevada inflación y la preocupación por las perspectivas a largo plazo afectaron gravemente a la demanda", dijo Shreeya Patel, economista de S&P Global Market Intelligence. "Tanto la producción como los nuevos pedidos cayeron a un ritmo más rápido, mientras que los niveles de empleo disminuyeron por primera vez desde el inicio de la pandemia de más de dos años".

Reacción del mercado

El par USD/CAD subió ligeramente con la reacción inicial a los datos decepcionantes y se vio por última vez perdiendo un 0.3% en el día a 1.3167.

- La libra sigue bajo presión, mientras el dólar gana momento.

- Rendimientos de bonos del Tesoro al alza, apoyan al DXY.

- GBP/USD cada vez más cerca del mínimo del 2020.

El GBP/USD se mantiene en terreno negativo y en los niveles más bajo en dos años, cerca de 1.1550, ante un dólar más firme a lo largo del mercado. El par marcó un nuevo mínimo en dos años luego de los datos de pedidos de subsidio de desempleo de EE.UU. en 1.1547 y luego rebotó tibiamente.

En minutos habrá más datos de EE.UU. con el ISM manufacturero de agosto. El viernes será el turno del reporte oficial de empleo de agosto. Las cifras del informe semanal de pedidos de subsidio de desempleo mostró una caída en los pedidos iniciales a mínimos en ocho semanas.

Los datos económicos siguen apoyando las expectativas de otra suba agresiva en la tasa de interés por parte de la Reserva Federal, lo que por ende contribuye a la fortaleza del dólar en el mercado. El DXY está cerca de los máximos en años sobre 109.00. Un gran soporte para el dólar está siendo la suba en los rendimientos de los bonos del Tesoro. El tramo a 10 años llegó hasta 3.26%, el nivel más alto desde junio.

Por el lado de la libra persiste la debilidad ante un complicado panorama económico para el Reino Unido, complicado además por la sucesión de Boris Johnson. La moneda británica recién hace horas consiguió algo de estabilidad, que se refleja en el retroceso desde máximos en meses del EUR/GBP.

En caso de que el GBP/USD continúe cuesta abajo, los siguientes soportes asoman en 1.1500, seguido de 1.1470 y luego aparece el mínimo de marzo de 2020 en 1.1405. Al alza, la primera resistencia de relevancia aparece en 1.1620 seguido de 1.1650. Un regreso sobre este último nivel aliviaría las presiones a la baja.

Niveles técnicos

El miércoles, el EUR/USD cerró en su nivel más alto desde mediados de agosto. Sin embargo, los economistas de Rabobank esperan que el par caiga hacia 0.95 en el próximo mes.

La fortaleza del dólar se mantendrá durante unos seis meses más

"Antes de las reuniones de Jackson Hole, el mercado preveía una subida de los tipos de interés del BCE del 1% para la reunión de octubre, y estas expectativas no han hecho más que aumentar desde entonces. Sin embargo, las subidas de tipos no servirán de mucho para apuntalar el euro frente al dólar, dado que los inversores probablemente sigan centrados en los riesgos de estanflación en la zona euro y dada la función de refugio del dólar".

"Seguimos esperando que la fortaleza generalizada del USD se mantenga durante unos seis meses más".

"Mantenemos nuestro objetivo de 0.95-EUR/USD en un mes".

- El EUR/USD ve recortado su rebote y vuelve a niveles inferiores a la paridad.

- Se espera una contención firme cerca de la zona de 0.9900.

El EUR/USD se ve sometido a una renovada y marcada presión a la baja, volviendo a caer por debajo de la zona de paridad clave el jueves.

Una mayor consolidación parece el escenario más probable en el EUR/USD por el momento, siempre dentro del rango de 1.0100-0.9900. Se espera que el par se mantenga sin cambios en las próximas horas, o al menos hasta la publicación clave de las nóminas no agrícolas de EE.UU. (viernes).

La superación del máximo semanal en 1.0090 (26 de agosto) podría provocar nuevas subidas hasta 1.0202 (máximo del 17 de agosto) antes de la SMA de 55 días, hoy en 1.0213. Como alternativa, se espera que el nivel 0.9900 mantenga el impulso bajista por el momento.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.0801.

Gráfico diario del EUR/USD

Niveles técnicos

- El EUR/JPY se ve presionado poco después de alcanzar la zona de 140.00.

- Más subas podrían volver a poner en el radar 142.32.

El EUR/JPY retrocede desde los recientes máximos alcanzados en la zona de 140.00 el jueves.

Las ganancias del cruce podrían acelerarse una vez que supere la zona de 140.00. Más allá de esta zona, debería reaparecer en el horizonte otra prueba del máximo semanal en 142.32 (21 de julio) antes del máximo de 2022 en 144.27 (28 de junio).

Mientras esté por encima del promedio móvil simple de 200 días en 134.42, las perspectivas del cruce deberían seguir siendo constructivas.

EUR/JPY gráfico de día

- Mercados de renta variable caen a lo largo del mundo.

- Principales índices de Wall Street en mínimos en un mes.

- Petróleo y metales siguen cuesta abajo.

- El dólar gana momento en contexto de aversión al riesgo y rendimientos de bonos más altos.

Los futuros de Wall Street, en línea con el resto de los mercados, apuntan a una apertura en rojo, en zona de mínimos en más de un mes. Sigue el clima de preocupación en las bolsas mientras el dólar gana momento. Los metales siguen cuesta abajo, igual que el petróleo.

El rojo se va intensificando

El mal clima en los mercados de renta variable va empeorando. En Asia, las bolsas llegaron a caer más del 1.5%, en Europa el FTSE 100 pierde 1.28%, el DAX cae 1.25% y el CAC 40 cede 1.28%. Tras la caída del 0.78% del miércoles, los futuros del S&P pierden 0.50%.

Pese a las señales de desaceleración económica, los banqueros centrales van camino a más subas en las tasas de interés para hacer frente a la inflación. El complejo panorama contribuye al mal clima. A lo anterior se suma que en China volvieron las cuarentenas por el COVID, en la ciudad de Chengdu de 21 millones de habitantes.

En la previa, las acciones de NVIDIA pierden 5% tras lanzar una advertencia por baja de ventas tras cambios en requerimientos para sus envíos a China. Entre las empresas que presentan resultados el jueves están Hormel Foods, Lululemon, Weibo y Braodcom.

En Europa se conoció que las ventas minoristas alemanas subieron 1.9% en julio superando las expectativas, la lectura final del PMI S&P Global Manufacturero de la Eurozona fue de 49.6, revisado a la baja desde el 49.7 previo, mientras que el del Reino Unido pasó de 46 a 47.3.

El jueves seguirá la ronda de datos de empleo de EE.UU. tras el informe de ADP del miércoles, con el informe semanal de pedidos de subsidio de desempleo. Además se destaca la lectura del ISM Manufacturero de agosto. El viernes será el turno del reporte oficial de empleo que se espera muestre un incremento en las nóminas no agrícolas de 300.000.

La libra sigue estando bajo presión y no encuentra un piso. El GBP/USD marcó nuevos mínimos en dos años cerca de 1.1550 y el EUR/GBP máximos mensuales sobre 0.8660. El dólar sigue firme ante rendimiento de bonos del Tesoro más altos y la aversión al riesgo. El Índice del Dólar (DXY) sube 0.40% y opera sobre 109.00. El USD/JPY marcó nuevos máximos en décadas sobre 139.50. El EUR/USD está poniendo a prueba 1.0000.

Las monedas de mercados emergentes pierden fuerza y retroceden por segundo día, tras varias alzas previas. El won de Corea del Sur y la corona sueca con las que más caen en lo que va del jueves.

Los precios del petróleo vuelven a caer y se acercan al piso de agosto. El barril de WTI está cerca de 88.00$, en mínimos en casi dos semanas y mirando de cerca el piso de agosto alrededor de 85.80$.

El oro y la plata siguen cayendo. El XAUUSD está en la zona de 1700$ en mínimos en un mes y el XAGUSD en los niveles más bajos en dos años en 17.70$.

Las criptomonedas se mantienen en rangos, lo que puede lucir positivo considerando la suba del dólar y la baja en los mercados de renta variable. El Bitcoin se mueve alrededor de 20.000$ y Ethereum en 1.570$.

Niveles técnicos

- El euro corta con tres días de subas frente al dólar.

- EUR/USD sigue con un leve sesgo alcista de muy corto plazo, pero sin fuerza.

- Por delante: datos de EE.UU. del sector manufacturero y de pedidos de subsidio de desempleo.

El EUR/USD está cortando con tres días de subas y pierde terreno el jueves ante un dólar más firme. El par recientemente cayó hasta 1.0001 y luego tuvo un leve rebote. Antes de datos de EE.UU. opera en torno a 1.0015, continuando en un rango familiar.

El gráfico de corto plazo muestra un leve sesgo alcista en el EUR/USD pero con las subas limitadas por 1.0050/55. El euro necesita quebrar y afirmarse por encima para ganar apoyo para una recuperación más fuerte. En la dirección contraria, de cara a las próximas horas, una caída por debajo de 1.0000 incrementaría la presión bajista. El siguiente soporte está en 0.9950 y luego viene el mínimo semanal en 0.9910.

El dólar está subiendo a lo largo del mercado el jueves, en un contexto de rendimientos de bonos del Tesoro más altos y ante una nueva caída en las bolsas a lo largo del mundo.

El euro sigue siendo de las monedas que más resisten por estas horas la fortaleza del dólar. Esto en parte debido a que crecen las expectativas de una suba de 75 puntos básicos por parte del Banco Central Europeo la próxima semana. De todas formas, el EUR/USD aún luce bajo presión.

Alemania dio a conocer las cifras de ventas minoristas que mostraron una recuperación del 1.9% en julio. En Europa se conocieron las lecturas finales de los PMI de S&P Global, que no mostraron sorpresas con respecto a la lecturas preliminares. La tasa de desempleo en julio se mantuvo en 6.6%.

De cara a las próximas horas, el calendario económico muestra datos de EE.UU. destacándose el informe semanal de pedidos de subsidio de desempleo y el ISM Manufacturero. El viernes será el turno de las nóminas no agrícolas.

Niveles técnicos

Los economistas de ING dudan de que el endurecimiento de 25 puntos básicos del Banco Central Europeo (BCE) este otoño suponga una gran diferencia en el suave perfil del EUR/USD. El par se mantendrá dentro de un rango de 0.99-1.01.

Los halcones del BCE podrían tener dificultades para generar el despegue del euro

"Los mercados ahora valoran 69 puntos básicos de subida en la reunión de septiembre, un total de 130 puntos básicos para la reunión de octubre y un total de 167 puntos básicos para finales de año. Sin embargo, el reciente estrechamiento de los diferenciales de los swaps a dos años entre el euro y el dólar puede haber llegado a su fin, y una reversión -en caso de que el BCE no cumpla con esta nueva fijación de precios- podría llevar al EUR/USD a nuevos mínimos la próxima semana".

"El EUR/USD seguirá ofreciéndose en un rango de 0.9900-1.0100".

Según los estrategas de UOB Group, Lee Sue Ann y Quek Ser Leang, las ganancias adicionales podrían elevar el USD/JPY por encima del nivel de 140.00 a corto plazo.

Perspectiva 24 horas: "Esperábamos que el USD comerciara lateralmente entre 138.10 y 139.10 ayer. Posteriormente, el dólar cotizó entre 138.25 y 139.00 antes de cerrar en 138.96. El USD se disparó por encima de 139.00 durante las primeras horas de Asia. Es probable que la rápida mejora del impulso conduzca a una mayor fortaleza del USD hacia los 140.00. No se descarta la ruptura de esta resistencia principal. La siguiente resistencia se encuentra en 140.50. El riesgo al alza está intacto mientras el dólar no se mueva por debajo de 139.60 (el soporte menor está en 138.90)."

Próximas 1 a 3 semanas: "A principios de esta semana nos volvimos positivos con el USD. En nuestro último relato de ayer (31 de agosto, par en 138,65), indicamos que las perspectivas para el USD siguen siendo positivas, pero que la resistencia principal en 139.50 podría no entrar en escena tan pronto. Posteriormente, el dólar cerró en 138.96 antes de saltar por encima de 139.00 durante las primeras horas de la sesión asiática de hoy. El impulso sugiere que el USD podría avanzar hasta 140.00, 140.50. A la baja, una ruptura de 138.00 (el nivel de 'soporte fuerte' estaba ayer en 137.40) indicaría que es poco probable que el billete verde siga avanzando."

Los ministros de finanzas del Grupo de los Siete (G7) mantendrán conversaciones el viernes para discutir la posibilidad de permitir las compras mundiales de petróleo ruso a un precio limitado, según Bloomberg.

Un funcionario estadounidense dijo que "la secretaria del Tesoro, Janet Yellen, y sus homólogos seguirán discutiendo la medida en una sesión el viernes".

Aún no está claro cuál sería el precio límite ni qué países se sumarían a la iniciativa.

Por su parte, la presidenta de la Comisión Europea, Ursula von der Leyen, dijo que Bruselas esbozará ideas para limitar los precios de la energía el 14 de septiembre.

La tasa de desempleo de la zona euro cumplió expectativas y se redujo una décima en julio, cayendo al 6.6% desde el 6.7% de junio. En la Unión Europea, el desempleo fue del 6.0% frente al 6.1% del mes anterior.

Según Eurostat, la oficina de estadísta de la UE, se estima que 12,959 millones de hombres y mujeres en la UE, de los cuales 10,983 millones en la zona euro, estaban desempleados en julio de 2022. En comparación con junio de 2022, el número de personas desempleadas disminuyó en 113.000 en la UE y en 77.000 en la Eurozona. En comparación con julio de 2021, el desempleo disminuyó en 1,854 millones de personas en la UE y en 1,576 millones en la zona euro.

Por sexos, la tasa de desempleo entre las mujeres fue del 6.4% en la UE y del 7.0% en la Eurozona, mientras que la de los hombres se situó en el 5.7% y el 6.3%, respectivamente.

Ha aumentado la probabilidad de que el Banco Central Europeo (BCE) pase a la acción, en lugar de limitarse a hablar, y suba su tasa clave en unos impresionantes 75 puntos básicos la próxima semana. No obstante, el mercado probablemente vendería el euro en una primera reacción, según los economistas de Commerzbank.

El BCE aún tiene que convencer en sus comentarios para asegurar su credibilidad ante los mercados

"Veo una posibilidad de que el euro encuentre cierto soporte en caso de que se produzca un aumento de tasas de 75 puntos básicos la próxima semana. Sin embargo, el BCE todavía tiene que convencer en sus comentarios para asegurar su credibilidad ante los mercados, demostrando que también tolerará el dolor económico para tratar eficazmente los riesgos de los precios. Sólo en ese momento podrá el euro beneficiarse realmente de la política monetaria del BCE de forma más sostenible."

"En una crisis, el mercado probablemente vendería el euro en una reacción inicial debido a los temores de recesión. La determinación del BCE de luchar contra la inflación probablemente sólo tendría un efecto positivo sobre la moneda única en una fase posterior - si el banco realmente se mantuviera en su enfoque en ese momento. Esto significa que los alcistas del euro probablemente tendrán que ser pacientes durante algún tiempo".

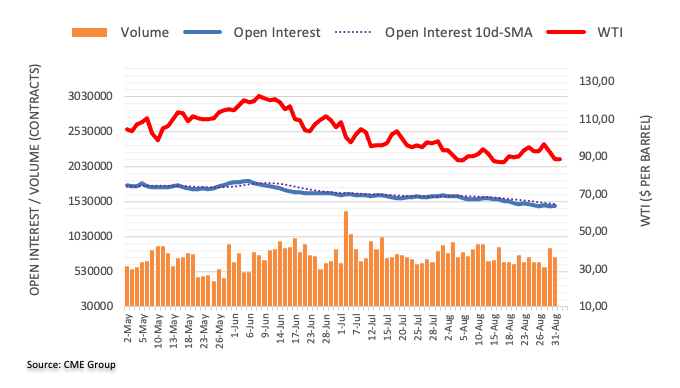

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del petróleo crudo, el interés abierto se redujo por segunda sesión consecutiva el miércoles, esta vez en unos 2.000 contratos. El volumen siguió el mismo camino y bajó en casi 123.000 contratos, manteniendo el rendimiento agitado una sesión más.

El WTI encuentra soporte cerca de los 85.00$

Los precios del barril de WTI se mantuvieron bajo presión en medio de la disminución del interés abierto y el volumen el miércoles. Frente a esto, la probabilidad de una caída más profunda parece disminuir por el momento, mientras que un soporte sólido se mantiene alrededor de la señal de 85.00 dólares.

El EUR/USD podría consolidarse por encima de 0.9900. Sin embargo, los analistas de Credit Suisse siguen siendo bajistas, apuntando a 0.9600 y probablemente más abajo.

La resistencia estaría inicialmente en 1.0090/97

"Mantenemos nuestra visión bajista desde hace tiempo para una eventual ruptura por debajo del soporte del 78.6% de retroceso en 0.9900 para un movimiento hacia nuestro próximo objetivo de 0.9609/0.9592. Si bien buscaríamos una nueva fase de consolidación aquí, no veríamos ninguna razón para no buscar una ruptura por debajo de aquí a su debido tiempo, con un soporte visto a continuación en 0.9330."

"La resistencia estaría en 1.0090/97 inicialmente, con la media de 55 días en 1.0235 ahora idealmente limitando una fortaleza mayor."

Los medios de comunicación estatales chinos citaron la reunión del gabinete diciendo que Pekín publicará a principios de septiembre los pasos detallados de un conjunto de medidas políticas recién anunciadas.

Puntos clave

China orientará a los bancos comerciales para que concedan préstamos a medio y largo plazo para proyectos clave y para la modernización de equipos.

Para apuntalar el débil mercado inmobiliario, China también apoyará la demanda rígida de viviendas.

"Los gobiernos locales deberían tener una política para su ciudad para hacer un buen uso de las herramientas políticas y utilizar con flexibilidad los préstamos especiales para la entrega de viviendas.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias