- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par EUR/CHF lleva tres días de caídas consecutivas.

- Los gráficos del Euro muestran una tendencia unilateral, ya que tuvo un retroceso semanal.

- La semana que viene se publicarán el IPP y el crecimiento del PIB de la Eurozona.

El par EUR/CHF retrocede en el cierre del viernes, ya que el Euro (EUR) cae por tercer día consecutivo frente al Franco suizo (CHF). En la semana, el par EUR/CHF retrocede un 2% y se sitúa en 0.9450.

Las pérdidas del Euro se aceleran a medida que los mercados pierden la fe en la economía de la Eurozona, con una inflación que cae más rápido de lo previsto y un Banco Central Europeo (BCE) muy moderado, que ya contempla la posibilidad de volver a la expansión cuantitativa..

Lapresidenta del BCE, Christine Lagarde, admitió esta semana que es probable que el BCE comience a debatir en breve programas de relajación cuantitativa, y la alusión a la relajación de la política monetaria ha provocado el desplome del Euro. En la semana, el Euro ha caído frente a las demás divisas principales, y el par EUR/CHF ha caído en un comercio unilateral desde el máximo inicial del lunes de 0.9662.

La inflación europea decepcionó las expectativas de los mercados: el Índice de Precios al Consumo Armonizado (IPCA) de la zona euro se situó en el -0.5% intermensual, mientras que el IPCA subyacente se situó en el 3.6% interanual, frente al 3.9% previsto, lo que supone un descenso aún mayor respecto al 4.2% del periodo anterior.

El Producto Interior Bruto (PIB) suizo arrojó resultados mixtos el viernes por la mañana, con una cifra intertrimestral que superó las expectativas del mercado y se situó en el 0.3%, frente a la previsión media del mercado del 0.1%, mientras que el 0.0% del trimestre anterior se revisó a la baja hasta el -0.1%.

El PIB suizo anualizado también decepcionó las expectativas, ya que se situó en el 0.3%, frente al 0.5% previsto por el mercado, y el periodo anterior también fue objeto de una revisión a la baja, del 0.5% al 0.3%.

La semana que viene se inclina especialmente del lado del Euro, con otra comparecencia de Lagarde, presidenta del BCE, el lunes, seguida de las cifras del Índice de Precios de Producción (IPP) de la Eurozona el martes. Los inversores europeos también estarán atentos a las cifras del PIB de la Eurozona, que se publicarán el jueves y se prevé que arrojen un -0.1% para el tercer trimestre.

EUR/CHF Perspectivas técnicas

Esta semana, el par EUR/CHF se ha movido en los mínimos de octubre, cerca de 0.9450, en tan solo tres días, y ha caído desde el máximo de corto plazo de 0.9680.

El impulso a largo plazo en el EUR/CHF sigue estando limitado por una media móvil simple (Kagi) bajista de 200 días que cae hasta la zona de 0.9700.

El EUR/CHF ha bajado casi un 2.5% desde las ofertas máximas de noviembre en 0.9685.

EUR/CHF Gráfico Diario

Niveles técnicos del EUR/CHF

- El EUR/JPY registra importantes pérdidas semanales, perdiendo un 2.20% en el día.

- Un punto clave para los operadores es el soporte de la Nube de Ichimoku en torno al nivel de 158.00, que podría acelerar la tendencia bajista hacia 154.00.

- Para volver a la senda alcista, el EUR/JPY debe recuperar el Kijun-Sen en 161.00 y superar el mínimo del ciclo reciente en 161.24, con el Tenkan-Sen en 161.68 a continuación.

El EUR/JPY cerró la semana con un tono negativo, bajando un 1% el viernes, para un total de pérdidas semanales de más del 2.20%, y se vuelve bajista tras romper niveles de soporte clave el viernes. En el momento de escribir estas líneas, el par EUR/JPY opera en 159.73, tras una caída de más de 160 puntos desde el máximo diario de 161.77.

El par giró a la baja, aunque está pendiente de romper el soporte de la Nube de Ichimoku (Kumo), en torno a la zona de 158.00. Una vez que el EUR/JPY extienda sus pérdidas por debajo de ese nivel de precios, los vendedores apuntarán al mínimo oscilante del 3 de octubre en 154.34, antes del mínimo del 28 de julio en 151.40.

Por otro lado, el EUR/JPY necesita recuperar el Kijun-Sen en 161.00 antes de desafiar el mínimo del ciclo más reciente en 161.24, el mínimo del 21 de noviembre. Si se superan estos niveles, la siguiente parada sería el Tenkan-sen en 161.68.

Análisis del precio del EUR/JPY - Gráfico diario

Niveles técnicos del EUR/JPY

- El GBP/JPY experimenta un descenso del 0.24% al cierre de la sesión del viernes.

- Los niveles de soporte clave para el GBP/JPY incluyen 185.63 (Senkou Span A) y el nivel psicológico clave 185.00, con soporte adicional en 184.71 (Kijun-Sen).

- Al alza, la resistencia se sitúa en 187.00, y una ruptura por encima podría apuntar a 188.00 y al máximo del 24 de noviembre en 188.66.

El GBP/JPY cotiza con un tono negativo a última hora de la sesión norteamericana tras alcanzar un máximo diario en 187.52. Sin embargo, en general, la fortaleza del Yen japonés (JPY) pesó sobre la Libra esterlina (GBP), a pesar de que los gobernadores del Banco de Inglaterra (BoE) hicieron hincapié en que mantendrían las tasas más altas durante más tiempo. En el momento de escribir estas líneas, el cruce cotiza en 186.56, perdiendo un 0.24%.

El GBP/JPY borró las ganancias del jueves pasado el viernes, ya que los osos extendieron la tendencia bajista a cuatro días, ampliando sus pérdidas semanales al 0,96%. Sin embargo, no lograron empujar los precios por debajo de 186.00, lo que podría haber abierto la puerta para desafiar 186.00, seguida de niveles de soporte clave.

En ese caso, el siguiente soporte del GBP/JPY sería el Senkou Span A en 185.63, seguido de 185.00. El siguiente nivel bajista sería el Kijun-Sen en 184.71.

Por otro lado, si el tipo de cambio GBP/JPY se mantiene por encima de 186.00, los alcistas tendrían esperanzas de precios más altos, con la primera resistencia vista en la figura de 187.00. Una ruptura decisiva expondría 188.00, seguido por el máximo del 24 de noviembre en 188.66.

GBP/JPY Análisis del precio - Gráfico diario

GBP/JPY Niveles técnicos

- El par EUR/USD recortó pérdidas tras caer a un mínimo de 1.0830 y luego se recuperó hacia 1.0885.

- Jerome Powell reconoció la necesidad de pruebas para declarar una victoria sobre la inflación.

- El PMI ISM estadounidense de noviembre fue inferior a lo esperado.

Durante la sesión del viernes, el par EUR/USD se deshizo de gran parte de sus pérdidas diarias, recuperándose hasta 1.0885 tras encontrar soporte en mínimos en torno a 1.0830. La recuperación fue provocada por la debilidad generalizada del Dólar estadounidense, que, a pesar de las palabras de línea agresiva de Powell durante su discurso en el Spelman College, lucha por subir. Además, la divisa compartida cerrará una semana con pérdidas del 0.60%, tras haber ganado más de un 2% desde mediados de noviembre.

En esta línea, el presidente Powell reconoció un descenso de la inflación, al tiempo que señaló que la inflación subyacente sigue siendo elevada. Subrayó la necesidad de más pruebas sobre los avances en la consecución del objetivo de inflación del 2%. Además, mencionó que las tasas de interés están actuando de forma restrictiva, pero advirtió en contra de declarar prematuramente que la política monetaria ha alcanzado una postura suficientemente restrictiva. Afirmó a continuación que las decisiones al respecto seguirán basándose en los datos que vayan llegando.

En cuanto a los datos, el PMI manufacturero de noviembre del Instituto de Gestión de Suministros (ISM) se situó en 46.7, igualando el dato anterior, pero por debajo del 47.6 previsto. La semana que viene se publicará en Estados Unidos el informe mensual de Nóminas No Agrícolas, que los inversores seguirán de cerca.

Niveles del EUR/USD a tener en cuenta

Según los indicadores técnicos en el gráfico diario, hay un impulso alcista significativo, pero con los compradores tomándose un respiro. Así lo indica el índice de fuerza relativa (RSI), que muestra un posicionamiento plano en territorio positivo, mientras que la convergencia de medias móviles (MACD) presenta una barra roja, que señala que los vendedores están ganando fuerza gradualmente.

Por otra parte, el posicionamiento del par por encima de las medias móviles simples (SMA) de 20, 100 y 200 días confirma claramente que los alcistas controlan firmemente la tendencia general.

Niveles de soporte: 1.0850 (SMA de 20 días), 1.0830 y 1.0815.

Niveles de Resistencia: 1.0900, 1.0950, 1.0970.

Gráfico diario del EUR/USD

-638370576089516108.png)

- El par NZD/USD ganó tres cuartos de punto porcentual el viernes para sumar su séptima subida consecutiva.

- El Kiwi avanza un 2% frente al Dólar estadounidense de cara al final de la sesión de comercio del viernes.

- La escasez de datos del Kiwi la semana que viene dará paso a otra tanda de datos NFP de EE.UU. el próximo viernes.

El par NZD/USD continúa su escalada y el Kiwi (NZD) es la divisa que mejor se comporta dentro del bloque de divisas principales, con una subida del 2% frente al Dólar estadounidense (USD) en la semana.

La mejora de las perspectivas económicas, unida a la firmeza del Banco de la Reserva de Nueva Zelanda (RBNZ), está impulsando al NZD en general. Por segunda vez en tres días, el Kiwi alcanza la zona de los 0.6200 frente al Dólar.

El RBNZ mantuvo los tipos de interés en el 5.5% esta semana, pero la postura de línea agresiva del banco central neozelandés está apuntalando al Kiwi, con los funcionarios del RBNZ sopesando activamente subidas adicionales de los tipos mientras la inflación sigue fuera de la banda objetivo del 1-3% del RBNZ durante tanto tiempo.

Las encuestas sobre el sentimiento del consumidor y las perspectivas empresariales siguen al alza, con el índice ANZ Roy Morgan de confianza del consumidor neozelandés subiendo hasta un máximo anual de 919 a primera hora del viernes, lo que añade más impulso al NZD/USD de cara al final de la semana.

La semana que viene el kiwi tendrá pocos datos económicos, pero las miradas se centrarán en la publicación de las nóminas no agrícolas de EE.UU. del próximo viernes, donde se espera un aumento marginal en el número de nuevas contrataciones de 150.000 a 170.000 en noviembre.

NZD/USD Perspectivas técnicas

El par NZD/USD ha cerrado en verde durante doce de las últimas catorce jornadas consecutivas, y mientras el par se mantenga cerca de la zona de 0.6200 al cierre del viernes, sumará siete jornadas consecutivas de ganancias.

El par Kiwi-Dólar ha subido un 7.5% desde las ofertas mínimas de octubre en 0.5772, y la continuación del reciente impulso alcista permitirá la formación de una nueva tendencia alcista a largo plazo y un intento de alcanzar el máximo de julio en 0.6400.

El NZD/USD atravesó fácilmente la media móvil simple (SMA) de 200 días la semana pasada, mientras la tendencia a corto plazo del Kiwi gira firmemente al alza, y los alcistas estarán frescos y listos para un tramo al alza, siempre y cuando un retroceso no lleve al par a regresar por debajo de la SMA de 200 días en la zona de 0.6100.

NZD/USD Gráfico Diario

Niveles técnicos del NZD/USD

- El GBP/USD experimenta un repunte significativo, subiendo un 0.70% por encima de 1.2700.

- Los comentarios del presidente de la Reserva Federal, Jerome Powell, sobre la política monetaria restrictiva y la elevada inflación subyacente no logran apuntalar al Dólar estadounidense.

- Los futuros de los mercados anticipan ahora más de 130 puntos básicos de recorte de tasas por parte de la Fed en 2023, lo que provocará una caída de los rendimientos de los bonos del Tesoro estadounidense.

El GBP/USD subió más de 90 puntos a última hora de la sesión norteamericana del viernes, creciendo un 0.70%, tras alcanzar un mínimo diario de 1.2609. Las especulaciones de que la Reserva Federal ha terminado su ciclo de endurecimiento provocaron un recorte de más de 100 puntos básicos por parte de la Fed el año que viene, un viento en contra para el Dólar. El par cotiza en 1.2711.

La Libra esterlina avanza frente al Dólar, impulsada por las expectativas de los mercados de recortes de tasas de la Reserva Federal y las señales moderadas

La principal razón del avance de la GBP/USD es el debilitamiento del Dólar. A pesar de que el presidente de la Reserva Federal de EE.UU., Jerome Powell, se opuso a las expectativas de recorte de tasas, no fue capaz de mover la aguja e impulsar al Dólar estadounidense, que medido por el Índice del Dólar, cayó un 0.38%, a 103.12.

Powell dijo que la política monetaria está "bien adentrada en territorio restrictivo", lo que fue visto como una luz verde para los inversores, que viendo el riesgo, se volcaron a divisas de alto nivel como la Libra esterlina (GBP). Al mismo tiempo, Wall Street emparejó sus pérdidas y se disparó a última hora de la sesión. Aunque reconoció que la inflación está remitiendo, dijo que los precios subyacentes siguen siendo "demasiado altos".

Los futuros del mercado monetario sitúan la tasa de los fondos federales (FFR) en torno al 4.11% a finales del año que viene, lo que implica más de 130 puntos básicos de recorte de tasas. En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. se desplomaron, con un recorte de más de diez puntos básicos cada uno, hasta el 4.56% y el 4.22%, respectivamente.

En cuanto a los datos, la actividad de la manufactura estadounidense encadenó trece meses consecutivos de caídas y se mantuvo en terreno recesivo, con un 46.7, sin cambios respecto a octubre pero por debajo de las previsiones, que apuntaban a una mejora del 47.6.

Al otro lado del Atlántico, el PMI manufacturero de S&P Global mejoró, aunque se mantuvo en territorio recesivo. Por el contrario, los responsables del Banco de Inglaterra (BoE) mantuvieron una postura de línea dura. Margaret Greene afirmó que ve indicios de persistencia de la inflación, ya que dijo que la inflación "subyacente" de los servicios, excluidos los precios de la Energía, se sitúa en el 6%, lo que podría hacer que el BoE no debatiera recortes de tasas.

Análisis del precio del GBP/USD: Perspectivas técnicas

El viernes, la subida de la GBP/USD por encima de 1.2700 formó un patrón de vela envolvente alcista, lo que implica que los alcistas están al mando. Sin embargo, para consolidar su posición, deben superar el máximo del 30 de agosto de 1.2746 para amenazar con desafiar el nivel 1.2800. En ese caso, el par habría roto dos niveles de resistencia, lo que podría allanar el camino hacia 1.3000. Por otro lado, si el par se estanca y logra un cierre diario por debajo de 1.2700, el par podría consolidarse dentro del rango de 1.2600/1.2740.

- El DXY se observa con pérdidas en torno a 103.15, tras alcanzar un máximo de 103.70, por encima de la SMA de 200 días.

- El presidente de la Fed, Powell, advirtió que la entidad volverá a subir los tipos si es necesario, manteniendo su enfoque de dependencia de los datos.

- El PMI manufacturero ISM de EE.UU. descendió en noviembre, tal y como se esperaba.

El Índice del Dólar estadounidense (USD) ha mostrado un modesto descenso, operando en 103.15, a pesar de la postura de línea dura del presidente de la Reserva Federal, Jerome Powell. El PMI manufacturero ISM de noviembre fue inferior a lo esperado, pero no provocó ningún movimiento significativo a la baja en el Dólar. Lo que parece debilitar a la divisa es que los mercados no están comprando la postura de línea dura de Powell.

En esta línea, a pesar del enfriamiento de la inflación y de la tendencia mixta del mercado laboral estadounidense, la Fed se mostró sorprendentemente menos moderada, manteniendo una postura abierta hacia un mayor endurecimiento de la política monetaria. Aunque importantes indicadores de la inflación, como el Índice de Precios al Consumo (IPC) y el Gasto en Consumo Personal (PCE), han mostrado una tendencia a la baja, la Fed ha declarado que necesita ver más indicios de enfriamiento de la inflación, dejando la puerta abierta a un mayor endurecimiento si fuera necesario.

Movimientos diarios en los mercados: El Dólar opera con leves pérdidas a pesar de la advertencia de Powell a los mercados

- En un discurso pronunciado el viernes en el Spelman College, el presidente Powell señaló que es "prematuro" afirmar que la política monetaria es lo suficientemente restrictiva y que el banco volverá a subir los tipos si es necesario para reducir la inflación.

- En cuanto a los datos, el PMI manufacturero del Instituto de Gestión de Suministros (ISM) informó de que el índice se situó en 46.7 en noviembre, al mismo nivel que el dato anterior, pero por debajo del 47.6 previsto.

- El jueves se publicarán las ventas minoristas de noviembre y el viernes las nóminas no agrícolas de noviembre.

- Los rendimientos de los bonos estadounidenses están experimentando una tendencia a la baja, con los rendimientos a 2, 5 y 10 años en el 4.57%, 4.16% y 4.25%, respectivamente, y parecen limitar las subidas del Dólar.

- Según la herramienta FedWatch de CME, las expectativas de los mercados para la reunión de diciembre indican que los inversores no esperan una subida de tasas. Además, los mercados de swaps prevén una reducción de las tasas a mediados de 2024.

Análisis Técnico: Persiste el impulso vendedor del Dólar, DXY limitado por la SMA de 200 días

Los indicadores en el gráfico diario pintan un panorama bajista para el dólar estadounidense. El posicionamiento del índice de fuerza relativa (RSI) subraya el fuerte impulso de venta, mientras que el sesgo negativo en el histograma de convergencia de la media móvil (MACD) valida aún más esta presión bajista.

A favor de los bajistas, la posición del DXY en relación con las medias móviles simples (SMA) refuerza la trayectoria bajista. Con el DXY por debajo de las SMA de 20, 100 y 200 días, es evidente que los compradores se enfrentan a una ardua batalla contra una tendencia bajista predominante.

Niveles de soporte: 103.10, 103.00, 102.90.

Niveles de resistencia: 103.60 (SMA de 200 días), 104.00, 104.20 (SMA de 100 días).

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El presidente de la Reserva Federal, Jerome Powell, afirmó el viernes que el banco central está consiguiendo lo que quería y que no tiene que tener prisa por el momento. Señaló que la inflación sigue estando muy por encima del objetivo, pero que avanza en la dirección correcta.

En una charla informal en el Spelman College de Atlanta, Powell explicó que son los datos los que dirán si la Fed ha hecho lo suficiente o necesita hacer más. Afirmó que están en el buen camino para reducir la inflación hasta el objetivo del 2% sin grandes pérdidas de empleo.

El presidente Powell añadió que el gasto del consumidor ha sido sorprendentemente fuerte. En cuanto a la política fiscal, mencionó que es insostenible a largo plazo.

Principales declaraciones del discurso de apertura:

Según muchas medidas, las condiciones del mercado laboral son muy sólidas (...) Hoy en día, las condiciones del mercado laboral siguen siendo muy sólidas, y la economía está volviendo a un mejor equilibrio entre la demanda y la oferta de trabajadores.

El ritmo al que la economía crea nuevos puestos de trabajo sigue siendo fuerte, y se ha ido ralentizando hacia un nivel más sostenible. Esta ralentización gradual se debe en parte a los esfuerzos de la Fed por frenar el crecimiento de la economía para ayudar a reducir la inflación.

En parte debido a este crecimiento de la fuerza laboral, la tasa de desempleo ha aumentado en la segunda mitad del año, aunque sigue siendo históricamente baja (3,9%).

El FOMC está firmemente decidido a reducir la inflación al 2% con el tiempo y a mantener una política restrictiva hasta que estemos seguros de que la inflación se encamina hacia ese objetivo. Sería prematuro concluir con seguridad que hemos alcanzado una postura suficientemente restrictiva, o especular sobre cuándo podría relajarse la política. Estamos preparados para endurecer aún más la política si resulta apropiado hacerlo.

Reacción de los mercados

Durante la presentación de Powell, el Índice del Dólar (DXY) se aceleró a la baja, cayendo por debajo de 103.30. A las 19:00 GMT, Powell participará de una conferencia de prensa con la gobernadora de la Fed, Lisa Cook, en la que hablará con innovadores tecnológicos y empresarios en el Spelman College.

El Dólar canadiense sigue avanzando de cara al final de la semana de comercio.

Las nuevas contrataciones en Canadá superaron las expectativas del mercado, pero la tasa de desempleo subió ligeramente.

El crecimiento de los salarios canadienses se mantiene en el 5%.

El Dólar canadiense (CAD) avanza con fuerza en la sesión del viernes frente al Dólar estadounidense (USD), luego de que las cifras de empleo canadiense superaran las expectativas del mercado. El dólar canadiense es una de las divisas con mejor desempeño en la semana, habiendo ganado un punto porcentual contra el dólar estadounidense desde las ofertas de apertura del lunes.

En noviembre, Canadá creó casi el doble de puestos de trabajo de lo previsto por la mediana de las previsiones del mercado, con casi 25.000 nuevas contrataciones frente a las 15.000 previstas, lo que supone un aumento del ritmo de creación de nuevos puestos de trabajo desde los 17.500 de octubre.

La tasa de desempleo canadiense subió ligeramente hasta el 5.8%, en línea con las expectativas de los inversores, y el salario medio por hora para el año hasta noviembre se mantuvo estable en el 5% de octubre, lo que ayudó a aliviar las preocupaciones sobre la inflación impulsada por la demanda, ya que el crecimiento de los salarios canadienses sigue limitado por debajo del 6%.

Resumen diario de los movimientos en los mercados: El Dólar canadiense vuelve a avanzar frente al Dólar estadounidense y se acerca a 1.3500.

- El dólar canadiense subió tres décimas frente al dólar estadounidense el viernes.

- Canadá agregó 24.900 puestos de trabajo en noviembre en comparación con los 17.500 anteriores, superando las expectativas de una impresión de 15.000.

- A pesar de superar las previsiones del mercado, la contratación canadiense se mantiene por debajo de la impresión máxima de 2023 de 150.000 en febrero.

- La supremacía del CAD se ve limitada por un ligero descenso del Índice de Gerentes de Compras (PMI) manufacturero global del S&P canadiense, que bajó de 48.6 a 47.7 puntos.

- La tasa de desempleo canadiense aumentó ligeramente del 5.7% al 5.8%, pero los mercados anticiparon ampliamente esta cifra.

- El Dólar canadiense aún no se ha recuperado del retroceso del Producto Interior Bruto (PIB) del jueves, después de que el PIB trimestral cayera inesperadamente un 1.1% en el tercer trimestre. En cambio, los inversores se centran en la revisión al alza extrema del crecimiento del PIB del segundo trimestre, del -0.2% al 1.4%.

- Los mercados de petróleo crudo son tan volátiles como siempre, pero siguen oscilando como combustible fósil sentimiento de los inversores juega tira y afloja entre la disminución de la demanda mundial y las preocupaciones de un nuevo lote de la Organización de Países Exportadores de Petróleo (OPEP) los recortes de producción de petróleo crudo fijado para continuar hasta el primer trimestre de 2024.

Cotización actual del CAD

La siguiente tabla muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar Canadiense fue la moneda más fuerte frente al Euro.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.12% | -0.45% | -0.50% | -0.87% | -0.75% | -0.65% | -0.51% | |

| EUR | -0.12% | -0.60% | -0.65% | -1.04% | -0.91% | -0.80% | -0.61% | |

| GBP | 0.45% | 0.58% | -0.05% | -0.41% | -0.29% | -0.20% | -0.05% | |

| CAD | 0.50% | 0.64% | 0.06% | -0.40% | -0.24% | -0.14% | 0.04% | |

| AUD | 0.86% | 1.03% | 0.45% | 0.40% | 0.14% | 0.24% | 0.42% | |

| JPY | 0.74% | 0.93% | 0.32% | 0.24% | -0.11% | 0.14% | 0.29% | |

| NZD | 0.65% | 0.80% | 0.21% | 0.15% | -0.24% | -0.10% | 0.18% | |

| CHF | 0.47% | 0.59% | 0.03% | -0.03% | -0.39% | -0.27% | -0.18% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

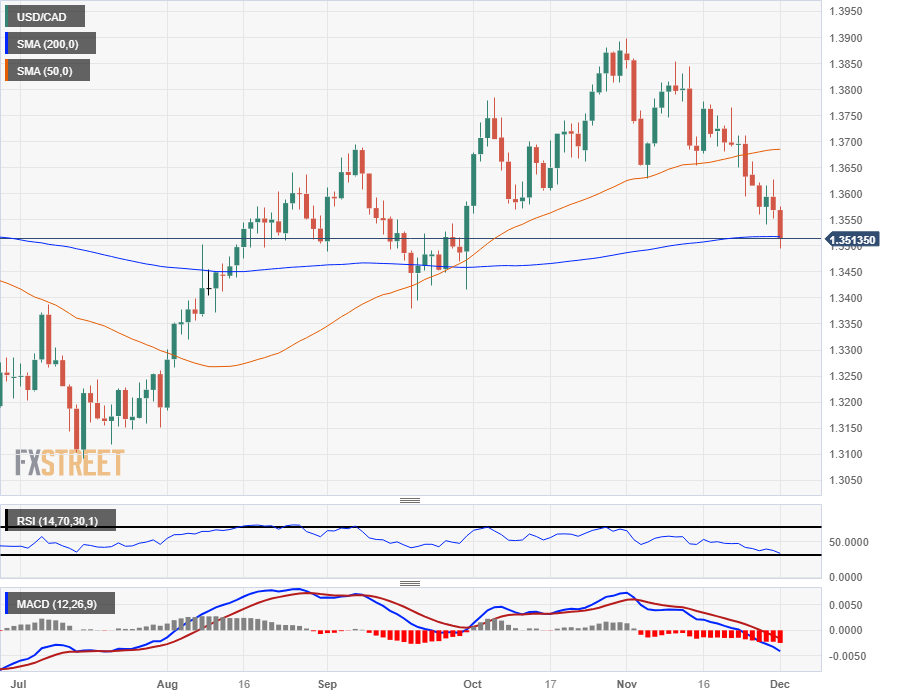

Análisis Técnico: El Dólar canadiense avanza un día más frente al Dólar estadounidense

El Dólar canadiense (CAD) continuó su escalada frente al Dólar estadounidense (USD) el viernes, enviando al USD/CAD a la zona de 1.3500 en las operaciones del viernes, y el par se encuentra actualmente atrapado en la media móvil simple (SMA) de 200 días cerca de 1.3520.

El Dólar canadiense ha subido frente al Dólar estadounidense durante cuatro de las últimas cinco jornadas consecutivas, y el par USD/CAD está en camino de cerrar la jornada del viernes con un día más a la baja, ya que el par cotiza en mínimos de ocho semanas.

Con el USD/CAD bajando casi un 3% desde el máximo alcanzado a principios de noviembre en la zona de 1.3900, los indicadores técnicos se han acelerado firmemente en territorio de sobreventa. El índice de fuerza relativa (RSI) de 14 días está probando el límite inferior de sobreventa, y la línea de señal de convergencia-divergencia de la media móvil (MACD) ha girado a territorio negativo.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par EUR/GBP encadena su séptimo día consecutivo de pérdidas mientras el Euro se tambalea.

- Los datos de la Eurozona siguen dando soporte a un BCE moderado.

- Lagarde, presidenta del BCE, volverá a hablar el lunes.

El viernes, el Euro aceleró su caída frente a la Libra esterlina y salió de un canal descendente de corto plazo. El par EUR/GBP probó 0.8580 durante la sesión del viernes en los Estados Unidos, y el Euro cayó casi seis décimas contra la Libra esterlina en el día.

El Euro encadena siete jornadas consecutivas a la baja frente a la Libra esterlina, y el par EUR/GBP ha perdido más de un 2% desde los máximos de mediados de noviembre, con ofertas cercanas a 0.8765. El Euro está a punto de registrar su peor resultado consecutivo en 2023, y el cruce EUR/GBP cerrará en números rojos en todas menos una de las últimas diez jornadas de comercio consecutivas.

La Libra esterlina no es ajena a los datos económicos débiles, pero los datos moderados del Banco Central Europeo (BCE) de esta semana ponen de relieve los datos flojos de la Eurozona que se publican en el calendario económico.

La inflación de la Eurozona cayó más rápido de lo previsto esta semana, después de que el jueves el Índice Armonizado de Precios al Consumo (IPCA) se situara por debajo de las previsiones, con una cifra interanual para el periodo anualizado de noviembre del 3.6% frente al 3.9% previsto, lo que amplía el descenso desde el 4.2% interanual de octubre.

La presidenta del BCE, Christine Lagarde, hizo una aparición a principios de semana en la que puso de relieve el carácter moderado que ha adoptado el BCE en las últimas semanas, y expresó el sentimiento de que la relajación cuantitativa podría volver a estar pronto sobre la mesa para el euro.

La próxima semana arrancará con otra comparecencia de Lagarde, presidenta del BCE, el lunes, que hablará específicamente de política monetaria en la Academia de Ciencias Morales y Políticas de París.

A continuación, el Reino Unido publicará el martes las Ventas Minoristas Similares del BRC para el año hasta noviembre, que se prevé que desciendan ligeramente del 2,6% al 2,5%. A continuación se publicará el Índice de Precios de Producción (IPP) de la Eurozona, y se espera que la cifra intermensual de octubre confirme un descenso desde el 0,5% de septiembre hasta un 0,2% prácticamente plano.

Niveles técnicos del EUR/GBP

La aceleración bajista del EUR/GBP el viernes hizo que el par saliera de un canal descendente a corto plazo desde las ofertas máximas de la semana pasada cerca de 0.8760, y el par descendió fácilmente por debajo de la zona de 0.8600 en el comercio del viernes.

La acción intradía se ha visto constantemente limitada por la media móvil de 50 horas (SMA) durante la mayor parte de la semana, y una caída de siete días consecutivos en las velas diarias ve al EUR/GBP alejarse de la SMA de 200 días en 0.8680.

La SMA de 50 días apenas tuvo oportunidad de confirmar un cruce alcista de la SMA de 200 días antes de girar de nuevo hacia una postura bajista, y la media móvil a más corto plazo limitará cualquier recuperación técnica desde mínimos de diez semanas.

EUR/GBP Gráfico horario

Gráfico Diario EUR/GBP

Niveles técnicos del EUR/GBP

- El par AUD/USD registró ligeras ganancias, situándose en torno al nivel de 0.6650.

- En EE.UU. se informó de unos PMI ISM mixtos. Los PMI chinos fueron mejores de lo esperado y traccionaron al AUD.

- Los inversores buscarán pistas en el discurso de Jerome Powell en el Spelman College de Georgia.

En la sesión del viernes, el Dólar australiano (AUD) encontró demanda frente a su par estadounidense, y el par AUD/USD avanzó y cotizó en torno a 0.6650. El movimiento alcista del par parece deberse a las cifras positivas de los PMI chinos, que mejoraron en noviembre. Dado que la economía china desempeña un papel importante en la economía australiana, las cifras positivas tienden a beneficiar al AUD.

En el lado estadounidense, por duodécimo mes consecutivo, el sector manufacturero de EE.UU. experimentó una contracción de la actividad económica en noviembre. El PMI manufacturero del ISM se mantuvo sin cambios en 46.7, por debajo de las expectativas del mercado de 47.6. La atención se centra ahora en el discurso de Jerome Powell a las 16:00 GMT y a las 19:00 GMT en dos eventos distintos organizados por el Spelman College de Georgia.

En ese sentido, los inversores buscarán pistas sobre el análisis de la Reserva Federal (Fed) de los recientes datos publicados por EE.UU., en los que se observó una desaceleración en los últimos meses de los índices de precios al consumo y de gastos de consumo personal, dos importantes indicadores de la inflación para la entidad.

Niveles del AUD/USD a vigilar

En el gráfico diario del AUD/USD, es evidente que domina el impulso comprador. El índice de fuerza relativa (RSI) se acerca a territorio de sobrecompra, mientras que el histograma de la media móvil divergencia convergencia (MACD) muestra barras verdes ascendentes, reafirmando esta tendencia compradora.

Además, el par AUD/USD se sitúa por encima de sus medias móviles simples (SMA) de 20, 100 y 200 días. Esta posición sugiere un impulso alcista sostenido, ya que el par está cotizando por encima de estos marcadores cruciales, solidificando el control de los alcistas en una escala más amplia.

Niveles de soporte: 0.6600, 0.6580 (SMA de 200 días), 0.6500.

Niveles de Resistencia: 0.6670, 0.6700, 0.6730.

Gráfico diario del AUD/USD

-638370442542314614.png)

- El USD/JPY experimenta un descenso del 0.52% en la sesión norteamericana.

- La lectura del ISM manufacturero de noviembre, por debajo de lo esperado, pesó sobre el Dólar estadounidense.

- El presidente de la Fed, Jerome Powell, reconoce cierta relajación en la inflación, pero hace hincapié en que la inflación subyacente sigue siendo alta y las decisiones de política monetaria dependerán de los datos.

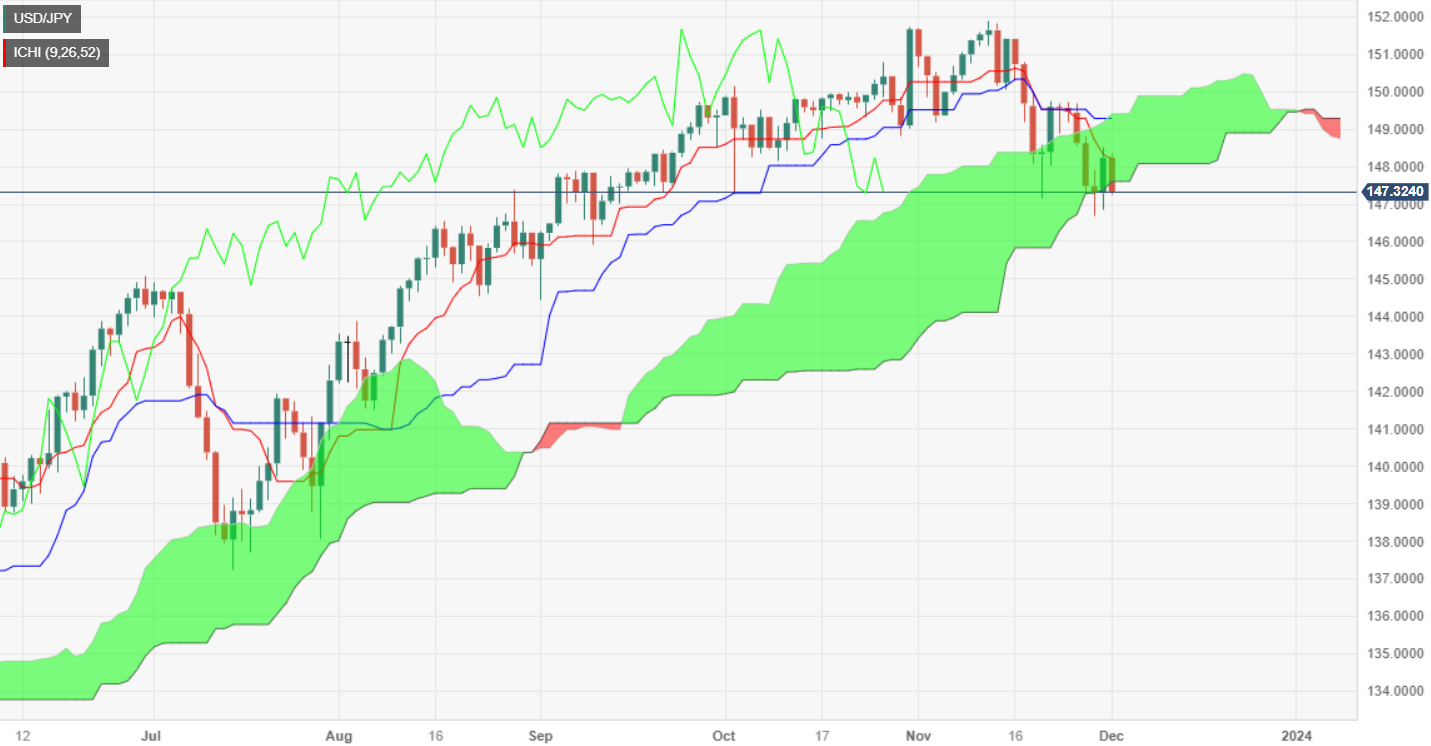

El USD/JPY recorta parte de sus ganancias del jueves el viernes, sumergiéndose por debajo de la nube Ichimoku (Kumo) a principios de la sesión norteamericana. En el momento de escribir estas líneas, el par cotiza en 147.35, registrando pérdidas del 0.58%.

El USD/JPY cae debido a un PMI manufacturero del ISM moderado, a pesar de la postura neutral de Powell

La repentina debilidad del dólar estadounidense fue provocada por una lectura más suave del Instituto de Gestión de Suministros (ISM) para noviembre, que mostró que la actividad empresarial se mantuvo moderada en 46.7, sin cambios respecto a la lectura de octubre, y elt mes consecutivo por debajo de 50, el umbral de expansión/contracción, lo que indica que el sector de la manufactura está rindiendo por debajo de lo esperado. Las estimaciones para el ISM se situaron en 47.6, mientras que algunos subcomponentes del índice, como el empleo, mostraron que el mercado laboral se está relajando. En cuanto a las presiones inflacionistas, el subcomponente de precios saltó de 45.1 a 49.9, lo que podría impedir que los funcionarios de la Reserva Federal (Fed) reduzcan la política monetaria.

Mientras tanto, el presidente de la Fed, Jerome Powell, hizo declaraciones. En declaraciones preparadas, reconoció que la inflación se ha suavizado, pero que la inflación subyacente es demasiado alta. Añadió que necesita ver más progresos en la reducción de la inflación hasta su objetivo del 2%. Dijo que las tasas son restrictivas, pero que es "prematuro" decir que la política monetaria es lo suficientemente restrictiva. El presidente Powell dijo que las decisiones se tomarían reunión por reunión.

En el frente japonés, el PMI manufacturero de Jibun Bank fue de 48.3 en territorio de contracción, por encima de las estimaciones pero por debajo del 48.7 de octubre. Mientras tanto, el mercado laboral japonés sigue siendo ajustado ya que la tasa de desempleo cayó al 2.5% en octubre, según mostraron los datos el viernes.

Análisis del precio del USD/JPY: Perspectiva técnica

La tendencia bajista sigue vigente, pero la ruptura del USD/JPY por debajo del Kumo podría acelerar la caída de los precios hacia la zona de 146.00. Un cierre diario por debajo de 147.60, la parte inferior de la nube, podría abrir la puerta para probar 147.00. Una ruptura de este último nivel dejaría al descubierto el mínimo diario del 11 de septiembre en 145.89, antes de que los precios se desplomen hasta el mínimo oscilante del 1 de septiembre en 144.43. Por otro lado, si los compradores mantienen las tasas de cambio dentro del Kumo, eso podría allanar el camino para la consolidación.

- El PMI manufacturero del ISM se mantuvo en 46.7 en noviembre.

- El Índice del Dólar recortó sus ganancias diarias y cayó a 103.50.

La actividad económica en el sector manufacturero estadounidense se contrajo en noviembre, por duodécimo mes consecutivo, con el PMI manufacturero ISM en 46.7, sin cambios respecto a octubre. Esta lectura fue peor que las expectativas del mercado, que la situaban en 47.6.

Principales datos del informe:

El PMI de manufactura registró un 46.7% en noviembre, sin cambios respecto al 46.7% de octubre. La economía en su conjunto continuó en contracción por segundo mes consecutivo, tras un mes de débil expansión precedido por nueve meses de contracción y un periodo anterior de 30 meses de expansión.

El índice de nuevos pedidos se mantuvo en contracción en el 48.3%, 2.8% por encima de la cifra del 45,5 por ciento registrada en octubre.

La lectura del índice de producción del 48.5 por ciento supone un descenso de 1.9 puntos porcentuales en comparación con la cifra del 50.4 por ciento de octubre.

Precios: 49.9%, 4.8% más que en octubre (45.1%).

El índice de cartera de pedidos se situó en el 39.3%, 2,9 puntos porcentuales por debajo del 42.2% registrado en octubre.

El índice de empleo registró un 45.8%, 1% menos que el 46.8% informado en octubre.

Reacción de los mercados

El Índice del Dólar retrocedió modestamente tras el informe del ISM, cayendo hacia la zona de 103.50. Sin embargo, el par EUR/USD se mantuvo cerca de los mínimos diarios en 1.0850.

El economista del Grupo UOB Ho Woei Chen, CFA, evalúa las últimas lecturas del PMI en la economía china.

Principales conclusiones

Tanto los PMI oficiales del sector manufacturero como los del no manufacturero continuaron debilitándose en noviembre, frente a las expectativas de consenso de una ligera mejora tras las vacaciones del Día Nacional en octubre. A pesar de que el PBOC ha intensificado las inyecciones de liquidez, las actividades tampoco han repuntado.

Dentro del sector no manufacturero, el índice de actividad de la construcción se fortaleció en respuesta a las medidas de apoyo del Gobierno a las infraestructuras y al sector inmobiliario, pero el índice de actividad de los servicios entró en contracción por primera vez este año. Así pues, el impulso económico parece mucho más débil de lo previsto.

El aumento de las inyecciones de liquidez y el posible relanzamiento de la facilidad de préstamo complementario con garantía prendaria (PSL) podrían retrasar las nuevas reducciones de tasas hasta el primer trimestre de 2024 o incluso el segundo trimestre de 2024. Así pues, retrasamos nuestra previsión de nuevos recortes de las tasas de interés en el primer trimestre de 2024. Otro recorte de 25 puntos básicos del coeficiente de reservas obligatorias (RRR) de los bancos podría producirse antes para proporcionar liquidez adicional a los mercados.

El Dólar ha caído algo más del 3% desde sus máximos de octubre. Los economistas de ING analizan las perspectivas del Dólar para el próximo año.

El Dólar girará a la baja

Creemos que el Dólar debería sufrir una recesión cíclica el año que viene.

Salvo que surjan enormes e inesperadas primas de riesgo en el espacio de divisas, la tendencia dominante debería ser que el crecimiento de EE.UU. converja hacia los débiles niveles observados en Europa y Asia, que la Reserva Federal se embarque en un ciclo de relajación y que el dólar caiga entre un 5 y un 10%. Esta opinión depende de que la Fed pueda recortar los tipos y de que se produzca una tendencia alcista en la curva de rendimiento estadounidense.

Las principales amenazas para nuestra opinión sobre el Dólar son una fortaleza económica duradera en EE.UU. u otra crisis de identidad en la Eurozona: recordemos que el EUR/USD no logró recuperarse en 2001, a pesar de que la Fed recortó casi 500 puntos básicos.

Los economistas de Wells Fargo esperan que el Dólar australiano obtenga mejores resultados el año que viene.

No se descarta un mayor ajuste monetario

Esperamos sólidas ganancias del Dólar australiano a medida que avance 2024.

Aunque el crecimiento económico de Australia debería ralentizarse el año que viene en medio de unas perspectivas inciertas para China, no esperamos un declive absoluto de la actividad. Esto contrasta con la leve recesión que pronosticamos para EE.UU., un crecimiento relativo que debería servir de soporte a la divisa australiana.

Por otra parte, con la inflación australiana elevada y retrocediendo sólo gradualmente, el Banco de la Reserva de Australia ha reanudado la subida de tipos. No puede descartarse un mayor endurecimiento monetario, y es improbable que se produzcan recortes de tasas hasta finales del año próximo. La relajación monetaria australiana debería ir por detrás de la de la Fed y, en conjunto, el crecimiento relativo y las tendencias de la política monetaria deberían ser un soporte para el AUD en 2024.

El EUR/USD sigue perdiendo impulso por debajo de 1.0900.

Un descenso adicional podría volver a visitar la SMA clave de 200 días cerca de 1.0820.

El EUR/USD se debilita aún más y extiende la reciente quiebre del soporte clave de 1.0900 el viernes.

La continuación de la tendencia bajista podría volver a probar un soporte menor en el mínimo semanal de 1.0852 (27 de noviembre). La pérdida de este nivel podría poner de nuevo en el radar, más pronto que tarde, una posible prueba de la crítica SMA de 200 días, hoy en 1.0817.

De momento, mientras se mantenga por encima de la importante SMA de 200 días, las perspectivas del par deberían seguir siendo constructivas.

Gráfico diario del EUR/USD

Los economistas del Grupo UOB Enrico Tanuwidjaja y Sathit Talaengsatya comentan la última reunión de política monetaria del BoT.

Declaraciones destacadas

Tal y como se esperaba, el Comité de Política Monetaria (CPM) del Banco de Tailandia (BOT) votó por unanimidad mantener la tasa de política monetaria sin cambios en el 2.50% en su reunión final para 2023 el 29 de noviembre, citando que la tasa actual era apropiada en el contexto de la recuperación económica en curso. El Comité de Política Monetaria también señaló que el tipo de interés se mantendría elevado en los próximos periodos, ya que el crecimiento se acercaba a su trayectoria potencial en un contexto de expectativas de inflación bien ancladas dentro del rango objetivo del Banco de Tailandia (1%-3%).

Sin embargo, el Comité de Política Monetaria se mostró menos optimista sobre las perspectivas y volvió a revisar a la baja su previsión de crecimiento para 2023, hasta el 2.4% desde el 2.8% previsto en septiembre, debido principalmente a una demanda exterior más débil y a un rebote del turismo más lento de lo esperado, agravado por la incierta recuperación económica de China. En 2024, la previsión de crecimiento también se revisó a la baja al 3.8% desde el 4.4%, incluyendo el impulso de la política de monedero digital, y excluyendo el impacto de la política, se preveía que el crecimiento se expandiera sólo un 3.2%. En cuanto a las perspectivas de inflación, se prevé que la inflación general se mantenga baja, en el 1.3% en 2023 y el 2% en 2024. Sin embargo, si se incluía el impacto de la política de monederos digitales, se preveía una aceleración de la inflación general hasta el 2.2% en 2024, frente a la proyección anterior del 1.6% para 2023 y el 2.6% para 2024.

Mantenemos nuestra opinión de que el BOT ha alcanzado su tasa neutral en el 2.50% para su actual ciclo de subida de tasas y la tasa de política debería permanecer sin cambios en 2024 debido a sus preocupaciones sobre la estabilidad macrofinanciera y la necesidad de mantener un espacio de política suficiente. Además, el banco central reiteró la necesidad de mantener la tasa de interés oficial en consonancia con el potencial económico para lograr la estabilidad macroeconomía a largo plazo.

- El DXY sigue presionando y coquetea con la zona de 103.60.

- La superación de la SMA de 200 días abre la puerta a ganancias adicionales.

El DXY avanza por tercera sesión consecutiva y ronda la zona de 103.60 al final de la semana.

Si se supera la SMA clave de 200 días en torno a 103.60, se espera que el índice afronte subidas más sostenidas hasta, inicialmente, el máximo semanal de 104.21 (22 de noviembre) antes de la SMA temporal de 100 días en 104.34.

Mientras tanto, por encima de la SMA clave de 200 días, se espera que las perspectivas del DXY cambien a alcistas.

Gráfico diario del DXY

\

\

- El Dólar recorta pérdidas y se acerca a la resistencia de 148.70.

- El aumento de los rendimientos en EE.UU. está apoyando al Dólar antes del discurso de Powell.

- Se espera que la normalización de la política monetaria del Banco de Japón en 2024 apuntale al Yen.

El Dólar está intentando recuperarse desde mínimos de 2 meses y medio en 146.65, favorecido por una leve recuperación de los rendimientos del Tesoro estadounidense, que está pesando sobre el Yen japonés.

Sin embargo, la tendencia general sigue siendo negativa, ya que la débil inflación estadounidense y los datos macroeconómicos algo más débiles prácticamente han confirmado el final del ciclo de endurecimiento de la Reserva Federal.

Todas las miradas puestas en la conferencia de Powell de la Fed

También el jueves, el presidente de la Fed de Nueva York, John Wiliams, sugirió que las tasas de interés podrían estar en su punto más alto, respaldando esa opinión. En este contexto, la conferencia del presidente de la Fed, Powell, prevista para hoy, será analizada en detalle para evaluar los próximos pasos de la entidad.

Por otro lado, las crecientes expectativas de que el Banco de Japón abandone su política monetaria ultra laxa en 2024 están proporcionando cierto soporte al Yen.

Desde una perspectiva más amplia, el par mantiene el sesgo bajista desde los máximos de mediados de noviembre cerca de 152.00, con la resistencia en 148.75 muy probablemente limitando alcistas antes de los máximos del 22 y 23 de noviembre en 149.75. Los soportes son 147.77 y 146.65.

Niveles técnicos a vigilar

- El petróleo WTI se mantiene cerca de 75$, no logró superar 80$ el jueves.

- El Dólar se mantiene estable esta semana y podría registrar un rendimiento positivo tras los comentarios de Powell.

- El petróleo podría caer ahora que los mercados no están convencidos de que los precios del petróleo sigan subiendo.

Los precios del petróleo no están teniendo su mejor rendimiento desde noviembre hasta el jueves. La OPEP+ no ha logrado cimentar un suelo de precios y ha visto mermada su imagen por la división sobre el reparto de la carga de los recortes de producción, dejando a Rusia con la factura. Los titulares más destacados se produjeron justo al final de la reunión, cuando Brasil presentó una oferta para unirse a la alianza.

Por su parte, el Dólar estadounidense (USD) se ha disparado y ha borrado todas las pérdidas de la semana pasada. A falta de una jornada de comercio, el Índice del Dólar (DXY) podría cerrar la semana en verde. Todas las miradas estarán puestas en el presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, que hablará dos veces este viernes antes del periodo oficial de bloqueo de la Fed previo a su última decisión sobre tasas para 2023.

El petróleo crudo (WTI) cotiza a 75.99$ por barril y el Brent a 80.59$ por barril en el momento de escribir estas líneas.

Noticias del petróleo y movimientos en los mercados: La OPEP+ sufre un golpe de imagen

- Brasil se unirá a la alianza OPEP+ a partir de enero de 2024, aunque participará en la cooperación y no está obligado a ningún recorte de producción.

- India refuerza sus importaciones de petróleo con la reanudación de las importaciones de petróleo venezolano tras tres años de sequía.

- Más noticias sobre la India, que ha aumentado sus importaciones de petróleo de Rusia e Irak en el último mes, ya que las refinerías están buscando valores ante el aumento de la demanda de producción.

- Los analistas de mercados se muestran muy escépticos tras la reunión de la OPEP+ del jueves. Los recortes no son suficientes y siguen siendo voluntarios, lo que no basta para crear un suelo sustancial en el precio del petróleo.

- La COP28 se está celebrando ahora en Dubai y todos los grandes líderes de Estado han llegado durante la noche. Se espera que los titulares salgan a lo largo de este viernes y durante el fin de semana.

Análisis Técnico del petróleo: más presión de venta por venir

Los precios del petróleo han vivido un jueves de locos, aunque si miramos atrás la credibilidad de la OPEC+ se ha visto mermada. El hecho de que Rusia haya tenido que intervenir y asumir un tercio de los recortes de suministro, eludiendo a Angola y Nigeria que se negaban a cumplir cualquier tipo de recorte de producción, demuestra que al grupo le falta un líder capaz de crear impulso y tomar decisiones decisivas. Los mercados esperar que el petróleo más hacia el sur ya que la colocación de un límite de precios por la OPEP + ha fracasado y verá más recesión a partir de esta semana.

Al alza, 80.00$ es la resistencia a tener en cuenta. En caso de que el crudo supere dicha resistencia, el próximo nivel en el que se observará cierta presión vendedora o toma de beneficios será 84.00$ (línea púrpura). Si los precios del petróleo se consolidan por encima de este nivel, la parte superior de esta caída cerca de 93.00$ podría volver a entrar en juego.

A la baja, se está formando un suelo débil cerca de 74.00$. Este nivel está actuando como última línea de defensa antes de entrar en 70.00$ y más abajo. Atención a los 67.00$, con el triple suelo de junio como próximo nivel de soporte para el comercio.

-638370265617671970.png)

Petróleo crudo WTI: Gráfico Diario

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

La tasa de desempleo en Canadá subió al 5.8% en noviembre, según ha informado Statistics Canada el viernes, en línea con el consenso del mercado de un modesto aumento desde el 5.7% de octubre. La economía añadió 24.900 puestos de trabajo en noviembre, por encima del consenso del mercado de 15.000.

Principales datos del informe sobre el empleo en Canadá

El empleo apenas varió en noviembre (+25.000; +0.1%) y la tasa de empleo cayó 0.1 puntos porcentuales, hasta el 61.8%, ya que el crecimiento de la población siguió siendo superior al del empleo.

La tasa de desempleo subió 0.1 puntos porcentuales hasta el 5.8%, continuando una tendencia al alza observada desde abril.

El total de horas trabajadas disminuyó un 0.7% en noviembre y aumentó un 1.3% en términos interanuales.

En términos interanuales, el salario medio por hora aumentó un 4.8% (+1.57 $, hasta 34.28 $) en noviembre, aumento similar al registrado en octubre (sin desestacionalizar).

El número de asalariados del sector privado aumentó en 38.000 (+0.3%) en noviembre, el primer incremento desde junio. Mientras tanto, el número de trabajadores autónomos disminuyó en 25.000 (-0.9%), compensando en parte los aumentos acumulados de 76.000 (+2.9%) en agosto y septiembre. El número de empleados del sector público apenas varió en noviembre, pero aumentó en 98.000 (+2.3%) desde junio.

Reacción del mercado

El par USD/CAD retrocedió desde la zona de 1.3550 hacia 1.3520, mientras el CAD ganaba impulso modestamente en todos los ámbitos. El par mantiene las pérdidas semanales, a punto de registrar el cierre diario más bajo en dos meses.

- El Dólar cotiza ligeramente a la baja tras la firme subida del jueves.

- Los operadores estadounidenses están a la espera de las declaraciones del presidente de la Fed, Powell, antes del periodo de restricción.

- El Índice del Dólar se mantiene estable por encima de 103 y está a un suspiro de terminar la semana en verde.

El Dólar estadounidense (USD) se encuentra en una encrucijada en la que puede cerrar la semana al alza o a la baja. El Índice del Dólar estadounidense (DXY) se ha recuperado de forma asombrosa este jueves y ha vuelto a su precio de apertura del lunes. El principal motor es el diferencial de tasas entre EE.UU. y el resto del mundo. Este volvió a aumentar tras el reciente desplome de las tasas estadounidenses. Estos también se recuperaron esta semana.

En el plano económico, dos elementos principales podrían seguir fortaleciendo al Dólar esta semana. El primero es un discurso del presidente de la Reserva Federal de EE.UU., Jerome Powell, justo al final de esta jornada de negociación y el segundo un conjunto diferente de cifras del Instituto de Gestión de Suministros. Si ambos datos resultan favorables para el Dólar, es posible que el par supere el nivel 104 esta tarde.

Resumen diario: Powell dará una orientación

- Alrededor de las 14:45 GMT, el día comienza con la publicación del PMI manufacturero de S&P Global. El anterior se situó en 49.4, por lo que se espera un estancamiento.

- Cerca de las 15:00 GMT se publicará la última tanda de datos de esta semana:

- El gasto en construcción del mes: El anterior fue del 0.4% y se espera que se mantenga sin cambios.

- El Institute for Supply Management (ISM) publicará sus cifras con el Índice de empleo de noviembre: El anterior se situaba en 46.8 y la previsión es de 47.2.

- Se espera que el índice ISM de nuevos pedidos de manufactura suba de 45.5 a 46.7.

- El PMI manufacturero del ISM subirá de 46.7 a 47.6.

- Los precios pagados del ISM manufacturero subirán de 45.1 a 46.2.

- Este viernes se publicarán los datos de la Fed, ya que es el último momento antes del periodo de bloqueo previo a la última decisión sobre tasas de la Fed para 2023.

- Austan Goolsbee, de la Fed de Chicago, hablará a las 15:00 GMT.

- El presidente de la Fed, Jerome Powell, hablará a las 16:00 GMT.

- El presidente de la Fed volverá a hablar a las 19:00 GMT.

- Por último, Lisa Cook, de la Junta de Gobernadores de la Fed, hablará también hacia las 19:00 GMT.

- A última hora de este jueves, el Tesoro estadounidense se dirige a los mercados para distribuir una letra a 4 semanas.

- Acciones a la baja con el Hang Seng teniendo una semana muy mala: de nuevo bajando más de un 1%. Acciones europeas y americanas ligeramente en verde.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 99,4% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de diciembre.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza al 4.31%, a una distancia estable del mínimo de esta semana.

Análisis técnico del Índice del Dólar estadounidense: Hacia dónde nos dirigimos

Bien por el Dólar, que tiene buenas ganancias para tomar la delantera esta semana y poner fin a su racha de pérdidas. El presidente de la Fed estadounidense, Jerome Powell, tendrá que elegir si respalda los comentarios moderados del gobernador de la Fed, Christopher Waller, o se queda con la opinión estable y a largo plazo de Mary Daly, de la Fed de San Francisco. Esto último podría bastar para que el Índice del Dólar (DXY) volviera a superar los 104 puntos.

El DXY se está acercando a la media móvil simple (SMA) de 200 días, que se encuentra cerca de 103.58. Si los comentarios de Powell son suficientes, el DXY podría volver a subir. Un patrón de dos niveles de un cierre diario a la baja seguido de una apertura al alza volvería a situar al DXY por encima de 104.28, con las SMA de 200 y 100 días convertidas en niveles de soporte.

A la baja, entran en juego los niveles históricos de agosto, cuando se produjo la recuperación estival del Dólar. Los mínimos de junio tienen sentido para buscar cierto soporte, cerca de 101.92, justo por debajo de 102. En caso de que se produzcan más acontecimientos que inicien nuevos descensos de las tasas estadounidenses, es de esperar que se produzca una recuperación casi total del rally de verano de 2023, en dirección a 100.82, seguido de 100.00 y 99.41.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El CAD ha ampliado sus ganancias sobre el USD hasta mínimos de 1.3550. Los economistas de Scotiabank analizan las perspectivas del CAD.

Tono débil al final de la semana

Las ganancias del USD/CAD se limitaron en la zona de 1.36 el jueves y el firme rebote del CAD desde su mínimo intradía deja al USD cotizando con un matiz suave hacia el final de la semana.

Las pérdidas del USD/CAD se extendieron para poner a prueba la zona de ka DMA de 200 (1.3517) anteriormente, mientras que el USD se ha estabilizado, la ausencia de un rebote más significativo mantiene el enfoque técnico a la baja y una prueba de la zona de la figura (50% de retroceso Fibonacci de la recuperación de julio/noviembre en 1.3495). Un impulso a través de esta zona tendría como objetivo 1.34.

Resistencia en 1.3600/1.3620 y 1.3650/1.3660.

- El EUR/JPY lateralizado, opera en mínimos de 161.50.

- Las pérdidas adicionales deberían enfrentarse a un soporte provisional cerca de 159.60.

El EUR/JPY alterna subidas y bajadas en torno a 161.30 el viernes, extendiendo el ánimo consolidativo en el extremo inferior del rango reciente.

La continuación del sesgo bajista podría llevar al cruce a romper por debajo del nivel redondo de 160.00 y volver a visitar la SMA de 55 días en 159.58.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días en 153.64.

Gráfico diario del EUR/JPY

El cruce EUR/GBP ha retrocedido hasta el extremo inferior del rango 0.86-0.87. Los economistas del MUFG Bank analizan las perspectivas del par.

Los riesgos se inclinan a la baja

El mercado prevé ahora que el Banco de Inglaterra recorte 25 puntos básicos en agosto del año que viene, es decir, más tarde que el BCE y la Fed.

El cambio de opinión sobre el BCE, dada la reciente evidencia de descensos más rápidos en la inflación, deja al EUR/GBP expuesto a nuevas caídas a medida que se amplía la divergencia en la inflación y, por lo tanto, en las expectativas políticas.

En los últimos cinco días, el EUR/GBP ha atravesado sus medias móviles simples (SMA) de 50, 100 y 200 días, y por el momento los riesgos se inclinan a la baja.

La depreciación del Dólar estadounidense ha sido sustancial. Hemos entrado en el último mes de 2023 y en noviembre tuvimos una fuerte caída del dólar del 3.0%. Los economistas de MUFG Bank señalan que existe un sesgo estacional bastante convincente para el EUR/USD en diciembre.

Sesgo estacional bastante convincente para el EUR/USD en diciembre

Hay un sesgo estacional que es bastante convincente para el EUR/USD en diciembre - 14 diciembres de los últimos 20 años han visto un EUR/USD más alto con una ganancia media en esas 14 ocasiones de un impresionante 2.6%. Si excluimos diciembre de 2008 (+10.1%), la ganancia media en las otras 13 ocasiones sigue siendo sustancial, del 2.0%. Además, en 8 de las 11 ocasiones en las que el EUR/USD subió en noviembre, le siguió una subida en diciembre.

Pero esto no significa que podamos ignorar los fundamentos y, ciertamente, las perspectivas de que ese sesgo estacional sea evidente en diciembre de 2023 se verían favorecidas si empezáramos a ver una ralentización de la actividad económica estadounidense. Sin eso, el optimismo de los inversores ante los recientes descensos de la inflación podría no persistir.

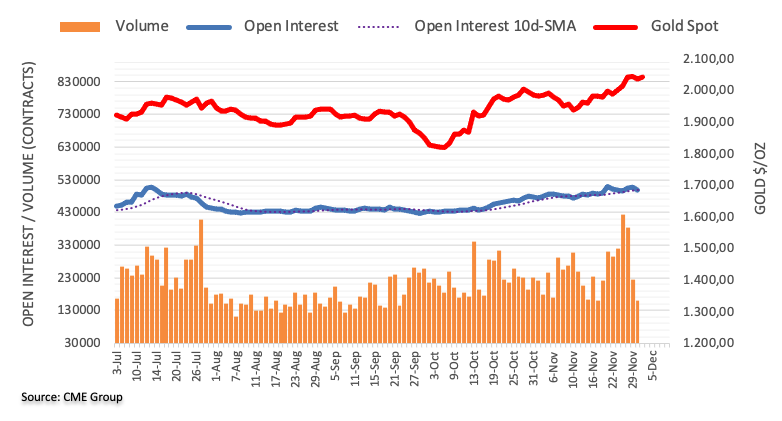

El interés abierto en los mercados de futuros del Oro cayó en casi 8.700 contratos el jeuves después de dos aumentos diarios consecutivos, según las lecturas preliminares del CME Group. El volumen siguió el ejemplo y se redujo por tercera sesión consecutiva, ahora por casi 65.000 contratos.

Oro: El próximo objetivo al alza son los 2.070$

El movimiento brusco del jueves en los precios del Oro se debió a la reducción del interés abierto y del volumen, lo que apunta a la idea de que no parece probable que se produzcan más pérdidas a corto plazo y deja la puerta abierta a la continuación de la tendencia alcista actual. Dicho esto, el próximo objetivo al alza se sitúa en el máximo de 2023 de 2.067$ por onza troy (4 de mayo).

- El USD/AD cae por segundo día consecutivo y se sitúa en mínimos de dos meses.

- Las expectativas a un recorte de las tasas de la Fed y el apetito por el riesgo debilitan al Dólar y ejercen cierta presión sobre el par.

- Ahora los inversores están pendientes de los datos de empleo canadienses, del PMI del ISM estadounidense y del discurso del presidente de la Fed, Jerome Powell.

El par USD/CAD sigue bajo cierta presión vendedora por segundo día consecutivo el viernes y cae a mínimos de más de dos meses durante la sesión europea. El par se mueve en torno a la zona de 1.3525 y parece vulnerable a la prolongación de la tendencia bajista de las últimas tres semanas.

El Dólar estadounidense (USD) se encuentra con nuevas ventas y, por ahora, parece haber detenido una recuperación de dos días desde su nivel más bajo desde el 11 de agosto establecido el miércoles, lo que a su vez ejerce presión sobre el par USD/CAD. Los inversores parecen convencidos de que la Reserva Federal (Fed) no volverá a subir las tasas de interés y podría comenzar a relajar su política monetaria ya en marzo de 2024. Estas expectativas se vieron reafirmadas por los datos macroeconómicos estadounidenses publicados el jueves, que mostraron que la inflación siguió moderándose en octubre y una ralentización del mercado laboral. Las perspectivas moderadas, por su parte, provocaron una nueva caída de los rendimientos de los bonos del Tesoro estadounidense y pesaron sobre el Dólar.

Aparte de esto, el tono alcista subyacente en los mercados bursátiles mundiales, pesa aún más sobre el Dólar de refugio seguro. Los alcistas del Dólar, por su parte,ignoraronlos comentarios de línea dura de los funcionarios de la Reserva Federal (Fed) del día anterior. De hecho, el Presidente de la Fed de Nueva York, John Williams, y la Presidenta de la Fed de San Francisco, Mary Daly, se opusieron a las expectativas de una rápida reducción de los tipos y dejaron la puerta abierta a un mayor endurecimiento de la política monetaria en caso de que se estanquen los avances en materia de inflación. Esto sugiere que el camino de menor resistencia para el Dólar es a la baja y apoya las perspectivas de un nuevo movimiento de depreciación para el par USD/CAD.

Dicho esto, los precios del petróleo crudo siguen a la defensiva, por debajo de los máximos de dos semanas y media alcanzados el jueves, ante la preocupación por el empeoramiento de la demanda en China y el hecho de que los nuevos recortes de producción anunciados por la OPEP+ fueran voluntarios. El anuncio se produjo en medio de algunos desacuerdos entre los miembros de la OPEP+ sobre las reducciones de la producción y también decepcionó a los operadores que esperaban recortes más profundos de la oferta. Además, los datos del jueves mostraron que la economía canadiense se contrajo inesperadamente a una tasa anualizada del 1.1% en el tercer trimestre. Esto, a su vez, podría pesar sobre el CAD, divisa vinculada a los precios de las materias primas, y dar soporte al par USD/CAD.

Asimismo, los operadores podrían abstenerse de abrir posiciones agresivas antes de la publicación el viernes de los datos mensuales de empleo de Canadá y del PMI manufacturero del ISM estadounidense. Sin embargo, la atención seguirá centrada en la comparecencia del presidente de la Fed, Jerome Powell, más tarde durante la sesión americana, que desempeñará un papel clave a la hora de influir en la dinámica de precios del USD y proporcionará un impulso significativo al par USD/CAD. No obstante, el par sigue en camino de registrar pérdidas por tercera semana consecutiva, marcando además la cuarta semana de caída de las cinco anteriores.

Niveles técnicos a vigilar

El Euro se vio sometido a una considerable presión tras los datos de inflación de noviembre publicados el jueves. Los economistas de Commerzbank analizan las perspectivas del Euro.

¿Cómo de rápido o de lento será el BCE esta vez?

Si el golpe de la inflación se hace sentir en todo el mundo, debería haber recortes de las tasas de interés en varias divisas. Pero esto no debería ser una mala noticia para el Euro.

La política de tasas de interés del BCE suele ser más bien lenta y cautelosa. Este estilo de política monetaria en una fase de recortes generales de los tipos de interés debería tener un efecto igualmente positivo para el Euro si los banqueros centrales del BCE siguen a sus colegas del G10 (especialmente a la Fed) con cierto retraso en el próximo año, esta vez en la dirección de tipos de interés más bajos. En conjunto, la próxima fase de política monetaria debería ser bastante favorable para las tasas de cambio del Euro.

Sin embargo, el mercado no lo ve así. El BCE ya ha previsto la primera reducción de los tipos de interés para el próximo mes de abril, mientras que la Fed no prevé la primera bajada de tipos hasta el próximo verano (al menos no con un alto grado de confianza).

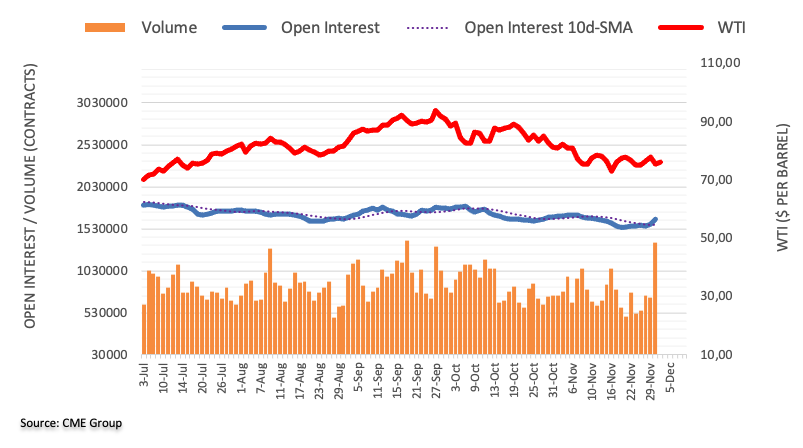

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores añadieron alrededor de 65.200 contratos a sus posiciones de interés abierto el jueves. En la misma línea, el volumen reanudó la tendencia alcista y aumentó en unos 664.200 contratos, el mayor aumento en un solo día desde el 3 de abril.

WTI: Parece que se avecina una caída hasta los 72.00$

Los precios del WTI retrocedieron notablemente el jueves debido al aumento del interés abierto y del volumen. En este contexto, parece probable que se produzcan nuevas pérdidas a corto plazo y que el objetivo inmediato sea el mínimo de noviembre de 72.22$ por barril (16 de noviembre).

Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados, esperan que el USD/JPY cotice entre 146.65 y 149.30 a corto plazo.

Comentarios destacados

Perspectiva a 24 horas: Ayer mantuvimos la opinión de que "hay margen para que el USD/JPY caiga hasta 146.50 antes de que sea probable una recuperación más sostenida". Sin embargo, el USD/JPY rebotó con fuerza desde 146.82 hasta 148.51. El fuerte rebote parece haber sido exagerado, y es poco probable que el USD/JPY siga subiendo. Hoy, es más probable que el USD/JPY cotice en un rango de 147.00/148.50.

Próximas 1-3 semanas: Después de que el USD/JPY se desplomara a 146.65 hace dos días, ayer (30 de noviembre, USD/JPY en 147.10) indicamos que "el impulso bajista está aumentando rápidamente, y es probable que el USD/JPY siga debilitándose". Nuestra opinión se demostró errónea rápidamente, ya que rebotó con fuerza y superó nuestra "fuerte resistencia" de 148.40 (máximo de 148.51). El impulso se ha desvanecido. Por el momento, es probable que el USD/JPY cotice en un rango entre 146.65 y 149.30 antes de dirigirse a la baja más adelante.

- Se espera que la tasa de desempleo suba al 5.8% en Canadá en noviembre.

- La escasa creación de empleo podría ayudar al Banco de Canadá a mantener las tasas sin cambios.

- El USD/CAD podría desplomarse si las cifras de empleo son inferiores a las esperadas.

Canadá publicará la Encuesta de Fuerza laboral el viernes. Se espera que el informe muestre que la tasa de desempleo aumentó hasta el 5.8% en noviembre, frente al 5.7% del mes anterior. Al mismo tiempo, la Variación Neta del Empleo, que es el número de nuevos puestos de trabajo creados a lo largo del mes, se prevé en 15.000, después de que el país añadiera sólo 17.500 nuevos puestos de trabajo en octubre.

En su reunión de octubre, el Banco de Canadá (BoC) decidió mantener sin cambios el tipo de interés de referencia en el 5%, y los responsables políticos afirmaron que quieren permitir que la política monetaria enfríe la economía y alivie la presión sobre los precios, a pesar de señalar que el riesgo inflacionista aumentó desde su reunión de julio. Los datos relacionados con el empleo son cruciales para el BoC, ya que un mercado laboral demasiado tenso puede empujar la inflación al alza. El Dólar canadiense (CAD) suele fortalecerse con un informe mejor de lo esperado, aunque un resultado optimista también podría significar más subidas de tasas en un futuro próximo.

¿Cómo puede afectar el informe sobre el desempleo a la política monetaria del Banco de Canadá?

El BoC llevó a cabo subidas masivas de tasas cuando la inflación se disparó a máximos de varias décadas a mediados de 2022 como consecuencia de la reapertura postpandémica. Bancos centrales de todo el mundo vivieron una experiencia similar, y todos ellos hicieron malabarismos para domar la inflación sin desencadenar un fuerte retroceso económico.