- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY gana fuelle auspiciado por la fortaleza general del Cólar y los elevados rendimientos estadounidenses.

- Las expectativas de que la Reserva Federal de EE.UU. recortaría las tasas se habían ajustado.

- Próximamente se publicarán el PMI de servicios del ISM y las ofertas de empleo de JOLT.

El USD/JPY subió más de un 0.30% el lunes, aunque se mantiene por debajo de la nube de Ichimoku (Kumo), lo que sugiere que el par está experimentando una corrección al alza, mientras que el par reanuda su tendencia bajista. Por lo tanto, el par se negocia en 147.23 después de tocar un mínimo diario de 146,22.

El par repunta y cotiza en 147.23, ya que la dinámica del mercado cambia tras los últimos datos económicos y las señales de la Fed

El USD/JPY sigue cotizando al alza, ya que los rendimientos de los bonos del Tesoro de EE.UU. avanzan, principalmente el bono de referencia a 10 años, que sube cerca de diez puntos básicos, hasta el 4.289%, algo favorable para el par. Otro factor es que los inversores han puesto agresivamente en precio las bajadas de tipos del banco central estadounidense, según los datos de la Bolsa de Comercio de Chicago (CBOT).

El viernes pasado, el contrato de futuros sobre la Tasa de los Fondos Federales para diciembre de 2024 sugería que el banco central estadounidense recortaría las tasas en 140 puntos básicos, hasta el 4.105%. Sin embargo, el mismo contrato ha experimentado un salto de diez puntos básicos debido a que los inversores han reducido las apuestas de recorte de tasas por parte de Jerome Powell y compañía.

En cuanto a los datos, los pedidos de fábrica estadounidenses decepcionaron a los inversores, ya que el Departamento de Comercio de EE.UU. reveló una contracción del -3.6% en los nuevos pedidos de bienes fabricados en EE.UU., por debajo de la expansión del 2.3% de septiembre, decepcionando además las estimaciones de una contracción del -2.8%. Es la caída mensual más importante desde abril de 2020. Los datos no lograron provocar una reacción en los mercados, que están pendientes de la publicación del PMI de servicios del ISM el martes, junto con los datos de empleo.

En el frente japonés, el Yen (JPY) obtendrá dirección del informe de inflación de Tokio, junto con los PMI de servicios y compuesto de Jibun Bank.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario muestra al par con un sesgo neutral a la baja, con el USD/JPY manteniéndose por debajo del Kumo. Si los compradores quieren cambiar el sesgo, deben recuperar los niveles clave de resistencia, ya que necesitan romper por encima de la parte superior del Kumo, a partir de hoy, visto en 149.40. Una vez hecho esto, la siguiente resistencia sería 149.50 antes de poner a prueba la figura 150.00.

Por otro lado, una caída del USD/JPY por debajo de la cifra de 147.00 podría exacerbar una prueba del mínimo del 11 de septiembre en 145.89, antes del mínimo diario del 1 de septiembre en 144.44.

- El EUR/JPY ronda la zona de 160.00 tras registrar mínimos semanales en torno a 158.70.

- El par se mantiene alcista por encima del Kumo, pero podría cimentar su sesgo por encima de 160.00.

- Si el cruce cae por debajo de 159.00, se esperan nuevas caídas.

El EUR/JPY registra pérdidas mínimas a última hora de la sesión norteamericana del lunes, con un retroceso de tan solo el 0.13% tras registrar pérdidas anteriores del 0.50%. En el momento de escribir estas líneas, el par se negocia a 159.50.

Durante la sesión, el par rondó la cima de la nube de Ichimoku (Kumo), mientras marcaba mínimos en cuatro semanas en torno a 158.71, antes de invertir su rumbo y los compradores recuperaron la cota de 159.00. Aunque se está formando un "doji libélula", los compradores del EUR/JPY deben recuperar el máximo diario de 159.84 del 4 de diciembre, por lo que podrían amenazar con desafiar la figura de 160.00. Desde el punto de vista de la acción del precio, los riesgos al alza se mantienen con el par por encima del Kumo.

La próxima resistencia se sitúa en el Kijun-Sen, en 161.00, antes de que los compradores recuperen el Tenkan-Sen, en 161.21. Sin embargo, una reanudación bajista podría ocurrir si los vendedores empujan los precios hacia la figura 159.00, antes de probar la parte superior del Kumo en 158.00.

Análisis del precio del EUR/JPY - Gráfico diario

Niveles técnicos del EUR/JPY

Durante la sesión asiática, el acontecimiento clave será la reunión del Banco de la Reserva de Australia. En China se publicará el PMI de servicios Caixin, así como los PMI definitivos. En la Eurozona se publicarán los datos de inflación mayorista. En Estados Unidos se publicarán el informe JOLTS y el PMI de servicios ISM.

Esto es lo que debe saber para operar hoy martes 5 de diciembre:

El Índice del dólar (DXY) subió el lunes y registró el cierre diario más alto desde el 23 de noviembre en un día volátil. Tras comenzar la semana bajo presión, el Dólar se recuperó en medio de una reversión de las materias primas, con el respaldo de un aumento de los rendimientos del Tesoro. El DXY subió de 103.00 a 103.80, a la espera de los datos estadounidenses.

La saga de datos del mercado laboral estadounidense comienza el martes con el informe JOLTS de ofertas de empleo. También se publicarán el PMI final y el PMI de servicios de ISM. El miércoles se publicará el ADP, el jueves las solicitudes de subsidio de desempleo y el viernes las Nóminas no Agrícolas. La próxima semana también está ocupada con cifras significativas y la reunión del FOMC, por lo que los mercados no tendrán noticias de los funcionarios de la Fed durante estos días.

En China se publicará el PMI de servicios Caixin de noviembre, y se espera una modesta recuperación de 50.4 a 50.8 puntos. Una cifra positiva podría contribuir al apetito por el riesgo, impulsando a las divisas de las antípodas, el AUD y el NZD. También se publicarán los datos finales de los PMI mundiales, que no deberían deparar grandes sorpresas.

El EUR/USD extendió su caída desde por encima de 1.1000 y encontró soporte en 1.0800. El sesgo a corto plazo sigue siendo bajista, pero los indicadores técnicos ofrecen señales de consolidación. Eurostat publicará el Índice de Precios de Producción de octubre, que se espera que muestre un incremento del 0.2%, con una tasa anual que pasaría del -12.4% al -9.4%.

El USD/JPY subió desde los niveles más bajos desde septiembre, en 146.20, hasta 147.35, impulsado por la subida de los rendimientos del Tesoro. La tendencia a corto plazo sigue siendo bajista. El martes se publicará el Índice de Precios al consumo de Tokio.

El Franco suizo se debilitó después de que los datos de inflación de Suiza mostraran un descenso del 0.2% en el Índice de Precios al Consumo de noviembre, situando la tasa anual en el 1.4%, por debajo del 1.7% previo y del 1.6% esperado. El USD/CHF tuvo su mejor día en semanas, recuperándose de mínimos mensuales hasta 0.8750.

El GBP/USD volvió a encontrar resistencia en la zona de 1.2700 y retrocedió. El par sigue cotizando lateralmente entre 1.2700 y 1.2600, actualmente más cerca del límite inferior.

El AUD/USD retrocedió desde máximos mensuales afectado por el fortalecimiento del Dólar y la caída de las materias primas. El par se enfrenta a una resistencia cada vez mayor a medida que se acerca a 0.6700; a la baja, la media móvil simple (SMA) de 200 días en 0.6580 se perfila como un soporte clave. El Banco de la Reserva de Australia (RBA) celebrará su reunión de política monetaria, y no se esperan cambios en las tasas. También se publicará el último informe sobre el mercado laboral, así como el balance de la cuenta corriente del tercer trimestre.

Tras alcanzar un máximo histórico, el Oro retrocedió bruscamente, cayendo hasta los 2.020$. Desde el máximo, bajó más de 100 dólares. El descenso podría continuar, especialmente si el precio cae por debajo de los 2.010$, lo que indicaría que la presión vendedora sigue siendo intensa. La Plata perdió un 3.75% el lunes, tras una caída del 5% desde el máximo multimensual que alcanzó tras la apertura semanal; el par XAG/USD terminó en torno a los 24.50$. Las perspectivas a corto plazo para los metales son mixtas, y es probable que la volatilidad siga siendo elevada.

Bitcoin superó los 40.000$ por primera vez este año; el BTC/USD se acerca a los 42.00 $ con un impulso positivo intacto, que no se ha visto afectado por la reversión de los metales y el fortalecimiento del Dólar.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

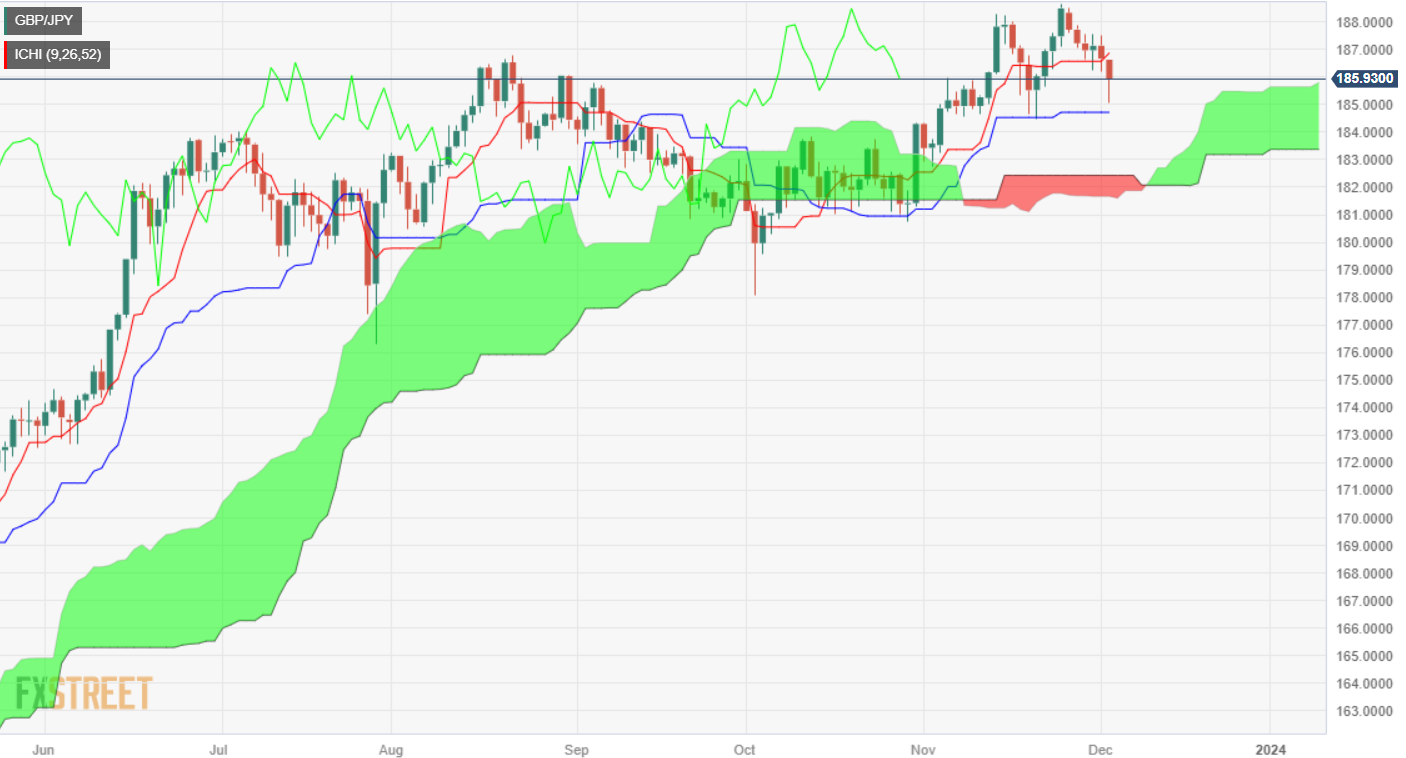

- El GBP/JPY rebota desde el mínimo diario, pero sigue cotizando en rojo un 0.31%.

- Los alcistas recuperarían el control una vez que recuperen 186.00.

- Los bajistas retomarían el control si el GBP/JPY cae por debajo de 185.00.

El GBP/JPY recuperó algo de terreno, pero sigue cotizando con pérdidas del 0.31%, a última hora de la sesión norteamericana, debido al impulso de aversión al riesgo, ya que los inversores redujeron drásticamente las apuestas a que la Reserva Federal de EE.UU. recortaría las tasas tan agresivamente como los operadores esperaban. El par cotiza a 185.86 tras alcanzar un máximo diario de 186.54.

El par registró un mínimo de nueve días en 185.08 antes de rebotar desde esos mínimos, pero está rondando la zona de 185.80. Dicho esto, la acción del precio del lunes está formando un martillo, lo que implica que el GBP/JPY podría volver a probar precios más altos. La primera resistencia sería la zona de los 186.00, seguida del Tenkan-Sen en los 186.86. Una vez superada, la siguiente resistencia sería 187.00.

Por otro lado, podría producirse una reanudación bajista si los vendedores del GBP/JPY arrastran los precios por debajo de 185.00. Eso allanaría el camino para probar el Kijun-Sen en 184.71, seguido de una línea de tendencia de soporte en torno a 184.25/35, antes de caer a la zona de 184.00.

Análisis del precio del GBP/JPY – Perspectivas técnicas

GBP/JPY Niveles técnicos

- El NZD/USD alcanzó un máximo de tres meses, superando la cota de 0.6200, pero los elevados rendimientos de los bonos estadounidenses están minando el par.

- Si el par cae por debajo de 0.6100, con la DMA de 200 a la vista, podría seguir cayendo.

- Los compradores mantienen la tasa de cambio del NZD/USD por encima de 0.6200, allanando el camino hacia 0,6300.

El NZD/USD retrocede a última hora de la sesión norteamericana del lunes, tras haber alcanzado un nuevo máximo de cuatro meses en 0.6226, pero una revalorización a favor de una Reserva Federal estadounidense menos moderada fue testigo de un aumento de los rendimientos de los bonos estadounidenses. En consecuencia, el par cayó más de un 0.80% y cotiza en 0.6154.

La tendencia alcista del NZD/USD se mantiene intacta, aunque está sujeta a un retroceso. Si el par supera la zona de 0.6150, el siguiente soporte sería el mínimo del 30 de noviembre en 0.6120. A continuació espera la media móvil de 200 días (DMA) en 0.6089. Si se supera esta última, el par podría cambiar a neutral si cae por debajo del máximo del 11 de octubre, que se convirtió en soporte, en 0.6055.

Por otro lado, si los compradores del NZD/USD recuperan 0.6200, se prevé una subida adicional por encima de 0.6226, seguida de una prueba del máximo del 27 de julio en los 0.6273. Si se superan estas dos zonas de oferta, se prevé un salto a 0.6300.

Análisis del precio del NZD/USD – Gráfico diario

Niveles técnicos del NZD/USD

- Es probable que la tasa de interés en Australia se mantenga en el 4.35% en diciembre, tras la subida de noviembre.

- La gobernadora del Banco de la Reserva de Australia, Michele Bullock, podría dejar la puerta entreabierta a un mayor endurecimiento.

- El Dólar australiano se tambalea ante cualquier sorpresa en la declaración de política monetaria del RBA.

El Banco de la Reserva de Australia (RBA) se dispone a detener su ciclo de endurecimiento una vez más, dejando la Tasa de Efectivo Oficial (OCR) sin cambios en el máximo de 12 años del 4.35% tras la conclusión de su reunión de política monetaria de diciembre el martes. La decisión se anunciará a las 03:30 GMT.

Los mercados esperan que el RBA mantenga los tipos de interés sin cambios, por lo que todas las miradas se centrarán en la declaración de política monetaria de la Gobernadora Michele Bullock en busca de un nuevo impulso direccional sobre el Dólar australiano.

El Banco de la Reserva de Australia se mantendrá firme mientras disminuye el resurgimiento de la inflación

En medio de un resurgimiento de las presiones inflacionistas, el Banco de la Reserva de Australia subió el tipo de interés de referencia 25 puntos básicos (pb), del 4.10% al 4.35%, en noviembre, tras mantenerlo sin cambios durante cuatro reuniones consecutivas.

Desde entonces, la inflación y el gasto minorista australianos se han enfriado, reforzando la idea de que el banco central mantendrá sin cambios su tipo de interés esta semana. Los datos de la Oficina Australiana de Estadísticas (ABS) del miércoles mostraron que su Índice de Precios al Consumo (IPC) mensual subió a un ritmo anual del 4.9% en octubre, ralentizándose desde el aumento anterior del 5.6% y por debajo de las expectativas de una aceleración del 5.2%. El índice de inflación subyacente del RBA, la media recortada, subió un 5.3% anual en octubre, frente al 5.4% del mes anterior.

La inflación de los servicios, medida por el índice de precios salariales, subió un 4.0% anual, al ritmo más rápido desde principios de 2009. El aumento del crecimiento salarial ya había sido previsto en gran medida por el RBA, que subió las tasas el mes pasado. Además, los mercados creen que el aumento de la inflación salarial se debe a factores puntuales y es poco probable que se repita.

Por su parte, las ventas minoristas australianas cayeron un 0.2% en octubre, por debajo de las expectativas de crecimiento del 0.2%, y revirtiendo la subida del 0.9% registrada en septiembre. El debilitamiento de los indicadores económicos justifica la esperada pausa en el ciclo de subidas de tasas del banco central.

Sin embargo, es probable que la atención se centre en el lenguaje de la declaración de política monetaria, especialmente después de que la orientación del RBA en noviembre se percibiera como moderada después de que el gobernador Bullock dijera en la declaración: "si es necesario un mayor endurecimiento de la política monetaria para garantizar que la inflación vuelva al objetivo en un plazo razonable dependerá de los datos y de la evolución de la evaluación de los riesgos". En la declaración de política monetaria de octubre se decía que "podría ser necesario un mayor endurecimiento de la política monetaria".

El RBA mantendrá probablemente su tono cauteloso, a la espera del informe sobre la inflación del cuarto trimestre en enero para decidir el próximo movimiento de la tasa de interés para su primera reunión de 2024 en febrero. En su intervención en la Conferencia de Alto Nivel de la Autoridad Monetaria de Hong Kong y el Banco de Pagos Internacionales del pasado martes, la gobernadora del RBA, Michele Bullock, declaró que "el banco central tiene que ser un 'poco cuidadoso' con el uso de las tasas para bajar la inflación sin elevar el desempleo".

Anticipándose a la decisión política del RBA, los analistas de TD Securities (TDS) explicaron que "los datos han sido mixtos recientemente, con un mercado laboral al rojo vivo pero un retroceso considerable en la inflación del IPC y una desaceleración de las ventas minoristas. Por lo tanto, el RBA puede adoptar un enfoque cauteloso y mantener los tipos sin cambios hasta febrero para reevaluarlos después de recibir nuevas previsiones y el IPC del cuarto trimestre. Esperamos pocos cambios en el comunicado, pero un tono agresivo puede no ser sorprendente después de los recientes comentarios de Bullock”.

¿Cómo afectará la decisión del RBA sobre las tasas de interés al AUD/USD?

El destino del Dólar australiano (AUD) depende de la comunicación del RBA sobre el camino a seguir en la tasa de interés. En caso de que Bullock mencione explícitamente que sigue habiendo más subidas de tasas sobre la mesa, es probable que el AUD/USD prolongue su actual tendencia alcista. Por el contrario, una pausa moderada por parte del RBA podría desencadenar una corrección significativa en el par hacia 0.6550.

Dhwani Mehta, analista jefe de la sesión asiática de FXStreet, señala los aspectos técnicos clave para operar con el AUD/USD en función del resultado de la política monetaria. "El par AUD/USD ha estancado su reciente impulso alcista justo por debajo del nivel de 0.6700, el nivel más alto en cuatro meses. El Índice de Fuerza Relativa (RSI) de 14 días, sin embargo, se mantiene muy por encima de la línea media mientras coquetea con el territorio de sobrecompra, lo que sugiere que hay espacio para más alzas en el par."

"Los compradores del Dólar australiano necesitan la aceptación por encima del máximo del 31 de julio de 0.6740 en cierre diario para desencadenar más subidas hacia la cifra redonda de 0.6800. La próxima barrera alcista se sitúa en torno a 0.6850. A la baja, se prevé un fuerte soporte en el mínimo del viernes en 0.6600, por debajo del cual se pondrá a prueba la media móvil simple (SMA) de 200 días en 0.6580. La última línea de defensa para los compradores se sitúa en 0.6550".

Indicador económico

Decisión sobre la tasa de interés del RBA de Australia

El Banco de la Reserva de Australia (RBA) anuncia su decisión sobre la tasa de interés al final de sus ocho reuniones programadas al año. Si el RBA se muestra alcista sobre las perspectivas inflacionistas de la economía y sube las tasas de interés, suele ser alcista para el Dólar australiano (AUD). Del mismo modo, si el RBA tiene una visión moderada de la economía australiana y mantiene las tasas de interés sin cambios, o las baja, se considera bajista para el AUD.

Más información.Próxima Publicación: 12/05/2023 03:30:00 GMT

Frecuencia: Irregular

Fuente: Banco de la Reserva de Australia

Preguntas frecuentes sobre el RBA

¿Qué es el Banco de la Reserva de Australia y cómo influye en el Dólar australiano?

El Banco de la Reserva de Australia (RBA) fija los tipos de interés y gestiona la política monetaria de Australia. Las decisiones las toma un Consejo de Gobernadores en 11 reuniones al año y en las reuniones de emergencia ad hoc que sean necesarias. El principal mandato del RBA es mantener la estabilidad de precios, lo que significa una tasa de inflación del 2%-3%, pero también "...contribuir a la estabilidad de la moneda, el pleno empleo y la prosperidad económica y el bienestar del pueblo australiano". Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos fortalecerán el Dólar australiano (AUD) y viceversa. Otras herramientas del RBA son la relajación cuantitativa y el endurecimiento de la política monetaria.

¿Cómo influyen los datos de inflación en el valor del Dólar australiano?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para las divisas, ya que reduce el valor del dinero en general, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. Una inflación moderadamente alta tiende ahora a llevar a los bancos centrales a subir sus tipos de interés, lo que a su vez tiene el efecto de atraer más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Australia es el Dólar australiano.

¿Cómo influyen los datos económicos en el valor del Dólar australiano?

Los datos macroeconómicos calibran la salud de una economía y pueden repercutir en el valor de su moneda. Los inversores prefieren invertir su capital en economías seguras y en crecimiento que en economías precarias y en contracción. Una mayor afluencia de capital aumenta la demanda agregada y el valor de la moneda nacional. Los indicadores clásicos, como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en el AUD. Una economía fuerte puede animar al Banco de la Reserva de Australia a subir los tipos de interés, apoyando también al AUD.

¿Qué es el Quantitative Easing (QE) y cómo afecta al Dólar australiano?

El Quantitative Easing (QE) es una herramienta utilizada en situaciones extremas en las que bajar los tipos de interés no basta para restablecer el flujo de crédito en la economía. El QE es el proceso por el cual el Banco de la Reserva de Australia (RBA) imprime Dólares australianos (AUD) con el fin de comprar activos -normalmente bonos del Estado o de empresas- a instituciones financieras, proporcionándoles así la liquidez que tanto necesitan. La QE suele traducirse en un AUD más débil.

¿Qué es el endurecimiento cuantitativo (QT) y cómo afecta al Dólar australiano?

El endurecimiento cuantitativo (QT) es el reverso de la QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco de la Reserva de Australia (RBA) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el RBA deja de comprar más activos y deja de reinvertir el principal que vence de los bonos que ya posee. Sería positivo (o alcista) para el Dólar australiano.

- El Euro sigue perdiendo terreno frente al Dólar estadounidense.

- Las bolsas europeas cierran una jornada mixta.

- Los pedidos de fábrica estadounidenses sorprenden a la baja en octubre.

El Euro (EUR) sigue perdiendo terreno frente al Dólar estadounidense (USD). El EUR/USD, que abría la jornada del lunes alrededor de 1.0895, ha perdido cerca de 90 pips en el día, retrocediendo a mínimos de tres semanas en 1.0804 en las primeras horas de la sesión americana.

Por el contrario, el Dólar parece estar disfrutando de un marcado interés comprador en torno a 103.85, medido por el Índice del Dólar estadounidense (DXY), su nivel más alto desde el pasado 23 de noviembre.

Teniendo en cuenta un panorama económico más amplio, los inversores consideran posibles reducciones de los tipos de interés tanto por parte de la Reserva Federal (Fed) como del Banco Central Europeo (BCE) en la primavera de 2024.

En la agenda de la Eurozona, el superávit comercial de Alemania aumentó hasta los 17.800 millones de euros en octubre y el índice de confianza Sentix, que mide la confianza de los inversores en la Eurozona, mejoró hasta -16.8 en el mes de diciembre, pero decepcionó las expectativas que esperaban que se situara en -14.4.

Al otro lado del océano, los pedidos de fábrica estadounidenses se contrajeron un 3.6% mensual en octubre, empeorando el descenso del 2.6% estimado.

Resumen diario de los movimientos en los mercados: El Euro se debilita y quiebra la SMA de 200 días

- El Euro comienza la semana con una caída a mínimos de tres semanas frente al Dólar.

- Los rendimientos estadounidenses rebotan tras el fuerte retroceso del viernes.

- Los inversores ven a la Fed reduciendo sus tasas de interés en el segundo trimestre de 2024.

- El BCE podría empezar a recortar tasas en la primavera de 2024, según los mercados.

- El vicepresidente del BCE, Luis De Guindos, reiteró la postura del banco de depender de los datos para futuras decisiones.

- El índice Sentix de la Eurozona mejoró ligeramente hasta -16.8 en diciembre aunque empeoró previsiones.

Análisis Técnico: El Euro cae por debajo de 1.0820

El EUR/USD comienza la nueva semana con un marcado retroceso después de quebrar la crítica media móvil simple (SMA) de 200 días en 1.0818.

Tras la ruptura, la SMA de 55 días en 1.0682 podría servir de soporte temporal. Sin embargo, si también se supera este nivel, quedaría expuesto el nivel 1.0495 (13 de octubre), seguido del mínimo de 2023 en 1.0448 (3 de octubre) y el nivel psicológico de 1.0400.

Si se producen intentos alcistas ocasionales, es probable que encuentren resistencia inmediata en el máximo de noviembre de 1.1017 (29 de noviembre). Le siguen el máximo de agosto en 1.1064 (10 de agosto) y otro techo semanal en 1.1149 (27 de julio). Estos niveles actúan como obstáculos antes de alcanzar el máximo de 2023 en 1.1275 (18 de julio).

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El EUR/USD cede más terreno y quiebra la zona 1.0820.

- La pérdida de la SMA de 200 días puede desencadenar descensos adicionales.

El EUR/USD retrocede por cuarta sesión consecutiva, quebrando la SMA de 200 días el lunes. El par ha caído hasta 1.0804, nuevo mínimo de tres semanas.

Una caída por debajo de esta última debería allanar el camino para un retroceso más profundo hasta, inicialmente, la SMA intermedia de 100 días en 1.0778 y la SMA de 55 días en 1.0681.

De momento, si el par regresa y se estabiliza por encima de la SMA de 200 días, las perspectivas del par deberían seguir siendo constructivas.

Gráfico diario del EUR/USD

- El USD/MXN sube a máximos de dos días en 17.42.

- El precio del Dólar alcanza su nivel más alto desde el 23 de noviembre.

- Los pedidos de fábrica de EE.UU. caen un 3.6% frente al descenso del 2.6% estimado.

El USD/MXN comienza la semana ganando tracción tras caer el pasado viernes 1 de diciembre a 17.16, mínimo de tres días. Tras la apertura de Wall Street, el precio del Dólar sube frente al Peso mexicano a 17.42, nuevo techo diario.

El precio del Dólar se recupera ante el clima de aversión al riesgo

El clima de aversión al riesgo que domina los mercados este lunes está favoreciendo el resurgimiento del Dólar como valor de refugio seguro. El Índice DXY que mide el billete verde acaba de saltar a 103.85, su nivel más alto en once días, concretamente desde el 23 de noviembre.

En Estados Unidos se ha publicado hoy el dato de pedidos a fábrica, que ha mostrado una caída del 3.6% en octubre, empeorando el descenso del 2.6% esperado por el mercado. Este es el mayor descenso registrado por el indicador desde abril de 2020, en plena primera ola de la pandemia de covid.

En México, el Instituto Nacional de Estadística y Geografía (INEGI) ha publicado los resultado del Indicador Mensual del Consumo Privado (IMPC), que ha registrado un aumento del 0.8% en septiembre respecto al mes anterior.

Los operadores del par estarán muy atentos esta semana a varios datos que podrían generar volatilidad en el valor del Dólar frente al Peso mexicano. Estados Unidos publicará sus datos de empleo de noviembre, comenzando por el ADP de empleo privado el miércoles, que es estima haya generado 128.000 puestos de trabajo frente a los 113.000 de octubre. El viernes llegará el turno de las Nóminas no Agrícolas (NFP), que se prevé asciendan a 180.000 después de haberse incrementado en 150.000 el mes anterior. Desde México, el dato más relavente será la inflación de noviembre, que se publicará el jueves, esperándose un aumento al 4.4% desde el 4.26% de octubre. La publicación será seguida de cerca por Banxico, ya que una alteración relevante de las previsiones podría variar su postura respecto a las tasas de interés y la posibilidad de recorte de tasas en el primer trimestre de 2024.

USD/MXN Niveles de precio

El USD/MXN cotiza al momento de escribir sobre 17.40, ganando un 1.23% en el día. Tras haber superarado la resistencia situada en 17.40, el par apunta ahora a alcanzar la resistencia 17.49, techo de la semana pasada y de la última quincena de noviembre registrado el pasado jueves 30. Por encima de este nivel y la cifra redonda de 17.50, el objetivo al alza estará en la zona psicológica de 18.00 y en 18.08, techo mensual alcanzado el 1 de noviembre.

A la baja, el par debe quebrar con claridad la zona de mínimos probados desde el 20 de noviembre hasta hoy, situados entre 17.11/17.10 y 17.03. Una vez quebrada esta región, el USD/MXN podría dirigirse al área de 17.00/16.99, nivel psicológico y mínimo del 20 de septiembre.

- El EUR/JPY extiende el movimiento bajista hasta la zona de 159.00.

- Si sigue bajando, podría volver a visitar la SMA de 100 días cerca de 158.60.

El EUR/JPY acelera sus pérdidas y pone a prueba el soporte de 159.00 a principios de semana.

La continuación del sesgo bajista parece estar prevista por el momento. Por el contrario, se espera que la SMA de 100 días en 158.62 ofrezca contención temporal antes del mínimo de octubre en 154.34 (3 de octubre).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días en 153.71.

Gráfico diario del EUR/JPY

- La recuperación del USD pierde fuelle con los toros limitados en la zona 147.00.

- La cautela del mercado mantiene al Yen cerca de sus máximos recientes.

- Es probable que la esperanza de que el Banco de Japón abandone su política monetaria ultra laxa en 2024 respalde al Yen.

El Dólar estadounidense se lame las heridas cerca de los mínimos de tres meses en 146.25, ya que los intentos de recuperación observados el lunes no han logrado superar la zona de 147.00.

El Yen se niega a ceder en medio de la cautela de los mercados

La acción del precio se mueve dentro de un rango estrecho, con los compradores defendiendo la zona de 146.25/146.45 mientras el sentimiento del mercado flaquea. El sentimiento de riesgo que se observó el viernes, tras los comentarios de Powell, se ha convertido en cautela, ya que el mercado centra su atención en una serie de datos clave de EE.UU., que proporcionarán más pistas sobre la política monetaria de la Reserva Federal.

Además, el mercado está cada vez más convencido de que el Banco de Japón comenzará a abandonar su política monetaria ultra laxa, lo que está amortiguando los intentos bajistas del Yen.

Los indicadores técnicos muestran la tendencia bajista más amplia intacta, con el nivel de resistencia de 147.05 cerrando el camino a los máximos de la semana pasada en 148.30 y 148.85. Los soportes están en 146.50 y 145.85, respectivamente. Los soportes se sitúan en 146.50 y 145.95.

USD/JPY Nivele técnicos

- El Índice del Dólar se mantiene estable en la zona de 103, aunque se avecina un rechazo técnico.

- El Dólar registró el viernes su tercera caída semanal consecutiva.

- Los operadores estadounidenses están entrando en las dos últimas semanas de comercio regular antes de las vacaciones.

El Dólar estadounidense (USD) se mantiene estable este lunes en que predomina un ambiente de aversión al riesgo en los mercados, impulsado por el aumento de las tensiones en Oriente Medio después de que los rebeldes hutíes de Yemen atacaran tres buques comerciales en el Mar Rojo el domingo y un buque de guerra estadounidense respondiera derribando tres aviones no tripulados. El Dólar registró el viernes su tercera caída semanal consecutiva, pero el sentimiento podría empezar a cambiar cuando sólo quedan catorce días de comercio regular antes de entrar en la temporada de vacaciones de fin de año. Todas las miradas estarán puestas en los flujos de Dólar como refugio seguro y en el diferencial de tasas entre el Dólar estadounidense y la mayoría de las divisas del G20, ya que el ciclo de endurecimiento podría haber terminado para muchos bancos centrales, lo que empujaría al USD al alza, ya que los tipos de interés en EE.UU. se mantienen altos.

En el frente económico, el lunes se publicará una agenda muy ligera, pero los datos se irán acumulando a lo largo de la semana hasta llegar al acontecimiento principal del viernes: el informe de empleo de EE.UU., o Nóminas no Agrícolas. Se esperan movimientos moderados en los cruces con el Dólar, con la mayoría de los operadores reservándose para el viernes. Esta semana también se publicarán otros datos relacionados con el empleo, como las cifras JOLTS y ADP.

Resumen diario: Lunes tranquilo en una semana marcada por los datos de empleo

- A las 15:00 GMT se publicarán los pedidos de fábrica estadounidenses de octubre. Los pedidos aumentaron un 2.8% en septiembre y los mercados esperan que disminuyan un 2.6% en octubre.

- El Tesoro estadounidense puede beneficiarse de la reciente bajada de las tasas en Estados Unidos y colocará en los mercados una letra a 3 meses y otra a 6 meses.

- Las acciones siguen bajando en Asia. El índice Hang Seng de Hong Kong lidera el descenso, con una pérdida superior al 1%. Las acciones europeas están ligeramente en rojo, mientras que los futuros estadounidenses están planos antes del comienzo de esta semana de negociación.

- La herramienta FedWatch del Grupo CME muestra que los mercados están valorando en un 97.7% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de la próxima semana.

- El valor de referencia de los bonos del Tesoro estadounidense a 10 años cotiza al 4.24%, a una distancia estable del mínimo de esta semana.

Análisis técnico del Índice del Dólar

En el momento de escribir estas líneas, el Dólar estadounidense cotiza en torno a 103.31 puntos, medido por el Índice del Dólar DXY. Desde un punto de vista técnico, el USD está cotizando cerca de niveles cruciales. Aunque la semana pasada el DXY fue incapaz de romper por encima de niveles técnicos importantes, parece que se necesita un catalizador más sustancial para empujar al DXY de nuevo por encima de la crucial media móvil simple (SMA) de 200 días cerca de 103.58, visible en un gráfico diario. El informe sobre el empleo de EE.UU. el viernes podría ser suficiente para que el Dólar restablezca su estatus de Rey antes de cerrar por vacaciones.

El DXY sigue avanzando hacia la media móvil simple (SMA) de 200 días, que se encuentra cerca de 103.58. El DXY aún podría llegar hasta allí si los datos de empleo provocaran un nuevo aumento de los rendimientos en EE.UU. Un patrón de dos niveles, con un cierre diario a la baja seguido de una apertura al alza, volvería a situar al DXY por encima de 104.28, con las SMA de 200 y 100 días convertidas en niveles de soporte.

A la baja, entran en juego los niveles históricos de agosto, cuando se produjo la recuperación estival del Dólar. Los mínimos de junio tienen sentido para buscar cierto soporte, cerca de 101.92, justo por debajo de 102.00. En caso de que se produzcan más acontecimientos que propicien nuevos descensos en las tasas de EE.UU., es de esperar que se produzca una reversión casi total del rally de verano de 2023, en dirección a 100.82, seguido de 100.00 y 99.41.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Una mayor debilidad podría poner al USD/JPY bajo presión bajista adicional en el corto plazo, según sugiere la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang, de UOB Group.

Perspectiva 24 horas: Esperábamos que el USD cotizara en un rango de 147.00/148.50 el viernes pasado. En lugar de comerciar en un rango, el USD cayó bruscamente a un mínimo de 146.65. Hoy el Dólar continúa debilitándose en los primeros compases del comercio asiático. Es probable que el rápido aumento del impulso lleve al USD a caer a 146.00. Es poco probable que el próximo soporte principal en 145.05 se vea amenazado. La resistencia se sitúa en 146.80, seguida de 147.20.

Próximas 1-3 semanas: El viernes pasado (01 de diciembre, par en 147.85), destacamos que el USD probablemente cotizaría en un rango entre 146.65 y 149.30 antes de dirigirse a la baja en una etapa posterior. Sin embargo, el Dólar cayó rápidamente a un mínimo de 146.65 en el comercio a última hora de NY. La acción de los precios sugiere que la debilidad del USD se ha reanudado antes de lo esperado. El nivel a vigilar se encuentra en 146.00. Si se quiebra este soporte, la atención se centrará en 145.05. Para mantener el impulso, el USD debe permanecer por debajo de 148.10.

Se espera que la continuación de la tendencia alcista del GBP/USD supere el nivel de 1.2745 a corto plazo, según la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang, de UOB Group.

Perspectiva a 24 horas: Esperábamos que la Libra cotizara en un rango de 1.2655/1.2720 el viernes pasado. Sin embargo, después de caer a un mínimo de 1.2612, se disparó y terminó el día con una fuerte nota en 1.2709 (+0.65%). La fuerte y rápida subida parece estar agotándose, y es poco probable que el GBP siga fortaleciéndose mucho más. Hoy, es más probable que la Libra cotice lateralmente en estos niveles más altos, probablemente entre 1.2650 y 1.2725.

Próximas 1-3 semanas: El jueves pasado (30 de noviembre, par en 1.2695), indicamos que había margen para que avanzara hasta 1.2745 antes de que aumentara el riesgo de un retroceso. Después de que la Libra retrocediera bruscamente hasta 1.2604, el viernes (01 de diciembre, par en 1.2635) indicamos que, a menos que el GBP rompiera por encima de 1.2690 en los próximos dos días, no sería sorprendente una ruptura del 'fuerte soporte' de 1.2600 y significaría el inicio de un retroceso más profundo. No esperábamos que la Libra rebotara con fuerza hasta 1.2716. El impulso alcista recibió un empujón, aunque no mucho. A partir de aquí, la Libra tiene que romper y mantenerse en 1.2745 antes de que sea probable un mayor avance hasta 1.2795. Para mantener el impulso, el GBP no debe quebrar 1.2620 (nivel de 'fuerte soporte' anteriormente en 1.2600).

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros de petróleo crudo, el interés abierto dejó de lado dos ganancias diarias consecutivas y bajó en alrededor de 3.500 contratos el viernes. En la misma línea, el volumen se redujo en alrededor de 556.700 contratos, revirtiendo parcialmente la acumulación diaria anterior.

WTI sigue teniendo como soporte la zona de 72.00$

Los precios del WTI retrocedieron aún más el viernes, revisando la región de 74.00$ al mismo tiempo. El retroceso se debió a la reducción del interés abierto y del volumen, lo que resta fuerza a una posible continuación de la caída. En contrapartida, por el momento sigue habiendo una contención decente en torno a la zona de los 72.00$ por barril.

En opinión de la economista Lee Sue Ann y del estratega de mercados Quek Ser Leang de UOB Group, nuevas ganancias podrían elevar el AUD/USD hasta la zona de 0.6745 en el horizonte a corto plazo.

Perspectiva 24 horas: La fuerte subida del AUD el pasado viernes fue una sorpresa (esperábamos que cotizara en un rango). Es probable que el rápido aumento del impulso lleve a una mayor fortaleza del AUD. Sin embargo, es probable que la resistencia principal de 0.6745 esté fuera de alcance por ahora. Se ha de tener en cuenta que hay otra resistencia en 0.6715. Para mantener el impulso, el Dólar australiano no debe romper por debajo de 0.6640 (el soporte menor está en 0.6660).

Próximas 1 a 3 semanas: Tras la caída del AUD y la ruptura de nuestro nivel de 'fuerte soporte' de 0.6575 el jueves pasado (el mínimo ha sido 0.6571), el viernes (1 de diciembre, par en 0.6610) cambiamos de una postura positiva a una neutral. Mantuvimos la opinión de que el AUD probablemente cotizara en un rango entre 0.6530 y 0.6665. Sin embargo, el Dólar australiano despegó y cerró con fuerza en 0.6676 (+1.08%). La evolución de los precios indica que nuestra opinión de que el AUD cotizaría dentro de un rango era errónea. Dicho de otro modo, la fortaleza iniciada a mediados del mes pasado sigue intacta. A partir de aquí, mientras el AUD se mantenga por encima de 0.6620, podría seguir subiendo hacia la resistencia principal de 0.6745.

En relación con la publicación de los datos de inflación de la semana pasada, el Vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, declaró el lunes que "los recientes datos de inflación son buenas noticias, pero es demasiado pronto para cantar victoria".

Declaraciones destacadas

Ha sido una "sorpresa positiva".

El aumento de los salarios aún puede repercutir en la inflación.

La orientación de la política monetaria dependerá de los datos.

Reacción del mercado

En el momento de redactar esta nota, el par EUR/USD cotiza ligeramente plano sobre 1.0877.

- La moral de los inversores de la Eurozona mejoró por segundo mes consecutivo en diciembre.

- El par EUR/USD mantiene la recuperación cerca de 1.0875 tras los datos de la Eurozona.

El índice Sentix de confianza de los inversores de la Eurozona mejoró hasta -16.8 en diciembre desde -18.6 en noviembre, según mostró el lunes la última encuesta. Este es el mejor resultado obtenido por el indicador en siete meses, concretamente desde el pasado mayo.

El consenso del mercado era de -14.4, por lo que la mejora se ha situado por debajo de las expectativas.

EUR/USD reacción

El EUR/USD continúa recuperando tracción tras la publicación después de haber abierto la sesión europea con una caída a 1.0850. Al momento de escribir, el par cotiza sobre 1.0872, perdiendo un 0.07% en el día.

La economista Lee Sue Ann y el estratega de mercados Quek Ser Leang, de UOB Group, se mostraron a favor de una posible caída del EUR/USD hasta la zona de 1.0810 en las próximas semanas.

Perspectiva 24 horas: El viernes pasado, mantuvimos la opinión de que había margen para que el EUR cayera hasta 1.0865 antes de que pudiera esperarse una recuperación. Destacábamos que era muy poco probable que el soporte principal de 1.0810 se viera amenazado. El Euro cayó más de lo esperado hasta 1.0827 antes de rebotar y cerrar con pocos cambios en 1.0881 (-0.05%). Aunque parece que la presión bajista ha remitido, el Euro podría caer hasta 1.0810 antes de que se produzca una recuperación más sostenida. La posibilidad de que el EUR rompa claramente por debajo de 1.0810 no es alta. La resistencia se sitúa en 1.0900, seguida de 1.0915.

Próximas 1 a 3 semanas: Nuestra actualización del viernes pasado (1 de diciembre, par en 1.0895) sigue en pie. Tal y como destacamos, tras el fuerte retroceso del Euro del jueves pasado, el impulso alcista se ha desvanecido y el impulso bajista ha aumentado un poco. También señalamos que podría bajar hacia 1.0810. El Euro cayó hasta 1.0827 antes de rebotar. La tendencia sigue siendo que el EUR caiga a 1.0810. La posibilidad de que rompa claramente por debajo de este nivel aún no es alta. Al alza, si rompe por encima de 1.0965 (el nivel de 'resistencia fuerte' estaba en 1.0985 el viernes pasado), indicaría que es probable que cotice en un rango en lugar de ir a la baja hacia 1.0810.

Esto es lo que hay que saber para operar hoy lunes 4 de diciembre:

El precio del Oro alcanzó un nuevo máximo histórico cercano a los 2.150 dólares en la apertura semanal, mientras los mercados reaccionaban a la escalada de las tensiones geopolíticas en Oriente Medio. Los pedidos de fábrica de octubre serán el único dato de la agenda económica estadounidense del lunes. Los inversores seguirán atentos a los titulares en torno al conflicto entre Israel y Hamás y a los comentarios de los banqueros centrales.

Los rebeldes hutíes de Yemen atacaron el domingo tres buques comerciales en el Mar Rojo y un buque de guerra estadounidense respondió derribando tres drones. En una publicación posterior al suceso, el Mando Central del ejército estadounidense afirmó que tienen "todas las razones para creer que estos ataques, si bien fueron lanzados por los hutíes en Yemen, están totalmente posibilitados por Irán." Mientras tanto, el movimiento hutí de Yemen reconoció que habían atacado a dos barcos israelíes en este ataque, diciendo que estaban respondiendo a los llamamientos de las naciones islámicas para estar con el pueblo palestino.

Como reflejo de la aversión al riesgo que reina en los mercados, los futuros de los índices bursátiles estadounidenses cotizan en terreno negativo en los primeros compases de la sesión europea. El Índice del Dólar (USD), que registró pequeñas pérdidas la semana anterior, encontró soporte ligeramente por encima de 103.00.

Precio actual del Dólar estadounidense

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas hoy. El Dólar estadounidense fue la moneda más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.16% | 0.29% | 0.25% | 0.45% | 0.23% | 0.52% | 0.34% | |

| EUR | -0.17% | 0.13% | 0.11% | 0.33% | 0.05% | 0.37% | 0.20% | |

| GBP | -0.31% | -0.15% | -0.04% | 0.16% | -0.06% | 0.23% | 0.05% | |

| CAD | -0.28% | -0.12% | 0.02% | 0.18% | -0.07% | 0.26% | 0.07% | |

| AUD | -0.45% | -0.33% | -0.19% | -0.22% | -0.28% | 0.04% | -0.13% | |

| JPY | -0.24% | -0.05% | 0.24% | 0.07% | 0.28% | 0.33% | 0.13% | |

| NZD | -0.52% | -0.38% | -0.23% | -0.27% | -0.07% | -0.30% | -0.18% | |

| CHF | -0.38% | -0.20% | -0.07% | -0.11% | 0.09% | -0.13% | 0.16% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Tras marcar un nuevo máximo histórico, el Oro retrocedió en las últimas horas. Al momento de escribir, el XAU/USD cae un 0.18% en el día, hasta los 2.067 dólares.

Tras caer el viernes a un nuevo mínimo de dos semanas en 1.0828, el EUR/USD logró recuperarse hacia 1.0900 antes del fin de semana. A primera hora del lunes, el par fluctúa en un estrecho canal por encima de 1.0850. Está previsto que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, y otros responsables de la política monetaria del BCE hablen a lo largo del día.

El GBP/USD cerró la tercera semana consecutiva en territorio positivo antes de entrar en una fase de consolidación por debajo de 1.2700 en la primera parte del lunes.

El USD/JPY cayó a mínimos de varios meses por debajo de 146.30 en las horas de comercio asiático del lunes, pero rebotó por encima de 146.50 a principios de la sesión europea. El martes se publicarán los datos del Índice de Precios al Consumo (IPC) de Japón.

El USD/CAD cayó por debajo de 1.3500 por primera vez en dos meses el viernes, después de que Statistics Canada informara de que la variación neta del empleo fue de +24.900 en noviembre, por encima de las expectativas del mercado de 15.000. La caída de los precios del petróleo crudo dificultó la fortaleza del Dólar canadiense y el USD/CAD avanzó por encima de 1.3500 en el inicio de semana.

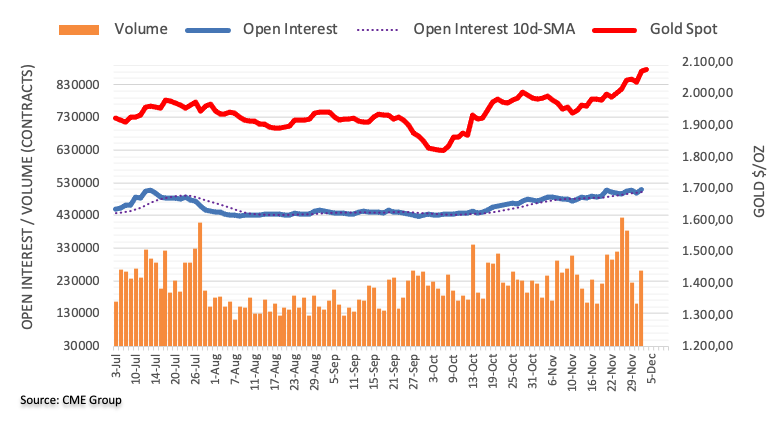

El interés abierto en los mercados de futuros del Oro reanudó la tendencia alcista y aumentó en unos 12.000 contratos a finales de la semana pasada, según las lecturas preliminares de CME Group. El volumen hizo lo propio y avanzó en más de 99.000 contratos después de tres retrocesos diarios consecutivos.

Oro listo para prolongar su recuperación

El precio del Oro avanzó a nuevos máximos históricos más allá de 2.075 dólares el viernes. El repunte diario se debió al aumento del interés abierto y del volumen y deja la puerta abierta a nuevas subidas a muy corto plazo. En este sentido, el próximo obstáculo a tener en cuenta se sitúa en la zona de los 2.100$ por onza troy.

La cifra de parados en España se ha reducido en 24.573 durante el mes de noviembre, según informa el Instituto Nacional de Estadística (INE). Este descenso se produce después del aumento de 36.936 desempleados registrado en octubre.

El número de desempleados cae por primera vez en cuatro meses, concretamente desde julio, registrando al mismo tiempo su mayor descenso desde el pasado mayo.

Según informa el Ministerio de Trabajo español, esta es la segunda mayor caída registrada en el histórico de noviembre si se exceptúa el período de crisis pandémica.

El total de desempleados se sitúa en 2.734.831, el menor en un mes de noviembre desde el año 2007. El paro ha descendido en todos los sectores económicos en el mes de noviembre: en servicios en 17.335 personas (-0.88%), en industria en 2.654 personas (-1.22%), en agricultura en 2.175 personas (-2.13%), en construcción 1.072 (-0.51%) y en el colectivo sin empleo anterior disminuye en 1.337 (-0.53%).

El número total de contratos registrados durante el mes de noviembre ha sido de 1.356.293. de los que 562.466 son de carácter indefinido, representando el 41.47% de todos los contratos.

Euro reacción

El EUR/USD ha reaccionado a la publicación con una subida de más de 15 pips. Tras caer antes del dato a un mínimo diario de 1.0850, el par cotiza ahora alrededor de 1.0871, aún perdiendo un 0.07% en el día.

Las exportaciones cayeron un 0.2% en Alemania durante el mes de octubre, según informó Destatis este lunes. Esta es la segunda caída consecutiva para el indicador después que en septiembre descendiera un 2.5% (revisado a la baja desde el -2.4%). El dato decepciona las expectativas del mercado, ya que se esperaba una subida del 1%.

Las importaciones, por su parte, descendieron un 1.2% tras caer un 1.9% el mes previo. El indicador cae por quinto mes consecutivo.

A pesar del descenso en exportaciones e importaciones, la balanza comercial germana ha aumentado su superávit en octubre a 17.8B de euros desde los 16.7B previos, mejorando los 17B estimados por los expertos. Este es el mejor balance registrado por el indicador desde el pasado junio.

Euro reacción

El EUR/USD ha reaccionado a la publicación con un leve descenso a 1.0862, nuevo mínimo diario. El par cotiza al momento de escribir sobre 1.0861, perdiendo un 0.16% diario.

Asahi Noguchi, miembro del Consejo de Política Económica del Banco de Japón (BoJ), subrayó el sábado la necesidad de mantener los aumentos salariales para alcanzar el objetivo de inflación.

Declaraciones destacadas

"Es cierto que el impacto de la elevada inflación mundial está llegando a la economía de Japón, con una inflación al consumo que supera el objetivo del 2% del BoJ desde la primavera de 2022."

"Pero el aumento (de la inflación) se debe principalmente a factores de empuje de los costes en medio de precios de importación más altos,"

"Para alcanzar nuestro objetivo de inflación del 2%, debemos ver aumentos de precios respaldados por aumentos salariales sostenidos".

"Aunque las negociaciones salariales anuales de primavera de este año lograron subidas en los sueldos no vistas en 30 años, apenas hemos llegado a una fase en la que se vislumbra la posibilidad de alcanzar nuestro objetivo,"

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias