- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par USD/CHF actualmente ronda el nivel 0.8750 con ganancias marginales después de tocar un mínimo el 31 de julio, más temprano en la sesión de 0.8685.

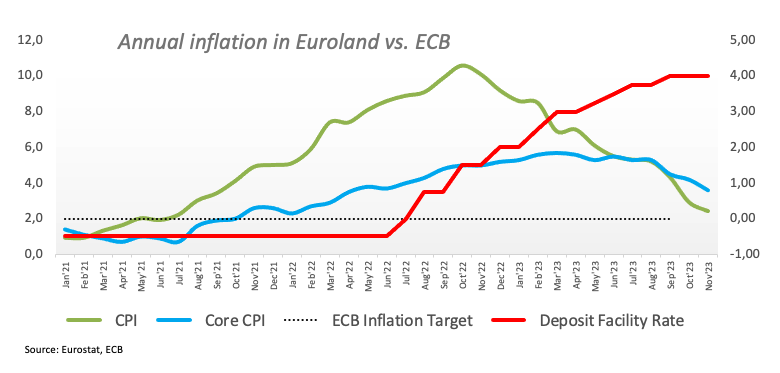

- Las cifras del PCE estadounidense no mostraron sorpresas en octubre, pero advirtieron a los mercados sobre la persistente inflación.

- El aumento de los rendimientos atrajo a los inversores hacia el Dólar, cuyo DXY subió hasta 103.50, subiendo un 0.50% en el día.

El USD/CHF comenzó la sesión del jueves en negativo, cayendo hasta 0.8685, marcando nuevos mínimos de varios meses, pero luego se estabilizó en torno a 0.8750, gracias al fortalecimiento del Dólar estadounidense. Entre los catalizadores de este repunte se encuentran las cifras del Gasto en Consumo Personal (PCE) de EE.UU., que advierten sobre una inflación persistente y un aumento de los rendimientos que impulsan la demanda del Dólar.

En ese sentido, la Oficina de Análisis Económicos de EE.UU. informó que el Índice de Precios PCE anual de octubre se mantuvo en el 3%, mostrando una ligera disminución respecto a la tasa anterior del 3.4%. Del mismo modo, el índice anual de precios PCE subyacente de octubre coincidió con las expectativas del consenso al situarse en el 3.5%, lo que señala un descenso con respecto a la tasa anterior del 3.7%. Estas cifras han moderado el entusiasmo de los mercados y apoyan la postura prudente de la Reserva Federal (Fed), que busca más pruebas del descenso de la inflación.

Recientemente, los responsables de la Fed se abstuvieron de cantar victoria sobre la inflación y argumentaron que la entidad necesitaba ver más indicios de enfriamiento de la inflación para poner fin al ciclo de endurecimiento. No es muy probable que la Fed suba los tipos en la próxima reunión de diciembre, pero se plantea la cuestión de cuánto tiempo mantendrá las tasas en niveles restrictivos. Todo dependerá de los datos que lleguen, y el viernes se informará en EE.UU. del PMI manufacturero de noviembre del Institute for Supply Management (ISM). El presidente Powell también dará declaraciones y los inversores buscarán cualquier indicio de orientación futura.

Por otra parte, el rendimiento de los bonos del Estado estadounidense está subiendo: el rendimiento a 2 años se sitúa en el 4.71% y los rendimientos a 5 y 10 años en el 4.29% y el 4.34%, respectivamente.

Niveles del USD/CHF a vigilar

En base a los indicadores en el gráfico diario, el impulso de venta parece dominante en el par actual, y los vendedores parecen estar tomando un descanso. Específicamente refiriéndonos al índice de fuerza relativa (RSI), una condición plana de sobreventa señala una fuerte presión bajista pero insinúa una potencial reversión. Esto se ve acentuado por la divergencia de convergencia de la media móvil (MACD), donde las barras rojas planas apoyan el escenario de los vendedores.

Las medias móviles simples (SMA) muestran un panorama similar. El par de divisas se encuentra por debajo de las SMA de 20, 100 y 200 días, una condición que suele ser característica de un mercado controlado por los bajistas. Pero vale la pena notar que los osos se están tomando una pausa, lo que podría dar lugar a un retroceso alcista temporal. Sin embargo, la tendencia subyacente sigue siendo fuertemente bajista ya que el par logró alcanzar mínimos vistos por última vez a finales de julio a principios de la sesión.

Niveles de Soporte: 0.8725, 0.8685, 0.8650.

Niveles de Resistencia: 0.8800, 0.8830, 0.8900.

USD/CHF gráfico diario

-638369714812437477.png)

- El GBP/JPY rebotó desde el mínimo de la semana actual de 186.02, subiendo más de 100 puntos por encima de 187.00.

- Los alcistas están recuperando la zona de 187.00, lo que allana el camino para probar el máximo de la semana, por encima de 188.00.

- Si los vendedores logran un cierre diario por debajo de 187.00, se prevé un retroceso a Tenkan-Sen.

El GBPJPY encadena tres días de pérdidas tras rebotar desde los mínimos diarios alcanzados en 186.24, se mantiene por encima de la cifra de 187.00 y cotiza en torno a 187.06, lo que supone una ganancia del 0.11%.

El jueves, el par se situó por debajo del nivel Tenkan-Sen, observado por última vez en 186.55, casi lateralizado, marcó un mínimo diario y, desde entonces, no ha mirado atrás, ya que el par está listo para extender su tendencia alcista y desafiar el máximo del año hasta la fecha de 188.65. Sin embargo, los compradores necesitan recuperar algunos niveles de resistencia en su camino hacia el norte.

La primera resistencia del GBP/JPY sería la cifra de 188.00, seguida por el máximo del año hasta la fecha y, a continuación, el máximo de oscilación del 19 de noviembre de 2015 visto en 188.80.

El primer soporte del GBP/JPY sería el nivel 187.00 para una reanudación bajista. Una ruptura de este último expondría el nivel Tenkan-Sen en 186.55, seguido de la cifra de 186.00. Si los vendedores arrastran los precios por debajo de este último, el Senkou Span A sería el siguiente en 185.53, antes de 185.00.

GBP/JPY Análisis del precio - Gráfico Diario

GBP/JPY Niveles Técnicos

- El EUR/GBP se prepara para otra jornada a la baja, la octava de las últimas nueve.

- La inflación IPCA de la UE sigue saliendo de la Eurozona más rápido de lo que esperan los mercados.

- El vacilante crecimiento de los precios en Europa está haciendo tambalearse al Euro.

El Euro (EUR) continúa perdiendo terreno frente a la Libra esterlina (GBP), con una caída de dos décimas, mientras que el par EUR/GBP se prepara para su noveno día a la baja en las últimas diez sesiones bursátiles.

El jueves, el par EUR/GBP registró altibajos, luego de que las cifras de inflación de la Eurozona no dieran en el blanco, lo que provocó que el euro retrocediera cuatro décimas de punta a punta contra la Libra esterlina. El par EUR/GBP marcó un nuevo mínimo de nueve semanas en 0.8614 y ahora cotiza en el extremo inferior del día, por debajo de 0.8650.

La inflación de la UE sigue retrocediendo y lastra al Euro

La inflación subyacente de la zona euro, medida por el Índice de Precios al Consumo Armonizado (IPCA), descendió a primera hora del jueves y se situó en noviembre en el -0.6% intermensual, frente al 0.2% de octubre.

La inflación IPCA anualizada de la Eurozona también se situó por debajo de las expectativas, con un IPCA subyacente interanual del 3.6% frente al 3.9% previsto, lo que amplía el descenso desde el 4.2% del periodo anterior, ya que la inflación sigue enfriándose en toda la Eurozona.

El par EUR/GBP monopolizará la sesión del viernes, a la espera del último discurso de la presidenta del Banco Central Europeo (BCE), Christine Lagarde, que intervendrá en el Foro del BCE sobre Supervisión Bancaria que se celebrará en Fráncfort. No se espera que Lagarde, presidenta del BCE, haga declaraciones que puedan influir en los mercados.

EUR/GBP Perspectivas técnicas

El par EUR/GBP ha sufrido un rechazo intradía desde el máximo del día cerca de 0.8650, vacilando en una recuperación técnica desde la media móvil simple (SMA) de 50 horas y dirigiéndose de nuevo a mínimos de nueve semanas, y el camino está claro para que el EUR/GBP continúe estableciéndose hacia la zona de 0.8600.

El par EUR/GBP ha cerrado en números rojos durante las últimas ocho jornadas consecutivas, a excepción de una, y va camino de marcar otra vela bajista.

El par se ha deslizado fácilmente a través de un punto de congestión que ve la SMA de 50 días confirmando un cruce alcista de la SMA de 200 días, y el par ha bajado más de 1.50% desde las ofertas máximas de noviembre en 0.8765.

Gráfico Diario EUR/GBP

Niveles técnicos del EUR/GBP

Niveles técnicos del EUR/GBP

Durante la sesión asiática, en Japón se publicarán datos sobre el empleo y en Nueva Zelanda la confianza del consumidor. Más tarde, se publicará el PMI manufacturero Caixin de China. En Suiza se informará del PIB del tercer trimestre, y también se publicarán los PMI manufactureros. Canadá informará sobre el empleo y en Estados Unidos se publicará el PMI manufacturero ISM. El presidente de la Fed, Powell, participará en dos eventos.

Esto es lo que debe saber el viernes 1 de diciembre:

Los datos de EEUU publicados el jueves mostraron que la inflación al consumo, medida por el índice de precios del gasto de consumo personal básico, bajó del 3.7% al 3.5% en octubre respecto al año anterior, en línea con lo esperado. Las solicitudes iniciales de subsidio de desempleo se fijaron en 218.000, y las solicitudes de subsidio continuo subieron a 1.927 millones, el nivel más alto desde noviembre de 2021. El viernes, los datos que se publicarán incluyen el PMI de manufactura del ISM. El presidente de la Fed, Powell, participará en dos eventos, y el mercado también escuchará a Goolsbee de la Fed.

Los rendimientos de los bonos del Estado repuntaron de forma generalizada, debilitando al Yen japonés. El rendimiento de los bonos del Tesoro a 10 años subió del 4.25% al 4.36%, mientras que el rendimiento alemán subió del 2.40% al 2.46%.

Los precios de las acciones en Wall Street tuvieron un comportamiento mixto, con el Nasdaq a la baja, mientras que el Dow Jones se encaminaba hacia su cierre diario más alto desde enero de 2022. Los datos de EE.UU., con una ralentización de la inflación y un mercado laboral más débil, sugieren que la Fed no subirá los tipos de interés, lo que los inversores acogieron con satisfacción.

El PMI de China se situó por debajo de las expectativas, lo que no ayudó al sentimiento de riesgo. El viernes se publicará el PMI de manufactura Caixin.

El Índice del Dólar (DXY) tuvo su mejor día en semanas, extendiendo su recuperación desde mínimos mensuales. El DXY superó el nivel 103.50. En este momento, el movimiento parece ser de naturaleza correctiva. Sin embargo, los fundamentales estadounidenses podrían impedir que el índice alcance nuevos mínimos en las próximas semanas.

El Euro siguió rindiendo por debajo de lo esperado, con otra lectura que indica una mayor ralentización de la inflación en la Eurozona. El EUR/USD cayó por debajo de 1.0900, el EUR/GBP se acercó a 0.8600 y el EUR/CHF cayó a mínimos de un mes por debajo de 0.9500. La lectura final del PMI de manufactura se publicará el viernes, y no se espera ninguna revisión; sin embargo, a veces hay sorpresas.

El USD/CHF hizo suelo en 0.8680 y luego rebotó con fuerza, superando los 0.8750, lo que ofrece indicios de que se ha hecho suelo a corto plazo. Por segundo día consecutivo, el franco suizo fue una de las divisas más rentables del jueves. El viernes se publicarán los datos de crecimiento del tercer trimestre en Suiza.

El USD/JPY rebotó con fuerza a pesar de la desaceleración de la inflación al consumo en Estados Unidos. El rebote se vio apoyado por el aumento de los rendimientos del Tesoro estadounidense y los comentarios más moderados de los funcionarios del Banco de Japón. El par encontró soporte en la media móvil simple (SMA) de 100 días en 146.90 y subió hasta 148.50. Aunque los riesgos se inclinan a la baja, es importante tener en cuenta que no se pueden descartar fuertes rebotes ocasionales. Tras los datos mixtos del jueves, el viernes se publicarán en Japón la Tasa de Desempleo, el Gasto de Capital y el PMI final de Manufactura.

El GBP/USD se corrigió a la baja y tuvo su peor día en un mes, cayendo hacia 1.2600. Mientras se mantenga por encima de 1.2430, el sesgo sigue siendo alcista.

El USD/CAD sigue moviéndose lateralmente por encima de las medias móviles simples de 100 y 200 días. El viernes se informará sobre el empleo en Canadá, y se espera una variación neta positiva del empleo de 15.000 personas, mientras que la tasa de desempleo subirá del 5.7% al 5.8%.

El par AUD/USD terminó con pocos cambios en torno a 0.6600 tras hacer suelo en 0.6570, el nivel más bajo en tres días. El sesgo a corto plazo es bajista, pero la tendencia alcista sigue vigente. El viernes se publicará el PMI manufacturero final de Judo Bank.

El par NZD/USD se estabilizó en torno a 0.6150 y parece probable que siga consolidándose. El viernes se publicará el informe ANZ - Roy Morgan sobre la Confianza del consumidor de noviembre.

El Oro cayó tras cinco días consecutivos de subidas y regresó por debajo de 2.040$. Teniendo en cuenta el movimiento del mercado de bonos, la corrección fue limitada. La Plata no siguió al Oro, ya que el XAG/USD subió y cerró por encima de 25.00$, el nivel más fuerte desde mayo.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El Kiwi opera lateralizado el jueves tras cinco días consecutivos de ganancias.

- Los indicadores de Nueva Zelanda se inclinan al alza.

- La confianza del consumidor en NZ, datos de manufactura en EE.UU. para el viernes.

El par NZD/USD cotiza lateralizado en la sesión americana del jueves, luchando contra 0.6150 tras el rechazo técnico desde la zona de 0.6200 del miércoles.

El Kiwi (NZD) alcanzó un máximo inicial de 0.6180 frente al Dólar estadounidense (USD) antes de retroceder a 0.6120, y el NZD/USD se encuentra ahora atascado en el punto medio de cara al último cuarto de la ventana de comercio del jueves.

Los datos del Kiwi se inclinan al alza, la confianza empresarial ANZ alcanza su máximo en ocho años

A primera hora del jueves se observó una notable mejora en los permisos de construcción neozelandeses, que mostraron un aumento del 8.7% en los proyectos de edificación residencial en octubre, frente al -4.6% de septiembre (revisado ligeramente al alza desde el -4.7%).

La confianza empresarial de noviembre de ANZ también experimentó una mejora desde el 23.4 de octubre, situándose en un máximo de ocho años de 30.8, la lectura más alta del indicador desde marzo de 2015.

Agenda económica del viernes: Confianza del consumidor de Nueva Zelanda y PMI manufacturero del ISM estadounidense

A continuación se publicará la confianza del consumidor ANZ Roy Morgan de noviembre. La confianza del consumidor neozelandés no ha dejado de retroceder, cayendo por debajo de 90.0 a principios de 2022, y el indicador podría batirse al alza después de la última impresión en 88.1, su lectura más alta desde que cayó a un mínimo histórico de 73.8 hace un año en diciembre de 2022.

El viernes se publicará en EE.UU. el Índice de Gerentes de Compras del sector manufacturero ISM de noviembre. Se espera que el PMI manufacturero mejore ligeramente desde los 46.7 de octubre hasta los 47.6.

NZD/USD Perspectivas técnicas

El par NZD/USD ha cerrado al alza durante los últimos cinco días consecutivos de negociación, y ha ganado terreno diez de los últimos doce días desde su recuperación desde 0.5875.

El miércoles, el Kiwi sufrió un rechazo técnico desde 0.6200 y, de momento, el par ha conseguido luchar contra un retroceso hasta la media móvil simple (SMA) de 200 días cerca de 0.6100, mientras el NZD/USD hace aguas cerca de 0.6150.

La SMA de 50 días, que actualmente gira alcista desde 0.6950, está preparada para seguir subiendo y proporcionará soporte técnico en un cruce alcista de la SMA de 200 días mientras el NZD/USD siga haciendo ofertas en el lado norte de la media móvil a largo plazo.

NZD/USD Gráfico Diario

Niveles técnicos del NZD/USD

- El par AUD/USD cotiza ligeramente a la baja, bajando un 0.06%, tras rebotar en la media móvil de 200 días, en torno a 0.6579.

- El indicador de inflación preferido por la Fed, el Gasto en Consumo Personal subyacente (PCE), se ralentizó según lo previsto.

- A pesar de los signos de enfriamiento de la inflación, el Índice del Dólar (DXY) sube junto con el rendimiento de los bonos estadounidenses.

- En Australia, un informe de inflación más débil presiona al AUD, aunque los datos muestran un repunte de la inversión empresarial.

El AUD/USD cotiza con pérdidas minúsculas a pesar de haber vuelto a superar el nivel 0.6600 tras rebotar en la media móvil de 200 días (DMA) en torno a 0.6579. Sin embargo, sigue cotizando en rojo, con el par en torno a 0.6610, bajando un 0.06%.

El Dólar australiano lucha por avanzar frente a un dólar estadounidense resurgente a pesar de rebotar en niveles de soporte clave

La apretada agenda económica estadounidense impulsó las perspectivas del Dólar. En primer lugar, el indicador preferido de la Reserva Federal (Fed) para medir la inflación, el Gasto en Consumo Personal (PCE) subyacente, aumentó un 3.5% interanual, tal y como se esperaba, y se situó dos décimas por debajo de los datos de septiembre. En consecuencia, la inflación general se ralentizó hasta el umbral del 3.0% para el mismo periodo, desde el 3.4%.

A pesar de que la inflación se está enfriando, los participantes del mercado apostaron por el Dólar, ya que el Índice del Dólar (DXY) subió un 0.58%, hasta 103.44 puntos. Los rendimientos de los bonos estadounidenses también avanzaron, y rendimiento de los bonos del Tesoro a 10 años subió siete puntos básicos, hasta el 4.33%.

Otros datos mostraron que el mercado laboral estadounidense se está relajando, al igual que la inflación, después de que las solicitudes de subsidio por desempleo de la última semana aumentaran en 218.000, superando la lectura anterior de 211.000 pero por debajo de las previsiones. Ayer, el Libro Beige reveló que la demanda de mano de obra "continuó relajándose" durante varias semanas hasta mediados de noviembre. Dicho esto, el informe de nóminas no agrícolas de la semana que viene sería interesante y la última pieza del rompecabezas que podría consolidar los argumentos de la Fed para poner fin a su ciclo de endurecimiento.

En Australia, los datos de inflación más débiles del miércoles lastraron las perspectivas del Dólar australiano (AUD). No obstante, los datos del jueves revelaron que la inversión empresarial se disparó en septiembre hasta su nivel más alto en ocho años, a pesar de que los datos chinos mostraron que la actividad empresarial sigue enfriándose.

Análisis del precio del AUD/USD: Perspectiva técnica

Como muestra el gráfico diario del A UD/USD, la tendencia alcista se mantiene intacta, con el par rebotando en 0.6571 ocho puntos por debajo de la DMA de 200, lo que aprovechan los compradores para abrir nuevas posiciones largas, como atestigua la acción de los precios. No obstante, deben mantener la tasa de cambio por encima de 0.6600 para que pueda amenazar con desafiar la siguiente resistencia en 0.6676, el máximo del 28 de noviembre, antes de 0.6700. Por otro lado, con un cierre diario por debajo de 0.6600, los vendedores podrían empujar las tasas de cambio hacia la DMA de 200.

- El Dólar canadiense está experimentando una subida generalizada en los mercados.

- El PIB canadiense es mixto, pero las revisiones subyacentes están ayudando a reforzar el CAD.

- Los recortes de suministro de la OPEP para apuntalar los mercados de petróleo crudo, apuntalan el comercio del CAD.

El Dólar canadiense (CAD) está recibiendo un lote de ofertas durante la sesión del jueves en los EE.UU., reforzado por la escalada del Petróleo crudo. El Dólar canadiense es la divisa que mejor se está comportando dentro del bloque de divisas principales, en verde frente a todas las divisas principales, mientras que el Loonie se dirige al final de la jornada de comercio del jueves.

El Producto Interior Bruto (PIB) canadiense arrojó datos mixtos, pero positivos a corto plazo, y el Petróleo crudo está prestando cierto soporte al Loonie. La Organización de Países Exportadores de Petróleo (OPEP) acordó por unanimidad recortes adicionales de producción con una fecha de finalización ambigua.

Resumen diario de los movimientos en los mercados: El Dólar canadiense logra una ruptura tardía al alza

- El Dólar canadiense registró un repunte tardío el jueves y superó al resto del bloque de divisas principales.

- En el momento de escribir estas líneas, el CAD ha subido casi un punto porcentual frente al Yen japonés (JPY) y el Euro (EUR), y alrededor de siete décimas frente a la Libra esterlina (GBP).

- El PIB canadiense arrojó cifras mixtas, con un 0.1% intermensual en septiembre, por encima del 0.0% previsto, mientras que la cifra interanual sufrió una fuerte contracción.

- El PIB canadiense anualizado del tercer trimestre se situó en el -1.1%, muy por debajo de la previsión media del mercado del 0.2% de crecimiento interanual, pero la cifra del periodo anterior sufrió una fuerte revisión al alza, pasando del -0.2% al 1.4%.

- Los mercados de petróleo crudo se preparan para un giro al alza después de la OPEP acordó por unanimidad (por el momento) para recortar aún más la producción de petróleo en un millón de barriles por día (bpd).

- Es probable que las subidas de los precios del Petróleo crudo por los recortes adicionales de la oferta sigan limitadas por la abundante capacidad excedentaria de la demanda mundial de energía.

- La OPEP informa de que los límites adicionales de producción se mantendrán hasta el primer trimestre de 2024.

- A pesar de la fortaleza general del CAD, el Loonie sólo ha subido un 0,05% frente al dólar estadounidense.

- El viernes se publicará la tasa de desempleo canadiense, que se prevé que suba ligeramente del 5,7% al 5,8% en noviembre.

Cotización actual del dólar canadiense

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense se apreció contra el yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.78% | 0.61% | -0.10% | 0.21% | 0.81% | 0.07% | 0.31% | |

| EUR | -0.78% | -0.18% | -0.88% | -0.56% | 0.04% | -0.72% | -0.49% | |

| GBP | -0.61% | 0.19% | -0.70% | -0.39% | 0.23% | -0.53% | -0.30% | |

| CAD | 0.11% | 0.89% | 0.71% | 0.32% | 0.92% | 0.17% | 0.41% | |

| AUD | -0.24% | 0.58% | 0.38% | -0.31% | 0.61% | -0.15% | 0.07% | |

| JPY | -0.82% | -0.05% | -0.24% | -0.93% | -0.62% | -0.77% | -0.52% | |

| NZD | -0.07% | 0.72% | 0.53% | -0.17% | 0.15% | 0.74% | 0.24% | |

| CHF | -0.28% | 0.50% | 0.31% | -0.40% | -0.08% | 0.52% | -0.23% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El Dólar canadiense da un bandazo al alza y el par USD/CAD regresa por debajo de 1.3600

El Dólar canadiense (CAD) retrocedió inicialmente frente a Dólar estadounidense (USD) en la jornada del jueves, con el par alcanzando un máximo de tres días en 1.3626, pero la ruptura tardía del CAD hizo que el par regresara por debajo de la zona de 1.3600 para probar las aguas cerca de 1.3550.

En el gráfico intradía, la acción sigue limitada por la media móvil simple (SMA) de 200 horas que desciende hasta 1.3650, mientras que la SMA de 50 días está atrayendo los precios hacia el rango medio a corto plazo en torno a 1.3580.

Las velas diarias muestran al par USD/CAD luchando por avanzar a la baja hacia la SMA de 200 días justo por encima de 1.3500, y el CAD está luchando por forjar más territorio bajista contra el USD a pesar del empuje del CAD el jueves.

Gráfico horario USD/CAD

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El DXY marca una tendencia positiva, cotizando con ganancias del 0.60% cerca de la zona de 103.50.

- Las cifras del PCE estadounidense se desaceleraron pero no mostraron sorpresas, lo que da motivos a la Fed para mantener la cautela.

- Los inversores estarán atentos al informe del PMI manufacturero ISM de noviembre, que se publicará el viernes. El presidente Powell estará presente.

El Dólar estadounidense (USD) muestra una tendencia alcista, y el Índice del Dólar (DXY) se cambiaba el jueves a 103,45. Este fortalecimiento del USD se atribuye en gran medida a las últimas cifras de inflación del Gasto en Consumo Personal (PCE) de los EE.UU., que impulsaron al USD y a los rendimientos de los EE.UU. al alza.

A pesar del enfriamiento de la inflación y de un mercado laboral mixto, los funcionarios de la Reserva Federal (Fed) no descartan un mayor endurecimiento de la política monetaria, insinuando una postura moderadamente dura. Esto se debe a que los funcionarios están sopesando los costes de hacer demasiado poco y hacer demasiado, ya que los informes económicos están dando señales contradictorias o no hay pruebas suficientes de que la inflación esté bajando a ojos de la Fed.

Movimientos diarios en los mercados: El dólar estadounidense gana impulso mientras las cifras del PCE advierten a los mercados

- El Dólar estadounidense mantuvo un fuerte posicionamiento en el comercio el jueves, favorecido por un ánimo amargo en los mercados tras las cifras de inflación del PCE estadounidense y un repunte de los rendimientos.

- El índice anual de precios PCE de octubre, informado por la Oficina de Análisis Económico de EE.UU., se situó en el 3%, tal y como se esperaba, por debajo de la tasa anterior del 3.4%.

- También en octubre, el índice de precios PCE subyacente se situó en el 3.5%, según las previsiones, frente a la tasa anterior del 3.7%.

- El informe semanal del Departamento de Trabajo de EE.UU. reveló que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 25 de noviembre se situaron en 218.000, ligeramente por debajo de las 220.000 previstas, pero por encima de la cifra anterior de 211.000.

- Estas cifras parecen haber rebajado la expectación en los mercados y favorecen la postura prudente de la Fed, que pide más pruebas sobre la bajada de la inflación.

- El viernes, la atención se centrará en la publicación del PMI manufacturero de noviembre del Institute for Supply Management (ISM). El presidente Powell también pronunciará un discurso.

- Los rendimientos de los bonos estadounidenses experimentaron una subida, con cifras para los rendimientos a 2, 5 y 10 años del 4,71%, 4,29% y 4,34%, respectivamente.

- En previsión de la próxima reunión de diciembre, la herramienta FedWatch de CME señala que los mercados prácticamente han descontado que no habrá subida. Además, los mercados predicen recortes de tasas a mediados de 2024.

Análisis Técnico: El Dólar estadounidense gana algo de tracción, pero los indicadores destacan el dominio bajista

El índice de fuerza relativa (RSI), el histograma de convergencia de medias móviles (MACD) y las medias móviles simples (SMA) en el gráfico diario señalan en conjunto un fuerte impulso vendedor. La posición del RSI por debajo de la línea mediana indica una tendencia que se inclina hacia los vendedores a pesar de mostrar una pendiente positiva. La negatividad del histograma MACD subraya aún más las presiones bajistas intactas, pero sus barras se aplanaron, lo que refleja que los osos se están tomando una pausa.

Además, el índice se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, prueba explícita de la fortaleza indiscutible de los osos en el escenario general.

Niveles de soporte: 103.30, 103.15, 103.00.

Niveles de resistencia: 103.60 (SMA de 200 días), 104.00, 104.20 (SMA de 100 días).

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El GBP/USD experimenta una recesión, señalando un descenso del 0.35% tras alcanzar un máximo de 1.2710.

- La inflación subyacente del gasto en consumo personal (PCE) de EE.UU. se enfría hasta el 3.5% interanual en octubre, lo que indica que el ciclo de endurecimiento de la Fed podría acercarse a su punto máximo.

- Las expectativas de recorte de tipos de la Fed se han reducido ligeramente, lo que ha provocado una subida de los rendimientos de los bonos del Tesoro estadounidense, con el rendimiento de los bonos a 10 años aumentando seis puntos básicos hasta el 4.32%.

- Se espera que el Banco de Inglaterra (BoE) mantenga los tipos más altos debido a la persistente alta inflación, con los funcionarios del BoE manteniendo una postura de halcón a lo largo de la semana.

El GBP/USD cae en la sesión norteamericana del jueves, ya que el Dólar obtuvo un voto de confianza de los operadores, a pesar de que los datos sugieren que la Reserva Federal (Fed) de EE.UU. podría estar cerca del punto álgido de su ciclo de endurecimiento. Así, el par cotiza en 1.2649 tras alcanzar un máximo de 1.2710, con una caída del 0.35%.

GBP/USD caer por el aumento del rendimiento de los bonos estadounidenses, impulsado por la revalorización de una Fed menos moderada

Como ya hemos mencionado, el Índice del Dólar (DXY), que sigue la evolución del Dólar frente a seis divisas, entre ellas la libra esterlina, gana un 0.47% y se sitúa en 103.33. La Oficina de Análisis Económicos de EE.UU. (BEA) reveló que la inflación subyacente, medida por el indicador de inflación preferido por la Fed, el Gasto en Consumo Personal (PCE) subyacente, se enfrió del 3.7% al 3.5% interanual en octubre. Las cifras principales subieron al 3.0% estimado, un 0.4% por debajo de la cifra de septiembre.

A pesar de reforzar el proceso desinflacionista en curso en EE.UU., los operadores recortaron las apuestas de recorte de tasas de la Fed de 115 puntos básicos a 108 puntos básicos. En consecuencia, los rendimientos de los bonos del Tesoro estadounidense subieron, como muestra el rendimiento de los bonos del Teosoro a 10 años, que subió seis puntos básicos, hasta el 4.32%-.

Al mismo tiempo, el Departamento de Trabajo de EE.UU. reveló que las solicitudes de subsidio por desempleo de la semana que finalizó el 25 de noviembre se situaron en 218.000, por debajo de las 220.000 previstas, pero superaron la cifra de la semana anterior.

Al otro lado del Atlántico, se estima que el Banco de Inglaterra (BoE) mantendrá los tipos más altos durante más tiempo, dado que la inflación es más del doble del objetivo del BoE. Los funcionarios del BoE que dieron declaraciones, se mantuvieron de línea agresiva durante la semana, impulsando a la Libra esterlina (GBP).

Las expectativas de que la Reserva Federal recorte las tasas antes que el Banco de Inglaterra probablemente mantengan apuntalada a la GBP/USD. Sin embargo, los operadores deben ser conscientes del escenario de estanflación que se avecina en el Reino Unido. Si la economía entra en recesión, el GBP/USD seguirá bajando.

Análisis del precio del GBP/USD: Perspectiva técnica

Aunque la GBP/USD sigue en tendencia alcista, la caída de hoy hacia 1.2603 ofreció a los largos un mejor precio de entrada, pero la acción del precio el 29 de noviembre formando un "doji" arroja algunas dudas sobre la tendencia alcista en curso, y los compradores no han podido probar el máximo diario del 30 de agosto en 1.2746. Si el par se mantiene por debajo de 1.2700, se abriría la puerta a desafiar el mínimo del día, cerca de 1.26. Por otro lado, si los compradores recuperan 1.2700, se allanaría el camino para desafiar el máximo del 30 de agosto.

- El Dólar registró una limitada recuperación frente al Yen durante la jornada del jueves.

- Los datos estadounidenses arrojaron pocas sorpresas, mientras que los datos japoneses fueron mixtos.

- Próximos eventos: El viernes se publicará la tasa de desempleo japonesa y el PMI manufacturero ISM estadounidense.

El Dólar estadounidense (USD) intenta recuperar terreno frente al yen japonés (JPY) durante la jornada del jueves, pero no logra superar la zona de 148.00.

Las cifras del Índice de Precios del Consumo Personal (IPC) subyacente de EE.UU. para octubre fueron exactamente las esperadas, con una cifra intermensual del 0.2% frente al 0.3% de septiembre, mientras que la cifra anualizada para el año hasta octubre fue del 3.5% frente al 3.7% de septiembre.

La inflación medida por el índice PCE de EE.UU. no depara sorpresas, pero las solicitudes de subsidio de desempleo y el PMI de Chicago superan las expectativas

Las peticiones iniciales de subsidio de desempleo en EE.UU. sorprendieron al alza, mostrando menos solicitantes de subsidio de desempleo de lo previsto por los mercados, con 218.000 nuevas peticiones para la semana hasta el 24 de noviembre, frente a los 220.000 previstos por los participantes del mercado. Sin embargo, la semana anterior se revisó al alza, pasando de 209.000 a 211.000.

El índice de gerentes de compras de Chicago de Estados Unidos también sorprendió a los inversores al alza, ya que volvió a situarse en terreno expansivo con un 55.8 en noviembre, frente a la previsión media de un ligero aumento de 44.0 a 45.4.

Los datos económicos japoneses fueron dispares a primera hora del jueves: el Comercio minorista de Japón no alcanzó su objetivo y los grandes minoristas registraron un descenso de las ventas. El índice japonés de confianza del consumidor y el de construcción de nuevas viviendas superaron las expectativas.

El índice japonés de confianza del consumidor de noviembre se situó en 36.1 puntos, frente a los 35.7 de octubre, un resultado relativamente positivo para un indicador que no superaba los 40.0 puntos desde hacía casi cinco años. Los mercados esperaban un resultado de 35.6.

El viernes cerrará la semana de comercio con el desempleo japonés y el PMI manufacturero ISM estadounidense.

Se espera que la tasa de desempleo japonesa se mantenga estable en el 2,6%, mientras que se espera que el PMI manufacturero de EE.UU. aumente de 46,7 a 47.6 en noviembre.

USD/JPY Perspectivas técnicas

El USD/JPY repuntó el jueves, llegando a 148.50 antes de enfrentar un rechazo de la media móvil de 200 horas (SMA) y el par ahora está operando por debajo de la zona de 148.00, pero el par se mantiene en verde en el día.

El Dólar ha cerrada lateralizado y a la baja durante cinco jornadas consecutivas, y el jueves parece que se romperá la tendencia.

El USD/JPY sigue limitado por debajo de la SMA de 50 días, con la acción del precio actual operando muy por encima del piso técnico de 142.00 en la SMA de 200 días.

USD/JPY Gráfico horario

USD/JPY Gráfico Diario

Los datos de empleo de Canadá correspondientes al mes de noviembre serán comunicados por Statistics Canada el viernes 1 de diciembre a las 13:30 GMT. A medida que se acerca la hora de su publicación, presentamos a continuación las previsiones de los economistas e investigadores de cinco grandes bancos en relación con las próximas cifras de empleo.

Se espera que la economía norteamericana haya creado 15.000 puestos de trabajo, frente a los 17.500 de octubre, mientras que la tasa de desempleo aumentaría hasta el 5.8%. De ser así, sería la más alta desde principios de 2022.

TDS

Esperamos otro mes de crecimiento del empleo por debajo de la tendencia, con +15.000 en noviembre, mientras la tasa de desempleo sube 0.1% hasta el 5.8%. Las condiciones de contratación se han deteriorado durante la segunda mitad de 2023, mientras que el cambio gradual hacia unos mercados laborales más equilibrados también debería restar algo de presión al crecimiento salarial. Esperamos que la AHE se ralentice hasta el 4.8% interanual (+0.2% intermensual) a medida que las horas trabajadas registren un modesto aumento.

RBC Economics

Esperamos que los datos del mercado laboral canadiense de noviembre pongan de manifiesto la debilidad general de la economía. Esperamos un aumento de 15.000 puestos de trabajo, insuficiente para evitar que la tasa de desempleo suba una décima, hasta el 5.8%. El fuerte crecimiento demográfico ha impulsado la oferta de mano de obra disponible, pero al ralentizarse la demanda de contratación, el mercado laboral absorbe la mano de obra más lentamente. El Banco de Canadá vigilará de cerca el crecimiento de los salarios, pero el debilitamiento de la demanda de mano de obra está devolviendo el poder de negociación a los empresarios, por lo que esperamos que el crecimiento de los salarios se ralentice en general de cara al futuro.

NBF

La creación de empleo podría haberse ralentizado hasta 10.000 puestos en noviembre, lo que refleja una pérdida de impulso de la economía canadiense. Este modesto aumento, combinado con otra expansión significativa de la población activa y una tasa de participación sin cambios (65.6%), debería traducirse en un aumento de dos décimas de la tasa de desempleo, hasta el 5.9%.

Citi

Además de unos datos de actividad más suaves en el segundo trimestre y el tercer trimestre, el reciente aumento de la tasa de desempleo ha sido una clara señal del reequilibrio de la demanda y la oferta, que ha sido un hecho alentador para el BOC. Esta tendencia podría continuar en noviembre, con un empleo probablemente sin cambios, lo que implicaría una nueva subida de la tasa de paro hasta el 5.9%. Los salarios, además de la evolución de la inflación subyacente, serán un indicador importante a la hora de evaluar el calendario de posibles recortes de tipos.

CIBC

Es probable que el mercado laboral haya seguido suavizándose en noviembre, en consonancia con el deterioro de la actividad económica y la demanda de mano de obra. Según nuestras previsiones, se habrían creado 10.000 puestos de trabajo, lo que situaría la tasa de desempleo en el 5.8%, en un contexto de fuerte crecimiento demográfico. La continua relajación del mercado laboral contribuirá a aplacar las presiones salariales, preparando el terreno para los recortes del Banco de Inglaterra en el segundo trimestre del año próximo.

- El Peso mexicano se debilita mientras los funcionarios de Banxico discuten una política de flexibilización para el próximo año.

- Banxico revisó al alza las perspectivas de crecimiento para México y espera que la inflación se enfríe hasta alcanzar su objetivo en 2025.

- El proceso de desinflación en EE.UU. continúa, según los datos, mientras que los operadores recortan las expectativas de recorte de tasas por parte de la Fed, lo que refuerza al Dólar.

El Peso mexicano (MXN) cae con fuerza por segundo día consecutivo frente al Dólar estadounidense (USD) en las primeras operaciones de la sesión norteamericana del jueves. Los últimos datos de los Estados Unidos (EE.UU.) patrocinan un alza en el Dólar (USD), apuntalado por los altos rendimientos de los bonos del Tesoro de EE.UU., un viento de cola para el USD/MXN. En el momento de escribir estas líneas, el exótico par se intercambia por debajo de la zona de 17.40, con ganancias superiores al 0.60%.

En la agenda económica de México se publicó la tasa de desempleo, que bajó una décima en cifras desestacionalizadas y se situó en el 2.7% interanual, por debajo de las previsiones del 2.8% y del 2.9% de septiembre. El Banco de México (Banxico) revisó al alza sus previsiones de crecimiento económico para 2023 y 2024 en su publicación trimestral del jueves. El banco señaló que la inflación tardaría más de lo previsto en descender a la meta del banco, proyectando que alcanzaría el objetivo del 3% en 2025.

Durante la presentación de las proyecciones económicas trimestrales de Banxico, la gobernadora Victoria Rodríguez Ceja mantuvo la puerta abierta a un recorte de tasas, pero las discusiones se llevarían a cabo en el primer trimestre de 2024. El subgobernador de Banxico, Jonathan Heath, se hizo eco de algunos de los comentarios de Rodríguez, aunque se mostró contrario a relajar la política monetaria en el primer trimestre.

Al otro lado de la frontera, el calendario económico de Estados Unidos (EE.UU.) reveló que el indicador de inflación preferido de la Reserva Federal (Fed), se enfrió tal y como se esperaba. Sin embargo, tras conocerse los datos, los inversores recortaron sus agresivas expectativas de recorte de tasas de la Fed para 2024, mientras que el USD/MXN subió a un máximo diario de 17.49 antes de retroceder por debajo de 17.45.

Movimientos diarios: El Peso mexicano avanza con fuerza, mientras que el USD/MXN alcanza un nuevo máximo de dos semanas cerca de 17.50

- Banxico revisa al alza el crecimiento económico de 3% a 3.3% para 2023 y proyecta que la economía repuntaría de 2.1% a 3% en 2024.

- En cuanto a las perspectivas de inflación, el banco central mexicano prevé una inflación general del 4.4% en el cuarto trimestre de 2023 (5.3% para la subyacente), mientras que a finales de 2024 se estima en el 3.4% (3.3% para la subyacente). El banco central prevé que la inflación general y la subyacente no alcancen el objetivo del 3% impuesto por la institución hasta 2025.

- El Gasto en Consumo Personal (PCE) subyacente de EE.UU., el indicador de inflación de la Fed, subió un 3.5% interanual en octubre, como se esperaba, por debajo del 3.7% del mes anterior.

- La inflación general medida por el PCE se ralentizó del 3.4% al 3.0% en los últimos doce meses, como preveían los analistas.

- Los operadores de tasas de interés esperan un recorte de 108 puntos básicos de las tasas por parte de la Reserva Federal de EE.UU. en 2024.

- El 27 de noviembre, el subgobernador de Banxico, Jonathan Heath, comentó que los precios subyacentes deben bajar más, añadiendo que uno o dos recortes de tasas podrían llegar el próximo año, pero "muy gradualmente" y "con mucha cautela."

- El 24 de noviembre, un informe reveló que la economía de México creció según lo previsto en el tercer trimestre en términos anuales y trimestrales, lo que sugiere que el Banco de México probablemente mantendrá su postura de línea dura, aunque abrió la puerta a cierta relajación.

- La inflación anual de México aumentó del 4.31% al 4.32%, mientras que la subyacente siguió relajándose del 5.33% al 5.31%, según los datos del 23 de noviembre.

- La idea de los mercados financieros de que la Reserva Federal de los Estados Unidos (Fed) ha terminado con las subidas de tasas ha mantenido al Dólar a la baja, pero hoy ha encontrado algo de alivio.

- Una encuesta de Citibanamex sugiere que 25 de 32 economistas esperan el primer recorte de tasas de Banxico en la primera mitad de 2024.

- La encuesta muestra "una gran dispersión" para las tasas de interés el próximo año, entre 8.0% y 10.25%, reveló Citibanamex.

- La misma encuesta reveló que los economistas prevén una inflación general anual de 4.00% y subyacente de 4.06%, ambas lecturas para el próximo año, mientras que el tipo de cambio USD/MXN se ve en 19.00, desde 18.95, hacia finales de 2024.

Análisis Técnico: El Peso mexicano podría debilitarse aún más mientras los compradores del USD/MXN apuntan a la SMA de 200 días

Aunque el USD/MXN sigue siendo bajista, el salto por encima de la confluencia de las medias móviles simples (SMA) de 20 y 100 días, cada una en 17.34/35, respectivamente, abrió la puerta para desafiar el nivel psicológico de 17.50 por primera vez desde el 14 de noviembre. Una ruptura decisiva de ese nivel podría allanar el camino para poner a prueba la SMA de 200 días en 17.57, antes de desafiar la SMA de 50 días en 17.69.

Por otra parte, un retroceso por debajo de la confluencia de las SMA de 20 y 100 días podría patrocinar una caída hacia el cierre diario del 29 de noviembre en 17.25, un fuerte nivel de resistencia, que se convirtió en soporte. Una vez superado, el siguiente soporte sería 17.05.

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

Los economistas de Wells Fargo prevén una devaluación explícita del Peso argentino (ARS).

USD/ARS alcanzará los 750.00 a finales de año

Esperamos que se materialice otra gran devaluación del Peso antes de finales de este año. Por ahora, suponemos una devaluación del 20%, pero los riesgos se inclinan hacia una depreciación mayor. Si el presidente electo Javier Milei opta por eliminar por completo todos los controles de capital y las restricciones a la compra de dólares, el Peso podría experimentar una depreciación mucho más significativa de la que hemos incluido en nuestra previsión actual.

Prevemos que la tasa de cambio USD/ARS alcance 750.00 a finales de 2023 y 1.750,00 a finales del próximo año.

En caso de que se levanten totalmente los controles, lo que es una posibilidad creciente, la tasa oficial de cambio USD/ARS podría alcanzar los 1.000 a finales de año o principios de 2024.

- Las ventas de viviendas pendientes de EE.UU. disminuyeron menos de lo esperado en octubre.

- El Índice del Dólar se mantiene en territorio positivo en torno a 103.40.

Según informó el jueves la Asociación Nacional de Agentes Inmobiliarios, las ventas pendientes de viviendas en Estados Unidos aumentaron un 1.1% en octubre. Este dato se produjo tras el aumento del 1% registrado en septiembre (revisado desde el 1.1%) y superó las expectativas del mercado de un descenso del 2%. En términos anuales, las ventas de viviendas pendientes cayeron un 8.5%.

Reacción de los mercados

El Dólar estadounidense se mantiene en terreno positivo, con el soporte de los informes económicos previos de Estados Unidos que incluyeron la inflación de los consumidores y las solicitudes de subsidio por desempleo. El Índice del Dólar subió un 0.45% y se situó en 103.5 puntos.

Los economistas de Rabobank ven margen para una tendencia alcista del AUD/USD a medio plazo.

Los diferenciales de tasas de interés ofrecerán soporte al AUD durante gran parte del próximo año

Los diferenciales de tasas de interés parecen ofrecer soporte al AUD durante gran parte del próximo año. Dicho esto, el AUD es sensible a los amplios niveles de apetito por el riesgo y a las perspectivas del crecimiento chino. Aunque los recortes de las tasas de la Fed apuntalarían el apetito por el riesgo en 2024, una recuperación del AUD/USD podría verse frenada si el crecimiento en China sigue siendo decepcionante.

En conjunto, somos optimistas y creemos que el AUD/USD podría probar la zona de 0.70 a 12 meses vista. Esto estaría en línea con el nivel medio de la tasa de cambio en los últimos 5 años.

- El EUR/USD se enfrenta a una presión bajista adicional y rompe 1.0900.

- Las pérdidas adicionales vuelven a apuntar a la SMA de 200 días cerca de 1.0820.

El EUR/USD se suma a la caída del miércoles y rompe por debajo del soporte de 1.0900 para marcar nuevos mínimos de varias sesiones el jueves.

De momento, el rechazo de los máximos mensuales más allá de la barrera clave de 1.1000 podría volver a visitar un soporte menor en el mínimo semanal de 1.0852 (27 de noviembre). La pérdida de este nivel podría volver a poner en el radar, en el horizonte a corto plazo, una posible prueba de la crítica SMA de 200 días, hoy en 1.0816.

De momento, mientras se mantenga por encima de la importante SMA de 200 días, hoy en 1.0816, las perspectivas del par deberían seguir siendo constructivas.

Gráfico diario EUR/USD

\

\

- El DXY se suma al rebote en curso y recupera 103.00.

- Más arriba se encuentra la SMA de 200 días cerca de 103.60.

El Índice del Dólar estadounidense (DXY) sigue avanzando y logra recuperar la zona más allá de la barrera clave de 103.00 el jueves.

En caso de que el rebote adquiera una tracción más seria, se espera entonces que el DXY cambie su enfoque hacia la SMA clave de 200 días, hoy en 103.59, antes de la SMA provisional de 100 días en 104.30, que parece apuntalada por el máximo semanal de 104.21 (22 de noviembre).

Mientras tanto, aunque por debajo de la SMA clave de 200 días, se espera que las perspectivas para el DXY sigan siendo bajistas.

Gráfico diario del DXY

- El EUR/JPY rebota desde los mínimos alcanzados el jueves cerca de 160.60.

- Una caída más profunda debería enfrentarse a un soporte provisional en la SMA de 55 días.

El EUR/JPY logra recuperar algo de aplomo y volver por encima de la barrera de 161.00 tras los mínimos anteriores cerca de 160.60 del jueves.

La continuación del sesgo bajista conlleva el potencial de motivar al cruce a romper por debajo del nivel redondo de 160.00 y volver a visitar la SMA transitoria de 55 días en 159.52.

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días en 153.56.

Gráfico diario del EUR/JPY

- El Euro mantiene firme la postura ofrecida frente al Dólar estadounidense.

- Las acciones europeas navegan en un "mar de verde" el jueves.

- El PCE y el PCE subyacente estadounidenses igualaron las estimaciones iniciales en octubre.

El jueves, el Euro (EUR) experimentó una mayor presión bajista frente al Dólar estadounidense (USD), lo que provocó que el par EUR/USD retrocediera hacia el importante nivel de soporte de 1.0900, alcanzando mínimos semanales.

Por el contrario, el Dólar ganó impulso adicional y empujó al Índice USD (DXY) de nuevo por encima del nivel de 103.00. Esto se produjo junto con una modesta recuperación de los rendimientos estadounidenses en diferentes plazos.

Desde una perspectiva más amplia, el escenario actual de la política monetaria no ha cambiado, y los inversores tienen en cuenta la posibilidad de que la Reserva Federal (Fed) y el Banco Central Europeo (BCE ) reduzcan los tipos de interés en la primavera de 2024.

La debilidad de las divisas europeas se vio agravada por las decepcionantes cifras del mercado laboral alemán, donde la tasa de desempleo subió al 5.9% en noviembre y la variación del paro aumentó en 22.000 personas. Además, la tasa de inflación preliminar de la Eurozona mostró que el IPC aumentó un 2.4% hasta noviembre, mientras que el IPC subyacente subió un 3.6% respecto al año anterior y la tasa de desempleo se mantuvo estable en el 6.5%.

En Estados Unidos, la inflación medida por el PCE general aumentó un 3.0% anualizado (desde el 3.4%) en octubre y el PCE subyacente un 3.5% (desde el 3.7%). Otros datos fueron las peticiones iniciales de subsidio de desempleo, que aumentaron en 218.000 en la semana hasta el 25 de noviembre, y los ingresos y el gasto personales, que crecieron un 0.2% intermensual. Más tarde en la sesión, las ventas de viviendas pendientes cerrarán el calendario diario.

Resumen diario de los mercados: El Euro sucumbe ante la recuperación del Dólar

- El Euro pierde terreno frente al Dólar.

- Los rendimientos estadounidenses y alemanes revierten el pesimismo inicial.

- Los mercados ven a la Fed recortando sus tasas de interés en el segundo trimestre de 2024.

- Los inversores también esperan que el BCE comience a reducir sus tasas en el primer semestre de 2024.

- Fabio Panetta del BCE reiteró que el bloque del euro aún se enfrenta a riesgos a la baja.

Análisis Técnico: Las perspectivas del Euro siguen siendo positivas por encima de 1.0816

La aceleración de la tendencia bajista hace que el EUR/USD retroceda hasta las proximidades de la zona de 1.0900 el jueves, sumándose al retroceso del miércoles.

Una mayor debilidad podría llevar al EUR/USD a enfrentarse a un pequeño soporte inicial en 1.0852 (22 de noviembre). Si se supera, el par podría enfrentarse a la SMA de 200 días en 1.0816, por delante de la SMA provisional de 55 días en 1.0676. A partir de aquí, el mínimo semanal de 1.0495 (13 de octubre), antes del mínimo de 2023 de 1.0448 (3 de octubre) y el nivel redondo de 1.0400.

En caso de que los alcistas recuperen el control, se espera que el par encuentre la siguiente barrera alcista en el máximo de noviembre de 1.1017 (29 de noviembre) antes del máximo de agosto de 1.1064 (10 de agosto) y otro máximo semanal de 1.1149 (27 de julio), todos los cuales preceden al máximo de 2023 de 1.1275 (18 de julio).

Mientras tanto, el par mantiene una perspectiva constructiva por encima de la SMA de 200 días.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El Dólar cotiza al alza frente a las divisas principales.

- En EE.UU., el PCE confirma el fuerte ritmo de la inflación.

- El Índice del Dólar sube por encima de 103 y aún podría dar la vuelta a los resultados generales de esta semana en territorio positivo.

Los alcistas del Dólar estadounidense se ven respaldados por los datos del miércoles y el jueves, que confirman que la economía estadounidense aún no está muerta y que la inflación no está bajando tan rápido como se esperaba. Con el Gasto en Consumo Personal, el indicador de inflación preferido de la Reserva Federal de los Estados Unidos, los operadores pudieron echar un vistazo a la situación de la inflación estadounidense. Se trata de una historia muy reveladora de dos velocidades, en la que la inflación europea está prácticamente en caída libre, mientras que la inflación estadounidense es bastante rígida y sólo desciende a pasos agigantados.

En el frente económico, todos los datos, o al menos los más importantes, han quedado atrás para este jueves. El hecho de que casi todos los elementos del PCE, tanto los principales como los subyacentes, cayeran en línea con las expectativas, demuestra que la Fed sigue teniendo razón al afirmar que la inflación es una fuerza a tener en cuenta. Las solicitudes iniciales de subsidio de desempleo respaldan esta opinión, ya que no se observa ningún repunte importante del desempleo para esta semana.

Resumen diario: Los datos lo dicen todo

- A las 13:30 GMT de este jueves se publicaron una gran tanda de datos:

- Se espera que las solicitudes iniciales de subsidio de desempleo en EE.UU. suban de 211.000 a 218.000.

- Las solicitudes continuas de subsidio por desempleo se situaban en 1.840.000 y pasaron a 1.927.000.

- El Índice de Precios del Gasto en Consumo Personal de octubre pasó del 0.4% al 0%.

- El Índice de Precios del Gasto en Consumo Personal anual pasó del 3.4% al 3%.

- El Índice de Precios del Consumo Personal subyacente de octubre pasó del 0.3% al 0.2%, tal y como se esperaba.

- El índice de precios del consumo personal subyacente anual pasó del 3.7% al 3.5%, tal y como se esperaba.

- Los ingresos personales de octubre pasaron del 0.4% revisado a la baja al 0.2%.

- El gasto personal de octubre pasó del 0.7% al 0.2%.

- Cerca de las 14:05, hablará el presidente de la Fed de Nueva York, John Williams.

- Se publicará el Índice de Gerentes de Compras de Chicago, que se mantiene en contracción de 44 a 45.4.

- A las 15:00, se publicará el índice de ventas de viviendas pendientes de octubre, cuyo rendimiento mensual se reducirá del 1.1% al -2%, mientras que se espera que el rendimiento anual pase del -11% al -8.8%.

- A última hora de este jueves, el Tesoro estadounidense se dirige a los mercados para distribuir una letra a 4 semanas.

- Las acciones van camino de registrar uno de los mejores resultados de noviembre en mucho tiempo. Tras unos días de vacilación, los índices de todo el mundo están en verde, con todos los principales índices asiáticos subiendo cerca del 0.50%. Las acciones europeas están marginalmente en beneficio, mientras que los Futuros estadounidenses están más bien en línea con los beneficios asiáticos, cerca del 0.50%.

- La herramienta FedWatch de CME Group muestra que los Mercados están valorando en un 95.8% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de diciembre.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza al 4.29% y está encontrando un suelo tras la caída de esta semana.

Análisis técnico del Índice del Dólar: Se esperaba un retroceso

La devaluación del Dólar se ha prolongado durante mucho tiempo, como una banda elástica. A principios de esta semana, el índice de fuerza relativa (RSI) indicaba que la banda elástica se había estirado demasiado a la baja después de entrar en sobreventa, y se concedió cierta relajación. El desenrollamiento está empezando a tener lugar y todavía podría poner este rendimiento semanal del Índice del Dólar (DXY) en el verde si la tendencia actual continúa en el cierre de EE.UU. del viernes.

El DXY está avanzando hacia la media móvil simple (SMA) de 200 días, que se encuentra cerca de 103.59. El DXY podría volver a subir, si los operadores estadounidenses vuelven al mercado y comienzan a comprar la caída actual. Un patrón de dos niveles de un cierre diario a la baja seguido de una apertura al alza volvería a situar al DXY por encima de 104.28, con las SMA de 200 y 100 días convertidas en niveles de soporte.

A la baja, entran en juego los niveles históricos de agosto, cuando se produjo la recuperación festival del Dólar. Los mínimos de junio tienen sentido para buscar cierto soporte, cerca de 101.92, justo por debajo de 102. En caso de que se produzcan más acontecimientos que inicien nuevos descensos de las tasas en EE.UU., cabe esperar una recuperación casi completa de la recuperación del verano de 2023, en dirección a 100.82, seguido de 100.00 y 99.41.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Producto Interior Bruto canadiense del tercer trimestre se contrajo un 1.1% con respecto al año anterior.

- Canadá publicará su informe mensual de empleo el viernes, lo que introducirá más ruido en el USD/CAD.

- El USD/CAD avanza con la noticia ya que el CAD sufre por la sorpresa negativa.

El Producto Interior Bruto (PIB) real de Canadá subió un 0.1% intermensual en septiembre, mejor que la lectura plana anticipada por los mercados financieros. La lectura anualizada del tercer trimestre, sin embargo, registró una fuerte caída del 1.1%, mucho peor que el avance del 0.2% previsto por los mercados financieros. La lectura trimestral registró un -0.3%, contracción respecto al avance del 0.3% del segundo trimestre.

El viernes, Canadá publicará su informe mensual de empleo, en el que se espera una tasa de desempleo del 5.8%.

El USD/CAD subió con las cifras del PIB, ya que los inversores aumentaron sus apuestas sobre un Banco de Canadá en suspenso en medio de un mayor riesgo de recesión.

El USD/CAD vuelve a subir hasta los mínimos de 1.36. Los economistas de Scotiabank analizan las perspectivas del par.

Soporte intradía en 1.3570/1.3575

Hoy se publicará el PIB de Canadá. Se espera que la producción industrial de septiembre se mantenga estable. Se espera que el PIB del tercer trimestre aumente un débil 0.1% (SAAR) tras caer un 0.2% en el segundo trimestre. Los datos débiles no ayudarán al CAD.

Los patrones gráficos a corto plazo se están volviendo un poco más favorables al USD. Sin embargo, las ganancias del USD aún no se han extendido significativamente por encima de los niveles (resistencia en la zona de 1.3610/1.3615), lo que implicaría un potencial para que el rebote del USD se extienda hasta 1.3650/1.3560, donde debería esperarse una resistencia más firme.

Soporte intradía en 1.3570/1,3575 y 1.3540/1.3550.

- Las solicitudes iniciales de subsidio de desempleo en Estados Unidos aumentaron en 7.000 en la semana que finalizó el 25 de noviembre.

- Las solicitudes continuadas subieron a 1.927.000, el nivel más alto en dos años.

- El Índice del Dólar se mantiene en terreno positivo por encima de 103.10 tras las solicitudes de subsidios y el PCE subyacente.

En la semana que finalizó el 25 de noviembre se registraron 218.000 solicitudes iniciales de subsidio de desempleo, según los datos semanales publicados el jueves por el Departamento de Trabajo estadounidense. Esta cifra sigue a la de la semana anterior de 211.000 (revisada desde 211.000) y superó las expectativas del mercado de 220.000.

Las solicitudes de subsidio continuo aumentaron en 86.000 y se situaron en 1.927.000 en la semana finalizada el 18 de noviembre, el nivel más alto desde el 27 de noviembre de 2021.

Los economistas de Scotiabank analizan las perspectivas de la Libra.

Se ha alcanzado un doble techo menor en torno a 1.2730

Las pérdidas de la Libra esterlina en la sesión parecen un poco más desafiantes desde un punto de vista técnico a corto plazo.

Se ha alcanzado un doble techo menor en torno a 1.2730, que apunta a una caída de la Libra hasta 1.2600. Un cierre a la baja en el día formaría la tercera pata de un patrón bajista de "estrella vespertina" en el gráfico diario que podría anunciar una mayor debilidad correctiva.

La inflación en EE.UU., medida por el cambio en el Índice de Precios del Gasto en Consumo Personal (PCE), fue del 3% interanual en octubre, según ha informado la Oficina de Análisis Económico de EE.UU. el jueves. Esta lectura coincidió con las expectativas del mercado y se situó por debajo del 3.4% del mes anterior.

El índice de precios PCE subyacente, el indicador de inflación preferido por la Reserva Federal, subió un 3.5% interanual, coincidiendo con las expectativas y a un ritmo ligeramente inferior al aumento del 3.7% registrado en septiembre.

En una base mensual, el índice de precios PCE se mantuvo estable y el índice de precios PCE subyacente en el 0.2%.

Otros detalles del informe han revelado que el gasto personal aumentó un 0.2% mensual en octubre, mientras que los ingresos personales también subieron un 0.2%.

Reacción del mercado a los datos de inflación del PCE estadounidense

Al mismo tiempo, se publicó el informe semanal de solicitudes de subsidio de desempleo. El índice del Dólar estadounidense DXY ha caído ligeramente tras la publicación del informe y se mantiene en terreno positivo cotizando por encima de 103.15.

Los economistas de Scotiabank informan de que las pérdidas del Dólar se estabilizan, pero siguen existiendo importantes vientos en contra.

Diciembre suele ser un mes débil para el Dólar

El Dólar ha recuperado algo de terreno en lo que va de la jornada de hoy, gracias a un ligero aumento de los rendimientos del Tesoro estadounidense y a unos datos más débiles de la Eurozona. Sin embargo, esto no significa que haya mucho margen para una recuperación significativa del dólar.

Las tendencias generales siguen siendo bajistas y diciembre suele ser un mes débil para el USD en general (rentabilidad media de alrededor del -0.9% en el mes de diciembre en los últimos 25 años).

Los flujos de reequilibrio de fin de mes, supuestamente negativos para el USD, aún no han aparecido, pero los datos estadounidenses que se informan hoy podrían refrescar el temor al USD. Se espera que los datos reflejen el debilitamiento del mercado laboral (aumento de las solicitudes), la ralentización del gasto y el debilitamiento de la inflación subyacente a través del deflactor del PCE (se espera un 3.5% interanual frente al 3.7% de septiembre).

Las pérdidas del EUR/USD han repuntado durante la sesión europea. Los economistas de Scotiabank analizan las perspectivas del par.

Las pérdidas adicionales a través de 1.09 implicarían un poco más de riesgos a la baja

El par EUR/USD está cotizando casi un centavo por debajo del máximo del miércoles, pero las pérdidas no se han extendido lo suficiente como para poner en riesgo la tendencia alcista a corto plazo.

Sin embargo, las pérdidas adicionales a través del nivel de 1.09 implicarían un poco más de riesgo a la baja para el EUR a corto plazo, hacia un soporte más fuerte en el rango de 1.0825/1.0850.

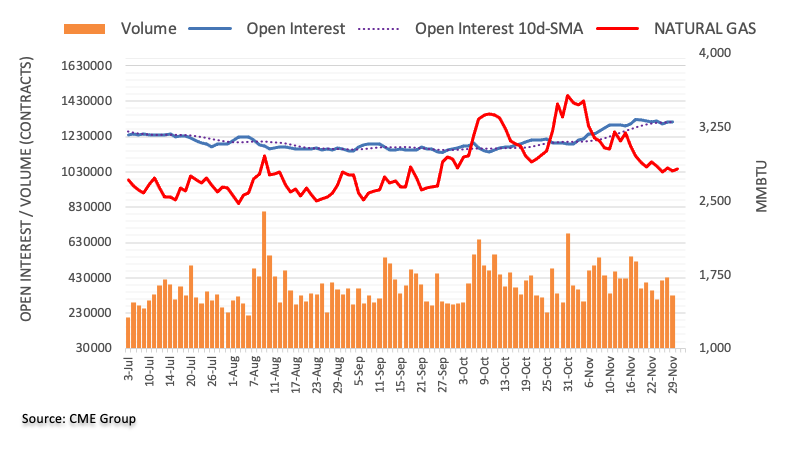

El interés abierto en los mercados de futuros del Gas Natural se redujo en 185 contratos el miércoles, lo que supone una reversión parcial del aumento del día anterior, según los datos preliminares del CME Group. El volumen siguió su ejemplo y se redujo en más de 107.000 contratos.

El Gas Natural parece estar soportado por la SMA de 200 días

La caída de los precios del Gas Natural del miércoles estuvo acompañada de una disminución del interés abierto y del volumen, lo que pone de manifiesto la probabilidad de un rebote a muy corto plazo. Mientras tanto, la materia prima parece haber entrado en una fase de consolidación a corto plazo en el extremo inferior del rango por debajo del nivel de los 3.00$, al tiempo que sigue respaldada por la SMA de 200 días en torno a la región de los 2.60$ por MMBtu.

La corrección al alza del USD contrarrestó el rebote posterior al RBNZ en el par NZD/USD. Los economistas del ANZ Bank analizan las perspectivas del NZD.

¿Comprarán los mercados el tono de línea dura del RBNZ?

La gran pregunta es: ¿comprenderán los mercados el tono agresivo del RBNZ, o caerán en la tentación de la mordacidad, pero si leemos la totalidad de las proyecciones, el RBNZ parece realmente preocupado por el hecho de que la inflación no esté cayendo lo suficientemente rápido y de que un rebote de la vivienda pueda dar un segundo aire a la economía.