- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los datos económicos de Estados Unidos fortalecieron al dólar frente a la libra esterlina.

- Los portavoces de la Fed siguen preocupados por la inflación, y algunos esperan que los tipos se sitúen en torno al 5% en 2024.

- Los operadores del GBP/USD están atentos a los datos de las nóminas no agrícolas estadounidenses de diciembre.

El par GBP/USD se desploma desde los 1.2078, máximos diarios, hacia la zona de los 1.1915, debido a la fortaleza generalizada del dólar estadounidense, provocada por los sólidos datos del mercado laboral. Wall Street registrará pérdidas, lo que refleja el mal humor de los inversores. En el momento de escribir estas líneas, el par GBP/USD se negociaba en 1.1912.

La libra esterlina (GBP) continúa debilitándose mientras la sesión neoyorquina está a punto de finalizar. El informe de ADP sobre el cambio en el empleo en diciembre mostró que la contratación privada superó en 234.000 personas la estimación de 150.000, lo que alentó las especulaciones de que el informe de nóminas no agrícolas de EE.UU. del viernes podría ser el detonante de una subida de tasas de 50 puntos básicos por parte de la Reserva Federal (Fed) el 1 de febrero.

Además, el Departamento de Trabajo de EE.UU. reveló que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 31 de diciembre cayeron a 204.000, por debajo de las estimaciones de 225.000 de los analistas de la calle, mientras que las solicitudes de continuación se redujeron a 1.694 millones, por debajo de los 1.708 millones esperados.

Otro motivo que provocó una caída del GBP/USD fueron las declaraciones de la Fed. La presidenta de la Fed de Kansas City, Esther George, dijo que la inflación sigue siendo alta y que las tasas deben estar por encima del 5% al menos hasta 2024. Más tarde, el presidente de la Fed de Atlanta , Raphael Bostic, declaró que la inflación es el mayor viento en contra para la economía estadounidense.

Bien tarde, el presidente de la Fed de San Luis afirmó que sería bueno que la Fed adoptara rápidamente una postura restrictiva. Bullard añadió que el mercado laboral sigue fuerte y justificaría la agresividad de la Fed. Para terminar, añadió que es probable que el PIB se modere a un ritmo del 2% en 2023 y que la inflación cedería más lentamente de lo que estiman los mercados.

A tener en cuenta

De cara a la semana, con el par GBP/USD cotizando en torno a la zona de 1.1910, los operadores se centrarán en el S&P Global/CIPS ConstructionPMI del Reino Unido junto con el Índice de Precios de Vivienda. EE.UU. publicará las nóminas no agrícolas de diciembre.

GBP/USD Niveles técnicos clave

- El dólar sube con fuerza tras los datos, el DXY alcanza su nivel más alto en casi un mes.

- El USD/CAD rebota desde 1.3475 hacia 1.3600.

- Los informes de empleo de EE.UU. y Canadá se publicarán el viernes.

El USD/CAD subió el jueves más de cien puntos impulsado por un dólar estadounidense más fuerte. El par alcanzó un máximo durante la sesión americana en 1.3587. Se mantiene cerca del máximo con un firme tono alcista.

A pesar de la caída frente al dólar, el Loonie se está comportando mejor el jueves. El AUD/CAD se encuentra en mínimos de dos días, mientras que el NZD/CAD cayó a mínimos desde finales de noviembre debilitado por el deterioro del sentimiento de los mercados. El Dow Jones cae un 1.20% y el Nasdaq un 1.28%. Los precios del petróleo crudo suben, pero lejos de máximos.

El USD/CAD podría encontrar resistencia en torno a la zona de 1.3610/15 y después en 1.3650. El nivel clave al alza se sitúa en 1.3700. Un cierre diario por encima apuntaría a una mayor fortaleza. A la baja, el par ha rebotado desde el soporte relevante de 1.3470/80; un cierre diario por debajo despejaría el camino hacia 1.3400.

El dólar sube tras los datos estadounidenses

Los datos publicados el jueves mostraron un aumento de las nóminas privadas en 235.000 en diciembre, por encima de los 150.000 del consenso del mercado, según ADP. El informe semanal de peticiones de subsidio de desempleo mostró un descenso de las peticiones iniciales hasta las 204.000, la cifra más baja desde septiembre. La lectura de diciembre del S&P Global Services PMI se revisó al alza de 44.4 a 44.7.

El dólar se fortaleció tras conocerse estos datos. El DXY alcanzó su nivel más alto desde el 8 de diciembre por encima de 105.00. Los Rendimientos de los bonos del Tesoro de EE.UU. también subieron, alcanzando máximos de varios días en toda la curva. El viernes se publicará el informe de nóminas no agrícolas. El consenso de los Mercados apunta a un incremento de 200.000 personas. Las cifras podrían desencadenar una mayor volatilidad.

Informamos de que el empleo aumentará en 8.000 personas en diciembre, ya que el mercado laboral canadiense comienza a enfriarse. Esto debería hacer retroceder la tasa de desempleo hasta el 5.2%, aunque esperamos que el empleo a tiempo completo sea el factor determinante en un contexto de escasez de mano de obra. También esperamos que los salarios suban hasta el 5.5% interanual con la ayuda de unos efectos de base moderados, mientras que las horas trabajadas deberían registrar un modesto aumento", explicaron los analistas de TD Securities.

Niveles técnicos

- El ADP de EE.UU. superó las estimaciones, mientras que las solicitudes de subsidio por desempleo no alcanzaron las previsiones, lo que hace prever un sólido informe de nóminas no agrícolas en EE.UU..

- El déficit de la Balanza comercial estadounidense se redujo, impulsando al dólar.

- Análisis del precio del AUD/USD: Podría extender sus pérdidas tras caer por debajo de la EMA de 200 días.

El dólar australiano (AUD) pierde terreno frente al dólar estadounidense (USD) después de que una serie de datos económicos revelados en Estados Unidos (EE.UU.) confirmaran la solidez del mercado laboral. Por lo tanto, aumentaron las especulaciones de los operadores de que la Reserva Federal (Fed) continuaría endureciendo las condiciones monetarias. En el momento de escribir estas líneas, el par AUD/USD cotiza a 0.6767.

El mercado laboral estadounidense se mantiene sólido y pesa sobre el AUD/USD

Antes de la apertura de Wall Street, el informe ADP Empleo Change mostró que la contratación privada aumentó en 235.000 personas en diciembre, superando las 153.000 estimadas por los analistas y casi duplicando las cifras de noviembre. Informar de que los proveedores de servicios añadieron 213.000, mientras que la manufactura apenas 22.000. La economista jefe de ADP, Nela Richardson, dijo: "El mercado laboral es fuerte pero fragmentado, con contrataciones que varían marcadamente según las industrias y el tamaño de los establecimientos". Añadió que "los segmentos empresariales que contrataron agresivamente en la primera mitad de 2022 han ralentizado la contratación y, en algunos casos, han recortado puestos de trabajo en el último mes del año."

Más tarde, el Departamento de Trabajo de EE.UU. reveló que las solicitudes iniciales de subsidio de desempleo de la semana pasada aumentaron menos de lo estimado, en 204.000 frente a las 225.000 esperadas, mientras que las solicitudes de continuación fueron menores de lo previsto, en 1.694 millones frente a los 1.708 millones estimados. Al mismo tiempo, el déficit de la Balanza comercial se redujo en comparación con las expectativas, situándose en 61.510 millones de dólares frente a los 73.000 millones previstos.

Tras la publicación de los datos económicos de EE.UU., el par AUD/USD cayó desde 0.6840 hacia el mínimo diario de 0.6766, sin poder mantener sus ganancias por encima de la media móvil exponencial (EMA) de 200 días, que se sitúa en 0.6820.

Mientras tanto, los datos australianos publicados en la sesión asiática mostraron un mayor deterioro en el PMI compuesto y de servicios en sus lecturas finales de diciembre, cada uno en 47.3 y 47.5, peor que las cifras de noviembre.

De cara a la semana, la atención de los operadores se centra en el informe de nóminas no agrícolas de EE.UU. del viernes. Tras la publicación de las actas de diciembre de la Reserva Federal (Fed), los funcionarios hicieron hincapié en que el mercado laboral sigue siendo fuerte, haciendo hincapié en la necesidad de una mayor tasa de desempleo. Por lo tanto, los sólidos datos de las NFP de EE.UU. podrían aumentar la probabilidad de una subida de tasas de 50 puntos básicos por parte del banco central estadounidense.

Análisis del precio del AUD/USD: Perspectiva técnica

Tras no poder superar el máximo del jueves en 0.6886 y caer por debajo de la EMA de 200 días, el par AUD/USD podría ampliar sus pérdidas durante la jornada. Su primer obstáculo en la tendencia bajista sería la EMA de 20 días en 0.6747, seguida de la EMA de 100 días en 0.6706 y la EMA de 50 días en 0.6696. Una vez superados todos estos niveles, podría allanarse el camino hacia el mínimo del 21 de noviembre en 0.6584.

- El impulso alcista del EUR/USD volvió a flaquear en torno a 1.0630.

- La ruptura de esa resistencia podría conducir a una prueba de 1.0713.

El EUR/USD recorta las ganancias iniciales y se hunde en territorio bajista al sur del soporte de 1.0600 el jueves.

Los intentos alcistas posteriores deben superar el máximo a corto plazo en la zona de 1.0630/35 (4,5 de enero) para permitir una posible visita al máximo semanal en 1.0713 (30 de diciembre). Una vez superado, el par podría enfrentarse al máximo de diciembre de 2022 en 1.0736 (15 de diciembre).

La perspectiva constructiva para el EUR/USD debería permanecer sin cambios mientras se mantenga por encima de la SMA clave de 200 días, hoy en 1.0314.

Gráfico diario del EUR/USD

- El par EUR/USD cae a mínimos diarios cerca de 1,0550 el jueves.

- El dólar estadounidense sigue avanzando gracias a los buenos resultados del mercado laboral.

- El informe ADP de EE.UU. y las solicitudes semanales sorprendieron al alza.

La presión vendedora en el dólar ahora repunta aún más y arrastra al EUR/USD de nuevo a 1.0550 el jueves, o mínimos diarios.

EUR/USD: Una mayor caída podría generar una nueva prueba de 1.0520

El EUR/USD volvió rápidamente al terreno negativo en respuesta al brusco repunte del dólar, que se acerca a la barrera clave de 105.00 medido por el índice del dólar estadounidense (DXY).

Al contado, las pérdidas se aceleraron después de que el informe ADP de EE.UU. mostrara que el sector privado estadounidense añadió 235.000 puestos de trabajo durante diciembre, superando las estimaciones iniciales. En la misma línea, las solicitudes semanales de subsidio de desempleo aumentaron menos de lo previsto en 204.000 en la semana hasta el 31 de diciembre, ambos datos ponen de relieve la resistencia y la buena salud del mercado laboral.

La caída del par también está en línea con el repunte de los rendimientos estadounidenses a lo largo de la curva, mientras que los rendimientos de los bonos alemanes a 10 años también revierten parte de la reciente debilidad.

Anteriormente en la agenda del euro, el superávit comercial de Alemania se amplió a 10.800 millones de euros en noviembre (desde 6.900 millones) y el PMI de la construcción mejoró ligeramente hasta 41.7 en diciembre. En Eurolandia, los Precios de Producción se contrajeron un 0,9% intermensual en noviembre y subieron un 27.1% interanual. En Italia, las cifras preliminares de inflación situaron el IPC en el 11.6% hasta diciembre.

Lo que hay que tener en cuenta en torno al EUR

El par EUR/USD parece carecer de convicción para superar por el momento la reciente zona de resistencia cercana a 1,0630.

De cara al futuro, se espera que la divisa europea siga de cerca la dinámica del dólar estadounidense, el impacto de la crisis energética en la región y la divergencia entre la Fed y el BCE.

Volviendo a la zona euro, la creciente especulación sobre una posible recesión en el bloque emerge como un importante viento en contra interno al que se enfrenta el euro en el horizonte a corto plazo.

Niveles técnicos

De momento, el par retrocede un 0.43% a 1.0557 y la ruptura de 1.0519 (mínimo semanal del 3 de enero) tendría como objetivo 1.0443 (mínimo semanal del 7 de diciembre) en ruta hacia 1.0314 (SMA de 200 días). Por otra parte, hay un obstáculo inicial en 1.0713 (máximo semanal del 30 de diciembre) antes de 1.0736 (máximo mensual del 15 de diciembre) y, por último, 1.0773 (máximo mensual del 27 de junio).

- Pedidos iniciales de subsidio de desempleo caen a 204.000.

- Pedidos continuados descienden a 1.694.000.

- El dólar sigue fortalecido, tras los datos de ADP; el viernes NFP.

El Departamento del Trabajo de Estados Unidos informó que los pedidos iniciales de subsidio de desempleo se redujeron a 204.000 en la semana terminada el 31 de diciembre, por debajo de los 225.000 del consenso del mercado, alcanzado de esta forma el nivel más bajo desde septiembre.

Los pedidos continuados de subsidio de desempleo bajaron desde 1.718.000 a 1.694.000, en la semana terminada el 24 de diciembre. El dato fue mejor que los 1.708.000 esperados.

Previo a este reporte, se conoció un aumento de 235.000 en empleos en el sector privado durante diciembre, según el informe de ADP. Más adelante será el turno del reporte final de PMI S&P Global del sector de servicios. El viernes será el turno del informe oficial de empleo con las nóminas no agrícolas (consenso: +200.000) y la tasa de desempleo (3.7%).

El dólar en el mercado subió luego del reporte de ADP y se mantuvo tras las cifras de pedidos de subsidio de desempleo, que se publicó junto con el dato de balanza comercial de noviembre.

Al comentar sobre las Minutas de la reunión de política monetaria de diciembre de la Reserva Federal, los analistas de TD Securities señalaron que los funcionarios seguían estando de acuerdo en la necesidad de llevar la política monetaria a un terreno más restrictivo a corto plazo.

Se esperan subidas de tasas de 25 puntos básicos en marzo y mayo

"Los focos de atención para las perspectivas de la Fed sobre los tipos de interés oficiales en 2023 serán el ritmo de la inflación basada en los servicios básicos del PCE, excluida la vivienda, y la rigidez del mercado laboral. Dado que ambos se mantienen alejados de una tendencia de la inflación acorde con el objetivo de la Fed, el FOMC ha elevado su tasa terminal de fondos federales deseada. Además, una vez alcanzado, el Comité no tiene intención de alejarse de él en breve, a pesar de los crecientes riesgos a la baja para las perspectivas de crecimiento."

"Esperamos otra subida de tipos de 50 pb en febrero, y prevemos subidas de tipos de 25 pb en marzo y mayo. Así pues, prevemos que la Fed se sitúe en una horquilla de tipos de interés de los fondos federales entre el 5.25% y el 5.50% en mayo".

Ho Woei Chen, economista del Grupo UOB, analiza los últimos resultados de los principales indicadores chinos.

Principales conclusiones

"La caída de los PMI chinos continuó en diciembre, a medida que empeoraba su brote de COVID-19 tras un brusco giro de su política de cero COVID el 7 de diciembre".

"Tanto el PMI oficial manufacturero como el no manufacturero imprimieron por debajo de las expectativas y cayeron más allá de sus mínimos durante el cierre de Shanghái en abril - mayo de 2022, a su nivel más bajo desde febrero de 2020."

"Estamos actualizando nuestras previsiones del PIB para 2022 y 2023 para tener en cuenta los datos más débiles de lo esperado en el 4T22 hasta la fecha, así como la reapertura de las fronteras antes de lo esperado en China, que probablemente contribuirá a un rebote económico más agudo este año cuando se logre la inmunidad del rebaño". China reabrirá sus fronteras a los viajeros internacionales a partir de este domingo (8 de enero). Además, la Oficina Nacional de Estadística había revisado el crecimiento del PIB real de China al 8,4% para 2021 (8.1% anterior), una base de comparación más alta para 2022."

"Esperamos que el crecimiento del PIB en el cuarto trimestre de 2022 se ralentice hasta el 2.2% interanual desde el 3.9% interanual del tercer trimestre de 2022 en medio del brote de COVID. Nuestras previsiones actualizadas para el crecimiento del PIB de China en 2022 y 2023 se sitúan ahora en el 2.8% (desde el 3.3%) y el 5.2% (desde el 4.8%), respectivamente."

- El EUR/JPY se suma al rebote semanal y supera los 140,00.

- El siguiente objetivo al alza es el máximo semanal cerca de 143,00.

E EUR/JPY extiende las ganancias del miércoles y traspasa la barrera clave de 140.00 el jueves.

El cruce coquetea con la crítica media móvil simple (SMA) de 200 días en la zona media de 140.00. Un movimiento sostenible por encima de este último cambiaría las perspectivas de corto plazo a positivas y, por tanto, abriría la puerta a más subas.

Por el contrario, la barrera inmediata se sitúa en el máximo semanal de 142.93 (28 de diciembre). Este nivel de resistencia también se ve respaldado por la proximidad con la SMA de 100 días (142.86).

EUR/JPY gráfico de día

- El dólar mixto tras las minutas de la Fed y antes de datos.

- USD/MXN con riesgos a la baja, pero dentro del rango familiar.

- Peso mexicano se mantiene firme pero sin poder quebrar 19.30.

El USD/MXN está subiendo el jueves, tras haber alcanzado mínimos en un mes el miércoles en 19.25. El par opera en la zona de 19.40, con el mercado a la espera de datos de EE.UU.

El dólar se mueve sin una dirección clara el jueves, lo que favorece que el USD/MXN se mantenga en el rango de consolidación actual, entre 19.30 y 19.55. Si bien el miércoles llegó hasta 19.25, rápidamente regresó sobre 19.30. Una confirmación debajo de 19.30 es necesaria para que el peso mexicano quede listo para extender las subas.

En la dirección contraria, una consolidación sobre 19.55 sería un factor positivo para el dólar que debería quedar con apoyo para más avances. La siguiente resistencia está alrededor de 19.73.

Minutas y datos

El miércoles, las minutas de la última reunión de la Reserva Federal no aportaron claridad sobre el futuro próximo. Hubo varias referencias a la necesidad de mantener las tasas de interés altas hasta que la inflación de señales contundentes de retroceder. Para la reunión de febrero no está claro si subirán en 25 o 50 puntos básicos.

El jueves se publicarán datos importantes de EE.UU. incluyendo el informe de empleo de ADP, el reporte semanal de pedidos de subsidio de desempleo y la lectura final del PMI S&P Global del servicios. El viernes será el turno del reporte oficial de empleo de EE.UU. con las nóminas no agrícolas y la tasa de desempleo.

En México, el banco central dará a conocer el jueves las minutas de la reunión del 15 de diciembre, cuando subió la tasa de interés en 50 puntos básicos a 10.50%. No hay un consenso claro sobre el próximo movimiento de Banxico, que se estima será una suba en la tasa de interés, de entre 25 y 50 puntos básicos.

Previo a las minutas de Banxico se conoció el jueves que el índice de confianza del consumidor tuvo una mejora en diciembre la subir desde 41.7 a 42.5.

Niveles técnicos

- El dólar mixto en el mercado, antes de más datos económicos de EE.UU.

- EUR/USD en rangos sobre 1.0600.

- Inflación mayorista en la Eurozona desacelera en noviembre.

El EUR/USD está subiendo en forma marginal el jueves, y se mueve en sentido lateral alrededor de 1.0610. Esto ocurre antes de nuevos datos económicos de EE.UU. y de la sesión americana.

El dólar opera sin grandes cambios a lo largo del mercado. Las minutas del miércoles de la Reserva Federal no generaron grandes ruidos sobre el dólar. Por su parte el euro se muestra con cierta fortaleza el jueves y avanza también contra la libra esterlina.

Se conoció la lectura final del Índice de Precios al Productor de noviembre de la Eurozona que confirmó una baja mensual del 0.9% y un retroceso en la tasa anual desde 30.8% a 27.1% (menor al 27.5% del consenso). El calendario económico muestra por delante el reporte de empleo privado de ADP, seguido del reporte semanal de pedidos de subsidio de desempleo y luego la estimación final del PMI de servicios de S&P Global. El viernes será el turno de las nóminas no agrícolas y la tasa de desempleo. Mañana también se conocerá la estimación preliminar del índice de precios al consumidor de la Eurozona.

Limitado por 1.0635

El EUR/USD subió el miércoles y está convalidando dicho avance el jueves. Las subas están siendo frenadas por la zona de 1.0635, que una resistencia importante de corto plazo. Un quiebre por encima le daría soporte al euro para extender las subas. En la dirección contraria, emerge un soporte inicial en 1.0600 y luego otro más relevante en 1.0570/80, que de ser quebrado dejaría al euro vulnerable.

Niveles técnicos

- Los precios a la producción industrial en la zona euro descendieron bruscamente en noviembre.

- El EUR/USD se aferra a modestas ganancias diarias ligeramente por encima de 1.0600.

"En noviembre de 2022, los precios a la producción industrial cayeron un 0.9% tanto en la zona euro como en la UE, en comparación con octubre de 2022", según informa Eurostat el jueves.

Con este descenso mensual, la tasa anual bajó al 27.1% en la zona euro desde el 30.8% de octubre, frente a la previsión del mercado del 27.5%.

Reacción de los mercados

Estas cifras no parecen tener un impacto notable en el comportamiento del Euro frente a sus principales rivales. En el momento de escribir, el par EUR/USD cotiza en 1.0620, con una subida diaria del 0.2%.

- El AUD/USD sufre cierta presión vendedora el jueves, aunque la caída parece soportada.

- Los temores a una recesión limitan el optimismo en los mercados y pesan sobre el AUD, sensible al riesgo.

- El aumento de las expectativas a menores subidas de tasas de la Fed pesa sobre el USD y ayuda a limitar las pérdidas más profundas en el par.

El AUD/USD encuentra un soporte decente cerca del nivel de 0.6800 y se recupera algunos pips desde su mínimo diario al inicio de la sesión europea. El par se sitúa actualmente en torno a la zona de 0.6810, ligeramente a la baja en el día, y todavía muy por debajo del máximo de varios meses que volvió a probar el miércoles.

A pesar de la reapertura de la economía china, los crecientes temores de recesión mantienen a raya cualquier optimismo en los mercados y actúan como viento en contra para el dólar australiano, sensible al riesgo. Por su parte, las caídas parecen amortiguadas, al menos de momento, en medio de un tono más suave en torno al dólar estadounidense, que sigue lastrado por las perspectivas de menores subidas de tasas por parte de la Fed.

De hecho, las minutas de la reunión de política monetaria del FOMC de diciembre, publicadas el miércoles, mostraron que los funcionarios apoyaban unánimemente un aumento más lento de los costes de endeudamiento. Esto, a su vez, mantiene los rendimientos de los bonos del Tesoro de EE.UU. bajo presión cerca de mínimos de tres semanas y se considera que debilita al dólar. Los operadores, sin embargo, parecen reacios a abrir posiciones agresivas antes de los datos macroeconómicos estadounidenses.

En la agenda del jueves se publicará el informe ADP sobre el empleo en el sector privado y las solicitudes semanales iniciales de subsidio de desempleo. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirá en la dinámica del USD y proporcionará cierto impulso al par AUD/USD. Sin embargo, la atención seguirá centrada en el informe de empleo de EE.UU. (NFP), cuya publicación está prevista para el viernes.

AUD/USD niveles técnicos

- El GBP/USD se ve sometido a una renovada presión vendedora el jueves en medio de un repunte de la demanda del USD.

- El temor a la recesión pesa en el sentimiento de los inversores e impulsa algunos flujos monetarios de refugio seguro hacia el dólar.

- Las perspectivas menos agresivas de la Fed podrían contener al dólar y limitar las pérdidas del par.

El par GBP/USD no logra capitalizar el movimiento positivo del día anterior y atrae a nuevos vendedores cerca de la zona de 1.2075-1.2080 el jueves. El constante descenso intradía arrastra al par hasta el nivel psicológico de 1.2000 durante los primeros compases de la sesión europea y se ve apoyado por la aparición de algunas compras en torno al dólar estadounidense.

A pesar de la relajación de las estrictas restricciones del COVID-19 en China, la preocupación por una recesión económica mundial más profunda sigue pesando en el sentimiento de los inversores. Esto se pone de manifiesto en un nuevo movimiento a la baja en los futuros de los índices bursátiles de EE.UU., lo que a su vez se ve impulsando algunos flujos monetarios de refugio seguro hacia el Dólar y ejerciendo presión a la baja sobre el par GBP/USD. Dicho esto, las perspectivas de menores subidas de tasas por parte de la Fed podrían frenar a los alcistas del USD a la hora de abrir posiciones agresivas y ayudar a limitar las pérdidas del par.

De hecho, las minutas de la reunión de política monetaria del FOMC de diciembre, publicadas el miércoles, mostraron que los funcionarios apoyaban unánimemente el aumento de los costes de endeudamiento a un ritmo más lento. Las perspectivas menos optimistas mantienen los rendimientos de los bonos del Tesoro de EE.UU. cerca de mínimos de varias semanas, lo que podría actuar como un viento en contra para el dólar y prestar cierto soporte al par GBP/USD. Los operadores también podrían preferir mantenerse al margen antes de la publicación el viernes del informe mensual de empleo de EE.UU., conocido popularmente como NFP.

Mientras tanto, la agenda económica de EE.UU. del jueves, con el informe ADP sobre el empleo en el sector privado, podría proporcionar cierto impulso al par GBP/USD más tarde al inicio de la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, debería influir en la dinámica de los precios del USD y contribuir a producir oportunidades a corto plazo.

GBP/USD niveles técnicos

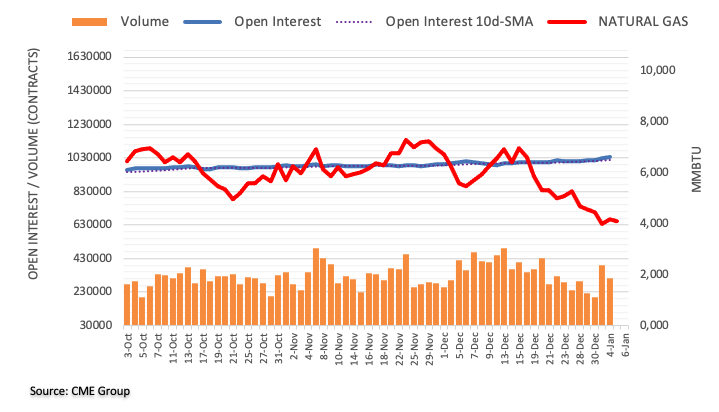

Los datos avanzados del CME Group para los mercados de futuros del gas natural mostraron que el interés abierto aumentó por quinta sesión consecutiva el miércoles, ahora en unos 7.200 contratos. Por otro lado, el volumen reanudó la tendencia a la baja y bajó alrededor de 77.400 contratos.

El Gas Natural parece tener soporte cerca de 3.90$

El precio del gas natural detuvo la fuerte caída de varias sesiones el miércoles, rebotano decentemente por encima del nivel de 4.00$ por MMBtu. El rebote se produjo gracias al aumento del interés abierto, que podría respaldar nuevos intentos alcistas a corto plazo.

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados, señalan que el EUR/USD debería encontrar un soporte importante en torno a la zona de 1.0510 a corto plazo.

Comentarios destacados

Vista de 24 horas: "El EUR/USD recuperó parte de la fuerte caída del martes y cerró al alza un 0.50% (en 1.0599). El movimiento parece formar parte de una consolidación y es probable que el EUR/USD se mueva dentro de un rango hoy, que se espera que se sitúe entre 1.0565 y 1.0655".

Próximas 1-3 semanas: "Tras la brusca caída del martes (3 de enero), el impulso bajista está empezando a consolidarse, aunque de forma tímida. Es probable que el EUR/USD cotice con un sesgo bajista, pero se espera que cualquier descenso se enfrente a un sólido soporte en 1.0510. En general, sólo la superación del nivel de "fuerte resistencia", actualmente en 1.0675, indicaría que la acumulación de impulso bajista se ha desvanecido."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias