- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD encontró espacio para moverse en el extremo superior el jueves.

- El gobernador del BoE, Bailey, dio un visto bueno a más recortes de tasas en 2025.

- El sentimiento del mercado se inclina hacia el riesgo antes del informe de empleos NFP de EE.UU. del viernes.

El GBP/USD subió el martes, impulsado por el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, quien reveló un camino hacia más recortes de tasas en 2025. El sentimiento de los inversores en el mercado en general sigue siendo alto, aunque una nueva ronda de cifras clave de empleos de Nóminas No Agrícolas (NFM) de EE.UU. se avecina para el viernes.

Cuatro recortes de tasas del BoE en 2025, tal vez

El gobernador del BoE, Bailey, señaló el jueves temprano que ve alrededor de cuatro recortes de tasas en 2025, lo que brevemente hizo tambalear a la Libra durante la sesión del mercado de Londres, pero los operadores del GBP rápidamente recuperaron su posición y empujaron al Cable de nuevo al extremo superior del día. El jefe del banco central del Reino Unido reiteró puntos de conversación cautelosos y reafirmó una postura dependiente de los datos, ayudando a mantener las expectativas del mercado equilibradas de que el BoE dejará las tasas sin cambios el 19 de diciembre.

Las solicitudes iniciales de subsidio por desempleo para la semana que terminó el 29 de noviembre aumentaron a un máximo de seis semanas de 224.000, no alcanzando la cifra esperada de 215.000 y superando las 215.000 revisadas de la semana anterior. Los recortes de empleo Challenger en noviembre también aumentaron a 57.727, pero el conjunto de datos laborales de nivel medio palidece en comparación con el próximo informe de NFP del viernes. Los inversores esperan que las adiciones netas de empleos del NFP de noviembre reboten a 200.000 después del tropiezo del mes anterior a 12.000. La cifra sorprendentemente baja de octubre se atribuyó a despidos por huracanes y huelgas laborales, y los inversores esperan un saludable rebote en la creación de empleos.

Pronóstico de precio del GBP/USD

El gráfico diario del GBP/USD muestra al par cotizando en 1.2758, intentando recuperarse después de una tendencia bajista significativa que comenzó a finales de julio. El par alcanzó un pico cerca de 1.3140 a principios de septiembre, formando un nivel de resistencia notable, antes de venderse bruscamente a un mínimo alrededor de 1.2520 a principios de noviembre. Este impulso bajista fue impulsado por una ruptura por debajo de la EMA de 200 días, actualmente posicionada en 1.2836, señalando un cambio en el sentimiento. Sin embargo, la acción reciente del precio revela un rebote, ya que el GBP/USD logró recuperar el nivel de 1.2700 y está desafiando zonas técnicas clave.

La EMA de 50 días en 1.2884 y la EMA de 200 días por encima actúan como resistencias dinámicas, con el par necesitando superar decisivamente estos niveles para reanudar una tendencia alcista sostenible. Al alza, el área de 1.2900 es un obstáculo crítico, alineándose estrechamente con el máximo de octubre. Si el GBP/USD supera esta zona, podría señalar una reversión de tendencia a medio plazo y abrir la puerta para una nueva prueba de los máximos de septiembre cerca de 1.3140. Por el contrario, el fracaso en mantener las ganancias recientes podría ver al par revisitando el soporte de 1.2600 o incluso los mínimos recientes cerca de 1.2520.

El indicador MACD subraya este momento crucial, con la línea MACD cruzando por encima de la línea de señal, sugiriendo un creciente impulso alcista. Sin embargo, el histograma permanece contenido, apuntando a una falta de convicción. Los operadores deben monitorear si esta recuperación gana ritmo, especialmente con los próximos catalizadores fundamentales que probablemente darán forma al próximo movimiento direccional. Un cierre sostenido por encima de la EMA de 200 días es crítico para los alcistas, mientras que los bajistas buscarán defender la resistencia de 1.2900 y empujar al par de nuevo por debajo de 1.2700.

Gráfico diario del GBP/USD

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- NZD/JPY gana un 0,20% el jueves, alcanzando 88,35.

- Los indicadores encontraron soporte cerca de niveles de sobreventa, desencadenando una racha de dos días de ganancias.

- Las SMAs de 20 y 100 días se acercan a un cruce bajista alrededor de 90,00, amenazando con más caídas.

El cruce NZD/JPY continuó su recuperación el jueves, subiendo un 0,20% a 88,35 mientras los indicadores se estabilizaban cerca de condiciones de sobreventa. Este modesto rebote marca una racha de dos días de ganancias después de que el par cayera a la región de 88,00 a principios de la semana. A pesar de estas ganancias, la perspectiva general sigue siendo bajista, con el par cotizando bien por debajo de los niveles de resistencia clave y las medias móviles.

Los indicadores técnicos señalan un impulso mixto. El Índice de Fuerza Relativa (RSI) ha subido ligeramente pero se mantiene cerca del territorio de sobreventa, reflejando un potencial alcista limitado. Mientras tanto, el MACD muestra un impulso ligeramente mejorado, aunque su posición aún confirma presión bajista. Además, el cruce bajista inminente de las medias móviles simples (SMA) de 20 y 100 días cerca del umbral de 90,00 podría acelerar el impulso descendente.

Al alza, los alcistas enfrentan una resistencia inmediata en 89,00, con el nivel psicológico de 90,00 actuando como una barrera significativa. Por el contrario, si las ventas se reanudan, el par podría volver a visitar el soporte en la región de 86,00-85,00, donde los compradores podrían intentar frenar la tendencia bajista.

Gráfico diario del NZD/JPY

- El NZD/USD sube un 0,40% el jueves, acercándose a 0.5890.

- El par sigue limitado por la SMA de 20 días, lo que limita el impulso alcista.

- Los indicadores técnicos muestran una ligera mejora pero sin señales claras de reversión.

El par NZD/USD subió el jueves, ganando un 0,15% para cotizar cerca de 0.5890. A pesar de este movimiento al alza, el par sigue enfrentándose a una fuerte resistencia en la media móvil simple (SMA) de 20 días, un nivel que sigue sin ser conquistado y mantiene la perspectiva general inclinada a la baja.

Los indicadores técnicos ofrecen una imagen mixta. El índice de fuerza relativa (RSI) ha ganado algo de terreno, acercándose a niveles neutrales, lo que sugiere una ligera disminución de la presión de venta. Mientras tanto, el histograma de la convergencia/divergencia de medias móviles (MACD) se ha vuelto ligeramente más positivo, con barras verdes que insinúan una mejora en el impulso. Sin embargo, ninguno de los indicadores proporciona señales claras de una reversión sostenida, manteniendo a los operadores cautelosos.

Para que los alcistas recuperen el control, el NZD/USD necesita romper decisivamente por encima de la SMA de 20 días, que actualmente actúa como un nivel de resistencia clave. Hasta que este nivel sea recuperado, la perspectiva seguirá siendo bajista. A la baja, cualquier renovada presión de venta podría empujar al par de vuelta hacia el soporte en 0.5860 y el nivel psicológico de 0.5800.

NZD/USD gráfico diario

- Caleres, Inc (CAL) pierde un 19.91% y alcanzan mínimos de más de un año.

- La compañía obtuvo ingresos por 740.9 millones de dólares, muy por debajo de las estimaciones

Los valores de Caleres, Inc establecieron un máximo del día en 29.43$, encontrando vendedores agresivos que arrastraron el precio de la acción a mínimos no vistos desde el 16 de noviembre de 2023 en 26.05$. Actualmente, CAL opera sobre 26.60$, perdiendo un 19.88% el día de hoy.

Caleres, Inc decepciona en su informe de ganancias y alcanza mínimos de más de un año

La compañía enfocada en el diseño, fabricación y venta de calzado, Caleres Inc (CAL), obtuvo ingresos por 740.9 mil millones de dólares, por debajo de los 753.81 mil millones de dólares esperados por los analistas. De igual forma reportó una ganancia por acción de 1.23$ frente a los 1.38$ proyectados por el consenso. Esta es el segundo trimestre consecutivo que la empresa no es capaza de cumplir con las estimaciones del mercado, tanto en ingresos como en ganancias por acción.

Además, CAL disminuyó su proyección de ganancias para el siguiente trimestre a 3.45$-3.55$ desde 4.00$-4.15$. La dirección de la compañía espera una disminución en sus ventas entre un 2.5% y un 3% en el próximo periodo.

En este contexto, las acciones de CAL se desploman un 19.91% al cierre del mercado, llegando a mínimos no vistos desde el 16 de noviembre de 2023 en 26.05$

Niveles técnicos en Caleres, Inc

Las acciones de CAL se deslizaron con fuerza a la baja desde una resistencia dada por el máximo del 25 de noviembre en 33.24$. La siguiente zona de resistencia clave la observamos en 34.56$, punto pivote del 18 de septiembre. A la baja, proyectamos la zona de 25.00$-24.50$ como un soporte importante dado por el mínimo del 1 de noviembre de 2023.

Gráfico de 4 horas de CAL

- El AUD/USD se mantiene cerca de mínimos de cuatro meses cerca de 0.6400, presionado por las decepcionantes cifras del PIB del tercer trimestre en Australia.

- Las expectativas moderadas del RBA ganan tracción, con los mercados ahora anticipando recortes de tasas a partir de abril de 2025.

- Los indicadores técnicos señalan un impulso bajista persistente con el par manteniéndose cerca del soporte crítico en 0.6400.

El AUD/USD se mantiene alrededor de 0.6435 el jueves mientras el Dólar australiano pierde interés en medio de un contexto de fundamentos australianos débiles. El crecimiento trimestral del PIB en Australia decepcionó a los operadores, alimentando la especulación de que el Banco de la Reserva de Australia (RBA) podría comenzar los recortes de tasas tan pronto como en abril de 2025.

En el lado estadounidense, el USD también está en rojo, principalmente debido a los datos suaves del mercado laboral antes de las cifras de Nóminas no Agrícolas (NFP) de noviembre del viernes.

Resumen diario de los mercados: El Dólar australiano continúa con una dinámica débil mientras los inversores digieren los datos del PIB

- El PIB del tercer trimestre de Australia creció solo un 0.3% intertrimestral, por debajo del pronóstico del 0.4%.

- El crecimiento anual del PIB se desaceleró al 0.8%, muy por debajo del estimado 1%.

- La suave lectura del PIB ha adelantado las expectativas de recortes de tasas del RBA a abril de 2025, antes del consenso previo del mercado para mayo.

- En el lado estadounidense, el presidente de la Reserva Federal, Jerome Powell, enfatizó el enfoque cauteloso del banco central hacia las tasas neutrales en medio de signos de resiliencia económica.

- Las solicitudes iniciales de subsidio por desempleo semanales aumentaron a 224.000, superando tanto la cifra de la semana anterior de 213.000 como las previsiones de 215.000.

- Los recortes de empleo de Challenger en noviembre también aumentaron a 57.727, señalando una tendencia creciente en los despidos.

- Las NFP de noviembre serán clave el viernes, ya que podrían desencadenar una recuperación para el par.

Perspectiva técnica del AUD/USD: Los bajistas mantienen el control mientras persiste el impulso bajista

El par AUD/USD permanece arraigado en una trayectoria bajista con indicadores técnicos que apuntan a un potencial de caída continua.

El Índice de Fuerza Relativa (RSI) diario permanece profundamente en territorio negativo, acercándose a la zona de sobreventa, señalando un fuerte impulso de venta. El Convergencia/Divergencia de Medias Móviles (MACD) está firmemente por debajo de la línea de señal, reforzando el sesgo bajista prevaleciente. El par se mantiene cerca del nivel crítico de 0.6400, una ruptura del cual podría abrir la puerta a más caídas. Cualquier intento de recuperación podría enfrentar una fuerte resistencia en 0.6500, con barreras más fuertes cerca de 0.6550.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El índice bursátil S&P 500 gana un 0.13%, alcanzando nuevos máximos históricos en 6.094.

- Las peticiones semanales de subsidio por desempleo se incrementan a 224.00 la semana anterior.

- Brown Forman (BF.B) y Moderna (MRNA) lideran las ganancias en el S&P 500.

El S&P 500 rebota desde un mínimo del día en 6.077, donde encontró compradores agresivos que impulsaron el índice a nuevos máximos históricos en 6.094. Actualmente, el S&P 500 opera en 6.092, subiendo un 0.13% diario, hilando su sexta jornada consecutiva al alza.

Brown Forman y Moderna llevan al S&P 500 a nuevos máximos históricos

El fabricante líder de vinos y licores, Brown Forman (BF.B) presentó su informe trimestral en el que obtuvo 1.1 mil millones de dólares frente a loas 1.07 mil millones de dólares proyectados por los analistas. De igual forma, consiguió una ganancia por acción de 0.55$, superior a los 0.493$ esperados por el mercado. Tras estas cifras, BF.B sube un 11.15%, llegando a máximos no vistos desde el 30 de octubre en 46.22$. Por otro lado, los títulos de Moderna (MRNA) repuntan un 4.78% el día de hoy, alcanzando máximos de dos días en 44.45$.

De acuerdo con información publicada por el Departamento del Trabajo de EE.UU., las solicitudes semanales de subsidio por desempleo aumentaron a 224.00 en la semana que concluyó el 29 de noviembre. Esta cifra se ubica por encima de las 215.000 previas y estimadas.

En medio de este contexto, el S&P 500 registra su sexta sesión consecutiva al alza, registrando un nuevo máximo histórico en 6.094.

Niveles por considerar en el S&P 500

El S&P 500 formó un soporte de corto plazo dado por el mínimo del 19 de noviembre en 5.830. La siguiente zona de soporte clave está en 5.694, punto pivote del 4 de noviembre. Al alza, proyectamos la zona comprendida entre 6.150-6.200 como un área de toma de beneficios en convergencia con la extensión al 1.272% de Fibonacci.

Gráfica de 4 horas del S&P 500

El S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El EUR/USD gana un 0,30% el jueves, subiendo a 1.0560.

- El par rompe por encima de la SMA de 20 días, mejorando la perspectiva a corto plazo.

- Los indicadores muestran un impulso en mejora, pero persisten los riesgos.

El par EUR/USD extendió su rebote el jueves, subiendo a 1.0560 y rompiendo por encima de la clave Media Móvil Simple (SMA) de 20 días. Este movimiento sigue a dos días consecutivos de ganancias, ya que los compradores ganaron impulso después de defender el soporte psicológico en 1.0500 a principios de la semana. La ruptura del par por encima de la SMA marca una mejora significativa en la perspectiva a corto plazo, aunque los riesgos aún persisten.

Los indicadores técnicos están comenzando a mostrar signos de recuperación. El Índice de Fuerza Relativa (RSI) ha subido más en territorio negativo, lo que sugiere un impulso en mejora pero aún señalando precaución. Mientras tanto, el indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra barras verdes ascendentes, indicando un creciente impulso alcista. Aunque estos desarrollos son alentadores para los alcistas, una recuperación sostenida aún no se ha confirmado completamente.

Los operadores ahora observarán si el EUR/USD puede mantener su posición por encima de la SMA de 20 días. La resistencia inmediata se encuentra en 1.0580, seguida del nivel psicológico de 1.0600. A la baja, un fracaso en mantenerse por encima de 1.0560 podría ver al par revisitando el soporte en 1.0530 y potencialmente volviendo a probar el nivel de 1.0500.

Gráfico diario del EUR/USD

- El Dow Jones probó la zona baja de 45.000 el jueves.

- Las solicitudes iniciales de subsidio por desempleo en EE.UU. aumentaron semanalmente.

- Los inversores están indecisos antes del informe de empleos NFP de esta semana.

El Promedio Industrial Dow Jones (DJIA) retrocedió ligeramente el jueves, bajando alrededor de 150 puntos y manteniendo la acción del precio en un tenso enfrentamiento con la zona de precio clave de 45.000. Los mercados están a la espera del próximo informe de Nóminas no Agrícolas (NFP) del viernes, y los inversores están cada vez más inquietos después de una serie de expectativas no cumplidas en las cifras laborales preliminares.

El sentimiento general del mercado sigue siendo firmemente alcista, manteniendo las acciones cerca de máximos históricos. Los signos claros de una desaceleración económica siguen siendo esquivos, lo que impide que los operadores se inclinen firmemente hacia una postura de aversión al riesgo. Aun así, una perspectiva política incierta para 2025 hace que los alcistas duden de las valoraciones extremadamente altas. El presidente entrante Donald Trump favorece una postura política que podría reavivar las presiones inflacionarias, sacrificar la estabilidad económica y hacer que los presupuestos gubernamentales se descontrolen. Sin embargo, eso está muy lejos, y los mercados mantienen la esperanza de que la postura pro-mercado de Trump y su aversión a la regulación ayuden a contrarrestar las presiones a la baja sobre las ganancias empresariales.

Las solicitudes iniciales de subsidio por desempleo para la semana que terminó el 29 de noviembre aumentaron a un máximo de seis semanas de 224K, no alcanzando la cifra esperada de 215K y superando las 215K revisadas de la semana anterior. Los recortes de empleo de Challenger en noviembre también aumentaron a 57.727K, pero el conjunto de datos laborales de nivel medio palidece en comparación con el próximo informe de NFP del viernes. Los inversores esperan que las adiciones netas de empleos del NFP de noviembre se recuperen a 200K después del tropiezo del mes anterior a 12K. La sorprendentemente baja cifra de octubre se atribuyó a despidos por huracanes y huelgas laborales, y los inversores esperan una saludable recuperación en la creación de empleos.

Noticias del Dow Jones

La mayoría del tablero de acciones del Dow Jones está subiendo el jueves, con las acciones en general entrando en territorio positivo, sin embargo, las pérdidas clave en valores sobreponderados están arrastrando al Dow Jones a la zona baja del día. Unitedhealth Group (UNH) cayó un 4% a 586 $ por acción después de que el CEO de la unidad de seguros de Unitedhealth fuera asesinado en Nueva York esta semana. Salesforce (CRM) también bajó un 2%, cayendo a 360 $ por acción mientras la acción, fuertemente sobrevalorada, pierde algo de peso. CRM ha sido arrastrada junto con la locura generalizada por la IA que está afectando a las acciones tecnológicas y que está impulsando el rally de las acciones del mercado, pero algunos inversores comienzan a advertir que les gustaría ver alguna evidencia de que los márgenes de ingresos de CRM se expandan como resultado de la incorporación de IA en la plataforma de la compañía.

Pronóstico de precios del Dow Jones

El Dow Jones está entrando en un patrón lateral a corto plazo mientras las velas diarias luchan por encontrar impulso en cualquier dirección. El principal índice de acciones está lidiando con la zona de 45.000, pero un retroceso significativo a la baja aún no se ha materializado después de que el DJIA alcanzara nuevos máximos históricos la semana pasada.

Los operadores que buscan capturar otro tramo al alza estarán buscando un nuevo retroceso a la media móvil exponencial (EMA) de 50 días que sube a través de 43.300. Un retroceso profundo al último mínimo cerca del nivel clave de 42.000 es poco probable que se materialice, pero representa un descuento significativo en comparación con la acción del precio reciente, y podría desencadenar un fuerte rebote.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Dow Jones cae un 0.23% en el día.

- El Nasdaq 100 pierde un 011% en la jornada del jueves.

- El S&P 500 retrocede un 0.07% diario.

El Dow Jones registra una caída de un 0.18% tras un incremento superior al estimado en las solicitudes semanales de subsidio por desempleo.

El Promedio Industrial Dow Jones inició las negociaciones en 44.804, en tanto que el índice tecnológico Nasdaq 100 comenzó a operar en 21.490. El S&P 500 abrió en 6.085, terminando con una racha de cinco sesiones consecutivas al alza.

UnitedHealth y Salesforce Inc arrastran al Dow Jones a zona negativa

El Promedio Industrial Dow Jones cotiza al momento de escribir en 44.890, perdiendo un 0.23%, consolidándose dentro del rango operativo del miércoles.

Las acciones de UnitedHealth (UNH) caen un 2.95%, llegando a mínimos del 22 de noviembre en 589.40. UHN retrocede a dos días del asesinato de Brian Thompson, director ejecutivo de la división de seguros de la empresa. Por otro lado, Salesforce (CRM) pierde un 1.78% el día de hoy, manteniéndose en el rango de precios de la sesión anterior.

El Nasdaq 100 cotiza a la baja lastrado por Synopsys

El índice tecnológico Nasdaq 100 cae un 0.15% diario, después de registrar un nuevo máximo histórico en 21.500, operando en estos momentos sobre 21.458, terminando con una racha de cinco sesiones consecutivas con ganancias.

Los títulos de Synopsys (SNPS) se desploman un 11.65% en la sesión del jueves, alcanzando mínimos no vistos desde el 19 de noviembre en 516.10 tras publicar su reporte trimestral. SNPS obtuvo ingresos por 1.64 mil millones de dólares frente a los 1.63 mil millones de dólares, así como una ganancia por acción de 3.4$ en comparación con los 3.3$ esperados. A pesar de estas cifras, los valores de SNPS son castigados por los inversionistas debido a la reducción de las proyecciones de la compañía para el siguiente trimestre.

El S&P 500 opera con pérdidas marginales tras establecer un nuevo máximo histórico

El índice S&P 500, opera prácticamente plano tras alcanzar un nuevo máximo histórico en 6.091 el día de hoy.

Con base en información del Departamento de Trabajo, las peticiones semanales de subsidio por desempleo se incrementaron a 224.000 en la semana que concluyo el 29 de noviembre, superando las estimaciones y el registro previo de 215.000. El foco de los inversionistas estará sobre el discurso de Thomas Barkin, presidente del Banco de la Reserva Federal de Richmond.

Análisis técnico del Nasdaq 100

El Nasdaq 100 formó un soporte de corto plazo dado por el mínimo del 27 de noviembre en 20.611. La siguiente área de soporte clave la observamos en 19.882, punto pivote del 31 de octubre. Al norte, la zona de 22.000 se proyecta como un área de toma de beneficios al converger con la extensión del 1.272 de Fibonacci.

Gráfico de 4 horas del Nasdaq 100

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El índice del Dólar estadounidense cayó por debajo de su SMA de 20 días, cotizando por debajo de 106.00.

- Los datos del mercado laboral parecen estar empujando al dólar a la baja.

- Si los datos económicos continúan siendo débiles, los mercados podrían seguir apostando por una Fed más moderada.

El Dólar estadounidense (USD) está bajo una presión de venta significativa el jueves mientras los mercados se preparan para la publicación de los datos de Nóminas no Agrícolas (NFP) de noviembre de Estados Unidos (EE.UU.) el viernes. La caída del Dólar ha sido impulsada por señales del mercado laboral más débiles de lo esperado, incluyendo un fuerte aumento en las Solicitudes Iniciales de Subsidio de Desempleo y un incremento en los despidos reportados por los datos de Despidos de Challenger de noviembre.

Las NFP de noviembre marcarán el ritmo de la dinámica de precios del USD para las próximas sesiones.

Resumen diario de los mercados: El dólar continúa débil antes de las NFP del viernes

- El informe de Despidos de Challenger para noviembre reveló 57.727 despidos, más que los 55.597 de octubre, señalando un preocupante aumento en los recortes de empleo.

- Las Solicitudes Iniciales de Subsidio de Desempleo semanales para la semana que finalizó el 29 de noviembre aumentaron a 224.000, superando las expectativas de 215.000 y subiendo desde los 215.000 de la semana anterior.

- La herramienta CME FedWatch ahora sugiere una probabilidad del 70% de un recorte de tasas de 25 puntos básicos (pb) en la reunión de la Reserva Federal (Fed) del 18 de diciembre.

- Como la Fed ha declarado que sigue siendo dependiente de los datos, si las NFP del viernes muestran resultados débiles, podría comenzar a valorar completamente un recorte en la reunión de diciembre.

Perspectiva técnica del DXY: La debilidad a corto plazo se intensifica, la SMA de 20 días desaparece

El Índice del Dólar estadounidense (DXY) rompió por debajo de su Media Móvil Simple (SMA) de 20 días, marcando un revés técnico crítico que ha debilitado su perspectiva a corto plazo. Indicadores como el Índice de Fuerza Relativa (RSI) y el Promedio Móvil de Convergencia/Divergencia (MACD) están acercándose a territorio negativo, subrayando el creciente impulso bajista.

Los niveles clave de soporte ahora se encuentran en 105.50 y 105.00, mientras que la resistencia puede surgir en 106.50 y 107.00. Con el DXY perdiendo fuerza, los participantes del mercado observarán de cerca los datos de las NFP del viernes en busca de señales de reversión o un mayor deterioro.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD sube un 0,60%, impulsado por datos de empleo de EE.UU. débiles y esperanzas antes de las Nóminas no Agrícolas.

- La incertidumbre política en Francia persiste mientras el gobierno enfrenta su primera moción de censura desde 1962.

- Los inversores sopesan las ventas minoristas mixtas de la Eurozona frente a la cautelosa pero equilibrada perspectiva económica del presidente de la Fed, Powell.

El EUR/USD desestimó la agitación política en Francia y subió más del 0,60% el jueves. Los datos de empleo de EE.UU. fueron más débiles de lo esperado, mientras los inversores esperan la publicación de las cifras de Nóminas no Agrícolas de EE.UU. el viernes. El par cotiza en 1.0578 después de rebotar desde mínimos diarios de 1.0505.

El Euro gana frente al Dólar, alcanzando 1.0578 mientras las solicitudes de desempleo en EE.UU. aumentan y el déficit comercial se reduce

El Departamento de Trabajo de EE.UU. reveló que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 30 de noviembre aumentaron en 9.000 a 224.000, por encima de la estimación media de 215.000. La media móvil de 4 semanas se situó en 218.3k.

Al mismo tiempo, la Oficina de Análisis Económico de EE.UU. (BEA) reveló que el déficit comercial de EE.UU. en octubre se redujo a -73.800 millones de dólares desde -83.800 millones de dólares en el mes anterior.

El EUR/USD extendió sus ganancias tras la publicación de los datos, superando el área de 1.0540 y subiendo a un pico diario de 1.0589 antes de recortar algunas de sus ganancias.

A pesar de esto, los alcistas del Euro aún no están fuera de peligro, ya que el Gobierno francés perdió una moción de censura por primera vez desde 1962. El Primer Ministro Michel Barner fue destituido con 331 votos a favor de su destitución. A pesar de esto, el Gobierno existente permanecerá en su lugar, ya que según la constitución francesa, no puede haber una nueva elección hasta un año después de la última, hasta el verano de 2025.

La Eurozona reveló que las ventas minoristas en octubre superaron la estimación media del 1,7%, situándose en el 1,9% interanual, pero por debajo del aumento del 3% de septiembre. En términos mensuales, las ventas cayeron del 0,5% al -0,5%, muy por debajo de las expectativas de una contracción del -0,3%.

El miércoles, el presidente de la Reserva Federal, Jerome Powell, fue "ligeramente agresivo", añadiendo que la economía sigue en buena forma, que el equilibrio entre lograr el doble mandato del banco central está equilibrado y que no hay urgencia para recortar las tasas.

Esta semana, el calendario incluirá las cifras de nóminas no agrícolas para noviembre, que se espera muestren que la economía añadió 200.000 empleos mientras que se espera que la tasa de desempleo aumente al 4,2%.

Pronóstico del precio del EUR/USD: Perspectiva técnica

A pesar de recuperar algo de terreno, los compradores del EUR/USD necesitan llevar el tipo de cambio por encima de 1.0600. Si no lo logran, se exacerbará una nueva prueba de los mínimos semanales de 1.0460, alcanzados el lunes. Pero primero, los operadores enfrentarán 1.0500, y si esos dos niveles se superan, una nueva prueba del mínimo anual de 1.0331 está en las cartas.

De lo contrario, si el EUR/USD extiende sus ganancias más allá de 1.0600, la próxima resistencia importante sería el mínimo del 26 de junio de 1.0666.

El Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.

Los datos publicados miden la salud de la economía y pueden tener un impacto en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede alentar al BCE a subir los tipos de interés, lo que fortalecerá directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona del euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la zona del euro.

Otro dato importante que se publica sobre el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda ganará valor simplemente por la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

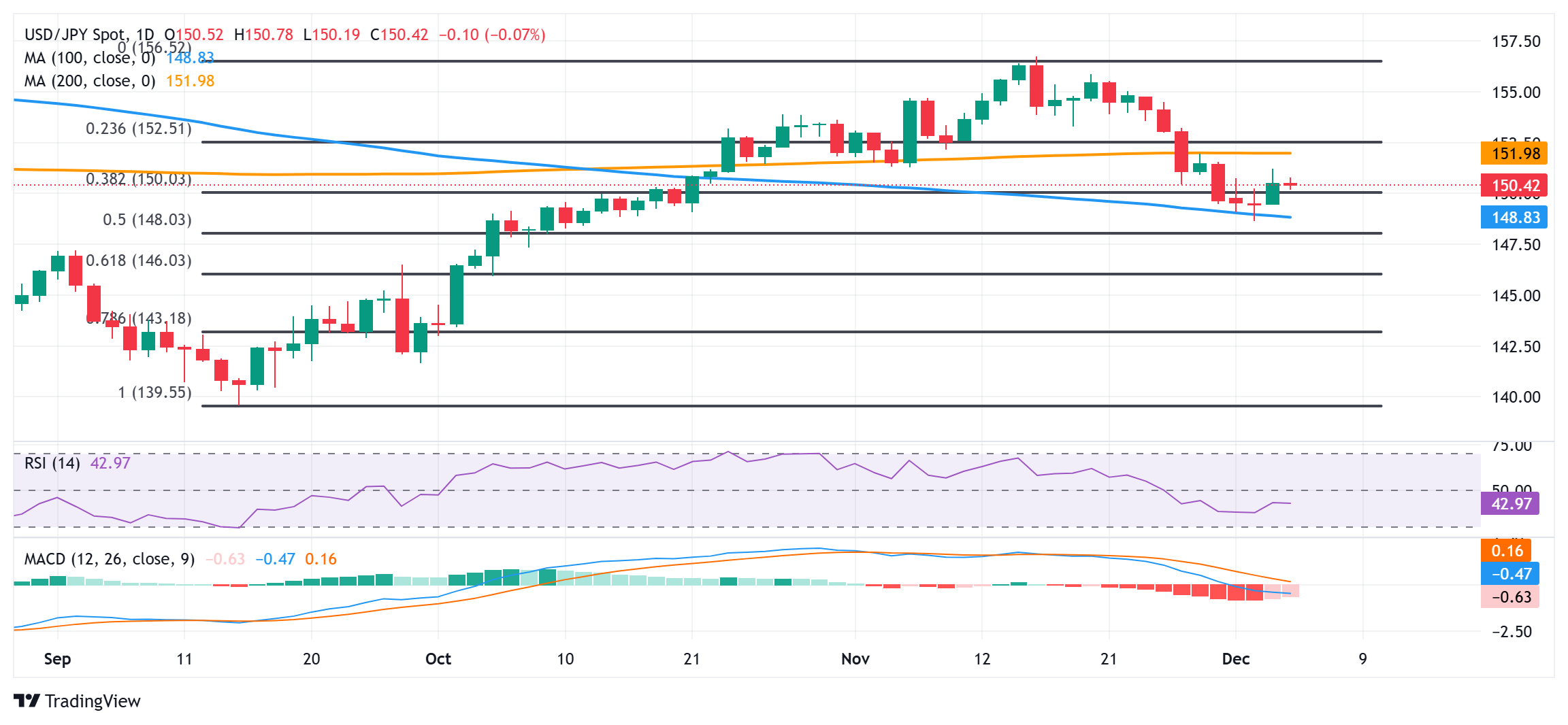

- El USD/JPY se mueve a la baja mientras el Dólar estadounidense se debilita tras un aumento en las solicitudes iniciales de subsidio por desempleo en EE.UU. para la semana que terminó el 29 de noviembre.

- El JPY se mantiene a la defensiva mientras Nakamura del BoJ duda de la sostenibilidad del crecimiento salarial.

- Los inversores esperan los datos del NFP de EE.UU. para obtener nuevas orientaciones sobre las tasas de interés.

El par USD/JPY se mueve a la baja hasta cerca de 150.50 en la sesión norteamericana del jueves tras la publicación de los datos de solicitudes iniciales de subsidio por desempleo en Estados Unidos (EE.UU.) para la semana que terminó el 29 de noviembre, que resultaron más altos de lo esperado. El informe mostró que las personas que solicitaron beneficios por desempleo por primera vez fueron 224.000, superior a las estimaciones y a la publicación anterior de 215.000.

Las mayores solicitudes de subsidio por desempleo renovaron los temores de una demanda laboral moderada y castigaron al Índice del Dólar estadounidense (DXY) al empujarlo por debajo del soporte clave de 106.00. Mientras tanto, los inversores esperan los datos clave de las Nóminas no Agrícolas (NFP) de EE.UU. para noviembre para obtener una imagen clara del estado actual del mercado laboral.

Los economistas esperan que la economía estadounidense haya añadido 200.000 nuevos trabajadores, significativamente más que los 12.000 en octubre. El informe NFP indicó que las estimaciones de empleo en nómina en algunas industrias se vieron afectadas por los huracanes del mes pasado. Se estima que la Tasa de Desempleo haya aumentado al 4.2% desde la publicación anterior del 4.1%.

Los inversores también prestarán mucha atención a los datos de ganancias por hora promedio de EE.UU. para obtener pistas sobre el estado actual del crecimiento salarial. Un mayor crecimiento salarial impulsa el gasto del consumidor, lo que podría aumentar la inflación y renovar los temores de que las presiones sobre los precios se mantengan persistentes, un escenario que podría pesar sobre las expectativas moderadas en torno a la Reserva Federal (Fed) para la reunión de diciembre.

Según la herramienta CME FedWatch, hay un 74% de probabilidad de que la Fed reduzca sus tasas de interés clave en 25 puntos básicos (pbs) hasta el 4.25%-4.50%, mientras que el resto favorece dejarlas sin cambios en sus niveles actuales.

Mientras tanto, el Yen japonés (JPY) se debilita en todos los ámbitos, ya que un comentario moderado del miembro del consejo del Banco de Japón (BoJ), Toyoaki Nakamura, generó dudas sobre la capacidad del banco central para aumentar aún más las tasas de interés. Nakamura dijo que no está seguro de la sostenibilidad del crecimiento salarial y duda que la inflación se mantenga por encima del 2% a partir del año fiscal 2025.

- El AUD/USD sube mientras las solicitudes iniciales de subsidio por desempleo en EE.UU. pesan sobre el Dólar estadounidense.

- Los datos del NFP de EE.UU. influirán significativamente en la probable acción de tasas de interés de la Fed en la reunión de política monetaria del 18 de diciembre.

- Los débiles datos del PIB del tercer trimestre de Australia han reforzado las expectativas moderadas del RBA.

El par AUD/USD sube ligeramente hacia 0.6440 pero sigue negociándose dentro del rango de negociación del miércoles en las horas de negociación norteamericanas del jueves. El par australiano gana ligeramente ya que los datos de solicitudes iniciales de subsidio por desempleo en Estados Unidos (EE.UU.) para la semana que terminó el 29 de noviembre se mantuvieron más altos de lo esperado. Los datos mostraron que las personas que reclamaron beneficios por desempleo fueron 224.000, más altas que las estimaciones y la publicación anterior de 215.000.

El Índice del Dólar Estadounidense (DXY), que mide el valor del Dólar frente a seis monedas principales, cae por debajo de 106.00. El próximo movimiento del Dólar estadounidense será proyectado por los datos de las Nóminas no Agrícolas (NFP) de EE.UU. para noviembre, que se publicarán el viernes.

Los inversores prestarán mucha atención a los datos oficiales del mercado laboral de EE.UU. para obtener nuevas pistas sobre si la Fed reducirá nuevamente las tasas de interés en su reunión de política monetaria del 18 de diciembre. La Fed comenzó su ciclo de flexibilización de políticas en septiembre, ya que los funcionarios estaban preocupados por el deterioro de la demanda laboral pero confiaban en que la inflación se mantendría en un camino sostenible hacia el objetivo del banco del 2%.

Según la herramienta CME FedWatch, hay un 77% de probabilidad de que la Fed reduzca las tasas de interés en 25 puntos básicos a 4.25%-4.50%, mientras que el resto apoya dejarlas sin cambios.

Se espera que el informe del NFP de EE.UU. muestre que la economía añadió 200.000 empleos. Los economistas estiman que la tasa de desempleo se haya acelerado al 4.2% desde la lectura anterior del 4.1%.

Mientras tanto, la perspectiva del Dólar australiano (AUD) se ha debilitado ya que se espera que el Banco de la Reserva de Australia (RBA) comience a reducir las tasas de interés a partir de la reunión de abril del próximo año. Las expectativas moderadas del RBA fueron reforzadas por los débiles datos del Producto Interno Bruto (PIB) del tercer trimestre de Australia.

La tendencia a corto plazo del par AUD/USD es bajista ya que la media móvil exponencial (EMA) de 20 días, que cotiza alrededor de 0.6500, está en declive.

El Índice de Fuerza Relativa (RSI) de 14 días cae por debajo de 40.00, lo que sugiere un fuerte impulso bajista.

Más caídas hacia el mínimo de agosto de 0.6348 y el soporte de nivel redondo de 0.6300 aparecerían si el Dólar australiano rompe por debajo del mínimo del miércoles de 0.6400.

Por otro lado, una recuperación decisiva por encima del máximo del 25 de noviembre de 0.6550 impulsará el activo hacia la resistencia de nivel redondo de 0.6600, seguido por el mínimo del 11 de septiembre de 0.6622.

Gráfico diario del AUD/USD

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

La Libra esterlina (GBP) es un moderado superador en la sesión, ganando un poco más del 0,5% frente al Dólar estadounidense (USD) más débil, señala Shaun Osborne, Jefe de Estrategia de FX de Scotiabank.

La GBP extiende ganancias a través de los bajos 1.27

"Eso puede atribuirse más al posicionamiento y a los aspectos técnicos que a los desarrollos fundamentales. El único dato relevante publicado hoy fue un PMI de Construcción para noviembre ligeramente mejor de lo previsto (55,2). El miembro del Comité de Política Monetaria del BoE, Greene, hablará más tarde en la sesión."

"Los funcionarios han sido consistentes en su perspectiva de política, sugiriendo recortes cautelosos a un ritmo de uno por trimestre como el caso base para 2025, un poco más moderado de lo que los mercados están actualmente valorando."

"Las ganancias constantes de la libra esta semana dejan al cable negociándose cómodamente por encima de 1.27. El patrón de comercio a corto plazo que se ha desarrollado durante el último mes sugiere un posible Hombro Cabeza Hombro inverso que podría desencadenar un aumento adicional de la GBP (hacia 1.30) en un movimiento por encima del desencadenante de la línea de cuello de 1.2770. Soporte en 1.2655."

El Euro (EUR) está subiendo un poco tras la exitosa moción de censura de ayer en el gobierno francés. La moción puso fin al breve mandato del primer ministro Barnier, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

El EUR sube

"El presidente Macron debe ahora intentar encontrar otro primer ministro que pueda atraer a una mayor parte del parlamento y conseguir la aprobación de un presupuesto. No es una tarea fácil. Pero, por ahora, los bonos locales se han estabilizado (los OATs que superan han cerrado la brecha de rendimiento sobre los Bunds a 10 años en alrededor de 3 puntos básicos hoy), ayudando a dar un modesto impulso al EUR."

"La acción positiva del precio a corto plazo de ayer y las ganancias moderadas a través de los bajos 1,05 hoy dan al EUR una oportunidad de extenderse un poco más para probar la resistencia clave y el posible desencadenante alcista en 1,0590. Soporte en 1,0465/70."

El Dólar estadounidense (USD) está comerciando un poco más débil en general en un comercio tranquilo. Las noticias nocturnas son relativamente limitadas y el tono más suave del USD refleja más bien la caída en los rendimientos de EE.UU. vista ayer, un modesto rally de alivio para el EUR y algunas ganancias del JPY debido a comentarios mixtos/ligeramente de línea dura de Nakamura del BoJ anoche, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

USD mixto a un poco más débil

"El responsable de políticas, que se encuentra en el lado más moderado de la junta, expresó algunas dudas sobre la sostenibilidad de las ganancias salariales en Japón, pero también declaró que no se oponía a una subida de tasas. La valoración para la reunión del 19 de diciembre aumentó marginalmente nuevamente para reflejar 9-10 puntos básicos de endurecimiento esperado. Japón publica esta noche los datos de Ganancias de Efectivo Laboral y Gasto de los Hogares."

"El presidente de la Fed, Powell, comentó ayer que la Fed ‘no estaba del todo allí’ en cuanto a la inflación y que los responsables de políticas pueden permitirse ser "cautelosos" mientras la Fed intenta encontrar la neutralidad. Los comentarios provocaron un rally muy menor y de corta duración en los swaps del FOMC de diciembre, pero tuvieron poco impacto en el USD. Los mercados continúan valorando un riesgo de relajación de 18-19 puntos básicos para la decisión de la Fed de este mes. Los datos NFP de EE.UU. del viernes pueden ser más formativos para el pensamiento del mercado sobre la perspectiva de tasas."

"Las tendencias técnicas en el DXY están un poco más débiles hoy. Los gráficos muestran al DXY apoyándose un poco más en el soporte de la tendencia alcista (106.06) que ha guiado al mercado alto durante el cuarto trimestre hasta ahora. La pérdida de soporte aquí puede hacer que el índice baje para probar el soporte clave a corto plazo en 105.35. El índice ha comerciado a una prima ligeramente mayor en comparación con el valor basado en el spread desde las elecciones; el equilibrio estimado del DXY actualmente se sitúa en 104.67. Los informes de datos de EE.UU. de hoy incluyen Comercio y reclamos semanales. Barkin de la Fed habla sobre la perspectiva a las 12.15ET."

- El Dólar estadounidense retrocede con los mercados en un patrón de espera hacia la publicación clave del NFP del viernes.

- El presidente de la Fed, Jerome Powell, emitió una advertencia sobre la trayectoria insostenible de la deuda de EE.UU.

- El Índice del Dólar estadounidense (DXY) no logra cerrar por encima del nivel crucial de 106.50.

El Dólar estadounidense (USD) cotiza marginalmente más suave el jueves mientras se asienta el polvo sobre el drama político francés. Con el gobierno francés liderado por el Primer Ministro Michel Barnier fuera del camino, el Presidente francés Emmanuel Macron comienza la búsqueda de un nuevo primer ministro. En el lado de EE.UU., el presidente de la Reserva Federal (Fed), Jerome Powell, advirtió que la deuda de EE.UU. está en una trayectoria insostenible y necesita ser abordada.

En el frente de los datos económicos, se espera un calendario más tranquilo en comparación con los últimos días. Los elementos principales serán las solicitudes semanales de subsidio por desempleo y los recortes de empleo de Challenger para noviembre, así como los datos de la balanza comercial. Los datos relacionados con el empleo podrían ser importantes antes de la publicación de las nóminas no agrícolas el viernes.

Impulsores de los mercados: Importancia de los recortes de empleo de noviembre

- A las 12:30 GMT, se publicará el informe de recortes de empleo de Challenger para noviembre. No hay estimación disponible, y en octubre se reportaron alrededor de 55.970 despidos.

- Paul Atkins ha sido nominado para convertirse en el presidente de la Comisión de Bolsa y Valores de EE.UU. (SEC) por el presidente electo Donald Trump. Bitcoin (BTC) se encendió con esa noticia y superó los 100.000 $ por primera vez. Paul Atkins es conocido por ser un entusiasta de Bitcoin.

- Se espera que los datos de solicitudes semanales de subsidio por desempleo para la semana que finaliza el 29 de noviembre se publiquen alrededor de las 13:30 GMT. Se espera un pequeño aumento a 215.000 desde 213.000 la semana pasada.

- Las acciones cotizan muy mixtas este jueves. A pesar de la agitación política en Francia, las acciones europeas suben cerca de un 0,50%. Los futuros de EE.UU. aún buscan dirección, cotizando planos antes de la apertura de Wall Street.

- La herramienta CME FedWatch está descontando otro recorte de tasas de 25 puntos básicos (bps) por parte de la Fed en la reunión del 18 de diciembre con un 74,0%. Hay un 26,0% de probabilidad de que las tasas se mantengan sin cambios. Las minutas de la Fed y los comentarios recientes de varios funcionarios de la Fed han ayudado a aumentar las probabilidades de un recorte de tasas en diciembre.

- La tasa de referencia a 10 años de EE.UU. cotiza en 4,21%, aproximadamente en el medio del rango de esta semana entre 4,16% y 4,28%.

Indicador económico

Recortes de empleo (Challenger)

Los recortes de empleo, publicado por Challenger, Grey & Christmas mensualmente, proporciona información sobre el número de despidos corporativos anunciados por la industria y la región. El informe es un indicador utilizado por los inversores para determinar la fuerza del mercado de trabajo.

Leer más.Próxima publicación: jue dic 05, 2024 12:30

Frecuencia: Mensual

Estimado: -

Previo: 55.597K

Análisis Técnico del Índice del Dólar estadounidense: Sin movimiento hasta el NFP

El Índice del Dólar estadounidense (DXY) se está convirtiendo en un festival de sueño, sin despertar antes del informe de empleo de EE.UU. el viernes. Con algunos datos más ligeros de EE.UU., solo el riesgo de titulares podría tener lugar en un jueves por lo demás tranquilo. Con el rango estrecho en el Índice del Dólar estadounidense, los niveles cercanos en 106.52 y 105.53 siguen siendo cruciales para observar.

Al alza, 106.52 (máximo del 16 de abril) sigue siendo la primera resistencia a observar después de no lograr cerrar por encima de este nivel esta semana tras varios intentos. Si los alcistas del Dólar estadounidense recuperan ese nivel, 107.00 (nivel redondo) y 107.35 (máximo del 3 de octubre de 2023) vuelven a estar en el objetivo para una nueva prueba.

Mirando hacia abajo, el nivel crucial en 105.53 (máximo del 11 de abril) entra en juego antes de dirigirse a la región de 104. Si el DXY cae hasta 104.00, la gran cifra y la media móvil simple de 200 días en 104.03 deberían atrapar cualquier formación de cuchillo cayendo.

Índice del Dólar estadounidense: Gráfico Diario

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

USD/CNH continúa alejándose del reciente máximo mientras los responsables de política monetaria mantienen un fuerte control sobre la fijación diaria, estableciéndola aún más baja en 7.1879 frente a 7.1934 (ayer). El par estaba por última vez en 7.2736.

Retroceso correctivo no descartado

"USD/CNH se alejó del reciente máximo mientras los responsables de política monetaria mantienen un fuerte control sobre la fijación diaria, estableciéndola aún más baja en 7.1879 frente a 7.1934 (ayer). Esto a pesar de que el USD se negocia en gran medida limitado en un rango."

"El patrón de fijación continúa sugiriendo que el PBoC está haciendo lo que sea necesario no solo para restringir el RMB de un debilitamiento excesivo, sino también para guiar su sesgo y dirección. Los aranceles pueden perjudicar al RMB cuando suceda, pero esa puede ser una historia para 2025 después de la inauguración de Trump. Mientras tanto, estaríamos atentos a la reunión del CEWC el 11-12 de diciembre."

"El impulso diario es plano mientras el RSI muestra signos de girar desde condiciones cercanas a la sobrecompra. Retroceso correctivo no descartado. Soporte aquí en 7.2460 (DMA de 21). Resistencia en los niveles de 7.32, 7.3450."

Con otra guerra comercial en el horizonte, China va a profundizar en sus bolsillos para estimular la demanda y probablemente mantener su objetivo de crecimiento en alrededor del 5% para 2025; el déficit presupuestario podría ampliarse al 3,5% del PIB. La previsión de crecimiento para 2025 se mantiene en el 4,5%, ya que el estímulo debería compensar parcialmente los aranceles más altos, señalan los economistas de Standard Chartered.

El banco central parece preparado para inyectar suficiente liquidez

"El presidente electo Trump anunció aranceles más altos a México, Canadá y China incluso antes de su toma de posesión. Creemos que ahora es poco realista que China siga contando con la demanda externa para superar la corrección del mercado inmobiliario. La contribución de las exportaciones netas al crecimiento del PIB podría volverse insignificante en 2025 desde más de 1 punto porcentual en 2024, según nuestra estimación. No creemos que las autoridades respondan a los aumentos de aranceles con una devaluación sustancial del CNY, y esperamos que el estímulo de políticas que habiliten el consumo mitigue el impacto de los aranceles."

"Es probable que la Conferencia Central de Trabajo Económico (CEWC) de diciembre establezca un tono de política pro-crecimiento. Es probable que se adopte un objetivo de crecimiento ambicioso para anclar las expectativas del mercado y cambiar la mentalidad deflacionaria. Esperamos que el déficit presupuestario oficial se amplíe al 3,5% del PIB en 2025 desde el 3,0% en 2024, y un aumento del 25-30% en la emisión de bonos especiales centrales y locales para financiar gastos adicionales y facilitar la recapitalización bancaria y el programa de intercambio de deuda local. Estimamos que un impulso fiscal positivo aumentaría el crecimiento en 0,3-0,5 puntos porcentuales. El banco central parece preparado para inyectar suficiente liquidez para absorber el aumento esperado en la oferta de bonos del gobierno, y reducir moderadamente las tasas de política para evitar un aumento en las tasas de interés reales."

"Esperamos que el gobierno introduzca más medidas para impulsar la demanda de vivienda y contener la oferta, incluyendo el despliegue de recursos adicionales para apoyar proyectos de la ‘lista blanca’ y reducir el inventario de viviendas. Estimamos que una moderación en la disminución de la inversión en propiedades al 5% en 2025 desde alrededor del 10% en 2024 reduciría el arrastre del crecimiento en alrededor de 0,3 puntos porcentuales."

El Dólar estadounidense (USD) se espera que comercie en un rango de 7.2630/7.2930. A largo plazo, el impulso alcista se ha ralentizado con un fuerte retroceso; una ruptura de 7.2630 significaría que el USD no está subiendo más, señalan los analistas de FX del UOB Group, Quek Ser Leang y Lee Sue Ann.

El impulso alcista se ha ralentizado con un fuerte retroceso

VISTA DE 24 HORAS: "El martes, el USD se disparó a un máximo de 7.3145. Ayer (miércoles), dijimos que 'a pesar de estar profundamente sobrecomprado, el avance parece tener suficiente impulso para volver a probar el nivel de 7.3145 antes de que se pueda esperar un retroceso más sostenido.' Añadimos, 'no se espera que la próxima resistencia en 7.3300 esté bajo amenaza.' Sin embargo, el USD retrocedió desde un máximo de 7.3060, alcanzando un mínimo de 7.2673. El USD cerró en 7.2789 (-0,27%). La caída parece estar adelantándose, y es poco probable que el USD se debilite mucho más. Hoy, esperamos que el USD comercie en un rango de 7.2630/7.2930."

VISTA DE 1-3 SEMANAS: "Nos volvimos positivos en el USD hace dos días (03 de diciembre, spot en 7.2880), indicando que 'el rápido aumento en el impulso podría llevar al USD a subir a 7.3115.' Después de que el USD superó el nivel de 7.3115, destacamos ayer (04 de diciembre, spot en 7.2975) que 'el impulso sigue siendo fuerte, y ahora que el USD ha roto por encima de 7.3145, el próximo nivel de resistencia significativo es 7.3678, el máximo del año pasado.' No esperábamos el posterior fuerte retroceso que alcanzó un mínimo de 7.2673. El impulso alcista se ha ralentizado con el retroceso. A partir de aquí, si el USD rompe por debajo de 7.2630 (sin cambio en el nivel de 'fuerte soporte'), significaría que no está subiendo más."

El Dólar australiano (AUD) cotizó a la baja. El AUD/USD se vio por última vez en niveles de 0.6438, señalan los analistas de FX de OCBC Frances Cheung y Christopher Wong.

El impulso alcista leve se desvanece

"El PIB del 3T no alcanzó la estimación fue el desencadenante. Los mercados se han movido para valorar completamente un recorte de tasas de 25 pb en la reunión de abril y también hubo ligeros rumores de que el RBA podría incluso necesitar moverse antes en la reunión de febrero. Las preocupaciones arancelarias, las preocupaciones sobre el crecimiento global y la anticipación de recortes anticipados del RBA son algunos factores que pueden socavar al AUD a corto plazo, a menos que el USD revierta a la baja."

"El impulso alcista leve se desvaneció mientras el RSI cayó. Los riesgos siguen inclinados a la baja. Soporte en 0.64, 0.6350 (mínimo de 2024). El AUD necesitaría recuperar por encima de 0.6510 para anular a los bajistas del AUD por ahora."

El retroceso desde el máximo podría extenderse por debajo de 149.65 antes de que se pueda esperar una estabilización. A largo plazo, la debilidad del Dólar estadounidense (USD) parece haberse estabilizado; es probable que comercie en un rango de 148.65/152.00 por ahora, señalan los analistas de FX de UOB Group, Quek Ser Leang y Lee Sue Ann.

La debilidad del USD parece haberse estabilizado

24 HORAS VISTA: "El USD se desplomó a 148.63 el martes, y luego rebotó rápidamente. En el comercio asiático temprano de ayer, indicamos que 'la breve caída no resultó en un aumento del momentum, y seguimos esperando que el USD comercie en un rango, probablemente entre 148.80 y 150.30.' En lugar de comerciar en un rango, el USD se disparó a 151.22, retrocediendo para cerrar en 150.60. El retroceso desde el máximo podría extenderse por debajo de 149.65 antes de que se pueda esperar una estabilización. Es improbable que el USD amenace el soporte principal en 148.65. Los niveles de resistencia son 150.80 y 151.20."

1-3 SEMANAS VISTA: "Hemos mantenido una visión negativa del USD durante dos semanas. Ayer (04 de diciembre, par en 149.65), destacamos que 'para que el USD continúe cayendo, debe romper y cerrar por debajo de 148.65, que ahora actúa como un nivel de soporte significativo.' Añadimos, 'si el USD rompe por encima de 150.80 (nivel de 'fuerte resistencia'), indicaría que la debilidad del USD se ha estabilizado.' Posteriormente, el USD se disparó a un máximo de 151.22, rompiendo por encima de nuestro nivel de 'fuerte resistencia'. La debilidad del USD parece haberse estabilizado. Los movimientos de precios actuales son probablemente las primeras etapas de una fase de comercio en rango, probablemente entre 148.65 y 152.00."

Los legisladores franceses han votado. Tanto la izquierda como la derecha se unieron para alcanzar un voto combinado de 331, muy por encima de la mayoría simple de 288 necesaria. El primer ministro Barnier ha perdido una votación de no confianza. En Alemania, se espera que el canciller Scholz convoque una votación de confianza el 11 de diciembre y el Bundestag votará el 16 de diciembre. El EUR/USD se situó por última vez en 1.0527, según los analistas de FX de OCBC, Frances Cheung y Christopher Wong.

El impulso diario es levemente alcista

"Es probable que el Sr. Barnier y su gabinete tengan que dimitir, y el gobierno entre en modo de administración provisional. Como no se pueden celebrar elecciones legislativas hasta 1 año después de las últimas elecciones (celebradas en julio de este año), no es posible una elección anticipada. El próximo enfoque está en Alemania. Para sobrevivir a la votación, Scholz necesitaría recibir el apoyo de una mayoría absoluta de 367 votos. Pero en el caso de que falle, entonces es probable que Alemania dé paso a elecciones el 23 de febrero de 2025."

"Y a pesar de las incertidumbres políticas, el EUR se ha negado a cotizar mucho más bajo. Creemos que muchos de los aspectos negativos conocidos ya están en el precio del EUR: desaceleración del impulso de crecimiento, consecuencias políticas, expectativas de recorte del BCE, etc. Los bajistas del EUR necesitan un nuevo catalizador para romper a la baja, de lo contrario, los cortos podrían frustrarse.

"Todavía advertimos sobre el riesgo de un short squeeze ante cualquier noticia positiva de la zona euro o un catalizador de datos pobres de EE.UU. El EUR aún se mantiene por encima de sus mínimos. El impulso diario es levemente alcista mientras que el RSI permanece plano. Es probable una consolidación. Resistencia en 1.0570 (21 DMA), 1.0610 y 1.0670 (retroceso de Fibonacci del 38.2% del máximo de octubre al mínimo de noviembre). Soporte en niveles de 1.0450 antes de 1.0330."

- Los precios del petróleo están en general planos en el día, retrocediendo aún más de los 70 $, mientras los operadores se preparan para la decisión de la OPEP+ sobre los recortes de suministro.

- La OPEP+ necesita superar las expectativas del mercado para evitar que los precios del petróleo sigan cayendo.

- El Índice del Dólar estadounidense permanece atrapado en un rango estrecho antes de la publicación de las nóminas no agrícolas de EE.UU. el viernes.