- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- NZD/JPY cayó a 87.48 el viernes, extendiendo sus pérdidas semanales.

- Los indicadores están peligrosamente cerca de condiciones de sobreventa, señalando una posible corrección.

- El impulso bajista se mantiene intacto, con riesgos de más caídas.

El par NZD/JPY extendió su caída el viernes, cayendo a 87.48 a medida que la presión de venta se intensificaba. Esto marca una continuación de la tendencia bajista que comenzó a principios de la semana, con el par rompiendo por debajo de niveles clave de soporte y sin mostrar signos de recuperación.

Los indicadores técnicos destacan la perspectiva bajista. El Índice de Fuerza Relativa (RSI) se está acercando ahora a territorio de sobreventa, reflejando una presión de venta sostenida y sugiriendo que una posible corrección podría estar en el horizonte. De manera similar, el indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra un impulso bajista persistente, con barras rojas constantes que refuerzan aún más los riesgos a la baja.

Para que los alcistas recuperen el control, un movimiento de vuelta por encima del nivel de 88.00 sería crucial, seguido de una prueba del área de 89.00. Sin embargo, hasta que se confirme una reversión, el par sigue en riesgo de más caídas, con objetivos inmediatos en el rango de 85.00-86.00.

Gráfico diario del NZD/JPY

- Amazon (AMZN) sube un 2.94% el día de hoy, marcando un nuevo máximo histórico en 107.86$.

- Amazon Web Services ha lanzado nuevos servidores de inteligencia artificial, integrando chips desarrollados por la compañía.

Los valores de Amazon marcaron un mínimo diario en 220.60$, atrayendo compradores agresivos que impulsaron el precio de la acción a un nuevo máximo histórico en 227.15$. En estos momentos, AMZN opera sobre 227.04$ ganando un 2.94% el día de hoy, estableciendo máximos históricos por tercera jornada consecutiva.

Amazon registra nuevos máximos históricos tras el lanzamiento de nuevos servidores con inteligencia artificial

La empresa líder en comercio electrónico y servicios de computación en la nube, Amazon (AMZN), anunció el lanzamiento de nuevos servidores equipados con sus propios chips de inteligencia artificial. Estas innovaciones han complacido a los inversionistas, reflejando su confianza en un repunte de seis sesiones consecutivas al alza, de las cuales las últimas tres jornadas han establecido máximos históricos, el más reciente en 227.15$, alcanzado el día de hoy.

La compañía superó las estimaciones de ganancias en su último reporte financiero, al obtener ingresos por 158.9 mil millones de dólares, por encima de los 157.25 mil millones de dólares proyectado, así como una ganancia por acción de 1.43$ frente a loas 1.14$ estimados. Se espera que su próximo informe se presente el 29 de enero de 2025.

Niveles técnicos en Amazon

Las acciones de AMZN reaccionaron al alza desde un soporte de corto plazo, dado por el mínimo del 21 de noviembre en 195.75$. El siguiente soporte clave lo observamos en 180.25, punto pivote del 7 de octubre. Al alza, proyectamos una toma de beneficios en el área de 250.00, número cerrado que converge con la extensión al 1.216 de Fibonacci.

Gráfico de 4 horas de AMZN

- El NZD/USD cae bruscamente el viernes, estableciéndose alrededor de 0.5830.

- El par se enfrenta a una fuerte resistencia en la SMA de 20 días, que permanece intacta.

- Los indicadores muestran una debilitación de la tracción compradora, reforzando la perspectiva bajista.

El par NZD/USD extendió su caída el viernes, desplomándose a 0.5830 después de no lograr romper por encima de la Media Móvil Simple (SMA) de 20 días. Este nivel técnico clave sigue actuando como una formidable resistencia, impidiendo una recuperación alcista y dejando al par bajo una presión de venta significativa.

Los indicadores técnicos reflejan la pérdida de impulso alcista. El Índice de Fuerza Relativa (RSI) muestra una trayectoria descendente, permaneciendo en territorio negativo, señalando una debilitación de la tracción compradora. Mientras tanto, el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra un histograma en contracción con barras verdes desvaneciéndose, indicando una desaceleración en el impulso alcista y reforzando el sentimiento bajista.

Por ahora, la perspectiva sigue siendo decididamente bajista, con la SMA de 20 días sirviendo como una barrera crítica para cualquier intento alcista. Si la presión de venta persiste, el par podría apuntar a más caídas hacia el nivel psicológico de 0.5800. Al alza, una ruptura decisiva por encima de la SMA de 20 días, actualmente cerca de 0.5880, es necesaria para cambiar el impulso a favor de los alcistas.

NZD/USD gráfico diario

- DocuSign (DOCU) gana un 27.66% en la jornada del viernes, alcanzando un máximo histórico en 107.86%.

- La empresa consiguió por 754.8 mil millones de dólares, superando una vez más las estimaciones de mercado.

Los títulos de DocuSign marcaron un mínimo del día en 95.33$, dónde encontró compradores agresivos que llevaron el precio de la acción a un máximo histórico en 107.86$. Al momento de escribir, DOCU cotiza en 106.83% ganando un 27.66% el día de hoy.

DocuSign sUpera las estimaciones de ganancias en su reporte trimestral y alcanza máximos históricos

La compañía enfocada en el desarrollo de software para firmas electrónicas, DocuSign (DOCU), registra una subida de un 27.66% el día de hoy, estableciendo un nuevo máximo histórico en 107.86$ tras dar a conocer su informe de ganancias. DOCU obtuvo ganancias por 754.8 mil millones de dólares, por encima de los 745.26 mil millones de dólares esperados por los analistas. De igual forma, anunció una ganancia por acción de 0.9$, superior a los 0.87$ proyectados por el consenso.

Además de superar las estimaciones de ganancias, DOCU elevó su pronóstico de ingresos para el siguiente año, estimando un rango entre 2.959 y 2.963 mil millones de dólares. Los inversionistas mantienen su confianza en la compañía, la cual ha obtenido un rendimiento de un 79.44% en lo va del año.

Niveles técnicos en DocuSign

Las acciones de DOCU reaccionaron al alza desde un soporte recorto plazo dado por el mínimo del 19 de noviembre en 77.08$ en convergencia con el retroceso al 23.6% de Fibonacci. El el siguiente nivel de soporte clave se encuentra en 66.36$, punto pivote del 8 de octubre. Al alza, proyectamos una posible toma de beneficios en 130.00, número cerrado que confluye con la extensión al 1.618% de Fibonacci.

Gráfico diario de DOCU

La presidenta del Banco de la Reserva Federal (Fed) de San Francisco, Mary Daly, advirtió a los mercados el viernes, señalando que, a pesar de que los datos aún apuntan a que la Fed logrará sus objetivos de inflación, el banco central de EE.UU. aún intervendrá con aumentos adicionales de tasas si el crecimiento de los precios comienza a descontrolarse nuevamente.

Aspectos destacados

El mercado laboral sigue en una buena posición y está equilibrado.

El marco anterior de la Fed tenía como objetivo confirmar que una inflación del 2% no era un límite y subrayar que la Fed no luchará contra un mercado laboral saludable si la inflación está contenida.

Estamos listos para subir las tasas si la inflación vuelve a dispararse.

Cuando se le preguntó cómo podría responder la Fed a las políticas del presidente entrante: una acción preventiva probablemente sería incorrecta, la Fed debería esperar a ver las políticas reales y el efecto neto.

Las políticas de los bancos centrales globales están mucho menos sincronizadas que antes.

Estamos en un mundo incierto donde no está claro cuán rápido volverá la inflación al 2% y cuán duradera es la fortaleza del mercado laboral. Necesitamos un enfoque reflexivo y cauteloso.

La reunión de la Fed de diciembre es realmente importante.

- El viernes, el AUD/USD cayó cerca de sus mínimos de agosto en 0.6350, tras la publicación del informe NFP de EE.UU. para noviembre.

- El informe de empleo de EE.UU. mostró un aumento mucho mayor de lo esperado en los empleos.

- Las crecientes apuestas por un recorte anticipado de las tasas de interés por parte del Banco de la Reserva de Australia añadieron presión bajista al par.

El par AUD/USD experimentó una debilidad significativa el viernes, hundiéndose cerca de sus mínimos de agosto en 0.6350 después de la publicación del informe de Nóminas no Agrícolas (NFP) de EE.UU. para noviembre.

Los datos mostraron un aumento mucho mayor de lo esperado en los empleos, mientras que las crecientes expectativas de un recorte de tasas de interés por parte del Banco de la Reserva de Australia (RBA) añadieron presión al Dólar australiano. Además, las cifras de crecimiento del PIB doméstico más débiles de lo esperado empeoraron aún más las perspectivas para el AUD/USD.

Resumen diario de los mercados: El AUD/USD se hunde cerca de los mínimos de agosto tras el informe NFP de EE.UU.

- Las nóminas no agrícolas de EE.UU. para noviembre se situaron en 227.000, superando con creces el aumento anterior de 12.000 y la cifra esperada de 200.000.

- La tasa de desempleo subió al 4.2% desde el 4.1%.

- Las ganancias promedio por hora aumentaron un 0,4% mensual, por encima del 0,3% esperado, manteniéndose estables desde el 0,4% anterior.

- El índice de sentimiento del consumidor de la Universidad de Michigan para diciembre superó las estimaciones con 74.0, mejorando desde el 71.8 anterior.

- Las expectativas de inflación a cinco años cayeron al 3.1%, desde el 3.2% en noviembre.

- Las crecientes apuestas por un recorte anticipado de las tasas de interés por parte del Banco de la Reserva de Australia contribuyen al sentimiento bajista para el AUD/USD.

Perspectiva técnica del AUD/USD: Perspectiva bajista con el RSI acercándose a niveles de sobreventa

La perspectiva técnica para el AUD/USD sigue siendo bajista ya que el par continúa luchando cerca de sus mínimos de agosto. El Índice de Fuerza Relativa (RSI), un oscilador de momentum que mide la velocidad y el cambio de los movimientos de precios, se está acercando a condiciones de sobreventa, señalando una fuerte presión de venta. De manera similar, el MACD, que rastrea la relación entre dos medias móviles exponenciales, también muestra un dominio bajista. Sin embargo, estos movimientos podrían haberse extendido demasiado, por lo que podría venir una corrección al alza.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

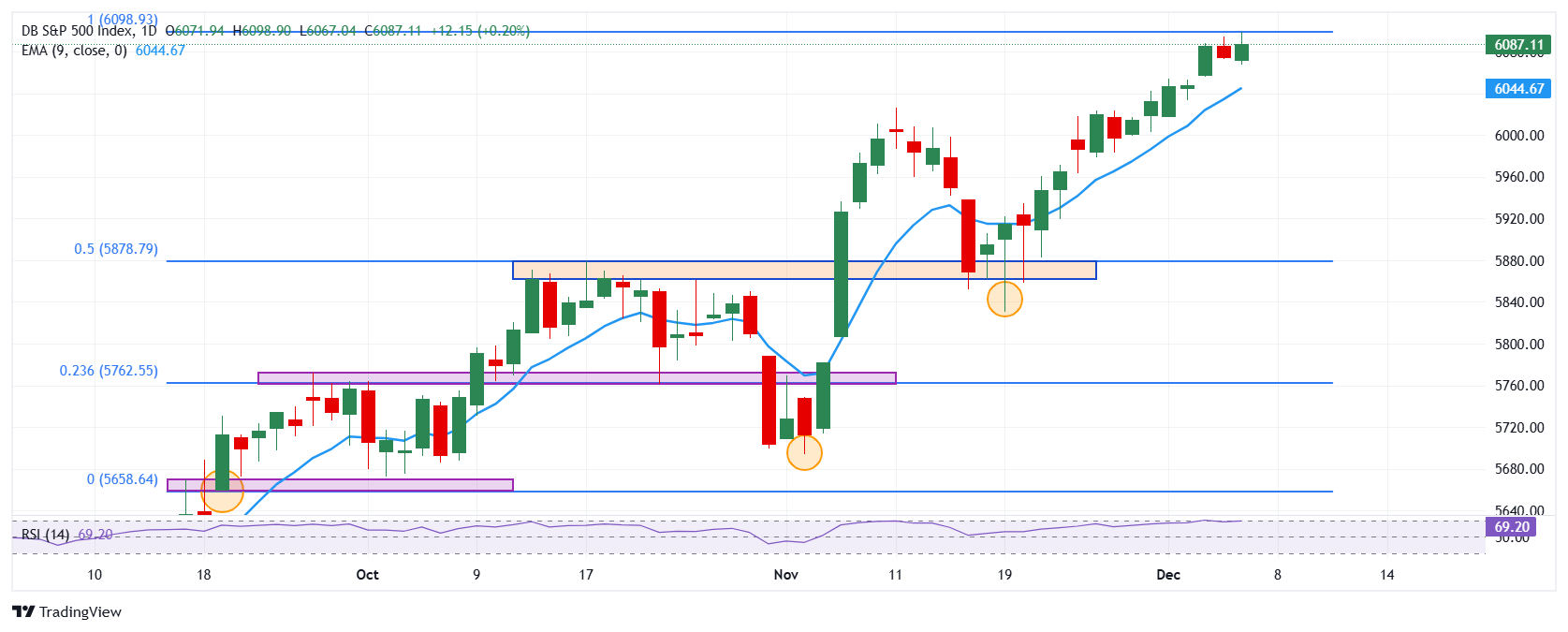

- El índice S&P 500 sube un 0.23% en la jornada del viernes, alcanzando nuevos máximos históricos en 6.094.

- Las Nóminas no agrícolas se incrementaron a 227.000 en noviembre, superando las previsiones de los analistas.

- Lululemon Athletica y Hewlett Packard lideran las ganancias en el S&P 500.

El S&P 500 reaccionó al alza desde un mínimo de dos días en 6.067 hasta un nuevo máximo histórico en 6.098. Al momento de escribir, el S&P 500 cotiza sobre 6.088, ganando un 0.23% en el día, en sintonía con los principales índices accionarios.

Lululemon Athletica y Hewlett Packard impulsan al S&P 500 a nuevos máximos históricos

La compañía especializada en ropa deportiva Lululemon Athletica (LULU) registra una ganancia diaria de un 18.03%, llegando a máximos no vistos desde el 22 de marzo en 409.70$ tras publicar su informe trimestral. LULU obtuvo ingresos por 2.4 mil millones de dólares, por encima de los 2.36 mil millones de dólares esperados por el consenso, así como una ganancia por acción de 2.87$, superior a los 2.71$ proyectados por el mercado. En la misma tónica, Hewlett Packard (HPE) repunta un 10.28%, alcanzando un nuevo máximo histórico en 24.08$ tras superar las previsiones del mercado en su reporte trimestral. HPE consiguió ingresos por 8.5 mil millones de dólares frente a los 8.26 mil millones de dólares proyectados y una ganancia por acción de 0.58$, superior a los 0.56$esperados por los analistas.

Por otro lado, el Departamento del trabajo de Estados Unidos dio a conocer que las nóminas no agrícolas en noviembre se incrementaron a 227.000 superando las 220.000 proyectadas por el mercado. De igual forma, tasa de desempleo se ubicó en 4.2% en línea con las estimaciones de los analistas.

El S&P 500 retoma la perspectiva alcista marcando nuevos máximos históricos en 6.098 mientras los inversores se mantienen atentos a las declaraciones de Beth Hammack y Mary Daly, miembros de la Reserva Federal.

Niveles por considerar en el S&P 500

El S&P 500 reaccionó al alza en un soporte de corto plazo dado por el mínimo del 19 de noviembre en 5.830. La siguiente zona de soporte clave la observamos en 5.659, punto pivote del 19 de septiembre. Al norte, proyectamos la zona comprendida entre 6.150-6.200 como un área de toma de beneficios en convergencia con la extensión al 1.272% de Fibonacci.

Gráfica diaria del S&P 500

El S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El DXY mostró una tendencia alcista hacia 106.00 el viernes.

- El informe NFP de noviembre mostró una gran superación en la creación de empleo.

- Los datos de sentimiento de diciembre fueron fuertes.

El Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a una cesta de divisas, ganó hacia 106.00 el viernes, impulsado por varios factores clave. El Dólar estadounidense se mantuvo plano tras la publicación de los datos de Nóminas No Agrícolas (NFP), mientras los mercados anticipaban un posible recorte de tasas en diciembre por parte de la Reserva Federal (Fed).

El DXY encontró soporte en 105.50 y avanzó hacia 106.00 en medio de estas noticias. Como resultado de la anticipación de un recorte de tasas, una postura moderada de la Fed, en general, causaría una caída en el DXY. Sin embargo, el mercado está llevando a una fortaleza en el Dólar estadounidense a pesar de estas noticias.

Resumen diario de los mercados: El Dólar estadounidense ve algunas ganancias tras los datos del NFP

- El Índice del Dólar estadounidense avanzó hacia 106.00 ya que varios factores clave influyeron en su movimiento.

- El NFP se disparó en 227.000 en noviembre, superando con creces las expectativas del mercado de 200.000.

- La tasa de desempleo experimentó un ligero aumento al 4.2% en noviembre.

- Las ganancias medias por hora mensuales registraron un aumento constante del 0,4%, igualando la lectura del mes anterior.

- El sentimiento del consumidor subió a 74 en diciembre, superando las proyecciones del mercado.

- La tasa de expectativas de inflación a 5 años de la Universidad de Michigan disminuyó al 3,1%.

Perspectiva técnica del DXY: Los toros luchan, mantienen el nivel de 106.00

El DXY detuvo su descenso y ganó terreno hoy, indicando resiliencia. Este movimiento se produce a pesar de la actividad de toma de beneficios. El índice está actualmente apuntando a recuperar su media móvil simple (SMA) de 20 días, y mientras permanezca por debajo de este nivel, podría exacerbar sus dificultades a corto plazo.

Por otro lado, la tendencia alcista para el DXY sigue siendo robusta, con puntos de resistencia ubicados en 106.50 y 107.00. Se anticipa soporte dentro de 105.50 a 106.00.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La presidenta del Banco de la Reserva Federal (Fed) de Cleveland, Beth Hammack, señaló que, aunque cree que puede ser el momento de que la Fed comience a desacelerar el ritmo de los recortes de tasas, la jefa de la Fed de Cleveland hizo un guiño a los inversores que anticipan al menos un recorte más de tasas entre ahora y finales de enero. Hammack hizo su primera aparición importante en un discurso de política el viernes después de asumir el cargo de presidenta de la Fed de Cleveland de manos de Loretta Mester, quien se retiró del puesto en junio de 2024 tras diez años en el cargo.

Aspectos destacados

La visión del mercado de un recorte entre ahora y finales de enero es razonable.

Tengo la mente abierta sobre la reunión del FOMC de diciembre, se están recibiendo más datos.

El panorama económico exige una política monetaria modestamente restrictiva.

La Fed está en o cerca del momento de desacelerar el ritmo de los recortes de tasas.

La política monetaria es probablemente algo restrictiva.

Desacelerar el ritmo de los recortes de tasas permite a la Fed tiempo para sondear la economía.

Los datos impulsarán lo que haga la Fed con la política monetaria.

Espero un crecimiento sólido, bajo desempleo y una disminución gradual de la inflación.

La economía es fuerte, el mercado laboral está saludable.

La Fed tiene que seguir trabajando para enfriar la inflación.

El mercado laboral se ha equilibrado mejor.

Es demasiado pronto para decir qué impacto tendrían las tarifas propuestas.

La deuda de EE.UU. parece estar en una senda de crecimiento insostenible.

Establecer la política monetaria es independiente de la deuda nacional.

La economía de EE.UU. es fuerte y el mercado laboral está bastante saludable.

Los consumidores realmente están apoyando la economía, los balances de los hogares son sólidos.

La inflación en la vivienda va a tardar mucho más en bajar.

Estoy muy centrada en los problemas de la vivienda y el sector inmobiliario.

- El Dólar estadounidense se fortaleció antes del cierre semanal gracias a datos mixtos.

- El Banco de la Reserva de Australia anunciará su decisión sobre política monetaria la próxima semana.

- El AUD/USD cayó a su nivel más bajo desde agosto, manteniendo la presión bajista.

El Dólar estadounidense (USD) se disparó en la última sesión de negociación de la semana, con el par AUD/USD cayendo hacia 0,6380, un nivel visto por última vez en agosto. Sin publicaciones de datos en Australia, el mercado se centró en los desarrollos macroeconómicos de Estados Unidos (EE.UU.).

Las cifras mixtas de empleo inicialmente pesaron sobre el USD, pero una estimación preliminar mejor de lo anticipado del Índice de Sentimiento del Consumidor de EE.UU. cambió la situación. El índice mejoró inesperadamente a 74 en diciembre desde 71,8 el mes anterior, superando el 73 esperado.

Previamente, EE.UU. publicó el informe de Nóminas No Agrícolas (NFP) de noviembre. La cifra principal mostró que se añadieron 227.000 nuevos empleos en el mes, más que los 200.000 anticipados por los analistas del mercado. Además, la tasa de desempleo subió marginalmente, del 4,1% anterior al 4,2% esperado.

El informe de NFP también mostró que la tasa de participación en la fuerza laboral bajó a 62,5%, mientras que la inflación salarial anual, medida por la variación de las Ganancias Medias por Hora, se mantuvo estable en 4%, superando la previsión del mercado de 3,9%. El aumento de las presiones inflacionarias alimentó las apuestas de un próximo recorte de tasas en diciembre, ahora en aproximadamente 83% desde el 71% del jueves, según la herramienta CME FedWatch.

Mientras tanto, el Banco de la Reserva de Australia (RBA) tendrá una reunión de política monetaria la próxima semana. El banco central anunciará su decisión, y se anticipa ampliamente que las tasas de interés se mantendrán sin cambios. El tipo de interés oficial (OCR) ha estado estable en 4,35% desde noviembre de 2023, cuando el RBA realizó su última subida de tasas.

El crecimiento en Australia ha sido tibio, y la gobernadora del RBA, Michele Bullock, debería tomar nota de ello. Sin embargo, se espera que el recorte de tasas más temprano sea en febrero de 2025, con crecientes apuestas de que podría retrasarse hasta marzo.

AUD/USD Perspectiva técnica

El Dólar australiano (AUD) presiona sus mínimos de varios meses frente al USD. El par AUD/USD cotiza alrededor de 0,6370, con el próximo nivel de soporte en 0,6360, el mínimo mensual de abril de 2024, seguido por 0,6347, el mínimo registrado en agosto. Más allá de este último, los participantes del mercado probablemente apuntarán a la marca de 0,6300.

El antiguo mínimo semanal en 0,6398 proporciona resistencia antes de la zona de precios de 0,6430.

- El EUR/USD cede ganancias el viernes, asentándose cerca de 1.0550 después de alcanzar 1.0600.

- El par se mantiene por encima de la SMA de 20 días, manteniendo la perspectiva a corto plazo ligeramente positiva.

- El RSI se mantiene plano en territorio negativo, mientras que el MACD muestra barras verdes ascendentes, insinuando un impulso alcista.

El par EUR/USD retrocedió el viernes después de probar brevemente los máximos alrededor de 1.0600, terminando la sesión cerca de 1.0550 pero aún manteniéndose por encima de la media móvil simple (SMA) de 20 días. Este nivel sigue proporcionando un soporte crítico, lo que sugiere que la perspectiva a corto plazo sigue siendo algo constructiva a pesar del retroceso del viernes.

Los indicadores técnicos presentan señales mixtas. El Índice de Fuerza Relativa (RSI) permanece en territorio negativo, reflejando cautela entre los operadores. Mientras tanto, el indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra barras verdes ascendentes, señalando un impulso alcista gradual. Sin embargo, la falta de un movimiento decisivo al alza subraya los riesgos persistentes para el par.

Al alza, el par enfrenta una resistencia inmediata en 1.0580, con una ruptura clara por encima del nivel psicológico de 1.0600 necesaria para confirmar más ganancias. A la baja, un movimiento sostenido por debajo de 1.0550 podría abrir la puerta para probar el soporte en 1.0530 y potencialmente volver a visitar el nivel crítico de 1.0500.

Gráfico diario del EUR/USD

- El USD/CAD salta hacia 1.4100 tras la publicación de los datos de empleo de EE.UU. y Canadá para noviembre.

- El NFP de EE.UU. fue más alto de lo esperado y el crecimiento salarial se mantuvo estable.

- El crecimiento del empleo en Canadá se mantuvo robusto y la tasa de desempleo se aceleró bruscamente.

El par USD/CAD avanza hacia la resistencia de nivel redondo de 1.4100 tras la publicación de los datos del mercado laboral de noviembre de ambas economías: Estados Unidos (EE.UU.) y Canadá.

El informe de Nóminas no Agrícolas (NFP) de EE.UU. mostró que se añadieron 227.000 nuevos trabajadores a la fuerza laboral, más alto que las estimaciones de 200.000. La tasa de desempleo se aceleró al 4.2%, como se esperaba, más alta que la publicación anterior del 4.1%.

Mientras tanto, las ganancias promedio por hora aumentaron constantemente un 0.4% y un 4% en términos mensuales y anuales, respectivamente.

La probabilidad de que la Reserva Federal (Fed) recorte las tasas de interés en 25 puntos básicos (pb) ha aumentado bruscamente al 90% desde el 71% registrado el jueves tras la publicación del informe del NFP de EE.UU., según la herramienta CME FedWatch.

En el frente del Loonie, la adición de nuevos empleos se mantuvo robusta en noviembre, mientras que la tasa de desempleo saltó a un récord desde septiembre de 2021. La economía añadió 50.5K trabajadores, significativamente más alto que las estimaciones de 25K y la publicación anterior de 14.5K. La tasa de desempleo aumentó al 6.8%, más rápido que las estimaciones del 6.6% y la lectura anterior del 6.5%.

Una tasa de desempleo más alta aumentaría las expectativas de recortes de tasas de interés más significativos por parte del Banco de Canadá (BoC). El BoC ya ha reducido sus tasas de interés clave en 125 puntos básicos (pb) hasta el 3.75%.

- La tasa de desempleo en Canadá aumentó a un ritmo más rápido de lo esperado en noviembre.

- El USD/CAD cotiza en territorio positivo cerca de 1.4100 tras los datos.

La tasa de desempleo en Canadá subió al 6,8% en noviembre desde el 6,5% en octubre, informó Statistics Canada el viernes. Esta lectura superó la expectativa del mercado de 6,6%.

Otros detalles de los datos mostraron que la variación neta del empleo fue de +50.500 en este período, en comparación con la expectativa del mercado de 25.000. Además, la tasa de participación aumentó al 65,1% desde el 64,8%, mientras que los salarios promedio por hora aumentaron un 3,9% en términos anuales.

Reacción del mercado

El USD/CAD ganó tracción tras estos datos y se vio por última vez subiendo un 0,5% en el día a 1.4090.

- El EUR/GBP baja mientras la Libra gana terreno ante las expectativas de que el BoE mantenga las tasas de interés sin cambios en la reunión de política monetaria del 19 de diciembre.

- Los funcionarios de la CE ven que el impacto de la agitación política en Francia será limitado en la Eurozona.

- Se espera que el BCE recorte su tasa de facilidad de depósito en 25 pbs hasta el 3%.

El par EUR/GBP baja ligeramente hasta cerca de 0.8285 en la sesión norteamericana del viernes después de luchar por extender la recuperación del jueves por encima de la resistencia clave de 0.8300. El cruce cae ya que la Libra esterlina (GBP) se desempeña fuertemente en todos los ámbitos ante las expectativas de que el Banco de Inglaterra (BoE) será uno de los bancos centrales cuyo ciclo de flexibilización de políticas será el más lento.

Los participantes del mercado financiero esperan que el BoE siga un enfoque gradual de recorte de tasas bajo la suposición de que las presiones sobre los precios en la economía del Reino Unido (UK) son persistentes. En el evento Global Boardroom organizado por el Financial Times (FT) el jueves, Megan Greene, miembro externo del Comité de Política Monetaria (MPC) del BoE, dijo: "Sospecho que alcanzaremos nuestro objetivo de inflación al final de nuestro período de pronóstico, que es de tres años."

Mientras que el calendario económico del Reino Unido no tiene mucho que ofrecer en un período de una semana, se espera que la moneda británica se vea influenciada por las expectativas del mercado sobre la probable decisión de tasas de interés del BoE el 19 de diciembre. Los operadores esperan que el BoE mantenga las tasas de interés sin cambios en el 4.75%.

Mientras tanto, el Euro (EUR) se recuperó después de que el portavoz de la Comisión Europea, Balazs Ujavri, comentara que el impacto de la agitación política en Francia sería limitado y contenido. "Seguimos muy de cerca lo que está sucediendo en Francia," y "Lo que vemos por ahora es que el efecto económico es más bien contenido y limitado. La situación macroeconómica en Francia sigue siendo estable," dijo Ujavri, informó Reuters.

El gobierno de Michel Barnier en la economía francesa colapsó después de perder la votación de no confianza, que fue propuesta por la extrema derecha y la izquierda.

Sin embargo, el alza del Euro sigue siendo limitada ya que se anticipa ampliamente que el Banco Central Europeo (BCE) recorte las tasas de interés en su reunión de política monetaria del jueves. Los operadores esperan que el BCE recorte su tasa de facilidad de depósito en 25 puntos básicos (pbs) hasta el 3%.

El Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.

Los datos publicados miden la salud de la economía y pueden tener un impacto en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede alentar al BCE a subir los tipos de interés, lo que fortalecerá directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona del euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la zona del euro.

Otro dato importante que se publica sobre el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda ganará valor simplemente por la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- El Dólar sube mientras los inversores se preparan para el informe NFP de EE.UU.

- Se espera que los datos de empleo de EE.UU. confirmen las expectativas de que la Fed recortará las tasas en 25 puntos básicos en diciembre.

- La divergencia monetaria entre el BoJ y la Fed ha estado impulsando al yen en las últimas semanas.

El Dólar estadounidense se está apreciando frente a sus principales pares el viernes, con los inversores cerrando posiciones cortas en Dólar antes de la publicación del informe de Nóminas no Agrícolas de noviembre.

El USD/JPY ha rebotado desde la zona de 149.75 para recuperar las pérdidas del jueves y volver al rango superior de los 150.00. La tendencia general sigue siendo bajista, con el par un 3,5% por debajo de los máximos de mediados de noviembre, en medio de las expectativas divergentes de política monetaria de la Fed y el BoJ.

La atención de hoy se centra en el informe de Nóminas no Agrícolas de EE.UU. Se espera que la economía estadounidense haya añadido 200.000 nuevos empleos en noviembre, con la tasa de desempleo subiendo al 4,2%.

Los inversores esperan una fuerte creación de empleo, con un mayor desempleo y presiones salariales más suaves, para cimentar las esperanzas de que la Fed recortará las tasas en 25 pb en dos semanas. Cualquier desviación de estas cifras podría aumentar la volatilidad en los cruces del Dólar estadounidense.

En Japón, el consenso del mercado anticipa una subida de tasas de 25 pb a finales de este mes. Dicho esto, los comentarios moderados del miembro de la junta Nakamura el jueves han generado algunas dudas sobre la decisión final, pesando sobre el Yen.

El Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

- El Dólar estadounidense cotiza plano antes de las Nóminas no Agrícolas, la publicación de datos más importante de EE.UU. esta semana.

- Los operadores estarán en vilo por las cifras de creación de empleo para evaluar las posibilidades de otro recorte de tasas de interés por parte de la Fed este mes.

- El Índice del Dólar estadounidense (DXY) se encuentra cerca de un mínimo de una semana en 105.75.

El Dólar estadounidense (USD) cotiza ampliamente plano el viernes antes de la importante cifra de Nóminas no Agrícolas (NFP) de noviembre, un indicador clave para evaluar la salud del mercado laboral de EE.UU. Las expectativas de crecimiento del empleo se han ajustado a la baja en los últimos días después de que varias lecturas del Índice de Gerentes de Compras (PMI) estuvieran en o por debajo de las expectativas.

El componente de empleo del Institute for Supply Management (ISM) en los sectores de Manufactura y Servicios no presentó un panorama alentador antes del Informe de Empleo de EE.UU. Aun así, el consenso del mercado apunta a un aumento de 200.000 empleos, recuperándose bruscamente de los escasos 12.000 empleos creados en octubre, cuando los huracanes y las huelgas distorsionaron las cifras.

Además de la publicación de las Nóminas no Agrícolas, la Tasa de Desempleo y la Ganancia Media por Hora Mensual (todas parte del mismo informe de empleo) también tienen el potencial de mover los mercados. El viernes terminará con la lectura preliminar del Índice de Sentimiento del Consumidor de la Universidad de Michigan y con la aparición de cuatro funcionarios de la Reserva Federal.

Resumen diario de los mercados: Las encuestas son demasiado elevadas

- A las 13:30 GMT, se publicará el Informe de Empleo de EE.UU. para noviembre:

- Se espera que la cifra de Nóminas no Agrícolas sea de 200.000 frente al aumento previo de 12.000. Las estimaciones varían desde 135.000 en el lado negativo hasta 252.000 en el lado positivo. Cualquier cifra menor que la estimación a la baja desencadenará un Dólar estadounidense más débil, mientras que cualquier cifra por encima del consenso al alza desencadenará una fortaleza sustancial del Dólar estadounidense.

- Se espera que la Tasa de Desempleo suba al 4,2% desde el 4,1%.

- Se espera que la Ganancia Media por Hora Mensual se reduzca al 0,3% desde el 0,4%.

- A las 15:00 GMT, la Universidad de Michigan entregará su lectura preliminar para diciembre:

- Se espera que el Sentimiento del Consumidor suba a 73 desde 71,8 previamente.

- La tasa de expectativas de inflación a 5 años no tiene una visión de consenso y se situó en el 3,2% en noviembre.

- Una serie de oradores de la Fed tomarán el escenario:

- Cerca de las 14:15 GMT, se esperan comentarios de la Gobernadora de la Reserva Federal, Michelle Bowman, quien participa en una conversación virtual en la Conferencia de Gestión Ejecutiva de la Asociación de Banqueros de Missouri.

- A las 15:30 GMT, el Presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, participa en una charla junto al fuego en el 38º Simposio de Perspectivas Económicas organizado por la Fed de Chicago.

- Alrededor de las 17:00 GMT, se esperan comentarios de la Presidenta del Banco de la Reserva Federal de Cleveland, Beth Hammack, quien dará un discurso sobre las perspectivas económicas de EE.UU. en un evento organizado por el City Club de Cleveland.

- La Presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, será la última oradora de la Fed este viernes a las 18:00 GMT, participando en una conversación moderada y una sesión de preguntas y respuestas en un evento organizado por la Institución Hoover de la Universidad de Stanford.

- Las acciones están luchando este viernes, buscando dirección con ganancias o pérdidas muy pequeñas para la mayoría de los principales índices europeos. Los futuros de EE.UU. cotizan planos.

- La herramienta FedWatch del CME está valorando otro recorte de tasas de 25 puntos básicos (bps) por parte de la Fed en la reunión del 18 de diciembre con un 70,1%. Una probabilidad del 29,9% es para que las tasas se mantengan sin cambios. Las actas de la Fed y los comentarios recientes de varios funcionarios de la Fed han ayudado a que las probabilidades de un recorte de tasas en diciembre aumenten.

- El rendimiento de referencia a 10 años de EE.UU. cotiza en 4,18%, en el lado negativo del rango de esta semana entre 4,16% y 4,28%.

Indicador económico

Nóminas no agrícolas

El resultado más importante contenido en el informe sobre la situación del empleo es el cambio mensual en las nóminas no agrícolas que publica el US Department of Labor. En el informe se publican las estimaciones de creación de empleo del mes anterior y revisiones en los datos de los dos meses previos. Los cambios mensuales en las nóminas pueden ser muy volátiles y la publicación de este informe genera una alta volatilidad en el dólar. Un resultado superior al consenso del mercado es alcista para el dólar, mientras que un resultado inferior a las expectativas es bajista.

Leer más.Próxima publicación: vie dic 06, 2024 13:30

Frecuencia: Mensual

Estimado: 200K

Previo: 12K

Fuente: US Bureau of Labor Statistics

El informe de empleo mensual de Estados Unidos se considera el indicador económico más importante para los operadores de divisas. Publicado el primer viernes siguiente al mes informado, el cambio en el número de empleados está estrechamente relacionado con el desempeño general de la economía y es monitoreado por los responsables de la formulación de políticas. El pleno empleo es uno de los mandatos de la Reserva Federal y considera la evolución del mercado laboral al establecer sus políticas, lo que afecta a las monedas. A pesar de varios indicadores adelantados que dan forma a las estimaciones, las Nóminas no Agrícolas tienden a sorprender a los mercados y desencadenar una volatilidad sustancial. Las cifras reales que superan el consenso tienden a ser alcistas para el USD.

Análisis Técnico del Índice del Dólar estadounidense: Nunca iba a ser una línea recta

El Índice del Dólar estadounidense (DXY) está de vuelta donde estaba hace aproximadamente un mes después de retroceder desde que intentó superar el nivel de 108.00. El riesgo con la publicación de las Nóminas no Agrícolas es que, si la cifra está muy por debajo de las estimaciones, el DXY podría caer de nuevo hasta los niveles previos a las elecciones en 104.25.

Al alza, 106.52 (máximo del 16 de abril) parece ser un hueso duro de roer como primera resistencia después de no poder cerrar por encima de este nivel esta semana tras varios intentos. Si los alcistas del Dólar estadounidense recuperan ese nivel, 107.00 (nivel redondo) y 107.35 (máximo del 3 de octubre de 2023) vuelven a estar en el objetivo para una nueva prueba.

Mirando hacia abajo, el nivel crucial en 105.53 (máximo del 11 de abril) entra en juego antes de dirigirse a la región de 104. Si el DXY cae hasta 104.00, la gran cifra y la Media Móvil Simple de 200 días en 104.03 deberían atrapar cualquier formación de cuchillo cayendo.

Índice del Dólar estadounidense: Gráfico Diario

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Panel de Decisión del BoE aumentó las expectativas de inflación para el próximo año al 2.8% en noviembre, desde el 2.5% de octubre, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El impulso alcista a corto plazo en el gráfico intradía se fortalece

"Dhingra, miembro del MPC y paloma, advirtió que la política restrictiva está dañando la economía del Reino Unido. Pero el aumento en las expectativas de inflación reforzará la cautela general sobre la perspectiva de tasas reflejada en los comentarios de otros responsables de política monetaria del BoE recientemente."

"El GBP/USD también se movió para probar la resistencia señalada en 1.2770 precisamente ayer, sin mostrar signos de fortalecerse más. La libra se mantiene cerca de romper la resistencia esta mañana y cuenta con el apoyo adicional del fortalecimiento del impulso alcista a corto plazo en el gráfico intradía."

"Sin embargo, al igual que el EUR, un movimiento debe ocurrir más temprano que tarde ahora. De lo contrario, el spot corre el riesgo de retroceder al soporte de tendencia en 1.2675/80."

Un rebote en los mercados franceses tras la agitación política de esta semana ha hecho poco por el EUR, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El spot sigue bien soportado cerca de los máximos

"Los mercados notan que el crecimiento salarial en la zona euro se desaceleró en el tercer trimestre, dando a los halcones de la política del BCE un camino para apoyar un recorte de tasas de 25 pbs el próximo jueves. Un recorte de tasas de 1/4 punto está totalmente valorado (los swaps reflejan alrededor de 26 pbs de relajación anticipada)."

"Los estacionales de diciembre para el EUR son fuertemente positivos, sin embargo, y la disminución del riesgo político debería dar al EUR una oportunidad para estabilizarse o fortalecerse un poco más a corto plazo. El EUR subió para desafiar la resistencia a corto plazo y el posible desencadenante de ruptura alcista en 1.0590 ayer, pero no logró avanzar."

"El spot sigue bien soportado cerca de los máximos esta mañana y las señales de precios continúan inclinándose alcistas en el gráfico a corto plazo a medida que el impulso de la tendencia alcista se fortalece un poco. Sin embargo, un avance por encima de 1.0590/00, que podría impulsar un apretón hacia la mitad/parte superior de los 1.06, al menos, necesita llegar pronto. Soporte en 1.0515/20."

El Dólar estadounidense (USD) se está moviendo un poco más alto antes del informe de empleo de EE.UU. Después de perder terreno ampliamente el jueves, los mercados se resistieron a empujar el USD significativamente más bajo (y a través de algunos puntos de soporte clave) antes de los datos de empleo, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

USD en general más alto antes del último informe de empleo

"Las ganancias del USD durante la sesión nocturna se concentran en el AUD y el NZD. Los informes que indican que el presidente electo Trump había nominado a David Perdue como su embajador en China pueden haber afectado el sentimiento de ambos. El CNY también está ligeramente a la baja en la sesión. Pero Perdue aporta mucha experiencia empresarial en la región y ha adoptado una postura cooperativa en las relaciones con China en el pasado. Un sólido aumento en los datos de salario base de Japón en octubre aumentó las expectativas de subida de tasas del BoJ, pero no hizo nada por el JPY, que se debilitó un 0,3% en la sesión. La renovada volatilidad en el KRW durante la noche puede ser un factor en la volatilidad del FX regional."

"En Europa, mientras tanto, los activos franceses continúan recuperándose de la agitación de esta semana; el CAC 40 sube un 1,4% y los OATs superan a los Bunds por 3-4 puntos básicos. Se espera que las nóminas no agrícolas de EE.UU. se recuperen del débil aumento de 12.000 en octubre, con la calle esperando una ganancia de 220.000, según el consenso de Bloomberg. El número 'whisper' está estrechamente alineado con las expectativas (217.000). Sin embargo, hubo revisiones significativas a la baja en los datos de los dos meses anteriores con la publicación de octubre (-111.000), y se espera una revisión al alza de los datos de octubre afectados por el clima hoy."

"Pero otro informe general decepcionante planteará un desafío para los responsables de la política de la Fed, algunos de los cuales han expresado preocupación por el estancamiento del progreso en la inflación en los últimos meses. Los swaps están valorando una reducción de 16-17 puntos básicos para la decisión de política de este mes actualmente. Más allá de los datos, el USD sigue siendo propenso a cierta debilidad estacional. Un sólido informe de empleo puede elevar el DXY de nuevo a la mitad de los 106. Un resultado decepcionante puede llevar el índice hacia el soporte en 105.30."

El Producto Interior Bruto (PIB) de la Eurozona creció un 0.9% interanual en el tercer trimestre de 2024, tal como se esperaba, después de crecer un 0.6% en el segundo cuarto del año. Según ha publicado Eurostat, este es el mayor crecimiento de la economía de la zona euro desde el primer trimestre de 2023.

A nivel intertrimestral, el PIB de julio a septiembre aumentó un 0.4% frente al 0.2% de crecimiento de abril a junio, en línea con lo estimado. Esta es la mayor subida en el Producto Interior Bruto desde el segundo trimestre de 2022.

Euro reacción

El Euro repuntó levemente tras la publicación del PIB, probando la zona de 1.0588 y aproximándose al máximo del día alcanzado en la apertura europea en 1.0594. Al momento de escribir, el EUR/USD cotiza sobre 1.0584, plano en el día.

Indicador económico

Producto Interior Bruto s.a. (YoY)

El PIB publicado por la oficina de estadísticas de la Comisión europea Eurostat es una estimación del valor total de los bienes y servicios producidos en la Eurozona. El PIB se considera una medida de la actividad económica global e indica el ritmo de crecimiento de la economía de un país. Una lectura superior a las expectativas es alcista para el euro, mientras que una lectura inferior es bajista.

Leer más.Última publicación: vie dic 06, 2024 10:00

Frecuencia: Trimestral

Actual: 0.9%

Estimado: 0.9%

Previo: 0.9%

Fuente: Eurostat

Los precios del petróleo reaccionaron a las decisiones de la OPEP+ de ayer con ligeras pérdidas. El precio del petróleo Brent cayó por debajo de la marca de 72 $ por barril en la mañana, señala el analista de materias primas de Commerzbank, Carsten Fritsch.

Las decisiones de la OPEP+ del jueves no sacuden los mercados del petróleo

"Se esperaba el aplazamiento del aumento de producción planificado por otros tres meses. Sin embargo, fue algo sorprendente que la reversión de los recortes voluntarios de producción de 2,2 millones de barriles por día planificados desde abril se lleve a cabo durante un período más largo de lo que se pensaba anteriormente. Además, los recortes voluntarios de 1,65 millones de barriles por día vigentes desde abril de 2023 se extendieron por un año hasta finales de 2026."

"Esto puede verse como un reconocimiento por parte de la OPEP+ de que el margen para aumentar la oferta de petróleo es muy limitado. Incluso con las decisiones de ayer, es probable que el mercado del petróleo esté sobreabastecido el próximo año porque es probable que la demanda global de petróleo aumente menos fuertemente que la oferta fuera de la OPEP+. Como resultado, no hay necesidad adicional de petróleo de la OPEP+ en el mercado del petróleo."

"Sin embargo, esto cambiaría si la oferta de petróleo de Irán y Venezuela cayera significativamente como resultado de sanciones más estrictas de EE.UU. En este caso, el excedente de oferta que actualmente está emergiendo de alrededor de 1 millón de barriles por día podría evaporarse rápidamente. Este riesgo no parece ser suficientemente tenido en cuenta por el mercado en este momento, por lo que esperamos que el precio del petróleo suba el próximo año."

El jefe de la mayor compañía petrolera de Rusia dice que los recortes de producción de la OPEP+ en 2016 y 2020 han fortalecido a la industria del petróleo de esquisto de EE.UU. y han permitido que EE.UU. se convierta en un exportador líder de petróleo, señala el analista de materias primas de Commerzbank, Carsten Fritsch.

La política de recortes de la OPEP+ fortalece la industria del petróleo de esquisto de EE.UU.

"Según el jefe de la mayor compañía petrolera de Rusia, los recortes de producción de la OPEP+ en 2016 y 2020 han fortalecido a la industria del petróleo de esquisto de EE.UU. y han permitido que EE.UU. se convierta en un exportador líder de petróleo. Esto podría verse como una crítica a la estrategia actual de la OPEP+ de estabilizar el mercado del petróleo restringiendo la oferta de petróleo, porque otros productores entonces intervendrían y tomarían cuota de mercado de la OPEP+."

"Hace exactamente diez años, se intentó adoptar una estrategia diferente, con éxito limitado. En ese momento, la OPEP decidió inundar el mercado con petróleo desde principios de 2015 por iniciativa de Arabia Saudí para expulsar a los productores de petróleo de esquisto de EE.UU. del mercado con precios más bajos. Sin embargo, los costos para los países de la OPEP en forma de ingresos perdidos fueron tan altos que volvieron a una política de limitar la oferta a finales de 2016 y formaron la OPEP+."

"Dado que los productores de petróleo de esquisto de EE.UU. han logrado desde entonces reducir significativamente sus costos y aumentar la productividad, ahora pueden producir de manera rentable a precios de petróleo más bajos en comparación con hace diez años. Esta es también la razón por la que la OPEP+ ahora enfrenta el problema al que el jefe de la compañía petrolera rusa se refirió indirectamente."

El Banco de Japón (BoJ) habla mucho sobre cómo le gustaría seguir subiendo las tasas de interés, que aún están en un nivel muy bajo en Japón, actualmente en 0,25%. Sus esperanzas están puestas en la inflación, que recientemente se ha mantenido por encima del 2%, al menos en términos de la tasa general. En consecuencia, los altos aumentos salariales tanto desde el lado de los costos como de la demanda impulsarán la inflación, al menos en el sector de servicios, hasta tal punto que se alcanzará el 2% y la tasa de interés clave podrá aumentarse aún más, señala Volkmar Baur, analista de FX de Commerzbank.

El BoJ parece dispuesto a subir las tasas de interés nuevamente

"Los datos publicados esta mañana muestran que este desarrollo salarial aún no está funcionando correctamente. En términos nominales, el aumento del 2,6% en los salarios parece bastante razonable. Sin embargo, cuando se ajusta por inflación, los salarios reales y, por lo tanto, el poder adquisitivo no aumentaron en términos interanuales. A largo plazo, vemos que los salarios reales en los últimos años han estado en una tendencia a la baja similar a la vista en los años de inflación cero, por lo que, al menos por el momento, hay pocas esperanzas de un cambio en esta dirección."

"Y mirando hacia adelante, hay pocas razones para creer que los salarios pronto comenzarán a desarrollar una dinámica más fuerte y autosostenida. Con respecto a la tasa de separación, se puede ver que en los últimos meses significativamente menos japoneses han dejado sus trabajos para buscar uno mejor pagado (Figura 2). Mientras que esta tendencia aumentó continuamente desde 2020 hasta finales del año pasado, ya está cayendo nuevamente este año e incluso está por debajo de los niveles de 2019."

"En general, veo pocas razones para esperar una inflación sostenida más alta en Japón basándome en estas cifras de crecimiento salarial. Sin embargo, dado que el Banco de Japón parece dispuesto a subir las tasas de interés nuevamente, probablemente debería hacerlo este año (el 19 de diciembre) o en su próxima reunión en enero. Después de eso, es probable que la ventana para una subida de tasas se cierre. A corto plazo, el JPY debería, por lo tanto, permanecer respaldado, pero se espera una nueva debilidad el próximo año."

El Dólar estadounidense (USD) se espera que comercie en un rango de 7.2550/7.2800. A largo plazo, los movimientos de precios actuales probablemente sean parte de un comercio en rango, probablemente entre 7.2400 y 7.2900, señalan los analistas de FX de UOB Group, Quek Ser Leang y Lee Sue Ann.

USD probablemente comercie entre 7.2400 y 7.2900

VISTA DE 24 HORAS: "Tras el fuerte retroceso del USD hace dos días, señalamos ayer que ‘la caída parece estar adelantada, y es poco probable que el USD se debilite mucho más.’ Esperábamos que el USD ‘comerciara en un rango de 7.2630/7.2930.’ Posteriormente, el USD comerció en un rango más estrecho de lo esperado (7.2631/7.2859). No ha habido un aumento en el impulso bajista ni alcista, y seguimos esperando un comercio en rango, probablemente entre 7.2550 y 7.2800."

VISTA DE 1-3 SEMANAS: "Nos volvimos positivos en el USD el martes (03 de diciembre, spot en 7.2880), indicando que ‘el rápido aumento en el impulso podría llevar al USD a subir a 7.3115.’ Después de que el USD subiera a 7.3145 y luego retrocediera bruscamente, indicamos ayer (jueves) que ‘el impulso alcista se ha desacelerado con el fuerte retroceso.’ Añadimos, ‘si el USD rompe por debajo de 7.2630 (sin cambio en el nivel de ‘soporte fuerte’), significaría que no está subiendo más.’ El USD bajó a un mínimo de 7.2631 en la negociación de NY. Aunque nuestro nivel de ‘soporte fuerte’ aún no se ha roto claramente, el impulso alcista se ha desvanecido en gran medida. Los movimientos de precios actuales probablemente sean parte de un comercio en rango, probablemente entre 7.2400 y 7.2900."

La OPEP+ decide extender sus recortes voluntarios adicionales de oferta de 2,2 millones de barriles por día (b/d) por tres meses más, señala Warren Patterson, analista de materias primas de ING.

El mercado parece algo decepcionado

"Los miembros de la OPEP+ decidieron ayer extender sus recortes voluntarios adicionales de oferta de 2,2 millones de b/d por tres meses más. Esto significa que el grupo ahora está programado para aumentar gradualmente la oferta solo a partir de abril de 2025."

"Además de un nuevo retraso en el retorno de la oferta, los miembros también traerán esta oferta de vuelta a un ritmo más lento. Anteriormente, el grupo estaba programado para reintroducir 2,2 millones de b/d de oferta en el transcurso de 12 meses. Sin embargo, los miembros ahora traerán esta oferta de vuelta en el transcurso de 18 meses. Por lo tanto, se espera que esta oferta completa regrese para septiembre de 2026."

"El mercado parecía algo decepcionado o al menos indiferente a la extensión, con el Brent ICE cerrando 0,3% más bajo en el día, dejándolo justo por encima de 72 $/bbl. Esto sugiere que el mercado esperaba un movimiento más agresivo por parte de la OPEP+."

- El NZD/USD se desploma por debajo de 0.5850 en medio de un tono de riesgo desalentador y firmes expectativas moderadas del RBNZ.

- El Dólar estadounidense sube antes de los datos del NFP de EE.UU. para noviembre.

- Los economistas estiman que la tasa de desempleo de EE.UU. se ha acelerado al 4.2%.

El par NZD/USD se desploma por debajo del soporte clave de 0.5850 en las horas de negociación europeas del viernes. El par NZD se desploma ya que el Dólar neozelandés (NZD) se debilita en todos los ámbitos en medio de firmes expectativas de que el Banco de la Reserva de Nueva Zelanda (RBNZ) seguirá un enfoque agresivo de flexibilización de la política.

El RBNZ redujo su Tasa Oficial de Efectivo (OCR) en 50 puntos básicos (pb) al 4.25% en su reunión de política monetaria del 27 de noviembre y guió para un ritmo similar de recortes de tasas si las condiciones económicas continúan evolucionando como se proyecta. Los inversores también confían en que el RBNZ recortará su OCR nuevamente en 50 pb al 3.75% en la reunión de política de febrero.

Mientras tanto, el estado de ánimo cauteloso del mercado antes de la publicación de los datos de Nóminas No Agrícolas (NFP) de Estados Unidos (EE.UU.) también ha pesado sobre el Dólar neozelandés. Los futuros del S&P 500 exhiben un rendimiento moderado en la sesión europea. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, sube desde el soporte clave de 105.70.

Los datos del NFP de EE.UU. influirán en las expectativas del mercado sobre si la Reserva Federal (Fed) recortará nuevamente las tasas de interés en la reunión de política del 18 de diciembre. La Fed ya ha reducido sus tasas de interés clave en 75 pb en sus reuniones de septiembre y noviembre.

Los economistas esperan que la economía de EE.UU. haya añadido 200.000 nuevos trabajadores, significativamente más que los 12.000 en octubre. Las nóminas fueron significativamente más bajas el mes pasado ya que algunas industrias se vieron afectadas por los huracanes y hubo huelgas laborales en las plantas de Boeing. Se estima que la tasa de desempleo se ha acelerado al 4.2% desde la publicación anterior del 4.1%.

El Dólar neozelandés FAQs

El Dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy conocida entre los inversores. Su valor viene determinado en gran medida por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve al NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

El Banco de la Reserva de Nueva Zelanda (RBNZ) aspira a alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tipos de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así al NZD. Por el contrario, unos tipos de interés más bajos tienden a debilitar el NZD. El llamado diferencial de tipos, o cómo son o se espera que sean los tipos en Nueva Zelanda en comparación con los fijados por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del Dólar neozelandés (NZD). Una economía fuerte, basada en un elevado crecimiento económico, un bajo desempleo y una elevada confianza es buena para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar al Banco de la Reserva de Nueva Zelanda a aumentar los tipos de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito por el riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender los activos de mayor riesgo y huyen a los refugios más estables.

Se espera que el Dólar estadounidense (USD) se consolide en el rango de 149,65/150,65. A largo plazo, la debilidad del USD parece haberse estabilizado; es probable que cotice en un rango de 148,65/152,00 por ahora, señalan los analistas de FX de UOB Group, Quek Ser Leang y Lee Sue Ann.

La debilidad del USD parece haberse estabilizado

VISTA DE 24 HORAS: "El miércoles, el USD subió a 151,22 y luego retrocedió. Ayer (jueves), cuando el USD estaba en 150,35, destacamos que ‘el retroceso desde el máximo podría extenderse por debajo de 149,65 antes de que se pueda esperar una estabilización.’ Nuestra opinión no fue incorrecta, ya que el USD cayó a 149,64, recuperándose para cerrar en 150,08 (-0,35%). El USD parece haber entrado en una fase de consolidación. Hoy, esperamos que el USD cotice en un rango de 149,65/150,65."

VISTA DE 1-3 SEMANAS: "Después de mantener una visión negativa del USD durante dos semanas, revisamos nuestra perspectiva a neutral ayer (05 de diciembre, spot en 150,35). Indicamos que ‘la debilidad del USD parece haberse estabilizado.’ También indicamos que ‘los movimientos de precios actuales son probablemente las primeras etapas de una fase de comercio en rango, probablemente entre 148,65 y 152,00.’ Nuestras expectativas permanecen sin cambios.

- El USD/CAD sube cerca de 1.4040 mientras el Dólar estadounidense gana terreno antes de los datos de Nóminas no Agrícolas de EE.UU.

- Los inversores esperan que la Fed recorte las tasas de interés en 25 pb en la reunión de política monetaria del 18 de diciembre

- Se estima que la economía canadiense ha añadido 25.000 nuevos trabajadores en noviembre.

El par USD/CAD sube cerca de 1.4040 en las horas de negociación europeas del viernes. El par CAD sube mientras el Dólar estadounidense (USD) gana terreno antes de los datos de Nóminas no Agrícolas (NFP) de Estados Unidos (EE.UU.) para noviembre, que se publicarán a las 13:30 GMT. El Índice del Dólar (DXY), que rastrea el valor del Dólar frente a seis divisas principales, se mantiene por encima del soporte inmediato de 105.70.

Los datos del mercado laboral influirán significativamente en las expectativas del mercado sobre la acción de tasas de interés de la Reserva Federal (Fed) en la reunión de política monetaria del 18 de diciembre. Los economistas esperan que la economía de EE.UU. haya añadido 200.000 nuevos trabajadores en noviembre. Se prevé que la tasa de desempleo sea más alta, en 4.2%, desde la lectura anterior de 4.1%.

Datos de nóminas más altos de lo esperado indicarían una mejora en las condiciones del mercado laboral, lo que podría reducir las apuestas por un recorte de tasas de la Reserva Federal (Fed) para la próxima reunión, dado que los operadores ven un 67% de posibilidades a favor de una reducción de tasas de interés en 25 puntos básicos (pb) a 4.25%-4.50%, según la herramienta FedWatch del CME. Por el contrario, cifras de empleo débiles impulsarían las mismas.

Los inversores también se centrarán en los datos de Ganancias Promedio por Hora de EE.UU., una medida clave del crecimiento salarial. Se estima que la medida de crecimiento salarial haya crecido un 3.9%, más lento que el 4% en octubre en términos interanuales.

Mientras tanto, el Dólar canadiense (CAD) también se verá influenciado por los datos oficiales de empleo que se publicarán junto con el informe NFP de EE.UU. Se espera que el informe de empleo canadiense muestre que el mercado laboral vio una adición de 25.000 nuevos trabajadores, más alto que la publicación anterior de 14.5K. La tasa de desempleo subió a 6.6% desde 6.5%.

Indicador económico

Cambio neto en empleo

Dato publicado por Statistics Canada que mide los cambios en el número de personas empleadas en Canadá. Un incremento en este indicador tiene implicaciones positivas sobre el gasto de los consumidores y acaba estimulando el crecimiento económico. Un resultado superior al consenso del mercado es alcista para el dólar canadiense, mientras que un resultado inferior es bajista.

Leer más.Próxima publicación: vie dic 06, 2024 13:30

Frecuencia: Mensual

Estimado: 25K

Previo: 14.5K

Fuente: Statistics Canada

Las estadísticas del mercado laboral de Canadá tienden a tener un impacto significativo en el dólar canadiense, y la cifra de Cambio en el Empleo tiene la mayor parte del peso. Existe una correlación significativa entre la cantidad de personas que trabajan y el consumo, lo que impacta la inflación y las decisiones de tasas del Banco de Canadá, que a su vez mueven el dólar canadiense. Las cifras reales que superan el consenso tienden a ser alcistas del CAD, y los mercados de divisas suelen reaccionar de manera constante y consistente en respuesta a la publicación.

El gobernador del Banco Nacional de Polonia, Adam Glapiński, una vez más logró sorprender a los mercados en gran medida. La fijación del precio del primer recorte se ha trasladado a mediados de año con 100 pb en total el próximo año, lo que puede volver a estar bajo presión hoy, señala Frantisek Taborsky, analista de FX de ING.

La fijación del precio del primer recorte se traslada a mediados de año

"La principal conclusión de la conferencia de prensa es que, según el Consejo de Política Monetaria, extender la congelación de los precios de la energía el próximo año resultaría en un descongelamiento en el cuarto trimestre de 2025, introduciendo un riesgo de inflación posterior. Esto pospone el retorno de la inflación al objetivo del banco central en seis meses en comparación con el escenario base en la proyección de noviembre del NBP, retrasando el inicio de su ciclo de relajación."

"Nuestros economistas esperaban el primer recorte de tasas en mayo y 100 pb en 2025, significativamente menos que la fijación de precios del mercado antes de la conferencia de prensa, pero incluso este escenario ahora parece optimista. Al mismo tiempo, la historia global se está moviendo en una dirección dovish, lo que dificultará que el NBP resista los recortes de tasas por mucho tiempo en medio de la relajación de otros bancos centrales."

"Por ahora, sin embargo, la reacción del mercado a este giro hawkish es más importante, y aunque esperábamos algunas ganancias tácticas en el zloty ayer, este mensaje del NBP puede hacerlas más permanentes. La fijación del precio del primer recorte se ha trasladado a mediados de año con 100 pb en total el próximo año, lo que puede volver a estar bajo presión hoy. El salto en el diferencial de tasas sugiere niveles en 4.260 EUR/PLN, un nivel clave este año. Es probable que lo veamos probado hoy."

El Dólar neozelandés (NZD) probablemente se negociará en un rango más alto de 0.5860/0.5900. A largo plazo, se espera que el NZD se negocie en un rango de 0.5830/0.5930, según señalan los analistas de FX de UOB Group, Quek Ser Leang y Lee Sue Ann.

El NZD puede probar el soporte de 0.5830 a corto plazo

VISTA A 24 HORAS: "Ayer, esperábamos que el NZD ‘se negociara en un rango de 0.5830/0.5890.’ El NZD luego se negoció entre 0.5849 y 0.5887, cerrando en 0.5885. Aunque el tono subyacente parece haberse fortalecido ligeramente, esto probablemente llevará a un rango de negociación más alto de 0.5860/0.5900 en lugar de un aumento sostenido."

VISTA A 1-3 SEMANAS: "Nuestra actualización de ayer (05 de diciembre, par en 0.5860) sigue siendo válida. Como se destacó, aunque el NZD cayó a un mínimo de 0.5830 hace dos días, no parece haber suficiente impulso para romper claramente por debajo de 0.5830." Continuamos manteniendo la visión de que el NZD "se espera que se negocie en un rango de 0.5830/0.5930."