- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

La presidenta del Banco de la Reserva Federal (Fed) de Dallas, Lorie Logan, apareció en los titulares el jueves por la noche, señalando que el progreso de la inflación ha sido significativo, el mercado laboral de EE.UU. sigue siendo demasiado firme para empujar a la Fed a recortar las tasas en el corto plazo. La responsable de la política de la Fed, Logan, admitió que incluso si la inflación alcanza el 2%, puede que no sea suficiente por sí sola para forzar un recorte de tasas por parte de la Fed.

Aspectos destacados clave

Un posible aumento de la inflación sería una señal para una mayor acción de política monetaria.

Un enfriamiento del mercado laboral o de la demanda podría ser evidencia de que es momento de recortar las tasas.

Opciones en 2025 entre reanudar los recortes de tasas o mantener las tasas estables por un período prolongado.

La Fed debería guiar la senda de las tasas para mantener ancladas las expectativas de inflación.

Existe incertidumbre debido a la política comercial y las condiciones financieras volátiles.

Los cambios en la política comercial podrían afectar significativamente a la economía.

Una inflación del 2% no implica recortes de tasas.

Un mercado laboral fuerte como señal de acercamiento a la neutralidad.

Con la inflación cerca del 2% y el mercado laboral manteniéndose estable, la Fed podría no recortar las tasas pronto.

- El Nasdaq 100 gana un 0.52% en el día, cotizando al momento de escribir sobre 21.766.

- Los valores de Palantir Technologies (PLTR) repuntan un 9.79%, estableciendo un nuevo máximo histórico.

- Las acciones de Cognizant Technology (CTSH) suben un 4.17% el día de hoy, operando en estos momentos en 87.09$.

El Nasdaq 100 marcó un mínimo diario en 21.607, atrayendo compradores que impulsaron el índice tecnológico a máximos de 4 sesiones en 21.607. AL momento de escribir, el Nasdaq 100 opera en 21.766, subiendo un 0.52% en la jornada del jueves.

Cognizant Technology y Palantir Technologies impulsan al Nasdaq 100 a terreno positivo

La empresa líder en ofrecer servicios de tecnología de la información, Cognizant Technology (CTSH) presenta una ganancia de un 4.17% el día de hoy, estableciendo un nuevo máximo histórico en 87.61$ tras un excelente informe financiero. CTSH obtuvo ingresos por 5.08 mil millones de dólares frente a los 5.07 mil millones de dólares esperados por el mercado. De igual forma, consiguió una ganancia por acción de 1.21$, en comparación con los 1.123$ proyectados por el consenso.

En la misma sintonía, las acciones de Palantir Technologies (PLTR) suben un 9.79% diario, alcanzando un nuevo máximo histórico en 111.55$. PLT publicó su informe de ganancias, reportando ingresos 857.52 mil millones de dólares frente a los 775.78 mil millones de dólares esperados por los analistas, así como una ganancia por acción de 0.14$, en comparación con los 0.111$ previstos por el mercado.

El Nasdaq 100 hila su tercera sesión consecutiva con ganancias, en espera de las Nóminas no agrícolas de Estados Unidos, a publicarse el día de mañana.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció un soporte de corto plazo dado por el mínimo del 3 de febrero en 20.970. El siguiente soporte clave está en 20.532, mínimo del 13 de enero. Al norte, la resistencia importante se encuentra en 21.940, punto pivote del 24 de enero.

Gráfico de 4 horas del Nasdaq 100

Nasdaq FAQs

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

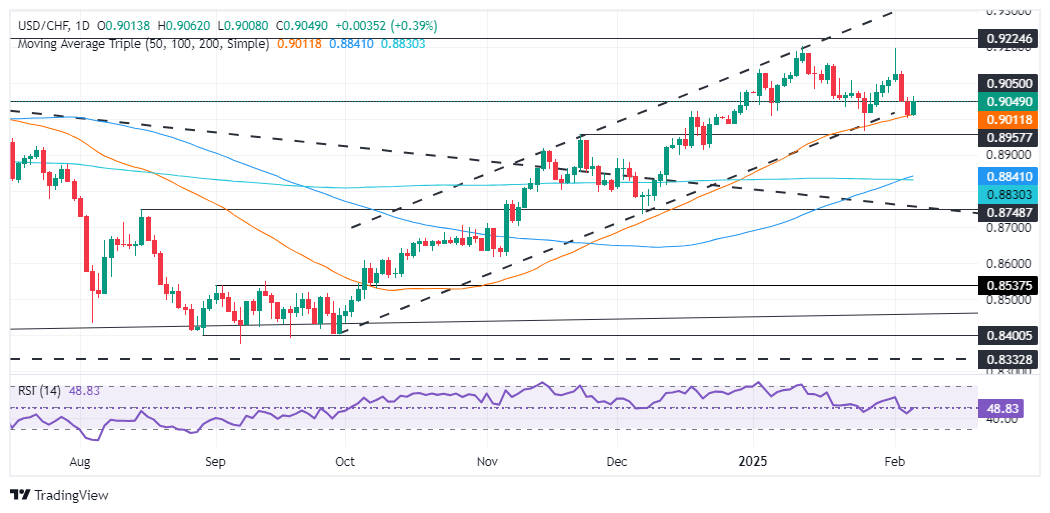

- USD/CHF rebota a 0.9048, ganando impulso después de formar un patrón de "tweezers bottom" en niveles de soporte críticos.

- Las próximas cifras de Nóminas no Agrícolas aumentan el enfoque del mercado, tras el inesperado aumento en las solicitudes de desempleo.

- La perspectiva técnica sugiere un posible comercio en rango, con una resistencia crítica en 0.9100 y soporte cerca de 0.8998.

El USD/CHF cambió de rumbo y recortó algunas de sus pérdidas semanales, registrando ganancias de más del 0.36%. Al momento de escribir, se intercambiaba a 0.9048.

Los datos de empleo en EE.UU. mostraron que más personas de lo esperado solicitaron beneficios por desempleo, lo que podría estar relacionado con los incendios forestales en Los Ángeles y el clima. Mientras tanto, los operadores se preparaban para la publicación de las cifras de Nóminas no Agrícolas de EE.UU. el viernes.

USD/CHF Análisis del Precio: Perspectiva técnica

El USD/CHF cambió de rumbo, formando un patrón gráfico de "tweezers bottom". El par encontró un fuerte soporte en 0.8998 en la media móvil simple (SMA) de 50 días. Si los compradores logran un cierre diario por encima de 0.9000, busque un comercio en rango dentro del área de 0.9040 – 0.9100. Una ruptura en la parte superior del rango expondrá el máximo del 3 de febrero en 0.9195.

Por el contrario, si el precio del USD/CHF cierra por debajo de la SMA de 50 días diariamente, se prevé una mayor caída, ya que el siguiente soporte sería el máximo diario del 22 de noviembre en 0.8957, seguido de 0.8900.

USD/CHF Gráfico del Precio – Diario

Franco suizo FAQs

El Franco suizo (CHF) es la moneda oficial de Suiza. Se encuentra entre las diez monedas más negociadas a nivel mundial, alcanzando volúmenes que superan con creces el tamaño de la economía suiza. Su valor está determinado por el sentimiento general del mercado, la salud económica del país o las medidas adoptadas por el Banco Nacional Suizo (SNB), entre otros factores. Entre 2011 y 2015, el Franco suizo estuvo vinculado al Euro (EUR). La vinculación se eliminó abruptamente, lo que resultó en un aumento de más del 20% en el valor del franco, lo que provocó una turbulencia en los mercados. Aunque la vinculación ya no está en vigor, la suerte del franco suizo tiende a estar altamente correlacionada con la del euro debido a la alta dependencia de la economía suiza de la vecina eurozona.

El Franco suizo (CHF) se considera un activo de refugio seguro, o una moneda que los inversores tienden a comprar en épocas de tensión en los mercados. Esto se debe a la percepción que se tiene de Suiza en el mundo: una economía estable, un sector exportador fuerte, grandes reservas del banco central o una postura política de larga data hacia la neutralidad en los conflictos globales hacen que la moneda del país sea una buena opción para los inversores que huyen de los riesgos. Es probable que los tiempos turbulentos fortalezcan el valor del CHF frente a otras monedas que se consideran más riesgosas para invertir.

El Banco Nacional Suizo (BNS) se reúne cuatro veces al año (una vez cada trimestre, menos que otros bancos centrales importantes) para decidir sobre la política monetaria. El banco aspira a una tasa de inflación anual inferior al 2%. Cuando la inflación supera el objetivo o se prevé que lo superará en el futuro previsible, el banco intentará controlar el crecimiento de los precios elevando su tipo de referencia. Los tipos de interés más altos suelen ser positivos para el Franco suizo (CHF), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, los tipos de interés más bajos tienden a debilitar el CHF.

Los datos macroeconómicos publicados en Suiza son fundamentales para evaluar el estado de la economía y pueden afectar la valoración del Franco suizo (CHF). La economía suiza es estable en términos generales, pero cualquier cambio repentino en el crecimiento económico, la inflación, la cuenta corriente o las reservas de divisas del banco central tienen el potencial de desencadenar movimientos en el CHF. En general, un alto crecimiento económico, un bajo desempleo y un alto nivel de confianza son buenos para el CHF. Por el contrario, si los datos económicos apuntan a un debilitamiento del impulso, es probable que el CHF se deprecie.

Como economía pequeña y abierta, Suiza depende en gran medida de la salud de las economías vecinas de la Eurozona. La Unión Europea en su conjunto es el principal socio económico de Suiza y un aliado político clave, por lo que la estabilidad de la política macroeconómica y monetaria en la eurozona es esencial para Suiza y, por ende, para el Franco suizo (CHF). Con tal dependencia, algunos modelos sugieren que la correlación entre la suerte del euro (EUR) y el Franco suizo es superior al 90%, o casi perfecta.

- NZD/USD cae el jueves, estableciéndose en 0.5675 después de probar el soporte clave.

- Los vendedores intentaron empujar al par por debajo de la SMA de 20 días cerca de 0.5640 pero fallaron.

El par NZD/USD se debilitó el jueves, bajando un 0.21% a 0.5675, pero logró mantenerse por encima de su media móvil simple (SMA) de 20 días. Los bajistas intentaron romper por debajo del soporte clave alrededor de 0.5640 pero enfrentaron rechazo, lo que sugiere que el interés comprador sigue siendo resistente a pesar del ligero retroceso.

Los indicadores técnicos reflejan una perspectiva mixta. El Índice de Fuerza Relativa (RSI) cayó bruscamente a 54, señalando una pérdida de impulso pero aún permaneciendo en territorio positivo. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) permanece plano con barras verdes, indicando una pausa temporal en el impulso alcista en lugar de un cambio confirmado hacia los vendedores.

De cara al futuro, mientras el NZD/USD se mantenga por encima de la SMA de 20 días, actualmente cerca de 0.5640, el sesgo alcista general permanece intacto. Una ruptura sostenida por encima de 0.5700 podría desencadenar más alzas hacia 0.5735, mientras que un cierre por debajo de la SMA podría exponer al par a un retroceso más profundo hacia 0.5600.

NZD/USD gráfico diario

- Ralph Lauren Corporation (RL) gana un 9.22% el día de hoy, estableciendo un nuevo máximo histórico en 289.33$.

- RL consiguió ingresos por 2.14 mil millones de dólares, superando las expectativas de los analistas.

Los títulos de Ralph Lauren Corporation reaccionan a la baja desde un nuevo máximo histórico en 289.33$, donde atrajo vendedores arrastraron el precio de la acción a un mínimo del día en 270.51$. Actualmente, RL opera sobre 271.81$$, ganando un 9.18% el día de hoy.

Los valores de Ralph Lauren Corporation se disparan tras mejorar las proyecciones en su reporte trimestral

El fabriante de ropa Ralph Lauren Corporation (RL) ha dado a conocer su más reciente informe financiero, obteniendo ingresos por 2.14 mil millones de dólares frente a los 2.01 mil millones de dólares proyectados. De igual forma, RL consiguió una ganancia por acción de 4.82$ ante los 4.53$ estimados por el consenso.

La compañía elevó su proyección de ingresos para 2025, esperando un aumento entre un 6% y 7%, en comparación con el rango pronosticado anteriormente de 3% y 4%.

Tras estos resultados, RL repunta un 9.22% diario, alcanzando un nuevo máximo histórico en 289.33$, firmando su segunda sesión consecutiva al alza.

Niveles técnicos de Ralph Lauren Corporation

Las acciones de RL establecieron un soporte de corto plazo dado por el mínimo del 18 de diciembre de 2024 en 221.07$. El siguiente soporte clave lo observamos en 200.89$, punto pivote del 20 de noviembre de 2024. Al alza, la resistencia clave se encuentra en 289.33$, máximo histórico establecido el 6 de febrero.

Gráfico de mensual de RL

El presidente del Banco de la Reserva Federal (Fed) de Chicago, Austan Goolsbee, señaló el jueves que, aunque la Fed está en camino de alcanzar sus objetivos de inflación y empleo, aún hay margen para moverse en la inflación antes de poder declarar la victoria. Los mensajes inconsistentes de la Casa Blanca de EE.UU. sobre los aranceles comerciales están complicando la visión de la Fed sobre el futuro, y a pesar del progreso general en el cumplimiento del mandato de la Fed, el responsable de la política de la Fed, Goolsbee, señaló que la incertidumbre sobre el comercio obligará a la Fed a adoptar una postura de espera y observación durante mucho más tiempo de lo que lo haría de otro modo.

Declaraciones destacadas

Parece que el mercado laboral se está asentando en el pleno empleo.

Mi visión de la economía es pleno empleo, crecimiento continuo y una inflación que probablemente caiga al 2%.

El efecto de primer orden de los aranceles sobre los precios puede ser menos importante que el posible impacto en las expectativas.

El efecto de los aranceles sobre la inflación puede ser difícil de discernir.

Me preocuparía más si las tasas a largo plazo estuvieran subiendo al unísono con las expectativas de inflación; hasta ahora eso no es lo que está sucediendo.

Las tasas a largo plazo están determinadas por fuerzas complejas del mercado, no por la Reserva Federal.

Pondría un énfasis especial en cosas como el PPI y los contactos de la industria para monitorear cómo los aranceles podrían influir en los precios y la inflación.

Los impactos de los aranceles harán más complicado determinar qué es sobrecalentamiento y qué es un cambio de precio único.

La Fed necesita ser consciente del sobrecalentamiento y el deterioro, pero en general las cosas van bien.

La apariencia de que la inflación se ha estancado se debe en gran medida a los efectos de base.

La incertidumbre añadida hace que el entorno para la Fed sea más nebuloso, una razón para ralentizar el ritmo de los recortes.

Siento que la tasa neutral está muy por debajo de la política actual de la Fed, pero es apropiado ralentizar el ritmo de los recortes para encontrar un punto de parada.

Tenemos que tomar las políticas de la administración como un hecho.

- El Peso mexicano se recupera tras dos días consecutivos de pérdidas mientras los economistas esperan un recorte de tasas de "gran tamaño" por parte de Banxico.

- El posible recorte de tasas de 50 pb de Banxico refleja la desaceleración de la inflación y la contracción económica de México.

- El diferencial de tasas de interés con la Fed y la sombría confianza del consumidor en México podrían influir en las futuras tendencias de la moneda.

El Peso mexicano (MXN) se apreció durante la sesión norteamericana mientras los operadores se preparaban para la primera decisión de política monetaria de 2025 del Banco de México (Banxico). Al momento de escribir, el USD/MXN cotiza en 20.51, con una caída del 0.19%.

Se espera que Banxico recorte las tasas en 50 puntos básicos, del 10% al 9.50%, según economistas encuestados por Reuters. Las últimas cifras de inflación de México para los primeros quince días de enero alcanzaron el objetivo del Banco Central del 3% más o menos 1%, lo que indica que los precios están bajando.

Además, la economía se contrajo en el último trimestre de 2024 por primera vez en más de tres años. La Gobernadora de Banxico, Victoria Rodríguez Ceja, dijo que el banco consideraría recortes mayores a 25 puntos básicos durante las primeras reuniones del año.

El diferencial de tasas de interés entre Banxico y la Reserva Federal (Fed) se reduciría del 5.50% al 5%. Además, economistas privados estiman que el Banco Central de México reduciría las tasas de interés al 8.50%, mientras que se proyecta que la Fed se mantendrá sin cambios mientras los funcionarios evalúan las políticas comerciales del presidente de EE.UU., Donald Trump.

En cuanto a los datos, la confianza del consumidor en México se deterioró por tercer mes consecutivo, ya que los consumidores se volvieron pesimistas sobre las perspectivas económicas para un año. Al otro lado de la frontera, el número de estadounidenses que presentaron solicitudes de desempleo aumentó por encima de las estimaciones y de las cifras de la semana anterior.

Los operadores del USD/MXN estarán atentos a la decisión de Banxico a las 19:00 GMT. Junto a eso, los funcionarios de la Fed cruzarán las líneas.

Movimientos del mercado en el resumen diario: El Peso mexicano espera el movimiento de Banxico para dirección

- Las razones de Banxico para recortar las tasas están impulsadas por la inflación de la primera quincena de enero, que se situó en 3.69% interanual, su nivel más bajo desde 2021, después de alcanzar un máximo de dos décadas por encima del 8% en 2022. Además, el Producto Interno Bruto (PIB) del cuarto trimestre de 2024 se contrajo un -0.6% intertrimestral, la primera contracción trimestral en más de tres años.

- INEGI reveló que la confianza del consumidor en México en enero cayó de 47 a 46.7. La encuesta mostró que los mexicanos son más pesimistas sobre la situación económica actual y sus perspectivas para los próximos 12 meses.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. no alcanzaron el objetivo para la semana que finalizó el 1 de febrero. El número de estadounidenses que solicitaron beneficios por desempleo aumentó en 219.000, desde los 208.000 de la semana anterior y superó las previsiones de 213.000.

- Las disputas comerciales entre EE.UU. y México siguen en el punto de ebullición. Aunque los países encontraron un terreno común, los operadores del USD/MXN deben saber que hay una pausa de 30 días y que las tensiones podrían surgir a lo largo de finales de febrero.

- Los futuros de la tasa de fondos federales del mercado monetario están valorando una flexibilización de 47.5 puntos básicos (pb) por parte de la Reserva Federal en 2025.

Perspectiva técnica del USD/MXN: El Peso mexicano se fortalece mientras el USD/MXN cae por debajo de 20.50

La tendencia alcista del par USD/MXN se mantiene a pesar del retroceso en curso. Los compradores parecen estar inclinándose hacia la media móvil simple (SMA) de 50 días en 20.41, que encontró soporte, manteniendo al par de probar niveles clave de soporte.

En el corto plazo, el momentum se volvió bajista, como lo muestra el Índice de Fuerza Relativa (RSI). Si el USD/MXN cae por debajo de la SMA de 50 días, los vendedores podrían desafiar la SMA de 100 días en 20.22. Una vez despejado, se ve una mayor caída, y el par podría desafiar 20.00.

Por el contrario, y el escenario más probable, si el USD/MXN sube por encima de 20.50, busque una prueba del pico diario del 17 de enero en 20.90 antes de probar 21.00 y el máximo anual de 21.29.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- Banxico anunciará su decisión de política monetaria hoy a las 19.00 GMT.

- Se espera que el banco central de México recorte las tasas de interés en 50 puntos básicos.

- El Peso mexicano podría experimentar volatilidad con el anuncio.

El Banco Central de México (Banxico) anunciará este jueves 6 de febrero a las 19.00 GMT su decisión de política monetaria. El mercado espera un recorte de 50 puntos básicos (pb), lo que situaría las tasas de interés en el 9.5% desde el 10.00% actual.

¿Pesará sobre la decisión de Banxico la pausa de la Fed y el mandato de Trump?

México alcanzó un máximo histórico del 11.25% en sus tasas de interés en abril de 2023, y lo mantuvo en ese nivel hasta febrero de 2024. En marzo de 2024, Banxico recortó sus tipos en 25 pb hasta el 11%, no variándolo en las reuniones posteriores de mayo y junio. En agosto, septiembre, noviembre y diciembre, la entidad anunció recortes de 25 pb hasta el 10.00% actual.

El mercado espera una rebaja de 50 puntos básicos (pb), lo que llevaría las tasas al 9.5%, su nivel más bajo desde septiembre de 2022. Esta decisión divergería de la postura de la Reserva Federal de Estados Unidos, que en la reunión de enero decició pausar sus recortes, apuntando además que no se apresuarían en la flexibilización de la política monetaria hasta no ver una moderación sólida de la inflación.

La inflación de México se moderó al 4.21% en diciembre, pero el IPC subyacente subió al 3.65%. El dato de la primera mitad de enero mostró una subida moderada en su lectura mensual, creciendo un 0.20% frente al 0.42% previo y al 0.29% previsto.

El factor Trump también será tenido en cuenta por Banxico. La inestabilidad que genera la política del reelegido presidente de Estados Unidos mantiene a los mercados en vilo. El 1 de febrero se anunció la aplicación de aranceles del 25% a México. Sin embargo, el 3 de febrero a última hora, el gobierno estadounidense llegó a un acuerdo con el ejecutivo mexicano, con la presidenta Claudia Sheinbaum comprometiéndose a reforzar la frontera con 10.000 efectivos para frenar la inmigración ilegal y el narcotráfico a cambio de pausar los aranceles durante un mes. A la espera de lo que pasará cuando finalice ese período, Banxico puede tener esta perspectiva en cuenta de cara a sus decisiones de política monetaria.

Los analistas de Citi confirman que Banxico rebajará sus tipos un 0.50%. Los expertos de Banamex coinciden en esta previsión, aunque van más allá augurando que veremos otro recorte de 50 puntos básicos en la reunión de marzo.

¿Cómo afectaría una rebaja de 50 pb al Peso mexicano? ¿Y si el recorte fuera menor o no hubiera?

El Peso mexicano podría registrar un fuerte repunte si Banxico anuncia que no varía los tipos de interés, provocando que el USD/MXN caiga hacia la zona psicológica de 20.00. Por debajo, el objetivo estaría en 19.76, mínimo de noviembre.

En caso de que la rebaja fuera de 25 puntos básicos, también podríamos ver una subida del Peso mexicano, aunque no tan fuerte, apuntando como primer objetivo la zona de 20.17, media móvil de 100 períodos en el gráfico de un día.

Si el anuncio coincide con el consenso de 50 puntos básicos, el Peso no debería variar mucho su cotización, ya que el mercado ha descontado esta decisión. En todo caso, el foco estaría entonces en las previsiones sobre la inflación que emita la entidad en su comunicado.

Por el contrario, un recorte inesperado de 50 puntos básicos podría provocar un descenso acentuado del Peso mexicano, con el USD/MXN pudiendo volver a los máximos de más de dos años vistos en noviembre en 20.83 e incluso acercándose al nivel redondo de 21.00.

Indicador económico

Tipo de Interés

El Banco de Mexico fija la tasa de interés interbancaria. Si las perspectivas del banco central sobre la economía mexicano y su inflación son positivas y sube los tipos de interés, se considera una presión alcista para el peso mexicano. Asimismo, si las perspectivas del banco sobre la economía son negativas y mantiene o recorta los tipos de interés, ejercerá una presión bajista para la moneda.

Leer más.Próxima publicación: jue feb 06, 2025 19:00

Frecuencia: Irregular

Estimado: 9.5%

Previo: 10%

Fuente: Banxico

- El Dow Jones retrocedió alrededor de 150 puntos el jueves.

- Las acciones estadounidenses están en general al alza, pero las pérdidas en acciones tecnológicas clave están castigando al Dow.

- Los informes de ganancias trajeron más decepciones en empresas de silicio sobrevaloradas.

El Promedio Industrial Dow Jones (DJIA) cayó el jueves, retrocediendo alrededor de 150 puntos para volver a probar el nivel de 44,750. Los informes de ganancias dominaron las acciones estadounidenses el jueves, con el sector tecnológico sufriendo una serie de expectativas de ingresos y crecimiento no cumplidas.

Los datos económicos de EE.UU. fueron estrictamente de nivel medio, aunque las solicitudes iniciales de subsidio de desempleo aumentaron a 219.000 durante la semana que terminó el 31 de enero. Las previsiones medianas del mercado esperaban una cifra de 213.000, y la cifra de la semana anterior se revisó ligeramente a 208.000.

Otro informe de datos de empleo de Nóminas no Agrícolas (NFP) se avecina el viernes. Se espera que las adiciones netas de empleo se reduzcan a 170.000 en enero, desde la cifra de diciembre de 256.000. Las revisiones de datos anteriores serán observadas de cerca esta semana. Las revisiones posteriores a la publicación se inclinaron hacia el lado más fuerte durante 2024, frustrando a los participantes del mercado que esperaban grietas en el panorama laboral de EE.UU. para ayudar a empujar a la Reserva Federal (Fed) hacia más recortes de tasas.

Noticias del Dow Jones

En términos agregados, el Dow Jones está aproximadamente equilibrado el jueves, con alrededor de la mitad de los valores listados en el tablero de acciones probando el lado alto. Nvidia (NVDA) encabezó la lista, ganando un 2.2% y recuperándose a 127$ por acción, seguida de cerca por Caterpillar Inc, que subió un 2% a 366$ por acción.

Honeywell (HON) cayó un 5.2%, bajando a 210$ por acción después de emitir una guía anual a futuro que no cumplió con las expectativas de los analistas. Salesforce (CRM) también retrocedió, cayendo un 4.2% a 210$ por acción mientras el repunte de la IA se desvanece.

Pronóstico de precio del Dow Jones

El Dow Jones está listo para romper una racha de tres días de ganancias ya que la zona de 45,000 resulta ser una superficie demasiado resbaladiza para que los alcistas obtengan un punto de apoyo. A pesar de una postura más suave el jueves, el Dow se mantiene obstinadamente en territorio alcista, en verde con un 5.2% hasta ahora en 2025.

Un suelo técnico se ha fijado en la media móvil exponencial (EMA) de 50 días cerca de 43,700. En el lado alto, el objetivo inmediato para los postores serán los máximos históricos establecidos en diciembre justo por encima de 45,065.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Dólar canadiense se mantuvo estable el jueves, lateralizado frente al Dólar estadounidense.

- Las cifras del PMI de Canadá se contrajeron bruscamente en enero, limitando las ganancias del CAD.

- Las cifras clave de NFP de EE.UU. y de empleo de Canadá se publicarán el viernes.

El Dólar canadiense (CAD) giró en un círculo estrecho el jueves, moviéndose en el gráfico cerca de 1.4300 frente al Dólar estadounidense (USD) mientras los mercados se preparan para otro viernes de Nóminas No Agrícolas (NFP). Los mercados están manteniéndose en niveles familiares mientras los inversores dejan de lado los temores de guerra comercial de principios de semana y vuelven a centrarse en las esperanzas de futuros recortes de tasas de la Reserva Federal (Fed).

Las cifras del Índice de Gerentes de Compras (PMI) de Canadá para enero no alcanzaron las expectativas el jueves. Las cifras de la Variación Neta del Empleo y de la Ganancia Media por Hora de Canadá se publicarán el viernes, pero serán eclipsadas por el paquete de datos de empleo de NFP de EE.UU., mucho más grande.

Movimientos del mercado diario: El Dólar canadiense se mantiene estable antes del NFP

- El Dólar canadiense ha recuperado terreno desde los mínimos de 21 años esta semana, pero sigue atrapado en un territorio de consolidación familiar frente al Dólar estadounidense.

- El PMI Ivey de Canadá para enero se contrajo bruscamente en términos ajustados estacionalmente, cayendo a un mínimo de cuatro años de 47.1.

- Los aranceles de EE.UU. sobre México y Canadá se han pospuesto otros 30 días, y las tensiones del mercado se están relajando por el momento.

- Los aranceles de EE.UU. sobre China siguen en vigor, al igual que los aranceles recíprocos de China sobre EE.UU., pero estas tarifas de importación ojo por ojo son en gran medida simbólicas y se espera que los mercados las eludan rápidamente.

- Se espera que Canadá añada muchos menos empleos en enero en comparación con diciembre, bajando a 25K desde 90.9K, y se prevé que la tasa de desempleo de Canadá suba al 6.8% desde el 6.7%.

- Se espera que el NFP de EE.UU. del viernes también baje a 170K nuevas adiciones netas de empleos desde 256K, pero los sólidos datos laborales de principios de semana podrían señalar una sorpresa al alza.

Pronóstico del precio del Dólar canadiense

Con datos clave que se publicarán para cerrar la semana de operaciones, el Dólar canadiense está atrapado nuevamente en un territorio de consolidación familiar frente al Dólar estadounidense. El USD/CAD sigue atascado en la zona de 1.4300, en el extremo inferior de un movimiento lateral agitado que ha mantenido al par viajando horizontalmente desde mediados de diciembre.

El CAD cayó a principios de esta semana a un mínimo de 21 años frente al Dólar estadounidense, enviando al USD/CAD a un máximo de dos décadas cerca de 1.4800, pero el movimiento no fue sostenible y el par ha vuelto a su comportamiento intermedio. La acción del precio se está acercando al rango medio en la media móvil exponencial (EMA) de 50 días, y se necesitará un cambio material en los mercados para marcar nuevos niveles técnicos.

Gráfico diario del USD/CAD

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Dow Jones cae un 0.17% diario.

- El Nasdaq 100 sube un 0.08% el día de hoy, impulsado por AstraZeneca (AZN) y Marriot International (MAR).

- El S&P 500 gana un 0.12% en el día, liderado por Ralph Lauren Corporation (RL).

- Las peticiones semanales de subsidio de por desempleo aumentaron a 219.000, superando las proyecciones del mercado.

El Dow Jones reacciona a la baja desde un máximo del día en 45.048, encontrando vendedores que arrastraron el índice a un mínimo del día en 44.781.

El Promedio Industrial Dow Jones comenzó a operar en 44.950, mientras que el índice tecnológico Nasdaq 100 abrió en 21.646. El S&P 500 inició las cotizaciones en 6.065, llegando a máximos del 31 de enero.

Honeywell International y Salesforce lideran las pérdidas en el Dow Jones

El índice Dow Jones pierde un 0.16% diario, operando en estos momentos sobre 44.797.

Los títulos de Honeywell International (HON) caen un 5.86% en el día, alcanzando mínimos no vistos desde el 6 de noviembre en 209.64$ tras publicar su informe de ganancias. HON obtuvo ingresos por 10.09 mil millones de dólares, superando los 9.84 mil millones de dólares, así como una ganancia por acción de 2.47$, superando los 2.321$ esperado. A pesar de superar las estimaciones, la compañía redujo sus proyecciones para 2025, lo que ha causado una venta agresiva en sus acciones. Por otro lado, Salesforce (CRM) retrocede un 4.33% el día de hoy, llegando a mínimos del 22 de enero en 329.10$.

El Nasdaq 100 se consolida en máximos de una semana animado por AstraZeneca y Marriot International

El índice tecnológico Nasdaq 100 gana un 0.08% en la jornada del jueves, cotizando actualmente en 21.669.

Las acciones de AstraZeneca (AZN) suben un 4.26% en el día, superando máximos del 30 de octubre de 2024 en 74.61$ tras un excelente reporte trimestral. AZN obtuvo ingresos por 14.89 mil millones de dólares en comparación con los 14.23 mil millones de dólares esperados. De igual forma, la compañía consiguió una ganancia por acción de 1.045$ frente a los 1.035$ proyectados por los analistas.

En la misma sintonía, los valores de Marriot International (MAR) repuntan un 3.57% diario, estableciendo un nuevo máximo histórico en 303.20$. Esta subida se da previo a su reporte financiero, el cual está previsto para el 11 de febrero.

El S&P 500 opera en terreno positivo impulsado por Ralph Lauren Corporation

El índice S&P 500 presenta una ganancia marginal de un 0.12% el día de hoy, cotizando al momento de escribir en 6.064.

Los títulos de Ralph Lauren Corporation (RL) se disparan un 12.84% en el día, alcanzando un nuevo máximo histórico en 289.33$. RL presentó su reporte trimestral al inicio de la jornada, obteniendo ingresos por 2.14 mil millones de dólares frente a los 2.01 mil millones de dólares esperados. La empresa consiguió una ganancia por acción de 4.82$, en comparación con los 4.53 proyectados por los analistas.

Por otro lado, las solicitudes semanales de subsidio por desempleo se situaron en 219.000 en la semana que concluyó el 31 d enero, superando las 213.000 proyectadas y las 208.000 registradas la semana previa.

Análisis técnico del Dow Jones

El Dow Jones reaccionó la baja desde una resistencia de corto plazo dada por el máximo del 31 de enero en 45.066. El soporte más cercano lo observamos en 43.848, mínimo el 3 de febrero. La siguiente zona de soporte clave se encuentra en 43.048, punto pivote del 16 de enero.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El EUR/USD cae el jueves, deslizándose a 1.0355 después de recientes ganancias.

- Después de subir por encima de la SMA de 20 días a principios de la semana, el par enfrenta una renovada presión de venta y los vendedores podrían probar su fortaleza.

- Una pérdida empujaría al par hacia 1.0300.

El par EUR/USD retrocedió el jueves, disminuyendo un 0.45% a 1.0370 mientras el impulso alcista se desvanecía. Después de subir por encima de la media móvil simple (SMA) de 20 días al comienzo de la semana, el par ahora enfrenta una renovada presión bajista, con los vendedores intentando empujarlo de nuevo hacia este nivel de soporte clave. Sin embargo, la perspectiva general sigue siendo bajista con el par bien por debajo de la SMA de 100 y 200 días que se sitúan alrededor de 1.0600 y 1.0700.

Los indicadores técnicos sugieren un debilitamiento en la tracción alcista. El Índice de Fuerza Relativa (RSI) ha caído bruscamente a 49, moviéndose en territorio negativo, señalando que el impulso alcista está perdiendo fuerza. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) permanece plano con barras verdes, indicando indecisión en el sentimiento del mercado.

Si la presión de venta persiste, el EUR/USD podría probar la SMA de 20 días, actualmente cerca de 1.0360. Una ruptura por debajo de este nivel abriría la puerta a más caídas hacia 1.0300. Por otro lado, si los compradores recuperan el control, la resistencia se encuentra en 1.0400, seguida de la zona clave de 1.0450. Por ahora, la perspectiva a corto plazo depende de si el par puede mantenerse por encima de su SMA de 20 días.

Gráfico diario del EUR/USD

- Banxico anunciará su decisión de política monetaria hoy a las 19.00 GMT.

- Se espera que el banco central de México recorte las tasas de interés en 50 puntos básicos.

- El Peso mexicano podría experimentar volatilidad con el anuncio.

El Banco Central de México (Banxico) anunciará este jueves 6 de febrero a las 19.00 GMT su decisión de política monetaria. El mercado espera un recorte de 50 puntos básicos (pb), lo que situaría las tasas de interés en el 9.5% desde el 10.00% actual.

¿Pesará sobre la decisión de Banxico la pausa de la Fed y el mandato de Trump?

México alcanzó un máximo histórico del 11.25% en sus tasas de interés en abril de 2023, y lo mantuvo en ese nivel hasta febrero de 2024. En marzo de 2024, Banxico recortó sus tipos en 25 pb hasta el 11%, no variándolo en las reuniones posteriores de mayo y junio. En agosto, septiembre, noviembre y diciembre, la entidad anunció recortes de 25 pb hasta el 10.00% actual.

El mercado espera una rebaja de 50 puntos básicos (pb), lo que llevaría las tasas al 9.5%, su nivel más bajo desde septiembre de 2022. Esta decisión divergería de la postura de la Reserva Federal de Estados Unidos, que en la reunión de enero decició pausar sus recortes, apuntando además que no se apresuarían en la flexibilización de la política monetaria hasta no ver una moderación sólida de la inflación.

La inflación de México se moderó al 4.21% en diciembre, pero el IPC subyacente subió al 3.65%. El dato de la primera mitad de enero mostró una subida moderada en su lectura mensual, creciendo un 0.20% frente al 0.42% previo y al 0.29% previsto.

El factor Trump también será tenido en cuenta por Banxico. La inestabilidad que genera la política del reelegido presidente de Estados Unidos mantiene a los mercados en vilo. El 1 de febrero se anunció la aplicación de aranceles del 25% a México. Sin embargo, el 3 de febrero a última hora, el gobierno estadounidense llegó a un acuerdo con el ejecutivo mexicano, con la presidenta Claudia Sheinbaum comprometiéndose a reforzar la frontera con 10.000 efectivos para frenar la inmigración ilegal y el narcotráfico a cambio de pausar los aranceles durante un mes. A la espera de lo que pasará cuando finalice ese período, Banxico puede tener esta perspectiva en cuenta de cara a sus decisiones de política monetaria.

Los analistas de Citi confirman que Banxico rebajará sus tipos un 0.50%. Los expertos de Banamex coinciden en esta previsión, aunque van más allá augurando que veremos otro recorte de 50 puntos básicos en la reunión de marzo.

¿Cómo afectaría una rebaja de 50 pb al Peso mexicano? ¿Y si el recorte fuera menor o no hubiera?

El Peso mexicano podría registrar un fuerte repunte si Banxico anuncia que no varía los tipos de interés, provocando que el USD/MXN caiga hacia la zona psicológica de 20.00. Por debajo, el objetivo estaría en 19.76, mínimo de noviembre.

En caso de que la rebaja fuera de 25 puntos básicos, también podríamos ver una subida del Peso mexicano, aunque no tan fuerte, apuntando como primer objetivo la zona de 20.17, media móvil de 100 períodos en el gráfico de un día.

Si el anuncio coincide con el consenso de 50 puntos básicos, el Peso no debería variar mucho su cotización, ya que el mercado ha descontado esta decisión. En todo caso, el foco estaría entonces en las previsiones sobre la inflación que emita la entidad en su comunicado.

Por el contrario, un recorte inesperado de 50 puntos básicos podría provocar un descenso acentuado del Peso mexicano, con el USD/MXN pudiendo volver a los máximos de más de dos años vistos en noviembre en 20.83 e incluso acercándose al nivel redondo de 21.00.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- GBP/USD cae un 0.93%, alcanzando un mínimo de sesión de 1.2359 tras la inesperada decisión de tasas del BoE.

- La postura moderada del BoE se intensifica con previsiones de una significativa relajación para finales de 2025, provocando reacciones en el mercado.

- El contraste en las políticas de la Fed y el BoE probablemente favorezca la fortaleza del USD.

La Libra Esterlina cayó durante la sesión norteamericana del jueves, bajando un 0.79% después de que el Banco de Inglaterra (BoE) redujera la Tasa Bancaria en 25 puntos básicos. Por lo tanto, el GBP/USD cayó por debajo de 1.2400 y alcanzó un mínimo diario de 1.2359. Al momento de escribir, el par cotiza en 1.2405.

El GBP/USD se desploma por debajo de 1.2400 tras una sorprendente reducción de 25 puntos básicos por parte del Banco de Inglaterra

Como se esperaba, el BoE bajó las tasas al 4.50%, aunque de manera sorprendente. Dos miembros votaron por una reducción de tasas de "mayor tamaño", siendo Catherine Mann, una de las miembros de línea dura, una de ellas. Tras la decisión del Banco Central del Reino Unido, los inversores se apresuraron a valorar una relajación de 65 puntos básicos (pbs) hacia finales de 2025.

Además, el BoE actualizó sus previsiones. Se espera que la economía británica crezca un 0.75% y que la inflación aumente del 2.5% al 3.7%. El gobernador del BoE, Andrew Bailey, dijo que espera poder reducir las tasas aún más, aunque tomarán sus decisiones "reunión por reunión". Añadió que aunque la inflación general aumentó, ve una "continuada relajación gradual de las presiones inflacionarias subyacentes".

Al otro lado del Atlántico, las solicitudes iniciales de subsidio de desempleo en EE.UU. no cumplieron con las expectativas para la semana que finalizó el 1 de febrero. El número de estadounidenses que solicitaron beneficios por desempleo aumentó en 219.000, desde los 208.000 de la semana anterior y superó las previsiones de 213.000.

Dado el contexto, se prevé una mayor caída del GBP/USD. Se espera que la Reserva Federal mantenga las tasas sin cambios mientras el BoE continúa relajando la política. Por lo tanto, la divergencia entre los Bancos Centrales podría beneficiar al Dólar.

La agenda económica del Reino Unido incluirá a los funcionarios del BoE cruzando las noticias esta semana. En EE.UU., las cifras de nóminas no agrícolas de enero y los portavoces de la Fed podrían dictar la dirección del GBP/USD.

Pronóstico del precio del GBP/USD: Perspectiva técnica

Tras la decisión del BoE, el GBP/USD alcanzó un mínimo de tres días de 1.2359 antes de recuperar algo de terreno. Sin embargo, la incapacidad de superar la media móvil simple (SMA) de 50 días de 1.2497 ha abierto la puerta a una mayor caída. Un cierre diario por debajo de 1.2400 cambiaría la tendencia a la baja y allanaría el camino para desafiar el mínimo del 3 de febrero de 1.2248.

Por otro lado, si el GBP/USD se mantiene por encima de 1.2400, los compradores deben superar la SMA de 50 días para probar la marca de 1.2500 a corto plazo.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.34% | 0.77% | -0.46% | 0.18% | 0.33% | 0.52% | 0.46% | |

| EUR | -0.34% | 0.43% | -0.80% | -0.16% | -0.01% | 0.18% | 0.10% | |

| GBP | -0.77% | -0.43% | -1.24% | -0.59% | -0.44% | -0.24% | -0.31% | |

| JPY | 0.46% | 0.80% | 1.24% | 0.65% | 0.81% | 0.96% | 0.93% | |

| CAD | -0.18% | 0.16% | 0.59% | -0.65% | 0.16% | 0.34% | 0.29% | |

| AUD | -0.33% | 0.01% | 0.44% | -0.81% | -0.16% | 0.19% | 0.11% | |

| NZD | -0.52% | -0.18% | 0.24% | -0.96% | -0.34% | -0.19% | -0.06% | |

| CHF | -0.46% | -0.10% | 0.31% | -0.93% | -0.29% | -0.11% | 0.06% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El USD/MXN cae levemente tras dos jornadas consecutivas de ganancias.

- El Dólar recupera terreno antes del NFP, pero titubea frente al Peso mexicano.

- Banxico anunciará su decisión sobre las tasas de interés a las 19.00 GMT.

El Dólar estadounidense cae levemente frente al Peso mexicano tras dos días consecutivos de ganancias. El par se mueve con cautela en un estrecho rango situado entre un mínimo diario de 20.55 y un máximo de 20.65. Al momento de escribir, el USD/MXN cotiza sobre 20.58, cayendo un 0.06% en el día.

El Dólar estadounidense recupera terreno antes del NFP pero el Peso mexicano mantiene el pulso

El Índice del Dólar estadounidense (DXY) sube hoy a un máximo de dos días en 108.10. Este nivel ha sido probado al momento de la publicación de los datos estadounidenses, que han mostrado resultados más débiles de lo esperado.

Antes del informe clave de Nóminas no Agrícolas de EE.UU. que se publicará mañana viernes a las 13.30 GMT, se han conocido los datos de recortes de empleo Challenger de enero, que alcanzaron los 49.795 tras haber registrado 38.792 en diciembre. Por su parte, las peticiones semanales de subsidio por desempleo aumentaron a 219.000 en la semana del 31 de enero, por encima de las 208.000 previas y de las 213.000 previstas.

Por otra parte, el dato de productividad no agrícola preliminar del cuarto trimestre aumentó un 1.2%, por debajo del 2.2% del tercer trimestre y del 1.7% estimado. Los costes laborales en EE.UU. durante ese mismo período crecieron un 3%, sobrepasando el 0.8% anterior pero por debajo del 3.8% proyectado.

La confianza del consumidor de México se debilita antes del anuncio de Banxico

México ha publicado hace unas horas sus datos de confianza del consumidor de enero, mostrando un retroceso a 46.7 desde los 47.1 de diciembre, su nivel más bajo en ocho meses. Los temores sobre la política migratoria y arancelaria de EE.UU. hacia México ha pesado en el ánimo del consumidor.

El foco gira ahora a Banxico, que a las 19.00 GMT dará a conocer su decisión de política monetaria. Se espera un recorte de tasas de 50 puntos básicos hasta el 9.5% desde el 10% actual. Cualquier sorpresa en los tipos o en el comunicado, podría generar una importante volatilidad en el USD/MXN.

USD/MXN Niveles de Precio

Una superación del máximo de ayer en 20.71 podría provocar un impulso mayor hacia la zona psicológica de 21.00. Por encima, la resistencia principal está en el máximo de 35 meses alcanzado el lunes en 21.29.

A la baja, el primer soporte está en el mínimo de esta semana, 20.30 (4 de febrero). Por debajo, el USD/MXN puede caer hacia 20.18, media móvil de 100 periodos en gráfico diario. Un quiebre de este nivel apuntaría hacia la región de 20.00.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/GBP renueva el máximo semanal cerca de 0.8380 después de que el BoE redujera sus tasas de interés en 25 pb hasta el 4.5%, como se esperaba.

- Sorprendentemente, la responsable de política del BoE, Catherine Mann, apoyó una reducción de tasas mayor de lo habitual de 50 pb.

- El BoE ve un aumento temporal en las presiones de precios debido a los mayores precios de la energía.

El par EUR/GBP se dispara y marca un nuevo máximo semanal cerca de 0.8380 en la sesión norteamericana del jueves. El cruce se fortalece ya que los inversores han abandonado la Libra esterlina (GBP) después de la decisión de política monetaria del Banco de Inglaterra (BoE) en la que el banco central redujo sus tasas de interés clave en 25 puntos básicos (pb) hasta el 4.5%.

Los operadores ya habían descontado una decisión de tasas de interés de 25 pb pero con una división de votos de 8-1. Sin embargo, todos los miembros del Comité de Política Monetaria (MPC) apoyaron una reducción de tasas y dos de ellos (Swati Dhingra y Catherine Mann) favorecieron una reducción mayor de 50 pb. Los inversores se sorprendieron al ver el apoyo de Catherine Mann a una reducción de tasas mayor de lo habitual, ya que ha sido una defensora declarada de una postura restrictiva.

Aparte de un tono ultra moderado del MPC, las previsiones revisadas a la baja del Producto Interno Bruto (PIB) también han pesado sobre la moneda británica. El informe de política monetaria del BoE muestra que el banco central ha proyectado una disminución en la tasa de crecimiento del Reino Unido (UK) del 0.1% en el último trimestre de 2024 frente a la expansión económica del 0.3% proyectada en noviembre. El banco central también ha revisado a la baja el crecimiento del PIB para el trimestre actual a 0.1% desde el 0.4%.

Parece que la conversión de la postura restrictiva de Catherine Mann a ultra moderada está impulsada por un débil panorama económico.

Mientras tanto, el BoE espera una aceleración temporal en el Índice de Precios al Consumo (IPC) general al 3.7% antes de volver al camino del 2% debido a un aumento en los precios de la energía.

En cuanto al Euro (EUR), la perspectiva de la moneda compartida se ha debilitado ya que el responsable de políticas del BCE y gobernador del Banco de Portugal, Mario Centeno, dijo en una entrevista con Reuters el miércoles que las tasas de interés podrían moverse por debajo de la tasa neutral "más pronto que tarde". Los comentarios moderados de Centeno del BCE se basaron en la suposición de que la economía de la zona euro no puede mantener la inflación cerca del objetivo del 2% del banco central.

La Libra esterlina (GBP) cayó tras la decisión de tasas del BoE, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

GBP/USD tiene un rendimiento inferior en el día

"La tasa de política fue recortada 25pbs a 4.50% como se esperaba, pero dos miembros del MPC votaron por un recorte de 50pbs—uno de ellos Mann, quien típicamente es más de línea dura. Los rendimientos del Reino Unido han caído y los swaps están valorando un poco más de riesgo de flexibilización. Sin embargo, el Gobernador del BoE, Bailey, dijo que el Banco seguiría un 'enfoque gradual y cuidadoso para reducir las tasas'."

"El GBP estaba cotizando a la defensiva antes de la decisión de política del BoE después de que el PMI de Construcción de enero mostrara una caída brusca e inesperada a 48.1. Se pronosticaba una pequeña mejora respecto a la lectura de diciembre de 53.3."

"El GBP ha cotizado suavemente en la sesión, retrocediendo por debajo del soporte de la MA de 40 días (1.2441) hasta cerca del nivel de 1.24. La acción del precio a corto plazo sugiere que al menos se formó un pico menor ayer en 1.2550. Las pérdidas correctivas están probando el soporte en la zona media de 1.23 al momento de escribir."

Los datos de pedidos de fábrica en Alemania para diciembre aumentaron un sólido 6.9% en el mes, frente a las expectativas de un aumento del 2.0%, señala Shaun Osborne, estratega jefe de divisas de Scotiabank.

El EUR cae en el día

"Esta serie de datos ha sido volátil en los últimos meses y los pedidos para el cuarto trimestre en general fueron planos. Aún así, el salto de fin de año, junto con los datos de la encuesta, sugieren que el sector industrial puede estar estabilizándose, aunque a un nivel relativamente bajo. Los riesgos arancelarios, los costos de energía y las incertidumbres en torno a las elecciones del próximo mes pueden mantener las tendencias de actividad relativamente moderadas en la primera parte de este año."

"El par alcanzó un máximo justo por debajo de 1.0450 ayer. Las pérdidas en el EUR desde entonces parecen correctivas y pueden extenderse un poco más después del repunte visto a principios de esta semana. Soporte en 1.0290/00."

El Dólar estadounidense (USD) se cotiza un poco más alto en general esta mañana, revirtiendo parcialmente tres días de pérdidas tras la turbulencia arancelaria al inicio de la semana, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

USD cotiza mayormente más firme en un comercio tranquilo

"Los mercados parecen estar en un estado constructivo en general, con las acciones globales cotizando en verde en su mayoría. El FTSE superó en anticipación a tasas más bajas en la decisión de política del BoE de hoy, lo que también ayuda a explicar el bajo rendimiento general del GBP en la sesión. El JPY está resistiendo el avance del USD para cotizar más o menos plano en el día."

"El gobernador del BoJ, Tamura, sugirió que la tasa de política necesitaría subir al menos al 1% para principios de 2026, lo que refleja en gran medida la cotización del mercado. Las ganancias del USD reflejan rendimientos moderadamente más altos en comparación con sus principales pares en la sesión hasta ahora. La Secretaria del Tesoro, Bessent, dijo que la administración Trump se estaba enfocando en domar las tasas a largo plazo, sin embargo, sugiriendo que el presidente no intentará presionar a la Fed para que recorte la tasa de política."

"Hay un poco más de datos para analizar esta mañana y los mercados pueden estar reacostumbrándose lentamente a los desarrollos macroeconómicos antes de los datos del NFP de mañana a medida que los riesgos de los titulares disminuyen. Se espera que la decisión de política de Banxico a las 14ET resulte en un recorte de 50 puntos básicos, llevando la tasa de política al 9.50% y la prima sobre la tasa objetivo de los fondos de la Fed a 500 puntos básicos. Los mercados pueden ser sensibles a la orientación ya que el colchón de tasas para el MXN se está reduciendo."

- El GBP/JPY cae rápidamente hasta cerca de 188.40 ya que dos miembros del MPC del BoE se mostraron a favor de grandes recortes en los tipos de interés.

- El BoE prevé un repunte temporal de la inflación antes de volver al camino del 2% debido a los mayores precios de la energía.

- Tamura, del BoJ, prevé que los tipos de interés suban al menos al 1% para la segunda mitad del año fiscal que comienza en abril.

El par GBP/JPY enfrenta una intensa venta masiva y se desploma verticalmente cerca de 188.40 en la sesión norteamericana del jueves, el nivel más bajo visto en dos meses. El cruce se desploma después de la reunión de política monetaria del Banco de Inglaterra (BoE) en la que el banco central redujo sus tasas de interés clave en 25 puntos básicos (pb) hasta el 4.5%.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Libra esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.45% | 1.05% | -0.14% | 0.25% | 0.42% | 0.59% | 0.51% | |

| EUR | -0.45% | 0.61% | -0.60% | -0.19% | -0.02% | 0.15% | 0.04% | |

| GBP | -1.05% | -0.61% | -1.21% | -0.80% | -0.63% | -0.46% | -0.55% | |

| JPY | 0.14% | 0.60% | 1.21% | 0.38% | 0.57% | 0.71% | 0.65% | |

| CAD | -0.25% | 0.19% | 0.80% | -0.38% | 0.18% | 0.34% | 0.26% | |

| AUD | -0.42% | 0.02% | 0.63% | -0.57% | -0.18% | 0.17% | 0.06% | |

| NZD | -0.59% | -0.15% | 0.46% | -0.71% | -0.34% | -0.17% | -0.08% | |

| CHF | -0.51% | -0.04% | 0.55% | -0.65% | -0.26% | -0.06% | 0.08% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

Ya se esperaba que el BoE recortara las tasas de interés, pero con una división de votos de 8-1. Sin embargo, el resultado de la reunión de política mostró que todos los miembros del Comité de Política Monetaria (MPC) favorecieron una decisión de recorte de tasas de interés. Además, dos miembros apoyaron una reducción mayor de lo habitual de 50 pb.

Los participantes del mercado han considerado el apoyo de los miembros del BoE a grandes recortes de tasas de interés como un mensaje moderado para las perspectivas de política monetaria. Sin embargo, el gobernador del BoE, Andrew Bailey, ha guiado un enfoque cauteloso y gradual de recortes de tasas en medio de expectativas de que el índice de precios al consumidor (IPC) general del Reino Unido (UK) podría acelerarse temporalmente al 3.7% antes de reanudar su camino descendente hacia el objetivo del banco central del 2%.

Andrew Bailey se ha abstenido de comprometerse con una ruta preestablecida de recortes de tasas. Sin embargo, los participantes del mercado han elevado las expectativas moderadas de que el BoE recortará tres veces más este año. Antes de la reunión del BoE, los operadores ya habían descontado dos recortes de tasas para todo el año después de la reunión de política monetaria del jueves.

Mientras tanto, el Yen japonés (JPY) se desempeña fuertemente en todos los ámbitos en medio de crecientes expectativas de que el Banco de Japón (BoJ) aumentará aún más las tasas de interés este año. Las apuestas de línea dura del BoJ se aceleran después de que el miembro de la junta, Naoki Tamura, deba aumentar las tasas de interés al menos al 1% para la segunda mitad del año fiscal que comienza en abril, informó Reuters. La orientación de línea dura de Tamura se basó en la suposición de que habría aumentos salariales generalizados, lo que aumentaría las presiones sobre los precios.

El gobernador del Banco de Inglaterra (BoE), Andrew Bailey, habla sobre las perspectivas de la política y responde a preguntas de la prensa tras la decisión de bajar la tasa de interés en 25 puntos básicos (bps) en la reunión de febrero.

Citas clave

"La política monetaria no puede prevenir influencias a corto plazo en la inflación general, ni debe la política monetaria responder a factores que desaparecerán para cuando la política surta efecto."

"El repunte a corto plazo de la inflación introduce algo más de incertidumbre en las perspectivas de inflación a corto plazo."

"Razonablemente confiado en que el repunte de la inflación será temporal."

"El mercado laboral se está enfriando."

"El contexto es de debilitamiento de la actividad económica."

"La evidencia sugiere que las empresas son reacias a trasladar los costos a los precios al consumidor."

"Considerable incertidumbre sobre la medida en que la economía débil se debe a la demanda o a la oferta."

"Los consumidores son más conscientes de los precios y están reteniendo el gasto."

"No está claro qué forma tomarán las políticas comerciales globales."

"Debemos juzgar en futuras reuniones si las presiones subyacentes de la inflación están disminuyendo lo suficiente como para permitir más recortes."

"La tasa bancaria no está en un camino preestablecido."

"Debemos proceder con cuidado."

Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

El Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, habla sobre las perspectivas de la política y responde a preguntas de la prensa tras la decisión de bajar la tasa de interés en 25 puntos básicos (bps) en la reunión de febrero.

Citas clave

"Esperamos poder reducir la tasa bancaria aún más, pero tendremos que evaluar reunión por reunión hasta qué punto y con qué rapidez."

"El camino por delante tendrá baches."

"Detrás del aumento de la inflación general se encuentra una continua y gradual disminución de las presiones inflacionarias subyacentes."

"Este es el contexto de nuestra retirada de la restrictividad y de nuestra decisión de hoy."

"El próximo aumento de la inflación se debe casi en su totalidad a factores no directamente relacionados con las presiones en la economía del Reino Unido."

"Esperamos que estos factores sean temporales."

BoE FAQs