- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EUR/USD recortó las ganancias de la semana pasada, alejándose de 1.0950.

- Los mercados se preparan para la publicación del IPC estadounidense del martes.

- Se espera que el IPC final de Alemania coincida con las cifras preliminares.

El par EUR/USD retrocedió el lunes y se alejó de 1.0950, mientras los inversores se preparan para la publicación del Índice de Precios al Consumo (IPC) estadounidense del martes. No se espera que el IPC de Alemania se desvíe significativamente de las cifras preliminares.

El Euro (EUR) alcanzó un máximo de 1.0980 el viernes, pero el par está retrocediendo mientras los mercados se centran en las nuevas cifras de inflación y los inversores siguen esperando señales de recortes de tipos más pronto que tarde por parte de los bancos centrales. Según la herramienta FedWatch de CME, los mercados están valorando en un 70% la posibilidad de un primer recorte de tipos en la reunión de política monetaria de junio de la Reserva Federal (Fed).

Se espera que el IPC intermensual estadounidense de febrero suba del 0.3% al 0.4%, ya que la inflación asimétrica sigue pesando en las perspectivas de recorte de tipos de la Fed. Se prevé que el IPC subyacente intermensual descienda hasta el 0.3% desde el 0.4% anterior. Se espera que el IPC interanual se mantenga en el 3.1% y que el IPC subyacente anualizado se sitúe en el 3.7%, ligeramente por debajo del 3.9% anterior.

Se espera que el dato final de la inflación del IPC alemán coincida con el dato preliminar, y que la inflación interanual del IPC alemán se sitúe en el 2.5% en febrero. También se espera que el Índice Armonizado de Precios al Consumo (IAPC) alemán se mantenga estable en el 2.7% para el año finalizado en febrero.

El EUR/USD está limitado a corto plazo por la subida del viernes pasado a 1.0980, pero el par volvió a ceder peso por debajo de 1.0950, y el suelo técnico inmediato se sitúa cerca de 1.0880.

La caída tardía del EUR/USD el viernes puso fin a una racha alcista de varias semanas, con el par recuperándose de las ofertas mínimas de febrero cerca de 1.0700.

EUR/USD gráfico horario

EUR/USD gráfico diario

- El análisis gráfico diario muestra un aumento de la presión vendedora, con el RSI y el MACD en zona negativa.

- En el gráfico horario se observa una breve recuperación de los indicadores.

- Aunque el par ha experimentado caídas recientes, su posicionamiento por encima de las SMA clave indica una perspectiva alcista.

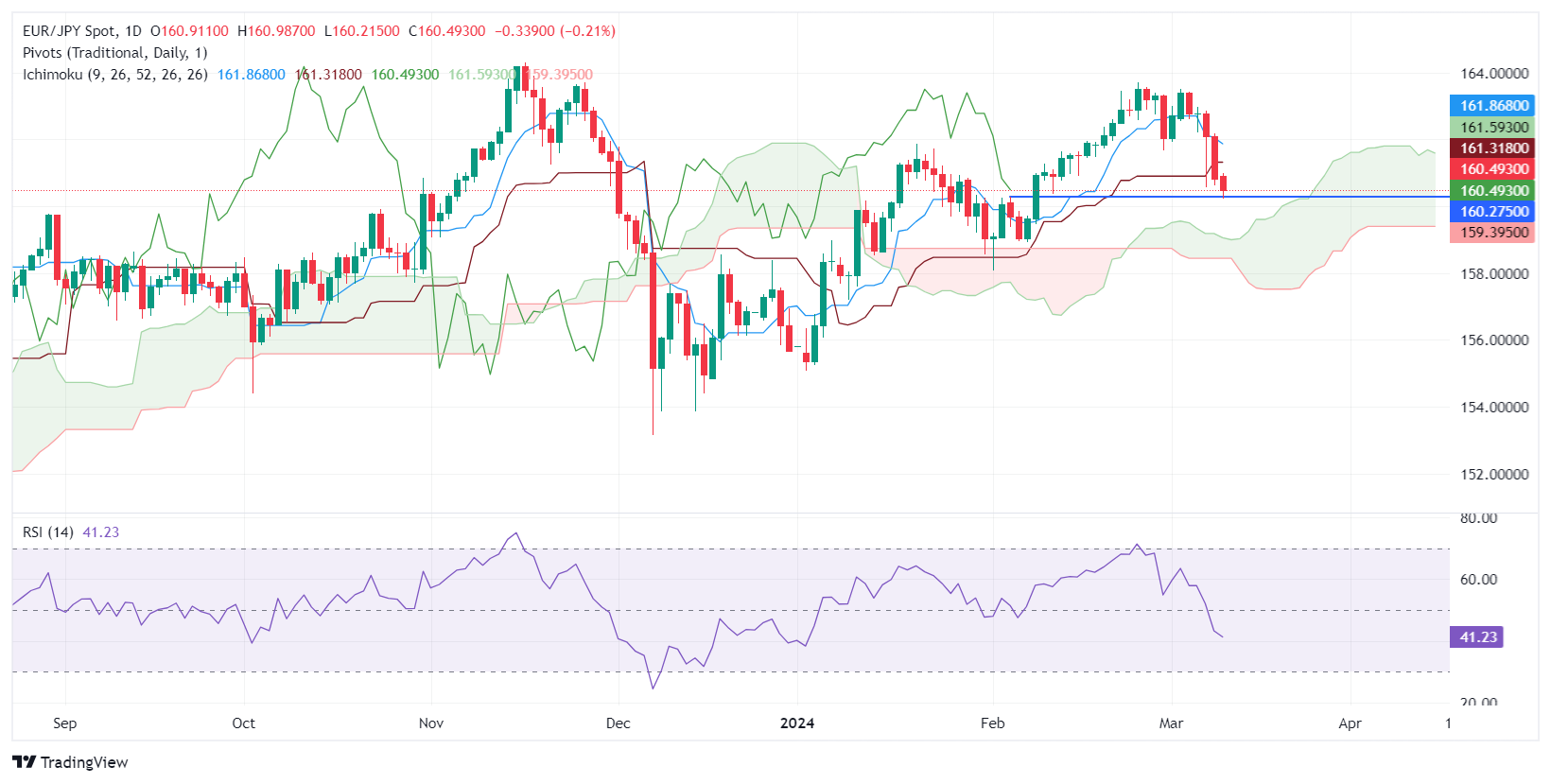

En la sesión del lunes, el par EUR/JPY cotiza a 160.57, registrando un descenso diario del 0.19%. A pesar de las continuas fluctuaciones, actualmente se observa que los vendedores están moderando la fuerza de los compradores. La efímera recuperación observada en los plazos más cortos parece estar menguando.

En el gráfico diario, el índice de fuerza relativa (RSI) se sitúa en torno a 41, lo que indica una fuerte presión vendedora. Se observó una tendencia bajista, ya que hace una semana se encontraba en territorio positivo, en un máximo de aproximadamente 65, a medida que el vendedor tomaba el control. Al mismo tiempo, el histograma de divergencia de convergencia de medias móviles (MACD) muestra barras rojas ascendentes, lo que interpreta un crecimiento del impulso negativo.

EUR/JPY gráfico diario

En el gráfico horario del EUR/JPY, el RSI es casi equivalente al gráfico diario, mostrando un RSI de alrededor de 40, luego de alcanzar condiciones de sobreventa a comienzos de la sesión. El histograma MACD muestra barras verdes decrecientes, lo que indica que el impulso de compra está disminuyendo.

EUR/JPY gráfico horario

En un panorama más amplio, el par EUR/JPY, a pesar de haber perdido terreno recientemente, se mantiene por encima de las medias móviles simples (SMA) de 100 y 200 días. Esto sugiere que en plazos más largos, el sentimiento alcista persiste.

- El Peso mexicano retrocede modestamente frente al Dólar, reflejando un sentimiento de cautela antes de la publicación del IPC estadounidense.

- El Dólar estadounidense encuentra terreno después de la caída de la semana pasada, reforzado por los ajustes en los rendimientos del Tesoro.

- En México se publicará la Producción Industrial, y las previsiones apuntan a un descenso mensual junto con un crecimiento anual.

El Peso mexicano se mantiene prácticamente sin cambios frente al Dólar estadounidense este lunes, en medio de un impulso de aversión al riesgo previo a la publicación del último informe de inflación en los Estados Unidos. El dólar se recupera de las pérdidas de la semana pasada, mientras que los rendimientos del Tesoro de EE.UU. recuperaron algo de terreno. A pesar de ello, el par USD/MXN cotiza en 16.79, bajando un 0.2%.

El martes en México se publicará la Producción Industrial, que se estima caerá un -0.7% mensual y crecerá un 2.2%. Al otro lado de la frontera, la Fed de Nueva York reveló que las expectativas de inflación a un año se sitúan en el 3% y a tres años bajan del 2.7% al 2.4%. El martes se espera que la Oficina de Estadísticas Laborales (BLS) de EE.UU. revele el Índice de Precios al Consumo (IPC) de febrero.

Resumen diario de los movimientos del mercado: Los compradores del peso mexicano esperan el IPC de EE.UU.; la Fed prevé recortes de tipos en junio

- La semana pasada, el presidente de la Reserva Federal, Jerome Powell, reiteró que la Fed no está lista para recortar las tasas hasta que ellos (la Fed) estén convencidos de que la inflación se está enfriando hacia el objetivo del 2%.

- En cuanto a los datos, la actividad empresarial en el segmento sectorial en EE.UU. se mantuvo mixta, mientras que los pedidos de fábrica cayeron en picado. Según el informe ADP Employment Change, el mercado laboral se enfrió aún más, aunque la contratación privada se mantuvo sólida. El informe de nóminas no agrícolas de enero se revisó a la baja, lo que provocó una reacción en el mercado de swaps.

- Una encuesta de Reuters mostró que los inversores estiman que la Fed será el primer banco central en recortar los tipos en junio.

- Mientras tanto, 52 de 108 economistas esperan que la Fed recorte los tipos en 75 puntos básicos en 2024, y 26 que lo haga en 100 puntos básicos.

- Según un sondeo de Reuters, el Peso mexicano se depreciará un 7%, hasta 18.24 en 12 meses, desde los 16,96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se desacelerará en febrero, lo que corrobora las apuestas de que el Banco de México (Banxico) podría recortar los tipos ya en la reunión del 21 de marzo.

- Se dieron a conocer las proyecciones de la encuesta privada de analistas de Banxico para febrero. Esperan una inflación del 4,10%, un IPC subyacente del 4,06% y un crecimiento de la economía del 2,40%, sin cambios respecto a enero. En cuanto a la política monetaria, prevén que Banxico baje los tipos a 9,50% y que el tipo de cambio USD/MXN se sitúe en 18,31, frente a 18,50.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025. La desaceleración se achaca al aumento de los tipos de interés al 11.25%, lo que provocó un cambio en tres de los cinco gobernadores del Banco Central mexicano, que apuntan a un primer recorte de tipos en la reunión del 21 de marzo.

- La herramienta FedWatch de CME muestra que los operadores aumentaron sus apuestas por un recorte de tipos de 25 puntos básicos en junio hasta el 72%.

Análisis técnico: El Peso mexicano se mantiene casi lateralizado mientras el USD/MXN ronda los 16.80

El par USD/MXN presenta un sesgo bajista, aunque parece haber tocado fondo cerca de 17.80. El índice de fuerza relativa (RSI) ha subido, pero sigue habiendo riesgos a la baja. Si los vendedores empujan los precios por debajo del mínimo del año hasta la fecha actual de 16.76, eso podría allanar el camino para desafiar el mínimo del año pasado de 16.62.

Por otro lado, si los compradores recuperan la cifra de 17.00, eso podría abrir la puerta para probar la media móvil simple (SMA) de 50 días en 17,05, seguida por la SMA de 200 días en 17,23 y la SMA de 100 en 17.24.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

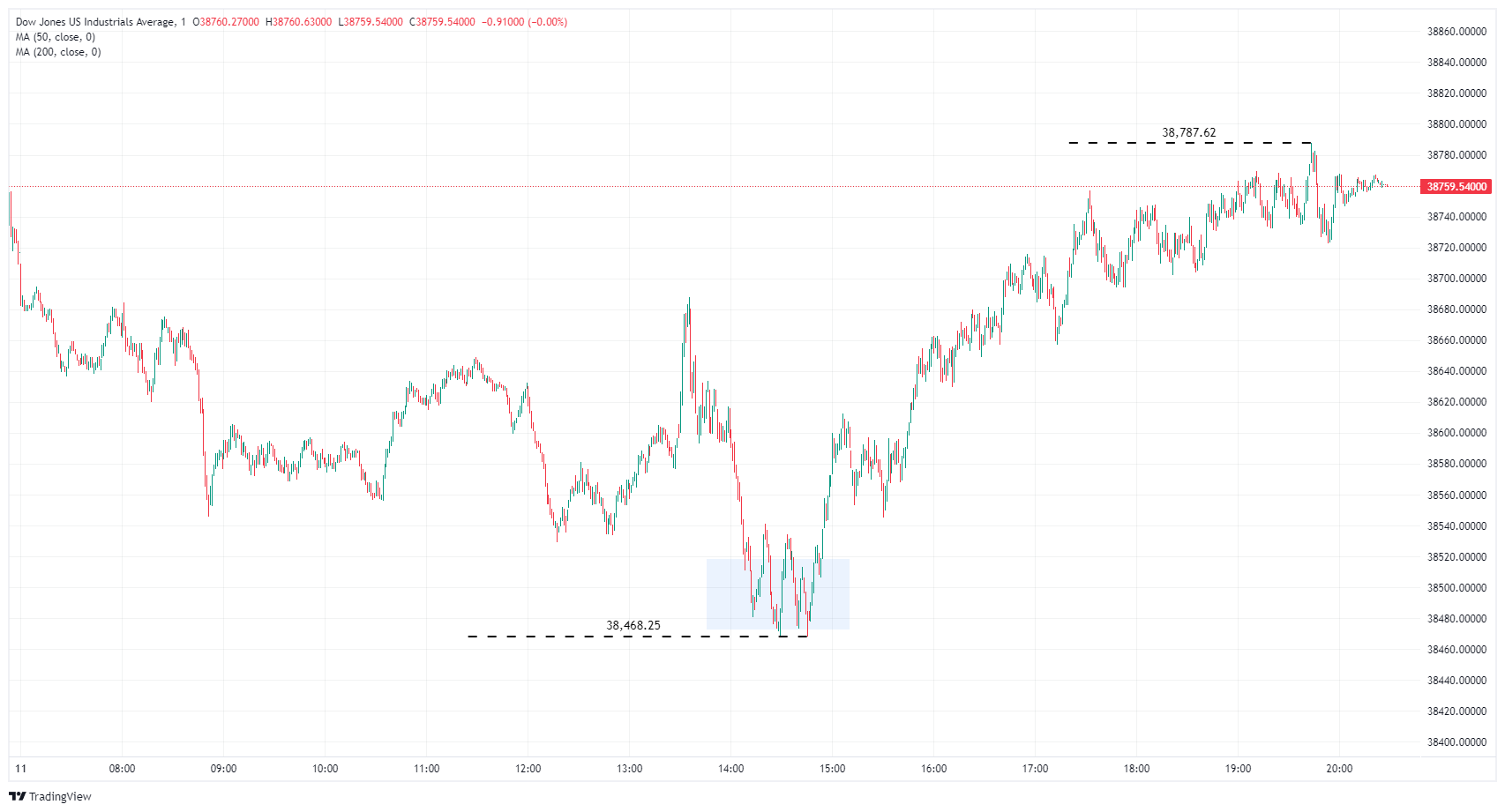

- El Dow Jones es el mejor de los índices el lunes.

- S&P 500, NASDAQ ligeramente en rojo mientras el Dow Jones se mantiene estable.

- Los mercados se preparan para la inflación del IPC estadounidense del martes.

El índice Dow Jones de Industriales (DJIA) sube con escaso margen el lunes, cotizando al alza por encima de los 38.500 puntos, mientras que sus índices homólogos se muestran ligeramente más débiles en la jornada. Los inversores se preparan para el dato de inflación del Índice de Precios al Consumo (IPC) de EE.UU. del martes, y los inversores estarán atentos a la relajación del crecimiento de los precios como señal de la proximidad de recortes de tipos por parte de la Reserva Federal de EE.UU. (Fed).

Noticias Dow Jones: Los mercados se dispersan mientras los inversores esperan la próxima iteración de la inflación del IPC de EE.UU

Los sectores de materiales y energía son los que más suben este lunes a media sesión, un 1.1% y un 0.56% respectivamente. En el lado negativo, el sector industrial y el inmobiliario registran pérdidas de unas seis décimas.

Los valores con mejores resultados del DJIA son UnitedHealth Group Inc. (UNH) y Nike Inc. (NKE), codo con codo con un 2.5% cada uno, seguidos de cerca por Walt Disney Co. (DIS), que subió un 2% el lunes. El peor valor del Dow Jones es Boeing Co. (BA), que pierde un 3.3%,

Boeing, asediada por múltiples accidentes e investigaciones en los últimos años, vuelve a ser objeto de una investigación penal del Departamento de Justicia tras un percance con un vuelo de Alaska Airlines que podría haber sido catastrófico. Boeing se vio obligada a admitir que no pudo encontrar un registro de mantenimiento del avión tras el reventón que provocó el desprendimiento de un panel en pleno vuelo.

La inflación del IPC estadounidense, en el punto de mira

El martes se publican las cifras de inflación en EE.UU., y los inversores buscarán indicios de que el crecimiento de los precios en EE.UU. se está enfriando lo suficiente como para que la Fed esté más cerca de recortar los tipos. Según la herramienta FedWatch de CME, los mercados de tipos están valorando en casi un 70% las probabilidades de un primer recorte de tipos por parte de la Fed en la reunión de política monetaria de junio.

Se espera que el IPC intermensual estadounidense de febrero aumente hasta el 0.4% desde el 0.3%, ya que la inflación asimétrica sigue pesando sobre las perspectivas de recorte de tipos de la Fed. Se prevé que el IPC subyacente intermensual descienda hasta el 0.3% desde el 0.4% anterior. Se espera que el IPC interanual se mantenga en el 3.1% y que el IPC subyacente anualizado se sitúe en el 3.7%, ligeramente por debajo del 3.9% anterior.

Perspectivas técnicas del Dow Jones

El Promedio Industrial Dow Jones (DJIA) subió el lunes hasta los 38.775,00 tras tocar fondo cerca de los 38.475,00 a primera hora del día. El Dow Jones sigue en la parte baja de los máximos de la semana pasada, cerca de 38.960,00.

El DJIA sigue por debajo de los máximos históricos de febrero, por encima de 39.200,00, pero a corto plazo el índice cotiza al norte de la media móvil simple (SMA) de 50 días, en 38.295,00 puntos. El DJIA ha superado las SMA de 50 y 200 días desde que entró en la zona alcista en noviembre.

Gráfico del Dow Jones, 1 minuto

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El precio del Oro ronda 2.180,60$, estabilizándose mientras los inversores esperan la publicación del IPC de febrero.

- Las expectativas de inflación subyacente influirán en el dólar estadounidense y podrían reforzar la posición del Oro.

- Tras las declaraciones de Powell, el Oro se acercó a los 2.200$, lo que subraya la sensibilidad de los precios del XAU a la política de la Fed y a las tendencias de la inflación.

Los precios del Oro se mantuvieron prácticamente sin cambios a última hora de la sesión norteamericana, con los operadores preparándose para la publicación de los datos del Índice de Precios al Consumo (IPC) de EE.UU. de febrero, que se estima que se mantendrán sin cambios para las cifras principales. Se prevé un enfriamiento de los datos subyacentes, lo que pesaría sobre el dólar estadounidense e impulsaría el XAU/USD. En el momento de escribir estas líneas, el precio del Oro cotizaba a 2.180,60$, prácticamente plano.

La semana pasada, el precio del Oro registró un máximo histórico de 2.195,15$, a punto de alcanzar la cifra de 2.200$ tras el testimonio del Presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, en el Congreso de EE.UU., en el que reconoció que la inflación está bajando. Powell señaló que, con el tiempo, la Fed empezaría a relajar su política monetaria, pero insistió en que el banco central sigue dependiendo de los datos. A pesar de afirmar que el banco central estadounidense está cerca de sentirse seguro de que la inflación está bajando, el presidente de la Fed dijo que no tienen prisa por recortar los costes de los préstamos.

Resumen diario de los mercados: Oro al alza por la debilidad de las NFP en EE.UU

- El mercado laboral estadounidense se está enfriando a pesar de haber registrado sólidas ganancias en febrero en comparación con las cifras "revisadas a la baja" de enero. Tras dos meses de revisiones netas, el mercado laboral estadounidense sumó una pérdida de -167.000 puestos de trabajo en comparación con las impresiones iniciales, lo que provocó la reacción de los operadores de futuros sobre tipos de interés.

- Según la herramienta FedWatch de CME, las expectativas de un recorte de tipos en mayo siguen siendo bajas, del 22%, pero las probabilidades se sitúan en el 69% para junio.

- Se espera que el IPC estadounidense de febrero aumente del 0,3% al 0,4% intermensual y se mantenga sin cambios en el 3,1% interanual.

- Se estima que el IPC subyacente caiga del 0.4% al 0.3% intermensual y del 3.9% al 3.7% interanual.

- Los funcionarios de la Reserva Federal expresaron la semana pasada que siguen dependiendo de los datos y quieren sentirse seguros de que la inflación tiende de forma sostenible hacia el objetivo del 2% de la Fed. Por lo tanto, el informe de inflación del martes sería relevante, ya que un salto en los precios podría desencadenar un giro de 180 grados en las cotizaciones del XAU/USD.

- El XAU/USD se está viendo limitado por la recuperación de los rendimientos de los bonos del Tesoro de EE.UU., ya que el rendimiento de los bonos a 10 años ganó dos puntos básicos, situándose en el 4.094%.

El repunte del Oro parece sobreextendido después de extenderse hacia la cifra de 2.180,00$. Aunque el índice de fuerza relativa (RSI) está sobrecomprado por encima del nivel de 80, la pendiente del RSI apunta hacia arriba, lo que sugiere que los compradores siguen al mando. Si los compradores empujan el precio del XAU/USD por encima del ATH en 2.195,15$, eso podría abrir la puerta para probar 2.200,00$.

Por otro lado, si el XAU/USD cae por debajo de los mínimos de marzo de 2.154,17$, podría caer hacia los 2.150,00$. El soporte se sitúa en 2.100,00$, antes del máximo del 28 de diciembre en 2.088,48 $ y del máximo del 1 de febrero en 2.065,60$.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El gráfico diario indica una supremacía de los vendedores, como lo demuestra la continuación del RSI por debajo de 50 y un creciente impulso negativo del MACD.

- En el gráfico horario se observan pequeños signos de recuperación.

- A pesar de las oscilaciones horarias que favorecen a los toros, la tendencia general del mercado en el NZD/JPY sigue siendo bajista.

Actualmente el NZD/JPY cotiza a 90.61, reflejando un leve descenso al inicio de la semana. Los vendedores siguen manteniendo un fuerte dominio, lo que dicta un panorama técnico principalmente negativo para el par. Sin embargo, en el gráfico horario se observan señales de compra.

En el gráfico diario del par NZD/JPY, el índice de fuerza relativa (RSI) muestra un posicionamiento en territorio negativo. El descenso consecutivo del RSI desde niveles superiores a 50 a 36 sugiere que los vendedores actualmente comandan el mercado. Además, la divergencia diaria de convergencia de medias móviles (MACD) muestra barras rojas ascendentes, lo que indica un aumento del impulso negativo, que apoya aún más el dominio de los vendedores.

NZD/JPY gráfico diario

Por el contrario, en el gráfico horario, el RSI del NZD/JPY muestra una ligera recuperación cerca de su punto medio, con la última lectura en torno a 42. Sin embargo, este leve repunte no desafía el sesgo negativo general. Los primeros signos de un giro positivo también se observan en el MACD, con barras verdes que sugieren un impulso positivo a corto plazo.

NZD/JPY gráfico horario

En conclusión, a pesar de la leve oscilación positiva observada en los indicadores horarios, el sesgo general del mercado para el NZD/JPY sigue siendo negativo, como lo demuestra el gráfico diario. El par por debajo de la media móvil simple (SMA) de 20 días sugiere que las perspectivas a corto plazo son negativas. Sin embargo, la divergencia positiva entre el MACD y el RSI en el gráfico horario podría implicar una próxima reversión alcista, sujeta a confirmación adicional.

Tras la publicación de las NFP de febrero, el Dólar estadounidense recuperó algo de tracción al alza y levantó al Índice del Dólar estadounidense (DXY) de los recientes mínimos de varias semanas, al tiempo que puso al universo asociado al riesgo bajo cierta presión a la baja a principios de semana, todo ello antes de la publicación clave de las cifras de inflación de EE.UU. el 12 de marzo.

Esto es lo que hay que saber el martes 12 de marzo:

El Dólar invirtió parte de su caída de varios días y provocó un humilde rebote en el Índice del Dólar estadounidense (DXY) hasta la zona justo por debajo de la barrera de 103.00 el lunes. El 12 de marzo, toda la atención estará puesta en la publicación de las cifras de la inflación estadounidense medida por el IPC para el mes de febrero.

El EUR/USD cedió más terreno y se sumó al pequeño retroceso del viernes, aunque mantuvo el comercio por encima de la barrera de 1.0900. La tasa de inflación final de Alemania será la única publicación en la agenda europea el 12 de marzo.

El GBP/USD se vio sometido a una fuerte presión vendedora y perforó brevemente el soporte de 1,2800, registrando su primera caída diaria tras seis sesiones consecutivas de ganancias. En el Reino Unido, el 12 de marzo se publicará el informe sobre el mercado laboral.

Los nuevos avances del Yen mantuvieron al USD/JPY a la baja una sesión más, esta vez volviendo a visitar la zona de mínimos de seis semanas cerca de 146.50. El 12 de marzo se publicarán los precios de producción y el índice de grandes manufactureros BSI.

El par AUD/USD perdió algo de tracción alcista y retrocedió desde los máximos de la semana pasada cerca de 0.6670 en medio de una cierta recuperación del dólar estadounidense, mientras que los inversores parecen haber empezado a valorar otra decisión de "mantener" del RBA el 19 de marzo.

Los precios del WTI mantuvieron su tendencia a la consolidación en torno a la SMA de 200 días en la zona de 78.00$ por barril. El martes se publicará el informe semanal del API sobre los inventarios de crudo en Estados Unidos.

El lunes, el comercio del Oro se mostró algo cauteloso y continuó rondando el reciente máximo histórico cercano a 2.190$ por onza troy. La Plata, en la misma línea, reanudó su rally mensual y volvió a poner a prueba la región de los 24.50$ por onza.

El par EUR/USD lleva subiendo desde mediados de febrero. Los economistas de Rabobank analizan las perspectivas del par.

Respuestas políticas similares entre la Fed y el BCE para limitar la volatilidad en los próximos meses

El Dólar sigue siendo significativamente más débil que los niveles negociados a principios de la semana pasada. Esto plantea la cuestión de si el dólar tiene más terreno que ceder o si los compradores de dólares se verán tentados a volver a entrar en la contienda. El mejor tono de hoy sugiere que esto último podría ser más probable.

La próxima resistencia técnica se encuentra en el máximo de la semana pasada, en la zona de 1.9070/1.0980, antes del nivel psicológicamente importante de 1.1000.

La posibilidad de que tanto la Fed como el BCE den respuestas políticas similares este año puede limitar la volatilidad del EUR/USD en los próximos meses. Dicho esto, a medida que nos adentremos en el segundo semestre, es probable que el mercado se centre cada vez más en las elecciones estadounidenses y en las perspectivas de crecimiento y diferenciales de tipos de interés hasta 2025.

- El RSI horario se recuperó tras tocar fondo en condiciones de sobreventa.

- Las perspectivas negativas son más evidentes en el gráfico diario, con los osos amenazando la SMA de 100 días.

- Mientras los alcistas se mantengan por encima de las SMA de 100 y 200 días, la tendencia general seguirá siendo alcista.

En la sesión del lunes, el par AUD/JPY comenzó la semana con una caída del 0.50%, cotizando en torno a la zona de 96.97. Los osos están al mando a corto plazo, pero su impulso parece desvanecerse. En general, las perspectivas siguen siendo alcistas

En el gráfico diario, el par AUD/JPY muestra un panorama negativo. El índice de fuerza relativa (RSI) se mantiene en territorio negativo y parece estar en camino a la zona de sobreventa. Mientras tanto, la divergencia de convergencia de medias móviles (MACD) muestra barras rojas en alza, lo que sugiere un mayor impulso bajista.

AUD/JPY gráfico diario

En el gráfico horario, el RSI se recuperó de un mínimo de 30, mientras que los osos parecen estar consolidando sus movimientos. El MACD horario presenta barras verdes en alza, indicando un repunte del impulso positivo.

Gráfico horario del AUD/JPY

En conclusión, a pesar del dominio a corto plazo de los osos, el impulso vendedor parece estar disminuyendo. Esto daría a los compradores la oportunidad de realizar un movimiento al alza. Mientras tanto, las perspectivas a mayor escala, considerando la posición del par por encima de sus SMA de 100 y 200 días, enfatizan el control alcista general a pesar de operar por debajo de la media de 20 días.

- GBP/JPY a la baja, cerca de 188,04, por los rumores de cambio de política del BoJ.

- El futuro de la Libra es incierto sin los datos del Reino Unido; las cifras de empleo son cruciales.

- Las señales técnicas sugieren más caídas; niveles de soporte clave vigilados.

El par GBP/JPY se aferra a la zona de 188.00 y opera con pérdidas del 0.51% en la media sesión norteamericana. El par cambia de manos en 188.04 tras caer desde un máximo diario de 189.17.

Los rumores sobre un repentino fin de los tipos de interés negativos por parte del Banco de Japón (BoJ) auspiciaron una subida del yen frente a la mayoría de las divisas del G7. La ausencia de datos económicos en el Reino Unido mantiene a la Libra presionada, aunque las cifras de empleo podrían favorecer al cable el martes.

Análisis del precio del GBP/JPY: Perspectivas técnicas

El par GBP/JPY ha extendido sus pérdidas por debajo de los niveles Tenkan y Kijun-Sen, lo que exacerbó una caída a mínimos de cuatro semanas en 187.95. Sin embargo, los compradores levantaron el tipo de cambio, y el par ha tocado fondo en torno a 188.00 en el momento de escribir estas líneas. Un cierre diario por encima de esta última marca podría propiciar una subida.

De lo contrario, la tendencia bajista podría extenderse hacia la media móvil de 50 días (DMA) en 187.64, seguida de 187.00. Una vez superada, el siguiente soporte sería el nivel de 187.00. Una vez superada, el siguiente soporte sería la DMA de 100 en 185.77.

Acción del precio GBP/JPY - Gráfico diario

- El Dólar Blue cotiza en torno a los 995 pesos con respecto al Peso argentino (ARS), manteniéndose sin variaciones porcentuales en el día de hoy.

- El Dólar informal (Blue) se mantiene cotizando por debajo de los 1.000 pesos argentinos en la jornada de hoy lunes.

- Los dólares financieros (CCL, MEP, crypto, etc…) evidencian signos de agotamiento de la fuerza vendedora. Técnicamente se podría abrir la puerta para un nuevo impulso alcista que también tendría consecuencias positivas en la cotización del Blue.

Palabras del presidente, Javier Milei, y escenarios posibles para la economía Argentina

El presidente Javier Milei, expresó su confianza en que hacia la mitad de este año, será posible levantar las restricciones cambiarias en el mercado del Dólar (mercado formal). Según sus palabras, la decisión estará condicionada por la cantidad de divisas que ingresen a Argentina en los próximos meses. De manera enfática, afirmó: “Si se inyectan 15.000 millones de dólares, levanto el cepo de inmediato y la economía despega”. Esta declaración refleja la importancia de los flujos de divisas en la estabilidad económica del país.

Además, el presidente electo argumentó que debido a la desmonetización de la economía, existen condiciones favorables para levantar las restricciones cambiarias. Sin embargo, también reconoció el riesgo de que los pasivos se vuelquen al Dólar formal y provoquen una hiperinflación. Por precaución, prefiere esperar hasta mediados de año para tomar medidas.

Milei confía en que durante los meses de abril, mayo y junio, el Banco Central podrá acumular una buena cantidad de dólares a partir de la liquidación de la cosecha gruesa. Este flujo de divisas podría crear las condiciones necesarias para avanzar en el levantamiento del cepo cambiario.

Esta semana, en el calendario económico se avecina un evento que podría impactar la cotización del Peso Argentino. El martes 12 se publicará el Índice de Precios al Consumidor (IPC) de febrero en Argentina. Se estima que este índice subirá un 15% en el mes, en contraste con el dato previo del 20.6%.

- El GBP/USD pierde peso después de que se desvanecieran las expectativas de recorte de tipos.

- La Fed de Nueva York observó un repunte de las expectativas de inflación de los consumidores.

- Los mercados están a la espera del IPC de EE.UU. del martes.

El GBP/USD recortó algunas ganancias el lunes, cayendo desde 1,2860 hasta la zona de 1.2800, ya que los mercados recortaron las expectativas de recorte de tipos por parte del Banco de Inglaterra (BoE). Según el Union Bank of Switzerland (UBS), se espera que el BoE realice un primer recorte de tipos en agosto, frente a la previsión de mayo.

Los inversores están pendientes de las cifras laborales del Reino Unido del martes, seguidas del dato de inflación del Índice de Precios al Consumo (IPC) de Estados Unidos. Los mercados siguen rumiando esperanzas de un recorte de tipos por parte del BoE y la Reserva Federal (Fed).

Se espera que la tasa de desempleo de la OIT del Reino Unido para el trimestre finalizado en enero se mantenga estable en el 3.8%, mientras que se prevé que las ganancias medias, incluidas las primas, para el trimestre anualizado finalizado en enero desciendan hasta el 5.7% desde el 5,8% anterior. Con una previsión de que los salarios medios excluidas las Primas se mantengan estables en el 6.2%, los mercados esperan que disminuyan las primas de los consumidores.

Se espera que el IPC intermensual estadounidense de febrero se acelere hasta el 0.4% desde el 0.3%, ya que la inflación desigual sigue pesando. Se espera que el IPC subyacente intermensual, que excluye los precios de los alimentos y la energía, descienda hasta el 0.3% desde el 0.4%.

Se prevé que el IPC anualizado se mantenga en el 3.1% y que el IPC subyacente interanual se sitúe en el 0.3%, frente al 0.4% anterior.

El GBP/USD está a punto de romper una racha ganadora, apuntando a la baja el lunes después de cerrar en verde durante seis jornadas consecutivas. El par rompió brevemente la parte superior de una zona de oferta pesada, pero el fracaso en la captura de 1.2900 el viernes está enviando a la GBP/USD de nuevo por debajo de la resistencia.

A pesar del impulso bajista a corto plazo, el par se mantiene muy por encima de la media móvil simple (SMA) de 200 días en 1.2586. El par ha subido un 3% de mínimo a máximo desde el último mínimo en 1.2518.

Gráficos horarios

GBP/USD gráfico diario

- El Peso mexicano cede modestamente frente al Dólar, reflejando un sentimiento de cautela antes de la publicación del IPC estadounidense.

- El Dólar se recupera tras la caída de la semana pasada, impulsado por los ajustes en los rendimientos del Tesoro.

- Los datos de producción industrial en México apuntan a un descenso mensual y a un crecimiento anual.

El Peso mexicano registra pérdidas mínimas frente al Dólar estadounidense el lunes, en medio de un impulso de aversión al riesgo previo a la publicación del último informe de inflación en los Estados Unidos. El Dólar recupera terreno tras las pérdidas de la semana pasada, mientras que los rendimientos del Tesoro estadounidense recuperan algo de terreno. El par USD/MXN cotiza en 16.82, subiendo un 0.17%.

El martes en la agenda económica de México se publicará la producción industrial, que se espera caiga un -0.7% mensual y se estima que crezca un 2.2%. Al otro lado de la frontera, la Fed de Nueva York reveló que las expectativas de inflación a un año se situaban en el 3% y a tres años bajaban del 2.7% al 2.4%. El martes se espera que la Oficina de Estadísticas Laborales de Estados Unidos (BLS) se publique el Índice de Precios al Consumo (IPC) de febrero.

Resumen diario de los movimientos del mercado: Los compradores del peso mexicano esperan el IPC de EE.UU.; la Fed prevé recortes de tipos en junio

- La semana pasada, el presidente de la Reserva Federal, Jerome Powell, reiteró que la Fed no está lista para recortar las tasas hasta que ellos (la Fed) estén convencidos de que la inflación se está enfriando hacia el objetivo del 2%.

- En cuanto a los datos, la actividad empresarial en el segmento sectorial en EE.UU. se mantuvo mixta, mientras que los Pedidos de Fábrica se desplomaron. Según el informe ADP Employment Change, el mercado laboral se enfrió aún más, aunque la contratación privada se mantuvo sólida. El informe de nóminas no agrícolas de enero se revisó a la baja, lo que provocó una reacción en el mercado de swaps.

- Una encuesta de Reuters mostró que los inversores estiman que la Fed será el primer banco central en recortar los tipos en junio.

- Mientras tanto, 52 de 108 economistas esperan que la Fed recorte los tipos en 75 puntos básicos en 2024, y 26 que lo haga en 100 puntos básicos.

- Según un sondeo de Reuters, el peso mexicano se depreciará un 7%, hasta 18.24 en 12 meses, desde los 16.96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se ralentizará en febrero, lo que corrobora las apuestas a que el Banco de México (Banxico) podría recortar los tipos ya en la reunión del 21 de marzo.

- Se dieron a conocer las proyecciones de la encuesta privada de analistas de Banxico para febrero. Esperan una inflación del 4.10%, un IPC subyacente del 4.06% y un crecimiento de la economía del 2.40%, sin cambios respecto a enero. En cuanto a la política monetaria, ven a Banxico bajando las tasas a 9.50% y el tipo de cambio USD/MXN en 18.31, por debajo de 18.50.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025. La desaceleración se achaca a la subida de los tipos de interés al 11.25%, que provocó un cambio en tres de los cinco gobernadores del Banco Central mexicano, que apuntan a la primera bajada de tipos en la reunión del 21 de marzo.

- La herramienta FedWatch de CME muestra que los operadores aumentaron sus apuestas por un recorte de tipos de 25 puntos básicos en junio hasta el 72%.

El par USD/MXN presenta un sesgo bajista, aunque parece haber tocado suelo cerca de 17.80. El índice de fuerza relativa (RSI) ha subido, pero persisten los riesgos a la baja. Si los vendedores empujan los precios por debajo del mínimo del año hasta la fecha actual de 16.76, eso podría allanar el camino para desafiar el mínimo del año pasado de 16.62.

Por otro lado, si los compradores recuperan 17.00, eso podría abrir la puerta para probar la media móvil simple (SMA) de 50 días en 17.05, seguida de la SMA de 200 días en 17.23 y la SMA de 100 en 17.24.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre el peso mexicano

El peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El USD/JPY entra en territorio de sobreventa, lo que sugiere la posibilidad de un retroceso.

- El par ha caído rápidamente en las últimas semanas debido a las expectativas de que el BoJ suba los tipos de interés,

- El par se encuentra ahora probablemente en una tendencia bajista a corto plazo, que favorece a los osos.

El USD/JPY presenta una tendencia bajista desde que alcanzara su máximo a mediados de febrero. Ha caído unos 4$ desde el día de San Valentín y actualmente cotiza por encima de los 146.50.

Las expectativas de que el Banco de Japón (BoJ) aumente sus tipos de interés básicos desde niveles negativos están alimentando un repunte del yen. El país podría incluso estar saliendo de la moribunda tendencia de crecimiento de los últimos 30 años, según la hipótesis de los analistas de Rabobank.

En combinación con un Dólar estadounidense más débil, que ha estado cayendo ante la expectativa de que la Reserva Federal (Fed) esté más cerca de recortar los tipos de interés -hecho más seguro por una serie de datos de empleo desalentadores- ha llevado al USD/JPY a la baja.

Dólar estadounidense frente al yen japonés: gráfico de 4 horas

El par ha caído tan rápida y profundamente que ahora probablemente se encuentre en una tendencia bajista a corto plazo, lo que en general favorece las apuestas bajistas.

Sin embargo, hay que tener en cuenta algunas salvedades.

El par ha caído tanto en las últimas sesiones que ha entrado en la zona de sobreventa del índice de fuerza relativa (RSI), en el gráfico de 4 horas. Esto sugiere el riesgo de un retroceso en evolución.

Cuando el RSI entra en sobreventa, es aconsejable que los operadores no añadan nuevas apuestas bajistas a sus posiciones, aunque tampoco deberían cerrar las posiciones cortas existentes.

Sólo deberían cerrar los cortos existentes y abrir largos cuando el RSI salga de la sobreventa y comience a subir de nuevo.

Dólar estadounidense frente al yen japonés: Gráfico diario

Un movimiento al alza probablemente pronto encontraría resistencia en la región de 147.60-148.00, donde se encuentran las medias móviles simples (SMA) de 100 y 50 días.

Sin embargo, dado que el par se encuentra ahora en una tendencia bajista a corto plazo, es probable que acabe volcándose y comience a caer de nuevo, hasta los mínimos de 146.48 del 8 de marzo.

Si el par rompe por debajo del mínimo de 146.48, probablemente caiga hasta el soporte de 146.22 y la SMA de 200 días, seguidos de 145.89, el mínimo del 1 de febrero.

- El tipo de cambio cotiza en torno a los 3.907 Pesos por Dólar al momento de esta redacción, ganando un 0.11% en el día de hoy.

- USD/COP se muestra en una tendencia lateral desde comienzos de marzo.

- El nivel técnico de soporte diario se encuentra en el nivel de 3.880 pesos, mientras que la resistencia diaria se ubica en 3.986 pesos. En el día de hoy, el Dólar ha caído frente al Peso colombiano a 3.894, su nivel más bajo en cinco semanas, aunque después ha recuperado algo de terreno, permaneciendo negativo en el día.

¿Qué eventos económicos pueden afectar al par?

El próximo martes 12 de marzo, se publicará el dato de inflación de Estados Unidos. Este evento podría tener un impacto significativo en la cotización del USD/COP. Se espera que la inflación alcance un 3.1%. Una lectura superior a las expectativas es alcista para el Dólar, mientras que una lectura inferior es bajista.

El viernes 15 en Colombia se publicarán los datos de ventas minoristas y producción industrial de enero. Se espera que las ventas minoristas muestren una mejora, con un valor estimado de -3.5% interanual en comparación con el dato anterior de -4.7% registrado en diciembre. Si las ventas superan las expectativas, esto podría interpretarse como una señal positiva para el Peso colombiano (COP). Los datos sobre la producción industrial anual también serán relevantes, el dato previo de enero fue -6.8%. Si la producción industrial en enero muestra una lectura por encima de lo esperado, esto podría considerarse un factor positivo para el COP. Por otro lado, lecturas por debajo de lo esperado podrían afectar negativamente la cotización de la moneda colombiana.

En el gráfico diario, el par USD/COP se encuentra en una fase lateral, lo que indica una falta de tendencia clara. El indicador MACD muestra un valle rojo en desarrollo, lo que sugiere debilidad en la tendencia alcista. El Dólar estadounidense ha experimentado cuatro jornadas consecutivas a la baja contra el Peso colombiano. Esto podría indicar presión por parte de los vendedores del par. Sin embargo, una señal de agotamiento podría estar en juego. El cierre diario de la vela de hoy, lunes 11 de marzo, será crucial para evaluar si los osos mantienen su control o si los compradores pueden recuperarse.

- Los mercados operan con escasa actividad, a la espera de los datos clave sobre la inflación.

- Canadá tiene una agenda económica bastante cargada de datos esta semana.

- El Dólar canadiense subió ligeramente en un lunes tranquilo, pero se mantuvo pegado al Dólar.

El Dólar canadiense (CAD) tuvo una leve recuperación en un lunes tranquilo, cotizando en verde contra la mayoría de sus principales pares de divisas, mientras que los mercados más amplios se atrincheraron y esperaron un impulso de las cifras de inflación del Índice de Precios al Consumo (IPC) de EE.UU. programadas para el martes. A pesar de moderarse en general, el CAD se mantiene cerca de las ofertas de apertura del día frente al Dólar estadounidense (USD).

Canadá está poco representado en el calendario económico de esta semana y se publicarán datos de bajo nivel en la segunda mitad de la semana, con las ventas manufactureras de enero del jueves y las viviendas iniciadas en febrero del viernes. El dato clave de esta semana será la inflación del IPC estadounidense de febrero, que se espera que disminuya ligeramente. El jueves también se publicarán las ventas minoristas estadounidenses y el Índice de Precios de Producción.

Resumen diario de los mercados: Los mercados se apiñan antes de las cifras claves de la inflación del IPC de EE.UU

- El lunes, la Reserva Federal (Fed) de Nueva York señaló que las expectativas de inflación a tres años en Estados Unidos aumentaron hasta el 2.7% en febrero, frente al 2.4% anterior.

- Las expectativas de inflación a 5 años en Estados Unidos también subieron, hasta el 2.9% desde el 2,5% anterior, ya que los consumidores se mostraron menos optimistas sobre el futuro. En conjunto, las expectativas de inflación a corto plazo se mantuvieron en el 3%.

- Según una encuesta realizada entre economistas, la Fed será el primero de los principales bancos centrales en recortar los tipos: 72 de los 108 economistas encuestados afirman que el primer recorte se producirá en junio.

- 52 de los 108 economistas esperan que la Fed recorte los tipos 75 puntos básicos en 2024, y 26 dicen que 100 puntos básicos.

- Se espera que el IPC estadounidense del martes sea mixto. Se prevé un aumento del IPC intermensual, mientras que se prevé un descenso del IPC subyacente.

- Se espera que el IPC intermensual de febrero se sitúe en el 0.4%, frente al 0.3% anterior.

- Se prevé que el IPC subyacente se sitúe en el 0.3%, frente al 0.4% anterior.

- Se espera que el IPC interanual de febrero se mantenga en el 3.1%.

- Se espera que el IPC subyacente intermensual (precios de los alimentos y la energía, menos volátiles) disminuya ligeramente hasta el 0.3% desde el 0.4% anterior.

Precio del Dólar canadiense hoy

La siguiente tabla muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas hoy. El dólar canadiense se apreció con respecto a la libra esterlina.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.13% | 0.35% | -0.03% | 0.19% | 0.05% | 0.15% | 0.07% | |

| EUR | -0.14% | 0.21% | -0.18% | 0.06% | -0.09% | 0.01% | -0.07% | |

| GBP | -0.35% | -0.21% | -0.38% | -0.15% | -0.30% | -0.19% | -0.27% | |

| CAD | 0.02% | 0.14% | 0.36% | 0.20% | 0.04% | 0.13% | 0.08% | |

| AUD | -0.21% | -0.08% | 0.13% | -0.25% | -0.16% | -0.06% | -0.14% | |

| JPY | -0.05% | 0.06% | 0.52% | -0.10% | 0.16% | 0.09% | 0.00% | |

| NZD | -0.12% | 0.00% | 0.21% | -0.17% | 0.06% | -0.09% | -0.07% | |

| CHF | -0.09% | 0.07% | 0.28% | -0.09% | 0.13% | -0.04% | 0.06% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El Dólar canadiense (CAD) subió en general el lunes, cuatro décimas contra la Libra esterlina (GBP) y alrededor de un tercio contra el Dólar australiano (AUD). Sin embargo, el CAD se mantiene prácticamente plano frente al Dólar estadounidense y el Yen japonés (JPY).

El USD/CAD logró un rebote tardío el viernes pasado desde una zona de oferta conocida cerca de 1.3440, pero 1.3500 sigue siendo un punto de apoyo complicado para el par, lo que detiene una recuperación técnica hacia los máximos de la semana pasada cerca de 1.3600. A pesar de la constante subida de los máximos, el USD/CAD sigue luchando contra la congestión en el rango medio, ya que el par se mueve en un amplio rango alcista.

Las subidas y bajadas del lunes tienen al USD/CAD colgado de la media móvil simple (SMA) de 200 días en 1.3477. El par continúa operando en el medio de un rango amplio desde que subió a la región de 1.3500 en enero. Una ruptura a la baja en 1,3400 abre al CAD a nuevas caídas hacia los mínimos de finales de 2023 cerca de 1.3200, mientras que el techo inmediato a corto plazo se encuentra en la zona de 1.3600.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el dólar canadiense

Los factores clave que determinan la cotización del dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el mayor producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son el sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), siendo el risk-on positivo para el CAD. La salud de la economía estadounidense, su principal socio comercial, también es un factor clave que influye en el dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente más altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del dólar canadiense. El petróleo es la principal exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también es un apoyo para el CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores de todo el mundo que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el dólar canadiense.

La publicación de datos macroeconómicos mide la salud de la economía y puede influir en el dólar canadiense. Indicadores como el PIB, los PMI manufacturero y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es buena para el dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par EUR/USD se encuentra en una tendencia alcista a corto plazo desde los mínimos de febrero en 1.0650.

- Actualmente, el par está experimentando un retroceso dentro de esa tendencia alcista.

- Si encuentra un suelo, es probable que se consolide y luego reanude la subida.

El par EUR/USD ha retrocedido desde el máximo de 1.0981 alcanzado el viernes, para cotizar en 1.0920 en el momento de la publicación de este informe.

A pesar de la corrección, el par se mantiene en una tendencia alcista a corto plazo, con máximos y mínimos cada vez más altos en el gráfico de 4 horas. Esto en general sigue favoreciendo las apuestas alcistas.

Euro vs Dólar estadounidense: gráfico de 4 horas

El par EUR/USD completó lo que probablemente sea un patrón ABC de tres ondas o "movimiento medido" en los máximos del viernes y esto, combinado con la salida de la sobrecompra observada en el índice de fuerza relativa (RSI) sugiere que se estaba produciendo un retroceso.

Aún no está claro si este retroceso se ha completado. Es posible que siga corrigiendo, quizás hasta el soporte de 1.0860. Sin embargo, dada la tendencia alcista, es probable que el precio encuentre un suelo, se recupere y vuelva a subir.

Un patrón de reversión a corto plazo, como una vela jap onesa alcista, sería un indicio de que la tendencia alcista se está reanudando.

Una ruptura por encima del máximo de 1.0981 del 8 de marzo sería una señal clara de que la tendencia alcista está evolucionando hacia una nueva ola de compras. Sin embargo, la dura resistencia que se espera en 1,1000 podría hacer que este movimiento alcista durara poco, a menos que esté respaldado por fundamentos convincentes. En 1.1000 es probable que se produzca una batalla entre alcistas y bajistas, con más volatilidad.

Sin embargo, una ruptura clara y decisiva por encima de 1.1000 abriría las puertas a nuevas subidas hacia el siguiente nivel de resistencia clave en 1.1139, el máximo de diciembre de 2023. Esta ruptura decisiva se caracterizaría por una barra verde larga que rompiera claramente por encima del nivel y cerrara cerca de su máximo o por tres barras verdes seguidas que rompieran el nivel.

Alternativamente, una ruptura por debajo de 1.0850, indicaría que la tendencia a corto plazo se ha invertido y el impulso ahora se mueve hacia el sur, favoreciendo a los osos en su lugar.

- El EUR/JPY retrocede, influido por los posibles cambios en la política monetaria del BoJ y los resultados de las negociaciones salariales.

- El PIB de Japón supera las expectativas, lo que aviva las previsiones de un ajuste de tipos del BoJ en un futuro próximo.

- El tono agresivo del BCE atenúa las expectativas de relajación inmediata, con cambios de política previstos para junio en medio de la preocupación por la inflación.

El Euro registró pérdidas frente al yen japonés durante la mañana de la sesión norteamericana. Bajó un 0.13% y cotizó a 160.55 tras alcanzar un máximo diario por debajo de 161.00. Los rumores de que el Banco de Japón (BoJ) podría poner fin a los tipos negativos auspiciaron una caída del par EUR/JPY.

El Euro cae frente al Yen por las crecientes especulaciones sobre la subida de tipos del BoJ

Según fuentes citadas por Reuters, algunos responsables políticos del BoJ están considerando la posibilidad de poner fin a los tipos negativos. Los funcionarios están pendientes de las negociaciones salariales entre las grandes compañías y los sindicatos el 13 de marzo. Un aumento significativo de los salarios podría aumentar las probabilidades de una subida de tipos por parte del BoJ ya en la reunión del 18-19 de marzo.

En cuanto a los datos, el Producto Interior Bruto (PIB) de Japón del último trimestre de 2023 indicó que la economía esquivó la recesión, con un 0.1% intertrimestral, superando las estimaciones y la lectura anterior del -0.1%. En términos anuales, el PIB fue del 0.4%, menos de lo esperado, por encima de la estimación anterior del -0.4%.

En la Eurozona (UE), el Banco Central Europeo (BCE) mantuvo los tipos sin cambios en la reunión del pasado jueves, aunque la presidenta del BCE , Christine Lagarde, abrió la puerta a una política de relajación en junio. Inicialmente, el par EUR/JPY emparejó sus pérdidas, pero retomó su tendencia bajista el viernes pasado y se mantuvo en la sesión del lunes.

Durante la sesión europea, el presidente del BCE, Kazimir, pronunció unas palabras de línea dura, aplazando la primera bajada de tipos hasta junio. Reconoció que los riesgos de inflación están "vivos y coleando", y añadió que las discusiones deberían comenzar ya y favorecer un ciclo "suave y constante" de relajación de la política monetaria.

Análisis del precio del EUR/JPY: Perspectivas técnicas

Desde la semana pasada, el par EUR/JPY ha ampliado sus pérdidas a más del 1.70%, rompiendo niveles de soporte clave como el Tenkan y el Kijun Sen, y el nivel psicológico de 161.00. Si los vendedores siguen al mando, el par podría apuntar hacia la parte superior de la nube de Ichimoku (Kumo) en 158.90/159.00, aunque primero es imprescindible superar la marca de 160.00. Por otro lado, si los compradores se mueven y empujan el tipo de cambio por encima de 161.00, busque una prueba del Kijun-Sen en 161,.31.

- La Plata ha estado atrapada en un rango desde principios de 2023.

- Sin embargo, se está acumulando una lista de factores fundamentales alcistas que sugieren más alzas para la Plata.

- Una ruptura decisiva por encima de los 26$ confirmaría un giro alcista.

La Plata (XAG/USD) ha estado atrapada en un rango entre 20$ y 26$ durante el último año, pero los fundamentales del metal precioso parecen brillantes para 2024, sugiriendo que podría romper al alza, según los expertos.

Plata frente al dólar: gráfico diario

La Plata es a la vez un metal precioso, que se compra porque conserva su valor como el Oro, pero también porque se utiliza en una amplia variedad de procesos industriales, incluyendo la fabricación de automóviles, paneles solares y electrónica. Por tanto, es sensible tanto a las perspectivas de crecimiento mundial como a las variaciones de los tipos de interés y la inflación. Esta especial combinación de influencias sugiere que la Plata podría encontrarse en un punto óptimo desde una perspectiva fundamental.

La Plata subirá por las perspectivas de crecimiento mundial

Según Marcus Garvey, analista de materias primas de Macquarie Group, el XAG/USD debería subir en el tercer y cuarto trimestres de 2024 porque el aumento del crecimiento hará que aumente la demanda del metal por parte de la industria.

"Como metal doblemente precioso e industrial, si empezamos a ver que el crecimiento mundial repunta un poco más en el transcurso de este año -que es en gran medida nuestra hipótesis de base-, entonces yo esperaría que la Plata pasara de tener un rendimiento relativamente inferior al Oro a tener un rendimiento relativamente superior al Oro durante realmente el tercer y cuarto trimestre de este año", dijo Garvey en una entrevista con CNBC news.

A rebufo del Oro

Sin embargo, el papel tradicional de la Plata como depósito de valor también significa que debería beneficiarse de las expectativas de que la Reserva Federal (Fed) empiece a recortar los tipos de interés este año.

La bajada de los tipos de interés se traduce en una revalorización de los metales preciosos y de los activos sin rendimiento en general, como el Bitcoin. Esto se debe a que el coste de oportunidad de poseerlos disminuye, lo que significa que los tenedores perderán menos dinero en comparación con si guardaran su dinero en efectivo o en activos rentables como bonos o acciones con dividendos.

Este es el principal motivo del reciente ascenso del Oro hasta un máximo histórico de 2.190$.

Esto podría significar que la Plata está a punto de iniciar su propia subida, según algunos expertos que sostienen que la Plata suele seguir al Oro, sólo que con cierto retraso.

Además, dado que la Plata se cotiza principalmente en dólares estadounidenses, un dólar más débil tiende a impulsar la Plata al alza. Unos tipos de interés más bajos tienden a afectar negativamente al dólar, ya que provocan menos entradas de capital extranjero, lo que podría seguir dando soporte a los precios de la Plata en el futuro.

Aumento de la demanda

Según el Instituto de la Plata, una asociación sin ánimo de lucro, es probable que la demanda de Plata alcance niveles récord en 2024, lo que impulsaría aún más los precios.

En un informe publicado a principios de año, el Instituto señaló que se prevé que la demanda mundial de Plata alcance los 1.200 millones de onzas en 2024, alcanzando su segundo nivel más alto jamás registrado.

¿Cuándo comprar?

¿Qué tipo de confirmación técnica pueden esperar los inversores antes de pulsar el botón de "comprar" Plata? Para responder a esta pregunta, volvamos al gráfico, que muestra el máximo del rango a largo plazo de la Plata situado en 26,00 $ la onza. Por lo tanto, sería necesaria una ruptura decisiva por encima de este nivel para confirmar una ruptura de la actual camisa de fuerza del metal precioso y verlo subir.

El método técnico habitual para predecir el alcance de las rupturas de rangos consiste en tomar la altura del rango y extrapolarla al alza desde el punto de ruptura. Este método indicaría un objetivo para la Plata justo por debajo de los 32,00 $, sin embargo, una estimación más conservadora indicaría un objetivo en los 29,50 $, el 61,8% de extrapolación Fibonacci del rango.

Plata frente al dólar estadounidense: gráfico diario

Para evitar quedar atrapados en un "fake out", los inversores deberían asegurarse de que la ruptura por encima de 26,00 $ es decisiva antes de lanzarse. Esto significa que debe ir acompañada de una barra alcista diaria más larga que la media que cierre cerca de su máximo, o de tres días alcistas que perforen limpiamente por encima del nivel de resistencia.

- El par AUD/USD cae bruscamente a 0.6600 a medida que mejora el atractivo de los activos refugio antes de los datos de inflación de EE.UU.

- El DXY rebota hasta 102.90 aunque las expectativas de recorte de tipos de la Fed se mantienen firmes.

- Se espera que RBA Hunter proporcione las proyecciones del PIB en la Cumbre Empresarial de Australia Financial Review el martes.

El par AUD/USD se enfrenta a una fuerte liquidación y cae hasta el soporte del nivel redondo de 0.6600 en los primeros compases de la sesión del lunes en Nueva York. El activo australiano cae porque la incertidumbre ante los datos del Índice de Precios al Consumo (IPC) de Estados Unidos para febrero ha mermado el apetito por el riesgo de los participantes en el mercado.

Se prevé que la inflación general mensual haya aumentado un 0.4%, frente al 0.3% de enero. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, habría crecido a un ritmo más lento, del 0.4% al 0.3%. En cifras anuales, los economistas prevén que el IPC general se mantenga estable en el 3.1% y que la inflación subyacente se desacelere hasta el 3.7% desde el 3.9% de enero.

Teniendo en cuenta los futuros negativos a un día, se espera que el S&P 500 abra con un tono negativo. El Índice del Dólar (DXY) rebota hasta 102,90, aunque las expectativas del mercado de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de política monetaria de junio se mantienen firmes. La herramienta FedWatch de CME muestra una probabilidad del 72% para una decisión de recorte de tipos en junio.

Mientras tanto, el próximo movimiento del Dólar australiano estará guiado por la Cumbre Empresarial de Australia's Financial Review, prevista para el martes. Se espera que la recientemente nombrada economista jefe del Banco de la Reserva de Australia (RBA), Sarah Hunter, presente las proyecciones del Producto Interior Bruto (PIB) y los riesgos económicos.

El par AUD/USD cae tras no poder superar la resistencia horizontal del patrón de triángulo ascendente formado en el marco temporal diario, que se traza desde el máximo del 24 de enero en 0.6621. La frontera ascendente del patrón gráfico se sitúa desde el mínimo del 13 de febrero en 0.6319.

El triángulo podría romperse en cualquier dirección. Sin embargo, las probabilidades favorecen marginalmente un movimiento en la dirección de la tendencia antes de la formación del triángulo - en este caso, al alza. Una ruptura decisiva por encima o por debajo de las líneas que delimitan el triángulo indicaría que la ruptura está en marcha.

El índice de fuerza relativa (RSI) de 14 periodos retrocede a la zona de 40.00-60.00, lo que indica una indecisión persistente entre los inversores.

La acumulación de cortos para el activo australiano podría aumentar si rompe por debajo del máximo del 20 de febrero en 0.6579. Esto arrastraría al activo hacia el mínimo del 26 de febrero en 0.6530, seguido del soporte psicológico de 0.6500.

Por el contrario, el dólar australiano se fortalecerá si el activo supera el máximo del 4 de diciembre en 0,6688. Esto llevaría al par hacia el máximo del 11 de enero en 0,6728 y el máximo del 4 de enero en 0,6760.

AUD/USD gráfico diario

El Dólar estadounidense (USD) mantiene un tono suave en general, pero el comercio está en el lado tranquilo para comenzar la semana. Los economistas de Scotiabank analizan las perspectivas del Dólar.

El informe de inflación del martes podría determinar en cierta medida el rumbo que tomará el dólar a corto plazo

Sin embargo, la caída generalizada del Dólar durante la semana pasada podría haberse estabilizado a corto plazo, ya que la cotización del viernes sugiere una cierta consolidación del tono débil tras una larga racha bajista desde mediados del mes pasado.

El DXY cerró el viernes lejos del mínimo intradía y apenas varió respecto al nivel de apertura del índice. La señal de "pausa" en la venta masiva del DXY se desarrolló en los gráficos un poco antes del soporte clave para el índice definido por el retroceso del 61.8% del repunte de diciembre/febrero en 102.28. La zona de los mínimos de 102.00 podría ser ahora el soporte clave para el índice.

Los mínimos de 102.00 puede convertirse ahora en un punto de giro clave para el USD: las pérdidas podrían extenderse bastante más por debajo de aquí o la zona podría proporcionar la base para un rebote más significativo.

El informe de inflación del martes podría determinar en cierta medida el rumbo que tomará el dólar a corto plazo. Se espera una subida del IPC de febrero del 0.4% intermensual, lo que mantendría el ritmo general de la inflación en el 3.1%; se espera que los precios subyacentes suban un 0.3% intermensual, lo que permitiría una ralentización del ritmo de la inflación subyacente hasta el 3.7%.

- La Libra esterlina se enfrenta a presiones a la espera de los datos del mercado laboral británico y del IPC estadounidense.

- Los datos sobre el crecimiento de los salarios en el Reino Unido proporcionarán nuevas pistas sobre las perspectivas de inflación.

- El sentimiento del mercado en general sigue siendo optimista, ya que las esperanzas de que la Fed recorte los tipos en junio se mantienen firmes.

La Libra esterlina (GBP) muestra una presión moderada en la última sesión europea del lunes, en medio de la incertidumbre ante una semana repleta de datos. El par GBP/USD cae a la espera del empleo en el Reino Unido y del Producto Interior Bruto (PIB) mensual, que se publicarán el martes y el miércoles, respectivamente.

Los datos del mercado laboral británico correspondientes a los tres meses que finalizaron en enero darán pistas sobre el crecimiento del empleo y el impulso del crecimiento salarial, que ha sido uno de los principales factores de las persistentes presiones inflacionistas. La persistencia del crecimiento salarial podría hacer retroceder las expectativas del mercado de recortes de tipos del Banco de Inglaterra (BoE) hasta la reunión de agosto. Los responsables políticos del BoE afirmaron que se espera que la inflación descienda hasta el objetivo del 2% antes del verano, pero que podría rebrotar después.

Fuera del Reino Unido, la Libra esterlina se verá afectada por el sentimiento del mercado, que se guiará por los datos del Índice de Precios al Consumo (IPC) de febrero en Estados Unidos, que se publicarán el martes. Los datos de inflación podrían hacer mella en las expectativas de que la Reserva Federal (Fed) reduzca los tipos de interés en junio. Las perspectivas de un recorte de los tipos de interés de la Fed en junio se mantienen firmes, ya que el informe de febrero sobre las Nóminas No agrícolas (NFP) en Estados Unidos indicó que las condiciones del mercado laboral se están enfriando. Los datos mostraron que, aunque la contratación por parte de los empresarios estadounidenses se mantuvo fuerte, la tasa de desempleo aumentó y el crecimiento salarial se suavizó.

Resumen diario de los movimientos del mercado: La Libra esterlina avanza con cautela ante la apretada agenda económica del Reino Unido

- La libra esterlina lucha por mantener su fortaleza frente al dólar estadounidense, mientras el ánimo del mercado se torna cauteloso a la espera de los datos de inflación de febrero en Estados Unidos.

- Sin embargo, el sentimiento general del mercado sigue siendo optimista, ya que persisten las expectativas de un recorte de los tipos de interés de la Reserva Federal en la reunión de política monetaria de junio, tras la publicación el viernes del informe sobre el empleo en Estados Unidos, que mostró una moderación del crecimiento salarial y un aumento de la tasa de desempleo. La herramienta Fedwatch de CME muestra una probabilidad del 57% de que se anuncie una decisión de recorte de los tipos de 25 puntos básicos (pb) en junio.

- En el ámbito nacional, los inversores esperan nuevas orientaciones sobre los tipos de interés del Banco de Inglaterra. Se espera que el BoE reduzca los tipos de interés en la reunión de agosto, tras haber endurecido su política durante más de dos años. Sin embargo, los datos sobre el crecimiento de los salarios en los tres meses que terminan en enero, que se publicarán el martes, podrían influir en las expectativas del mercado de recortes de los tipos.

- Los inversores anticipan que el crecimiento salarial, excluidas las primas, se mantuvo en el 6.2%. En el mismo periodo, se prevé que las ganancias medias, incluidas las primas, hayan crecido a un ritmo ligeramente inferior, del 5.7%, frente a la anterior lectura del 5.8%. La persistencia del crecimiento salarial frenaría las esperanzas de una pronta bajada de tipos por parte del BoE.

- Los responsables políticos del BoE han venido advirtiendo de que el crecimiento salarial sigue siendo un obstáculo importante para el avance de la inflación de los precios al consumo hacia el objetivo del 2%. El crecimiento de los salarios sigue siendo casi el doble de lo necesario para que la inflación vuelva al objetivo. El fuerte impulso del crecimiento salarial ha alimentado la inflación, sobre todo en el sector servicios, donde los precios se aceleraron en el periodo noviembre-enero.

- Aparte de los datos de crecimiento de los costes laborales, los inversores también se centrarán en los datos más generales del mercado laboral, ya que el BoE necesita alcanzar el pleno empleo y la estabilidad de precios para cumplir el doble mandato. Se espera que la tasa de desempleo para los tres meses que finalizan en enero se mantenga sin cambios en el 3.8%.

La Libra esterlina se debilita frente al dólar estadounidense en un contexto de cautela en los mercados. El par GBP/USD retrocede desde un máximo de siete meses cerca de la resistencia de nivel redondo de 1.2900. El par lucha por extender su racha ganadora de seis días el lunes, mientras que los inversores esperan nuevas directrices sobre los tipos de interés. El par GBP/USD registró un fuerte movimiento alcista tras salir de la formación del Triángulo Descendente en el marco diario. El atractivo a corto plazo es optimista, y la media móvil exponencial (EMA) de 20 días en 1.2710 debería actuar como un colchón importante para los toros de la Libra esterlina.

El índice de fuerza relativa de 14 periodos alcanza 70.00, mostrando impulso alcista. No hay señales de sobrecompra y la divergencia mantiene las puertas abiertas para más subidas.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).