- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

En opinión de los estrategas de ING, los precios del petróleo aún tienen recorrido al alza.

El mercado del petróleo seguirá endureciéndose

Creemos que todavía hay margen para que el mercado suba. Nuestro balance financiero sugiere que el mercado del petróleo seguirá endureciéndose a medida que avancemos hacia la segunda mitad del año, con un déficit del orden de 2MMbbls/d.

Hemos mantenido sin cambios nuestras previsiones para el resto del año. Seguimos esperando que el Brent ICE se sitúe en una media de 86$/bbl en el tercer trimestre de 2023 y de 92$/bbl en el curt23.

Nuestro balance muestra que el mercado seguirá siendo deficitario en 2024. Sin embargo, este déficit está muy sesgado hacia la segunda mitad de 2024. De hecho, vemos un pequeño superávit en el primer trimestre del 2024, lo que sugiere que los precios podrían retroceder a principios del próximo año, antes de volver a subir.

- El NZD/USD consolida sus pérdidas y salta cerca de 0.5940, pero marcará su quinta pérdida semanal consecutiva.

- El USD cierra la semana estable, impulsado al alza por el mal humor de los mercados y las apuestas agresivas sobre la Fed.

- De línea agresiva, las señales del RBNZ limitan la caída del Kiwi.

El viernes, el par NZD/USD recuperó algo de terreno, ya que el par corrigió las condiciones de sobreventa en el gráfico diario. Por un lado, el Kiwi se vio impulsado por los mensajes del vicegobernador Silk del Banco de la Reserva de Nueva Zelanda (RBNZ), mientras que el Dólar, medido por el índice DXY, cotizó en su punto más alto desde mediados de junio.

El índice DXY se consolidó por encima de su media móvil simple (SMA) de 200 días y saltó a 103.60, su nivel más alto desde el 13 de junio, para luego establecerse en 103.30. Entre los factores que impulsaron al Dólar durante la semana cabe destacar la postura de halcones del Comité Federal de Mercado Abierto (FOMC) en las Minutas de la reunión de julio del miércoles, que impulsó los rendimientos estadounidenses, y el agrio estado de ánimo de los mercados debido a la preocupante situación económica china. En línea con esto, los Mercados se inquietaron debido a que Evergrande solicitó protección frente a sus acreedores en un tribunal de quiebras estadounidense.

Por el lado del Kiwi, la vicegobernadora del Banco de la Reserva de Nueva Zelanda (RBNZ), Karen Silk, lanzó algunos mensajes de apetito de riesgo y advirtió que el riesgo al alza de la inflación podría empujar al banco a mantener los tipos más altos durante más tiempo. Como reacción, el Dólar neozelandés está cotizando con fuerza frente a la mayoría de sus rivales y es uno de los valores más alcistas de la sesión, junto con el Yen y el Dólar estadounidense.

Niveles del NZD/USD a vigilar

Según el gráfico diario, las perspectivas técnicas para el NZD/USD siguen siendo neutrales a bajistas, ya que los alcistas muestran signos de recuperación. Con una pendiente ascendente en territorio de sobreventa, el índice de fuerza relativa (RSI) sugiere un posible aumento de la presión compradora, mientras que la convergencia de medias móviles (MACD) muestra barras rojas más débiles. Por otra parte, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos están firmemente en control del panorama general, dejando a los compradores vulnerables.

Niveles de soporte: 0.5930, 0.5910, 0.5900.

Niveles de resistencia: 0.6000, 0.6020, 0.6050.

NZD/USD Gráfico diario

-638279755062766657.png)

- El USD/CAD avanza un 0.05% hasta 1.3551, impulsado por la inquietud de los inversores ante la crisis de los bancos en la sombra y la crisis inmobiliaria en China.

- Las ventas minoristas estadounidenses superan las expectativas, lo que respalda la postura de la Fed de mantener una política monetaria restrictiva.

- Los precios al productor canadienses de julio rebotan con una subida del 0.4%, impulsados por los repuntes de los precios del petróleo y la madera.

El USD/CAD se prepara para terminar la semana al alza, con ganancias del 0.84%, ampliando su recuperación a cinco días consecutivos, pero sigue sin poder conquistar 1.3600. La aversión al riesgo sigue haciendo mella en las acciones mundiales, provocando flujos hacia activos refugio. De ahí que el USD/CAD esté casi plano, cambiándose a 1.3545.

La quiebra de Evergrande y la recesión económica en China refuerzan al Dólar, mientras que los precios al productor canadienses muestran una recuperación

El par amplió sus ganancias por la aversión al riesgo, ya que los inversores sopesaron los problemas económicos de China. Los últimos datos revelaron que la segunda mayor economía se está deteriorando. Al mismo tiempo, la crisis de los bancos en la sombra y las turbulencias inmobiliarias se intensificaron tras conocerse el jueves que Evergrande se acogió al Capítulo 15 de la ley de quiebras de Nueva York.

La agenda económica estadounidense fue ligera, pero los últimos datos mostraron que las ventas minoristas presionan por encima de las estimaciones y un mercado laboral robusto justifica la necesidad de la Reserva Federal (Fed) de mantener la política monetaria en niveles restrictivos. Las Minutas de la última reunión de política monetaria hicieron hincapié en el compromiso de la Fed de llevar la inflación hacia su objetivo del 2%, aunque algunos funcionarios empezaron a mostrarse cautos de cara a las próximas reuniones.

Mientras tanto, el calendario económico canadiense reveló que los precios de producción de julio subieron un 0.4%, superando la caída del -0.6% de junio, sostenidos por los precios del petróleo y la madera. Los precios de las materias primas subieron un 3.5% en julio, pero siguen bajando un 11.1% en el año.

El USD/CAD se mantuvo al alza, pero un repunte tardío de los precios del petróleo le dio un giro negativo. El Índice del Dólar (DXY), indicador del valor del USD frente a una cesta de seis divisas, rondó máximos de dos meses, pero retrocedió hasta 103.389, casi lateralizado. Los rendimientos de los bonos del Tesoro de EE.UU. recortaron parte de sus pérdidas, con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años rindiendo un 4.239%, cuatro puntos básicos menos.

¿Qué hay que vigilar?

Análisis del precio del USD/CAD: Perspectiva técnica

La tendencia del USD/CAD sigue siendo alcista, ya que la acción del precio superó la media móvil de 200 días (DMA) en 1.3451, aunque no logró superar el mínimo diario del 30 de mayo que se convirtió en resistencia en 1.3567, que una vez recuperado, el par USD/CAD repuntaría hacia el máximo oscilante del 26 de mayo en 1.3654. Si se supera este nivel, el máximo en lo que va de año se situaría en 1.3862.

- Las ventas minoristas británicas de julio decepcionan con una caída intermensual del -1.2%, superando el descenso previsto del -0.5%.

- Las sólidas lecturas del PIB del Reino Unido y la suba de los salarios mantienen vivas las expectativas de subida de tipos del Banco de Inglaterra, que prevé un máximo del 6% en la tasa bancaria.

- La atención se centra en los próximos índices PMI, los datos del sector inmobiliario y el discurso del presidente de la Fed, Jerome Powell, para conocer la trayectoria futura de la política monetaria.

El GBP/USD retrocede desde los máximos diarios y las pérdidas por segundo día en la semana, pero sigue dispuesto a terminar la semana al alza. Las ventas minoristas en el Reino Unido fueron más suaves, pero la mayoría de los datos apoyan los argumentos del Banco de Inglaterra (BoE) para una subida de tasas en su próxima reunión. El par GBP/USD cotiza en 1.2740 tras alcanzar un máximo diario de 1.2766.

A pesar de la caída de las ventas minoristas, el fuerte crecimiento del PIB y de los salarios en el Reino Unido alimentan las expectativas de una subida de tasas por parte del BoE, preparando el terreno para la apreciación de la GBP/USD

Las pérdidas registradas por las acciones mundiales reflejan un sentimiento agrio que pesa sobre el par GBP/USD, mientras que los flujos en busca de seguridad reforzaron al Dólar estadounidense (USD). La Oficina de Estadísticas Nacionales (ONS) reveló que las ventas minoristas de julio cayeron un -1.2% intermensual, por debajo de las estimaciones de una caída del -0.5%, mientras que el sesgo anual se desplomó un -3.2%, superando las estimaciones del -2.1%.

No obstante, las sólidas cifras del PIB británico y el aumento constante de los salarios mantienen altas las expectativas de un mayor endurecimiento por parte del Banco de Inglaterra, ya que los operadores del mercado monetario están valorando un máximo del 6% en la tasa bancaria. Por lo tanto, el GBP/USD se apreciaría a corto plazo, ya que el diferencial de tasas de interés con respecto a las tasas de los fondos federales (FFR) en los EE.UU., actualmente en el 5.25%-5.50%, favorece a la Libra esterlina (GBP).

En Estados Unidos, la última ronda de datos económicos mantiene el dólar apuntalado y los rendimientos de los bonos del Tesoro en niveles elevados. Se espera que la política monetaria se mantenga en niveles restrictivos, como señalaron los funcionarios de la Reserva Federal (Fed), según revelaron las actas de política monetaria de julio.

El Índice del Dólar (DXY), un indicador del valor del USD frente a una cesta de seis divisas, se sitúa en 103.680, en máximos de dos meses, mientras que los rendimientos de los bonos del Tesoro estadounidense recortan parte de sus pérdidas, con el rendimiento del Tesoro estadounidense a 10 años rindiendo un 4.239%, cuatro puntos básicos menos.

¿Qué hay que tener en cuenta?

La agenda económica del Reino Unido incluirá la lectura preliminar de los PMI de agosto. En EE.UU., los índices PMI, los datos del sector inmobiliario, los discursos de la Reserva Federal y el discurso del presidente de la Fed, Jerome Powell, en el Simposio de Jackson Hole, serán los temas principales en busca de pistas sobre el rumbo futuro de la política monetaria.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario de la GBP/USD muestra al par con un sesgo neutral, aunque parece haber hecho suelo en torno a 1.2620. Desde entonces, la GBP/USD recuperó 1.2700 y se mantuvo cuatro días por encima de este último nivel. Aunque el par se acercó a 1.2800, se vio limitado por la media móvil de 50 días (DMA) en 1.2786. No obstante, una vez superada, la siguiente parada sería 1.2800, seguido del 10 de agosto en 1.2819 y la siguiente resistencia intermedia en 1.2850. Por el contrario, si la GBP/USD cae por debajo de 1.2700, se agravaría la caída hasta 1.2660.

El mercado del gas se inclina hacia un posicionamiento más equilibrado. Sin embargo, los economistas de ANZ Bank señalan riesgos de suministro que podrían provocar nuevas subidas de precios.

El miedo se apodera de los mercados de Gas

Los problemas de suministro vuelven a centrar la atención del mercado mundial del Gas. Las huelgas en Australia podrían amenazar la relativa paz que vivieron los mercados mundiales del Gas tras la invasión rusa de Ucrania el año pasado.

Los trabajadores de varias instalaciones de GNL de Australia Occidental operadas por Chevron y Woodside amenazan con ir a la huelga por los salarios y las condiciones. Tres grandes instalaciones de este país suministran alrededor del 10% de la oferta mundial, y el impacto en el mercado dependerá de la duración de cualquier interrupción.

El impacto se dejará sentir inicialmente en Asia. La mayor parte del suministro contratado va a parar a Japón, pero China también recibe una parte considerable. La reducción de la oferta podría desencadenar una guerra de ofertas entre Europa y Asia.

Esto se produce en un momento en que el mercado se inclina hacia un posicionamiento más equilibrado. Si la interrupción se prolonga más de un mes, es probable que afecte al equilibrio entre la oferta y la demanda durante el invierno boreal, lo que provocaría una revalorización del mercado y una nueva subida de los precios.

- El EUR/USD registró nuevos mínimos cerca de 1.0840 el viernes.

- Una mayor debilidad podría volver a visitar la zona de 1.0830.

El EUR/USD mantiene el movimiento bajista de varias sesiones bien asentado al final de la semana.

Un retroceso más profundo ahora tiene como objetivo el mínimo de julio en 1.0833 (6 de julio). La pérdida de esta zona deja al par vulnerable a una probable prueba de la crítica SMA de 200 días en 1.0790 en el horizonte a corto plazo.

Mientras tanto, las perspectivas positivas del par se mantienen mientras se mantenga por encima de la SMA de 200 días.

Gráfico diario EUR/USD

El Ministerio de Finanzas de Japón intervino en niveles superiores a 145.90 en el USD/JPY el pasado mes de septiembre. Aumenta la preocupación de que la debilidad del Yen pueda movilizar al ministerio de nuevo. Antje Praefcke, analista de divisas de Commerzbank, analiza las perspectivas del JPY.

Hay pocas probabilidades de el Yen vuelva a apreciarse

Aunque la economía estadounidense se mantiene robusta, lo que ya ha frenado las expectativas de recorte de tasas de la Fed y está dando soporte al Dólar, veo pocas posibilidades de que el Yen vuelva a apreciarse. Al contrario, me temo que podría relajarse aún más en estas condiciones, a menos que el ministerio intente poner fin a la caída.

Tal vez el BoJ y el gobierno esperen que las cosas cambien una vez que las tasas de interés en EE.UU. comiencen a caer de nuevo. Nosotros también esperamos que el Dólar se debilite en ese momento. Pero pasará algún tiempo antes de que eso ocurra. Lo único que conseguiría el ministerio con intervenciones hasta entonces sería ganar algo de tiempo, ya que, en nuestra opinión, "apoyarse contra el viento" no puede conducir al éxito y fortalecer el Yen. Es posible que esta apuesta por el tiempo funcione. Pero es incierto.

- El DXY reanuda las subidas y avanza hacia nuevos máximos cerca de 103.70

- Ahora parece probable que siga subiendo por encima de la SMA de 200 días.

- El DXY deja atrás la pequeña caída del jueves y sube hasta nuevos máximos de varias semanas cerca de 103.70 al final de la semana.

Mientras tanto, el Índice del Dólar estadounidense (DXY) mantiene bien afianzada la visión alcista, con el obstáculo inmediato ahora en el máximo de mayo de 104.69 (31 de mayo) por delante del máximo de 2023 de 105.88 (8 de marzo).

Cabe señalar que esta zona de máximos mensuales parece reforzada por la proximidad de la SMA clave de 200 días, hoy en 103,20.

Desde una perspectiva más amplia, una superación convincente de la SMA de 200 días debería cambiar las perspectivas del índice a unas más constructivas.

Gráfico diario del DXY

- El EUR/JPY se suma al retroceso del jueves y rompe por debajo de 158.00.

- La zona de 160.00 se perfila como próximo objetivo alcista.

El EUR/JPY regresó por debajo de 158.00 para marcar nuevos mínimos semanales el viernes.

De momento, la aparición de cierta consolidación parece probable a muy corto plazo antes de la continuación de las subidas. Por el contrario, el objetivo inmediato sigue estando en el nivel redondo de 160.00.

La superación de este último no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 147.31.

Gráfico diario del EUR/JPY

- La cotización del Dólar fue muy inestable el jueves, después de que EE.UU. impusiera aranceles a las importaciones de estaño.

- Los inversores ya han asimilado las Minutas de la Fed, que se mostraron de línea agresiva, y esperan con impaciencia la reunión de Jackson Hole de la semana que viene.

- El Índice del Dólar consolida cerca del máximo mensual y para cerrar esta semana de nuevo al alza.

El Dólar estadounidense (USD) está a punto de cerrar esta semana de nuevo al alza después de haber mostrado su resistencia a principios de esta semana. Algunos participantes del mercado están tratando de empujar al Dólar de su pedestal: los países BRICS (Brasil-Rusia-India-China-Sudáfrica) celebran una convención para eludir su dependencia del Dólar estadounidense en el intercambio de materias primas, pero el Banco Popular de China (PBOC) ha emitido su fijación más fuerte en su existencia para el Yuan frente al Dólar estadounidense. El PBoC intenta estabilizar el Yuan para ahuyentar a los especuladores contra la divisa china.

Un viernes muy tranquilo en el frente de los datos sin puntos de movimiento real del mercado. Esto ofrecerá a los participantes del mercado la oportunidad de empezar a prepararse para la volátil semana que se avecina, con muchos datos procedentes de Europa y el Simposio anual de Jackson Hole como guinda del pastel. Cada año, todas las mentes y almas inteligentes de los mayores bancos centrales del mundo se reúnen en Wyoming para debatir sobre política monetaria. Este evento conllevará bastante riesgo de titulares, ya que suele ser el momento ideal para que la Reserva Federal (Fed) de EE.UU. anuncie un cambio en su política monetaria o emita un compromiso a más largo plazo sobre sus ajustes de política.

Resumen diario: El Dólar se mueve lateralmente

- El Gobierno chino ha adoptado algunas medidas para dar soporte a los mercados bursátiles de Pekín, Shanghái y Shenzen con la reducción de las comisiones de negociación y el recorte de los gastos de tramitación. Tras los recortes de tasas y la fijación del yuan más fuerte en años, el gobierno chino está tratando de volver a encarrilar la economía china.

- Hoy la atención se centrará en los titulares de la convención de los BRICS, donde el tema principal es la desdolarización.

- Otra jornada bajista de nuevo en los mercados de acciones, con la renta variable asiática de espaldas. El Topix japonés está a punto de cerrar este viernes con una pérdida del 0.70%. El fortalecimiento del Yuan no ayuda a la Bolsa de Hong Kong, que pierde un 2%. Europa también está en números rojos, cerca del 1%. Los futuros de EE.UU. tenían un poco de esperanza de un cambio de tendencia, pero ahora están sufriendo más pérdidas, de media un 0.50%.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 88.5% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de septiembre.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años opera en 4.23%, retrocediendo un poco desde su máximo de principios de esta semana.

Análisis técnico del Índice del Dólar: no se esperan sorpresas

El Índice del Dólar (DXY) se mantiene en máximos mensuales. El Dólar retrocede un poco este viernes, aunque se mantiene en varios máximos de tres a seis meses frente a la mayoría de los pares principales del G10. Cualquier titular o apretón repentino podría dar lugar a nuevos máximos si los titulares tuvieran un tono de aversión al riesgo.

Al alza, 104.00 es el nivel al que hay que dirigirse. El máximo de julio en 103.57 es vital y necesita un cierre diario por encima para que el DXY consiga más ganancias mensuales. Si esta fortaleza del Dólar persiste durante la última parte del año, el máximo de mayo en 104.70 podría hacerse realidad de nuevo.

En el lado bajista, hay varios suelos que podrían impedir una caída pronunciada del DXY. El primero es la media móvil simple (SMA) de 200 días en 103.26, que se rompió brevemente el jueves. Al pasar por debajo de la gran cifra de 103.00, se abre cierto margen para una nueva caída. Sin embargo, en torno a 102.34, tanto la SMA de 55 días como la de 100 días están a la espera de atrapar cualquier caída.

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "aversión al riesgo" y "sentimiento de riesgo" en los mercados financieros?

En el mundo de la jerga financiera, los dos términos ampliamente utilizados "risk-on" y "risk off'' se refieren al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "apetito de riesgo", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "sin riesgo", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más probabilidades de reportar beneficios, aunque sean relativamente modestos.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el Oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito de riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el dólar neozelandés (NZD) y las divisas de menor importancia, como el Rublo (RUB) y el rand sudafricano (ZAR), tienden a subir en los Mercados en los que hay "apetito de riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito de riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

El par USD/CAD cotiza con pocos cambios en torno a 1.35. Los economistas de Scotiabank analizan las perspectivas del par.

La debilidad del riesgo sigue siendo un obstáculo para el CAD

La debilidad de los riesgos y el ligero descenso de los precios de la energía bastan para mantener el tono defensivo del CAD por el momento, mientras que la relativa estabilidad de los diferenciales a corto plazo puede actuar como una especie de ancla para el CAD. Sin embargo, los acontecimientos externos seguirán teniendo una gran influencia en el tono del CAD.

Hay indicios en el gráfico a corto plazo que sugieren que la recuperación del dólar está perdiendo algo de impulso; la acción del precio durante la segunda mitad de la semana ha tocado techo a mediados de 1.35 y la recuperación más amplia del Dólar se está limitando a un rango estrecho y ascendente, un patrón de cuña bajista. Sin embargo, no hay signos evidentes de debilidad en el USD en este momento.

Resistencia en 1,3550/55. Soporte (desencadenante de la quiebre bajista) es la base de la cuña en 1,3525.

Las ventas minoristas de México aumentaron un 5.9% interanual durante el mes de junio, según informa el Instituto Nacional de Estadística y Geografía (INEGI). La subida es muy superior a la del 2.9% esperada por el consenso, y también supera el 2.6% de crecimiento visto en mayo. Este es el mayor incremento visto en un mes desde febrero de 2022.

A nivel mensual, las ventas minoristas subieron un 2.3%, mejorando el -0.5% del mes anterior y el +0.9% previsto por el mercado. Este es el incremento intermensual más amplio registrado desde marzo de 2021.

USD/MXN reacción

El USD/MXN ha caído de la zona de 17.08$ a 17.06$ tras el dato, alcanzando un mínimo diario. El par cotiza al momento de escribir sobre 17.07, perdiendo un 0.16% diario.

El par EUR/USD se mantiene en la zona alta de 1.08. Los economistas de Scotiabank analizan las perspectivas del par.

Soporte en 1.0835, resistencia en 1.0920

El impulso de la tendencia a corto plazo se ha aplanado por completo, mientras que el EUR/USD se mantiene en un rango operativo de 1.0850-1.0900 (aproximadamente).

La consolidación parece estar a la orden del día para el par, con el rango intradía manteniéndose dentro de los parámetros del rango del jueves.

Soporte en 1.0835, mínimo de junio. Resistencia en 1.0920.

- El USD/MXN carece de una dirección intradiaria firme y permanece confinado en un rango el viernes.

- Los osciladores mixtos en los gráficos diarios/horarios justifican cierta precaución para los operadores agresivos.

- Se necesita un movimiento sostenido más allá de 17.20 para respaldar las perspectivas de mayores ganancias.

El par USD/MXN lucha por ganar una tracción significativa el viernes y oscila en una banda comercial estrecha durante la primera parte de la sesión europea. Los precios, sin embargo, logran defender el soporte de confluencia de 17.0800-17.0850 y, por ahora, parecen haber estancado el modesto retroceso del día anterior desde un máximo de diez días.

El área antes mencionada comprende la media móvil simple (SMA) de 200 horas y una línea de tendencia ascendente que se extiende desde el mínimo del 10 de agosto, que, a su vez, ahora debería actuar como un punto fundamental para los operadores intradía. Mientras tanto, los indicadores técnicos en el gráfico de 1 hora se mantienen en territorio negativo y respaldan las perspectivas de un eventual quiebre. Dicho esto, los osciladores positivos en los gráficos diarios de 4 horas justifican cierta precaución antes de posicionarse para futuras pérdidas.

Por lo tanto, es probable que los operadores bajistas esperen una ruptura sostenida y una aceptación por debajo de la región 17.0800-17.0850 antes de realizar nuevas apuestas. El par USD/MXN podría entonces acelerar la caída hacia el soporte horizontal de 17.0400 en camino a la marca psicológica de 17.00. A esto le sigue el mínimo de la semana pasada, alrededor del área de 16.9090, por debajo del cual los precios podrían caer al área de 16.8200-16.7995 en camino al siguiente soporte relevante cerca de la región de 16.7030-16.7025.

Por otro lado, es probable que la región de 17.1450-17.1455 actúe como un obstáculo inmediato antes del máximo semanal, alrededor del área de 17.2070 alcanzada el jueves. Una fuerza sostenida más allá tendrá el potencial de impulsar al par USD/MXN hacia la zona de 17.2835 en camino al techo mensual, alrededor de la región de 17.4260. Algunas compras de seguimiento se verán como un nuevo desencadenante para los operadores alcistas y allanarán el camino para un movimiento de apreciación significativo en el corto plazo.

Gráfico de una hora

USD/MXN Niveles Técnicos

El Índice de Precios al Consumo (IPC) interanual de la Eurozona ha caído dos décimas en el mes de julio, situándose en el 5.3% frente al 5.5% de junio, tal como se esperaba. Esta es la tasa de inflación más baja vista desde enero de 2022, según informa Eurostat.

A nivel mensual, la inflación ha caído al -0.1% desde el +0.3% anterior, cumpliendo expectativas. Esta es la primera lectura negativa en los últimos seis meses.

El IPC subyacente anual se ha mantenido sin cambios en el 5.5%, confirmando el pronóstico del consenso. El indicador mensual ha descendido un 0.1% tras crecer un 0.4% en junio.

EUR/USD reacción

Los datos mixtos de inflación de la zona euro han provocado un leve retroceso en el EUR/USD que le ha llevado a probar nuevos mínimos del día alrededor de la zona 1.0860. Al momento de escribir, el par cotiza sobre 1.0864, perdiendo un 0.07% diario.

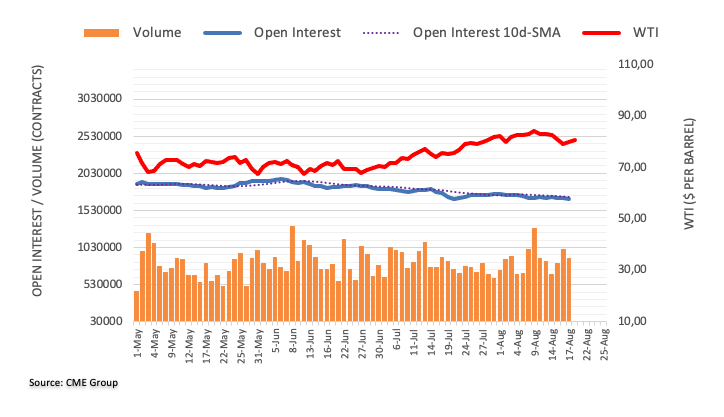

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del petróleo crudo, el interés abierto cayó por tercera sesión consecutiva el jueves, esta vez en casi 10.000 contratos. El volumen siguió su ejemplo y bajó en alrededor de 111.200 contratos después de dos aumentos diarios consecutivos.

El WTI se mantiene en un soporte cercano a los 78.00$

Los precios del WTI intentaron un rebote el jueves en medio de la disminución del interés abierto y el volumen, lo que sugiere que la continuación de este movimiento no parece favorecida en el corto plazo. Mientras tanto, se espera que la zona de 78.00$ mantenga la tendencia bajista por el momento.

Es todo un éxito para el EUR/USD cotizar en torno a 1.0900. Los economistas de ING analizan las perspectivas del par.

Sorprendentemente resistente

Parece que el Euro y otras divisas procíclicas pueden capear el temporal chino sin sufrir grandes daños, pero eso también significa un retraso en cualquier recuperación sustancial frente al Dólar.

El EUR/USD podría seguir cotizando en rangos estrechos por ahora, con un sesgo ligeramente bajista hacia el nivel de 1.0850.

Leer: EUR/USD tendrá una operativa lateral aburrida – Commerzbank

Esto es lo que hay que saber para operar hoy viernes 18 de agosto:

Los inversores han adoptado una postura prudente en la última jornada de comercio de la semana tras los últimos titulares procedentes de China. El Índice del Dólar consolidó sus ganancias semanales por encima de 103.00, mientras que los futuros de los índices bursátiles estadounidenses cotizaron sin cambios. Eurostat publicará las revisiones de los datos de inflación de julio y la agenda económica estadounidense no ofrecerá ninguna publicación de relevancia de cara al fin de semana.

Precio del Dólar estadounidense hoy

Mostramos la variación porcentual del Dólar estadounidense (USD) contra las principales divisas. El Dólar estadounidense fue la divisa más fuerte frente a la Libra esterlina.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.02% | 0.28% | -0.03% | -0.06% | -0.30% | -0.09% | 0.10% | |

| EUR | 0.01% | 0.28% | -0.02% | -0.05% | -0.30% | -0.08% | 0.11% | |

| GBP | -0.28% | -0.29% | -0.31% | -0.34% | -0.58% | -0.36% | -0.17% | |

| CAD | 0.03% | 0.02% | 0.31% | -0.04% | -0.25% | -0.06% | 0.15% | |

| AUD | 0.07% | 0.06% | 0.35% | 0.04% | -0.21% | -0.02% | 0.17% | |

| JPY | 0.28% | 0.28% | 0.58% | 0.26% | 0.21% | 0.20% | 0.40% | |

| NZD | 0.10% | 0.07% | 0.36% | 0.05% | 0.01% | -0.19% | 0.20% | |

| CHF | -0.12% | -0.13% | 0.16% | -0.14% | -0.19% | -0.40% | -0.21% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Reuters informó de que Evergrande, la segunda mayor inmobiliaria de China y la promotora inmobiliaria más endeudada del mundo, solicitó el jueves protección frente a sus acreedores en un tribunal de quiebras estadounidense junto con Tianji Holdings. El índice Hang Seng de Hong Kong bajó casi un 2% el viernes y el índice compuesto de Shanghai perdió un 0.8%. Los pares AUD/USD y NZD/USD se vieron sometidos a una ligera presión bajista y bajaron durante las horas de comercio asiático antes de protagonizar una corrección al alza durante la mañana europea. En el momento de escribir estas líneas, el par AUD/USD se mantiene prácticamente sin cambios en torno a 0.6400 y el par NZD/USD registra pequeñas ganancias diarias en 0.5930.

Los datos de Japón mostraron que el Índice de Precios al Consumo nacional subió un 3.3% anual en julio, igualando el incremento de junio. Este dato superó las expectativas del mercado, que lo situaban en el 2.5%. El IPC subyacente aumentó un 4.3% en el mismo periodo, frente al 4.2% de junio. Tras romper una racha de 8 días de ganancias y cerrar en territorio negativo el jueves, el USD/JPY sigue presionando a la baja y cotiza por debajo de 145.50 a primera hora del viernes.

Las ventas minoristas en el Reino Unido descendieron un 1.2% mensual en julio, según informó la Oficina de Estadísticas Nacionales del Reino Unido. Este resultado fue posterior al 0.6% registrado en junio y superó las expectativas del mercado de una contracción del 0.5%. El GBP/USD perdió tracción y empezó a caer hacia 1.2700 tras esta publicación.

El EUR/USD se recuperó por encima de 1.0900 en las primeras horas de la sesión americana del jueves, pero no logró mantener su impulso. Con los principales índices de Wall Street extendiendo la caída semanal, el Dólar cobró fuerza más tarde en el día y arrastró al par a regresar por debajo de 1.0900. A primera hora del viernes, el par consolida sus pérdidas por debajo de 1.0900.

El precio del Oro cayó a su nivel más débil desde marzo a 1.884$ a última hora del jueves, presionado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU.. El XAU/USD protagoniza un modesto rebote, pero cotiza por debajo de 1.900$. Por su parte, la rentabilidad de los bonos del Tesoro estadounidense a 10 años ha bajado más de un 1% en el día, situándose en torno al 4.2%, tras alcanzar su nivel más alto desde octubre (4.32%).

El Bitcoin perdió más de un 7% el jueves y registró su mayor caída en un día del año. El par BTC/USD se mantiene a la baja y comercia cerca de 26.500$ a primera hora del viernes.

- Las ventas minoristas del Reino Unido se situaron en el -1.2% intermensual en julio, por debajo de las estimaciones.

- Excluyendo combustible, el indicador cayó un 1.4% mensual en julio.

- El GBP/USD recortó sus ganancias hacia 1.2700 tras los débiles datos del comercio minorista británico.

Las ventas minoristas del Reino Unido cayeron un 1.2% mensual en julio frente al -0.5% esperado y el 0.6% anterior, según los últimos datos publicados por la Oficina Nacional de Estadísticas (ONS) el viernes. Excluyendo las ventas de carburantes para automóviles, el indicador cayó un 1.4% intermensual, frente al -0.7% previsto y el +0.7% observado en junio.

Las ventas minoristas anuales en el Reino Unido disminuyeron un 3.2% en julio frente al -2.1% esperado y la caída del 1.6% de junio, mientras que excluyendo combustible disminuyeron un 3.4% en el mes informado frente al -2.2% esperado y el -1.6% anterior.

Datos destacados (ONS)

Los volúmenes de ventas de las tiendas de alimentación cayeron un 2.6% en julio de 2023, con los supermercados informando de que el clima húmedo redujo las ventas de ropa, aunque las ventas de alimentos también retrocedieron; los minoristas indicaron que el aumento del coste de la vida y los precios de los alimentos seguían afectando a los volúmenes de ventas.

Los volúmenes de ventas de las tiendas de productos no alimenticios cayeron un 1.7% en julio de 2023, tras una subida del 0.6% en junio de 2023; los minoristas informaron de que la caída durante el mes se debió a que el mal tiempo redujo la afluencia.

El volumen de ventas en las tiendas de carburantes para automóviles aumentó un 0.7% en julio de 2023, tras una caída del 0.6% en junio de 2023.

El volumen de las ventas al por menor fuera de las tiendas aumentó un 2.8% en julio de 2023; los minoristas online sugirieron que una serie de promociones impulsaron las ventas.

Repercusiones en el mercado de divisas

El par GBP/USD cayó a mínimos diarios cerca de 1.2707 tras los malos datos de ventas minoristas en el Reino Unido. Al contado, el par cotiza ahora sobre 1.2720, perdiendo un 0.20% diario.

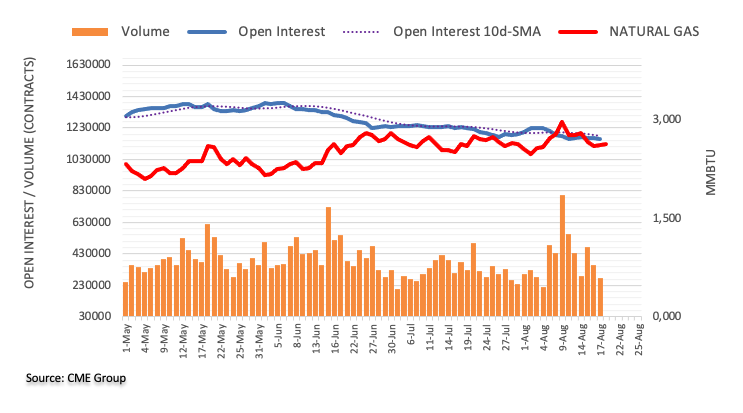

Los datos preliminares de CME Group para los mercados de futuros del Gas Natural señalan que los operadores redujeron sus posiciones de interés abierto por tercera sesión consecutiva el jueves, ahora en unos 3.700 contratos. En la misma línea, el volumen cayó por segunda sesión consecutiva, esta vez en unos 82.300 contratos.

Gas Natural: El soporte se mantiene en torno a 2.50$

Los precios del Gas Natural rebotaron ligeramente el jueves en medio de un interés abierto y un volumen decreciente. Dicho esto, la recuperación parece estar bajo presión, mientras que la materia prima parece estar bien apuntalada en torno a la región de 2.50 dólares por MMBtu.

El EUR/USD todavía se encuentra en un rango limitado alrededor de la marca de 1.09. Los economistas de Commerzbank analizan las perspectivas del par.

Todo el mundo está contento con los niveles actuales en torno a 1.09

Desde el comienzo de la semana, el par siempre ha estado justo por encima o por debajo de 1.09 con una ligera tendencia a la baja. Durante la temporada tonta, realmente no hay ninguna buena razón para una revalorización completa del EUR/USD.

Supongo que la atención seguirá centrada en el Dólar, mientras que los datos de EE.UU., así como los PMI de la Eurozona podrían causar unos pocos puntos de movimiento si no hay valores atípicos; sin embargo, la fuerza gravitatoria de la zona de 1.09 continuará, y seguiremos viendo un comercio lateral aburrido en el EUR/USD.

Si tuviera que decantarme por un lado u otro, me inclinaría por la parte baja del EUR/USD, ya que la economía estadounidense ha demostrado hasta ahora ser más sólida de lo esperado, pero creo que todo el mundo está bastante contento con los niveles actuales en torno a 1.09.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias