- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, uno de los informes clave será el del empleo en Australia. Además, se publicarán los datos de inflación mayorista en Nueva Zelanda y los pedidos de maquinaria en Japón. Más tarde, en Estados Unidos se publicarán las solicitudes semanales de subsidio de desempleo y el informe de la Fed de Filadelfia.

Esto es lo que debe saber el jueves 17 de agosto:

El Dólar estadounidense continúa fortaleciéndose en medio de la aversión al riesgo y el aumento de los rendimientos del Tesoro. El índice DXY alcanzó su nivel más alto desde junio, acercándose a 103.50, y extendió su racha positiva a cinco días. A pesar de esta recuperación, el impulso del Dólar se mantiene firme.

Las Minutas del FOMC revelaron que algunos miembros siguen preocupados por los riesgos de inflación. Dos miembros expresaron su preferencia por mantener las tasas sin cambios en la reunión de julio. En general, las Minutas indicaron que se sigue considerando la posibilidad de nuevas subidas de tipos si se produce un rebote de la inflación.

Más tarde en la sesión de comercio, las acciones de Wall Street giraron decisivamente a la baja. El Dow Jones perdió un 0.52%, marcando su cierre más bajo en un mes. En el mercado de bonos, los operadores interpretaron un mensaje de línea agresiva. El rendimiento del Tesoro a 10 años se situó en el 4.26%, el nivel más alto desde 2007, mientras que el rendimiento a 2 años se acercó al 5%.

La libra obtuvo mejores resultados, impulsada por los datos positivos de la inflación y las ventas minoristas en el Reino Unido. El par GBP/USD terminó fuera de sus máximos, pero logró mantenerse por encima de 1.2700. Sin embargo, la fortaleza del dólar estadounidense está limitando el potencial alcista del par.

El par EUR/USD rompió por debajo del nivel de 1.0900, aumentando la presión bajista y cerrando en su nivel más bajo en un mes. A pesar de los datos positivos de la Eurozona, no influyeron decisivamente en el euro. El jueves se publicarán los datos de la Balanza comercial de la zona euro.

- La producción industrial de la Eurozona salta un 0.5% intermensual en junio frente al -0.1% esperado

- El PIB preliminar de la Eurozona crece un 0.3% intertrimestral en el segundo trimestre frente al 0.3% esperado

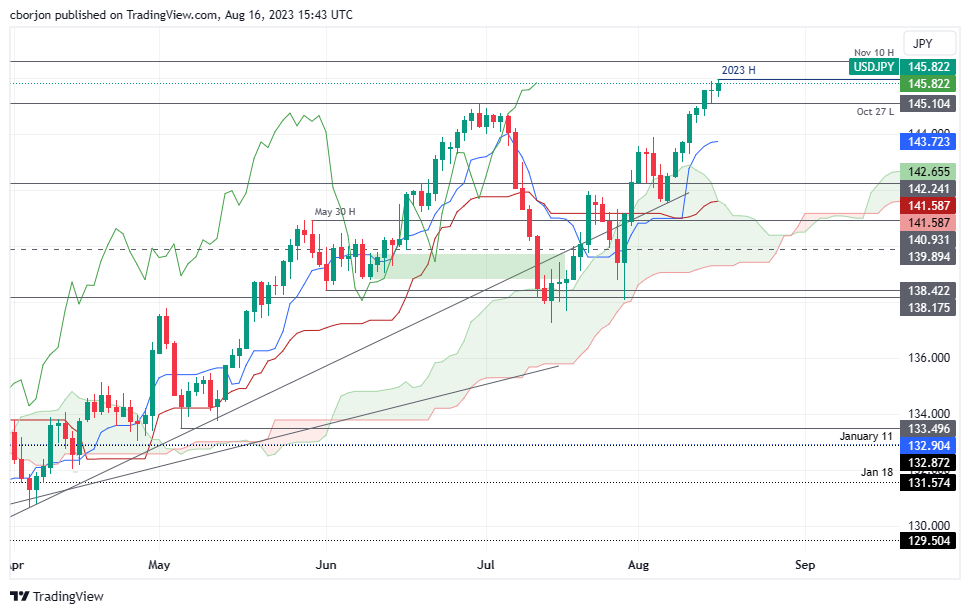

El par USD/JPY lleva ocho días consecutivos al alza, superando los 146,00. La depreciación del yen japonés ha atraído la atención de los participantes del mercado hacia las autoridades japonesas y la posibilidad de una intervención.

El USD/CAD rompió por encima de 1.3500 y subió hacia 1.3550, alcanzando su nivel más alto desde principios de junio. El par está sobrecomprado, pero busca un nuevo nivel de equilibrio. La caída de los precios del petróleo crudo (el WTI perdió un 2.15%) ha añadido peso al CAD.

El AUD/USD extendió su caída hacia la zona de 0.6400. Es probable que la debilidad persista mientras se mantenga por debajo de 0.6500. El jueves se publicarán los datos laborales australianos, y se espera un aumento del empleo de 15.000 personas.

El Banco de la Reserva de Nueva Zelanda (RBNZ) mantuvo las tasas de interés sin cambios en el 5.5%, como se esperaba, lo que se percibió como una "postura agresiva" e impulsó brevemente el par NZD/USD. Sin embargo, después de que el par alcanzara 0.5993, reanudó su caída y rompió por debajo de la zona de soporte de 0.5950. Ha perdido terreno por séptimo día consecutivo.

Analistas de TD Securities sobre las divisas de las Antípodas y la estrategia del NZD:

Las divisas de las Antípodas están teniendo un mes horrible desde mediados de julio y parece que hay poco respiro dado el cambio en el sentimiento de los mercados. Observamos que las divisas de las antípodas están cotizando más cerca de la narrativa del crecimiento de China, el sentimiento de aversión al riesgo y la caída de las acciones que de la historia nacional, y la reciente evolución de los precios lo refleja. No esperamos que ninguno de estos factores muestre una reversión pronto, lo que pone en duda cualquier rebote significativo del NZD a corto plazo, y somos partidarios de vender el NZD en las recuperaciones en lugar de perseguirlo a la baja, ya que el NZD se encuentra en territorio de sobreventa según el RSI diario.

Los metales vuelven a sufrir presiones bajistas. El Oro cotiza actualmente por debajo de 1.900$, en mínimos de cinco meses. La Plata también ha sufrido algunas pérdidas, pero sigue cotizando por encima de los mínimos de agosto, rondando 22.40$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El GBP/USD cotiza cerca de 1.2740, tras alcanzar un máximo diario de 1.2766 en la sesión anterior.

- Las actas del FOMC mostraron que los miembros estaban muy preocupados por los riesgos al alza de la inflación.

- La Libra se mantiene fuerte después de que se informara de las cifras de inflación de julio del Reino Unido durante la sesión europea.

Tras la publicación de las Minutas del Comité Federal de Mercado Abierto (FOMC) de julio, el par GBP/USD apenas experimentó cambios. A pesar de que los miembros del FOMC se mostraron agresivos, la Libra esterlina sigue cotizando con fuerza en medio de las cifras de inflación del Reino Unido y las apuestas agresivas del Banco de Inglaterra.

Las Minutas mostraron que los miembros estaban preocupados por los riesgos al alza de la inflación debido a un mercado laboral caliente y dejaron la puerta abierta a otra subida, al menos para este ciclo. La reacción inmediata fue un ligero movimiento al alza del índice DXY de EE.UU. y de los rendimientos de los bonos del Tesoro de EE.UU., pero el GBP/USD se mantuvo firme.

Todo dependerá de los datos que vayan llegando. En general, la economía estadounidense muestra una fuerte actividad económica y un sólido mercado laboral, mientras que la inflación retrocede. Antes de la reunión de septiembre, la Reserva Federal (Fed) recibirá un informe adicional sobre las nóminas no agrícolas y el Índice de Precios al Consumo (IPC), así como las cifras de actividad económica intermedia de agosto. Por el momento, según la herramienta FedWatch de CME, los Mercados apuestan a que la Fed hará una pausa en septiembre y prevén un 40% de probabilidades de una subida de 25 puntos básicos en noviembre.

GBP/USD Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el GBP/USD siguen siendo de neutrales a alcistas, ya que los alcistas están recuperando terreno. Con una pendiente ascendente por debajo de su línea media, el índice de fuerza relativa (RSI) sugiere un posible aumento de la presión compradora, mientras que la convergencia de medias móviles (MACD) muestra barras rojas más bajas. Por otra parte, el par se encuentra por encima de la media móvil simple (SMA) de 20 días, por debajo de la SMA de 100 días, pero por encima de la SMA de 200 días, lo que indica que los alcistas siguen teniendo la sartén por el mango en un panorama más amplio.

Niveles de soporte: 1.2730, 1.2715, 1.2700.

Niveles de resistencia: 1.2760, 1.2780, 1.2800.

GBP/USD Gráfico diario

-638278073661283991.png)

- Los responsables de la Fed insisten en su compromiso de alcanzar el objetivo de inflación del 2%, y muchos consideran necesario un mayor endurecimiento.

- Surge una división entre los responsables políticos, ya que algunos abogan por mantener las tasas sin cambios, destacando la resistencia de la economía y los riesgos potenciales.

- El EUR/USD reacciona con una caída, rondando 1.0880, lo que marca su punto más bajo desde mediados de agosto.

El EUR/USD cayó por debajo de 1.0900 por segundo día consecutivo, ya que las últimas actas de política monetaria de la Reserva Federal (Fed) empezaron a mostrar que los responsables políticos están divididos entre un endurecimiento excesivo mientras que otros dan prioridad a la lucha contra la inflación. El par EUR/USD cotiza con volatilidad, entre el mínimo diario de 1.0870 y 1.0900.

Las Minutas de la Reserva Federal revelan un consejo dividido en las decisiones sobre tasas, con la preocupación por la inflación en primer plano

Las actas mostraron que todos los funcionarios de la Fed siguen "resueltos en su compromiso de reducir la inflación al objetivo del ... 2%", y la mayoría de los participantes estimaron que los riesgos al alza de la inflación requerirían un endurecimiento adicional.

No obstante, el consejo de la Fed empezó a mostrar una postura dividida en cuanto a la política monetaria, ya que un "par" de participantes deseaban que los tipos se mantuvieran sin cambios, y uno de los miembros, el presidente de la Fed de Atlanta, Raphael Bostic, se mostró partidario de mantener las tasas sin cambios.

Las actas mostraron que, aunque la economía sigue resistiendo, persisten los riesgos a la baja para la actividad económica y los riesgos al alza para la tasa de desempleo.

Los funcionarios de la Reserva Federal coincidieron en que las futuras decisiones sobre tasas dependerán de la "totalidad" de los datos entrantes, al tiempo que adoptarán un enfoque más cauteloso en los próximos meses.

Reacción del EUR/USD

El EUR/USD cayó por debajo de 1.0900, extendiendo sus pérdidas por debajo de la zona de 1.0880, un nivel visto por última vez el 14 de agosto, ligeramente por debajo del pivote S1, que actuó como soporte, ya que el EUR/USD se sitúa en torno a la zona de 1.0880.

Niveles técnicos del EUR/USD

- La Reserva Federal publica las actas de su reunión del 25 y 26 de julio.

- Las Minutas mostraron que la mayoría de los funcionarios de la Fed veían un riesgo al alza "significativo" para la inflación.

- El Dólar sube ligeramente tras la publicación de las Minutas.

El Comité Federal de Mercado Abierto (FOMC) publicó las actas de su reunión de julio, provocando una reacción limitada en los mercados financieros. Según el documento, la mayoría de los funcionarios de la reserva federal veían "significativos" riesgos al alza para la inflación. Estos riesgos podrían requerir un mayor endurecimiento de la política monetaria. Dos funcionarios se mostraron a favor de mantener estables las tasas de interés en julio.

En la reunión de julio, como se esperaba, la Fed subió las tasas de interés en 25 puntos básicos, hasta el 5.25%-5.50%, el nivel más alto desde 2001, tras una pausa en junio. Las actas muestran que los participantes siguen considerando necesario un crecimiento por debajo de la tendencia y un mercado laboral más débil para restablecer el equilibrio económico.

Principales conclusiones de las Minutas:

Los participantes comentaron que el endurecimiento de la política monetaria parece estar funcionando en general según lo previsto y que la continuación de la desaceleración gradual del crecimiento del PIB real contribuiría a reducir los desequilibrios entre la oferta y la demanda en la economía.

Los participantes tomaron nota de la reciente reducción de las tasas de inflación total y subyacente. Sin embargo, subrayaron que la inflación seguía siendo inaceptablemente elevada y que se necesitarían más pruebas para confiar en que la inflación se encaminaba claramente hacia el objetivo del 2% fijado por el Comité.

No obstante, los participantes también observaron que, aunque el crecimiento de las nóminas se había ralentizado recientemente, seguía superando los valores compatibles con una tasa de desempleo sin cambios, y que los salarios nominales seguían aumentando a tasas superiores a los niveles considerados compatibles con la consecución sostenida del objetivo de inflación del 2% del Comité.

En estas condiciones económicas, casi todos los participantes consideraron apropiado elevar la banda objetivo del tipo de los fondos federales hasta el 5-1/4% o el 5-1/2% en esta reunión. Los participantes señalaron que esta medida situaría la orientación de la política monetaria aún más en territorio restrictivo, en consonancia con la reducción de los desequilibrios entre la oferta y la demanda en la economía y contribuiría a restablecer la estabilidad de precios.

Un par de participantes indicaron que eran partidarios de mantener sin cambios la banda objetivo para la tasa de los fondos federales o que podrían haber apoyado tal propuesta. A su juicio, mantener el grado actual de restricción en este momento probablemente daría lugar a nuevos avances hacia los objetivos del Comité, al tiempo que éste dispondría de tiempo para seguir evaluando dichos avances.

Dado que la inflación sigue estando muy por encima del objetivo a largo plazo del Comité y que el mercado de trabajo se mantiene tenso, la mayoría de los participantes siguieron percibiendo importantes riesgos al alza para la inflación, que podrían requerir un mayor endurecimiento de la política monetaria.

Los miembros coincidieron en que el sistema bancario estadounidense era sólido y resistente.

Reacción de los mercados:

El dólar subió ligeramente tras la publicación de las actas y alcanzó máximos históricos frente al Euro, el Dólar australiano, el Dólar neozelandés, el Dólar canadiense y el Yen japonés. El Índice del Dólar está cotizando en máximos diarios en torno a 103.40, cerca de máximos semanales, con una subida del 0.20% en el día.

- El par NZD/USD alcanzó un máximo cercano a 0.6000, pero se estabilizó cerca de 0.5950.

- El RBNZ mantuvo las tasas estables en el 5.5%, como se esperaba, pero se mostró restrictivo.

- Los inversores están a la espera de las Minutas del FOMC para conocer su orientación futura.

El miércoles, el par NZD/USD cotizó con fuerza tras la decisión del Banco de la Reserva de Nueva Zelanda (RBNZ), pero no logró mantener su impulso y retrocedió hacia 0.5950. Por otro lado, el USD medido por el DXY cotiza plano, a la espera de las actas de la reunión de julio del Comité Federal de Mercado Abierto (FOMC). Los datos del sector inmobiliario de julio no afectaron al USD en general.

El Banco de Reserva de Nueva Zelanda (RBNZ) mantuvo sus tasas en el 5.5%, como se esperaba, pero hubo algunas señales de línea dura en el comunicado. El Comité declaró que la Tasa Oficial de Efectivo (Tasa OCR) "se mantiene en niveles restrictivos" en un futuro previsible y señaló que la actividad económica y las presiones inflacionistas no se ralentizan mucho como se esperaba. En este sentido, los Mercados modelarán sus expectativas en función de los datos que vayan llegando para ver si el RBNZ se ve finalmente obligado a subir de nuevo; por el momento, la herramienta de Posibilidades Mundiales de Tipos de Interés (WIRP) sugiere que los Mercados confían en que el banco no volverá a subir este ciclo y empezará a suavizarlo en el segundo semestre de 2024.

Los datos de la vivienda en EE.UU. de julio fueron sólidos. Los permisos de construcción subieron un 0,1% frente a la contracción del 1.7% prevista, mientras que las viviendas iniciadas aumentaron un 3.9%, también por encima del 2.7% esperado. Dicho esto, el punto álgido de la sesión será la publicación de las actas del FOMC de julio, donde los inversores buscarán pistas sobre la orientación futura. Los últimos datos de EE.UU. revelaron que la economía es claramente fuerte y que la inflación es algo más suave, pero aún tiene algunos riesgos al alza. Por el momento, los mercados esperan que la Reserva Federal (Fed) se salte en septiembre, y las probabilidades de una subida de 25 puntos básicos en la reunión de noviembre aumentaron hasta casi el 40%, según la herramienta WIRP.

NZD/USD Niveles a vigilar

En el gráfico diario, el par N ZD/USD muestra una tendencia bajista a corto plazo. Tanto el índice de fuerza relativa (RSI) como la divergencia de media móvil (MACD) permanecen en territorio negativo, con el RSI por debajo de su línea media y mostrando una pendiente hacia el sur. El MACD también muestra barras rojas, lo que indica un fortalecimiento del impulso bajista. Además, el par se encuentra por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que los osos están firmemente en control del panorama general, dejando a los compradores con tareas pendientes.

Niveles de soporte: 0.5950, 0.5930, 0.5920.

Niveles de resistencia: 0.6000, 0.6020, 0.6050.

NZD/USD Gráfico diario

-638277980515275969.png)

- La construcción de viviendas en EE.UU. rebota en julio, aunque la subida de las tasas hipotecarias puede dificultar la recuperación del sector.

- El crecimiento del PIB japonés en el segundo trimestre duplica las expectativas, pero preocupa la ralentización de la economía china.

- El impulso alcista del USD/JPY puede verse limitado por la posible intervención japonesa y la normalización prevista de la política del Banco de Japón.

El USD/JPY apunta al alza, pero sigue cotizando dentro de un estrecho margen ante la amenaza de una posible intervención de las autoridades japonesas. Los datos del sector inmobiliario de Estados Unidos (EE.UU.) muestran que el sector de la construcción se está estabilizando después de que la Reserva Federal (Fed) de EE.UU. subiera los tipos de forma agresiva, lo que frenó la demanda de viviendas. El par USD/JPY cotiza en 145.85 tras marcar un mínimo diario en 145.30.

Los datos positivos de la vivienda en EE.UU. se unen al sólido crecimiento del PIB en Japón, lo que mantiene al par en un rango ajustado

La Oficina del Censo de EE.UU. reveló que la construcción de viviendas se disparó a una tasa del 3.9%, hasta los 1.452 millones en julio, desplomando el desplome del -11.7% de junio, que fue revisado a la baja desde el -8%. Aunque los datos son alentadores, la subida de las tasas hipotecarias a 30 años, que alcanzaron el 6.96% la semana pasada, puede frenar la recuperación del sector. Al mismo tiempo, los permisos de construcción subieron un 0.1% en julio, por encima del -3.7% de junio.

A pesar de que los datos fueron positivos, el Dólar no logró ganar tracción como se esperaba, como lo demuestra que el Índice del Dólar (DXY) perdiera un 0,02% a 103.187. En consecuencia, la tendencia alcista del USD/JPY se vio limitada en el precio al contado, ya que el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene sin cambios en el 4.211%.

En el frente japonés, el último informe del Producto Interior Bruto (PIB) para el segundo trimestre de 2023 pulverizó las estimaciones del 3.1%, con la economía creciendo a un sobresaliente 6%, duplicando las previsiones, tal y como se informó el 14 de agosto. Además, según informó el índice Reuters Tankan, la actividad empresarial muestra una mejora desde la lectura de 3 de julio a 12 en agosto. Aunque el informe fue positivo, muchas empresas mantienen la cautela sobre las perspectivas económicas, ya que la ralentización del crecimiento en China podría hacer mella en la demanda de productos japoneses. Los operadores deben tener en cuenta que China es el mayor socio de Japón.

En este trasfondo, el USD/JPY cotiza lateral, ya que EE.UU. y Japón han publicado datos sólidos. Sin embargo, las expectativas de normalización de la política monetaria del Banco de Japón (BOJ) podrían favorecer al Yen japonés (JPY) a medio plazo. Mientras tanto, se espera que el USD/JPY siga subiendo, pero el nerviosismo por la intervención podría limitar la tendencia alcista del par.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario del USD/JPY muestra al par alcanzando un máximo en torno a las tasas de cambio actuales, después de alcanzar un máximo en lo que va de año de 145.94, lejos de la cifra de 146.00. Una ruptura de este último expondría niveles de resistencia más altos por encima de 146.00, como el máximo diario del 10 de noviembre en 146.59, seguido del máximo del 8 de noviembre en 146.94, antes de alcanzar 147.00. Por el contrario, el primer soporte del USD/JPY sería el mínimo de hoy en 145.30, seguido del mínimo del 15 de agosto en 145.10, antes de deslizarse hacia la cifra de 145.00.

- El USD/CHF cotiza con leves ganancias en torno a 0.8790, sumando su tercer día consecutivo de ganancias.

- El Dólar cotiza plano mientras los inversores esperan las actas del FOMC para conocer las próximas decisiones de la Fed.

- Los datos del sector inmobiliario en los Estados Unidos fueron alentadores.

El par USD/CHF opera plano el miércoles con leves ganancias cerca de la zona de 0.8790. Por el lado del Dólar, los sólidos datos de permisos de construcción y viviendas iniciadas de julio no lograron provocar una reacción en el USD, ya que los mercados están concentrados en las actas de la reunión de julio del Comité Federal de Mercado Abierto (FOMC), que se publicarán más adelante en la sesión.

Dado que la economía estadounidense se mantiene fuerte y la inflación se está desacelerando, los inversores quieren conocer la postura de los miembros del FOMC con respecto a las siguientes decisiones. Jerome Powell declaró que la decisión dependerá de los datos entrantes, por lo que los datos recientes apuntan a que la Reserva Federal (Fed) subirá los tipos de interés más veces en este ciclo. En línea con esto, las probabilidades de una subida de 25 puntos básicos en la próxima reunión de noviembre aumentaron casi hasta el 40% según la herramienta World Tasa de interés Possibilities (WIRP).

USD/CHF Niveles a vigilar

Analizando el gráfico diario, las perspectivas técnicas para el USD/CHF son de neutrales a alcistas, lo que sugiere que los alcistas están ganando impulso, pero todavía no tienen la sartén por el mango a corto plazo. El índice de fuerza relativa (RSI) muestra una tendencia alcista con una pendiente ascendente por encima de su punto medio, mientras que la convergencia de medias móviles (MACD) muestra barras verdes neutrales. Además, el par está por encima de la Media móvil simple (SMA) de 20 días, pero por debajo de las SMA de 100 y 200 días, lo que sugiere que, a pesar del reciente sentimiento bajista, los alcistas siguen resistiendo y mantienen cierto impulso, pero que los bajistas mandan en el panorama general.

Niveles de soporte: 0.8760, 0.8750, 0.8725 (SMA de 20 días).

Niveles de resistencia: 0.8790, 0,8800, 0.8815.

USD/CHF Gráfico diario

-638278015601700807.png)

- Las viviendas iniciadas en EE.UU. en julio muestran un impulso positivo, lo que indica la estabilización del mercado inmobiliario tras el ajuste de la Fed.

- El USD/MXN se mantiene moderado a pesar de la subida del Dólar, con el índice DXY ganando un 0.12% influenciado por la subida de los rendimientos del Tesoro estadounidense.

- El mercado espera con impaciencia las Minutas de la reunión de la Fed para conocer la postura del banco central, y los últimos discursos apuntan a un cambio neutral.

El USD/MXN recortó parte de sus pérdidas del martes en medio de la debilidad general del Dólar estadounidense (USD) en todo el tablero de divisas, ya que los datos de los Estados Unidos fueron mixtos, mientras que los operadores se preparan para la publicación de las últimas actas de la Reserva Federal de los Estados Unidos (Fed). Por lo tanto, el par USD/MXN cotiza en 17.0697 tras alcanzar un máximo diario de 17.1568.

Las ganancias del peso mexicano son limitadas a pesar de la debilidad generalizada del Dólar estadounidense; la vivienda y los datos industriales centran la atención

El impulso de aversión al riesgo no fue excusa para que el Peso mexicano (MXN) se apreciara aún más. Los datos de EE.UU. revelados por la Oficina del Censo mostraron que el mercado de la vivienda sigue estabilizándose en medio de 525 puntos básicos de endurecimiento por parte de la Fed. Las viviendas iniciadas en julio aumentaron un 3.9% intermensual a una tasa de 1.452 millones, superando la caída del -11.7% de junio, que fue revisada a la baja desde el -8%. Otros datos mostraron que los permisos de construcción subieron un 0.1% en julio, superando la caída del -3.7% de junio.

Aunque los datos fueron positivos, el USD/MXN tuvo una reacción apagada. La Fed reveló que la producción industrial en EE.UU. creció un 1% en julio en cifras intermensuales, superando la caída de junio, mientras que en términos anuales se desplomó un -0.2%.

Aparte de esto, los inversores están acudiendo en masa al Dólar, que se ha movido al alza, ganando un 0.12%, como muestra el Índice del Dólar de EE.UU. (DXY) que se sitúa en 103.321, influenciado por los rendimientos de los bonos del Tesoro de EE.UU. que reanudan su tendencia alcista.

La atención de los operadores se desplaza hacia la publicación de las últimas actas de la reunión de la Fed. Los inversores buscan señales claras que puedan asegurar que el ciclo de endurecimiento de la Fed ha terminado. Los últimos discursos de la Fed han demostrado que los funcionarios se están volviendo neutrales, ya que los anteriores miembros halcones como el presidente de la Fed de Atlanta, Raphael Bostic, y el presidente de la Fed de Filadelfia, Patrick Harker, dijeron que no eran necesarios más aumentos.

Análisis del precio del USD/MXN: Perspectiva técnica

El gráfico diario muestra al USD/MXN consolidado dentro de 17.0000/17.150000, incapaz de romper por encima o por debajo del rango de manera decisiva. La falta de datos económicos de México y el diferencial de tasas de interés impiden que el par suba con fuerza. Sin embargo, hay que decir que las medias móviles diarias (DMA) se están acercando al precio, poniendo en riesgo la tendencia bajista anterior. Si el USD/MXN rompe la parte superior del rango, la próxima parada sería la DMA de 100 en 17.4525 antes de desafiar la cifra psicológica de 18.00. Si los vendedores del USD/MXN recuperan la zona de 17.0000, se prevé una nueva prueba del mínimo del año hasta la fecha en 16.6238.

La producción industrial estadounidense creció un 1% durante el mes de julio, según informa la Junta de Gobierno de la Reserva Federal.La cifra mejora notablemente el crecimiento del 0.3% esperado y el descenso del 0.8% visto en junio (cifra además revisada a la baja desde el -0.5%).

Esta es la primera subida para el indicador tras dos meses consecutivos de caídas, y el mayor incremento registrado en un mes desde octubre de 2021.

La capacidad de utilización también ha mejorado, subiendo al 79.3% desde el 78.6% anterior, superando el 79.1% previsto por el consenso.

El 15 de agosto, el Banco Popular de China (PBOC) redujo inesperadamente sus tasas de referencia, lo que impulsó al USD/CNY a un nuevo máximo en lo que va de año. Los economistas de HSBC analizan las perspectivas del Yuan.

El PBOC podría moderar la volatilidad

El PBOC redujo inesperadamente la tasa de sus préstamos a un año, o facilidad de préstamo a medio plazo (MLF), en 15 puntos básicos hasta el 2,5%, junto con una reducción de 10 puntos básicos en su tasa de recompra inversa a 7 días (una tasa de política a corto plazo) hasta el 1.8%. Esta rebaja de las tasas abre la posibilidad de que el 21 de agosto se reduzcan las tasas preferentes de los préstamos a 1 año o incluso a 5 años.

El CNY podría enfrentarse a más vientos en contra por la persistente racha de datos débiles de China y una mayor desventaja de rendimiento.

El PBOC puede seguir suavizando la volatilidad, pero no esperamos que trace una línea firme en la arena cuando la marea sigue subiendo.

- El USD/MXN retrocede a un mínimo diario en 17.04 antes del FOMC

- El Dólar medido por el índice DXY sube a máximos de dos días cerca de 103.30 pero recorta ganancias tras la apertura de Wall Street.

- Los datos estadounidenses de producción industrial y permisos de construcción de viviendas, mejoran expectativas en julio.

El USD/MXN comenzó la jornada del miércoles probando un techo diario en 17.15, pero en la mañana europea comenzó a ceder terreno, cayendo en la apertura americana a 17.04, su nuevo mínimo del día.

El precio del Dólar pierde fuerza antes de las Minutas de la Fed

El Índice del Dólar (DXY) subió a máximos de dos días en 103.28 justo antes de que sonara la campana de Wall Street. Justo después, con el Dow Jones ganando un 0.35% y el S&P 500 avanzando un 0.05%, el Dólar se ha debilitado, retrocediendo hacia los alrededores de 103.05.

Los datos estadounidenses fueron mejor de lo esperado, reforzando la idea de resiliencia en la economía estadounidense, lo que probablemente juega a favor de una pausa en la decisión de la Fed de septiembre. La producción industrial de EE.UU. creció un 1% mensual en julio, muy por encima del 0.3% estimado, mientras que los permisos de construcción de viviendas se incrementaron un 0.1%, cuando se esperaba una caída del 1.7%, y los inicios de viviendas avanzaron un 3.9% frente al 2.7% estimado..

El foco está ahora en las Minutas del Comité Federal de Política Monetaria (FOMC), que se publicarán a las 18.00 GMT, pudiendo dar pistas sobre la orientación de las tasas de interés de aquí a final de año.

USD/MXN Niveles de precio

Con el USD/MXN cotizando al momento de escribir sobre 17.06, perdiendo un 0.46% diario, el soporte principal aparece en la zona psicológica de 17.00. Un quiebre claro por debajo de este nivel apuntaría hacia el mínimo de siete años y ocho meses registrado el 28 de julio en 16.62. Por debajo espera 16.50 primero y la región de 16.30/35, donde están los mínimos de octubre de 2015, después.

Al alza, una superación del máximo de ayer en 17.18, encontraría barrera en 17.28, máximo del 8 de agosto. Por encima, el impulso puede llegar a 17.42, máximo del 3 y 4 de agosto. Una ruptura de este nivel podría tener como objetivo 17.50 antes de apuntar al nivel psicológico de 18.00.

Los economistas de Wells Fargo prevén que la Libra esterlina (GBP) siga bajo presión, ya que se avecinan tiempos difíciles para la economía del Reino Unido

La Libra esterlina se considera una divisa de bajo rendimiento a medio plazo

La subida de tipos de 50 puntos básicos que prevemos es inferior a la que se desprende actualmente de los precios de mercado, mientras que, en términos más generales, no consideramos que la combinación de bajo crecimiento, alta inflación y elevados precios de interés sea especialmente favorable para la divisa británica.

Seguimos considerando a la libra esterlina como una divisa poco rentable a medio plazo. Vemos que el par GBP/USD caerá hasta 1.26 o por debajo en el primer trimestre de 2024, y se recuperará muy modestamente hasta 1.29 a finales del próximo año.

- El EUR/USD desvanece el avance anterior hasta la zona de 1.0930.

- La continuación del rebote tiene como objetivo 1.1065.

El EUR/USD intenta dejar atrás tres sesiones consecutivas de pérdidas el miércoles.

Si el rebote cobra más fuerza, podría animar al par a disputar el máximo semanal de 1.1065 (10 de agosto). Más al norte se encuentra el máximo semanal de 1.1149 (27 de julio). Una vez superada esta zona, se espera que la presión bajista del par disminuya.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0784.

Gráfico diario del EUR/USD

- El par AUD/USD cotiza por debajo de 0.6500 en un clima de cautela a la espera de las actas del FOMC.

- La rigidez del IPC subyacente de EE.UU. y el fuerte impulso del gasto del consumidor podrían obligar a la Fed a considerar una última subida de tipos de interés.

- El Dólar australiano se enfrenta a la ira de la desaceleración económica en China.

El par AUD/USD desplaza su subasta por debajo del soporte psicológico de 0.6500 en los primeros compases de la sesión neoyorquina. El par se enfrenta a una inmensa presión de venta en medio de la fortaleza del Dólar estadounidense debido a la resistencia económica de Estados Unidos y el aumento de los riesgos de deflación en China debido a la escasa demanda.

Se espera que el S&P 500 abra con una nota ligeramente bajista, tras las débiles señales de los futuros durante la noche. Las acciones de EE.UU. se espera que se enfrentan a un fuerte calor como Fitch advirtió rebaja de la calificación de los bancos de EE.UU., incluyendo JP Morgan Chase. El Índice del Dólar (DXY) sigue cotizando en torno a 103.00, mientras los inversores esperan las actas del Comité Federal de Mercado Abierto (FOMC) para obtener más orientación.

Publicación de las actas del FOMC proporcionará más claridad a los inversores sobre la orientación de la tasa de interés. La rigidez de la inflación subyacente estadounidense y el fuerte impulso del gasto del consumidor podrían obligar a los responsables de la Reserva Federal (Fed) a considerar una última subida de los tipos de interés. Además, el presidente de la Fed de Minneapolis, Neel Kashkari, declaró el martes que se necesitan más subidas de los tipos de interés para deshacerse de la "última milla" en el camino hacia la consecución de una inflación del 2%.

Mientras tanto, el Dólar australiano se enfrenta a la ira de la desaceleración económica en China. Los precios de la vivienda nueva en Pekín cayeron en junio por primera vez este año, lo que refleja la vulnerabilidad de las perspectivas inmobiliarias. El sentimiento de los mercados también se tornó cauteloso después de que el gobierno chino dijera que dejaría de publicar datos mensuales sobre el desempleo juvenil, que había aumentado cada mes este año y alcanzaba el 21.3%, informó el NYT.

Cabe destacar que Australia es el principal socio comercial de China, y unas perspectivas económicas poco halagüeñas de este país repercuten en el dólar australiano.

Esta semana, el dólar australiano mostrará acción luego de la publicación del informe del mercado laboral correspondiente al mes de julio. De acuerdo con las estimaciones, la tasa de desempleo se mantiene sin cambios en el 3.5% y las nuevas adiciones de nómina fueron 15.000, inferior a la publicación anterior de 32.600.

El USD/RUB se ha vuelto exponencial de repente. Los economistas de Commerzbank analizan las perspectivas del Rublo tras la reunión extraordinaria del banco central ruso (CBR).

Subida de tasas en Rusia que no sirve a nadie

No ha servido de mucho al Rublo que el CBR haya subido su tasa clave del 8.5% al 12%. Los problemas del rublo no se deben a las tasas de interés internas. El antiguo nivel era sin duda suficiente también para luchar contra la inflación. Con algo menos del 4½% de inflación, los niveles de las tasas de interés eran suficientemente altos antes de la decisión del martes. Sin embargo, este tipo de factores son irrelevantes para las tasas de cambio del RUB.

El Kremlin podría opinar que los efectos del aislamiento económico de Rusia podrían superarse con altos niveles de tasas de interés. Por supuesto, eso es una quimera. Como los efectos son inevitables, no desaparecerán sin más. Lo más probable es que provoquen nuevos insultos salvajes al CBR por parte de los "economistas" del Kremlin. Y entonces tendrá que volver a tomar medidas. Por lo tanto, parece probable que la política del CBR se desvíe cada vez más de su antiguo camino de la razón.

El Dólar cede frente a las principales divisas, mientras el DXY frena su avance en torno a la media móvil de 200 días. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Dólar se debilitará en el segundo semestre

En general, el Dólar se negocia a la baja en lo que va de la jornada, tras cuatro subidas diarias consecutivas que han llevado al DXY a poner a prueba su media móvil de 200 días. Esta referencia se mantiene por tercer día consecutivo y un cierre a la baja en la sesión de hoy daría a los gráficos un aspecto obviamente más negativo.

La resistencia del crecimiento en EE.UU. se ve eclipsada en cierta medida por las presiones inflacionistas que siguen latentes en Europa. Esto hace prever que las tasas se mantengan altas en EE.UU. y suban en Europa en los próximos meses. Ello puede suponer una prolongación de los vientos en contra para los activos de riesgo (potencialmente favorables al USD), pero un cierto estrechamiento de los diferenciales (potencialmente negativos para el USD).

Nuestra previsión anticipa cierta suavización generalizada del USD durante el segundo semestre, a medida que el ciclo político de EE.UU. alcanza su punto álgido y los mercados esperan el inicio de los recortes de tasas, pero las próximas semanas podrían reflejar un comercio de rango agitado en medio de factores que compiten por el USD. Las correlaciones muestran que la relación entre el Dólar y Europa (EUR/USD, GBP/USD, USD/CHF) está muy influenciada por los diferenciales de tasas a corto plazo.

- El DXY se encuentra bajo presión y disputa el soporte de 103.00.

- Los alcistas apuntan ahora al máximo de julio en 103.57 (6 de julio).

El impulso alcista del Dólar parece algo mermado y motiva al DXY a recortar parte de las recientes ganancias y retroceder hasta la zona de 103.00 el miércoles.

Mientras tanto, el DXY mantiene bien afianzada la visión alcista, con el obstáculo inmediato en el máximo de agosto de 103.45 (14 de agosto), justo por delante del máximo de julio de 103.57 (6 de julio).

Cabe señalar que esta zona de máximos mensuales parece reforzada por la SMA de 200 días, hoy en 103.23.

En un panorama más amplio, mientras se mantenga por debajo de esta última, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

El GBP/USD se debate en la zona de 1.2750. Los economistas de Scotiabank analizan las perspectivas del par.

Un cierre por encima de 1.2750 sería un plus técnico

El avance de la libra esterlina frente al Dólar se estancó en 1.2750, por lo que no resulta convincente romper por encima de la resistencia de la tendencia a corto plazo. Sin embargo, las señales de precios más amplias se inclinan a favor de la Libra esterlina, y el firme rechazo de la GBP desde 1.2650 sigue estableciendo un posible doble suelo (activación de la línea del cuello en 1.2825) que podría impulsar al cable de nuevo a la zona de 1.30.

Un cierre por encima de 1.2750 hoy sería una ventaja técnica para la Libra.

- El USD/CAD oscila en torno a 1.3500 mientras la atención se centra en las Minutas de la Fed.

- El modesto crecimiento de la inflación en EE.UU. y el fuerte gasto del consumidor obligarían a la Fed a mantener los tipos de interés más altos durante más tiempo.

- El Dólar canadiense no logra mantener su fortaleza a pesar de que la inflación de julio se mantiene por encima de las expectativas.

El par USD/CAD hace malabares en un rango ajustado cerca de la resistencia del nivel redondo de 1.3500 en la sesión europea. El par se mantiene en 1.3500 con posibilidades de romper dicho nivel antes de la publicación de las actas del Comité Federal de Mercado Abierto (FOMC).

Los futuros del S&P 500 suman algunas ganancias en la sesión de Londres, lo que refleja una leve recuperación del apetito por el riesgo de los participantes del mercado. Las acciones de EE.UU. se vendieron fuertemente el martes después de que Fitch advirtió rebaja de la calificación de algunos de los grandes bancos de EE.UU., incluyendo JP Morgan.

El Índice del Dólar estadounidense (DXY) muestra un rendimiento mediocre en torno a 103.00 antes de las actas de la Fed sobre la política monetaria de julio. Las actas del FOMC proporcionarán pistas sobre las probables medidas de política monetaria para septiembre y las perspectivas de inflación para el resto del año. Mientras tanto, el rendimiento de los bonos del Tesoro estadounidense a 10 años se corrige hasta cerca del 4.19%.

Los inversores parecen desconcertados ante la decisión de la Fed para septiembre. El modesto crecimiento de la inflación en EE.UU. y el fuerte gasto del consumidor obligarían a los responsables de la Fed a mantener los tipos de interés más altos durante más tiempo, mientras que el presidente de la Fed de Minneapolis, Neel Kashkari, afirmó el martes que, aunque el banco central de EE.UU. ha hecho algunos progresos en su lucha contra la inflación, es posible que los tipos de interés aún tengan que subir más para terminar el trabajo.

Mientras tanto, el Dólar canadiense no logra mantener su fortaleza a pesar de que la inflación de julio se mantiene por encima de las expectativas. El IPC general creció a un ritmo del 0.6%, superando las sorprendentes estimaciones del 0.3%. La inflación subyacente, que excluye la volatilidad de los precios del petróleo y los alimentos, creció un 0.5%. La inflación general anual se aceleró al 3.3%, mientras que el IPC subyacente se mantuvo estable en el 3.2%.

Los analistas de TD Securities esperan que el Banco de Canadá mantenga las tasas en el 5.00% hasta 2024, pero el Banco tendrá que ver más pruebas de desaceleración de la actividad para mantenerse al margen hasta el cuarto trimestre".

- Los inicios de vivienda y los permisos de construcción en EE.UU. aumentaron en julio.

- El Índice del Dólar se mantiene en el rango diario por encima de 103.00 tras los datos.

Los datos mensuales publicados por la Oficina del Censo de EE.UU. mostraron el miércoles que la construcción de viviendas aumentó un 3.9% mensual en julio, tras el descenso del 11.7% (revisado desde el -8%) registrado en junio. Este dato superó las expectativas del mercado, que esperaba un crecimiento del 2.7%.

En el mismo periodo, los permisos de construcción, que habían caído un 3.7% en junio, aumentaron un 0.1%.

Reacción de los mercados

El Índice del Dólar no mostró una reacción inmediata a estas cifras y se le vio fluctuar por última vez en su rango diario por encima de 103.00.

- EUR/JPY mantiene el comercio dentro de un rango limitado alrededor de la zona de 159.00.

- El alza adicional podría probar la zona de 160.00 a corto plazo.

El EUR/JPY registra ganancias decentes en torno a la zona de 159.00 en medio del ánimo consolidativo del miércoles.

De momento, la continuación del impulso alcista parece probable con un objetivo inmediato en el nivel redondo de 160.00. La ruptura de este último no debería ver ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 147.16.

Gráfico diario del EUR/JPY

El EUR/USD se mantiene en la zona inferior de 1.09. Los economistas de Scotiabank analizan las perspectivas del par.

El Euro está generando poca o ninguna tracción positiva

El soporte del EUR/USD en la zona baja de 1.09 sigue siendo evidente en el gráfico a corto plazo.

A pesar de las señales positivas de los precios a corto plazo, que indican que podría estar desarrollándose una reversión a la baja o alcista, el Euro está generando poca o ninguna tracción positiva.

El avance a través de 1.0955 debería dar un poco más de impulso intradía.

Soporte en 1.0875/1.0880.

El USD/JPY continuó subiendo, aprovechando el aumento de los rendimientos del Tesoro estadounidense y el rebote del Dólar. Los economistas de OCBC analizan las perspectivas del par.

Es probable que los riesgos de intervención sean exagerados

El camino de menor resistencia puede estar sesgado al alza dada la fortaleza del USD. Aunque se habla de los riesgos de intervención del Banco de Japón, es importante señalar que los responsables políticos se preocupan más por la excesiva volatilidad que por el nivel en sí.

Más allá del corto plazo, esperamos que el USD/JPY cotice a la baja debido a un perfil del USD de moderado a suave (ya que el endurecimiento de la Fed se extiende hasta el final del ciclo y el USD puede caer cuando entre en juego la pausa o el pivote) y a la expectativa de un nuevo giro del BoJ hacia la normalización de la política monetaria en un contexto de mayores presiones inflacionistas en Japón.

- El precio del Oro ronda los 1.900$ mientras los inversores esperan las actas de la Fed.

- El Dólar aprovecha la resistencia de la economía estadounidense y la ralentización de China.

- El fuerte impulso del gasto del consumidor, impulsado por el fuerte crecimiento de los salarios, podría mantener estable la inflación subyacente estadounidense.

El precio del Oro (XAU/USD) coquetea con el soporte crucial de los 1.900$, mientras los inversores esperan las actas del Comité Federal de Mercado Abierto (FOMC) para obtener orientaciones sobre la inflación y el techo de los tipos de interés. El metal precioso sigue encontrando ofertas de los participantes del mercado mientras el Dólar y los rendimientos del Tesoro se fortalecen debido a la resistencia de la economía estadounidense, que contrasta con las malas perspectivas económicas de China.

El fuerte impulso del gasto del consumidor, alimentado por el fuerte crecimiento de los salarios, indica la resistencia de la economía estadounidense, lo que podría mantener la inflación subyacente estable y obligaría a los responsables de la Reserva Federal (Fed) a mantener los tipos de interés altos durante más tiempo. Se espera que los responsables políticos de la Fed mantengan sin cambios la política de tasas de interés en septiembre, ya que el gasto en artículos de gran valor se suaviza debido al aumento de los costes de alquiler.

Movimientos en los mercados: El precio del Oro espera las actas del FOMC

- El precio del Oro apunta a mantenerse por encima de los 1.900$, ayudado por un Dólar estadounidense sin dirección antes de las actas del FOMC, que se publicarán a las 18:00 GMT.

- Las Minutas del FOMC de la reunión de política monetaria de septiembre proporcionarán orientación sobre las tasas de interés y las perspectivas de inflación para el resto de 2023.

- Según la herramienta FedWatch de CME Group, los mercados esperan en general que las tasas de interés se mantengan sin cambios durante el resto del año.

- Sin embargo, la resistencia de la economía estadounidense, debida al mayor impulso del gasto del consumidor y a las tensas condiciones del mercado laboral, podría obligar a los responsables políticos de la Reserva Federal a mantener los tipos de interés altos durante más tiempo.

- Por el contrario, el presidente de la Fed de Minneapolis, Neel Kashkari, declaró el martes que, si bien el banco central estadounidense ha hecho algunos progresos en su lucha contra la inflación, es posible que los tipos de interés aún deban subir más para rematar la faena.

- El Índice del Dólar logra mantener la subasta en torno a 103.00 en medio de nuevos indicios de desaceleración económica en China y del fuerte impulso del gasto del consumidor en Estados Unidos.

- La economía china se enfrenta a un entorno turbulento en medio de una ralentización de la demanda global y un descenso de las exportaciones.

- El Banco Popular de China (PBoC) recortó la tasa de la facilidad de préstamo a medio plazo (MLF) a un año en 15 puntos básicos (pb), hasta el 2.50%, con el fin de mantener la liquidez del sistema bancario en niveles razonablemente amplios.

- La decisión moderada del PBoC sobre los tipos de interés se produjo después de que los precios de la vivienda nueva en China cayeran en junio por primera vez este año.

- La ralentización de la economía china ha mejorado el atractivo del Dólar estadounidense.

- Las ventas minoristas de EE.UU., un indicador del gasto del consumidor, crecieron a un ritmo mayor en julio, impulsadas en parte por el fuerte crecimiento de los salarios. Las ventas minoristas aumentaron un 0.7%, por encima del 0.4% previsto y del 0.2% registrado un mes antes. Excluyendo los automóviles, aumentaron un 1.0%, lo que indica una fuerte demanda de bienes duraderos e insumos de consumo rápido.

- El rendimiento del Tesoro estadounidense a 10 años se mantiene en torno al 4.20%, ya que los inversores esperan que los tipos de interés se mantengan altos durante más tiempo en medio de unas perspectivas económicas optimistas.

- El perfil de riesgo siguió siendo bajista, debido que Fitch advirtió de la rebaja de la calificación de algunos de los grandes prestamistas estadounidenses. Tras la rebaja del "entorno operativo" de la banca estadounidense a AA- desde AA, la empresa de clasificación crediticia advirtió de la posibilidad de rebajar la calificación de varios bancos, entre ellos J.P. Morgan.

- Aparte de las actas del FOMC, los inversores también se centrarán en los datos mensuales de producción industrial de julio. Se prevé que la producción crezca un 0.3%, tras la contracción del 0.5% registrada en junio.

Análisis Técnico: El precio del Oro se mantiene por debajo de la EMA de 200

El precio del Oro lucha por mantener la subasta por encima del soporte inmediato de 1.900$. El metal precioso sigue enfrentándose a la presión vendedora debido a la fortaleza del Dólar estadounidense y a los rendimientos del Tesoro. El metal amarillo continúa su recorrido bajista tras el cruce bajista de las medias móviles exponenciales (EMA) de 20 y 50 días. El precio del Oro ronda la EMA 200 y una quiebre por debajo de este nivel lo expondría a más bajas.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen su cargo durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del dólar estadounidense.

El Producto Interior Bruto (PIB) de la Eurozona ha crecido un 0.6% en el segundo trimestre del año, según la lectura preliminar anual publicada por Eurostat. El resultado coincide con las expectativas del mercado y supone un retroceso frente al 1% de crecimiento del trimestre anterior.

A nivel intertrimestral, el PIB ha crecido un 0.3% después de contraerse un 0.1% en el primer trimestre del año. La lectura coincide con las previsiones del consenso.

Por otra parte, la zona euro ha publicado sus cifras de producción industrial de junio, mostrando un crecimiento mensual del 0.5% frente al 0% de mayo y mejorando el -0.1% estimado. A nivel anual, el indicador ha caído un 1.2% tras caer un 2.5% el mes anterior, aunque modera la caída del 4.2% esperada por los expertos.

EUR/USD reacción

El EUR/USD se está moviendo al alza desde la apertura europea, llegando a un máximo diario en 1.0934 justo antes de los datos europeos. Al momento de escribir, el par se mantiene firme operando sobre 1.0930 y ganando un 0.21% diario.

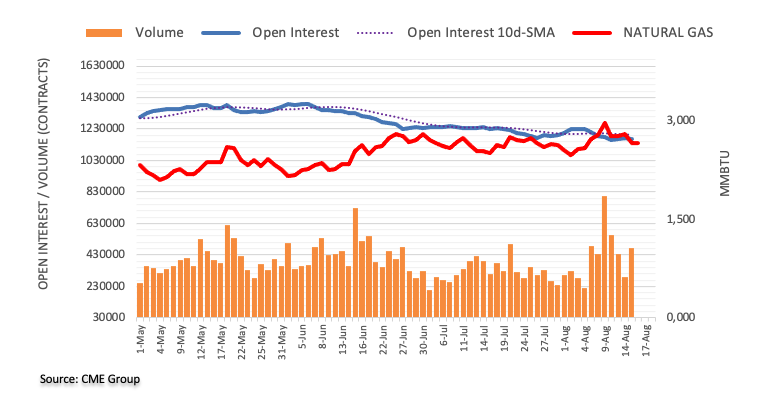

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del Gas Natural, el interés abierto se redujo en casi 3.000 contratos tras dos aumentos diarios consecutivos el martes. El volumen, por otro lado, subió en alrededor de 181.400 contratos después de tres caídas diarias consecutivas.

El Gas Natural se enfrenta a un soporte provisional cerca de los 2.58$

Los precios del Gas Natural cayeron notablemente el martes en medio del fuerte rechazo de los máximos de la semana pasada en torno a la clave de 3.00 dólares por MMBtu (9 de agosto). La fuerte caída estuvo acompañada de un descenso de la tasa de interés, lo que resta algo de fuerza a la profunda venta masiva. Mientras tanto, se espera que la materia prima se enfrente a un soporte provisional en la SMA de 55 días, cerca de 2.58$.

Los economistas de ING analizan las perspectivas del EUR/USD mientras el par se mantiene en modo defensivo por encima del nivel de 1.09.

Difícil encontrar fuerzas para defender el Euro

El calendario no tiene mucho que ofrecer hoy en la Eurozona, lo que se traduce en una falta de ímpetu para defender el Euro. Es poco probable que la estimación del PIB del segundo trimestre y la cifra principal de producción industrial cambien mucho el panorama, por lo que la pelota sigue estando hoy en el tejado estadounidense.

Al menos, el diferencial de tasas a 2 años frente al Dólar ha dado un vuelco en apoyo del Euro o, al menos, no debería empujar al EUR/USD más a la baja. Sin embargo, si se confirma la solidez de la economía estadounidense, será difícil que el EUR/USD se resista a romper el nivel de 1.09. Esa debería ser la línea en la arena también hoy.

Esto es lo que debe saber para operar hoy miércoles 16 de agosto:

Tras la agitación del martes, los flujos de riesgo parecen haber regresado a los mercados financieros a mediados de semana. Las cifras de crecimiento del Producto Interior Bruto (PIB) del segundo trimestre figurarán en la agenda económica europea junto con los datos de variación del empleo. Más tarde, los participantes del mercado seguirán de cerca las cifras de viviendas iniciadas y permisos de construcción de Estados Unidos, antes de que la Reserva Federal publique las actas de la reunión de política monetaria de julio a las 18:00 GMT.

Durante las horas de comercio asiático, el Banco de la Reserva de Nueva Zelanda (RBNZ) anunció que mantenía la tasa de política monetaria sin cambios en el 5.5%, tal y como se esperaba. En su declaración política, el RBNZ señaló que los responsables políticos acordaron mantener la tasa de política en niveles restrictivos en el futuro previsible y agregó que se espera que la inflación disminuya dentro de la banda objetivo para la segunda mitad de 2024. El par NZD/USD ganó tracción tras el anuncio del RBNZ y ahora opera sobre 0.6000, ganando más de un 0.5% en el día.

La inflación en el Reino Unido, medida por la variación del Índice de Precios al Consumo (IPC), descendió al 6.8% anual en julio desde el 7.9% de junio, coincidiendo con las expectativas del mercado. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, se mantuvo estable en el 6.9% en el mismo periodo, y el Índice de Precios al Consumo anual bajó al 9% desde el 10.7%. Aunque la publicación de los datos relacionados con la inflación se ajustó en gran medida a las previsiones de los analistas, el par GBP/USD subió hacia 1.2750 durante la mañana europea.

Precio de la Libra esterlina hoy

La siguiente tabla muestra el cambio porcentual de la Libra esterlina (GBP) contra las principales divisas listadas hoy. La Libra esterlina fue la moneda más fuerte frente al Dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.18% | -0.33% | -0.05% | -0.30% | -0.12% | -0.53% | -0.04% | |

| EUR | 0.19% | -0.15% | 0.12% | -0.11% | 0.08% | -0.34% | 0.17% | |

| GBP | 0.33% | 0.15% | 0.28% | 0.04% | 0.21% | -0.20% | 0.29% | |

| CAD | 0.05% | -0.12% | -0.28% | -0.23% | -0.04% | -0.47% | 0.04% | |

| AUD | 0.30% | 0.13% | -0.03% | 0.22% | 0.17% | -0.23% | 0.27% | |

| JPY | 0.11% | -0.10% | -0.25% | 0.03% | -0.17% | -0.43% | 0.07% | |

| NZD | 0.53% | 0.34% | 0.19% | 0.47% | 0.24% | 0.43% | 0.52% | |

| CHF | 0.03% | -0.16% | -0.31% | -0.04% | -0.27% | -0.08% | -0.50% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan en territorio positivo tras la fuerte caída que sufrieron el martes los principales índices de Wall Street después de que Fitch Ratings advirtiera de que podría rebajar la calificación de algunas entidades crediticias. El Índice del Dólar consolida sus recientes ganancias y se mantiene por encima de 103.00, mientras que el rendimiento de los bonos del Tesoro estadounidense a 10 años sigue fluctuando en torno al 4.2%.

El EUR/USD pasó la sesión asiática moviéndose lateralmente ligeramente por encima de 1.0900. Durante la mañana europea, el Dólar se vio sometido a una ligera presión vendedora y el par avanzó hacia 1.0930.

Tras una recuperación de seis días, el USD/JPY se estabilizó en torno a 145.00 el martes. El par se mantiene estable cerca de ese nivel en los primeros compases de la sesión europea.

El precio del Oro cayó el martes por debajo de los 1.900$ por primera vez desde finales de junio, pero logró rebotar por encima de ese nivel antes del final de la jornada. Con el rendimiento de EE.UU. a 10 años manteniéndose cómodamente por encima del 4%, al XAU/USD le está costando coger impulso de recuperación.

El Bitcoin bajó el martes en medio de la aversión al riesgo, pero no le costó estabilizarse por encima de los 29.000$. El Ethereum perdió casi un 1% el martes y cotiza ahora cerca de los 1.800$.

El precio del Oro sigue cayendo y se acerca a la señal de los 1.900 dólares. Los economistas de Commerzbank analizan las perspectivas del XAU/USD.

Los inversores en ETF y los inversores financieros especulativos, en retirada

La firmeza del Dólar y el aumento del rendimiento de los bonos generan vientos en contra. En el 4.2%, el rendimiento de los bonos del Tesoro estadounidense a diez años alcanzó su nivel más alto desde noviembre de 2022. La tasa de interés real, calculada tras deducir las expectativas de inflación basadas en el mercado, supera ahora el 1.8%. El aumento de las tasas de interés reales aumenta los costos de oportunidad de tener Oro, que no genera ningún interés en sí mismo.

Los inversores en ETFs siguen vendiendo: desde principios de julio, ya han retirado 60 toneladas de Oro de los ETFs de Oro seguidos por Bloomberg. También es alarmante ver que los inversores financieros especulativos en Oro se han pasado al lado vendedor últimamente.

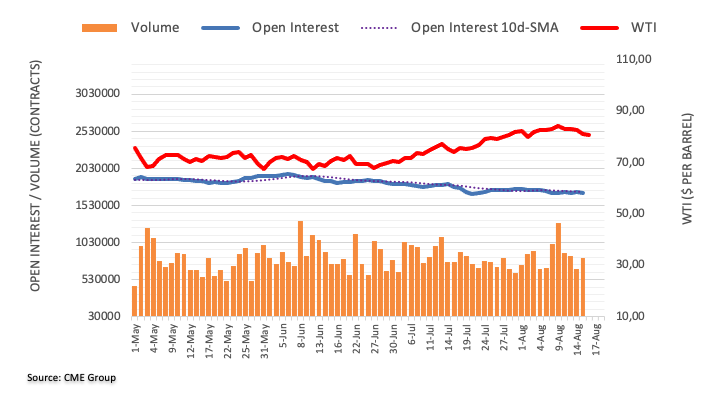

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo señalaron que los operadores redujeron sus posiciones de interés abierto en casi 3.000 contratos el martes, manteniendo la reciente actividad errática. El volumen, en cambio, revirtió tres caídas diarias consecutivas y aumentó en alrededor de 147.700 contratos.

WTI: Las ganancias parecen limitadas cerca de 85.00$

Los precios del WTI extendieron el martes el movimiento semanal a la baja. El retroceso, sin embargo, se debió a la reducción del interés abierto, lo que sugiere que un retroceso más profundo no sería favorable a corto plazo. Al alza, los máximos de 2023 cerca de la zona de 85.00$ por barril (10 de agosto) se perfilan como el obstáculo inmediato para los alcistas por el momento.

Los economistas de Commerzbank analizan las perspectivas del Euro a la espera de los datos del Producto Interior Bruto (PIB) de la Eurozona.

¿Una mirada retrospectiva se convierte en una mirada hacia adelante?

Es probable que la atención se centre en los datos del PIB del segundo trimestre. Aunque supongan una mirada retrospectiva, es probable que el mercado acoja con satisfacción un resultado sólido por encima de las expectativas del mercado, lo que supondría un soporte para el Euro. Sin embargo, me temo que un resultado más débil de lo esperado presionaría más al EUR de lo que lo apoyaría uno bueno.

Unos datos económicos débiles podrían hacer pensar al mercado que el BCE podría volver a bajar las tasas de interés incluso más rápido de lo esperado hasta ahora, lo que afectaría al Euro. En ese caso, la "mirada hacia atrás" podría convertirse en una mirada hacia delante, es decir, hacia una caída más rápida de las tasas de interés. En ese caso, el EUR/USD volvería a caer rápidamente por debajo de 1.09.

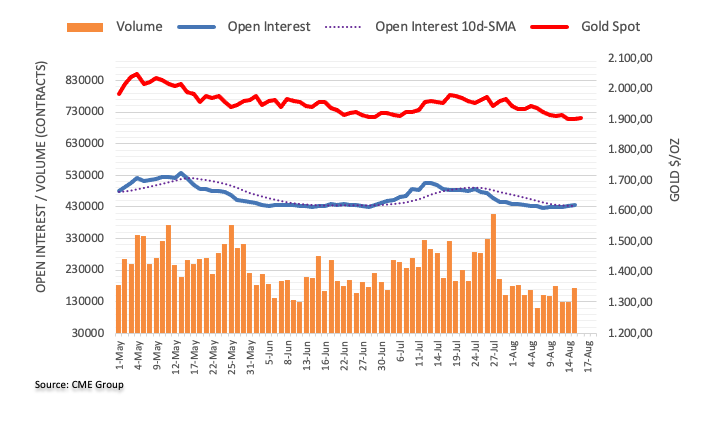

El interés abierto en los mercados de futuros del Oro amplió la tendencia alcista una sesión más el martes, esta vez en unos 3.400 contratos según las lecturas preliminares de CME Group. En la misma línea, el volumen subió en casi 45.000 contratos después de dos retrocesos diarios consecutivos.

Oro: El siguiente objetivo a la baja está en 1.893$

Los precios del Oro extendieron el pesimismo en la primera mitad de la semana en medio de un aumento del interés abierto y del volumen. En contra, el metal precioso parece dispuesto a extender el descenso a muy corto plazo y con el objetivo inmediato en el mínimo de junio de 1893$ por onza troy (29 de junio).

El Índice de Precios al Consumo (IPC) de Reino Unido ha bajado un 1.1% en julio, situándose en el 6.8% frente al 7.9% de junio, tal como se esperaba. Este es el nivel más bajo alcanzado por la inflación en 17 meses, desde febrero de 2022.

A nivel mensual, el IPC ha caído un 0.4% en julio, aunque se esperaba un descenso del 0.5% después que el indicador creciera un 0.1% el mes anterior.

La inflación subyacente interanual se ha mantenido a un ritmo del 6.9%, decepcionando las expectativas del consenso, que esperaba una leve caída al 6.8%.

GBP/USD reacción

El GBP/USD ha reaccionado a los datos con una subida de 30 pips que le ha llevado de la zona 1.2705 a 1.2735, nuevo máximo diario. El mercado puede interpretar la persistente inflación como una señal inequívoca para que el Banco de Inglaterra (BoE) realice una nueva subida de tasas de interés en su reunión de septiembre. Al momento de escribir, el par cotiza sobre 1.2718, ganando un 0.11% diario.

- La Oficina Nacional de Estadística publicará este miércoles los datos de inflación del Reino Unido.

- Se prevé que tanto la inflación subyacente anual como la inflación general desciendan hasta el 6.8%.

- Los datos del IPC británico podrían cimentar una nueva subida de tasas del Banco de Inglaterra en septiembre.

El miércoles 16 de agosto se publicará el Índice de Precios al Consumo (IPC) del Reino Unido. En agosto, el Banco de Inglaterra (BoE) elevó su tasa de interés oficial en 25 puntos básicos, hasta el 5.25%, pero su gobernador, Andrew Bailey, se abstuvo de comprometerse a un mayor endurecimiento de la política monetaria en la conferencia de prensa posterior a la reunión. La evolución de la inflación en el Reino Unido podría influir en las perspectivas de tipos del BoE y afectar a la valoración de la Libra esterlina.

En las últimas proyecciones, el BoE revisó a la baja las previsiones de inflación. El banco espera ahora que la inflación caiga al 4.93% en el cuarto trimestre de 2023, por debajo de la estimación de mayo del 5.12%, y considera que la inflación retrocederá al 2.82% dentro de un año, frente al 3.38% previsto en mayo.

Al comentar las perspectivas de inflación, Bailey dijo a los periodistas que esperaban que la inflación cayera a alrededor del 5% en octubre. No obstante, el Gobernador del BoE señaló además que la inflación de los precios de los servicios traía noticias poco alentadoras desde mayo.

Los datos del Reino Unido revelaron el martes que la inflación de los salarios básicos, medida por la variación de las ganancias medias sin bonos, alcanzó una nueva tasa récord de crecimiento del 7.8% en los tres meses transcurridos hasta junio. La tasa de desempleo en el mismo periodo, sin embargo, subió del 4% al 4.2%. El rendimiento de los bonos del Reino Unido a 2 años, sensible a los tipos de interés, subió tras estas lecturas, poniendo de relieve el impacto de las apuestas de línea dura del Banco de Inglaterra.

¿Qué podemos esperar del próximo informe sobre la inflación en el Reino Unido?

Los economistas prevén que la inflación general anual del Índice de Precios al Consumo del Reino Unido caiga al 6.8% en julio, desde el 7.9% de junio. Se prevé que el IPC subyacente descienda al 6.8% desde el 6.9%. En términos mensuales, la inflación británica medida por el IPC disminuirá un 0.5%, tras el crecimiento del 0.1% registrado en junio.

Previendo los próximos datos de inflación del Reino Unido y cómo podría alterar la política monetaria del BoE, "con nuestra expectativa de que la inflación subyacente se mantenga sin cambios en el 7.1% en junio, junto con la continua aceleración del crecimiento de los salarios en la última semana, el BoE debería seguir subiendo tipos", dicen los analistas de Société Générale, añadiendo:

"Pero es menos seguro que el banco baje a 25 puntos básicos o suba otros 50 puntos básicos, ya que cualquier sorpresa al alza o a la baja en los datos del IPC podría influir en la decisión de la entidad. Nuestra previsión es una reducción a 25 puntos básicos, a la espera de que se vayan acumulando señales más convincentes de que el mercado laboral se está enfriando. Al final de la semana, prevemos que el duro entorno de tipos hipotecarios pesará tanto en la confianza del consumidor como en las ventas minoristas."

¿Cuándo se informará del Índice de Precios al Consumo del Reino Unido y cómo podría afectar al GBP/USD?

Tras el último informe sobre el empleo, los mercados están valorando casi por completo una nueva subida de tipos de 25 puntos básicos (pb) del Banco de Inglaterra en septiembre. Sin embargo, los inversores podrían empezar a inclinarse por una subida de 50 puntos básicos si el IPC mensual es más alto de lo esperado. En ese escenario, la Libra esterlina podría ganar fuerza frente a sus rivales.

Por otro lado, es probable que los inversores se abstengan de apostar por una gran subida de tasas del BoE si las cifras del IPC se sitúan cerca de lo esperado y muestran una suavización de las presiones sobre los precios. No obstante, probablemente se necesitará una lectura de la inflación en el Reino Unido mucho más débil de lo previsto para que los participantes del mercado apuesten por una no modificación de la tasa clave del BoE en septiembre. De ahí que el posicionamiento de los mercados sugiera que las pérdidas de la Libra esterlina podrían seguir siendo limitadas, a menos que se produzca una sorpresa significativa a la baja.

Eren Sengezer, analista jefe de la sesión europea de FXStreet, ofrece una breve perspectiva técnica para el par GBP/USD y explica: "El par GBP/USD sigue atascado entre la media móvil simple (SMA) de 50 días y la de 100 días. El Índice de Fuerza Relativa (RSI) en el gráfico diario, mientras tanto, se mantiene muy cerca de 50, lo que refleja la indecisión del par en el corto plazo."

Eren también esboza niveles técnicos importantes para el GBP/USD: "La SMA de 100 días se alinea como soporte clave en 1.2600. Un cierre diario por debajo de ese nivel podría aumentar la presión de venta técnica y abrir la puerta a una caída prolongada hacia 1.2500 (nivel psicológico, nivel técnico) y 1.2370 (SMA de 200 días). Mirando hacia el norte, podrían observarse ganancias adicionales una vez que el GBP/USD convierta 1.2800 (SMA de 20 días, SMA de 50 días) en soporte. En ese escenario, 1.2900 (nivel psicológico) y 1.3000 (máximo del 27 de julio) podrían fijarse como próximos objetivos alcistas."

Indicador económico

Índice de Precios al Consumo de Estados Unidos (interanual)

El Índice de Precios al Consumo publicado por la Oficina de Estadísticas Laborales de EE.UU. es una medida de la evolución de los precios mediante la comparación entre los precios al por menor de una cesta de la compra representativa de bienes y servicios. El poder adquisitivo del dólar se ve afectado por la inflación. El IPC es un indicador clave para medir la inflación y los cambios en las tendencias de compra. En términos generales, una lectura alta se considera positiva (o alcista) para el USD, mientras que una lectura baja se considera negativa (o bajista).

Leer más.Próxima Publicación: 13/09/2023 12:30:00 GMT

Frecuencia: Mensual

Fuente: Oficina de Estadísticas Laborales de EE.UU.

Por qué es importante para los operadores

La Reserva Federal de EE.UU. tiene el doble mandato de mantener la estabilidad de precios y el máximo empleo. Según dicho mandato, la inflación debería situarse en torno al 2% interanual y se ha convertido en el pilar más débil de la directiva del banco central desde que el mundo sufrió una pandemia, que se extiende hasta estos días. Las presiones sobre los precios siguen aumentando en medio de problemas y atascos en la cadena de suministro, con el Índice de Precios al Consumo (IPC) en máximos de varias décadas. La Fed ya ha tomado medidas para contener la inflación y se espera que mantenga una postura agresiva en el futuro inmediato.

Según la última encuesta mensual Tankan de Reuters, correspondiente al mes de agosto, mejora el optimismo de las grandes compañías japonesas manufactureras y no manufactureras, a pesar de las preocupaciones por China.

Dicho esto, el Índice de Sentimiento de los grandes fabricantes se situó en 12, frente al 3 registrado en julio, mientras que el Índice de Sentimiento de las empresas no manufactureras saltó a 32 en agosto, frente al 23 del mes anterior. Otros datos revelan que el Índice de Perspectivas de los grandes fabricantes se situó en 14 en noviembre, mientras que el del sector servicios podría alcanzar la zona de 26 en noviembre.

Además, el informe señala que el clima empresarial japonés mejora, pero el impacto de China atenúa las perspectivas.

La Reserva del Banco de Nueva Zelanda (RBNZ) ha anunciado este miércoles que mantiene sus tasas de interés sin cambios en el 5.5%, tal como se esperaba. Después de subirlas a este nivel en su reunión de mayo, la entidad no ha variado sus tipos en las dos últimas reuniones, en julio y agosto.

Comunicado del RBNZ

El nivel actual de las tasas de interés está restringiendo el gasto y, por lo tanto, la presión inflacionaria, tal como se prevé y requiere. El Comité acordó que la OCR debe permanecer en niveles restrictivos en el futuro previsible para garantizar que la inflación anual de los precios al consumidor regrese al rango objetivo del 1 al 3%, al tiempo que respalda el máximo empleo sostenible.

La economía de Nueva Zelanda está evolucionando ampliamente como se anticipó. La actividad continúa desacelerándose en partes de la economía que son más sensibles a las tasas de interés. La escasez de mano de obra está disminuyendo a medida que la demanda general se debilita y la inmigración se suma a los recursos laborales. La inflación general y las expectativas de inflación han disminuido, pero las medidas de inflación subyacente siguen siendo demasiado altas.

A nivel mundial, el crecimiento económico se mantiene por debajo de la tendencia y la inflación general se ha reducido para la mayoría de nuestros socios comerciales. La inflación subyacente sigue siendo alta en muchos países. El debilitamiento del crecimiento económico mundial está presionando a la baja los precios de exportación de Nueva Zelanda.

El desequilibrio entre la demanda y la oferta se está moderando en la economía de Nueva Zelanda. Sin embargo, aún se requiere un período prolongado de crecimiento moderado del gasto para adaptarse mejor a la capacidad de oferta de la economía y reducir la presión inflacionaria.

En el corto plazo, existe el riesgo de que las medidas de actividad e inflación no se desaceleren tanto como se esperaba. En el mediano plazo, una mayor desaceleración en la demanda económica global, particularmente en China, podría influir más en los precios de las materias primas y en los ingresos totales por exportaciones de Nueva Zelanda.

El Comité confía en que con las tasas de interés manteniéndose en un nivel restrictivo durante algún tiempo, la inflación de los precios al consumidor volverá a su rango objetivo de 1 a 3% anual, al mismo tiempo que respalda el máximo empleo sostenible.

- El par está a punto de alcanzar condiciones de sobrecompra, comerciando alrededor de la zona de 1.3500, mostrando más de 0.30% de ganancias diarias.

- El IPC canadiense se situó por encima de lo esperado, mientras que las ventas minoristas de EE.UU. mostraron cifras sólidas.

- La caída de los precios del petróleo limitó el potencial del CAD.

El USD/CAD se puso en verde el martes y subió cerca de máximos desde principios de junio, cotizando en torno a 1.3500. Por un lado, las optimistas ventas minoristas de EE.UU. de julio hicieron que el mercado descontara una apuesta más agresiva por parte de la Reserva Federal (Fed) y favorecieron al USD. Por otro lado, el Índice de Precios al Consumo (IPC) de julio se situó por encima de lo esperado, lo que favoreció al dólar canadiense, mientras que el descenso de los precios del petróleo limitó el potencial alcista.

El IPC canadiense de julio se situó por encima de las previsiones, al igual que las ventas minoristas estadounidenses

La inflación canadiense de julio fue elevada. El Índice de Precios al Consumo (IPC) avanzó un 0.3%, mientras que la medida anualizada se aceleró hasta el 3.2%, por encima del 3% previsto y del 2.8% anterior. El dato subyacente subió hasta el 3.2%, frente al 2.8% previsto.

En cuanto al próximo Banco de Canadá (BoC), los mercados descuentan altas probabilidades de una subida del 25% el 6 de septiembre y aumentan hasta aproximadamente el 55% el 25 de octubre. A más largo plazo, se eleva a cerca del 60% para el 6 de diciembre. En este sentido, las apuestas de línea agresiva del BOC podrían dar soporte al CAD en las próximas sesiones.

Por otro lado, las ventas minoristas estadounidenses de julio superaron las expectativas. El dato principal subió un 0.7% intermensual, por encima del 0.4% esperado. Las ventas excluyendo el sector automovilístico también cumplieron las expectativas y se situaron en el 1% frente al 0.4% esperado. El Dólar ganó algo de impulso como reacción, pero el DXY cotizó relativamente plano durante la sesión. Dicho esto, la atención se centra ahora en las actas de la reunión del Comité Federal de Mercado Abierto (FOMC) que se publicarán el miércoles, donde los inversores buscarán pistas sobre los próximos pasos de la Reserva Federal (Fed). Por el momento, según la herramienta FedWatch de CME, el caso más sólido es que la Fed se salte en septiembre y luego suba en noviembre en 25 puntos básicos (pb).

Niveles del USD/CAD a vigilar

Según el análisis gráfico diario, las perspectivas a corto plazo para el USD/CAD parecen alcistas. Tanto el índice de fuerza relativa (RSI) como la divergencia de media móvil (MACD) se mantienen positivos y cerca de condiciones de sobrecompra. Además, el par se encuentra por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que indica que los compradores comandan la perspectiva más amplia.

Niveles de soporte: 1.3450 (SMA de 200 días), 1.3400, 1.3380 (SMA de 100 días).

Niveles de resistencia: 1.3510, 1.3550, 1.3570.

USD/CAD Gráfico diario

-638277298461411897.png)

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias