- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esto es lo que necesita saber para operar el martes 22 de agosto:

El Dólar perdió algo de terreno el lunes, aunque el escaso calendario macroeconómico mantuvo a los pares principales dentro de niveles conocidos.

El sentimiento de los mercados se mantuvo agrio, mientras que el rendimiento de los bonos del Estado avanzó, reflejando la postura de cautela imperante. El rendimiento del Tesoro de EE.UU. alcanzó su nivel más alto desde 2007, ya que los inversores temen que los banqueros centrales mundiales amplíen los programas de ajuste monetario para frenar la inflación.

China siguió en el ojo del huracán, con noticias que indicaban que las ganancias por ventas de tierras del gobierno disminuyeron por decimonoveno mes consecutivo en julio. El Banco Popular de China (PBoC) recortó el lunes la Tasa Preferencial de Préstamos a un año en 10 puntos básicos (pb), hasta el 3.45%, tal y como se esperaba, tras medidas similares adoptadas la semana pasada y quedándose corto respecto a las expectativas de medidas más amplias. El yuan cayó con la noticia, ya que el interés especulativo esperaba una medida más agresiva para dar soporte a la moneda local. Más tarde, UBS recortó la previsión de crecimiento del PIB real de China para 2023 del 5.2% al 4.8%.

El informe mensual del Bundesbank alemán mostró que la inflación podría mantenerse por encima de los objetivos de los bancos centrales durante más tiempo, mientras que se prevé que el crecimiento se mantenga prácticamente estable en el tercer trimestre.

El EUR/USD se debate en torno a 1.0900, sin impulso para superar el nivel. El GBP/USD parece mejor preparado para extender sus ganancias, cotizando en torno a 1.2740. El Dólar australiano ganó terreno frente a su rival estadounidense, y los precios del Oro también subieron, aunque este último se mantuvo por debajo de los 1.900$. El USD/CAD subió, ya que la caída de los precios del petróleo pesó sobre el CAD.

El USD/JPY cotiza por encima de 146.00 y cerca de su reciente máximo de varios meses de 146.53 en medio de crecientes especulaciones de que el Banco de Japón tendrá que reajustar pronto su política monetaria ultra-flexible.

El calendario macroeconómico tiene poco que ofrecer esta semana, con la atención puesta en el Simposio de Jackson Hole que comienza el próximo jueves. El presidente de la Reserva Federal (Fed), Jerome Powell, y la presidenta del Banco Central Europeo (BCE), Christine Lagarde, hablarán el viernes, y los participantes del mercado esperan pistas sobre futuras decisiones.

- El GBP/USD sube un 0.22% mientras el sentimiento del mercado sigue siendo optimista, con las ganancias de NVIDIA y las perspectivas de subida de tasas del Banco de Inglaterra en el punto de mira.

- El diferencial de tasas de interés entre EE.UU. y el Reino Unido se reduce, lo que podría impulsar al GBP/USD hacia el máximo anual de 1.3147.

- Los gráficos técnicos indican una resistencia en la zona de la SMA 50 días en 1.2791; una ruptura podría apuntar a 1.2995, mientras que el soporte se encuentra en 1.2700 y 1.2620.

El GBP/USD borra las pérdidas del viernes pasado y supera el nivel de 1.2750, aunque sigue cotizando a la baja debido a la falta de catalizadores entre la Libra esterlina (GBP) y el Dólar estadounidense (USD). Los rendimientos de los bonos del Tesoro de EE.UU. suben, pero el Dólar estadounidense (USD) se ve presionado antes del Simposio de Jackson Hole. En el momento de escribir estas líneas, el par GBP/USD cotiza en 1.2760, registrando ganancias del 0.22% en el día.

La Libra gana tracción antes del Simposio de Jackson Hole, con la vista puesta en 1.3000

Mientras tanto, el sentimiento de los mercados sigue siendo positivo, mientras el miércoles se publicarán las ganancias del fabricante de chips NVIDIA. Por lo tanto, las divisas de alta beta, como la libra esterlina, registran ganancias impulsadas por el sentimiento y las expectativas de un mayor endurecimiento por parte del Banco de Inglaterra (BoE), con los operadores valorando una subida de tasas de 25 puntos básicos, hasta el 5.50%.

Por lo tanto, el diferencial de tipos de interés entre EE.UU. y el Reino Unido se cerrará, y con el BoE dispuesto a subir los tipos al menos dos veces, hacia la zona del 5.75%, el par GBP/USD podría reanudar su tendencia alcista y desafiar el nivel redondo de 1.3000 antes de probar el máximo anual en 1.3147.

En la agenda económica del Reino Unido se publicarán los Pedidos de Tendencias Industriales del CBI, los PMI de S&P Global y la Confianza del consumidor de GfK. En los EE.UU., la agenda contará con los discursos de la Fed, los datos de vivienda, los PMI de S&P Global, los pedidos de bienes duraderos, las solicitudes de subsidio por desempleo y el discurso del presidente de la Reserva Federal (Fed), Jerome Powell, el viernes.

Análisis del precio del GBP/USD – Perspectiva técnica

La acción del precio GBP/USD sigue siendo neutral a la baja, limitada por la media móvil simple de 50 días en 1.2791, una barrera que impide que el par alcance el nivel de 1.2800. Una ruptura de este último nivel expondría el máximo del 27 de julio en 1.2995. Por el contrario, si los vendedores de GBP/USD arrastran al par por debajo de 1.2700, el GBP/USD podría probar el mínimo del 3 de agosto en 1.2620 antes de caer hacia la SMA de 200 días en 1.2382.

GBP/USD gráfico diario

- El EUR/USD gana terreno tras seis días consecutivos de pérdidas y cotiza en torno a la zona de 1.0900.

- El Informe mensual del Bundesbank alemán dejó entrever riesgos al alza para la inflación, lo que alimentó las expectativas de línea dura del BCE.

- Todas las miradas están puestas en el Simposio de Jackson Hole de la sesión del jueves.

Al inicio de la semana, el par EUR/USD gana terreno tras seis días consecutivos de pérdidas y cotiza cerca de 1.0900. El Informe mensual del Bundesbank alemán mostró una inflación de riesgo que impulsó una subida de los rendimientos alemanes por las expectativas de línea dura del Banco Central Europeo (BCE). Además, los inversores esperan el Simposio de Jackson Hole del jueves, en el que Jerome Powell y Christine Lagarde probablemente darán pistas para seguir orientando sus respectivas políticas monetarias.

El informe mensual del Bundesbank alemán mostró que la inflación podría mantenerse por encima de los objetivos del banco central durante más tiempo. En ese sentido, los riesgos al alza de la inflación hicieron que los inversores hicieran expectativas de línea dura sobre el Banco Central Europeo (BCE), provocando que los bonos alemanes a 2, 5 y 10 años subieran hasta el 3.10%, el 2.70% y el 2.70%, respectivamente. Además, el World Interest Rate Probability (WIRP) indica que los mercados apuestan con un 55% de probabilidades por una subida de 25 puntos básicos (pb) en la reunión del 14 de septiembre, mientras que esas probabilidades suben al 75% y 85% para las reuniones de octubre y diciembre. En ese sentido, esas expectativas de línea dura hacen que el Euro gane interés frente a sus rivales.

Por el lado estadounidense, el Dólar medido por el índice DXY cotiza plano mientras los inversores esperan los datos del PMI de S&P Global del miércoles y el discurso de Jerome Powell en el Simposio de Jackson Hole, donde los inversores buscarán pistas sobre la orientación futura. Por el momento, los mercados descuentan que la Reserva Federal (Fed) no subirá los tipos en septiembre y casi un 40% de probabilidad de una subida de 25 puntos básicos (pb) en noviembre.

Niveles del EUR/USD a vigilar

Observando el gráfico diario, las perspectivas siguen siendo neutrales a bajistas para el EUR/USD. Con una pendiente positiva por debajo de su línea media, el Índice de Fuerza Relativa (RSI) señala un fortalecimiento del sentimiento alcista, mientras que el MACD marca barras rojas más cortas. Además, el par está por debajo de las medias móviles simples (SMA) de 20 y 100 días, pero por encima de la SMA de 200 días, lo que indica que los alcistas aún no han terminado y que las perspectivas siguen siendo positivas a corto plazo.

Niveles de soporte: 1.0850, 1.0830 y 1.0793 (SMA de 200 días).

Niveles de resistencia: 1.0960 (SMA de 20 días), 1.0970 y 1.0980.

EUR/USD Gráfico diario

-638282401172043237.png)

El par EUR/USD avanza ligeramente. Los economistas de Scotiabank analizan las perspectivas del par.

Las señales de los precios a corto plazo son algo positivas

Las señales de los precios a corto plazo son algo positivas, pero aún está por ver si el tono ligeramente más firme del EUR puede prolongarse a lo largo del día.

La señal de estancamiento del viernes (vela "doji") puede haber sido el punto final del reciente descenso del Euro; unas ganancias netas de hoy -cuantas más, mejor- impulsarían las posibilidades de recuperación del Euro.

La resistencia inicial está en 1.0920.

La última encuesta del Banco de la Reserva Federal de Nueva York sobre el mercado laboral ha revelado que el salario más bajo que los encuestados estarían dispuestos a aceptar por un nuevo empleo alcanzó en julio la cifra récord de 78.645$, frente a los 72.873$ de hace un año.

Puntos clave

"El salario medio recibido por una oferta a tiempo completo subió bruscamente a 69.475$".

"La probabilidad media esperada de quedar desempleado aumentó al 3.9%, la lectura más alta desde marzo de 2020".

"Condicionado a esperar una oferta, el salario medio anual esperado de las ofertas de empleo en los próximos cuatro meses aumentó a 67.416$, la lectura más alta de la serie."

- El USD/JPY sube por encima de 146.00, marcando más de un 0.60% de ganancias diarias.

- El Yen japonés pierde tracción tras el recorte de tasas del PBoC.

- Los inversores esperan el Simposio anual de Jackson Hole para la sesión del jueves.

Al inicio de la semana, el par USD/JPY se mueve al alza en torno a la región de 146.20, marcando más de un 0.60% de ganancias en el día. En este sentido, la inesperada decisión del Banco Popular de China (PBoC) de recortar la Tasa Preferencial de Préstamos a un año está haciendo perder terreno al yen, así como la postura moderada del Banco de Japón (BoJ). En Estados Unidos, los inversores se mantienen al margen a la espera del PMI de S&P Global y del Simposio de Jackson Hole del jueves.

Los inversores esperan la orientación a futuro de Jerome Powell en el Simposio de Jackson Hole

El jueves, Jerome Powell pronunciará un discurso en el Simposio de Jackson Hole 2023, donde los inversores buscarán pistas sobre la próxima decisión de la Reserva Federal (Fed). Por el momento, la inflación en EE.UU. presenta un panorama mixto: el Índice de Precios al Consumo (IPC) se ha desacelerado en julio, pero el Índice de Precios de Producción (IPP) se ha acelerado ligeramente en el mismo mes, mientras que la actividad económica se mantiene fuerte. Dicho esto, las perspectivas del presidente Powell ayudarán a los inversores a modelar sus expectativas y probablemente marcarán el ritmo de la dinámica de precios del Dólar.

En el lado japonés, se informó de que el Banco de Japón (BoJ) se plantearía un endurecimiento cuando aumenten los salarios locales y su postura moderada está ejerciendo presión sobre el Yen. Además, el PBoC recortó las tasas y recordó a los inversores las sombrías perspectivas de China, lo que también contribuye a la caída del Yen.

USD/JPY Niveles a vigilar

Observando el gráfico diario, el USD/JPY sugiere un sentimiento alcista para el futuro cercano. El Índice de Fuerza Relativa (RSI) se mantiene en zona positiva por encima de su línea media, mostrando una tendencia alcista cerca del territorio de sobrecompra. Al mismo tiempo, el MACD marca barras verdes, reforzando el impulso alcista. Además, el par se encuentra por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que indica que los alcistas están al mando del panorama general.

Niveles de soporte: 146.00, 145.50 y 145.00.

Niveles de resistencia: 146.55, 147.00 y 147,50.

USD/JPY Gráfico diario

-638282312082741640.png)

El índice S&P 500 bajó por tercera semana consecutiva. Los economistas de UBS ven ahora un perfil ligeramente positivo para los índices bursátiles en los próximos seis a doce meses.

Ha disminuido la amenaza de una recesión en EE.UU.

La temporada de presentación de informes del segundo trimestre probablemente marcó el mínimo en el crecimiento interanual de las ganancias, y las previsiones para el tercer trimestre fueron positivas. Por tanto, ahora esperamos que las ganancias por participación del S&P 500 se mantengan estables en 2023 y aumenten un 9% en 2024. Nuestra hipótesis de base es que el índice alcance los 4.500 puntos en diciembre y los 4.700 en junio del año que viene.

A pesar de la disminución del riesgo de recesión en EE.UU., en nuestra hipótesis de base sólo vemos un perfil ligeramente alcista para las acciones en los próximos seis a doce meses. En este trasfondo, seguimos favoreciendo a los rezagados del mercado de acciones cuyas valoraciones son más bajas y tienen margen para recuperar terreno.

¿Qué podemos esperar de Jackson Hole? Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, tiene curiosidad por Jackson Hole a finales de esta semana.

Es muy probable que no haya ningún tipo de orientación a futuro

Es muy probable que no haya ningún tipo de forward guidance en Jackson Hole. Pero no creo que se trate de eso.

Estoy deseando que llegue Jackson Hole. No porque espere saber si la Fed y el BCE volverán a subir sus tipos de interés oficiales. Powell y Lagarde no nos lo dirán. Pero quizá nos den nuevas ideas sobre lo que piensan. Lo hacen todo el tiempo en sus discursos. Pero Jackson Hole es el foro donde lo hacen de forma particularmente explícita.

El GBP/USD se consolida en un rango estrecho por debajo de 1.2750. Los economistas de Scotiabank analizan las perspectivas técnicas del par.

Soporte en 1.2620 (doble suelo)

La libra esterlina cotiza plana en el día, pero se mantiene un poco por encima del punto medio de su rango operativo más amplio, definido por el soporte en 1.2620 (doble suelo) y la resistencia en 1.2820 (activación del doble suelo).

Una ruptura clara por encima de 1.2820 apuntaría a un movimiento hacia la zona baja de 1.30.

- El USD/MXN se mueve dentro de un rango estrecho por encima del nivel de 17.00 el lunes.

- El Banco Popular de China (PBoC) ha anunciado que bajaba la tasa preferencial de préstamos a un año al 3.45% desde el 3.55% anterior.

- El precio del Dólar se mantiene sin cambios el lunes.

- Durante la semana, la atención de los inversores estará en los datos de inflación y de crecimiento de México y en el Simposio de Jackson Hole.

El USD/MXN se mueve dentro de un rango estrecho el lunes, manteniéndose por encima del nivel de 17.00, prácticamente sin cambios en el día.

El precio del Dólar recupera las pérdidas iniciales

Al inicio de la sesión americana, el índice DXY se mantiene sin cambios en el día en torno al nivel de 103.45. Anteriormente en el día el índice había retrocedido a la región de 103.14, aunque ha carecido de ventas de continuación y se ha recuperado.

Los mercados han empezado la nueva semana de forma tranquila, con los principales pares de divisas cotizando cerca de los niveles de cierre del viernes, a pesar de que el banco central de China, el Banco Popular de China (PBoC), ha anunciado durante la sesión asiática que bajaba la tasa preferencial de préstamos a un año al 3.45% desde el 3.55% anterior, mientras que mantenía sin cambios la tasa preferencial de préstamos a cinco años en el 4.20%. Los mercados esperaban que ambas tasas se redujeran en 15 puntos básicos.

Durante el resto de la semana, lo operadores del USD/MXN prestarán intención a los datos de los Índices de Gerentes de Compras (PMI) de EE.UU. de S&P Global, que se publicarán el miércoles, a los datos de inflación de la primera mitad de agosto de México y a los pedidos de bienes duraderos de EE.UU. del jueves y a los datos del Producto Interior Bruto (PIB) de México del viernes.

Además, el foco de atención más importante estará en el Simposio de Jackson Hole, que empieza el jueves y termina el sábado, donde los principales banqueros del mundo se reunirán. Jerome Powell, presidente de la Reserva Federal de EE.UU., tiene programado un discurso el viernes.

USD/MXN Niveles de precio

El USD/MXN cotiza en estos instantes alrededor de 17.05, perdiendo un -0.03% en el día. Una ruptura del soporte y zona psicológica de 17.00 podría apuntar hacia el mínimo de siete años y ocho meses registrado el 28 de julio en 16.62.

Al alza, una superación del máximo diario en 17.08 podría apuntar al máximo de la semana anterior cerca de 17.21. Más arriba se encontraría barrera en 17.28, máximo del 8 de agosto. Por encima de ese nivel, el impulso puede llegar a 17.42, máximo del 3 y 4 de agosto. Una ruptura de este nivel podría tener como objetivo el nivel 17.50.

- El EUR/USD consigue rebotar y superar la barrera de 1.900.

- Una caída por debajo de 1.0844 expone un retroceso adicional a corto plazo.

El par EUR/USD revierte seis retrocesos diarios consecutivos y se recupera por encima de la barrera de 1.0900 el lunes.

Si el par reanuda la caída, se espera que vuelva a visitar el mínimo de agosto de 1.0844 (18 de agosto) antes del mínimo de julio de 1.0833 (6 de julio). La pérdida de esta región deja al par vulnerable a una probable prueba de la crítica SMA de 200 días en 1.0792 en el horizonte a corto plazo.

Mientras tanto, la perspectiva positiva del par se mantiene mientras se mantenga por encima de la SMA de 200 días.

Gráfico diario del EUR/USD

- El EUR/JPY coquetea con máximos de dos días por encima de 159.00.

- Las ganancias adicionales podrían apuntar a la zona de 160.00 en el corto plazo.

El cruce EUR/JPY invierte dos retrocesos diarios consecutivos y se recupera por encima del nivel de 159.00 el lunes.

De momento, la aparición de cierta consolidación parece probable a muy corto plazo antes de la continuación de la subida. Dicho esto, el objetivo inmediato sigue estando en el nivel redondo de 160.00.

La superación de este último nivel no debería dar lugar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, la perspectiva positiva a largo plazo para el EUR/JPY parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 147.38.

Gráfico diario del EUR/JPY

- El índice DXY está bajo presión tras alcanzar nuevos máximos cerca de 103.70.

- La SMA de 200 días cerca de 103.20 soporta la caída por ahora.

El índice del Dólar estadounidense DXY se enfrenta a una presión de venta adicional y vuelve a visitar la región de 103.15/103.10 el lunes.

A pesar del movimiento correctivo del lunes, el índice mantiene bien afianzada la visión alcista, con el obstáculo inmediato en el máximo de mayo en 104.69 (31 de mayo) por delante del máximo de 2023 en 105.88 (8 de marzo).

Cabe señalar que esta zona de máximos mensuales parece reforzada por la proximidad de la SMA clave de 200 días, hoy en 103.18.

Desde una perspectiva más amplia, una ruptura convincente de la SMA de 200 días debería cambiar la perspectiva a una más constructiva.

Gráfico diario del índice DXY

Los economistas de ABN Amro esperan que el par EUR/USD se mueva a la baja en los próximos meses.

Las posiciones especulativas en el EUR son extremadamente grandes

Prevemos una modesta subida del Dólar frente al Euro por las siguientes razones. Esperamos recortes de tasas por parte de la Fed y el BCE el próximo año. Mientras que la mayoría de las reducciones de tipos de la Fed que prevemos son anticipadas por el mercado, nuestras previsiones de reducciones de tasas para el BCE no lo son. Si se cumplen nuestras previsiones, el Euro debería debilitarse. Además, las posiciones especulativas en el Euro son extremadamente grandes.

Nuestras previsiones son de 1.08 (finales de 2023) y 1.05 (finales de 2024).

Los economistas del MUFG Bank prevén una mayor fortaleza del Dólar.

El trasfondo mundial seguirá siendo un soporte para el Dólar

El riesgo llegará al final de la semana con la intervención del presidente de la Fed, Powell, en Jackson Hole. Sin embargo, vemos un margen limitado para que la Fed realice un giro moderado dados los escasos cambios en el flujo de datos desde la reunión de julio del FOMC.

Seguimos esperando que se produzca una desaceleración, pero hasta que veamos alguna prueba de ello, el Dólar seguirá estando bien soportado.

Los temores sobre el crecimiento de China y los riesgos del mercado inmobiliario, que probablemente no retrocedan, hacen que el trasfondo mundial siga siendo favorable para el Dólar.

El Índice del Dólar (DXY) ha subido más de un 3% desde sus mínimos de mediados de julio de 2023. Los economistas del Bank of America esperan que el Dólar siga resistiendo.

Mejores resultados económicos de EE.UU.

La economía estadounidense parece estar superando a otras grandes economías mundiales. Este rendimiento superior está ampliando las brechas en las tasas de crecimiento, lo que puede actuar como un pilar de fortaleza para el USD.

Los tipos de interés estadounidenses, tanto nominales como reales, están subiendo o se espera que suban más deprisa que sus homólogos de otros países, lo que podría atraer más entradas de capital.

"Se ha afianzado la impresión de que, a pesar de todo, las tasas de inflación se mantendrán durante más tiempo por encima de los objetivos de los bancos centrales", ha informado el Bundesbank alemán en su informe mensual publicado el lunes.

"En particular, las elevadas presiones salariales en curso podrían dificultar la presión para frenar la inflación", se lee además en la publicación.

En cuanto a las perspectivas económicas, el Bundesbank señala que se prevé que el crecimiento alemán se mantenga prácticamente plano en el tercer trimestre, mientras que el consumo privado se recuperará y la industria seguirá débil.

Los economistas de ING esperan que el par EUR/USD se mantenga por debajo del nivel de 1.09.

El EUR/USD tendrá dificultades para volver a superar la SMA de 100 días en 1.0930

El EUR/USD empieza a sentirse cómodo por debajo de 1.09 y por debajo del soporte en 1.0835/1.0845 podría producirse una caída hasta la zona de 1.0775.

Ciertamente, con los rendimientos del Tesoro estadounidense avanzando y demostrando ser una amenaza para los activos de riesgo - y China aún frágil - el EUR/USD tendrá difucultades para volver a superar la media móvil de 100 días en 1.0930.

- El índice DXY amplía el movimiento correctivo hasta 103.30.

- Los rendimientos estadounidenses inician la semana en tono positivo.

- La atención de los mercados estará puesta en el evento de Jackson Hole.

El dólar extiende el tono bajista al inicio de la nueva semana y arrastra al índice del Dólar DXY a la zona de 103.30.

El índice DXY centrado en Jackson Hole y en Powell

El índice sigue corrigiendo a la baja tras los nuevos máximos mensuales alcanzados la semana pasada cerca de 103.70 (18 de agosto) en medio de la mejora generalizada del apetito por el riesgo.

El Dólar, mientras tanto, parece haber encontrado una resistencia inicial decente cerca de 103.70 con el trasfondo del incesante movimiento al alza de los rendimientos estadounidenses en toda la curva, así como la creciente especulación de que la Reserva Federal podría mantener la postura de "tasas mása altas por más tiempo" durante un período prolongado.

El lunes no se publicarán datos en la agenda estadounidense, mientras que se espera que los participantes del mercado sigan centrados en el Simposio de Jackson Hole, así como en los comentarios del presidente de la Fed, Jerome Powell, previstos para la segunda mitad de la semana.

¿Qué podemos esperar en torno al índice DXY?

El índice DXY parece haber entrado en una fase de consolidación por debajo de los recientes máximos de varias semanas en torno a 103.70.

El soporte adicional para el Dólar proviene de la buena salud de la economía de EE.UU., que parece haber reavivado la narrativa en torno al endurecimiento de la postura de la Reserva Federal.

Por otra parte, la idea de que el Dólar podría enfrentarse a vientos en contra como respuesta a la postura dependiente de los datos de la Fed en el contexto actual de persistente desinflación y enfriamiento del mercado laboral parece estar perdiendo fuerza últimamente.

Niveles relevantes del índice DXY

En el momento de escribir, el índice DXY pierde un 0.10% en el día, cotizando en 103.32. El soporte inicial está en 102.32 (SMA de 55 días), seguido de 101.74 (mínimo del 4 de agosto) y 100.55 (mínimo del 27 de julio). Por otra parte, la ruptura de 103.68 (máximo del 18 de agosto) abriría la puerta a 104.69 (máximo del 31 de mayo) y, por último, a 105.88 (máximo del 8 de marzo).

La agencia de noticias Kyodo ha informado el lunes de que el Ministerio de Finanzas japonés elevará la tasa de interés a largo plazo al 1.5% en el año fiscal 2024/25, desde el 1.1% del año fiscal 2023/24, un mínimo histórico.

"La revisión al alza de la tasa que el Ministerio utiliza para calcular los costes del servicio de la deuda de Japón se basa en el aumento de los rendimientos del mercado tras los ajustes del Banco de Japón (BoJ) a su política de flexibilización monetaria masiva", informó Kyodo en su noticia.

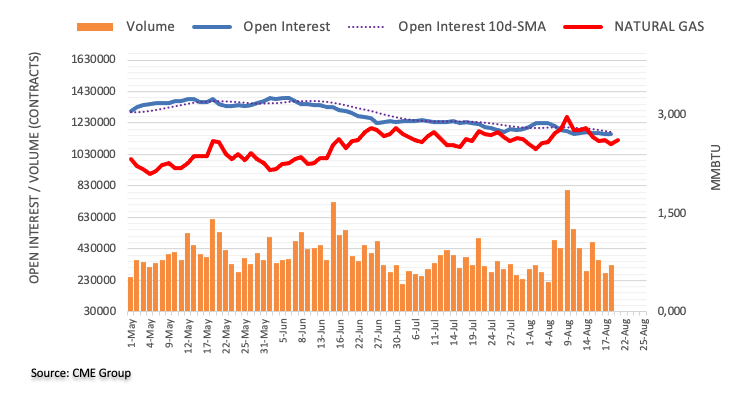

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del Gas Natural, el interés abierto aumentó en sólo 545 contratos el viernes después de tres retrocesos diarios consecutivos. El volumen hizo lo propio y subió en casi 50.000 contratos tras dos descensos diarios consecutivos.

El Gas Natural permanece soportado cerca de 2.50$

La caída de los precios del Ggas Natural del viernes estuvo acompañada de un aumento del interés abierto y del volumen, lo que pone de manifiesto la probabilidad de un nuevo retroceso a muy corto plazo. Dicho esto, la caída de la materia prima sigue enfrentándose a un soporte decente en torno a la región de los 2.50$ por MMBtu.

Esto es lo que necesita saber para operar hoy lunes 21 de agosto:

Los mercados han empezado la nueva semana de forma tranquila, con los principales pares de divisas cotizando cerca de los niveles de cierre del viernes. El Bundesbank alemán publicará su informe mensual, y en la agenda económica estadounidense se publicará el índice de actividad nacional de julio del Banco de la Reserva Federal de Chicago. Es probable que la publicación de datos de gran repercusión y los discursos de los banqueros centrales en el Simposio anual de Jackson Hole aumenten la volatilidad en la segunda mitad de la semana.

El banco central de China, el Banco Popular de China (PBoC), ha anunciado durante la sesión asiática que bajaba la tasa preferencial de préstamos a un año al 3.45% desde el 3.55% anterior, mientras que mantenía sin cambios la tasa preferencial de préstamos a cinco años en el 4.20%. Los mercados esperaban que ambas tasas se redujeran en 15 puntos básicos. El índice Hang Seng de Hong Kong bajó casi un 2% en el día después de las decisiones sobre las tasas de interés y el índice Shanghai Composite perdió un 1%. En una declaración publicada durante el fin de semana, el PBoC dijo que "China coordinará el apoyo financiero para resolver los problemas de deuda de los gobiernos locales", según Reuters.

El Índice del Dólar DXY registró ganancias por quinta semana consecutiva la semana pasada. A primera hora del lunes, el índice DXY se mantiene estable en torno a 103.50. Mientras tanto, el rendimiento del bono del Tesoro de EE.UU. a 10 años se mantiene cerca del 4.3% y los futuros del índice de acciones de EE.UU. cotizan sin cambios en el día.

Cotización del dólar en los últimos 7 días

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas en los últimos 7 días. El Dólar estadounidense fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.62% | -0.26% | 0.78% | 1.46% | 0.47% | 1.19% | 0.57% | |

| EUR | -0.63% | -0.89% | 0.15% | 0.84% | -0.17% | 0.55% | -0.05% | |

| GBP | 0.26% | 0.88% | 1.04% | 1.72% | 0.72% | 1.42% | 0.83% | |

| CAD | -0.78% | -0.16% | -1.05% | 0.69% | -0.31% | 0.36% | -0.21% | |

| AUD | -1.48% | -0.85% | -1.75% | -0.70% | -1.01% | -0.33% | -0.90% | |

| JPY | -0.47% | 0.14% | -0.76% | 0.31% | 0.96% | 0.66% | 0.07% | |

| NZD | -1.18% | -0.55% | -1.44% | -0.42% | 0.30% | -0.72% | -0.60% | |

| CHF | -0.57% | 0.06% | -0.82% | 0.23% | 0.92% | -0.08% | 0.59% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El AUD/USD cotiza lateral cerca de 0.6400 y el NZD/USD consolida las pérdidas de la semana anterior cerca de 0.5900 en la mañana europea.

El EUR/USD registró pequeñas pérdidas el viernes y registró su primer cierre semanal por debajo de 1.0900 desde principios de julio. El par fluctúa en un rango estrecho por encima de 1.0850 para comenzar la nueva semana.

A pesar de la fortaleza generalizada del Dólar estadounidense, el par GBP/USD cerró la semana anterior en territorio positivo, ya que la Libra esterlina se benefició de los datos del mercado laboral y de la inflación. El par se mantiene relativamente tranquilo y comercia por debajo de 1.2750 en las primeras horas de la sesión europea del lunes.

El par USD/JPY cayó con fuerza en la segunda mitad de la semana pasada, pero encontró soporte cerca de 145.00 el viernes. El par cotiza ahora ligeramente al alza, cerca de 145.50.

Presionado por el aumento de los rendimientos en EE.UU., el precio del Oro cerró por debajo de los 1.900$ por primera vez en cinco meses. El XAU/USD cotiza en un rango estrecho en torno a 1.890$ el lunes.

La caída del Bitcoin se detuvo durante el fin de semana, pero el BTC/USD perdió más de un 10% semanal antes de entrar en una fase de consolidación cerca de los 26.000$. Tras una modesta recuperación de dos días, el Ethereum se ha visto sometido a una nueva presión bajista y pierde casi un 1% en el día por debajo de los 1.700$.

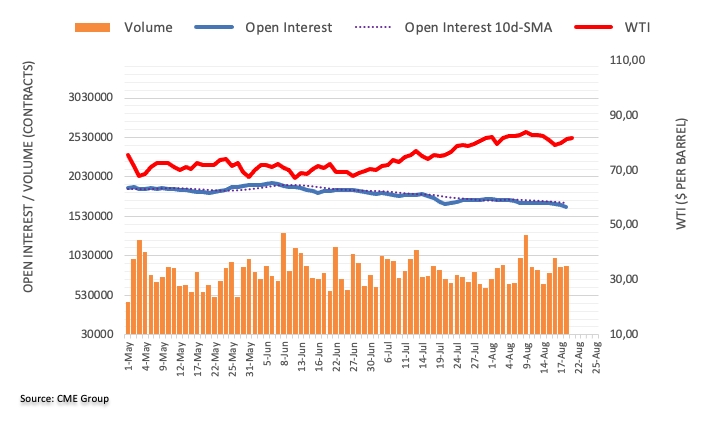

El interés abierto en los mercados de futuros del petróleo crudo cayó el viernes por tercera sesión consecutiva, esta vez en unos 23.400 contratos, según las lecturas preliminares del CME Group. El volumen, en cambio, retomó la tendencia alcista y subió en casi 10.000 contratos.

WTI: Las ganancias parecen limitadas en torno a los 85.00$

Los precios del WTI prolongaron el rebote durante la segunda mitad de la semana pasada en medio de un interés abierto en retroceso, lo que apunta a la idea de que un nuevo rebote podría no verse favorecido a muy corto plazo. Mientras tanto, los intentos alcistas ocasionales siguen limitados en torno a los máximos de 2023, cerca del nivel de 85.00$ por barril.

El GBP/USD sigue operando dentro del rango de 1.2640-1.2830 por el momento, sugieren Lee Sue Ann, Economista del Grupo UOB y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: El GBP/USD cerró con pocos cambios el viernes pasado (en 1.2736, -0.09%). No hay un sesgo direccional claro y es probable que el GBP/USD cotice lateralmente. Rango esperado para hoy, 1.2700/1.2775.

Próximas 1-3 semanas: El GBP/USD cotizó mayormente lateral durante la semana pasada. Los movimientos del precio parecen formar parte de una fase de consolidación. A partir de aquí, el GBP/USD podría seguir cotizando en lateral, probablemente entre 1.2640 y 1.2830.

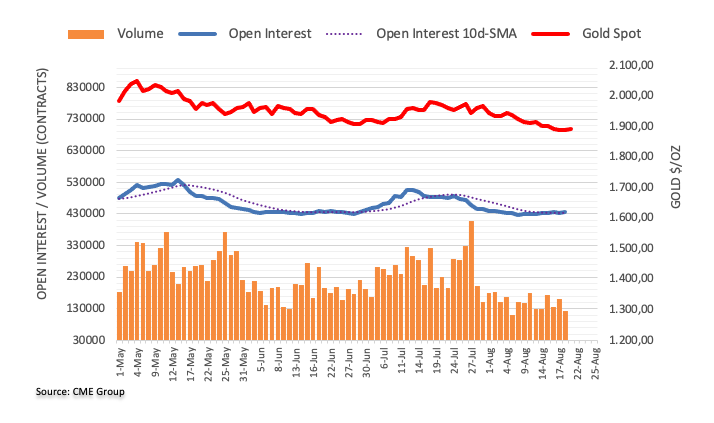

Según los datos preliminares del CME Group para los mercados de futuros del Oro, los operadores aumentaron sus posiciones de interés abierto en alrededor de 1.500 contratos el viernes, reanudando la tendencia alcista tras el retroceso diario anterior. El volumen, en cambio, mantuvo el comercio errático y se redujo en alrededor de 38.300 contratos.

Oro: Sólido soporte justo por debajo de los 1.900$

La evolución poco concluyente del precio del Oro el viernes se debió al aumento del interés abierto, lo que sugiere que el metal precioso podría seguir cotizando dentro de un rango limitado a muy corto plazo. Mientras tanto, la zona de los 1.890$ sigue soportando el movimiento a la baja por el momento.

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de Mercados, señalan que es probable que el EUR/USD siga bajando y que encuentre un buen soporte cerca de 1.0830.

Comentarios destacados

Vista a 24 horas: El EUR/USD cayó brevemente hasta un nuevo mínimo de 6 semanas en 1.0843 el viernes pasado antes de recuperarse para terminar el día con pocos cambios en 1.0865 (-0.06%). A pesar de haber marcado un nuevo mínimo, el impulso bajista apenas ha aumentado. Hoy, esperamos que el EUR/USD cotice en un rango, probablemente entre 1.0845 y 1.0900.

Próximas 1-3 semanas: El viernes pasado, el EUR/USD marcó un nuevo mínimo de 6 semanas en 1.0843. El impulso bajista ha aumentado, aunque sólo un poco. Aunque hay margen para que el EUR/USD siga debilitándose, el escaso impulso sugiere que el ritmo de caída será lento. El soporte está en 1.0830, seguido de 1.0790, un nivel de soporte sólido. Al alza, si el EUR/USD supera 1.0930, significaría que el EUR/USD no sigue debilitándose.

El lunes, el banco central de China, el Banco Popular de China (PBoC), ha bajado la tasa preferencial para préstamos a un año al 3.45% desde el 3.55% anterior y el 3.40% previsto. Dicho esto, el banco central chino mantuvo sin cambios los tipos preferenciales a cinco años en el 4.20%.

Cabe señalar que el PBoC había recortado anteriormente la Facilidad de Préstamo a Medio Plazo (MLF), las tasas de la Facilidad de Préstamo Permanente (SLF) y las Tasas de Reversión para inyectar liquidez en la segunda mayor economía del mundo.

Los anuncios del PBoC eran de esperar tras las medidas adoptadas la semana pasada por el banco central chino.

El flujo de noticias del fin de semana pareció ligero, con noticias de China y Japón como las únicas que acapararon la atención, aparte de los incendios forestales en la Columbia Británica.

Dicho esto, el Banco Popular de China (PBoC) anunció el domingo, según Reuters, que "China coordinará el soporte financiero para resolver los problemas de deuda de los gobiernos locales".

Cabe señalar que el PBoC se reunió con el regulador financiero chino y el regulador de Valores Bursátiles a finales de la semana pasada en medio de la preocupación por los efectos indirectos de la crisis de deuda del sector de la vivienda del país, así como las dudas sobre los bonos de los gobiernos locales.

"El apoyo financiero a la economía real debe ser lo suficientemente fuerte", mientras que los principales bancos deberían aumentar los préstamos, según el comunicado de la reunión conjunta mencionado por Reuters.

Por otro lado, China presiona indirectamente para competir con las naciones del Grupo de los Siete (G7), al tiempo que señala su presencia en la reunión de los BRICS, en la que intervinieron autoridades de Brasil, Rusia, India, China y Sudáfrica, señala el Financial Times.

Por otra parte, el Consejo Central de Salarios Mínimos de Japón, un órgano asesor del Ministro de Salud, Trabajo y Bienestar, aconsejó el salario mínimo por hora promedio ponderado en ¥41 en el año fiscal 2023, desde ¥31 en el último año fiscal, según Bloomberg. Esto impulsará el salario mínimo hasta los 1.002 yenes, el más alto desde que se lleva registro.

El impulso de Japón a la subida salarial podría estar relacionado con los recientes datos optimistas de inflación del país.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias