- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los pedidos de bienes duraderos de EE.UU. para julio muestran un importante descenso del -5.2% intermensual, superando las estimaciones y señalando la mayor caída desde abril de 2020.

- El mercado laboral estadounidense se mantiene tenso, con las solicitudes de subsidio por desempleo por debajo de las estimaciones.

- Las débiles cifras de ventas minoristas y PMI en el Reino Unido reavivan los temores de recesión, lo que lleva a ajustes en las expectativas de subida de tasas del Banco de Inglaterra.

La Libra esterlina (GBP) cae con fuerza a última hora de la sesión neoyorquina frente al Dólar estadounidense (USD) y opera por debajo del nivel de 1.2700 el jueves, perdiendo un 0.85%. La postura de línea agresiva de los funcionarios de la Reserva Federal, junto con los débiles datos económicos del Reino Unido (RU), auspiciaron la caída de la GBP/USD, que cotiza en 1.2615 tras alcanzar un máximo de 1.2728.

La Libra pierde terreno frente al Dólar, ya que los funcionarios de la Fed apuntan a una postura restrictiva más prolongada, mientras que los datos del Reino Unido decepcionan.

Dos funcionarios de la Reserva Federal cruzaron los cables informativos al comenzar el evento de Jackson Hole. En primer lugar, el presidente de la Fed de Filadelfia, Patrick Harker, afirmó que el banco central estadounidense debe mantener su actual postura restrictiva, al tiempo que reconoce que la economía sufrirá una desaceleración. Después, la presidenta de la Fed de Boston , Susan Collins, expresó que la Fed "puede estar" en un nivel suficientemente restrictivo, pero mantuvo la puerta abierta a subidas adicionales. Añadió que es prematuro hablar de recortes de tasas.

En cuanto a los datos, la agenda económica estadounidense fue testigo de una ralentización de los bienes duraderos, según reveló el Departamento de Comercio estadounidense. Los pedidos de bienes duraderos en julio cayeron un --5.2% intermensual, superando las estimaciones del -4%, y se situaron muy por debajo del aumento del 4.4% de hace un mes; fue el mayor descenso desde abril de 2020.

Profundizando en los datos, excluyendo el transporte, la lectura fue positiva durante cuatro meses consecutivos, con un aumento de los pedidos del 0.5% en julio y por encima del 0.2% de junio. Otros datos, revelados por el Departamento de Trabajo de EE.UU., mostraron que el mercado laboral sigue ajustado, ya que las solicitudes por desempleo para la semana que finalizó el 19 de agosto aumentaron en 230.000, por debajo de las estimaciones de 240.000 y 9.000 por debajo de la semana anterior.

Aparte de esto, la publicación de unas ventas minoristas más débiles en el Reino Unido y las desastrosas cifras del PMI del miércoles, que profundizaron aún más por debajo de las líneas de 50, consideradas como nivel de expansión/contracción, reavivaron los temores de recesión. De ahí que los futuros del mercado monetario ajustaran las expectativas de subida de tasas del Banco de Inglaterra (BoE), con la mayoría de los participantes del mercado esperando dos subidas de tasas adicionales, ya que ven que las tasas alcanzarán un máximo del 5.75%.

Teniendo en cuenta el trasfondo, la fortaleza de la economía estadounidense puede impulsar el escenario del Dólar y mantener presionado a la baja el tipo de cambio GBP/USD. Si los funcionarios del BOE dan señales moderadas, se espera que el par caiga hacia la SMA de 200 días en 1.2394.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde el punto de vista técnico, el GBP/USD presenta un sesgo neutral a la baja, ya que el par no ha podido superar la media móvil simple (SMA) de 50 días en 1.2791, que actuó como resistencia. Sin embargo, los compradores podrían mantener la esperanza de que el nivel de 1.2600 se mantenga a menos que los vendedores arrastren a los principales valores por debajo y logren un cierre diario por debajo de este último. Si el par GBP/USD cae por debajo de 1.2600, el siguiente soporte sería 1.2500. Por el contrario, el par seguiría cotizando dentro del rango de 150 puntos entre 1.2600 y 1.2750.

- El par USD/JPY cotiza a 149.86, subiendo un 0.70%, ya que las positivas ganancias de una importante compañía tecnológica estadounidense impulsan el sentimiento de los mercados.

- De línea agresiva, los comentarios de los presidentes de la Fed de Boston y Filadelfia sugieren un entorno de tasas estables, lo que impulsa las ganancias del USD.

- Los próximos datos del IPC de Tokio y el discurso del presidente de la Fed, Powell, están en el punto de mira; el DXY avanza un 0.44% tras los comentarios de línea dura de la Fed.

El Dólar recuperó terreno frente al yen japonés, tras registrar pérdidas consecutivas, ya que el sentimiento de los mercados se tornó optimista tras el informe de ganancias de una importante compañía tecnológica estadounidense. Sin embargo, los funcionarios de la Reserva Federal de EE.UU. se mantuvieron de línea dura, mientras que los datos económicos de los Estados Unidos (EE.UU.) fueron mixtos. En el momento de escribir estas líneas, el USD/JPY cotiza en 149.86, con una ganancia del 0.70%.

USD/JPY gana un 0.70% gracias a la postura restrictiva de la Fed, a pesar de los datos mixtos de EE.UU.

Después de un día de ausencia, los funcionarios de la Reserva Federal toman la postura al comenzar el Simposio de Jackson Hole. Recientemente, la presidenta de la Fed de Boston, Susan Collins, comentó que la Fed "puede estar" en condiciones de mantener los tipos de forma constante para frenar la inflación hacia su objetivo del 2% en un "plazo razonable", y que es posible que se produzcan más subidas de tipos, por lo que es prematuro señalar el momento de los recortes.

Anteriormente, el presidente de la Fed de Filadelfia, Patrick Harker, declaró que la Fed debe mantener su postura restrictiva y añadió que la Fed probablemente ha hecho lo suficiente, pero debe mantener las tasas en el nivel actual. Señaló que la inflación debe caer para allanar el camino a los recortes de tipos, al tiempo que reconoció una eventual desaceleración económica.

Antes de la apertura de Wall Street, el Departamento de Comercio de EE.UU. reveló que los pedidos de bienes duraderos para julio se desplomaron bruscamente del 4.4% al -5.2% intermensual, superando las estimaciones. Sin embargo, excluyendo los pedidos de transporte, subieron un 0.5% intermensual, por encima del consenso y del 0.2% de junio. En otros datos, el Departamento de Trabajo de EE.UU. reveló que el mercado laboral sigue siendo ajustado, como lo demuestran las solicitudes por desempleo de la semana que finalizó el 19 de agosto, que aumentaron en 230.000, por debajo de las estimaciones de 240.000 y 9.000 por debajo de la semana anterior.

ElÍndice del Dólar (DXY), un indicador del valor del dólar frente a una cesta de divisas, avanza un 0.44%, hasta 103.818, apoyado por la subida de los rendimientos de los bonos del Tesoro de EE.UU. tras las palabras de Harker de la Fed. De este modo, el USD/JPY extendió su tendencia alcista tras rebotar desde mínimos semanales en 144.53, mientras los compradores recuperaban 145.00.

En Japón, el Índice de Precios al Consumo (IPC) de Tokio se dará a conocer el 25 de agosto alrededor de las 00:30 GMT, con estimaciones de alrededor del 2.9% en las lecturas del IPC subyacente, lo que podría arrojar algunas pistas para los operadores del USD/JPY.

En los EE.UU., el discurso del presidente de la Fed, Jerome Powell, proporcionará orientación de cara a los últimos cuatro meses del año a medida que la inflación se desacelera.

Niveles técnicos del USD/JPY

La presidenta de la Reserva Federal de Boston, Susan Collins, dijo a Yahoo Finanzas el jueves que la Fed puede estar en condiciones de mantener estable la tasa de política monetaria, según informó Reuters.

Declaraciones destacadas

"Es posible que la Fed suba más las tasas".

"El aumento de los rendimientos a largo plazo ayuda a los objetivos de la Fed".

"La Fed espera que la inflación vuelva al 2% en un plazo razonable".

"Es prematuro enviar una señal clara sobre el calendario de recortes de tasas".

"No hemos visto una desaceleración notable del crecimiento".

"Atentos a cómo afectaría una relajación de la inflación a la orientación de la política".

"La vivienda es un gran reto para la economía".

Reacción de los mercados

El Índice del Dólar no mostró una reacción inmediata a estos comentarios y la última subida diaria fue del 0.45%, hasta 103.82.

- El par NZD/USD cayó cerca de la zona de 0.5920, con pérdidas superiores al 0.90%.

- EE.UU. informó de unas sólidas cifras de solicitudes de subsidio de desempleo de la segunda semana de agosto, pero de unos débiles datos de bienes duraderos de julio.

- Arrancó el Simposio de Jackson Hole, con la vista puesta en el discurso de Powell del viernes.

El jueves, el par NZD/USD se vio sometido a presiones vendedoras, impulsadas por la fortaleza del Dólar y el aumento de los rendimientos en Estados Unidos. En cuanto al kiwi, se negocia como el peor de la sesión, mientras que el calendario económico de Nueva Zelanda permanece vacío.

En cuanto a los datos, el Dólar informó que las solicitudes semanales por desempleo de la semana que finalizó el 18 de agosto se situaron en 230.000, por debajo de las 240.000 esperadas anteriormente, lo que indica que el mercado laboral se mantiene firme. Por otra parte, los pedidos de bienes duraderos de julio resultaron débiles, con una caída del 5.2%, superior al 4% previsto.

Como reacción, el rendimiento a 2 años resurgió por encima del 5%, acompañado por el rendimiento de los bonos del Tesoro a 5 y 10 años que avanzaron hacia aproximadamente el 4.38% y el 4.21%, mientras que el índice DXY estadounidense subió a 103.80.

La atención de los mercados está puesta en el discurso del viernes de Jerome Powell, donde los inversores buscarán más pistas sobre la orientación futura de los próximos movimientos de la Reserva Federal (Fed). Mientras tanto, Thomas Barking envió el jueves mensajes contradictorios, al afirmar que la Fed "probablemente ya ha hecho bastante" y que si la inflación baja antes, la Fed podría recortar los tipos más rápidamente. Sin embargo, las declaraciones de Powell probablemente pesen en lo que respecta a las expectativas del mercado sobre los próximos movimientos del banco y, según la herramienta FedWatch de CME, los mercados siguen apostando por casi un 35% de probabilidades de una subida de tipos de 25 puntos básicos (pb) en la reunión de noviembre.

NZD/USD Niveles a vigilar

Observando el gráfico diario, las perspectivas se inclinan a favor de los osos, pero aún les queda trabajo por hacer. El índice de fuerza relativa (RSI) revela un sesgo bajista con una pendiente descendente por debajo de su punto medio, mientras que la convergencia de medias móviles (MACD) presenta barras rojas planas. Por otra parte, el par está por debajo de las medias móviles simples (SMA) de 20,100 y 200 días, lo que indica una posición desafiante para los compradores en el panorama general, ya que los osos siguen al mando.

Niveles de soporte: 0.5900, 0.5870, 0.5850.

Niveles de resistencia: 0.5950, 0.5980, 0.6000.

NZD/USD Gráfico diario

-638284906374929608.png)

- El USD/MXN bajó un 0.12%, cotizando en 16.7685, mientras los operadores esperan el discurso del presidente de la Fed, Powell, en medio de unos datos económicos estadounidenses mixtos.

- El presidente de la Fed de Filadelfia, Harker, sugiere mantener las tasas en espera, lo que provocaría un aumento de los rendimientos de los bonos del Tesoro de EE.UU. y daría soporte al Dólar.

- Los datos de la inflación mexicana superan las estimaciones; las actas del Banxico revelan que la atención se centra en la elevada inflación, lo que prepara el terreno para nuevas caídas del USD/MXN.

El USD/MXN recorta parte de sus pérdidas anteriores cuando un funcionario de la Reserva Federal sacude el barco. Al mismo tiempo, los datos económicos mixtos de los Estados Unidos (EE.UU.) dejan a los operadores centrados en el discurso del presidente de la Fed, Powell, el viernes. El par cotiza en 16.7685, con una caída del 0.12%.

Haker, presidente de la Fed de Filadelfia, aboga por una postura restrictiva; los datos mixtos de EE.UU. y la inflación mexicana, en el punto de mira

El presidente de la Fed de Filadelfia, Patrick Harker, inició el desfile de la Fed antes del fin de semana. Harker afirmó que la Fed debe mantener su postura restrictiva y añadió que probablemente han hecho lo suficiente, pero que deben mantener las tasas en el nivel actual. Señaló que la inflación debe caer para allanar el camino a los recortes de tipos, al tiempo que reconoció una eventual desaceleración económica.

Anteriormente, los pedidos de bienes duraderos estadounidenses cayeron -5.2, superando las estimaciones de -4, lastrados por la caída de los pedidos de Boeing. Excluyendo los transportes, los pedidos se mantuvieron estables en el 0.5%, como en junio, por encima del 0.1% intermensual previsto por los analistas. Al mismo tiempo, el Departamento de Trabajo de EE.UU. reveló que el mercado laboral sigue siendo ajustado, como lo demuestran las solicitudes por desempleo de la semana que finalizó el 19 de agosto, que aumentaron en 230.000, por debajo de las estimaciones de 240.000 y 9.000 por debajo de la semana anterior.

El Índice del Dólar (DXY), un indicador del valor del Dólar frente a una cesta de divisas, avanza un 0.44%, hasta 103.818, respaldado por la subida de los rendimientos de los bonos del Tesoro de EE.UU. tras las palabras de Harker de la Fed.

Al otro lado de la frontera, la inflación de la primera quincena de agosto se situó por encima de las estimaciones en tasa mensual, en el 0.32% frente al 0.28% previsto, mientras que en tasa anual se situó en el 4.67%, en línea con el consenso. La inflación subyacente bajó ligeramente después de que el Banco de México (Banxico) aumentara los tipos hasta el 11.25%.

Recientemente, el Banxico dio a conocer las actas de su última reunión, en las que se puso de manifiesto que la inflación sigue siendo elevada, mencionada por todos los miembros, al tiempo que se hizo hincapié en la necesidad de mantener las tasas en su nivel actual durante un período prolongado. Dijeron que el IPC de servicios empieza a mostrar un claro giro a la baja.

En este trasfondo, todas las miradas se centrarán en el discurso del presidente de la Fed, Powell, en Jackson Hole. Por lo tanto, se espera una mayor caída del USD/MXN, ya que las minutas de Banxico muestran que sus miembros siguen centrados en hacer frente a la inflación y no han dado ninguna señal moderada.

Análisis del precio del USD/MXN: Perspectiva técnica

El par se mantiene en tendencia bajista tras superar la zona de 17.0000, y el USD/MXN está listo para volver a probar el mínimo del año hasta la fecha de 16.6238. En el momento de escribir estas líneas, el par está probando una línea de tendencia de resistencia anterior, que se ha convertido en soporte, estancando la tendencia bajista. Una ruptura por debajo del mínimo anual expondría la señal de 16.5000, seguido por el mínimo de octubre de 2015 de 16.3267.

En la medida en que el mercado está posicionado alcista, en opinión de los economistas de Rabobank, el Euro parece vulnerable.

El mercado debería cuestionarse si sigue estando demasiado alcista en el EUR

Uno de los elementos más impactantes de los débiles datos de los PMI europeos del miércoles fue la debilidad de los índices del sector servicios.

La implicación de los datos del miércoles es que el sector servicios podría estar perdiendo su dinamismo. Si esto se confirma con otras publicaciones de datos, hay muchas menos razones para esperar nuevas subidas de tasas por parte del BCE. En este escenario, el mercado debería cuestionarse si mantiene el Euro demasiado alcista.

Los economistas de Credit Suisse consideran que el rebote del índice S&P 500 es temporal.

La resistencia en 4.490 puede mantener el riesgo inmediato a la baja

Sin embargo, dado que el MACD semanal ha cruzado a la baja y que se espera que los rendimientos reales de EE.UU. a 10 años sigan subiendo, consideramos que se trata de un rebote temporal y correctivo antes de que se vuelva a probar y, a continuación, creemos que se producirá una ruptura por debajo de los 4.302 puntos.

Por debajo de 4.302, se abriría la puerta al siguiente grupo de soportes significativos, que se encuentra en el 38.2% de retroceso de toda la tendencia alcista de 2022/2023, la SMA de 200 días con pendiente ascendente y el máximo de enero en 4.195/4.136. Con la tendencia alcista desde el mínimo de marzo de 2020 no muy por debajo de 4.102, lo ideal sería encontrar un mejor suelo en esta región.

La resistencia en 4.490 puede mantener el riesgo inmediato a la baja. Por encima de ese nivel, podemos volver a probar la resistencia clave de 4.607/4.637.

El Dólar sigue recuperándose con fuerza, mientras suben los rendimientos reales estadounidenses. Los analistas de Credit Suisse ven margen para una mayor fortaleza del Índice del Dólar (DXY).

Romper por encima de 105.88 advertiría de una tendencia alcista más sostenida

Los rendimientos reales de EE.UU. a 10 años han completado una amplia pauta de continuación bajista y se espera que sigan subiendo, lo que ha ayudado a que la recuperación del DXY se extienda hasta una ruptura por encima de la resistencia clave en su DMA de 200 y el máximo de julio. Esto despejaría el camino para una mayor fortaleza del USD, con resistencia en 104,70 antes del retroceso del 38.2% de la tendencia bajista de 2022/2023 y el máximo interanual desde marzo, en 105,38 y 105,88 respectivamente. Nuestra tendencia sería limitar a 105,88 para definir el techo de un rango más amplio.

Por encima de 105.88, en cambio, advertiríamos de una gran base para el USD y de una tendencia alcista más sostenida.

Por debajo del soporte de 103.01 se ve ahora la necesidad de aliviar la tendencia alcista inmediata, pero con una ruptura por debajo de 101.78/101.74 se ve la necesidad de reafirmar un tono negativo para una caída de nuevo a 100.55, a continuación, 99.58/99.50 mínimos del ciclo actual.

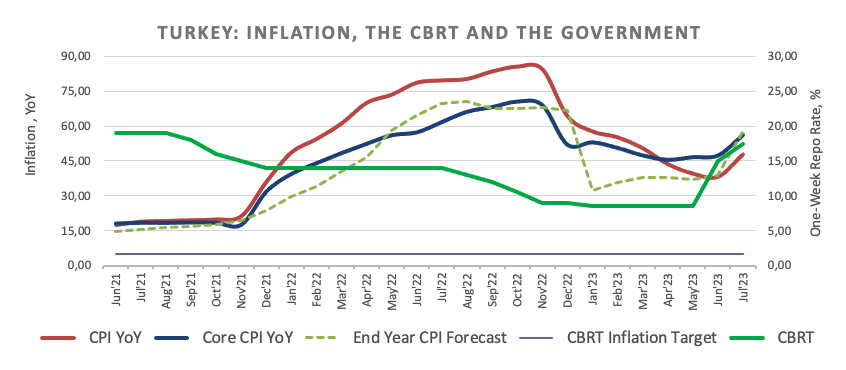

- La Lira turca recupera terreno tras la decisión del CBTR.

- El par USD/TRY retrocede a mínimos de varias semanas cerca de 26.3000.

- El CBTR sube su tasa de interés en 750 puntos básicos, hasta el 25.00%.

La Lira turca cobra fuerza y arrastra al USD/TRY a nuevos mínimos de cinco semanas cerca de 26.30 el jueves.

USD/TRY baja tras la subida de tipos del CBTR

El USD/TRY revierte una racha positiva que se prolongaba desde el 9 de agosto en respuesta a la subida de tipos de interés del Banco Central de Turquía (CBTR) del jueves, mayor de lo esperado.

De hecho, el CBTR tomó a todo el mundo desprevenido tras subir la tasa de repo a una semana en 750 puntos básicos hasta el 25.00% frente al 20.00% esperado por el amplio consenso en su evento del jueves.

Según el comunicado del banco, la decisión viene a reforzar el proceso de ajuste monetario, apuntalar las presiones desinflacionistas y anclar las expectativas de inflación. Además, el CBTR sigue creyendo que la desinflación se alcanzará en algún momento del próximo año.

Niveles técnicos

De momento, el par está retrocediendo un 3.13% hasta 26.3272 y una ruptura por debajo de 26.0325 (SMA de 55 días) expondría a 25.8280 (mínimo mensual del 3 de julio) y, por último, a 23.2553 (SMA de 100 días). Al alza, el próximo obstáculo se sitúa en 27,2255 (máximo histórico del 24 de agosto).

- El EUR/USD reanuda la tendencia bajista y vuelve a visitar la zona de 1.0810.

- Se mantiene la firme contención en la SMA de 200 días en 1.0800.

El EUR/USD olvida rápidamente la subida del miércoles y reanuda la tendencia bajista con el objetivo inmediato en los mínimos recientes cerca de 1.0800.

Esta zona de mínimos recientes parece hasta ahora apuntalada por la crítica SMA de 200 días, mientras que la pérdida de esta última podría provocar una posible prueba del mínimo de mayo en 1.0635 (31 de mayo) para volver a aparecer en el horizonte.

Una caída por debajo de la SMA de 200 días debería limitar las pérdidas adicionales por el momento.

Gráfico diario del EUR/USD

- El USD/CAD sigue defendiendo el soporte de 1.3500 mientras el Dólar estadounidense se recupera rápidamente.

- El Dólar estadounidense rebota a pesar de que los datos de pedidos de bienes duraderos de julio fueron más débiles de lo previsto.

- La debilidad de los PMI preliminares y de los pedidos de bienes duraderos en EE.UU. indican que la economía estadounidense está perdiendo resistencia.

El par USD/CAD se recuperó con fuerza tras descubrir interés comprador cerca de 1.3520 en las primeras horas de la sesión de EE.UU.. El par se fortalece mientras que el Dólar estadounidense rebota rápidamente a pesar de los datos decepcionantes de los pedidos de bienes duraderos de los Estados Unidos para julio.

La Oficina del Censo de EE.UU. informó que los pedidos de bienes duraderos para julio se contrajeron a un ritmo más rápido del 5.2%, mientras que los inversores anticipaban una contracción a un ritmo del 4%, en comparación con la expansión del 4.4% registrada en junio. El miércoles, S&P Global informó de unos PMI preliminares más débiles para agosto. Esto indica que las empresas están infrautilizando su capacidad total debido a las sombrías perspectivas de la demanda.

Chris Williamson, Economista Jefe de S&P Global Market Intelligence, ha declarado: "El casi estancamiento de la actividad empresarial en agosto suscita dudas sobre la fortaleza del crecimiento económico estadounidense en el tercer trimestre. La encuesta muestra que la aceleración del crecimiento impulsada por el sector servicios en el segundo trimestre se ha desvanecido, acompañada de una nueva caída de la producción fabril."

Mientras tanto, el principal detonante para el dólar estadounidense será el simposio de Jackson Hole, en el que el presidente de la Reserva Federal (Fed), Jerome Powell, hablará sobre los tipos de interés, la inflación y las perspectivas de la economía.

El S&P 500 abre con una nota positiva, ya que los inversores esperan que Jerome Powell no considere nuevas subidas de los tipos de interés, dado que el mercado laboral está perdiendo resistencia. El Índice del Dólar reanuda su camino alcista y se acerca a 104.00.

El Dólar canadiense se ve presionado por la caída de los precios del petróleo. La debilidad de los PMI preliminares informados por los países occidentales empañó las perspectivas de la demanda de petróleo. Cabe destacar que Canadá es el principal exportador de petróleo a Estados Unidos y la caída de los precios del petróleo repercute en el dólar canadiense.

- El DXY deja atrás la caída diaria del miércoles y se acerca a 104.00.

- Una vez superado 104.00, el Índice del Dólar estadounidense podría desafiar la zona de 104.70.

El DXY consigue recuperar el equilibrio y deja a un lado el retroceso del miércoles.

El DXY vuelve a desafiar la zona de máximos mensuales cerca de 104.00, mientras que una ruptura convincente de esta zona debería abrir la puerta a una posible visita al máximo de mayo de 104.69 (31 de mayo) antes del máximo de 2023 de 105.88 (8 de marzo).

Mientras se mantenga por encima de la SMA clave de 200 días, hoy en 103.13, se espera que las perspectivas del índice cambien a un tono más constructivo.

En un contexto más amplio, una ruptura convincente de la SMA de 200 días debería cambiar las perspectivas del DXY a un tono más constructivo.

Gráfico diario del DXY

- El EUR/JPY revierte parte de la reciente caída de dos días.

- La recuperación se mantiene en la zona de 160.00.

El EUR/JPY recupera la tracción alcista tras dos retrocesos diarios consecutivos el jueves.

Si el rebote cobra impulso adicional, el cruce debería desafiar los recientes máximos de 2023 cerca de 159.50 antes del nivel redondo clave en 160.00. La superación de este último no debería llevar a ningún nivel de resistencia digno de mención hasta el máximo de 2008 en 169.96 (23 de julio).

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 147.58.

Gráfico diario del EUR/JPY

- El Euro reanuda su descenso y se acerca a 1.0800 frente al Dólar estadounidense.

- Las acciones europeas comercian mayormente con ganancias el jueves.

- El EUR/USD se desinfla hasta las proximidades de la zona de 1.0800 a la espera de Jackson Hole.

- El Índice del Dólar estadounidense (DXY) repunta y desafía la zona de 10.00.

- La confianza empresarial en Francia se debilita hasta 96 en agosto.

- Las solicitudes iniciales de subsidio de desempleo aumentaron menos de lo estimado durante la semana pasada.

El impulso vendedor del Euro (EUR) repunta frente al dólar estadounidense (USD), lo que obliga al EUR/USD a cotizar el jueves a una distancia considerable de los mínimos de varios meses del miércoles, cerca de 1.0800, una zona que también coincide con la SMA clave de 200 días.

Por otro lado, el Dólar logra recuperar algo de compostura y parece encaminarse a volver a los máximos de varias semanas del miércoles cerca de 104.00 cuando es medido por el Índice del Dólar (DXY). Las ganancias diarias en e DXY también vienen de la mano de un rebote decente en los rendimientos de EE.UU. en diferentes vencimientos.

De cara al futuro, se espera que toda la atención se centre en el inicio del Simposio de Jackson Hole. Los inversores esperan que el discurso del viernes del presidente de la Reserva Federal (Fed), Jerome Powell, esté en línea con su mensaje tras la reunión de julio del FOMC.

En cuanto a la política monetaria, hay un debate renovado en torno a la dedicación de la Fed a mantener un enfoque más estricto durante un largo periodo de tiempo. Esta mayor atención se deriva de la notable resistencia de la economía estadounidense, a pesar de la ligera relajación del mercado laboral y de las cifras de inflación más bajas observadas en los últimos meses.

Mientras tanto, han surgido divisiones internas entre los miembros del Consejo del Banco Central Europeo (BCE) sobre la posibilidad de prolongar las medidas de endurecimiento más allá de la temporada estival. Estos desacuerdos están alimentando una renovada percepción de fragilidad, que perjudica al euro.

En la Eurozona, la agenda económica es muy ligera y la confianza empresarial francesa se debilitó hasta 96 puntos en agosto. En el calendario estadounidense, las habituales peticiones iniciales de subsidio de desempleo aumentaron en 230.000 en la semana que finalizó el 19 de agosto, mientras que el índice de actividad nacional de la Fed de Chicago mejoró hasta el 0.12 en julio y los pedidos de bienes duraderos se contrajeron inesperadamente un 5.2% mensual también en julio.

Resumen diario de los mercados: El Euro a punto de volver a 1.0800 a corto plazo

- El Euro se debilita un poco frente al Dólar cerca de la zona de 1.0800.

- El tono cauteloso a la espera de acontecimientos clave favorece al dólar estadounidense.

- La presión a la baja de los rendimientos estadounidenses parece algo agotada.

- La atención de los inversores sigue centrada en el evento de Jackson Hole.

- El discurso de la Fed de endurecer la política monetaria durante más tiempo se mantiene en segundo plano.

- Es probable que el discurso del presidente Powell refuerce la lucha contra la inflación.

- Es probable que la Fed mantenga las tasas sin cambios hasta el primer trimestre de 2024.

- Irán, Arabia Saudí y los EAU se convertirán en nuevos miembros de los BRICS en 2024.

Análisis Técnico: El euro se enfrenta a una caída sostenida una vez superado 1.0800

El sesgo bajista del EUR/USD parece apuntalado por la zona de 1.0800, hogar de los mínimos recientes y de la crítica SMA de 200 días.

Nuevos retrocesos podrían obligar al EUR/USD a volver a visitar los mínimos recientes en torno a 1.0800, una zona coincidente con la importante SMA de 200 días. La pérdida de esta zona volvería a poner en el radar una posible prueba del mínimo del 31 de mayo en 1.0635, antes del mínimo del 15 de marzo en 1.0516 y el mínimo de 2023 en 1.0481 observado el 6 de enero.

En caso de que los alcistas recuperen la iniciativa, se espera que el par se encuentre con una barrera provisional en la SMA de 55 días en 1.0964 antes de la cifra psicológica de 1.1000 y el máximo del 10 de agosto en 1.1064. Una vez superado este último, el cruce podría desafiar el máximo semanal en 1.1149. Si el par supera esta zona, podría aliviar parte de la presión bajista y, potencialmente, visitar el máximo de 2023 en 1.1275 registrado el 18 de julio. Más arriba se encuentra el máximo de 2022 en 1.1495, seguido de cerca por el nivel redondo de 1.1500.

Las perspectivas positivas para el EUR/USD podrían verse amenazadas si el precio rompe por debajo de la importante SMA de 200 días.

- El precio del Oro se recupera con fuerza, apoyado por la corrección del Dólar, mientras la economía estadounidense parece perder resistencia.

- Las empresas estadounidenses comienzan a operar a menor capacidad en consonancia con el deterioro del entorno de la demanda.

- Jerome Powell en Jackson Hole podría esbozar los beneficios de unos tipos de interés más altos durante un periodo más largo.

El precio del Oro (XAU/USD) se recuperó con confianza mientras el dólar estadounidense y los rendimientos del Tesoro se enfrentaban a la presión vendedora después de que S&P Global informara de los débiles datos preliminares del PMI de agosto. La menor actividad de las fábricas y el sombrío crecimiento del sector servicios aumentan la preocupación sobre la resistencia de la economía estadounidense y refuerzan las esperanzas de un comentario neutral del presidente de la Reserva Federal (Fed), Jerome Powell, en el Simposio de Jackson Hole.

Los inversores siguen preocupados por la situación financiera de las empresas estadounidenses, ya que el aumento de los tipos de interés y las mayores presiones inflacionistas las obligan a reducir su capacidad operativa en consonancia con el deterioro del entorno de la demanda. Si esta situación persiste, es probable que se deterioren las condiciones del mercado laboral.

Resumen diario de los movimientos en los mercados: El precio del Oro recorta algunas ganancias antes del discurso de Powell de la Fed

- El precio del Oro continúa su racha alcista el jueves, mientras que el dólar estadounidense se mantiene moderado y los rendimientos del Tesoro bajan antes del Simposio de Jackson Hole.

- El metal precioso se fortalece mientras los datos preliminares del PMI estadounidense de agosto publicados por S&P Global el miércoles indican que la economía está perdiendo resistencia.

- El PMI preliminar de la manufactura se situó en 47.0, decepcionando las expectativas de 49.3 y de la lectura de 49.0 de julio. El PMI de servicios bajó a 51.0 frente a las estimaciones de 52.2 y la publicación anterior de 52.3.

- Las débiles cifras del PMI señalan el impacto de la estricta política monetaria de la Fed en la economía.

- Chris Williamson, economista jefe de S&P Global Market Intelligence, ha declarado: "El casi estancamiento de la actividad empresarial en agosto suscita dudas sobre la fortaleza del crecimiento económico estadounidense en el tercer trimestre. La encuesta muestra que la aceleración del crecimiento impulsada por el sector servicios en el segundo trimestre se ha desvanecido, acompañada de una nueva caída de la producción fabril."

- El banco central estadounidense ha subido agresivamente los tipos de interés hasta el 5.25%-5.50% en una guerra contra la inflación pertinaz. La inflación ha bajado significativamente hasta el 3.2%, pero a los inversores les preocupa cómo alcanzará la Fed la tasa deseada del 2%, ya que persisten las presiones sobre los precios.

- Mientras tanto, los inversores se centrarán en los comentarios del presidente de la Fed, Jerome Powell, en el Simposio de Jackson Hole.

- Se espera que Jerome Powell subraye la necesidad de mantener los tipos de interés más altos durante más tiempo en lugar de optar por un mayor endurecimiento de la política monetaria.

- En la reunión de política monetaria de julio, Powell comentó que se preveían más subidas si los datos económicos seguían siendo alentadores.

- Cualquier comentario sobre recortes de tasas por parte de Powell en Jackson Hole mejorará la capacidad de asunción de riesgos de los participantes del mercado.

- Aparte de las orientaciones sobre los tipos de interés, las perspectivas sobre la inflación y la economía estadounidense serán objeto de gran atención.

- El Índice del Dólar rebota con fuerza a pesar de que la Oficina del Censo de EE.UU. informó de unos pedidos de bienes duraderos más débiles de lo esperado. El dato económico se contrajo un 5.2%, oscilando desde el aumento del 4.6% registrado en junio. Los inversores anticipaban una contracción del 4%.

- Los rendimientos del Tesoro estadounidense a 10 años ampliaron su corrección hasta el 4.19% después de que los datos del PMI sugirieran que la economía estadounidense está perdiendo resistencia.

- Por el contrario, el presidente de la Fed de St. Louis, James Bullard, afirmó que la economía estadounidense se enfrenta a riesgos de un crecimiento más fuerte. Esto podría elevar la necesidad de más subidas de los tipos de interés por parte del banco central para mantener la lucha contra la inflación.

Análisis Técnico: El precio del Oro corrige desde máximos de dos semanas

El precio del Oro prolonga su racha de cuatro días de ganancias, con el soporte de una corrección del dólar estadounidense y de los rendimientos del Tesoro, ya que los datos del PMI llevaron a los inversores a cuestionar la resistencia de la economía estadounidense. El movimiento de recuperación del metal precioso lo sitúa por encima de la media móvil exponencial (EMA) de 200 días, lo que sugiere que la tendencia a largo plazo vuelve a ser alcista. El metal amarillo también sube por encima de la EMA de 20 días, pero es muy necesario un cierre por encima de la misma para mantener el impulso alcista.

- El AUD/USD cae con fuerza mientras el Dólar estadounidense se recupera antes de Jackson Hole.

- Los crecientes riesgos de deflación en China están afectando al Dólar australiano.

- El par AUD/USD se ha mantenido lateral en un rango de 50 puntos durante la semana pasada.

El par AUD/USD se enfrentó a la presión de venta tras no poder recuperar la resistencia psicológica de 0.6500 el jueves. El par ha caído hasta cerca de 0.6450, ya que las divisas sensibles al riesgo se han visto presionadas antes del Simposio de Jackson Hole.

El Índice del Dólar (DXY) rebota con fuerza tras construir una base en torno a 103.30, mientras los inversores se muestran cautos ante los comentarios del presidente de la Reserva Federal (Fed), Jerome Powell. Los inversores no se ponen de acuerdo sobre si Jerome Powell hará hincapié en mantener los tipos de interés estables durante más tiempo o si subirá más los tipos de interés.

Mientras tanto, el Dólar australiano está bajo presión, ya que los participantes del mercado esperan que el Banco de la Reserva de Australia (RBA) mantenga la política de tasas de interés sin cambios en septiembre. Además, los crecientes riesgos de deflación en China están afectando al dólar australiano, que es un indicador indirecto del crecimiento económico de China.

El par AUD/USD se ha mantenido lateral en un rango de 50 puntos durante la semana pasada. En líneas generales, el par está formando un patrón gráfico de banderín bajista a escala horaria. La parte de consolidación del patrón gráfico antes mencionado significa la distribución de inventario de los inversores institucionales a los participantes del mercado. Una quiebre de la misma resultará en la continuación de la tendencia bajista.

El par no logra sostenerse por encima de la media móvil exponencial (EMA) de 200 periodos, lo que indica que los inversores utilizan el movimiento de retroceso como una oportunidad de venta.

Además, el índice de fuerza relativa (RSI) (14) cae por debajo de 40.00, lo que indica que se ha activado el impulso bajista.

De cara al futuro, un quiebre por debajo del mínimo del 22 de agosto en 0.6403 expondrá al par al mínimo de agosto en 0.6364, seguido por el soporte de nivel redondo en 0.6300.

En un escenario alternativo, un movimiento de recuperación por encima del máximo intradía en 0.6490 llevará al activo hacia el máximo del 9 de agosto en 0.6571. La ruptura de este último nivel expondría al activo al máximo del 10 de agosto en 0.6616.

AUD/USD gráfico horario

-638284772628672604.png)

- El índice de actividad nacional de la Fed de Chicago subió a 0.12 en julio.

- El Índice del Dólar marca máximos diarios por encima de 103.70 tras los informes económicos estadounidenses.

El Índice de Actividad Nacional de la Reserva Federal de Chicago (CFNAI) subió a +0.12 en julio desde -0.33 en junio (revisado desde -0.32). El índice vuelve a territorio positivo después de dos meses.

Principales datos del informe:

"Los indicadores relacionados con la producción contribuyeron en +0.18 al CFNAI en julio, frente al -0.36 de junio. La producción industrial aumentó un 1.0% en julio tras disminuir un 0.8% el mes anterior".

"La contribución de la categoría de ventas, pedidos e inventarios al CFNAI bajó a -0.05 en julio desde el +0.02 de junio."

"Los indicadores relacionados con el empleo contribuyeron con un -0.02 al CFNAI en julio, ligeramente por debajo del +0.01 de junio".

- Las solicitudes iniciales de subsidio de desempleo en Estados Unidos disminuyeron en 10.000 en la semana que finalizó el 19 de agosto.

- En la semana que finalizó el 12 de agosto, las solicitudes de subsidio por desempleo continuado disminuyeron en 9.000, hasta los 1.702.000.

- El Índice del Dólar se mantiene en territorio positivo por encima de 103.70.

Las peticiones iniciales de subsidio de desempleo se situaron en 230.000 en la semana que finalizó el 19 de agosto, según los datos semanales publicados el jueves por el Departamento de Trabajo estadounidense. Se trata de la cifra más baja en tres semanas, tras los 240.000 datos de la semana anterior (revisados desde 239.000), y se situó por debajo de las expectativas del mercado, que esperaban 240.000 solicitudes.

Otros detalles de la publicación revelaron que "la media móvil de 4 semanas fue de 236.750, un aumento de 2.250 respecto a la media revisada de la semana anterior".

Las solicitudes de subsidio continuo disminuyeron en 9.000 en la semana que finalizó el 12 de agosto, hasta 1.702.000, por debajo de las expectativas del mercado de 1.708.000. "La media móvil de 4 semanas fue de 1.697.250, un aumento de 5.750 respecto a la media revisada de la semana anterior", señaló además el Departamento de Trabajo estadounidense en su publicación.

- Los pedidos de bienes duraderos en Estados Unidos cayeron en julio a un ritmo mayor de lo esperado.

- El Índice del Dólar se mantiene en territorio positivo por encima de 103.50.

Los pedidos de bienes duraderos en Estados Unidos cayeron un 5.2%, o 5.200 millones de dólares, hasta los 285.900 millones de dólares en julio, según informó el jueves la Oficina del Censo estadounidense. Esta lectura siguió al aumento del 4.4% (revisado desde el +4.7%) registrado en junio y fue peor que la previsión del mercado de un descenso del 4%.

"Excluyendo el transporte, los nuevos pedidos aumentaron un 0.5%", rezaba además la publicación. "Excluyendo la defensa, los nuevos pedidos disminuyeron un 5.4%. Los equipos de transporte, también a la baja tras cuatro aumentos mensuales consecutivos, impulsaron el descenso, 16.400 millones de dólares o un 14.3%, hasta 98.700 millones de dólares."

- La cotización del Dólar sube mientras Bullard da declaraciones en Bloomberg TV.

- Los operadores estarán atentos a los titulares que se produzcan en vísperas del Simposio de Jackson Hole, que se celebrará este jueves.

- La fortaleza del Índice del Dólar se esfumó tras las débiles cifras del PMI estadounidense.

El Dólar estadounidense (USD) volvió al punto de partida tras la pérdida del miércoles, aunque poco antes de la publicación de este artículo el ex miembro de la Fed estadounidense James Bullard repitió que la reaceleración podría presionar al alza la inflación, lo que hace que la Fed no pueda recortar a corto plazo. En vísperas de Jackson Hole, estos últimos días se han producido movimientos bruscos que deben haber perjudicado a ambas partes que intentaban tomar posiciones antes del evento principal que tendrá lugar este jueves y viernes con el Simposio anual de la Reserva Federal (Fed) en Jackson Hole. La crème-de-la-crème de los banqueros centrales de los países desarrollados se reunirá para debatir y evaluar qué hacer a continuación con estas elevadas tasas y una inflación que aún no se acerca a su objetivo previsto.

El jueves se publicará una gran cantidad de datos, con el riesgo de que, tras las cifras contractivas del último PMI estadounidense del miércoles, los datos de bienes duraderos de esta tarde puedan empañar aún más el reciente tono positivo y mermar la confianza económica en Estados Unidos. A las 14:00 GMT dará comienzo el Simposio de Jackson Hole. Por lo tanto habrá que estar atentos a cualquier comentario de banqueros centrales ajenos a la Fed que hagan declaraciones que podrían desencadenar un movimiento sustancial de otras divisas frente al Dólar. Los operadores se preparan para 48 horas llenas de acontecimientos.

Resumen diario: El Dólar estará en todas partes

- En una entrevista concedida al canal de televisión Bloomberg para inaugurar el simposio anual de Jackson Hole, el ex miembro de la Fed James Bullard repitió que la reaceleración podría presionar al alza la inflación y, por tanto, hace imposible que la Fed empiece a recortar los tipos a corto plazo. El Dólar estadounidense salta en una reacción inmediata y el DXY vuelve a cotizar en verde para este jueves.

- Todas las miradas están puestas en los titulares de Jackson Hole alrededor de las 14:00 GMT, con varios de los principales banqueros centrales de los países desarrollados alineados para hacer comentarios y posiblemente insinuar cambios cruciales en su política monetaria. Es de esperar que las repercusiones no sólo se limiten al Dólar, sino también a otras divisas.

- Antes de que comience el Simposio de la Fed, a las 12:30 GMT se publicará una gran cantidad de datos, el más importante de los cuales son los pedidos preliminares de bienes duraderos de Estados Unidos para julio. Las expectativas son: excluyendo transporte, del 0.5% al 0.2%; excluyendo defensa del 6%, sin previsión; y el índice general de pedidos de bienes, del 4.6% al -4%.

- Por si fuera poco, a las 12:30 GMT también se publicarán los datos semanales sobre el desempleo, con un aumento de las peticiones iniciales de 239.000 a 240.000. Se espera que las peticiones continuas suban de 239.000 a 240.000. Por su parte, las peticiones continuadas se espera que suban de 1.716M a 1.708M.

- Los datos de este jueves se cerrarán con la actividad manufacturera de la Fed de Kansas, que se mantendrá estable de -11 a -10.

- Este jueves, el Tesoro estadounidense subastará una letra a 4 semanas y una emisión de TIPS a 30 años.

- La convención de los BRICS invita a Arabia Saudí y a otros países a unirse al bloque.

- Las acciones operan al alza en general después de que las ganancias de Nvidia superaran sustancialmente las expectativas tras el cierre de la sesión estadounidense del miércoles. El índice japonés Topix ha subido un 0.40% al cierre, y el índice Hang Seng de Hong Kong ha subido casi un 2%. En Europa, los mercados bursátiles están en verde en general, cerca del 1%. En los futuros estadounidenses, el Nasdaq lidera las subidas, con un alza del 1.2%.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 86.5% la posibilidad de que la Reserva Federal mantenga los tipos de interés sin cambios en su reunión de septiembre.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza en el 4.19%, tras alcanzar el jueves un nuevo máximo anual. El mercado de bonos será muy sensible a cualquier noticia que se produzca el jueves y el viernes en el Simposio de Jackson Hole. Toda la curva de rendimiento estadounidense podría moverse al alza o a la baja en función del discurso del presidente de la Fed, Jerome Powell.

Análisis técnico del Índice del Dólar: Bullard eleva el sentimiento del DXY

El dólar estuvo a punto de alcanzar la zona de 104 en el Índice del Dólar (DXY) antes de sufrir la contracción de las cifras del PMI estadounidense. El DXY se desplomó como una tarta de gelatina fallida y cerró el miércoles en números rojos. Aunque los osos del dólar no deberían alardear de su éxito todavía, los alcistas del DXY están consolidando bien sus posiciones por encima de la media móvil simple (SMA) de 200 días antes del próximo intento de alcanzar 104 puntos.

Por el lado alcista, como habrá podido adivinar por el párrafo anterior, 104.00 es el primer objetivo cercano. El máximo del viernes en 103.68 es vital y necesita un cierre diario por encima para que el DXY consiga más ganancias mensuales. Si esta fortaleza del Dólar persiste durante la última parte del año, el máximo de mayo en 104.70 podría volver a ser una realidad.

En el lado bajista, hay varios suelos que podrían impedir una caída pronunciada del DXY. El primero es la media móvil simple (SMA) de 200 días en 103.16, que ya rompió el lunes y el martes, aunque aguantó la implosión del miércoles. Al pasar por debajo de 103.00, se abre cierto margen para una nueva caída. Sin embargo, en torno a 102.38, tanto la SMA de 55 días como la de 100 días esperan para respaldar al par.

El ministro francesa de Finanzas, Bruno Le Maire, ha ofrecido su visión sobre las perspectivas de inflación durante su comparecencia de este jueves.

Puntos clave

Seguiremos bajando los impuestos a hogares y empresas.

Mantendremos nuestra política fiscal.

La lucha contra la inflación es una prioridad inmediata.

La inflación ha empezado a ralentizarse como habíamos previsto.

La próxima semana nos reuniremos con las industrias y los minoristas para abordar los problemas del coste de la vida.

Aceleraremos el proceso de reducción de la deuda, que incluye decisiones difíciles.

El Estado debe dar buen ejemplo reduciendo el gasto público.

Confirmo que pondremos fin a los precios máximos del gas y la electricidad.

Con motivo de la visita a China de la Secretaria de Comercio de EE.UU., Gina Raimondo, el Ministerio de Comercio chino ha declarado el jueves en un comunicado: "China expondrá su postura sobre asuntos económicos y de comercio de interés".

"Presionaremos a las instituciones financieras para que amplíen el crédito a las empresas", ha dicho el Ministerio.

El Ministerio de Comercio chino también ha pedido a EE.UU. que cancele las posibles ventas de armas a Taiwán.

El cruce EUR/GBP cayó brevemente por debajo de 0.8500 tras la publicación de los débiles PMI de la zona euro, para repuntar hasta 0.8565 tras la publicación de los débiles PMI de servicios del Reino Unido. Los economistas de ING analizan las perspectivas del par.

Las tasas a corto plazo siguen siendo el factor clave

Los débiles datos del Reino Unido restaron 15 puntos básicos a los precios del ciclo de endurecimiento del Banco de Inglaterra (BoE). Seguimos pensando que el Banco de Inglaterra no cumplirá los 60 puntos básicos de endurecimiento que aún se barajan en los mercados y que el cruce EUR/GBP puede volver a la zona de 0.87 a finales de año.

El único dato de interés en el Reino Unido son las ventas minoristas del CBI de agosto, y sospechamos que el EUR/GBP seguirá cotizando en un rango de 0.8500-0.8550, mientras que el GBP/USD también lo vemos estable cerca de 1.2700.

Los economistas de Société Générale analizan las perspectivas del USD/MXN antes de la publicación de los datos de inflación mexicana del primer semestre.

Los datos del IPC de mediados de mes mostrarán una mayor desaceleración

Los datos del IPC de mediados de mes en México mostrarán una mayor desaceleración de la inflación general hasta el 4.61% desde el 4.78% y de la subyacente hasta el 6.24% desde el 6.52%. Las actas de la reciente reunión del Banxico también estarán en el punto de mira por lo que respecta a la orientación de las tasas.

El USD/MXN volvió a situarse con decisión por debajo de 17.00 y no se descarta que vuelva a probar los mínimos de finales de julio de 16.62.

- El NZD/USD está sometido a una fuerte presión vendedora y se ve lastrado por el resurgimiento de la demanda del USD.

- La reducción de las expectativas a más subidas de tasas de la Fed podría limitar al USD y detener las pérdidas del par.

- Los inversores esperan ahora que los datos macroeconómicos de EE.UU. impulsen al par antes del simposio de Jackson Hole.

El NZD/USD se encuentra con nuevas ventas el jueves y revierte gran parte del movimiento positivo del día anterior hasta la zona de 0.5985, o máximos de una semana. El par cae a un mínimo diario, alrededor de 0.5950 durante la primera parte de la sesión europea y por ahora, parecen haber detenido la recuperación de esta semana desde el nivel más bajo desde noviembre de 2022.

El Dólar estadounidense (USD) hace un sólido regreso después del fuerte retroceso del miércoles desde un máximo de más de dos meses y resulta ser un factor clave que ejerce presión sobre el par NZD/USD. Con el trasfondo del empeoramiento de las condiciones económicas en China, una serie de encuestas sobre manufactura publicadas el miércoles pintaron un panorama sombrío de la salud de las economías de todo el mundo. Esto, a su vez, alimenta los temores de una recesión económica mundial más profunda e impulsa algunos flujos monetarios de refugio seguro hacia el USD.

Mientras tanto, los datos preliminares del PMI estadounidense también mostraron que la actividad empresarial en la mayor economía del mundo se acercó al punto de estancamiento en agosto y frenó las expectativas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed). Esto aleja el rendimiento del bono de referencia del Tesoro estadounidense a 10 años de su máximo en 16 años. Además, el optimismo ante las señales de relajación de las tensiones comerciales entre EE.UU. y China podría limitar las ganancias del Dólar y dar soporte a las divisas de las antípodas, como el NZD.

Los operadores también podrían abstenerse de abrir posiciones direccionales agresivas y preferir mantenerse al margen antes del Simposio de Jackson Hole, donde se analizarán los comentarios del presidente de la Fed, Jerome Powell, en busca de pistas sobre la futura senda de subidas de tasas. Esto, a su vez, influirá en el Dólar y dará un nuevo impulso al par NZD/USD. Mientras tanto, el jueves se publicarán las solicitudes semanales de subsidio por desempleo y los pedidos de bienes duraderos en la agenda económica estadounidense.

NZD/USD niveles técnicos a vigilar

- La Libra esterlina sube por encima de 1.2700 tras una recuperación en forma de V inspirada por el apetito por el riesgo en los mercados.

- Aumentan los temores de recesión en el Reino Unido, mientras el Banco de Inglaterra advierte del incremento de los riesgos de impago de las empresas.

- Los inversores esperan el Simposio de Jackson Hole para conocer nuevas orientaciones.

La Libra esterlina (GBP) permanece sin dirección después de un movimiento de recuperación firme, ya que el sentimiento alcista del mercado neutraliza el impacto de los PMI británicos más débiles informados por S&P Global el miércoles. El organismo informó de que las actividades de las fábricas se encontraban en su nivel más bajo desde el periodo pandémico, ya que las empresas infrautilizaban su capacidad operativa debido a las sombrías perspectivas de la demanda.

El temor a una recesión en la economía británica se acentuó el miércoles, cuando las advertencias de los responsables políticos del Banco de Inglaterra (BoE) sobre los importantes riesgos al alza de los impagos corporativos se reforzaron tras la publicación de unos PMI débiles. La agudización de los temores de recesión está obligando a los inversores a apostar por una rebaja del máximo de los tipos de interés. Una encuesta de Reuters muestra que el BoE podría pausar la racha de endurecimiento de los tipos tras una subida de tasas de interés en septiembre.

Motores de los mercados: La Libra se consolida antes del simposio de Jackson Hole

- La Libra se consolida por encima del soporte del nivel redondo de 1.2700 tras una recuperación en forma de V, mientras el sentimiento de los mercados sigue siendo alcista.

- La fortaleza de la Libra esterlina muestra que los inversores están ignorando las débiles cifras preliminares del PMI del Reino Unido para agosto, informadas por S&P Global el miércoles.

- S&P Global informó de que el PMI manufacturero del Reino Unido cayó significativamente hasta 42.5, frente a las estimaciones de 45.0 y la lectura de julio de 45.3 puntos. Ha sido la cifra más baja de los datos del sector manufacturero desde la época de la pandemia y demuestra las consecuencias de la subida de las tasas de interés por parte del Banco de Inglaterra.

- El PMI de servicios entró en fase de contracción por debajo del umbral de 50 puntos. El dato económico se situó en 48.7, por debajo de las estimaciones de 50.8 y de la publicación de julio de 51.3.

- El martes, los responsables del Banco de Inglaterra advirtieron sobre los importantes riesgos al alza de los impagos corporativos en un contexto de subida de las tasas de interés. El actual ciclo de endurecimiento del BoE es agresivo, ya que la inflación en el Reino Unido es la más alta entre los países desarrollados.

- Una encuesta del BoE muestra que la participación de las compañías británicas no financieras que experimentan un débil ratio de cobertura del servicio de la deuda aumentará hasta el 50% a finales de año, desde el 45% del año pasado.

- El constante descenso de los PMI del sector manufacturero indica que las empresas británicas no funcionan a pleno rendimiento debido a las malas perspectivas económicas.

- El descenso de los PMI ha acentuado el temor a una recesión de la economía británica. Esto ha obligado a los operadores a apostar por una rebaja del máximo de los tipos de interés.

- Según una encuesta de Reuters, el BoE subirá los tipos de interés una vez más el 21 de septiembre en 25 puntos básicos (pb), hasta el 5.50%. Una minoría de economistas espera que las tasas suban aún más.

- Se espera que los importantes riesgos al alza de la morosidad corporativa y la debilidad de los PMI empujen antes a la economía británica a una recesión, pero los responsables políticos del BoE parecen indefensos y no pueden evitar subir los tipos de interés, ya que las presiones sobre los precios superan con creces la tasa deseada del 2%.

- El sentimiento de los mercados se tornó alcista después de que el PMI preliminar de Estados Unidos fuera más débil de lo previsto, lo que indica que la economía está perdiendo resistencia.

- El sentimiento de los mercados podría tornarse cauteloso, ya que el jueves dará comienzo el Simposio de Jackson Hole. Se espera que el presidente de la Reserva Federal (Fed), Jerome Powell, ofrezca un panorama sobre la inflación, las tasas de interés y la economía.

- El Índice del Dólar DXY se mueve lateralmente en torno a 103.30 tras un movimiento de venta masiva antes del evento de Jackson Hole. Aparte de esto, los inversores se centrarán en los datos de pedidos de bienes duraderos.

- El ex presidente de la Fed de St. Louis, James Bullard, afirmó el martes que la economía estadounidense se enfrenta a nuevos riesgos de mayor crecimiento. Esto podría justificar una subida de las tasas de interés por parte del banco central para mantener la lucha contra la inflación.

Análisis Técnico: La Libra rebota tras la formación de un triple suelo

La Libra esterlina se consolida por encima de 1.2700 tras un sólido movimiento de recuperación, mientras los inversores esperan el Simposio de Jackson Hole para tomar nuevas medidas. El GBP/USD se recuperó con fuerza el miércoles tras formar un patrón gráfico de triple suelo en torno a 1.2613. Para una reversión alcista segura, el par tiene que superar la resistencia del nivel redondo de 1.2800. La Libra esterlina no logra cerrar por encima de las medias móviles exponenciales de 20 y 50 días.

El EUR/USD puso a prueba la media móvil de 200 días en 1.0800 el miércoles. Los economistas de ING esperan que el par siga bajo presión.

El rango claro a corto plazo para el EUR/USD parece ser 1.0800-1.0930

Los mercados están perdiendo rápidamente la confianza en que el BCE sea capaz de introducir otra subida de tasas antes de que la caída de la actividad en la Eurozona cierre la puerta al ciclo de endurecimiento. Esto sin duda frustra que el EUR/USD vuelva rápidamente por encima de 1.10.

El rango claro a corto plazo para el EUR/USD parece ser 1.0800-1.0930.

A pesar de que hoy el entorno de riesgo ha mejorado ligeramente, dudamos que los inversores quieran subir demasiado el EUR/USD y, a menos que hoy se produzca un repunte brusco de las peticiones iniciales de subsidio de desempleo en EE.UU., el EUR/USD podría acabar gravitando de nuevo hacia 1.0800.

- El índice DXY parece ligeramente alcista en torno a la región de 103.50.

- La atención de los mercados se desplaza al evento de Jackson Hole.

- En la agenda económica figuran los pedidos de bienes duraderos y las solicitudes semanales de reembolso.

El Dólar estadounidense, medido por el índice DXY, recupera cierto equilibrio y vuelve a acercarse a la zona de 103.50 durante la sesión europea del jueves.

El índice DXY centra la atención en la reunión de Jackson Hole

El índice DXY recupera cierta compostura y logra revertir parcialmente el fuerte retroceso del miércoles en medio de una creciente expectación ante el Simposio de Jackson Hole y el discurso de Jerome Powell, presidente de la Fed, del viernes.

La recuperación del Dólar también se produce en medio de la hasta ahora falta de tracción en los rendimientos de EE.UU. a lo largo de la curva, lo que parece haber atemperado un poco el descenso semanal a pesar de que la postura de la Fed de endurecimiento a largo plazo parece seguir prevaleciendo entre los participantes del mercado.

Aparte del acontecimiento de Wyoming, durante la sesión americana de hoy se publicarán las solicitudes iniciales semanales, el índice de actividad nacional de la Fed de Chicago y los pedidos de bienes duraderos del mes de julio.

¿Qué podemos esperar en torno al índice DXY?

El índice DXY parece haber entrado en una fase de consolidación en la parte alta del rango y tras los recientes máximos de varias semanas en torno a la zona de 104.00 (23 de agosto).

Mientras tanto, el soporte adicional para el Dólar proviene de la buena salud de la economía de EE.UU., que parece haber reavivado la narrativa en torno al endurecimiento de la postura de la Reserva Federal.

Por otra parte, la idea de que el Dólar podría enfrentarse a vientos en contra como respuesta a la postura dependiente de los datos de la Fed en el contexto actual de persistente desinflación y enfriamiento del mercado laboral parece estar perdiendo fuerza últimamente.

Niveles relevantes del índice DXY

En el momento de escribir, el índice DXY sube un 0.11% en el día, otizando en 103.47. Una ruptura de 103.98 (máximo del 23 de agosto) abriría la puerta a 104.69 (máximo del 31 de mayo) y a 105.88 (máximo del 8 de marzo). En el lado opuesto, el soporte inmediato aparece en 103.13 (SMA de 200 días), seguido de 102.30 (SMA de 55 días) y 101.74 (mínimo del 4 de agosto).

Esto es lo que necesita saber para operar hoy jueves 24 de agosto:

Los flujos de riesgo continúan impulsando la acción en los mercados financieros a primera hora del jueves y el Índice del Dólar DXY consolida las pérdidas del miércoles cerca de 103.50. Los pedidos de bienes duraderos de julio y los datos semanales de solicitudes iniciales de subsidio de desempleo de EE.UU. servirán de estímulo para la sesión americana. El simposio anual de Jackson Hole también se pondrá en marcha a última hora del día. Aunque no hay discursos programados en el evento del jueves, los funcionarios de los bancos centrales podrían dar entrevistas al margen.

Las decepcionantes publicaciones de los PMI de la UE, el Reino Unido y EE.UU. provocaron un descenso del rendimiento de los bonos el miércoles. El rendimiento de los bonos del Tesoro estadounidense a 10 años cayó un 3% y pesó sobre el Dólar. Mientras tanto, los principales índices de Wall Street se recuperaron tras la campana de apertura el miércoles, liderados por las fuertes ganancias de las acciones tecnológicas. En el momento de escribir, los futuros del Nasdaq suben más de un 1%, lo que sugiere que la recuperación de las acciones tecnológicas tiene visos de continuar.

Cotización del Dólar hoy

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.07% | -0.01% | -0.06% | 0.06% | 0.28% | 0.13% | -0.14% | |

| EUR | 0.03% | 0.03% | -0.02% | 0.10% | 0.32% | 0.20% | -0.10% | |

| GBP | 0.01% | -0.06% | -0.04% | 0.05% | 0.29% | 0.19% | -0.15% | |

| CAD | 0.04% | 0.01% | 0.04% | 0.14% | 0.32% | 0.22% | -0.08% | |

| AUD | -0.05% | -0.10% | -0.05% | -0.10% | 0.24% | 0.13% | -0.16% | |

| JPY | -0.27% | -0.33% | -0.30% | -0.33% | -0.20% | -0.12% | -0.43% | |

| NZD | -0.16% | -0.21% | -0.17% | -0.24% | -0.10% | 0.14% | -0.31% | |

| CHF | 0.13% | 0.05% | 0.12% | 0.06% | 0.20% | 0.41% | 0.30% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El EUR/USD cayó a su nivel más bajo en más de dos meses, cerca de 1.0800, durante la sesión europea del miércoles, pero logró un rebote más tarde en medio de una renovada debilidad del Dólar. El par se mantiene ligeramente por encima de 1.0850 a primera hora del jueves.

El GBP/USD se vio sometido a una fuerte presión bajista tras el desalentador dato del PMI y cayó hacia 1.2600 el miércoles. Al igual que el EUR/USD, el par borró sus pérdidas más tarde en el día. En la mañana europea, el GBP/USD fluctúa en un estrecho rango por encima de 1.2700.

Tras la fuerte caída del miércoles, el USD/JPY cobró impulso de recuperación y subió por encima de 145.00 a primera hora del jueves.

El precio del Oro se benefició del retroceso de los rendimientos mundiales y registró el miércoles su mayor subida en un día en un mes. El XAU/USD se mantiene firme a primera hora del lunes y cotiza en territorio positivo cerca de los 1.920$.

El Bitcoin ganó más de un 1% el miércoles, con el apoyo de los flujos de riesgo. El BTC/USD, sin embargo, tiene dificultades para extender su recuperación y cotiza cerca de los 26.500$ en la sesión europea. El Ethereum subió casi un 3% el miércoles, pero perdió tracción antes de probar los 1.700$.

- El USD/JPY atras algunas compras el jueves, aunque carece de continuación.

- Los riesgos de una recesión que se avecina dan soporte al Yen de refugio seguro y limitan la subida del par.

- La incertidumbre sobre el camino de las tasas de la Fed también contribuye a limitar la subida del par.

El par USD/JPY recupera terreno al inicio de la sesión europea del jueves y rompe una racha de dos días de pérdidas después de alcanzar un mínimo de una semana y media en torno al nivel de 144.50 el día anterior. En el momento de escribir, el par se mueve justo por encima del nivel psicológico de 145.00, con una subida de cerca del 0.25% en el día, aunque el trasfondo fundamental justifica cierta cautela antes de posicionarse para ganancias adicionales.

El tono positivo generalizado en los mercados bursátiles asiáticos debilita al Yen japonés (JPY) de refugio seguro y favorece al par USD/JPY. Las esperanzas de más medidas de estímulo por parte de China, junto con los indicios de relajación de las tensiones comerciales entre EE.UU. y China, impulsan la confianza de los inversores. Cabe recordar que la Oficina de Industria y Seguridad (BPI) del Departamento de Comercio de EE.UU. anunció a principios de esta semana la retirada de 27 entidades chinas de su lista de entidades no verificadas. China acogió con satisfacción la medida y afirmó que favorecía el comercio normal entre ambas naciones.

Aparte de esto, la gran divergencia en la postura de política monetaria entre el Banco de Japón (BoJ) y otros bancos centrales importantes contribuye al tono de compras en el par. De hecho, el BoJ es el único banco central del mundo que mantiene tasas de interés negativas. Además, los responsables políticos han insistido en que una subida de tipos sostenible es un requisito previo para considerar el desmantelamiento del enorme estímulo monetario. Dicho esto, los riesgos de recesión que se avecinan dan cierto soporte al Yen como refugio seguro y limitan las ganancias del par USD/JPY, lo que justifica la cautela de los alcistas.

Con el trasfondo del empeoramiento de la situación económica en China, una serie de encuestas sobre el sector manufacturero mostraron el miércoles un panorama sombrío de la salud de las economías de todo el mundo y alimentaron la preocupación por una recesión económica mundial más profunda. Además, los datos preliminares del PMI estadounidense mostraron que la actividad empresarial se acercó al punto de estancamiento en agosto. Esto, a su vez, obligó a los inversores a recortar sus expectativas a un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed), lo que mantiene al índice del Dólar DXY por debajo de un máximo de más de dos meses tocado el día anterior y limita al par USD/JPY.

Los inversores, sin embargo, siguen sin saber cuándo la Fed pondrá fin a su ciclo de subidas de tipos o empezará a recortar las tasas. Por lo tanto, la atención del mercado seguirá centrada en el crucial Simposio de Jackson Hole, donde los comentarios del presidente de la Fed, Jerome Powell, serán examinados de cerca en busca de pistas sobre la futura senda de subida de tasas. Esto influirá en la dinámica de los precios del USD y determinará el siguiente movimiento direccional para el par USD/JPY. Mientras tanto, los datos macroeconómicos de EE.UU., como las solicitudes semanales de subsidio de desempleo y los pedidos de bienes duraderos, podrían generar oportunidades a corto plazo este jueves.

USD/JPY niveles técnicos a vigilar

- El USD/CAD oscila dentro de un rango estrecho y se ve influido por una combinación de factores divergentes.

- Un USD más débil actúa como viento en contra para el par, mientras unos precios del petróleo más bajos pesan sobre el CAD y prestan soporte al par.

- Los operadores se muestran reticentes ante el discurso del presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole.

El par USD/CAD tiene dificultades para ganar tracción significativa el jueves, aunque logra mantenerse por encima del nivel psicológica de 1.3500 al inicio de la sesión europea. El trasfondo fundamental mixto, mientras tanto, justifica la cautela antes de posicionarse para una extensión de la caída de rechazo del día anterior desde la región de 1.3600, o el nivel más alto desde el 31 de mayo.

El Dólar estadounidense (USD) sigue lastrado por la decepcionante publicación de los datos preliminares del PMI estadounidense del miércoles, que mostraron que la actividad empresarial se acercó al punto de estancamiento en agosto. De hecho, el PMI compuesto de EE.UU. de S&P Global cayó a 50.4 puntos en agosto desde los 52 anteriores, registrando la mayor caída desde noviembre de 2022. Esto, junto con una nueva caída en los rendimientos de los bonos del Tesoro de EE.UU., ejerce cierta presión sobre el Dólar y el par USD/CAD.

Mientras tanto, el retroceso en el Índice del Dólar DXY, que mide al Dólar frente a una cesta de divisas, desde un máximo de más de dos meses, parece limitado antes del discurso del Presidente de la Reserva Federal, Jerome Powell, en el Simposio de Jackson Hole. Los inversores seguirán de cerca los comentarios de Powell en busca de nuevas pistas sobre la futura senda de subida de tasas de la Fed, que desempeñará un papel clave en la demanda del Dólar a corto plazo y proporcionará un nuevo impulso direccional al par USD/CAD.

Mientras tanto, las cifras de las ventas minoristas canadienses, más débiles de lo esperado, publicadas el día anterior, junto con la caída de los precios del petróleo crudo, podrían pesar sobre el CAD, divisa vinculada a las materias primas, y prestar cierto soporte al par. De hecho, los precios del petróleo se debilitan cerca de mínimos de un mes ante la preocupación de que una recesión económica mundial más profunda haga mella en la demanda de combustible. Los temores resurgieron tras la publicación de una serie de encuestas sobre manufactura que ofrecieron un sombrío panorama de la salud de las economías de todo el mundo.

Por lo tanto, se necesita un fuerte seguimiento de las ventas para confirmar que el reciente movimiento alcista observado desde principios de este mes ha terminado y el par USD/CAD ha tocado techo cerca del nivel de 1.3600. Los participantes del mercado se centran ahora en la agenda económica de los EE.UU., en la que se publicarán los habituales datos semanales de solicitudes iniciales de subsidio de desempleo y de pedidos de bienes duraderos. Esto, junto con los discursos de los miembros influyentes del FOMC, influirá en el USD y proporcionará cierto impulso al par USD/CAD.

USD/CAD niveles técnicos a vigilar

El USD/JPY podría intentar consolidarse dentro del rango 143.50-146.20 en las próximas semanas, comentan la Economista Lee Sue Ann y el Estratega de Mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista a 24 horas: No esperábamos la fuerte caída del USD/JPY hasta un mínimo de 144.53 (esperábamos que cotizara lateralmente). El impulso bajista ha aumentado, aunque no mucho. Hoy hay margen para que el USD/JPY siga debilitándose, aunque es poco probable que alcance el soporte principal de 143.50. Hay que tener en cuenta que hay otro soporte en 144.10. La resistencia está en 145.20, seguida de 145.65.

Próximas 1-3 semanas: Después de que el USD/JPY rebotara desde 144.92, el martes (22 de agosto, USD/JPY en 146.20), destacamos que "apenas hay aumento de impulso". Mantuvimos la opinión de que, aunque el USD/JPY podría subir, "queda por ver si hay suficiente impulso para llevarlo hasta la siguiente resistencia importante en 147.50". Ayer, el USD/JPY cayó bruscamente hasta un mínimo de 144.53. Aunque nuestro nivel de "fuerte soporte" en 144.50 no se ha roto claramente, el leve impulso alcista se ha desvanecido. A partir de aquí, es probable que el USD/JPY cotice en un rango, probablemente entre 143.50 y 146.20.

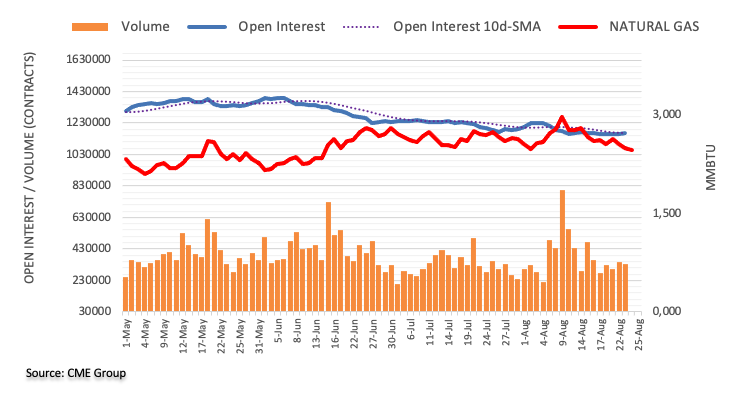

A la luz de las cifras avanzadas del CME Group para los mercados de futuros del Gas Natural, el interés abierto aumentó por primera vez desde el 15 de agosto, esta vez en unos 2.500 contratos. Por otro lado, el volumen se mantuvo agitado y cayó en casi 7.000 contratos.

El Gas Natural corre el riesgo de seguir bajando por debajo de los 2.50$

Los precios del Gas Natural retrocedieron por segunda sesión consecutiva y cerraron justo por debajo del nivel clave de 2.50$ el miércoles. El descenso diario se produjo junto con el aumento del interés abierto y permite la continuación del retroceso en curso a muy corto plazo. Además, una caída sostenida por debajo de los 2.50$ debería allanar el camino para retrocesos adicionales hasta, inicialmente, el mínimo de junio cerca de los 2.15$ por MMBtu.

La caída del EUR/USD se ha extendido hasta la media móvil de 200 días en 1.0800. Los economistas de Crédito Suisse analizan las perspectivas del par.

Resistencia en 1.0932 limitando la subida

Mientras que 1.0800 se mantiene por ahora como se sospechaba, si nuestra visión para el USD es correcta, esto sugeriría que el riesgo de un movimiento por debajo de 1.0800 a su debido tiempo es alto para una prueba de lo que parece ser un mejor soporte en el 38.2% de retroceso de la tendencia alcista de 2022/2023 y el mínimo de mayo en 1.0634/1.0612.

Aunque esperaríamos un intento de encontrar un mejor suelo en 1.0634/1.0612, si la debilidad se extendiera, esto advertiría de un cambio de tendencia a la baja más importante, con soportes a continuación en 1.0516, y luego el 50% de retroceso en 1.0407.

La resistencia en 1.0932 puede limitar el riesgo inmediato. Por encima de 1.1066, sin embargo, se mantiene la necesidad de ver un rechazo en el máximo para reafirmar un rango lateral.

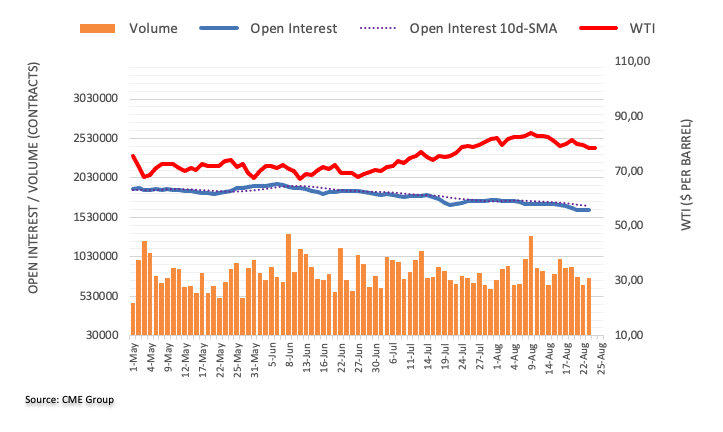

El interés abierto en los mercados de futuros del petróleo crudo reanudó la tendencia a la baja y se redujo en unos 4.100 contratos el miércoles, según las lecturas preliminares del CME Group. El volumen, en cambio, subió en unos 92.100 contratos tras dos retrocesos diarios consecutivos.

El WTI sigue limitado en 85.00$

Los precios del WTI ampliaron la caída semanal correctiva el miércoles en medio de la contracción del interés abierto. Sin embargo, la probabilidad de una caída sostenida parece ahora menor, mientras que la zona de máximos interanuales cerca del nivel de 85.00$ por barril sigue limitando los intentos alcistas ocasionales.

La economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group señalan que se espera que el GBP/USD se mueva entre 1.2580 y 1.2780 en las próximas semanas.

Comentarios destacados

Vista a 24 horas: Esperábamos que el GBP/USD cotizara ayer con un sesgo bajista. Sin embargo, mantuvimos la opinión de que "una caída sostenida por debajo de 1.2690 es poco probable". No anticipamos la volatilidad del precio, ya que el GBP/USD cayó hasta un mínimo de 1.2615 y luego volvió a subir para cerrar con pocos cambios en 1.2740 (+0.06%). Las perspectivas para el GBP/USD son mixtas tras las fuertes oscilaciones. Hoy, el GBP/USD podría cotizar lateralmente en un rango de 1.2665/1.2765.

Próximas 1-3 semanas: Nuestro análisis más reciente se remonta al lunes (21 de agosto, GBP/USD en 1.2740), en el que la evolución del GBP/USD en las últimas semanas parece formar parte de una fase de consolidación. Esperábamos que el GBP/USD cotizara lateralmente entre 1.2640 y 1.2830. Ayer (23 de agosto), el GBP/USD cayó bruscamente y rompió por debajo de 1.2640. Sin embargo, la caída fue efímera, ya que el GBP/USD rebotó con fuerza desde 1.2615. El impulso no ha aumentado y seguimos esperando que el GBP/USD cotice lateralmente, aunque en un rango inferior de 1.2580/1.2780.

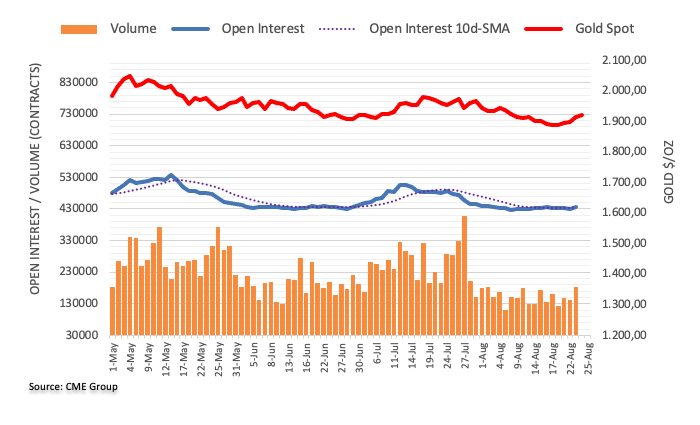

Los datos preliminares del CME Group para los mercados de futuros del Oro indican que los operadores añadieron unos 5.700 contratos a sus posiciones de interés abierto tras dos retrocesos diarios consecutivos el miércoles. El volumen siguió el ejemplo y subió en alrededor de 41.200 contratos.

El Oro se enfrenta a un obstáculo provisional en torno a los 1930$

El precio del Oro extendió su rebote y logró cerrar por encima del nivel de 1.900$ por onza troy, superando al mismo tiempo la SMA de 200 días, el miércoles. La subida diaria se produjo en medio de un aumento del interés abierto y del volumen, lo que indica que el metal amarillo podría seguir subiendo a corto plazo. Dicho esto, el precio del Oro se enfrenta a un obstáculo provisional en la SMA de 55 días en 1.933$.

La economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group sugieren que el EUR/USD podría intentar consolidarse antes de una posible caída por debajo de 1.0800.

Comentarios destacados

Vista a 24 horas: Esperábamos que el EUR/USD siguiera debilitándose ayer. Indicamos que "una ruptura clara del soporte principal en 1.0830 podría provocar una caída hasta 1.0790 antes de que aumente el riesgo de un rebote" En línea con nuestra opinión, el EUR/USD se debilitó, pero no alcanzó 1.0790 (mínimo de 1.0800). Sin embargo, rebotó para terminar la jornada en 1.0859 (+0.14%). La presión bajista se ha desvanecido y hoy es probable que el EUR/USD cotice en un rango, probablemente entre 1.0830 y 1.0895.

Próximas 1-3 semanas: Ayer (23 de agosto, EUR/USD en 1.0845), señalábamos que "el impulso bajista se ha "acelerado", y es probable que se rompa el nivel de 1.0830." Destacábamos que "el siguiente nivel en el que hay que centrarse por debajo de 1.0830 es un nivel de soporte considerable cerca de 1.0790." A continuación, el EUR/USD rompió por debajo de 1.0830 y cayó hasta un mínimo de 1.0800 antes de rebotar. El impulso bajista a corto plazo ha cedido un poco, y el EUR/USD podría consolidarse durante 1-2 días antes de avanzar hacia 1.0790. Sin embargo, si el EUR/USD rompe por encima de 1.0915, significaría que 1.0790 está fuera de alcance esta vez.

Hiromi Yamaji, Consejero Delegado de Japan Exchange Group Inc. criticó la debilidad del Yen a la vez que citó la disminución de los beneficios de una moneda más débil.

"El Yen es demasiado débil y sus beneficios para los valores japoneses están disminuyendo, mientras que los efectos secundarios económicos negativos están empezando a aparecer", dijo el jefe de las bolsas japonesas a última hora del miércoles según Bloomberg.

Yamaji también señaló un impacto económico negativo en la factura de las importaciones japonesas debido al debilitamiento del Yen.

"Ya no es un viento de cola tan grande para fabricantes como los de automóviles, que tienen fábricas en todo el mundo", añadió el japonés Hiromi Yamaji.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.